学生OKカードローンとその他借入方法【大学生・短大生・専門学生・浪人生】

学生時代は恋人が出来たり、サークル活動に参加していると、遊びに誘われることも増えて、アルバイトをしていても、急にお金が足りなくなって困ってしまうことも考えられます。

とくに毎月の仕送りを貰っている学生の方は、親にお金を借りづらいですし、友人は同じ学生ばかりなので、お金を借りたくても借入先が見つからず悩んでいる方も多いかと思います。

ここでは、学生の方、浪人生の方が、お金を借りる色々な方法を記載しています。20歳以上の学生の方(大学生・短大生・専門学生)、20歳未満・18歳以上の学生の方、浪人生で分けて解説していますので、急いでお金を借りたい学生の方はぜひご覧ください。

学生専門ローンと消費者金融の違いや、学生がお金を借りる際の注意点なども解説しています。

18歳以上の学生がお金を借りる方法

18歳以上(高校生不可)が申し込める消費者金融カードローン

※民法改正で未成年の定義が変わりましたので18歳・19歳が親の同意なしでローンを組めるようになりましたが、未だに20歳以上を申し込みの条件にしているローンが多いのが現状です。

しかし、一部の大手消費者金融で18歳以上(高校生不可)の方の申込も開始しています。

| 無利息期間 | 30日間 |

| 金利(実質年率) | 4.5%~17.8% |

| 上限限度額 | 500万円まで |

| 即日融資 | ○ |

プロミスは18歳以上※の学生(高校生不可)でも申し込めるようになりました。30日間無利息サービスも実施しているので、まずはプロミスから申し込んでみてはいかがでしょうか。

※申込時の年齢が18歳および19歳の場合は収入証明書類の提出が必須。高校生(定時制高校生および高等専門学校生も含む)は申込できません。

学生がクレジットカードのキャッシング枠でお金借りる方法

クレジットカードを持っている学生の場合、キャッシング枠を使ってお金を借りられる可能性があります。(※高校生は不可)

すでに未成年の学生の方で、クレジットカードを保有している方は、キャッシング枠が付与されていないか確認してみてください。

まだクレジットカードを持っていない未成年の学生の方は、18歳以上でも申し込めるクレジットカードに申し込んで、そのキャッシング枠でお金を借りる方法もあるので、検討してみてはいかがでしょうか。

18歳以上が申し込めるクレジットカードで、おすすめはエポスカードやライフカードです。

学生専用ローンでお金を借りる方法・一般消費者金融と何が違う?

学生専門の消費者金融と大手消費者金融には、どのような違いがあるのでしょうか。

まず、学生専門の消費者金融は大前提として、学生でなければお金を借りられない利用者限定ローンです。18歳以上の安定した収入のある学生なら、担保なしで審査の申し込みができます。(20歳以上でないと申し込めない学生専用のローン会社もあります)

| 学生専用ローン名 | 金利 | 融資限度額 | 備考 |

| 学生ローンカレッジ | 17.00% | 50万円※未成年は10万円 | 高卒以上の大学生・短大生・専門学校生・予備校生 |

| 学生ローンのフレンド田 | 15.00%~17.00% | 50万円 | 高卒以上の大学生・短大生・専門学校生・予備校生で安定した収入がある方 |

学生専門ローンは、18~20歳の学生がお金を借りられる少ない手段です。

ただし、学生専門と言っても、高校生や予備校生は残念ながらお金を借りることはできません。

さらに、未成年の方が、学生ローンでお金を借りる為には、基本的に親権者の同意が必要になってきます。(成人の年齢が18歳に変更になった為、親の同意は必要なくなりました)

また、学生専門の消費者金融に審査を申し込む際には、運転免許証か保険証のどちらかと学生証、アルバイトの給与明細または振り込みの記載がある通帳が必要となります。

金融業者にもよりますが、指定の時間までに審査を終了出来れば、申込みした当日にお金を借りることもできます。

学生専門の消費者金融の金利は、だいたい10.0%~18.0%の範囲内に設定されており、大手消費者金融でお金を借りる場合とそれほど変わりません。

どこの消費者金融の金利も、借り入れ限度額が増えるほど、金利が低くなるというシステムなので、同じ限度額で同じ金額を借り入れた場合ならば、多少の増減はあれ、どちらも借りても似たような金利数値になります。(※ただし大手消費者金融の無利息サービス等はありません)

それなら、利用限度額を上げて、より低金利でお金を借りたほうが良いと思われるかもしれませんが、現在は、貸金業法で定められた総量規制により、年収の三分の一までしかお金を借りられないという原則があるため、金利を下げるには、頑張って年収を増やすしかありません。

しかし、そもそも勉強が本分である学生が年収を上げることは難しく、大抵の場合が限度額10~30万で最初の審査を通過するかと思います。

また、仮に収入を増やせたとしても、108万円の壁を超えると親の扶養から外れてしまう等、税金に関わる問題が発生するので、アルバイト収入の増やし過ぎには注意しましょう。

未成年がお金を借りる方法を詳しく知りたい方は以下をご覧ください。

ろうきんのカードローンでお金を借りる方法(18歳以上の学生)

ろうきん(労働金庫)は、消費者金融や銀行と違って、利益を得ることを目的にしていない金融機関です。

このろうきんは、全国にたくさんあり、あなたの住んでいる地域によって利用先が異なるのですが、18歳以上の学生でもカードローンを利用してお金を借りることができます。

北海道労働金庫

東北労働金庫

中央労働金庫

新潟県労働金庫

長野県労働金庫

静岡県労働金庫

北陸労働金庫

東海労働金庫

近畿労働金庫

中国労働金庫

四国労働金庫

九州労働金庫

沖縄労働金庫

・満18歳以上65歳未満

・同一勤務先に1年以上勤務している

・安定継続した収入かつ年収150万円以上

未成年の学生が、ろうきん以外のお金を借りる方法を知りたい方は以下をご覧ください。

学生が質屋でお金を借りる方法

質屋は、学生ローンや、消費者金融のカードローンと違って、担保を提供してお金を借りる方法になります。

担保として預けるものは、基本的に何でも良いのですが、ブランドバッグや財布、アクセサリーや貴金属、パソコンやカメラなどが一般的です。

借入額は、その預けた担保の価値によって変わってきますので、必ずあなたの希望額を借りれるとは限りません。

また、基本的に3ヶ月以内(質屋によって違う)に返済、または利息分だけでも返済しないと質流れになり、預けたものは売却されてしまいます。

質屋の場合、返済しなくても貸金業者と違って、催促されないのがメリットですが、このようなデメリットがあることを覚えておきましょう。

また、質屋の金利は、消費者金融や銀行に比べて、高金利になります。

| 質屋の上限金利 | 月利9%(年利109.5%) |

| 消費者金融の金利 | 年利20%(10万円未満) 年利18%(10万円~100万円未満) 年利15%(100万円以上) |

もし、担保に預けるものが、不要な場合は、質屋でお金を借りるのではなく、売却してしまったほうが高い値が付きますので、検討してみてください。

質屋でお金を借りる方法ももっと詳しくご覧になりたい方は以下をご覧ください。

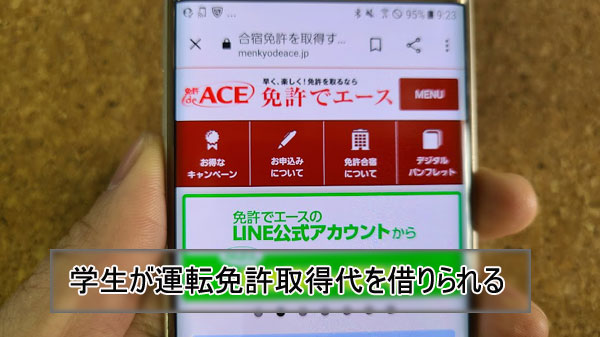

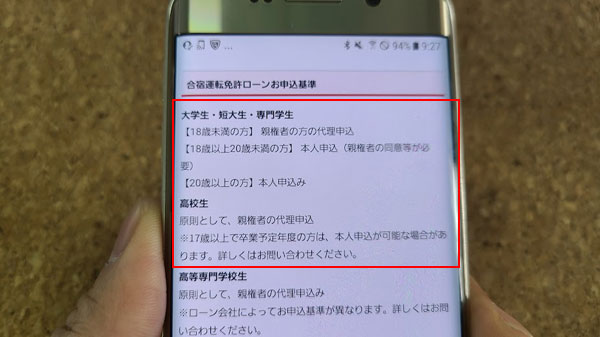

学生が運転免許取得代を借りたいのなら

運転免許の取得代金を借りたい場合は、未成年の学生でもOKな所もあります。

たとえば、「免許でエース」の場合、17歳以上の高校生でも親権者の代理申込になりますが申込みOKです。

18歳以上の方は、本人申込みもできるので、運転免許代を借りたい学生の方は利用してみてはいかがでしょうか。

返済はリボ払いもできるので、月々の返済額を低く抑えることで、無理のない返済をしていくことも可能です。

その他、未成年の学生がお金を借りる方法は、「ゆうちょ銀行の担保貸付」など他にもあります。詳しくは以下をご覧ください。

学費を借りたい学生は奨学金でお金を借りる

お金を借りる目的が、入学金や授業料などの学費である場合は、奨学金を検討してみましょう。

奨学金は、国の教育ローンと違って、学生本人がお金を借りることができますし、うまくいけば、貸与型ではなく、返済の必要がない「給付型」で契約することも可能になります。

「給付型」ではなく「貸与型」だとしても、消費者金融や銀行の教育ローンに比べて、かなり低金利です。

奨学金は急いでお金を用意しなくてはならない方には向きませんし、必要書類も多いので大変ですが、申し込む価値は高いです。

奨学金には、代表的な「日本学生支援機構」の他、「大学独自の奨学金制度、地方自治体の奨学金制度、民間団体・その他の奨学金」があります。

<参考>:独立行政法人 日本学生支援機構

※奨学金について詳しくは以下をご覧ください。

浪人生がお金を借りる方法

浪人生でも「予備校代」「参考書代」「予備校の友達との交際費」など、お金が足りなくなる時があると思います。

浪人生でも、大学生や専門学生と同じように、20歳以上でアルバイトをして安定収入があれば、消費者金融や銀行などのカードローンや、クレジットカードのキャッシング枠を使ってお金を借りることが可能です。

また、未成年の浪人生で、予備校に通っている場合は、学生扱いになりますので、未成年が借入可能な「フレンド田」「学生ローンカレッジ」など、学生ローン専用の貸金業者からお金を借りられます。

ただ、未成年の浪人生の場合は、親の承諾が必要になりますので、親バレが気になる方は借入は避けた方が良いでしょう。

浪人生も普通の学生と同じように、社会人ではないので、収入も不安定で少ない傾向にあります。ですので、浪人生は、親や兄弟からお金を借りるなど、なるべく利息が掛からない借入方法を選択してください。

⇒親にお金を貸してもらう【理由・口実・頼み方・言い方・贈与税対策】大切!

学生がお金を借りる際の注意点

学生がお金を借りる際の注意点やデメリットなどを紹介します。

カードローンやクレジットカードはバイト先に在籍確認がある

18歳以上の方が、大手消費者金融のカードローンに申し込んだ場合や、クレジットカードの審査に申し込んだ場合は、アルバイト先に電話で在籍確認が行われます。

在籍確認は、本当にあなたが申込書に記載した勤務先で働いているのか?確認するための作業ですので、電話に出る方が、あなた以外でも「○○は本日お休みです」「○○は外出しています」などの対応でOKになります。

また、在籍確認を行う金融会社は、会社名を名乗らずに個人名で電話をかけてきますので、あなたがカードローンやクレジットカードに申し込んだ事実は知られることはありません。

⇒在籍確認・郵送物ナシのカードローン!会社・家族にバレずに内緒にできる

お金を借りることを親にバレたり学校にバレたりしない?

未成年者が、クレジットカードや、学生専門ローンに申し込む際は、基本的に親の同意が必要になりますので、親にはどうしてもバレてしまいます。

しかし、20歳以上の学生の方が、カードローンに申し込んだ場合は、申込み時の電話番号を家電ではなく、あなたの携帯電話(スマホ)にしておけば、家に電話があることはありません。

また、郵便物も、たとえばアコムの場合は「ACサービスセンター」にするなど、消費者金融名は伏せて送付されますし、プロミスやレイクなどは、郵便物なしのWEB完結申込みがあるので、心配な方はそのようなサービスに申し込むとなお安心です。

もちろん、あなたが通っている学校に、金融会社は電話をかけないですし、たとえ返済が遅れても連絡するようなことはありませんので、安心してください。

※ただし返済を延滞した場合は自宅に郵便物が届く可能性があるので十分にご注意ください。

携帯電話等の支払いの滞納があるとアウト

消費者金融や銀行カードローン、クレジットカードの審査では、年齢や収入額などの他に、過去の支払い履歴などもチェックします。

例えば、過去に利用したカードローンの返済滞納を何度もしている場合や、携帯電話本体の分割払いを何度も滞納しているような場合は、信用情報機関で「ブラック」という扱いになっている可能性があります。

その場合にはカードローンの審査に申し込みをしても審査落ちとなってしまう可能性が極めて高くなります。

延滞の履歴は、返済から5年間は信用情報機関の履歴に残ると言われています。

アルバイトをしていないと学生はお金を借りられない?

銀行カードローンや消費者金融カードローンでお金を借りたい学生の方は、アルバイトなどをして定期的な収入がないと基本的にお金を借りることはできません。

ただ、担保を提供して質屋でお金を借りる場合や、奨学金でお金を借りる場合は、アルバイトなどを行っていない無収入の学生も方でもお金を借りることは可能です。

お金を借りても返済ができるかどうか不安

銀行カードローンや消費者金融でお金を借りた場合は、基本的にリボルディング払い(分割払い)になります。

借入残高によって返済額が変動して、毎月一定額を返済していくシステムなので、ほとんど心配する必要はないでしょう。

ただ、クレジットカードのキャッシングでお金を借りた場合は、基本的にショッピング枠と同じ返済日に一括で返済することになります。

でも、ほとんどのクレジットカード会社で、一括払いからリボ払いに変更することができますので、毎月の返済が心配な学生の方は、リボ払いに設定すると良いでしょう。

ただ、リボ払いのデメリットは、「なかなか返済が終わらない」「支払う利息が多くなる」です。無理のない返済額で支払っていくのは良いのですが、余裕があるときは、繰り上げ返済(臨時返済)を行い、できるだけ早く返済を終わられることも大切です。

⇒リボ払いはやばい?300名に調査!約56%がキャッシングも利用、19人が債務整理している

また、返済方法は、基本的に振込返済、ATM返済、店頭返済がありますが、振込返済とATM返済は手数料がかかる場合がありますので、覚えておきましょう。

もうすぐ卒業!学生のうちに全額返済しないとダメ?

大手消費者金融でも、学生ローンでも、学生のうちに返済を終わらせる(全額返済)必要はありません。卒業が近い学生の方もご安心ください。

借入時に、返済期限が設けられますので、それ以内なら、卒業して就職したあとでも返済はOKです。

バイトをしてないけど就職が内定!お金を借りられる?

いくら就職が内定している学生でも、現在、アルバイトなどを行っていない方はアコムやプロミスなどの消費者金融でお金を借りることはできません。

ただ、ごく一部ですが、就職が内定している方向けに融資を行っている所もあります。

新潟ろうきんや長野ろうきんが提供している「就職内定者向けローン「みらいず(未来図)」や武蔵野銀行が提供している「むさしの新卒予定者応援ローン ROOKIE」、遠賀信用金庫が提供している「就職内定者専用マイカーローン」などです。

詳しくは以下をご覧ください。

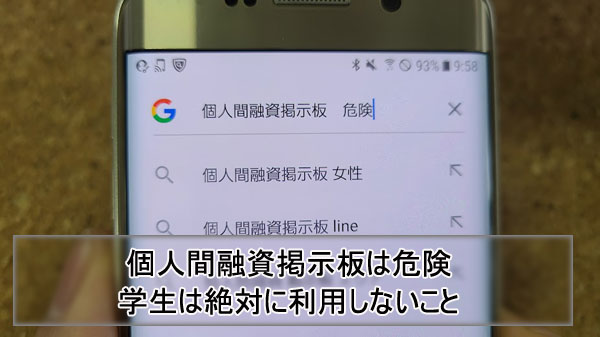

SNSや個人間融資掲示板でお金を借りない!

銀行や消費者金融からお金を借りられない!質屋などにあずける品物もない!未成年の学生なのでお金を借りられない!という方などは、ツイッターなどのSNSや個人間融資掲示板などを利用して、知らない人からお金を借りようとする方もいるかもしれませんが、絶対にやめましょう。

まず、普通に考えて、何の理由もなく見ず知らずの人にお金を貸そうなんて人はいません。何か裏があると考えた方が良いです。

個人間融資掲示板には、闇金や詐欺師が紛れ込んでいます。

そのような人たちに、関わるとろくなことがなく「先振り込み詐欺」「個人情報の搾取・売却」「法外な利息」「犯罪に巻き込まれる」などなど、被害もたくさん出ています。