令和カード(ご融資どっとこむ)審査落ちた?借入方法を紹介

令和カード(旧ご融資どっとこむ)が扱うローンの特徴や借入、返済方法、そして気になる審査の難易度までを詳しく解説していきますので、借入先を検討している方はぜひ参考にしてください。

令和カードの審査に落ちてしまった方、審査が不安な方におすすめのローンも紹介します。

令和カード(旧ご融資どっとこむ)ってどんな会社?

ご融資どっとこむ株式会社は現在、「令和カード株式会社」に社名変更して営業しています。

代表取締役の木村裕介氏によると「元号が改まったことを機に社内体制を一新したいと思い、社名も変更した」とのこと。

令和カードはビルの一角にオフィスを構えるいわゆる街金、サラ金で、タイプとしては小規模消費者金融になります。

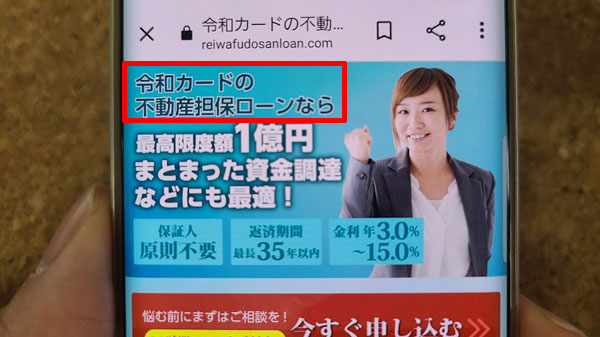

規模の小さな消費者金融はほとんどが小口融資のみの取り扱いなのですが、令和カードはの商品ラインナップには一般的な少額ローンのほか、限度額2,000万円までのおまとめローンや、1億円までの不動産担保ローンなども並んでいるのが目を引きます。

令和カードの会社概要は以下のとおりとなっています。

【令和カード株式会社 会社情報】

| 商号 | 令和カード株式会社(旧社名 ご融資どっとこむ株式会社) |

| 所在地 | 東京都台東区台東4丁目6番5号 御徒町グリーンプラザ2階 202号室、204号室 |

| 電話番号 | 03-3835-3310 / 03-5812-4666 |

| 登録番号 | 東京都知事(6)第30570号 |

| 日本貸金業協会会員 | 第002055号 |

| 加盟信用情報機関 | 株式会社日本信用情報機構(JICC) |

| 営業時間 | 平日 10:00~18:30 |

| アクセス | 東京メトロ日比谷線「仲御徒町駅」徒歩2分、JR山手線・京浜東北線「御徒町駅」徒歩5分、都営地下鉄大江戸線「上野御徒町駅」徒歩5分 |

| 公式サイト | こちら |

審査が不安?令和カード以外でおすすめの中小消費者金融ランキング

令和カードのフリーローンよりも条件がよく、おすすめできるカードローンを3つご案内します。

第1位 ダイレクトワン

・最短即日融資

・55日間の無利息サービス

・ネットなら全国対応

・来店不要・WEB完結(24時間対応)

・全国のコンビニATMで借入・返済可能

・毎月4000円~の返済額

・銀行グループなので安心

・大手に引けを取らないサービス

第2位 セントラル

・30日間金利0円サービス

・全国24時間対応

・来店不要

・昭和48年創業の歴史ある貸金業者

第3位 フクホー

・即日融資も可能

・全国対応

・1967年創業

・日本貸金業協会加盟

令和カード(ご融資どっとこむ)は正規の業者?闇金?

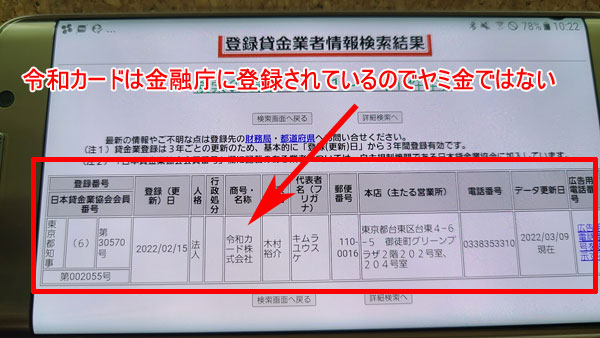

消費者金融を含む貸金業者が営業するには都道府県知事、内閣総理大臣(財務局)の登録を受けなければなりません。

その登録を受けた業者に与えられるのが「登録番号」で、正規業者と登録番号の一致は下記の金融庁のサイトでチェックすることができます。

金融庁:登録貸金業者情報検索入力ページ

上記ページにて令和カードの登録番号を確認できましたので、令和カードは闇金等ではなく、登録を受けた正規の消費者金融であるとわかります。

ちなみに令和カードの登録番号「東京都知事(6)第30570号」のカッコ内の数字は「登録+更新」の回数を示しています。

開業したばかりの貸金業者は(1)からスタートし、その後3年ごとの更新で数字が1つずつ増えていきます。よって令和カードは初回登録時より15~18年間にわたって営業している貸金業者、ということになるわけです。

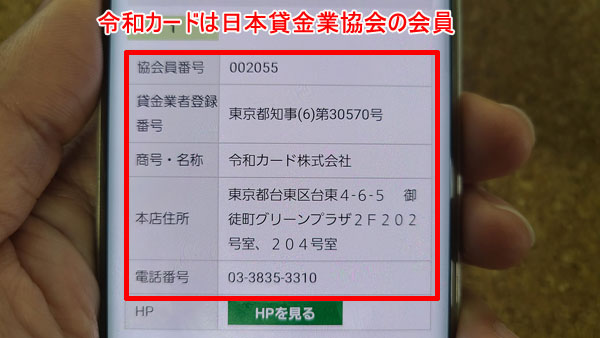

また、令和カード(ご融資どっとこむ)は、加入が任意である日本貸金業協会の会員でもあります。

日本貸金業協会の会員である令和カード株式会社なら安心して利用できます。

令和カード(ご融資どっとこむ)が扱うローンの商品内容

旧サイトとなるご融資どっとこむの公式サイトには

・貸金業法に基づく借換ローン「らくらくライト」

・不動産担保ローン「あんしん低金利」

・ビジネスローン「成功へのカギ」

・住宅ローン「マイホーム計画」

・レディースローン「なでしこ」

の6つの商品が掲載されていますが、新しく作られている令和カードの公式サイトでは

・貸金業法に基づくおまとめローン

・不動産担保ローン

の3種類のみが取扱商品として紹介されています。

ただ、ご融資どっとこむ当時から展開されている「マンモスローン」(貸金業法に基づく借換ローン)は、令和カードとしてリニューアル後も(公式サイトからリンクはないままですが)継続扱いになっているようです。

では、ここからは令和カードが扱う「フリーローン」「貸金業法に基づくおまとめローン」「不動産担保ローン」の3商品について、その概要をご紹介していくことにしましょう。

令和カードのフリーローン

フリーローンはその名の通り、使い途を選ばない最も一般的な商品です。借入額は最大で50万円までとあまり多くはないものの、スピーディーな審査で即日融資も可能となっています。

令和カードのフリーローンに申し込めるのは満20歳~70歳までの方で毎月定期収入のある方となっておりますので、無職の方は利用できませんが、パートやアルバイトなどで収入があれば申込可能です。

【令和カード フリーローン 概要】

| 商品タイプ | 証書貸付 |

| 融資金額 | 5~50万円 |

| 実質年率 | 18.0%~20.0% |

| 遅延利率 | 20.0% |

| 返済方式 | 元利均等返済・元金均等返済・一括返済 |

| 返済期間 | 3年以内 |

| 返済回数 | 1~36回 |

| 申込資格 | 満20歳~70歳までの方で毎月定期収入のある方 |

| 担保・保証人 | 原則不要 |

| 使途 | 自由 |

令和カードよりも他社の方がおすすめ?比較表

| 中小規模消費者金融 | 金利(実質年利) | 限度額 | 即日融資 | 無利息サービス | 借入方法 | 返済方法 |

| 令和カード フリーローン | 18.0%~20.0% | 5~50万円 | 可能 | なし | ・口座振り込み | ・口座振り込み ・口座引落 |

| ダイレクトワン | 4.9%~18.0% | 1万円~300万円 | 可能 | 初回借り入れ日から55日間 | ・ATM ・振込キャッシング ・店頭 |

・店頭 ・ATM ・口座振込 |

| セントラル | 4.8%~18.0% | 1万円~300万円 | 可能 | 契約日の翌日から30日間 | ・セントラルATM ・セブン銀行ATM ・振込キャッシング |

・セントラルATM ・セブン銀行ATM ・口座振込 |

| フクホー | 7.3%~18.0% | 10万円~100万円未満 | 来店すれば可能 | なし | 振込キャッシング | 口座振り込み |

| アロー | 15.0%~19.94% | 200万円まで | 不可 | なし | 口座振り込み | ・振込返済 ・店舗で直接返済 |

上記の表でわかる通り、令和カードは無利息サービスもないですし、金利も高いので他の中小消費者金融に申し込んだ方がお得です。

フリーローンの金利は18~20%

令和カードのフリーローンの金利(実質年率)は18.0%~20.0%となっていますが、法律により上限金利は下記のように決められているため、借入金額が10万円未満の場合には20.0%、10万円以上の場合には18.0%での契約になると考えて良いでしょう。

| 借入額 | 実質年率 |

| ~10万円未満 | ~20.0% |

| 10万円~100万円未満 | ~18.0% |

| 100万円~ | ~15.0% |

令和カードのフリーローンの金利は法定金利の上限いっぱいなのですが、消費者金融としてはごく一般的です。

ただし、アコムやアイフルは10万円未満でも上限は18.0%まで、プロミスは17.8%までの契約になり、10万円未満の利用では大手と差がでてきます。

ではプロミスとの2.2%の差はどの程度になるのでしょうか。8万円を借り月々一定額を返済するもの(元利均等返済)として、最も利息分が大きくなる1ヶ月目の返済分を大ざっぱに計算してみますと……

80,000円x2.2%÷12ヶ月≒147円

となり、150円足らずということになります。この差をどう見るかとなると人それぞれですが、やはり少しでもお金を無駄にしたくないと思うのであれば、金利の低いところとの契約を検討したほうが良いでしょう。

カード発行のない証書貸付のローン

社名は「令和カード」ですが、実はこのフリーローンをはじめ、カードを使ってATMで引き出すようなタイプの商品はラインナップにありません。

アコム、プロミス、アイフルなどといった大手消費者金融はカードを発行し、一度契約すれば決められた枠内で何度でも自由に借りたり返したりできるような、自由度の高い商品を提供しています。

しかし令和カードのような中小規模の消費者金融が扱っているのは、ほとんどが最初に借りたお金を決められた形で返済していく、いわば一方通行型のローンのみの展開となっています。

そのため、追加融資を受けたい場合には、改めて審査を受け直さなければなりません。

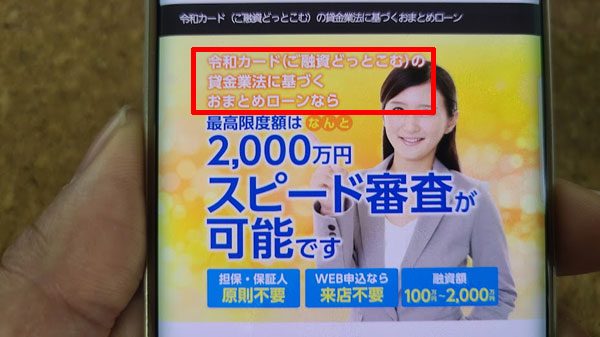

令和カードの貸金業法に基づくおまとめローン

令和カードの貸金業法に基づくおまとめローンは、複数にまたがっている借入先を一本化する商品です。

借入先が1ヶ所にまとまることで月々の支払額や金利が下がる可能性がありますし(100万円以上にまとまった場合、法律上実質年率が15%を超えることはありません)、月に何度も来ていた支払日が1日のみになるため管理が楽になります。

また、支払時に振込手数料などが発生していた場合には、このコストも抑えることが可能です。こうした実利的な面だけでなく、プレッシャーが軽減されたなど気分的な面での利点も少なくないでしょう。

こう書くとおまとめローンにはメリットばかりあるようにも思えますが、必ずしもそうではありません。契約内容によっては完済までの期間が延びる可能性が高く、そうなれば総支払利息も大幅に増えてしまうからです。

そのため、おまとめローンが本当に得になるのかどうか、よく計算してから申し込む必要があります。

⇒おまとめローンとは?借金を一本化するメリットと借り換えローン一覧

令和カードの貸金業法に基づくおまとめローンの最も大きな特徴は、最高2,000万円までというスケール感にあります。

ここまで高額なおまとめローンは大手消費者金融でもあまり類を見ません。例えばアイフルの「かりかえMAX」の上限は800万円ですし、アコムの「借り換えローン」やプロミスの「おまとめローン」は300万円までとなっています。

逆に融資金額の最低額は100万円ですので、「数社から少額ずつ借りているものをまとめたい」という方には向かない商品だと言えるでしょう。

【令和カード 貸金業法に基づくおまとめローン 概要】

| 融資金額 | 100万~2,000万円 |

| 実質年率 | 7.3%~15.0% |

| 遅延利率 | 20.0% |

| 返済方式 | 元利均等返済 |

| 返済期間 | 30年以内 |

| 返済回数 | ~360回 |

| 申込資格 | 満20歳~70歳までの方 |

| 担保・保証人 | 原則不要 |

なお、公式サイトからはリンクされていませんでしたが、ご融資どっとこむでは「マンモスローン」というおまとめローンも取り扱っていました。

こちらは令和カードとなっても継続されているようですが、相変わらず公式サイトからのリンクはありません。

内容的にはマンモスローンもこちらでご紹介している貸金業法に基づくおまとめローンも全く同じものとなっていますので、別の商品のように紹介されている理由はよくわかりません。いずれにしてもあえてマンモスローンのほうを検討する理由はないでしょう。

令和カードの不動産担保ローン

令和カードが提供する不動産を担保にまとまった額の融資を受けられるローンで、最高1億円、相談次第ではそれ以上の借入が可能で、金利は7.3%~15.0%となっています。

不動産担保ローンは、消費者金融ならアイフルでも扱っていますが、こちらの金利ですら3.0~12.0%であることを考えると、かなりの高金利だと言えるでしょう。

銀行の不動産担保ローンであれば低金利で借りられますので、まずはこちらから検討すべきです。

令和カードのみならず消費者金融の不動産担保ローンの利用は最終手段と考えたほうが良いでしょう。

借りる額が大きい場合には、たとえ金利差はわずかでも支払利息に大きな差が出ることになるため、慎重に計画を立ててください。

【令和カード 不動産担保ローン 概要】

| 融資金額 | ~1億円(1億円以上は応相談) |

| 実質年率 | 7.3%~15.0% |

| 遅延利率 | 20.0% |

| 返済方式 | 元利均等返済・元金均等返済・一括返済 |

| 返済期間 | 20年以内 |

| 返済回数 | ~240回 |

| 申込資格 | 満20歳~70歳までの方 |

| 担保 | 不動産 |

| 保証人 | 原則不要 |

レディースローンなどは廃止に

サービスのリニューアルに伴い、ご融資どっとこむで展開していたビジネスローン、住宅ローン、レディースローンの3つは残念ながら廃止されてしまったようです。

昨今、消費者金融も女性客を積極的に取り込んでいることから、恐らく需要は少なくないだろうレディースローンがなくなっているのはやや意外にも感じます。

⇒レディースローンとは?審査が甘い?女性におすすめのカードローンや違いを解説

レディースローンはスペック的にフリーローンと変わらない商品なのですが、申込条件に以下のような差がありました。

レディースローン:満20~70歳の方

つまり、収入のない専業主婦の方でも申し込めていた商品がなくなってしまったことになります。消費者金融を取り巻く環境も厳しくなっている、ということなのかもしれません。

レディースローンのもうひとつの売りに、女性スタッフが対応するという点が挙げられます。消

費者金融といえば、強面の男性スタッフに高圧的な態度で脅される図を思い浮かべる方も少なくないでしょうから、レディースローンが廃止されたことを不安に感じる女性の方も多いのではないでしょうか。

しかし、令和カードの代表取締役 木村裕介氏は、メディアインタビューで「社名変更に伴って体制を一新し、アドバイザーにも女性を配置した」とも述べているので、女性スタッフがいなくなったといったことではなさそう。この点は安心して良いかもしれません。

令和カード(ご融資どっとこむ)への申込方法

ここからは令和カード(ご融資どっとこむ)のフリーローンを例に、申込方法や審査、契約までの流れなどについてご紹介していきましょう。

令和カードのフリーローンをはじめとした全ての商品は、インターネットで申し込むことができますし、電話や郵便、直接店舗に出かけて申し込むなどの方法も可能です。

インターネットで令和カードに申し込む

インターネットでなら24時間いつでも、ご自身の都合の良いときに令和カードに申し込むことができます。

令和カードでは全国からの申し込みを受け付けていますので、遠方の方ならインターネットでの申し込みが断然お勧めです。

1. 申し込みフォームに必要事項を入力し、送信

2. 確認の電話(在籍確認)がかかってくる

3. 審査

4. 必要書類の提出

5. 融資

申し込みフォームに入力するのは?

申し込みフォームへの入力内容では以下の内容が必須項目となっています。

氏名・生年月日・性別・住所・電話番号(自宅または携帯)

住居種類・居住年数・住宅ローン利用状況・他社借入状況

本人所有不動産の有無・本人所有不動産ローンの有無

この他、勤務先についての情報や年収を記載する項目もあります。これらは入力必須とはなっていませんが、入力したほうが印象は良いでしょうし、空欄にしていても電話確認の際に訊かれる可能性があります。

電話番号については自宅、携帯のどちらか片方でOKですが、両方入力しておけば万全ですし、特に固定電話の所有は審査上でも有利になる傾向があると言われています。

電話で令和カードに申し込む

令和カードに電話して申し込むこともできますので、スタッフに確認を取りながら契約したいようなときにはこちらの方法が勧められます。

また、特に急いでお金を借りたい場合には、令和カードのスタッフにその旨を伝えることで優先的に審査してもらえることがあるようですので、この場合にもインターネットより電話での申し込みのほうが良いでしょう。

申込先はご融資どっとこむ時代の電話番号もそのまま継続されているようですが、令和カードとしての新しい番号も取得されていますので、こちらに掛けられることをお勧めします。

営業時間 平日 10:00~18:30

令和カードの店舗で申し込む

台東区の令和カードの店舗まで直接足を運んで申し込むこともできますが、他の方法で申し込んだ場合にも、店舗まで来るように求められるケースがあるようです。

ただ、令和カードの店舗まで行っても必ず審査に通るわけではありませんし、交通費などは自己負担になるため、よく考えて決めるようにしてください。

令和カードの店舗で申し込む場合には、この後ご紹介する必要書類をあらかじめ用意して持っていくようにしましょう。

融資までどのくらいかかる?即日融資は可能?

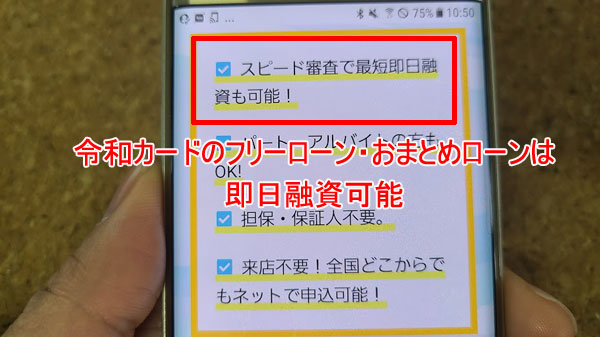

令和カードの審査の混み具合にもよりますが、申込内容に問題がなく、必要書類の用意などもスムーズに進んだ場合には即日融資も可能となっています。

ただ、銀行振込でお金を受け取るなら午後3時には手続きが完了していないといけないので、どれだけ遅くても平日の午前中には申し込みを済ませておくことが必須でしょう。

急ぎの場合には電話での申し込みが無難です。インターネットで申し込んでも良いですが、念のため、申し込みフォームを送信した後に電話を入れることをお勧めします。

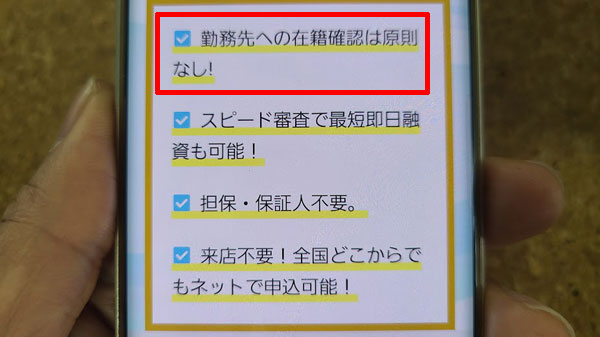

令和カードは在籍確認を行う?

令和カードでは(全ての方ではありませんが)勤務先への電話などによる在籍確認を行っています。

※令和カードHPのおまとめローンのページには「在籍確認は基本的になし」と記載されています。

ただ、審査で在籍確認が必要と判断されれば実施される可能性もありますし、フリーローンの場合は在籍確認が行われる可能性があります。

その場合・・・

在籍確認の電話は本人が応対するのが一番簡単ですが、他の方が電話に出た場合にも「令和カードですが」などというように社名を名乗ることはありませんので、この点は安心してください。

また、電話に出られなかった場合にも、応対した方が「ただいま席を外しています」「今日は休んでいます」などと返答すれば、在籍確認自体は完了します。ただし本人への確認事項などがある場合には、改めて自宅や携帯電話にかかってくることもあるでしょう。

⇒在籍確認・郵送物ナシ!会社・家族にバレずに内緒でお金借りる方法

令和カードの必要書類

令和カードに限らず、ローンなどを契約するときには本人確認書類の提出が必須となっています。まずは申し込む前に、

・健康保険証

・パスポート

・マイナンバーカード

などを用意しておきましょう。

上記の書類が用意できない場合には、住民票などの複数の公的書類で代用できることもありますので、スタッフに確認してみてください。

また、他社の借り入れと令和カードのフリーローンに申し込んだ希望額の合計が100万円を超える方、貸金業法に基づくおまとめローンに申し込んだ方は、収入証明書類の提出を求められる可能性があります。

これらに該当していて借入を急ぐ方は、あらかじめ以下の書類のいずれかを用意しておくと契約がスムーズです。

・確定申告書

・給与明細書

・税額通知書

・その他、所得証明書など本人の年収が確認できるもの

令和カードの不動産担保ローンに申し込んだ方は本人確認書類に併せて登記簿謄本などが必要になりますので、こちらの詳細もスタッフに確認してください。

令和カード(ご融資どっとこむ)の審査は甘い?厳しい?

実際に令和カードに申し込むとなると気になるのが審査の難易度についてです。銀行やカード会社、貸金業者に関わらず審査基準を明らかにしているところはありませんが、業者の傾向や口コミなどからある程度は審査の難易度を推測することができます。

一般論として、審査の難易度には次のような傾向があります。

・消費者金融でも大手より中小業者のほうが柔軟

・金利が低ければ低いほど審査が厳しい

・申込条件が厳しいところは審査も厳しい

令和カードは1店舗のみで営業している小規模消費者金融です。金利は法律で決められている上限いっぱいですし、申込条件に年収の規定などはありません。

本人に安定した収入が必要とあるとはいえ、年齢的にも70歳まで申込可能ですし、令和カードは申込条件が厳しいとは言えないでしょう。

これらの傾向からは、令和カードの審査は比較的甘いのではないかと考えられます。

しかし令和カード利用者の口コミを見てみると、意外にも「貸してもらえなかった」という声が多数見つかります。では令和カードの審査は厳しいのでしょうか。

審査落ちするパターンはこんなケース

次のようなケースに該当する方は審査に通らない可能性が高くなります。

・現在、他社で延滞中である

・これまでに金融事故を起こしたことがある

・本人に収入がない

逆に言えば、これらの問題点を解決してから申し込めば、審査通過確率はぐっと上昇することにもなります。

では上記のどのような点が問題視されるのかをもう少し詳しく見てみることにしましょう。

借入が多いと審査に通りにくい

他社での借入件数、または残高があまりに多いと返済能力を疑問視されることとなり、審査には通りにくくなります。

借入件数は3件程度が目安になるでしょうか。令和カードのような中小規模の街金を利用するのはたいていアコム、プロミスなどといった大手をすでに利用したことのある方が多いでしょうから、他に1~2件の借入がある程度ならさほど問題にはならないでしょう。

残高については個人差があり判断しにくいですが、令和カードのフリーローンは総量規制の対象となっていることから、少なくとも借入総額が年収の3分の1を上回る、もしくはそれに近い額に達していると、まず審査には通りません。

延滞中は審査に通らない

他社からの借入分に対して、令和カードの審査時時点で延滞のある方は、審査落ちする可能性が非常に高くなるでしょう。。

申込者の他社への支払状況は、信用情報機関で情報(信用情報・クレジットヒストリー)の開示を受けることができるので、隠していてもすぐにバレてしまいます。

過去の履歴が足かせになることも

信用情報には過去の支払履歴が掲載されていますし、債務整理(任意整理や自己破産など)の記録も記載されています。最短5年間保持されるこれらの過去の情報は、わかりやすく審査落ちの原因になり得ます。

ただ大手と違い、令和カードなど中小消費者金融の場合、これらのブラック情報があっても現在の状態に問題がないと見れば、審査に通ることも少なくないようです。

※令和カードの場合、申込フォームの項目に過去の債務整理の有無を記入する欄があるので、債務整理をしたからといって必ず審査落ちするようなことはなさそうです。

収入ゼロは申込不可

令和カードのフリーローンには申込条件の中に「毎月定収入のある方」との一言がありますので、収入のない方が審査に通るのは難しいでしょう。

主婦・主夫の方や学生の方の場合、パートやアルバイトなどで収入がある方のみ、令和カードの申込対象となっています。

専業主婦は申し込める?

ご融資どっとこむ時代に提供していたレディースローンには収入要件がなかったため、世帯収入によっては配偶者貸付という形で契約できていたのでしょう。

ただ、令和カードになってからはこのレディースローンはなくなってしまいましたので、現状、専業主婦の方が融資を受けるのは難しいものと考えられます。

令和カード(ご融資どっとこむ)の借入方法・返済方法

令和カードのフリーローンでの融資は、契約完了後、ご自身が指定した口座に振り込まれるという形になります。

大手が取り扱っているようなカードローンではないため、自分の都合の良いときにATMから引き出すといった借り方はできません。

令和カードへの返済方法は、銀行振込、または口座引落になります。返済日(約定日)は契約時に申込者の都合に応じて設定できるので、給料日の数日後など確実に支払える日を指定しましょう。

令和カードのフリーローンの返済方法は元利均等返済、元金均等返済、一括返済から選べます。

元利均等返済は月々の支払額(元金分+利息分)が一定になる支払い方。毎月いくらずつ返済すれば良いのかがわかりやすいため返済計画が立てやすいメリットがあります。

その反面、元金がなかなか減っていかないために総返済額が増える傾向もあります。

元金均等返済は月々の支払額のうち元金分のみが一定になる支払い方です。実際にはこれに利息分を上乗せして支払う形になるため、毎月の支払額は一定になりません。

支払額のわかりにくさが元金均等返済の難点ではあるものの、元金分は毎月確実に減っていくため支払利息が抑えられ、総返済額は元利均等返済よりも少なくなります。

大手消費者金融のカードローンなら、余裕のあるときにコンビニATMなどから気軽に追加返済できますが、令和カードなど中小消費者金融のローンにはこれができません。

契約や借入だけでなく、返済についても利便性があまり良くないのは令和カードのデメリットだと言えるでしょう。

令和カードに関するFAQ

令和カードは総量規制の対象ですか?

令和カードが提供するフリーローンは総量規制の対象になりますので、他社と合わせて年収の3分の1以上の借り入れを行うことができません。

しかし、令和カードの貸金業法に基づくおまとめローンは総量規制の例外貸付に該当するので、年収の3分の1を超えて借りられる可能性があります(参考URL)。

令和カードのフリーローンの審査時間は?

大手消費者金融のように「審査時間最短30分」など、令和カードの公式サイトには審査時間について具体的に記載はありません。しかし、公式サイトには即日融資可能と記載があるので、大手消費者金融ほどではありませんが、スピーディーな審査が期待できます。令和カード株式会社の営業時間は平日 10:00~18:30なので、それ以外の時間は審査を行うことができないので、翌営業日以降の審査結果回答になります。

令和カードは債務整理中でも申し込めますか?

令和カードのネット申し込みの項目に「債務整理等の履歴」があり、過去10年以内に破産や債務整理・民事再生を行ったことがある方がチェックするようになっています。審査は総合的な判断になるので一概には言えませんが、過去に債務整理を行ったからといって、必ず審査に落ちるということはなさそうです。しかし、現在債務整理中の方、債務整理をして間もない方は審査に通る可能性は低くなるでしょう。

令和カード(ご融資どっとこむ)はどんな方にお勧め?

令和カードの商品内容などをご紹介してきましたが、心に留めておいていただきたいのは、令和カードは借入初心者が対象となる消費者金融ではないということです。

消費者金融を初めて利用される方なら、アコム、プロミス、アイフル、レイク、SMBCモビットなどといった知名度の高い業者を選ぶべきでしょう。

単純に全国展開しているために利用しやすいというのもありますが、バックが銀行であったり長い歴史を持っていたりする分、安心感が違います。

記事中でもご紹介したように利便性もかなり違いますし、初回利用は1ヶ月間の無利息期間を設けているなど、大手消費者金融はサービス面でも充実しています。

中小消費者金融でもこうしたサービス面に力を入れているところはありますが、令和カードの場合、借入や返済の自由度が低い、無利息期間がなく金利自体も高めなど、商品スペック的にはどうしても見劣りしてしまいます。

また、あまり良い口コミを見かけないのも大いに気になります。

ご融資どっとこむ時代のあまり芳しくない口コミをバネに方針転換が期待されるところです。