プロミス 審査落ちの原因は?審査基準・審査時間などを解説

なぜプロミスの審査に落ちてしまうのか?

どんな人が審査に落ちてしまうのか?

そもそもプロミスの審査基準は?

プロミスの審査にかかる時間は?

など、プロミスの審査に落ちる原因などを徹底解説しますので、ぜひ本記事でプロミスの審査難易度をチェックしてみてください。

プロミスの審査に落ちてしまう原因

プロミスの審査は特別に厳しい基準を設定しているわけではありませんが、しかし、審査に落ちてしまう人は実際にいます。

プロミスの2020年4月~2021年5月の新規成約率は以下のようになっています。

| 新規申込者数 | 新規成約者数 | 成約率 | |

| 2020年4月 | 41,283人 | 16,953人 | 41.1% |

| 2020年5月 | 31,474人 | 12,832人 | 40.8% |

| 2020年6月 | 25,198人 | 10,152人 | 40.3% |

| 2020年7月 | 29,117人 | 11,250人 | 38.6% |

| 2020年8月 | 37,361人 | 14,742人 | 39.5% |

| 2020年9月 | 44,520人 | 17,117人 | 38.4% |

| 2020年10月 | 45,018人 | 17,421人 | 38.7% |

| 2020年11月 | 48,074人 | 18,163人 | 37.8% |

| 2020年12月 | 38,889人 | 13,902人 | 35.7% |

| 2021年1月 | 48,022人 | 16,259人 | 33.9% |

| 2021年2月 | 52,892人 | 18,925人 | 35.8% |

| 2021年3月 | 62,502人 | 23,443人 | 37.5% |

| 2021年4月 | 51,977人 | 19,528人 | 37.6 |

| 2021年5月 | 56,082人 | 20,919人 | 37.3% |

<参考>:プロミス月次データ

プロミスの審査に通らない理由として考えらるのは、

・申し込み条件はクリアしていても、信用情報が著しく悪い

・申し込み条件はクリアしていても、返済能力が低い

などのケースが考えられます。

プロミスの審査に通過するための第一歩は申し込み条件を満たしていることになるので、まずはプロミス申し込み条件をきちんと確認しておきましょう。

プロミスの申し込み条件・審査基準はどうなってるの?

プロミスの申し込み条件は、「年齢18歳以上、74歳以下のご本人に安定した収入のある方で、当社基準を満たす方。(※主婦、学生の方でも、パート、アルバイトによる安定した収入がある場合お申込可能です。※高校生不可)」となります。

安定した収入がある18歳~74歳の人でしたらどなたでも申し込み可能であるように思えてきますし、さすがにこれだけではプロミスの審査に落ちる原因がわからないですよね。

この「年齢制限」と「安定した収入があること」という条件を満たしていても、プロミスの審査に落ちてしまう原因にはどのようなことが考えられるのでしょうか。

<注意>

申込時の年齢が18歳および19歳の場合は収入証明書類の提出が必須。

高校生(定時制高校生および高等専門学校生も含む)は申込不可。

プロミスの仮審査はスコアリング審査になる

プロミスなどのカードローンの審査は、通常「仮審査 → 本審査」の順番で進められるのですが、最初の仮審査は「スコアリング審査」で行われることになります。

⇒カードローン【審査基準・融資までの流れ】スコアリング判定?年収や勤続年数の基準は?

スコアリング審査では、申し込み時に申告した情報(属性)の各審査項目にコンピューターが点数をつけます。この点数が基準に達していたら審査通過となり本審査に移行することができます。

スコアリング審査はコンピューター審査になるので、人間の感情や事情などは一切考慮されません。基準点に達していない人はバッサリと落とされてしまうことになります。

なお、プロミスの在籍確認はこの後の本審査で実施されることになるので、勤務先に在籍確認の電話があったら審査通過の可能性が高いと判断することができますよ。

※プロミスでは職場への電話連絡は基本的に行わない方針にかわりました。ただし審査時に「必要」と判断されれば申込者の了解を得て、職場への電話連絡が実施されます。

⇒プロミスから内緒で借りる方法!バレずに在籍確認をパスするには?

↑↑↑

スマホ・PCから24時間365日申込み可

プロミスの審査項目で重要なこととは?

プロミスの申し込みの際に、年齢、職業、収入、家族構成などを申告しますが、これらの情報は「属性」と呼ばれています。

属性の中には、プロミスの審査結果を左右するくらい非常に重要な項目があります。

意外と重要な「家族構成」や「お住まいの種類」

重要な属性情報のひとつが、「家族構成」、「お住まいの種類」などです。

一見、プロミスの審査にそこまで影響するような項目ではないように感じられるかもしれませんが、年収に対して扶養家族が多いと使えるお金が少ないということになるので、返済能力が低いと判断されます。

また、住宅ローンを組んでいる場合も複雑です。大口融資となる住宅ローンは非常に審査が厳しいローンなので、その厳しいローン審査を通過する返済能力が認められている人と考えることもできます。

しかしすでに大きな借り入れがあるので、プロミスの返済能力には不安が残ることになります。

「勤務先情報」も審査に直接影響します

勤務先情報として申請する項目も、プロミスの審査に影響を及ぼします。

誰もが知っているような一部上場企業であったり公務員などは、非常に有利に審査が進むことになります。

業績が安定している会社で正社員として働いていて、勤続年数が長い場合も、プロミスの審査に通過しやすくなります。

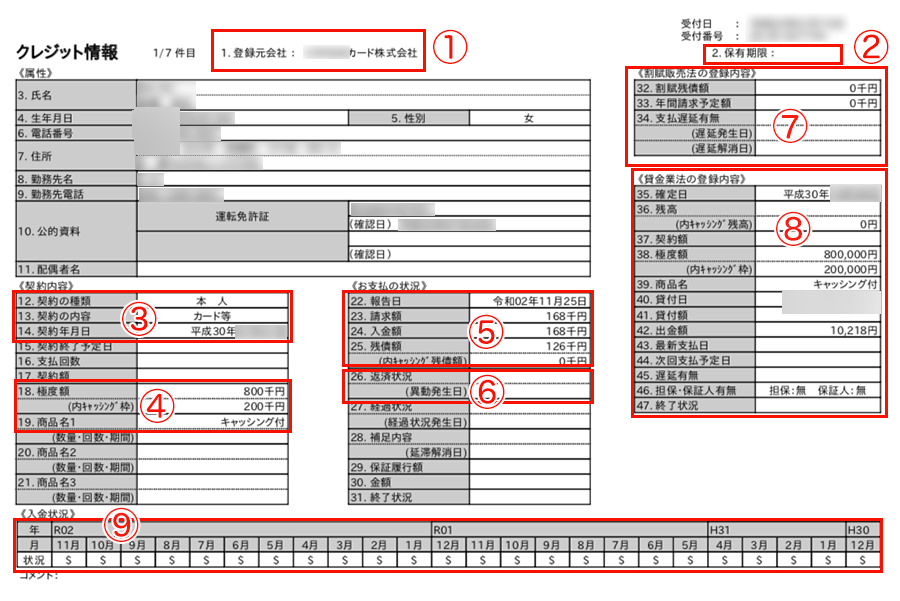

「信用情報」も必ずチェックされます

個人情報でもある属性に対して、「信用情報」もプロミスの審査の重要な審査項目になります。

信用情報は、クレジットカードやローンの利用状況に関する情報で、申し込み、利用金額、延滞歴などの信用取引の内容が細かく記載されています。

信用情報からわかることはたくさんあります。

例えば、

・クレジットカードの利用状況

・カードローンの利用状況

・延滞の有無

・強制解約、代位弁済、債務整理の有無

・申し込みの際に申告した個人情報(氏名、生年月日、勤務先、運転免許証番号など)

などはすぐにわかることになります。

例えば、他のカードローン業者の支払いを延滞していると、信用情報を照会することですぐにわかってしまいます。

そういう人は要注意人物になってしまうので、プロミスもお金を貸すことはしません。

↑↑↑

スマホ・PCから24時間365日申込み可

プロミスのカードローン審査に落ちた!考えられる原因は?

プロミスの審査は完全非公開で行われるので、万が一審査に落ちてしまってもその理由を教えてもらうことはできません。

しかし、「審査に通過できない原因」はある程度推測することができます。

プロミスの審査に落ちる可能性が高いと思われる具体的な理由を確認しておきましょう。

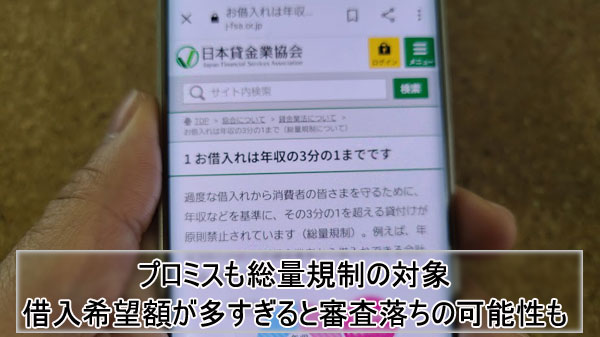

年収に対して希望額が多すぎる(総量規制)

プロミスのようなカードローン業者から借りられる金額は「年収の3分の1」になります。

これは貸金業法の総量規制によって決まっていることで、個人が貸金業者から借りられる金額の合計は年収の3分の1以下と法律で定められているのです。

例えば年収450万円で、どこからもお金を借りていない場合は、プロミスから借りられる上限は150万円になります。

すでにアコムから80万円借りている場合は、プロミスから借りられる金額は70万円となります。

総量規制をオーバーした貸付を行うと、罰せられるのは借りた本人ではなくお金を貸した貸金業者になります。

そのため、すでに年収の3分の1近い金額を借りている場合はプロミスの審査に落ちてしまうことになるのです。

クレジットカード支払い遅延、カードローン滞納に心当たりがある

クレジットカードの支払いは、クレジットカードで買い物をした日ではなくカード会社によって定められている支払い日に行われることになります。

普段はあまり意識しないかもしれませんが、クレジットカードの支払いは後払いで行われているんです。

クレジットカード会社はカード利用者を信頼して一時立て替えを行なっていることになるため、返済が遅れてしまうとカード会社からの信頼を失ってしまいます。

クレジットカード返済の延滞、カードローンの滞納、ショッピングローンの延滞などは信用情報に記録が残りますので審査ですぐに発覚します。

延滞歴があるとプロミスの審査に通る可能性が一気に下がってしまいます。

携帯電話の本体代金分割払いを延滞したことがある

携帯電話を分割払いで購入した場合、毎月の通話料・通信料と合わせて支払いを行なっているはずです。

内訳としては、

・携帯電話の本体代金:分割払い

・通話料通信量など:一括払い

を合わせて支払っているのです。

そのため毎月の支払いが遅れてしまったら、本体代金の分割払いも遅れてしまうことになるのです。

分割払いはクレジットカードの支払いと同じような後払いの仕組みになっているので、延滞するとやはり信用情報に記録が残ってしまいます。

近年、この携帯電話本体代金の未払いによってブラックリスト入りする人が増えているのですが、たとえ少額でも延滞は延滞です。

延滞の履歴があると、プロミスの審査に通過できる確率が大幅に下がってしまいます。

「申し込みブラック」になっている

申し込みブラックは、ネットでよく言われているブラックリストとは異なるものです。

ブラックリストはクレジットカードの返済遅延などが原因で信用情報が悪くなっている状態ですが、申し込みブラックは、ごく短期間に複数のカードローンなどに申し込みをしたことが原因となって審査に通過しにくくなっている状態です。

たとえば、1週間に3社のカードローンに申し込んだ人がさらにプロミスにも申し込みをしたとします。

こんなに短い期間にたくさんのカードローンに申し込んでいる履歴を見たプロミスは「この人は急に複数のカードローンに申し込んでるけど、よほどお金に困っているのかな?」と返済能力に不安を持つことになります。

実際の返済能力に問題がないとしても、短期間に申し込みをしたために申し込みブラック状態となってしまうと審査に落ちてしまうことがあります。

ちなみに申し込みをした記録は信用情報期間に6ヶ月間保有されます。

万が一申し込みブラックだとしても、半年待てば自動的に解消されることになります。

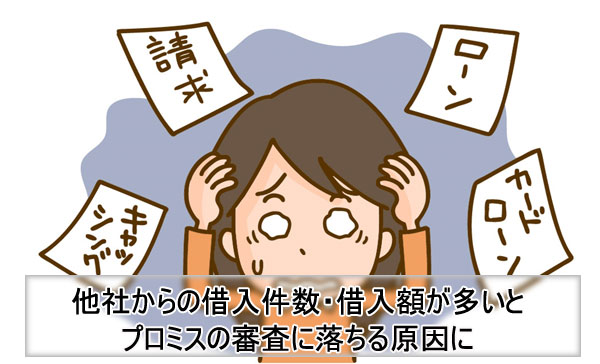

他社からの借入れ件数·借入れ額が多い

ブラックリスト入りしていなくても、単純に他社からの借り入れ件数と借り入れ金額が多いと、返済能力が落ちていることになるので審査通過が微妙になります。

また、個人が借りられる金額は総量規制によって年収の3分の1以下と定められているので、借り入れ金額が多くすでに総量規制をオーバーしていると、プロミスの審査通過は望めません。

借り入れ件数は4社~5社以上あると審査に落ちると言われることが多いのですが、3社であっても借り入れ金額が多い、延滞歴があるなどの理由で審査落ちする可能性は十分に考えられます。

いずれにしても借り入れ金額も件数も少ない方が良いですよ。

職業などの属性が影響を及ぼした

収入があっても仕事の内容や勤務状況によってはプロミス審査に落ちてしまうことがあります。

カードローン業者は利用者が支払う利息で利益を得ているので、「安定した返済能力」はプロミス審査通過の絶対条件になるのです。

例えばパートで週に3回勤務している主婦は、年収は低くても収入は安定していますので、審査に通過できる可能性は十分あります。

一方、収入源は株取引のみという場合は、年収が高かったとしても収入は安定していませんので、年収が高いとして審査落ちてしまうこともありますし、思ったような借り入れ枠をもらえないことがあります。

↑↑↑

スマホ・PCから24時間365日申込み可

プロミスの審査に通過したい!対策はある?

仕事や信用情報が審査に影響するといっても、どちらもそう簡単に変えられるものではありませんよね。

では、プロミスの審査に通過するためにはどのような対策があるのでしょうか。

他社借り入れを減らしておく

すでに他社から借り入れがある場合は、借り入れ件数と借り入れ金額が多いほど審査落ちの可能性が高くなります。

借入額が少ないところから完済してしまって、借り入れ件数を1社でも減らしておくことはとても効果のある方法になります。

また、すでに総量規制ギリギリまで借り入れがある人は、それ以上お金を借りることはできないので、借入額も減らしておかなければいけません。

自分の年収と既存の借り入れ状況を考えて借り入れ希望額が多すぎるようなら、希望額を減らすか他社借り入れを返済しておくと、プロミスの審査に通過しやすくなります。

申し込み内容に不備がないようにしておく

カードローンの審査は契約事なので、申し込み内容に間違いがあってはいけません。

審査の際に不明点があったら確認の電話がかかってきて修正できることもありますが、不備が多かったり、うっかりした間違いなのか、審査に通るための虚偽の申告なのか判断がつかないような間違いは審査に通らないこともあります。

特に気をつけたいのは、年収、勤続年数など、プロミスの審査に深く関わってくる部分です。

本当は年収150万円なのに、つい450万円と記載してしまった場合、本人はうっかりミスのつもりでもカードローン業者は「この人は限度額を増やすために年収を偽った」と判断します。

カードローン審査は性悪説で判断されると思って、慎重に申し込みを行いましょう。

気になるなら信用情報の確認も効果的

いくら慎重に申し込みをして、必要書類も完璧に揃えても、そもそも信用情報が悪ければプロミスの審査に通過することはできません。

もし、すでに何度かカードローン審査に落ちているなら、信用情報に何か問題がある可能性も考えなければいけません。

心当たりがないのに審査に通過できない場合は、自分の信用情報を確認してみるという方法もあります。

信用情報機関は日本に3社あり、それぞれが独自で信用情報を保有しています。

▼信用情報機関と主な加盟金融機関

| 信用情報機関 | 主な加盟金融機関 |

| 株式会社日本信用情報機構(JICC) | 消費者金融、クレジットカード会社(信販会社)、ローン会社、商工ローン業社など |

| 株式会社シーアイシー(CIC) | クレジットカード会社(信販会社)、消費者金融、貸金業を行う各金融機関など |

| 全国銀行個人信用情報センター | 銀行、信用金庫、信用組合、信用保証協会、日本政策金融公庫など |

3社すべてに照会をかけても良いのですが、1社あたり1,000円程度の手数料がかかってしまいます。

信用情報機関を絞りたい場合は、自分が審査に落ちたカードローン業者が加盟している信用情報機関を選ぶと良いでしょう。

大手消費者金融が加盟している信用情報はこちらになります。

| 消費者金融 | 加盟している信用情報機関 |

| プロミス | 株式会社シーアイシー(CIC) 株式会社日本信用情報機構(JICC) |

| アコム | 株式会社シーアイシー(CIC) |

| アイフル | 株式会社シーアイシー(CIC) 株式会社日本信用情報機構(JICC) |

| SMBCモビット | 株式会社シーアイシー(CIC) 株式会社日本信用情報機構(JICC) |

| レイク | 株式会社シーアイシー(CIC) 株式会社日本信用情報機構(JICC) |

プロミスの審査に落ちたのであればCICとJICCの信用情報を確認してみたら、心当たりがわかるかもしれませんね。

また、確認したい内容で信用情報機関を選ぶという方法もあります。

CICの信用情報には月ごとの返済履歴も記載されているので、何年の何月にどのクレジットカードやカードローンで延滞しているのかを知ることができます。

JICCにはカードローンの強制解約や保証履行(代位弁済)が行われた記録も掲載されているので、信用情報にとてもネガティブな情報が載っている可能性もある場合は、JICCも確認してみると良いでしょう。

申し込みブラックにもご注意を

審査に落ちてしまったからといって別のカードローン業者に次々と申し込みをしてしまうと、その行動が原因で申し込みブラック状態になってしまいます。

申し込みブラックになる原因は1ヶ月間に3社以上に申し込みをすることと言われていますが、期間や件数が明確に決まっているわけではありません。

カードローン審査に落ちてしまって次の業者に申し込みをしたい場合でも、1ヶ月は間を空けて別の業者に申し込みをするなどの対策を行うと良いでしょう。

↑↑↑

スマホ・PCから24時間365日申込み可

プロミスの審査にかかる時間

プロミスの審査にかかる時間は最短で3分(申込み時間や審査により希望に添えない場合があります。)ですが、これはあくまでも最短なので実際は1時間以上かかることもありますし、2時間かかることもあります。

ただ申し込み内容や必要書類に不備がなければ、プロミスの場合、審査に丸1日かかるようなことはほぼなく、数時間で完了するのが一般的です。

なお、プロミスの審査可能な時間は9:00~21:00なのですが、21時ギリギリに申し込みをしたら審査が翌日になることもあります。

プロミスから即日融資で借りたい場合はなるべく早い時間(在籍確認が取れる時間)に申し込み手続きを済ませましょう。

プロミスから審査結果の知らせがない!どうしたらいい?

「プロミスの申し込み手続きが完了してるのに3時間経っても審査結果が出ない!」など、結果のお知らせがない場合には、まずメールフォルダをチェックしてみてください。

メールフォルダを確認する

プロミスから送られてきたメールが迷惑メールと判断されて、迷惑メールフォルダに格納されていることがありますで、いつも使っていないフォルダも確認してみてください。

プロミスコールに電話で確認してみる

在籍確認が取れずに審査が止まっているなど、まだ審査の途中である可能性もありますので、不安な場合はプロミスに直接確認してみるという方法もあります。

問い合わせをしたことが審査結果に影響することもないので、プロミスコール(0120-24-0365)に電話をかけて、「審査の状況を教えてください」と直接聞いてみると良いでしょう。

ただ、プロミスの審査結果が「最短3分(申込み時間や審査により希望に添えない場合があります。)」というのは、本当に最速の時なので、1~2時間かかることが普通と思っておいたほうが焦らずに済むかもしれませんね。

↑↑↑

スマホ・PCから24時間365日申込み可

プロミスの審査基準を知っておけば審査も怖くない!(まとめ)

カードローンの審査項目や明確な基準はどの消費者金融も公開していませんが、審査に落ちる原因はある程度決まっています。

プロミスの申し込み条件や審査基準を知っておけば、闇雲に信用情報やブラックリストに不安を感じることはありません。

延滞歴があったり、債務整理をしたことがあるなど明らかに審査に不利になる状態なら、あえて申し込みをせずにしばらく待つという方法もありますし、どうしても信用情報が気になるなら自分で確認をすることもできます。

いきなり属性や信用情報を良くすることは難しいので、申し込み内容に不備がないようにする、他社借り入れ額、件数を減らしておくなどの自分でできる対策も心がけましょう。

ぜひ本記事の内容をご参考にしていただいて、プロミスの審査に有利となるような申し込みをしてみてください。

↑↑↑

スマホ・PCから24時間365日申込み可