プラン(消費者金融)審査は柔軟?借りやすい?口コミ・申し込方法・契約の流れ

キャッシュ・サービス「プラン」は、大阪市浪速区と大阪市北区に拠点を置く平成13年創業の消費者金融です。

プランは規模の小さな街金なので柔軟な対応を行っていて、他社の審査に落ちてしまった人やブラックで審査にまったく自信がなかった人でも融資を受けられたなどのブラック対応実績が豊富です。

ここでは、キャッシュ・サービス「プラン」(大阪市浪速区と大阪市北区の消費者金融)は、審査は柔軟なのか?ヤミ金ではないのか?会社概要や口コミ、金利、限度額、申込の流れなどを解説していきます。

プランはどんな消費者金融?

▼プランの会社概要・企業情報

| 商号 | 有限会社プラン |

| 本店所在地 | 大阪市浪速区難波中二丁目九番二号 リバーライズ難波ビル四階 |

| 電話番号 | なんば店:0120-63-0955 うめだ店:0120-09-1198 |

| 営業時間 | 平日9:30~18:00 土曜日9:30~15:00 (定休日:日曜・祝日・第2第3土曜日) |

| 登録番号 | 大阪府知事(08)第11259号 |

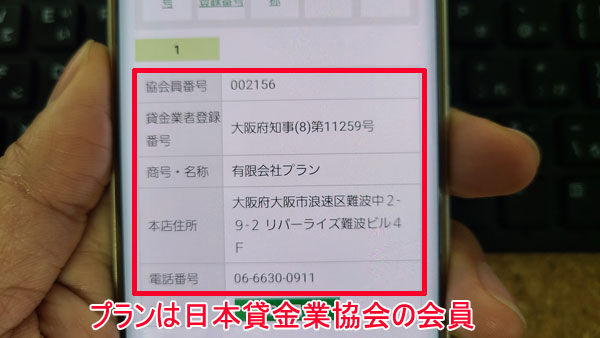

| 加盟団体 | 日本貸金業協会会員 第002156 号 |

| 公式サイト | https://all-plan.co.jp |

プランは大阪市に2店舗を運営する貸金業者です。来店可能な場合は即日融資が可能ですので、店舗所在地も確認しておきましょう。

| プラン なんば店 | 大阪市浪速区難波中2丁目9番2号リバ-ライズ難波ビル4階 電話番号:0120-63-0955 |

| プラン うめだ店 | 大阪市北区芝田2丁目2番13号日生ビル東館3階 電話番号:0120-09-1198 |

営業時間はいずれも平日9時30分~18時/土曜日9時30分~15時で、日曜・祝日・第2第3土曜日は休業となっています。

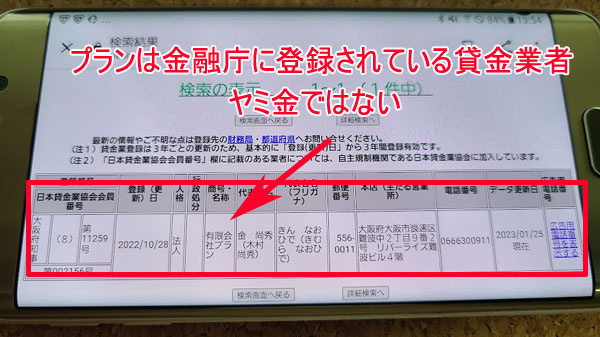

プランはヤミ金ではなく正規の貸金業者です

プランのような街金は知名度も低く情報が少ないため、「ヤミ金ではないのか」「怖い取り立てがあるのではないか」など不安があるかもしれませんが、プランは国の認可を受けている正規の貸金業者です。

「大阪府知事(8)第11259号」はプランの貸金業登録番号になります。

金融庁が公開している登録貸金業者情報検索ページで調べると、有限会社プランがヒットしますので正規の貸金業者ということがわかります。

「(8)」という数字は貸金業登録の更新番号になります。

初回が「(1)」で、貸金業登録は3年ごとに更新が必要になりますのでプランは20年以上に運営実績があることがわかります。

また、プランは日本貸金業協会にも加盟しています。日本貸金業協会への登録は任意ですのでプランくらいの小規模の街金では加盟していない貸金業者もあります。

非加盟だからといって怪しい業者ということではないのですが、加盟していると安心感があるのではないでしょうか。

プランのローン情報

プランは店舗への来店が不要でインターネット申し込みが可能ですので、全国どこからでも利用できます。

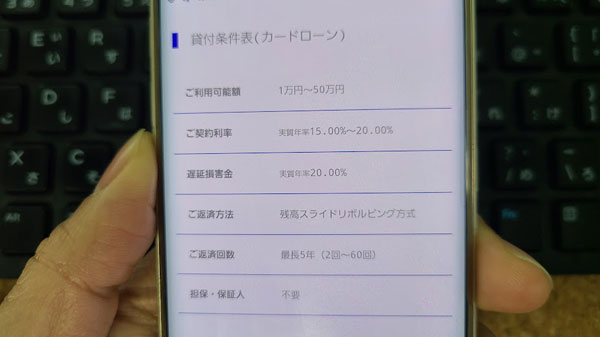

▼プラン商品詳細

| 申込対象者 | 20歳以上で定期的に収入のある方 |

| 融資限度額 | 1万円~50万円 |

| 金利(実質年利) | 15.0%~20.0% |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済期間(回数) | 最長5年(2回~60回) |

| 遅延損害金(実質年率) | 20.0% |

| 担保・連帯保証人 | 不要 |

| 必要書類 | ・身分証明書(運転免許証・健康保険証) ・年収証明書(源泉徴収票など) ※その他の書類が必要になることもあります |

| 借入方法 | ・店頭窓口 ・口座振込 |

| 即日融資 | 可能 |

| 返済方法 | ・インターネット返済 ・店頭窓口/プランATM ・口座振込 |

| 郵便物はある? | 来店不可の場合は |

| 無利息サービスはある? | なし |

プランならコンビニプリント・FAXを利用したスピーディな契約が可能

プランの契約は書面で契約書のやり取りが必要となります。

来店可能であれば店頭で用意された書類を受け取って記入することができるのですが、来店できない場合でも自宅のFAXで受け取ったり、セブンイレブンのマルチコピー機で受け取ることができるんです。

受け取った契約書に記入捺印して、FAXで送信するとスピーディに契約手続きを行ってもらえます。

プランのような中小規模の消費者金融がコンビニマルチコピー機に対応しているのはとても珍しいですよ。

プランへ来店可能なら即日融資が可能です

プランは来店可能でれば即日融資が可能な消費者金融です。

ただ、公式サイトには即日融資が可能な申し込み時間帯等の指定はなく、口コミでは申込から審査結果が出るまでに早くても4~5日程度かかったという声も多いので、過度な期待しない方が良いかもしれません。

毎月の返済額は2,000円~、プランなら少額返済が可能

毎月の返済額は借り入れ残高に対して決まっている返済額(約定返済額)を返していくのですが、プランはこの約定返済額がとても低いんです。

借り入れ額が10万円までなら毎月の返済は2,000円です。この金額ならお財布が厳しいときでも無理なく返済することができるのではないでしょうか。

プランの店舗には専用ATMがあります

プラン店舗のなんば店、うめだ店には自社ATMが設置してあります。こちらのATMを利用すれば手数料無料で返済することができます。

ブラックの方も融資OKの可能性がある

プランは債務整理をした方や長期延滞などでブラックの方などにも融資をしている実績がありますので、申し込み時点でブラックの方も借り入れできる可能性があります。

他社の審査に落ちてしまった方や、審査に自信がない方におすすめの消費者金融です。

プランの利用対象者

プランの申し込み条件はかなり緩く、20歳以上で定期的に収入のある方であればどなたでも申し込み可能となっています。

パート・アルバイト・派遣社員はプランに申込できる?

パート・アルバイトでも、派遣社員でも、本人に収入がある方ならプランへ申し込み可能です。

プランは総量規制の対象となる貸金業者ですので、借りられる金額は年収の3分の1までとなっています。

年収90万円であれば、融資額は最大30万円までということになりますね。年収に合わせた限度額を設定してくれますので、気軽に相談してみると良いでしょう。

個人事業主・法人代表はプランに申込できる?

個人事業主・法人代表の方もプランに申し込み可能です。

専業主婦・主夫はプランに申込できる?

専業主婦・主夫の方は本人に定期収入がないためプランへの申し込みは不可となります。

⇒無職(無収入)でもお金を借りる【専業主婦・年金受給者・ニート・失業中】

年金受給者は申込できる?

プランには年齢の上限制限がありませんので、年金収入の方も申し込みできます。

プランの限度額と金利

プランの限度額は1万円~50万円になっています。

一応最高300万円までの融資が可能なのですが、基本的には上限50万円としています。

金利は15.0%~20.0%の範囲で設定されます。

ローン金利を制限する利息制限法から考えると、プランの金利は借り入れ額10万円までなら20.0%、10万円超えなら18.0%程度になることが予想されます。

<参考>利息制限法に基づく上限金利

| 借入額(限度額) | 利息制限法による上限 |

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

利息制限法では融資額10万円までなら20.0%まで、10万円~100万円未満なら18.0%まで設定して良いことになっているので、プランの方からこれ以上金利を引き下げる理由がないのです。

15.0%で借りられることはまずないと考えておいて下さい。

プランは限度額の増額は可能?

プランの融資は枠の範囲内で何度でも借り入れが可能なローンではなく、限度額を一括で借りるフリーローンのような形になります。

そのため、限度額の増額が必要な場合は再度申し込みをして審査を受けることになり、この増額審査に通過したら追加融資を受けることができるのです。

増額審査に通過するには?

増額審査に通過するポイントは2つあります。

ひとつは延滞をしていないこと。

プランの返済も他社借り入れの返済も、1度でも延滞があると増額審査には通過できないと思っておきましょう。

貸したお金を返さない人にまたお金を貸すのは誰でもイヤですよね。それは貸金業者も同じです。延滞をする人に追加融資しても返済してもらえない可能性があるので増額審査には通過できないのです。

もうひとつのポイントは他社からの借り入れが増えていないことです。

他社からの借り入れ金額も増えていて、さらにプランでも増額を希望するということは、よほどお金がないのかと不審に思われてしまいます。

返済能力に不安があるため増額は断られてしまいます。

また、プランは総量規制の対象となりますので、借入金額が増えていると総量規制に抵触してしまう可能性もあります。

増額審査では必ず現在の信用情報をチェックされるので、延滞も他社の借り入れ状況も必ずバレてしまいます。

逆に、延滞せずにコツコツと返済実績を積んでいけば、プランの方から増額しませんか?と案内をもらえることもありますよ。

プランの借入方法

プランの借り入れ方法は店頭窓口と口座振込の2種類あります。

プランに来店して契約手続きができる場合は店頭窓口で借りることができます。

来店不可の場合は口座振込で借りることになります。

契約手続きに時間がかかってしまいますので、即日融資はできません。

プランの返済方法

プランの返済方法は、

・インターネット返済

・店頭窓口/プランATM

・口座振込

の3つが用意されています。

口座振替(自動引き落とし)はできないので、いずれかの方法で毎月自分で入金する必要があります。延滞にはくれぐれもご注意下さい。

プランのインターネット返済

インターネット返済は、お使いの金融機関のインターネットバンキングを利用した振込返済です。

プランが指定する口座にスマホやパソコンから振込返済ができるので、返済のために店舗やATMに行く手間がかかりません。

店頭窓口/プランATM

プランの店頭窓口でも返済できますし、プラン店舗に併設されているATMから返済することもできます。

店頭窓口返済とプランATM返済なら返済手数料がかかりません。

プランは来店できれば即日融資も可能ですし返済手数料も無料なので、来店可能な方はとても有利な借り入れができます。

口座振込でプランへ返済

口座振込は銀行窓口やATMなどからプラン指定口座に振込で返済する方法です。振込手数料は自己負担になります。

プランの返済日はいつ?

プランには指定の返済日はなく、契約の際に自分の都合が良い日を決めることができます。

毎月の給料日が25日なら27日にするなど、お給料日の2~3日後に設定しておくと延滞しにくいですよ。

プランの毎月の返済額は?

プランの返済方式は残高スライドリボルビング方式です。

返済額が毎月一定になる返済方式で、大手消費者金融や銀行カードローンでも採用されている返済方式です。

毎月の返済額は、最終借り入れ時の借り入れ残高によって決まっています。

▼最終借り入れ時の借り入れ残高と毎月の返済額

| 借入残高 | 毎月の返済額 |

| ~10万円迄 | 2,000円 |

| 10万円超~20万円迄 | 4,000円 |

| 20万円超~30万円迄 | 6,000円 |

| 30万円超~40万円迄 | 8,000円 |

| 40万円超~50万円迄 | 10,000円 |

例)10万円借りた場合

毎月の返済額は2,000円になります。

例)15万円借りて、10万円返済した時点で2万円の追加融資を受けた場合

追加融資を受けるまでの間は毎月4,000円ずつの返済になります。追加融資を受けた時点で最終借り入れ時の借り入れ残高が7万円になるので、これ以降は毎月2,000円の返済になります。

借り入れ額が10万円までなら最低返済額は2,000円ですし、20万円借りても4,000円です。返済額が少額なので無理なく返していけます。

ちなみにプラン公式サイトには、返済例として均等分割払いの金額が記載されていますが、こちらは例えば10万円借りて12回(1年)で完済するなら毎月9,168円の返済が必要になるという返済回数をベースとする毎月の返済額の目安になります。

<参考>返済回数をベースとした返済シミュレーション

| 10万円 | 20万円 | 30万円 | 40万円 | 50万円 | |

| 6回 | 17,552円 | 35,105円 | 52,675円 | 70,210円 | 87,762円 |

| 12回 | 9,168円 | 18,336円 | 27,504円 | 36,672円 | 45,840円 |

| 18回 | 6,380円 | 12,761円 | 19,141円 | 25,522円 | 31,902円 |

| 24回 | 4,992円 | 9,984円 | 14,977円 | 19,969円 | 24,962円 |

| 30回 | 4,164円 | 8,328円 | 12,492円 | 16,658円 | 20,820円 |

| 36回 | 3,615円 | 7,230円 | 10,846円 | 14,461円 | 18,077円 |

プランの追加返済(随時返済・任意返済)、一括返済について

プランは毎月の返済額が圧倒的に低いので、約定返済額だけで完済を目指すとなると返済期間が長くなり利息が高くなってしまいます。

経済的に余裕があるときには、追加返済(随時返済・任意返済)も行うことをおすすめします。

たとえば金利18.0%で20万円借りて毎月4,000円の返済を行った場合、返済期間は7年8か月で返済総額は366,520円、このうち利息は166,520円になります。

この毎月4,000円の返済に追加返済として毎月3,000円(合計7,000円)を行った場合、返済期間は3年2か月に短縮されて、返済総額は261,850円、利息は61,850円まで減少されます。

プランではこの追加返済と、借り入れ残高をまとめて返済する一括返済も受け付けていますので、経済的に余裕ができたらぜひ活用して下さい。

プランの審査は甘い?審査難易度について

大手消費者金融の審査に落ちてしまった人、ブラックの人を受け入れているプランのような貸金業者は、銀行カードローンや大手とは別の基準で審査を行っています。

そういう意味では審査が甘いと言えるかもしれませんが、基準が違うと考えておきましょう。

過去の信用情報よりも現在の返済能力を重要視します

銀行カードローンや大手消費者金融では、ブラックリストの人を審査に通すことはまずありません。信用情報をチェックしてブラックであることがわかった時点で審査が中断され否決となるのです。

しかし規模の小さい貸金業者が大手と同じ基準で審査をしていたら利用者がいなくなってしまいますよ。

そこでプランのような中小規模の貸金業者では、ブラックの人や借り入れ件数が多い人でも現在の返済能力が問題ないようであれば融資するという方向性の業者もあるのです。

たとえば自己破産をした人の場合、JICC(日本信用情報機構)とCIC(シーアイシー)で5年間、KSC(全国銀行個人信用情報センター)で10年間記録が残ってしまいます。

大手消費者金融はこの記録を確認して融資を否決とするのです。

しかし、プランのような貸金業者は自己破産をした人でも、現在の収入が安定していて返済能力に問題ないようであれば融資をしてくれることがあるのです。

もちろん、ブラック状態でさらに返済能力もないということであれば審査に通ることはできませんが、プランは信用情報が良くない人にも融資をしている実績がたくさんあります。

プランの口コミ・評判

ここでは、プランに実際に申し込みをした人や融資を受けている人の口コミを集めてみました。

評判が良い口コミと悪い口コミにわけてご紹介します。

※ネット上の口コミを表現を変えて公開しています。

プランの良い口コミ・評判

・希望額ではありませんでしたが5万円の融資を受けられました。

・10万円借りています。毎月の返済額は2,000円なのでとてもありがたいです。

・自己破産経験者ですが10万円の融資を受けられました。電話対応も感じが良かったです。

・自己破産したことがありますが、10万円の枠をもらえました。

・自己破産経験ありで、3社から合計40万円借りています。プランは10万円枠をくれました。助かりました。

・個人再生弁済中です。プランに申し込みをすると他社借り入れ分のおまとめローンを提案してくれて、希望額よりも多い金額を融資してくれました。本当に助かりました。

・平日午前中に申し込みをして、コンビニから契約書を発行してその日のうちに提出しました。タイミングによると思いますが、自分の場合は翌日に口座振込で借りられました。

・プランを利用するのは初めてで不安もありましたが、来店したら即日融資も可能とのことでしたのでお店に行きました。スタッフさんは怖い感じではなく丁寧に対応してくれました。その場で融資を受けられたので来店して良かったです。

・プランで10万円借りられました。審査では細かいことも聞かれたのですがイヤな感じではなかったです。ただ、契約書は郵送でのやりとりになり、融資を受けられるまでに5日間かかりました。

・自己破産したことがあり他社の審査にはことごとく落ちていますがプランは10万円融資してくれました。プランはブラックにも融資していると口コミを読んだので申し込みをしてみました。かかってきた電話では詳細な質問を受けました。契約書は郵送だったので借りられるまでに4日くらい時間がかかりましたが助かりました。毎月の返済額も少額だしありがたいです。

・自分は他社3社否決でプランでは可決でした。申込後、折り返しの電話でたくさん質問されたのですが、こちらの状況や希望もちゃんと伝えることができたので返って安心感がありました。

・すでに他社から借り入れがあり、2社から否決になっている状態でプランに申し込みました。こういう状況なので審査には時間がかかりましたが、10万円借りられました。プランの電話対応は事務的な感じでした。

・うめだ店に来店して申し込みました。店舗で申し込みも審査もできて、契約もその場で行いました。怖いお店かと心配でしたが相談しやすい雰囲気でした。

・自己破産から5年程度経過していて、他社5社から合計80万円くらいの借り入れがあります。プランに申し込みをすると電話がかかってきて毎月の返済状況などを詳しく聞かれました。在籍確認もありました。

必要書類はそれぞれ異なるようですが、私は本人確認書類として運転免許証と健康保険証、収入証明書が直近2か月分の給料明細と源泉徴収票、それから現住所の確認のためか本人宛の郵便物と世帯全員の住民票(本籍記載)の提出が必要でした。

必要書類はコンビニで印刷した契約書と一緒にLINEで提出できます。

プランの良い口コミは、すでに他社の審査に落ちている人やブラックの人が「他社では審査落ちだったけどプランでは融資してもらえた」という声で溢れているという感じでした。

自己破産したけど借りられたという声もあれば、個人再生で弁済中の人に他社の借り入れもまとめて借りて一括返済をするおまとめローンを提案してもらえたなど、その人の事情を丁寧に聞いて状況にあわせた融資をしてもらえるようです。

非常に柔軟に借りられる貸金業者という印象を受けました。

良い口コミで唯一気になったことが必要書類の多さです。世帯全員分の住民票を提出したという人もいて、かなり多くの個人情報を求められるように感じました。

プランの悪い口コミ・評判

・他社3社で借りています。延滞もあります。口コミを読んでプランなら審査に通ると思ったのですが否決でした。残念です。

・私の場合は否決でした。プランは審査が甘いと思っていたのですが、そんなことはなかった。

・返済が遅れたらちょっと怖い電話がかかってきた。

・私は融資不可でしたが、店頭で聞こえてきた電話の応対がすごく怖かったので借りなくてよかったです。

・審査否決となりました。神対応じゃなかった。

・審査に落ちました。

・返済が遅れるとすぐ電話がかかってきます。

・電話対応してくれた男性スタッフが感じ悪かったです。

プランの悪い口コミでは審査に通過できなかった人の声が多くありました。

ブラック対応のプランでも返済能力によっては借りられないこともありますし、否決となったときに悪い口コミを投稿する人は本当に多いのでこれは仕方がありません。

悪い口コミで気になるのは、電話対応が怖いという声があったり返済が遅れたときの対応が大手消費者金融よりも激しいように感じられる声もあるところ。

ヤミ金ではありませんので漫画で見るような取り立てが行われることはありませんが、返済は遅れないようにしましょう。

プランの審査申し込み方法

プランの申し込み方法は「インターネット」「電話」「FAX」の3種類あります。

来店申し込みも可能なのですが、店舗で申し込みをしても否決となってしまう可能性がありますので、インターネットまたは電話で申し込みをして、審査に通ってから来店することをおすすめします。

▼インターネット申し込み

プラン公式サイトに申し込みフォームがありますので、必要事項を記入して送信します。融資を急いでいる場合は夜に申し込みをしておくか、平日のなるべく早い時間に手続きを完了させておきましょう。営業時間は「9時30分~18時/土曜日9時30分~15時」になります。

▼電話申し込み(うめだ店:0120-63-0955 なんば店:0120-09-1198)

営業時間内にどちらかの店舗に電話をかけて申し込みをします。審査に必要な項目を聞かれますので回答して下さい。

▼FAX申し込み(うめだ店:06-6377-7711 なんば店:06-6630-0955)

プラン公式サイトにFAX申し込み用紙がありますので、印刷・記入して送信します。

プランFAX申し込み用紙はこちら

2.本人確認、申し込み内容確認

申し込み後、プランから本人確認と申し込み内容確認の電話がかかってきます。

口コミでは、この電話で他社の借り入れ状況、返済状況、債務整理歴がある人は当時の状況や、当時の居住地なども聞かれたという情報もありました。

プライベートに突っ込んだ質問もあるかと思いますが、融資を可決とするためですので嘘をつかずに正直に回答しましょう。

3.審査・在籍確認

申し込み内容を元に審査が行われます。審査の最終段階では電話在籍確認も実施されますので対応しましょう。

4.審査結果の連絡

審査結果と契約方法についてプランから電話で案内があります。

本人確認書類と収入証明書は必須になりますが、その他にも必要な書類が発生することがありますので、しっかり確認しておきましょう。

来店可能な場合は必要書類を持参してプラン店舗に行きましょう。

来店不可の場合は、郵送またはFAXで契約手続きを行います。

自宅にFAXがない場合は、セブンイレブンのマルチメディア端末を使うと郵送よりも早く手続きができます。

5.契約手続き・融資

来店可能な場合は、店頭で必要書類の提出と契約手続きを行います。契約が完了したらその場で融資を受けることができます。

来店できない場合は、契約書類を郵送してもらうかコンビニや自宅のFAXで受け取るのか、受け取り方法を選択します。

記入して必要書類と一緒に返送します。(LINEで提出できる場合もあります)

プランが必要書類を確認したら口座振込で融資が行われます。

プランの審査にかかる時間は?

プランは一応、即日融資に対応していて、来店可能な方であれば申し込みをしたその日に借りられることもあります。

営業時間は平日の9:30~18:00または土曜9:30~15:00(日曜、祝祭日、第2・3土曜日休業)になるので、即日融資で借りたい場合は時間内に契約が完了するように早めに申し込みをしてください。

ただ即日融資に積極的という感じではなく、審査完了までに2日~5日程度かかることもあるようです。

プランには大手消費者金融の審査に落ちてしまったような人がたくさん申し込みをしてくるので、信用情報や現在の返済能力を丁寧に調査する必要があることから審査にも時間がかかってしまうものと思われます。

絶対に即日融資が必要な場合は、他の貸金業者を検討した方が良いかもしれません。

プランの在籍確認について

プランでは基本的に電話による在籍確認を行っています。

審査の最終段階で勤務先にプランの審査担当者から電話がかかってきますので、対応が必要になります。

勤務先に電話があるとなると不安に感じる方もいらっしゃるかと思いますが、現在は街金でも個人情報やプライバシーの保護を丁寧に行っていますので、会社名を名乗ったり本人以外の人に用件を伝えることは決してありません。

自分が電話に出られなくても会社に勤務していることを確認できれば在籍確認は通過できます。

電話に出た人が「〇〇(あなた)は本日お休みをいただいております」などと回答するだけで在籍確認は終了となりますのでご安心下さい。

どうしても在籍確認に不安がある場合は申し込みの際に相談してみて下さい。できるだけ希望にあう形になるように配慮してもらえます。

⇒在籍確認・郵送物ナシのカードローン!会社・家族にバレずに内緒にできる

プランの必要書類

プランの借り入れに必要な書類は本人確認書類と収入証明書の両方になります。

| 本人確認書類 | ・運転免許証 ・健康保険証 など |

| 収入証明書 | ・源泉徴収票 ・確定申告書 ・直近2か月分の給料明細 など |

一般的な貸金業者では、50万円までの融資の場合は収入証明書が不要となる場合が多いのですが、プランでは借入金額に関わらず収入証明書も必要になります。

また、口コミではこれらの必須書類に加えて、住民票や居住地に届いた郵便物の提出も必要だったという人もいました。

その人の状態に合わせて必要書類は変わってくるものと思われますが、いずれにしても運転免許証1枚で借りられる大手と比較すると必要書類が多めと言えます。

プランのメリット・デメリット

プランのメリット・デメリットをまとめます。

・来店不要なので全国から申込可能

・来店可能であれば即日融資ができる

・ブラック対応の実績豊富

・約定返済額が少額(最低2,000円)

・プランATMなら返済手数料が無料

プランの最大のメリットは、債務整理をした人をはじめ何らかの理由でブラックとなってしまった人でも融資をしてもらえる可能性があることです。

信用情報にまったく自信がない人やブラックの自覚がある人でも、気軽に申し込みをしてみると良いでしょう。

また、プランは店舗に行ける人にメリットが多い貸金業者です。

来店できれば即日融資が可能な場合もありますし、店舗ATMから返済すれば返済手数料がかからないところも魅力です。

毎月の返済額が少額であるところもメリットになりますね。

ただし、返済額が小さい分だけ返済期間が長引くことになりますので、意識して追加返済を行うことをおすすめします。

・必要書類が多い場合がある

・来店契約または郵送・FAX契約が必要で、オンラインで完結しない

・返済手数料がかかる場合が多い

・返済期間が長引かないように注意が必要

プランのおさえておきたいデメリットとしては、来店できない場合は融資までに4~5日程度かかるケースもあることでしょう。

時間に余裕を持って申し込みをすることをおすすめします。

また、返済方法について、プランに来店できれば店舗併設のATMで手数料無料で返済できるのですが、来店できない場合は毎回手数料がかかることになります。

お使いの銀行口座が振込手数料無料であれば問題ありませんが、毎回数百円の手数料がかかるはもったいないですね。