車担保融資は自動車に乗ったままローンを組める?名義変更は?

所有している自動車を担保にして、ローンを組む方法がありますが、これを「車担保融資」と言い、車金融、車で融資、自動車金融とも呼ばれます。

車担保融資は「車に乗ったままでOK」「金融ブラックでも申し込み可能」「即日現金融資」なので、とても便利な借入方法のように感じられますが、実はそれほど甘いものではありません。

車担保融資に、気軽に手を出してしまうと、利息や手数料等で借金がさらに膨らみ、自動車も奪われてしまうという悪循環に陥ってしまうかもしれないのです。

車担保融資業者の中には悪徳業者も紛れていますし、正当な業者であっても、リスク回避のため違法に近いグレーな手続きを行う仕組みとなっています。

車担保融資は、危険性が高いので、「どうしても他からはお金を借りられない」「車融資しか方法がない」と言う方のための借入方法と考えておくと良いでしょう。

一方、車担保融資の金利も消費者金融と同等になっているため、他からお金を借りることができる方は無担保のキャッシングやプロミスやレイクなど、即日融資可能なカードローンをお勧めします。

※無担保・即日融資可能な借入先は「お金を借りる即日融資ガイド110番TOP」をご覧ください。

ここでは、車担保融資の現状やリスク、名義はどうなるのか?ローン返済中でも借りれるのか?実際に車担保融資でお金を借りる方法などについて詳しく解説します。

- 車担保融資の仕組み

- 車担保融資よりオススメ!中小消費者金融の比較表

- 車担保融資でお金を借りるメリット

- 車担保融資でお金を借りるデメリット

- 車担保融資の業者について

- 車担保融資に関するFAQ

- 車担保融資で借りる場合、自動車の名義変更はあるのですか?

- 担保にする自動車にローンが残っていても大丈夫?

- 車担保融資で借りたお金を返済できなかったら?

- 車担保融資の金利(利息)は高いですか?低いですか?

車担保融資の仕組み

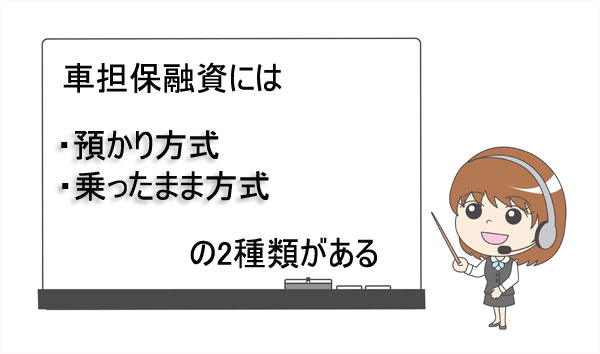

車担保融資の貸付方式は2種類 名義はどうなる?

車担保融資の方法には2種類あります。

・預かり方式

・乗ったまま方式

どちらか1つの方式しか用意していない車担保融資の業者もあれば、両方の方式を用意している車担保融資業者もあります。

自動車の名義は完済するまで基本、貸金業者に変更することになります(預かり方式の場合、名義変更しないケースもあります)。

また、両方の貸付方式が可能な場合は、借入申し込み者が選択できる業者もあれば、審査で貸付方式が決まる業者もあります。

車担保融資「預かり方式」とは

自動車を業者へ預けてお金を借りる方法を「預かり方式」と言います。

担保となる車を預け、車の価値相応のお金を借りることになるので、質屋の仕組みと似ていますね。

乗ったまま方式よりも業者のリスクが少ないため、査定額(借入額)もやや上がる傾向にあります。

借りたお金と利息を全額返済すると、車を返してもらうことができます。

この方式をとっている車担保融資業者は比較的安全性が高いところが多いので安心なのですが、完済するまで車に乗れないので、普段の生活や仕事に支障が出る場合は難しいですね。

また、車担保融資業者によっては車を管理する名目で、高額な「管理費」や「保管料」「パーキング代」などを請求してくる場合があります。

通常の中小の消費者金融なら金利以外の手数料は発生しないので安心です。

・安全な業者が多い(全ての業者が安全というわけではありません)

・査定額(借入額)が高めになる

<預かり方式のデメリット>

・完済するまで車に乗れない

・車がないので、家族に借入していることがバレてしまう

・仕事で車が必要な方は無理

・高額な管理費等が毎月必要となる場合もある

・預かり方式でも、車の名義は業者に変更される場合がある(そのための名義変更料が必要な場合もある)

車担保融資「乗ったまま方式」とは

担保とした車に乗り続けながらお金を借りる方法を「乗ったまま方式」と言います。

仕事でどうしても車を手放すわけにいかないけれどお金を借りたいという時に便利ですね。

ただし「乗ったまま方式」は、違法性はないものの合法ギリギリの手続き(名義変更、車検証引き渡し、高額なリース料の支払いなど)となるため、危険性が高いと言えます。

悪質な業者の場合この方式をとる傾向があるので、車担保融資の業者選びを間違えると大変です。

利息の他に毎月高額な手数料を奪われ、あっという間に返済が困難になってしまったり、厳しい借金の取り立てが行われることも考えられます。

返済が滞ると当然担保とした車も奪われてしまうので、注意しましょう。

・車に乗り続けることができるので、今まで通りの生活ができる

・家族に借入していることがバレにくい

<乗ったまま方式のデメリット>

・違法な車担保融資の業者が多いので危険性が高い

・査定額が低くなる(預かり方式の場合より業者側のリスクが高いため、査定額が低くなる傾向にあります。当然融資額も少なくなります)

・車検証を業者に預けるなど、限りなく違法に近い手続きを行うことになる

・車の名義は業者に変更される(名義変更料も必要)

・利息とは別で高額な手数料を支払う場合もある(リース料など)

・もし事故を起こし車が全損となってしまうと、車を失う上に、借りていたお金を全額一括返済しなければならない

車担保融資の申込~お金を借りるまでの流れ

車担保融資の申込~お金を借りるまでの流れは、業者ごとに若干異なってきますが、一般的には以下のような流れで進んでいきます。

また車の査定を行わなければならないため、申し込みは電話等で行えますが、契約の際は車での来店が必須です。

車担保融資の場合、銀行や消費者金融のカードローンのようにWEB上で完結と言うわけにはいきません。

①申し込み

車担保融資の申し込みは、インターネットやメール、電話などで行うことができます。(業者によっては郵送やFAX、店頭での申し込みも可能な場合があります)

申し込み時に聞かれる内容については車担保融資の業者によって異なってきますが、たいていは以下のようなことを聞かれるので車検証を用意して電話した方がいいでしょう。

・担保となる車について(車種、型式、年式、色、走行距離、車検日、事故歴、キズの有無、購入時期、ローン残債など)

申し込みに必要な情報を伝えると、おおよその融資金額を教えてくれます。(実際には電話で伝えられた金額よりも少ない融資額となる場合もあります。また、来店し査定しないと教えてもらえない場合もあります)

申し込み時には、来店する際の必要書類についても伝えられるので、滞りなく準備し予約日に乗車して来店しましょう。

ただし、来店するとすぐに査定や融資の手続きに進むことになるので、気になる点や不安な点、利息の他に必要な費用など、申し込みの段階でしっかりと確認しておくことが大切です。

※車担保融資の業者によっては出張サービスを行っている場合もあります。自宅や最寄りの駅など、場所を指定し、待ち合わせて査定・契約・融資を行ってくれることもあるので、来店するのが難しい場合は相談してみるといいでしょう。(出張費がかかることも考えられるので、費用についても確認しておくことが大切です)

②査定

必要書類を持参し、担保となる車に乗って来店すると、車の査定が行われます。査定終了後、融資できる金額を教えてもらえるので、了承できれば契約に入ります。

③契約・お金を借りる

契約書類に必要事項を記入し、契約完了後、現金手渡しでお金を借りることができます。カードローンのようにカードを使ってATMから引き出したり、振り込み等で融資されるわけではありません。

また、手数料の支払い(査定料・名義変更料・リース料・管理費など)が必要な場合は、融資額から手数料を差し引いた額を受け取ることになります。

車担保融資の業者によっては、これらの手数料については詳しい説明もないまま、当たり前のように差し引かれることがあるので注意しましょう。

車担保融資は即日融資可能?お金を借りるまでの時間

申し込みをした日に、そのまま車担保融資の業者に来店できれば即日融資も可能です。

実際には、電話等で申し込みをして都合の良い日に来店予約をして、必要書類を準備し、予約日に来店して契約・融資という流れが一般的です。

車担保融資業者に来店してから実際に現金を受け取るまでにかかる時間は、業者によっても変わってきますが、たいていは15分~30分程度となります。

車の査定も10分~15分程度で終了しますし、その後必要書類を提出し、契約書類などに必要事項を記入するとその場で現金手渡しでお金を借りられます。

銀行や消費者金融のように、申し込み者本人の返済能力についての審査はそれほど厳しくはないので、融資はスピーディーになるのです。

もちろん車担保融資でも、収入がない方には融資できませんし、総量規制により年収の3分の1を超えた融資もできないので、他社からの借入額や収入については確認されますが、勤務先の会社が実在するのか、本当に勤務しているのかなどの確認は行わないことが多いのです。

※車担保融資以外から即日融資を受けたい方は「お金を借りる即日融資ガイド110番」をご覧ください。

車担保融資に必要な書類

車担保融資は、審査に柔軟性がありますが、融資を受けるにあたり提出する書類は多くなります。

必要書類を準備できないと来店しても融資してもらえないことがあるので、申し込み段階でしっかり確認しておきましょう。

必要書類は車担保融資の業者ごとに異なってくるため、ここでは一般的に必要だと言われている書類をご紹介しておきます。

・車検証

・自賠責保険証書

<申し込み者本人に関する書類>

・印鑑登録証明書

・住民票

・収入証明書類(源泉徴収票、確定申告書、直近の給与明細、青色申告書の写しなど)

・本人確認書類(運転免許証、パスポートなど)

・実印

車担保融資よりオススメ!中小消費者金融の比較表

車担保融資は、乗ったままでも、車を預かる場合でも、担保を設定することになりますし、金利も高くその他手数料も取られ、しかも怪しい業者も多いです。

中小消費者金融のフリーローンなら、即日融資可能、無利息サービスもありますので、有利に借入することが可能です。

↑↑↑

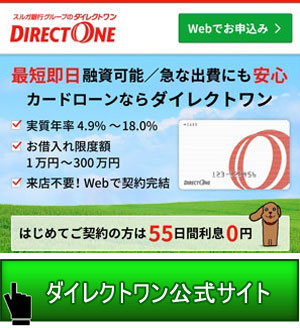

スマホから全国申込OK

即日融資可能!55日間無利息

| 即日融資 | 可能 |

| 無利息サービス | 55日間 |

| 借入方法 | ATM(全国コンビニATMも利用可能)、口座振り込み、店頭 |

| 利用限度額 | 1万円~300万円 |

| 貸付利率(年率) | 4.9%~18.0% |

| 担保・保証人 | 不要 |

申込はコチラ >>

| 中小規模消費者金融 | 金利(実質年利) | 限度額 | 即日融資 | 無利息サービス | 借入方法 | 返済方法 |

| ダイレクトワン | 4.9%~18.0% | 1万円~300万円 | 可能 | 初回借り入れ日から55日間 | ・ATM ・振込キャッシング ・店頭 |

・店頭 ・ATM ・口座振込 |

| セントラル | 4.8%~18.0% | 1万円~300万円 | 可能 | 契約日の翌日から30日間 | ・セントラルATM ・セブン銀行ATM ・振込キャッシング |

・セントラルATM ・セブン銀行ATM ・口座振込 |

| フクホー | 7.3%~18.0% | 10万円~100万円未満 | 来店すれば可能 | なし | 振込キャッシング | 口座振り込み |

| アロー | 15.0%~19.94% | 200万円まで | 不可 | なし | 口座振り込み | ・振込返済 ・店舗で直接返済 |

| フタバ | 14.959%~17.95% | 10万円~50万円 | 可能 | 契約日の翌日から30日間 | 振込キャッシング | 口座振込 |

車担保融資に申し込む前に、中小の消費者金融のフリーローンを検討してください。

車担保融資でお金を借りるメリット

危険と隣り合わせではあるものの、車担保融資には、以下のようなメリットもあります。

・融資までスピーディー(契約日の即日融資可能。)

・申し込み者本人に対する審査が緩い

・金融ブラックでもお金を借りられる場合がある

・高額融資可能(車の査定、年収、他社からの借入額、資金使途による)

・業者によってはバイクやトラックでも可(その他、軽自動車、低年式車、車検切れ車、ローン中の車、傷のある車でも可能な場合あり。)

・資金使途が事業性だった場合、年収の3分の1を超えた借入も可能となる場合がある

審査が甘く、スピーディーで、ある程度まとまったお金を手にすることができる車担保融資。

「甘い・早い・高額」となると、早急にお金を工面しなければならないけれど、どこからもお金を借りられないという場合、頼りたくなってしまうかもしれませんね。

ただし、もし返済ができなくなってしまうと担保として提供した車を奪われてしまいます。

高い利息を払った上に車まで奪われてしまうなら、最初から自分で車を売却した方がずっとお得です。

焦って判断を誤らないように、車担保融資には、次の様なデメリットがあることもしっかり理解してください。

車担保融資でお金を借りるデメリット

車担保融資は金利が高い

どの車担保融の業者もホームページを見たところ、上限金利は18.0%~20.0%程度でした。これは利息制限法の範囲内になります。

<利息制限法 上限金利>

| 借入金額 | 上限金利 |

| 10万円未満 | 年20% |

| 10万円以上~100万円未満 | 年18% |

| 100万円以上 | 年15% |

法定範囲内の金利であれば安心ですが、この上限金利は消費者金融などの無担保のローンと同等になるのです。

価値のある車を担保として提供しているにも関わらず、無担保融資と同じだけの金利を設定しているというのはおかしいですね。

どこからもお金を借りられないブラックの方は仕方ありませんが、リスクが高すぎるので、車担保融資は最終手段として考えておいた方がいいでしょう。

車担保融資業者への不当な手数料支払い

車の査定をする際に「査定料」という名目で手数料の支払いを命じられることがあります。出張査定をした場合はさらに出張費が上乗せされる場合もあります。

また、「乗ったまま方式」の場合は、車の名義を業者に変更し、業者の車をリースして乗り続けるという形になるため、「名義変更手数料」や「リース料」としてお金を請求されます。

「預かり方式」の場合も名義変更する場合は「名義変更手数料」が必要となることもありますし、車を業者に預ける際に「車の管理費」「車の保管料」などとしてお金を支払わされることもあります。

どの手数料も、それらしい名前がついているため、言われるがまま支払ってしまいそうですが、あまりに高額な手数料を融資額から差し引かれてしまうと、自動車を担保に入れているにも関わらず、借りられる金額がとても少なくなってしまいます。

また、金利の他にこのような名目で手数料を請求するという行為は違法になるのです。(貸金業法で禁じています)

「手数料」と提示すると違法になることを知っている業者は「印紙代等で費用がかかるので、差し引きます」など、「手数料」と言う言葉を使わず、詳しい説明もしないのです。

・ローンカードの再発行手数料

・法定書面の再発行手数料

・口座再振替費用

・契約書添付の印紙代

・登録免許税

・強制執行、担保権実行費用

・ATM手数料

基本的には上記の手数料以外で、さらに貸付の元本以外のお金は「利息(みなし利息)」となります。

つまり、車担保融資業者が請求する返済額以外の金額は全て「みなし利息」となるため、法で定められている上限金利を上回る、不当な高金利を請求しているのと同じことになるのです。

そのため、業者は「手数料」と言う言葉を避け、「印紙代等」などと言葉を濁すのです。

※以下のような中小消費者金融なら金利外の手数料は発生しません。

ちなみに、国土交通省のホームページを確認すると、自動車の所有者の氏名住所に変更があった場合の登録手数料について、以下のように記載されていました。

登録手数料:350円

ナンバープレート交付手数料(自動車登録番号の変更を伴う場合):約2,000円

ただし、この費用はあくまでも自分で手続きをした場合の最低金額です。代行してもらう場合はもっと高くなるのは当然でしょう。

しかし、納得できないくらいの額を、車担保融資業者に請求された場合は、詳しい内訳を確認してみるといいですね。

車担保融資業者のグレーな手続き

車担保融資「乗ったまま方式」の際に、車検証や自賠責証明書は業者に引き渡すよう言われるのですが、車を運転する際、車検証や自賠責証明書を携帯していないと、以下のような罰則を受けることになります。

自動車損害賠償責任保険証明書 不携帯・・・30万円以下の罰金(自動車損害賠償保障第8条)

つまり、車検証引き渡し等は、その行為自体に違法性はありませんが、極めてグレーゾーンに近い手続きとなるのです。

悪質な業者の可能性もある

車担保融資を行っている業者の中には、悪徳業者(闇金)も紛れ込んでいます。

場合のよっては厳しい取り立てなどが行われたり、金利の他に高額な支払いを請求してきたり、勝手に車を売却されてしまうこともあるので、業者選びには十分注意しましょう。

車担保融資は査定額が低くなる

車担保融資の場合、自動車を売却する場合よりも査定額が低くなります。

また、悪徳な車担保融資業者の場合、小さな傷や汚れなどを理由に厳しい査定を行い、査定額を低く見積もる傾向にあるのです。

さらに査定額がそのまま融資額になるわけではなく、たいていは査定額の3割減が融資額と言われています。

査定額が低ければ、当然借りられる金額も少なくなりますね。

車担保融資の申し込みをする場合は、その前に参考までに実際に自分の車を売った場合いくらくらいになるか確認しておくというのも一つの手段です。

インターネットでは査定額確認サイトがあるので、必要事項(メーカー、車種、年式、走行距離など)を入力するだけである程度の相場がわかります。

自分の自動車の査定相場を把握しておくと、車担保融資業者での査定額と照らし合わせて判断することができますね。

車担保融資は借入額が少ない

「高額融資可能」と言われていますが、実際には10万円程度の少額しか借りられないケースも多くなります。

これは、業者側が査定を低く見積もるせいでもありますし、申し込み者本人の収入や借入状況のせいでもあります。

車担保融資は「金融ブラックでもOK」ではあるのですが、貸金業法の総量規制に違反することはできません。

総量規制では、融資は年収の3分の1までと定められています。

つまり、申し込み者が他からもたくさん融資を受けていると、車担保融資で借せる金額も少なくなってしまいますし、既に年収の3分の1まで借りている場合は、それ以上の融資を受けることができないのです。

また、「預かり方式」よりも「乗ったまま方式」の方が業者にとってリスクが高いため、融資額が低くなる傾向にあります。

リスク回避のため、最初から少ない金額しか貸さないのです。

ただし資金使途によっては総量規制の対象外となるケースもあるので(事業性の資金の借入など)気になる方は相談してみるといいでしょう。

収入がないとお金を借りられない

「誰でもお金を借りられる」というのが車担保融資の良い点ではありますが、収入がない方には融資してくれません。

パートやアルバイトなど、少額でもいいので収入が得られる状況になってから車担保融資に申し込みましょう。

ただし、専業主婦の場合は配偶者の収入証明書などが用意できると融資してもらえる場合があります。(配偶者が保証人になる場合もあります)

専業主婦で車担保融資を希望する場合は、配偶者の了承を得てから業者に相談してみるといいでしょう。

自動車税や保険料の支払いも必要

車の名義を業者に変更すると、保険料や自動車税の支払いについての連絡は業者へ行きますが、それらの費用を業者が支払うことはありません。

請求に関する書類は全て融資申し込み者へ転送され、実際に支払うのは申し込み者となるのです。

車の名義は自分ではないのに、税金や保険料を支払い、その車の保管料もしくはリース料を業者へ支払い、さらに高い金利を支払っていくと考えるだけで、「良心的な融資」とは思えませんね。

車は持っているだけで維持費がかかります。

本当にお金が必要なのであれば、融資を受けるのではなく、車を売却することも検討してみることをお勧めします。

車がないと生活や仕事に支障が出る場合は難しいですが、そうではない場合、余計な費用を支払いながら車の維持費を捻出するよりも高い査定で売却した方がずっとお得です。

車担保融資の業者について

車担保融資のデメリット部分をしっかり理解したうえで、それでも車担保融資を利用したいという場合は、少しでも安全性の高い業者を選択することが大切です。

ここでは安全性の高い業者の見分け方や、実際に電話をかけて確認した内容、それぞれの会社の貸付条件についてお話します。

安全性の高い車担保融資業者とは

車担保融資を行っている業者の安全性を確かめるためには、金融庁に貸金業者としての登録を行っているか否かで判断することができます。

登録していない業者は危険性が高いので、お金を借りるのは避けた方がいいでしょう。

ただし、「貸金業者の登録を行っている闇金業者もいる」と言うのが現状です。

そのため、より安全性の高い業者を選ぶためには、「日本貸金業協会」の会員登録を行っているかどうか確認してみましょう。

日本貸金業協会は、内閣総理大臣が認可した認可法人になります。

協会への加盟は義務付けられているわけではないため、「会員ではなくても正規の業者」と言うことももちろんあります。

しかし会員になると違法性がないか、協会から様々な角度で監視されることになるため、協会会員はより安全性の高い貸金業者と言えるでしょう。

お金を借りようと思ったら、まず以下のサイトから貸金業者登録がされているか、貸金業協会会員となっているか、確認してみると安心ですね。

貸金業登録・日本貸金業協会会員の車融資業者一覧

貸金業の登録を行い、さらに日本貸金業協会の会員になっている業者を探すと、2社見つけることができました。

いずれもネットでの口コミや評価はそれほど悪くはないようでしたので、車融資の現状を知るために私も実際に電話をかけてみました。

貸付条件と一緒に、電話での問い合わせ内容や回答についてもまとめておくので、車担保融資を利用する際の参考にしてみてください。

株式会社アーバンライズに電話で色々質問してみた

アーバンライズの貸付条件

| 実質年率 | 15.0%~20.0% |

| 融資金額 | 5万円~500万円 |

| 返済期間 | 1回~36回(1か月~3年) |

| 返済方法 | 自由・一括・元利均等返済 |

| 融資対応地域 | 関西2府4県 |

| 貸金業登録番号 | 大阪府知事(1)第12998号 |

| 日本貸金業協会会員番号 | 第006070号 |

| 公式サイト | こちら |

アーバンライズへの質問内容

アーバンライズに電話をかけると、中年の男性スタッフの方が電話口に出てくれました。

大阪弁なので最初は威圧的な感じを受けましたが、こちらが質問をするとこちらの口調に合わせて穏やかに回答してくださったので、恐怖心はありませんでした。

質問に対して苛立ったりする雰囲気もなく、最後まで丁寧に教えてくれたので車担保融資への印象が変わったのは事実です。

最後に名前や住所を聞かれましたが、答えられないと伝えても、そこから不機嫌になることもありませんでしたし、それ以上しつこく聞いてくることもありませんでした。

「一度お車でご来店いただければ査定して融資できる金額をお伝え出来ますよ」と言われたのですが、「もう少し考えます」と伝えると、それ以上執拗に勧誘してくることもなかったので、安全な車担保融資業者のように思えます。

では、質問内容と回答についてまとめます。

①パートやアルバイトでも借りられますか?

「うーん・・・そうですねぇ・・・」と、最初は渋った声を出しましたが、「やはり、正社員じゃないとだめですか?」と聞くと、「いや、そういうわけではないんですよ。もちろんパートさんでもご契約いただけます」とのことでした。

ただし、「年収が少なくなるとその分融資金額も少なくなりますし、年収に関する書類も準備してもらうことになるので・・・」と、やんわり断られているような雰囲気は感じました。

パートだからダメと言うことはないようですが、アーバンライズにとっては、融資できる金額が少なくなり、回収にも不安が残るため「パート」は、あまり積極的に融資したい対象ではないのかもしれません。

②在籍確認や、自宅への電話はありますか?

「一切行いません」とのことでした。

勤務先へ電話をかけることも、家族に連絡をすることもないので、安心してくださいとのことです。

ただし、返済が滞ってしまった場合はやむを得ず連絡をすることもあるかもしれないそうです。(実際には、返済を滞るお客様はほとんどいないとのことでした。ですから、電話連絡することはほとんどないそうです)

③預かり方式・乗ったまま方式、選べますか?

両方の方式の融資も行っているそうなので、選択可能とのことでした。ただし、パートの場合は「預かり方式」になってしまうそうです。

④担保にする車にローンが残っていても大丈夫?

「ローンが残っている状態では名義の変更等できないので、難しいです」とのことでした。ローンを完済してからの申し込みであれば大丈夫だそうです。

⑤名義の変更手続きはするのですか?

「預かり方式の場合はしないのですが、乗ったまま方式の場合は、こちらの名義に変更させていただきます」とのことです。

⑥契約する日は手数料等の支払いはありますか?現金を用意して行った方がいいですか?

「パートさんだと、預かり方式になるので、お車をお預かりするための保管料が必要になります。保管料は前払いになるので、契約日に融資額の中から差し引きます。なので、当日現金が必要になることはありません。

その後、保管料は毎月かかってくるので、振り込みで金利とは別にお支払いいただくことになります」とのことでした。

保管料は15,000円~18,000円程度かかるそうです。

乗ったまま方式の場合は、金利の他に支払うお金はないのか聞いてみると「名義変更を行うので、名義変更にかかる費用をお支払いいただくことになります」とのことでした。

マルユーに電話で色々質問してみた

マルユーの貸付条件

| 実質年率 | 15.0%~18.0% |

| 融資金額 | 5万円~500万円 |

| 返済期間 | 1回~24回(1か月~2年) |

| 返済方法 | 自由・元利均等返済 |

| 貸金業登録番号 | 梅田本店:大阪府知事(07)第10905号 堺本店:大阪府知事(07)第10935号 |

| 日本貸金業協会会員番号 | 梅田本店:第002380号 堺本店:第002859号 |

| 公式サイト | こちら |

マルユーへの質問内容

マルユーに電話をかけると、20代~30代と思われる女性スタッフの方が電話に出てくれました。

そっけない感じはありましたが、質問には親切に回答してくれたので安心しました。

ただし、最初に「パートでもお金を借りられますか?」と聞いたところ、その段階でやんわり断る方向に話を運ばれたように感じました。

住所や氏名を聞かれることもありませんでしたし、もちろん勧誘されることもなかったので、安心です。

①パートやアルバイトでも借りられますか?

「パートでも借りられますか?」と聞くと「こちらは車を担保に融資する会社だということはご存じですか?」と逆に質問を返されてしまいました。

分かっていることを伝えると、「担保があっても総量規制があるので、収入の3分の1までしかお貸しできないので、収入が少ない方には割の合わない融資だと思うのですが」とのことでした。

パートでも契約はできるそうなのですが、確かに車を担保に提供したうえで数万円程度しか借りられないとリスクが高すぎる融資になりますね。

もしかすると、パートで収入が少ない方が申し込むことは稀なのかもしれません。

②在籍確認や、自宅への電話はありますか?

「在籍確認も、自宅への電話もすることはありません」とのことでした。会社の方やご家族の方に知られるようなことは一切しません、とのことです。

③預かり方式・乗ったまま方式、選べますか?

預かり方式も乗ったまま方式も両方行っていますが、どちらの方式になるかは審査次第となるそうです。「実際に車を査定し、審査が終了しないと、どちらの方式になるかはわかりません」とのことでした。

④担保にする車にローンが残っていても大丈夫?

「ローンの残債や車の査定、審査によるので、ハッキリとは言えませんが、ローンが残っていても契約できる場合もあります。但しローン中の車は基本お預かり方式になります」とのことでした。

⑤契約する日は手数料等の支払いはありますか?現金を用意して行った方がいいですか?

「手数料と言うのは一切いただいておりません。当日も現金をご用意していただく必要はありません」とのことでした。

しかし、「他の会社に聞いたところ、預かり方式の場合、車を保管するための保管料を支払う必要があると言われたのですが」と話すと「あぁ、うちでもお車をお預かりする際、駐車場に車を入れてもらうことになるんです。

パーキングですね。なので、パーキング代をご自身でパーキングの方にお支払いいただくことになります」と言われました。

パーキング代はたいてい月に2~3万程度かかるそうなので、「毎月2~3万円のパーキング代をお支払いいただいて、さらに金利もいただくので、少ない収入で少ない金額を借りる場合は割に合わないと思うんですよ」とのことです。

貸金業登録の車融資業者(日本貸金業協会 非会員)一覧

貸金業の登録を行っているけれど、日本貸金業協会の会員ではないという車融資業者も複数存在しています。

もちろんだからと言って「正規の会社ではない」「危険」とは言えませんし、古くから地元民に愛されている会社と言うこともありますが、協会会員の業者よりは不安が残るのも事実です。

正規の会社かどうか確実な判断を下すことはできませんが、以下のサイトから検索したところ当てはまらなかったので、危険性は低いと考えられます。

ここでは参考までにそれぞれの車担保融資業者の貸し付け条件を提示しておきます。

気になる方はいきなり申し込むのではなく、まず電話で融資の流れについて確認することから始めるといいでしょう。少しでもおかしいなと思えるところがあれば、申し込みは避けた方が安全です。

エクセル・コーポレーション

貸金業登録も行っていますし、フリーダイヤルも用意されているので安全性は高そうなイメージです。

また、貸金業登録番号の( )内の数字が8になっています。貸金業登録は3年ごとに更新する仕組みとなっていて、更新するたびに( )内の数字が大きくなっていくのです。

つまり(8)ということは、8回更新していることになり、貸金業登録を行って24年間経過していることになります。

老舗の車担保融資業者になるため、安心感はありますね。

| 実質年率 | 9.25%~18.0% |

| 融資金額 | 10万円~2,000万円(車の査定評価額内) |

| 返済期間 | 1~6回(最長6か月) |

| 返済方式 | 一括・元利均等返済 |

| 営業エリア | 東京都、神奈川県、埼玉県、栃木県、千葉県、群馬県、茨城県、山梨県、静岡県、長野県、新潟県、福島県、山形県、宮城県 |

| 貸金業登録番号 | 埼玉県知事(川8) 第00454号 |

| 公式サイト | こちら |

車金融 ナルト株式会社

車金融「ナルト株式会社」は、貸金業登録も行っていますし、すでに4回更新されています。フリーダイヤルも用意されているので安全性は高そうです。

ホームページには在籍確認も自宅への電話もしないと書いてあったので、誰にも知られたくない借入も安心ですね。

| 実質年率 | 15.0%~18.0% |

| 融資金額 | 1,000万円 |

| 返済期間 | 36回(最長3年) |

| 返済方式 | 自由返済(一括・分割) |

| 在籍確認 | なし(自宅への電話もなし) |

| 貸金業登録番号 | 東京都知事(4)第31301号 |

| 公式サイト | こちら |

オーテック

オーテックも貸金業登録を行い、4回更新されています。フリーダイヤルも用意されていて、車担保融資の他、車の買取や販売も行っているようです。

車を担保としてもあまり借りられないようであれば、そのまま買取を依頼することもできますね。

| 実質年率 | 9.25%~18.0% |

| 融資金額 | 10万円~車の査定評価額内 |

| 返済期間 | 1~6回(最長6か月) |

| 返済方式 | 一括・元利均等返済 |

| 営業エリア | 東京都、神奈川県、埼玉県、千葉県、群馬県、栃木県、茨城県、静岡県、山梨県、新潟県、福島県 |

| 貸金業登録番号 | 東京都知事(4)第31134号 |

| 公式サイト | こちら |

有限会社アトム・コミュニケーションズ

初めて「カーキャッシング(自動車担保ローン)」の契約をされた方を対象に「契約日の翌日から最大30日間無利息」と言うサービスを提供しているアトム。

自動車担保ローンの他、マイカーローンや事業者ローン、廃車・事故車の買取も行っています。

| 実質年率 | 15.0%~20.0% |

| 融資金額 | 1万円~1,000万円 |

| 返済期間 | 1回~120回(1か月~120カ月) |

| 返済方式 | 元利均等・元金均等・一括・自由返済方式 |

| 営業エリア | 山口県、福岡県 |

| 貸金業登録番号 | 山口県知事(6)第01465号 |

| 公式サイト | こちら |

車担保融資に関するFAQ

車担保融資で借りる場合、自動車の名義変更はあるのですか?

車担保融資で借りる場合、「預かり融資」でも「乗ったまま融資」でも、自動車の名義は基本的に貸金業者に変更されます。ただし、預かり融資の場合、名義を変更しない貸金業者もあります。もちろん、「預かり融資」「乗ったまま融資」ともに完済したら名義はもとに戻ります。

担保にする自動車にローンが残っていても大丈夫?

貸金業者によって違います。たとえばマルユーに問い合わせして聞いてみましたが、「ローンが残っていても契約できる場合もある」という回答をもらいました。アーバンライズの場合は「ローンが残っていると名義変更ができないので難しい」という回答をもらっています。

※現在は変更されている可能性があるので詳しくは各貸金業者にご確認ください。

車担保融資で借りたお金を返済できなかったら?

数日返済が遅れたからといって、すぐに担保にしている自動車が貸金業者に取られてしまうことは基本的にありません。

まずは、返済が遅れると貸金業者から連絡があり、それでも返済しない場合は、督促状が届きます。それでも返済しない場合は、自動車を売却され、売却価格が借入残高を下回った場合は返済を続けていくことになります。

車担保融資の金利(利息)は高いですか?低いですか?

車担保融資の場合、「自動車を担保を預けるので金利が安くなりそう」と思う方も多いかと思いますが、それは違います。車担保融資の金利は消費者金融のカードローンと同水準の金利設定になっている業者が多いです。また、車担保融資の場合、金利の他にも名義変更やリース料、保管料など、手数料がかかる場合もあるので、注意が必要です。