生命保険の契約者貸付制度とは?【解約返戻金があるので低金利】

生命保険には「契約者貸付制度」という方法があるって、ご存知でしたか?

保険会社の公式サイトには契約者貸付制度の文字があるのですが、よほどヒマなときでもない限りじっくり読んだりしないですよね!

また、自分から聞かない限り保険会社の職員も契約者貸付について詳しく説明することはないのではないでしょうか。

本記事では生命保険の契約者貸付の申し込み方法、利息一覧、借り方・返し方、貸付可能額や、生命保険でお金を借りることのメリット・デメリットなどをわかりやすくお伝えしています。

生命保険の契約者貸付なら解約返戻金が担保なので、非常に低金利な借り入れが可能です!ぜひチェックしてみてください。

生命保険でお金を借りる?契約者貸付制度とは?

契約者貸付制度とは、生命保険の解約返戻金の一部でお金を借りることができる制度です。

解約返戻金はこれまで払い続けてきた生命保険を解約したときに支払われるお金で、契約者貸付はこの解約返戻金を担保にして、そのうちの一部を借りることができる制度なんです。

そのため、「生命保険でお金を借りる」と言っても、解約返戻金のない掛け捨てタイプの生命保険では契約者貸付でお金を借りることはできません。

終身保険、個人年金保険、定期保険、養老保険、学資保険など解約返戻金があるもの

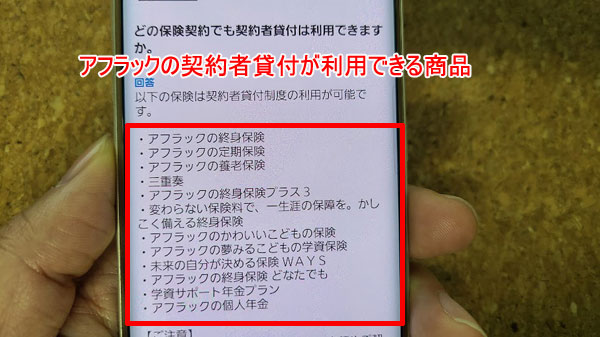

例えば、アフラックの場合は以下の商品が生命保険解約者貸付が利用可能です。

生命保険の種類によって契約者貸付でお金を借りられる場合と、借りられない場合がありますので、必ずご加入先の制度をご確認ください。

保険証券に解約返戻金の表などが記載されていれば利用できますが、よくわからない場合は、保険会社に確認してみると回答してもらえますよ。

生命保険の契約者貸付の利用条件は?

大きな利用条件としては、そもそも解約返戻金のある生命保険などに加入していないと利用できないという点でしょう。

契約者貸付の手続きには書類の提出が必要な場合もありますし、生命保険会社発行のカードを使ってATMからすぐに現金を借りられるケースもあり加入先によって様々です。

また、未返済のまま満期を迎えてしまった場合や、生命保険を利用せざるを得ないケースなどの対応も保険会社によって変わってきますので、実際に借り入れをする前に詳細を確認しておく必要があります。

生命保険の契約者貸付制度でお金を借りるメリット

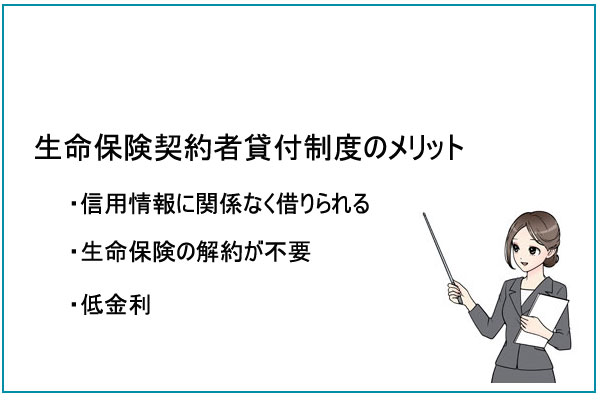

個人がお金を借りる方法として真っ先に思いつくのは、消費者金融や銀行などのカードローンだと思いますが、それらと比べると生命保険の契約者貸付には非常に大きなメリットがあります。

審査不要で信用情報機関に借金の記録が残らない

生命保険の契約者貸付で借りるお金は、もともと利用者がコツコツ積み立ててきたお金です。

生命保険契約者貸付の場合、そこから一部を借りるだけなので審査がないんです。

カードローンなら審査に落ちてお金を借りられないということもありますが、契約者貸付は審査がないので、過去に延滞したり、自己破産した方でも確実にお金を借りることができます。

また、銀行でも消費者金融でも、申し込みをしたり実際にお金を借りたら必ず信用情報機関にその記録が登録されますが、契約者貸付で借りた記録は信用情報に載ることはありません。

どうしても必要な時にお金を借りるのは仕方がないことですが、信用情報機関にある消費者金融での借り入れが大きいために、住宅ローンを希望の金額で借りられなかった・・・なんてことがあると残念すぎるので、信用情報に記録が残らないことは将来の自分にとってとても大きなメリットになります。

生命保険の解約は不要

契約者貸付でお金を借りても生命保険を解約する必要はなく、保険内容も変更はありませんし、満期を迎えるまでに完済しておけば満期時に受け取ることができる保険金が減ることもありません。

また、入院給付金などがある生命保険の場合、契約者貸付でお金を借りている間に、支払事由が発生しても給付金の額は変わりません。

※ただし完済前に生命保険の満期を迎えた場合や、死亡保険を利用する際は返済額が保険金から差し引かれて支払われることになります。

圧倒的低金利でお金を借りられる!【金利(利息)一覧】

自分で積み立てたお金を借りるとはいえ、生命保険 契約者貸付にも利息が発生します。

大手費者金融の場合、上限金利を18.0%に設定しているケースがほとんどなのですが、契約者貸付は解約返戻金が担保なので非常に低金利です。

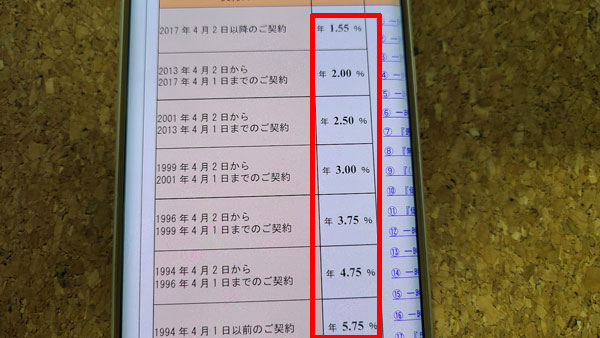

生命保険に加入した時期や保険の内容によって変わるのですが、日本生命なら年3.0%程度、明治安田生命なら2.15%~5.75%など低金利に設定されているんです。

例えば、住友生命の契約者貸付の金利は以下になります。

※住友生命公式HPより

銀行カードローンでも消費者金融でも、実際に借りられる金利が10%を下回ることは滅多にないので、生命保険の契約者貸付は本当に低金利な借り入れできることになります。

※2020年現在の契約者貸付の金利は次のようになっておりますが、今後この金利は変動することがあります。

| 生命保険会社 | 貸付の利率 |

| 日本生命 | 3.75% |

| 第一生命 | 3.00%~5.75% |

| かんぽ生命 | 2.50%~6.00% |

| 明治安田生命 | 2.15%~5.75% |

| 太陽生命 | 3.00%~5.75% |

| 住友生命 | 1.55%~5.75% |

| ソニー生命 | 2.50%~8.00% |

| アフラック | 2.75%~4.00% |

生命保険契約者貸付は返済期限が設けられていない

消費者金融などでお金を借りたことがある人はびっくりするかもしれませんが、生命保険契約者貸付には毎月の返済期限がないんです。

加入している生命保険の契約期間内であればいつでも返済可能ですし、満期を迎える前に完済してしまえば満期保険金は全額支払われます。

以上のメリットからもわかるように、生命保険契約者貸付は借り入れに審査もなく信用情報に影響も与えないし低金利、満期までに返済すれば大きなデメリットなしでお金を借りることができるんです。

生命保険契約者貸付は、本当に必要な時にちょっとお金を借りる場合にはとても有効な借り入れ方法なんですよ。

生命保険の契約者貸付制度でお金を借りるデメリット・注意点

生命保険契約者貸付でお金を借りるデメリットと注意点も見ていきましょう。

契約者貸付制度の利息は複利になる

生命保険契約者貸付は金利が低いとご案内しましたが、実際の利息は元金に利息を組み込む複利で増えていくことになるので注意が必要です。

例えば年4.0%で10万円借りると、1年間で4,000円の利息が必要になります。

この年に一切返済しなかったとすると、翌年には借入金10万円に返済しなかった利息の4,000円が組み込まれてしまい借入金が10万4,000円になってしまうんです。

この年は10万4,000円に対して4.0%の利息が発生するので「10万4,000円+4,160円」で10万8,160円の返済が必要となるわけです。

生命保険契約者貸付の場合、もともとの金利が非常に低いので利息が膨れ上がるということ少ないと思いますが、「気がついたら思っていたより利息が増えてた!」という事態になってしまうことはあるかもしれません。

生命保険契約者貸付は返済期限がない借り入れになるので、返済額は自分でしっかり把握しておきましょう。

契約者貸付で保険契約が解除されてしまうことも?

契約者貸付は「解約返戻金の一部」を借りられる制度と最初にお話しましたが、なぜ一部なのかというと、解約返戻金全額を融資してしまうと、利息と合わせたら解約返戻金額を超えてしまうからなんです。

返済額(借入金+利息)が解約返戻金を超えてしまうとどうなるかというと、まずは「○年○月○日までに、○○円返済してください」という感じで、期限付きの返済請求が届くことになります。

期限までに返済できれば特に問題ないのですが、返済できなかった場合は保険契約が解除されてしまうことになります。

まずは返済額が解約返戻金を上回らないように注意すること、万が一上回ってしまったら速やかに返済するようにしましょう。

借り入れ中に保険の満期を迎えたら返戻金が相殺されてしまう

生命保険契約者貸付でお金を借りて返済できないまま満期を迎えてしまったら、満期時に支払われるはずの金額から返済金を差し引かれた金額が支払われることになります。

もらえるはずの返戻金が少なくなってしまうので、満期の前に返済するよう注意してください。

生命保険に入っていても契約者貸付で借りられないことがある

加入している生命保険が契約者貸付の対象外なら借りることはできませんが、それ以外にも借りられないケースもあります。

例えば、生命保険に加入して間も無く解約返戻金が少ないケースで、この場合、全く借りられなかったり、借りられる金額が極端に少なくなる場合もあります。

なお、こういったときでも返済額が解約返戻金を上回ると生命保険の失効につながってしまうので気をつけてください。

生命保険の契約者貸付制度で借りられる可能額は?

契約者貸付で借りられる可能額は「解約返戻金の一部」になるので、個人差があることになります。

借り入れ可能額の確認方法は、

・保険会社に電話で聞いてみる

・ネットの会員ページで確認する

の2つがあります。

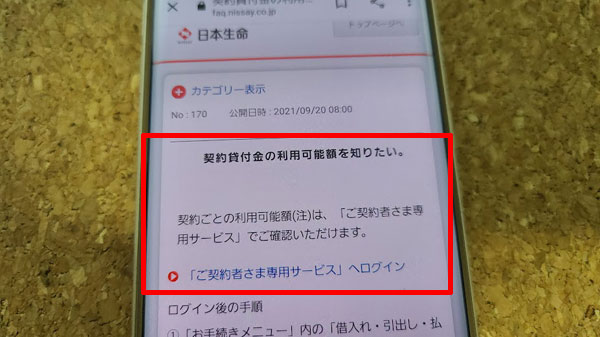

例えば、日本生命の解約者貸付の限度額を確認する方法は専用サービスにログインすることで確認できます。

※日本生命公式HPより

だいたい解約返戻金の7割~9割が借入限度額になっているパターンが多いですが、各生命保険会社に問い合わせてください。

●契約者貸付 電話問い合わせ受付時間

| 保険会社名 | 電話番号 | 受付時間 |

| 朝日生命 | 0120-130-644 | 平日8:00~21:00 土日9:00~17:00 |

| アフラック | 0120-5555-95 | 平日9:00~18:00 土曜9:00~17:00 |

| かんぽ生命 | 0120-552-950 | 平日9:00~21:00 土日祝9:00~17:00 |

| ジブラルタ生命 | 0120-37-2269 | 平日8:30~20:00 土曜9:00~17:00 |

| 住友生命 | 0120-834914 | 平日8:00~23:45 日曜8:00~20:00 |

| ソニー生命 | 0120-158-821 | 平日・土日祝日9:00~17:30 |

| 太陽生命 | 0120-97-2111 | 平日9:00~18:00 土日9:00~17:00 |

| 第一生命 | 0120-157-157 | 平日9:00~18:00 土日9:00~17:00 |

| 大同生命 | 0120-789-501 | 平日9:00~18:00 |

| 日本生命 | 0120-008621 | 平日8:00~23:45 日祝8:00~20:00 |

| 明治安田生命 | 0120-662-332 | 平日9:00~18:00 土曜9:00~17:00 |

各生命保険会社のネット会員サイトで借入可能額を確認する場合は、ログインIDとパスワードが必要になります。

また日本生命などはスマホアプリが用意されていて、借入可能額の確認はもちろん、契約者貸付の借り入れ手続きもアプリからできるようになっています。

生命保険の契約者貸付制度でお金を借りる流れ

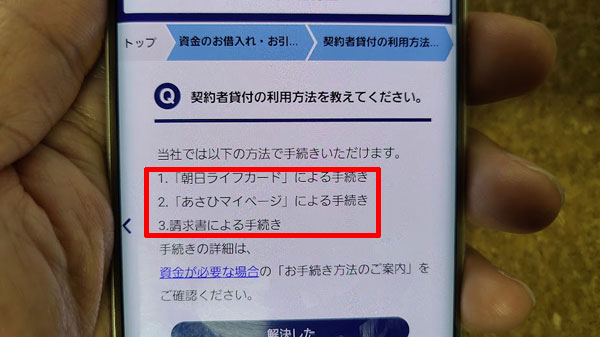

生命保険契約者貸付でお金を借りるにはまず申し込みが必要で、申込み方法は、「インターネット」「電話」「郵送」または「ATMからの直接借り入れ」などがあります。

例えば、朝日生命では、以下のような申込方法で契約者買付を利用できます。

インターネットで契約者貸付に申し込む

インターネット申し込みに対応している保険会社で利用できる申し込み方法です。

インターネットで契約者貸付に申し込む場合、事前会員登録が必要になるので、設定していない場合はまず会員登録から行います。

会員登録が済んでいる人は、各生命保険会社の会員サイトにログインして契約者貸付ページから手続きを行います。

電話で契約者貸付に申し込む

生命保険会社に電話をかけて、契約者貸付の借り入れ手続きを行います。

振込先口座の登録がまだ行われていない場合は、借り入れ手続きの前に、口座登録手続きが必要になることもあります。

郵送で契約者貸付に申し込む

まずは、生命保険会社から契約者貸付の申込書を取り寄せます。

電話で取り寄せ可能なのですが、記入・返送して保険会社が確認してからの融資となるので、借り入れまでに時間がかかってしまいます。

ATMからの直接お金を借りる

生命保険会社のカードが発行されている場合は、申し込み不要でATMから直接借りられる場合もあります。

また、これらの方法以外にも、お近くに保険会社の窓口があれば直接、契約者貸付の申し込み手続きも可能ですし、保険会社の職員に訪問してもらって契約者貸付の手続きができるケースもあります。

生命保険の契約者貸付制度で即日融資は可能?いつ振り込まれるの?

融資までにかかる時間も生命保険会社によって異なりますし、申し込み方法によっても変わりますが、最短即日融資も可能です。

また、かんぽ生命などは郵便局の窓口に来店すればその場でお金を借りることもできます。ATMからの借り入れができる場合もその場で融資が可能ですね。

生命保険契約者貸付の返済方法

正確な情報がなかなかお伝えできずに申し訳ないのですが、返済方法も保険会社によって違ってしまいます。

意されている返済方法としては、

・会員サイトからインターネットバンキングで返済する

・保険会社が指定する金融機関口座にATMや銀行窓口などで振込返済する

・口座振替で返済する

・ATMから返済する(カードが必要)

・保険会社の窓口で返済する

などがあります。

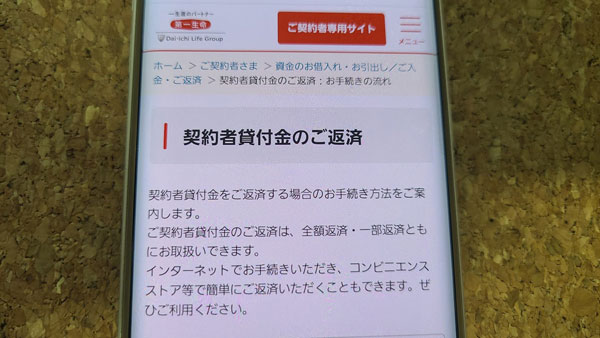

例えば、第一生命の契約者貸付は、コンビニなどで簡単に返済することができます。

※第一生命公式HPより

返済額は全額返済しても良いですし、一部返済、利息だけの返済など柔軟に対応してもらえます。

ただし、生命保険会社によっては、利息返済なら1年分、口座振替なら引き落とし日は毎月27日固定で金額は1万円以上などと設定がある場合もあります。

利息を節約できる返済方法はあるの?

生命保険の契約者貸付では借り入れ金利を下げることはできないので、少額ずつでも良いのでできるだけ早いペースで返済して元金を減らすことが大切です。

1年後に「借入金+利息」をまとめて返済するよりも毎月1万円ずつなどこまめに返済して元金を減らす方が利息の合計を少なくできます。

生命保険契約者貸付の返済は、返済期日が設けられていないため、お財布の都合が良いタイミングで入金をすれば良いのですが、「毎月のお給料日に必ず入金する」など、自分ルールを決めて着実に元金を減らしていくようにしましょう。

まとめ:生命保険の契約者貸付はぜひ覚えておきたい制度

近年、節約や断捨離が流行りにもなっていますが、生命保険は家計を考えるときに本当に必要なの?と迷いやすいお金の使い方なのではないでしょうか?

備えあれば憂いなしであることは間違いないですが、普段の払込は元気で働けるからこそできるものなので、生命保険の必要性がわかりにくいんですよね。

しかし、生命保険契約者貸付という制度があることを知っていれば、保険金の支払事由がなくても一時的にお金を借りることができるわけです。

契約者貸付制度は、あくまでも借り入れなので使いすぎには注意ですが、生命保険にはこういった使い方があることを頭の片隅にでも入れておけば、かけている保険の役割幅が広がることになりそうですね。

本記事 監修者コメント

契約者貸付は、保険を継続するための仕組みとしても非常に有効です。

何かの事情で保険料が数か月払えなくても、契約者貸付から借りたお金を保険料に再度充てることもできます。

「解約はしたくない、でもお金は払えない」を解決してくれる制度の1つです。

また解約返戻金が原資になるので、審査に時間がかからずにお金を借りられることのも大きなメリットです。

お金のない時期は借りっぱなしにしておいて、お金が出来てから返済できる、といった具合に返済のタイミングを選べるのも、お金が苦しい時期にはありがたい仕組みです。

ただ記事にもあるように、利息が元本に組み入れられてしまう複利方式であることや、貸付金と利息が解約返戻金を上回り保障がなくなるリスクがあります。

ですので、契約者貸付という制度は知っておくことは大切ですが、気軽に使わないことをおススメします。

保険は辞めたくない、でもお金がどうしても緊急で必要な時の最終手段としては覚えておくと役に立つ制度です。

<監修者プロフィール>

岩切 健一郎

合同会社ひなた 代表社員

1986年5月1日生まれ。宮崎市出身、新潟在住。

FP1級、CFP®

新潟大学卒業後、コンサルティング会社から外資系保険会社営業職を経て、現在は保険代理店にて勤務。(今年で業界12年目)3年連続MDRTの基準達成。

2020年5月からは発達障害専門のFP事務所、合同会社ひなたを設立し経営。

主にSNSやネットからの問い合わせにて全国で活動中。年間100世帯以上のご相談に乗る。

2022年12月、企業に働きかけることで発達障害の職場環境を改善するために合同会社mojoを設立し活動中。

また(株)DERTAにてSNS運用やマーケティングの仕事も請け負っている。