自営業者・個人事業主の借入方法まとめ【事業資金・自由資金】

自営業者の借入方法はいくつかありますし、ビジネスローンとか商工ローンの宣伝広告を目にしたことがある方もいらっしゃると思います。

しかし、自営業者がいざお金が必要というときに相談に行くと、想像以上に必要書類が多かったり審査に数ヶ月かかると言われたりと、思ったようにいかないケースも多いものです。

ここでは自営業者さん、個人事業主さんの借り入れ方法を解説しています。

いろいろな借入方法がありますので、メリット・デメリットを把握して上手にお金を借りられるようになりましょう。

自営業者・個人事業主がお金を借りるのは大変?

自営業者の方がお金を借りるケースは、主に以下の2つです。

・個人で使うお金を借りる

・事業資金としてお金を借りる

よく、会社員に比べて、自営業者や個人事業主がお金を借りるのは大変と言いますが、それはなぜなのでしょうか?

事業性資金を借りる場合

そもそも会社員の方などが事業性資金を借りることは無いですよね。

そして、事業性資金としてお金を借りるときに、事業内容や業績を慎重に審査されるのは当然のことなので、そういう意味では自営業者・個人事業主がお金を借りるのは大変と言えます。

個人で使うお金を借りる場合

個人で使うお金にしても、会社員と違って勤務地や収入を証明しにくく、また銀行カードローンなどで借りたお金は事業性資金として使うことはできないため、本当にプライベートで使うお金なのか資金使途を確認されることもあります。

自営業者や個人事業主は、収入が不安定

自営業者が一般的にお金を借りにくいといわれる理由は「収入の不安定さ」です。

個人事業主は、会社に勤めるサラリーマンよりも安定的な収入が得にくくなります。

自分の取ってきた仕事の件数や単価、当月の売り上げなどが収入に直結しており、会社の売り上げに関係なく同じ金額のお給料をもらえるサラリーマンに比べるとどうしても不安定な収入になってしまいます。

黒字経営を続けていて、安定的な収入が今現在続いていたとしても、次の月にはどうなるか分かりにくいということです。

銀行や消費者金融などでも、その点を重く捉えて自営業者の審査を厳しくしている傾向があります。

サラリーマンであれば会社への在籍確認で済むところを、自営業者には業務内容を確認できる書類(確定申告書等)まで求める貸金業者もあるくらいです。

しかし、自営業者、個人事業主が自分名義でお金を借りることは不可能ではありません。

事前準備が必要なケースもありますが、カードローンでしたら勤め人の方と同様に運転免許証1枚でお金を借りることもできます。

自営業者・個人事業主がお金を借りる2つのパターン

自営業者・個人事業主がお金を借りる場合は、創業資金や運営資金などの事業性資金として使うのか、プライベートに使うのかをハッキリさせなければいけません。

個人向けのローンは比較的選びやすい【資金使途自由】

個人事業主・自営業者が生活費などのプライベートに使うお金を簡単にお金を借りたいならカードローンが最適です。

●大手消費者金融の限度額と金利

| 消費者金融名 | 金利 | 限度額 |

| アコム | 3.0%~18.0% | 800万円 |

| プロミス | 4.5%~17.8% | 500万円 |

| SMBCモビット | 3.0%~18.0% | 800万円 |

| レイク | 4.5%~18.0% | 500万円 |

●銀行カードローンの限度額と金利

| 銀行カードローン名 | 金利 | 限度額 |

| 三菱UFJ銀行カードローン バンクイック | 年1.8%~年14.6% | 10万円~500万円 |

| 三井住友銀行カードローン | 年1.5%~14.5% | 10万円~800万円 |

| みずほ銀行カードローン | 年2.0%~14.0% | 10万円~800万円 |

| りそな銀行カードローン | 年3.5%~12.475% | 10万円~800万円 |

| イオン銀行カードローン | 年3.8%~13.8% | 10万円~800万円 |

| セブン銀行カードローン | 年15.0% | 10万円、30万円、50万円 |

| 楽天銀行カードローン スーパーローン | 年1.9%~14.5% | 800万円 |

| PayPay銀行 カードローン | 年1.59%~18.0% | 1,000万円 |

| 住信SBIネット銀行 MR.カードローン | 年1.590%~14.790% | 1,200万円 |

| じぶん銀行カードローン じぶんローンau限定割 | 年2.2%~17.5% | 800万円 |

なぜカードローンが最適なのかというと、

・そもそも個人事業主、自営業者でも借り入れ可能

・担保、連帯保証人が不要

・即日融資も可能

などのメリットがあるので、自営業者でもお金を借りやすいんです。

また、基本的には50万円以下の借り入れなら収入証明書が不要である場合も多いので、希望額によっては本人証明書(運転免許証)だけで借り入れができる場合もあります。

ただし、自宅を職場にしている人や、ひとり親方で毎日現場に出ている職人さんなど毎日出勤する勤務先がなく、電話在籍確認が取れない場合は、在籍確認代わりに屋号や住所が記載されている確定申告書の提出を求められることがあります。

なお、自家用車の購入費用、子供の教育費用など、お金の使い道が決まっている場合は、カードローンよりも銀行の目的別ローンやフリーローンの方が低金利で借りられることもあります。

個人事業主でも個人で使うお金の借り入れ先は様々選ぶことができますので、広く探してみてください。

借り入れを急いでいるなら即日融資が可能なアコム、プロミスなどがオススメできます。

事業資金は借り入れ先を選ぼう

カードローン(特に銀行カードローン)は、個人事業主・自営業者が借り入れ可能でも、事業性資金としての利用は不可というケースも多くあります。

事業性資金を借りたい場合は、まず事業性資金として利用可能な借り入れ先を探す必要があります。

事業性資金は審査の内容や提出資料が個人向けの借り入れと違ってきます。

ここからは、自営業者や個人事業主の方が創業資金、開業資金、設備資金、運転資金などの広く事業性資金として利用できる借り入れ先をご紹介します。

自営業者・個人事業主が事業性資金を借りる方法

まず、事業性資金として使うことができる借り入れ先は以下のようなところです。

・日本政策金融公庫

・中小企業向け制度融資

・銀行・信用金庫・ノンバンク系のビジネスローン

・カードローン

日本政策金融公庫で事業性資金を借りる

日本政策金融公庫は国民生活金融公庫、農林漁業金融公庫、中小企業金融公庫が統合されてできた「日本政府」が100%出資をしている政策金融機関になります。

営利を目的としていないため、新規開業資金の融資、事業を開始して間も無く売上が少ない人向けの融資、資金業状が悪化している場合向けのセーフティネット貸付なども行なっていて、銀行では断られたけど日本政策金融公庫なら借りられたという声もたくさんあります。

貸付には種類があり、その中から希望を選んで申し込みをすることになります。

個人事業主、自営業の方が利用しやすいのは個人企業と小規模企業向けの小口融資を行なっている「国民生活事業」になると思います。

国民生活事業の中でも幅広く利用しやすい「一般貸付」を見ていきましょう。

日本政策金融公庫の一般貸付

| 利用対象者 | 事業を営む方(ほとんどの業種の方が利用可能) |

| 融資限度額 | 4,800万円、特定設備資金は7,200万円 |

| 金利 | 2.02%~2.90%など。※担保や返済期間などによって変わります |

| 融資期間 ※カッコの中は据置期間 | 設備資金:10年以内(2年以内) 特定設備資金: 20年以内(2年以内) 運転資金: 7年以内(1年以内) |

| 担保 | 希望に合わせて相談可能 |

一般貸付の資金使途は事業性資金になるので、幅広く利用することができます。

例えば商品の仕入、手形決済などの運転資金、機械や車両の購入、店舗の新増改築などの設備資金など。

ただし、店舗兼住宅購入や増改築の際の住宅部分、法人設立のための資本金や出資金などとしては利用できません。

日本政策金融公庫の融資までの期間は?

申し込みから融資までにかかる時間は、平均すると2週間程度になります。急いでお金を借りたい場合は相談してみましょう。

日本政策金融公庫の金利はどうなるの?

金利は、返済期間や融資制度によって変わってきます。ただし、事業の規模や業種、営業年数で変動することはありませんので、事業を始めてすぐだからといって金利が高くなることはありません。

日本政策金融公庫には一般貸付の他にどんな融資があるの?

日本政策金融公庫の融資制度は「国民生活事業」「中小企業事業」「農林水産事業」の3つに分かれていて、その中からさらに細かく分類されることになります。

そのほとんどが広く事業性資金として利用できるものになるのですが、意外なところだと「教育一般貸付(国の教育ローン)」も知名度の高い融資制度になります。

独立行政法人日本学生支援機構の奨学金制度ほど低金利ではありませんが、教育向けのローンとしては比較的借りやすい設定になっています。

もちろん、個人事業主・自営業者の方でも借りられるので、必要なときには検討してみてください。

マル経融資って何?

マル経融資の正式名称は「小規模事業者経営改善資金」といい、日本政策金融公庫が行なっている融資制度の1つで、商工会議所や商工会などで経営指導を受けている小規模事業者が低金利で借り入れできるものです。

マル経融資は、20人以下の法人・個人事業主で、商工会議所または商工会の経営・金融に関する指導を原則6ヵ月以上受けなければ利用することはできませんが、非常に低金利なので検討してみてはいかがでしょうか。

⇒マル経融資は金利が低いけど審査は厳しい?商工会議所の推薦が必要?

<参考>日本政策金融公庫

日本政策金融公庫の融資までの流れ

<1.相談>

日本政策金融公庫の窓口や電話で融資の相談を受け付けています。その際、決算書や事業計画書を持っていけばより具体的なアドバイスをいただけます。

<2.申込>

必要書類を用意して融資の申し込みを行います。必要書類は以下です。

会社案内、製品カタログなどの参考資料

法人の登記事項証明書

最新3期分の決算書・税務申告書

納税証明書

最近の試算表(決算月から時間が経っているかた)

設備投資を行うときは、概要のわかる資料(見積書等)

担保の内容がわかる資料(登記事項証明書など)

<3.審査>

申込み、書類の提出が完了すると本審査に入ります。日本政策金融公庫の職員が会社や新規事業を行う予定地に訪問し審査しますのでしっかり準備しましょう。職員訪問時に悪い印象を与えてしまうと審査に影響してしまいますのでくれぐれもご注意下さい。

<4.融資実行>

審査に通過すると融資実行の段階に入ります。契約書の締結、担保が設定される場合は抵当権の設定なども行います。それらが完了されると指定した銀行口座にお金が振り込まれます。

提出する書類に不備等があると、融資実行が遅れる可能性もあるので、急いでいる方は特に注意してください。

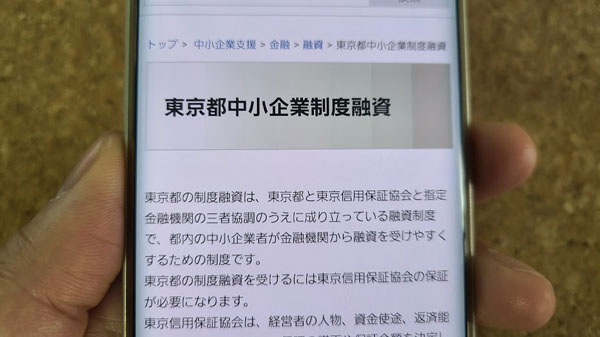

中小企業向け制度融資で事業性資金を借りる

中小企業向け制度融資は「中小企業制度融資」とも言われていて、中小企業者が金融機関から融資を受けやすいように都道府県が制度を定めて、金融機関や信用保証協会の条件によって協力して貸付を行う制度です。

自治体単位での取り扱いになるため、事業を営む地域によって利用条件等の詳細は変わってくるのですが、都道府県が金融機関に利子提供を行うことで、個人事業主・自営業者の方が低金利で借り入れができるようになっています。

ここでは東京都の「東京都中小企業制度融資」を例に見ていきましょう。

| 利用対象者 | 1.都内に事業所(住居)があり、保証対象となる業種を営んでいること 2.事業税その他租税の滞納、未申告がないこと 3.認可や許可が必要な業種においては該当許可を得ていること 4.現在将来共に暴力団等に該当しない、関係を持たない、要求行為等をしない、など |

| 利用対象業種 | 製造業等(建設業、不動産業、運送業、出版業などを含む)、卸売業、小売業(飲食業を含む)、サービス業、医療法人 ※それぞれに資本金や従業員数などの設定があります |

| 連帯保証人 | 個人は基本的に不要 |

| 担保 | すでに借りている保証付融資残高と新規保証付融資額の合計が8,000万円以下の場合は原則無担保 ※ただし0.27%~1.72%の信用保証料が設定されます |

中小企業向け制度融資の申し込みの方法は?

取扱指定金融機関の窓口で融資の申し込みをします。東京都の場合は、同時に東京信用保証協会に保証申し込みも行うことになります。

審査が行われ承諾されたら融資を受けられることになります。

東京都中小企業制度融資の取扱指定金融機関はこちらになります。

| 普通銀行 | 足利、阿波、伊予、SBJ、北日本、きらぼし、きらやか、群馬、京葉、埼玉りそな、静岡、静岡中央、常陽、大光、第四、千葉、千葉興業、筑波、東京スター、東邦、東和、徳島、栃木、八十二、東日本、百十四、北越、北陸、みずほ、三井住友、三井住友信託、三菱UFJ、武蔵野、山口、山梨中央、横浜、りそな |

| 信用金庫 | 青木、朝日、足立成和、青梅、亀有、川崎、興産、小松川、西京、さわやか、芝、湘南、城南、城北、昭和、巣鴨 西武、世田谷、瀧野川、多摩、東栄、東京、東京三協、東京シティ、東京東、東京ベイ、飯能、目黒、横浜 |

| 信用組合 | あすか、東、共立、江東、七島、青和、全東栄、第一勧業、大東京、東京厚生、東浴、中ノ郷、ハナ、文化産業 |

| 政府系金融機関 | 商工組合中央金庫 |

| 漁協・農協系統金融機関 | 東京都信用漁業協同組合連合会、東京都信用農業協同組合連合会 |

中小企業向け制度融資の必要書類は?

法人と個人で必要書類が変わってくるのですが個人事業主、自営業者(個人)の場合は以下となります。

・信用保証委託契約書

・個人情報の取扱いに関する同意書

・印鑑証明書

・所得税の確定申告書の写し(原則直近2期分)

・納税証明書

・見積書又は契約書の写し(設備資金の場合のみ必要)

・創業計画書(創業融資を利用する場合及び業歴1年未満の場合に必要)

他にても融資の種類によって必要な書類がありますので、確認するようにしてください。

<参考>東京都中小企業制度融資

なお、地域の中小企業制度融資について知りたい場合は、Googleなどの検索サイトで検索をしてみてください。

「中小企業制度融資 都道府県名」で調べると該当ページが見つかります。

例)「中小企業制度融資 埼玉県」「中小企業制度融資 静岡県」

商工中金から借入する

商工中金(正式名称「商工組合中央金庫」)は、民間と政府の中小企業団体が設立した金融機関です。

商工中金では、「一般的な融資」「国・地方公共団体の施策に基づく融資」「組織化、組合共同事業支援のための融資」「業界団体の融資」「その他の融資」など目的に合った商品を用意しています。

金利も低めに設定してありますし、個人向けサービスも展開していますので、検討してみてはいかがでしょうか。

ただ、商工中金のローンは、商工中金の株主となっている中小企業団体(商工中金株主団体)とその構成員のみを融資の対象にしていますので、借入の申し込みをするには、まず「商工中金株主団体」の1つに加入しなくてはなりません。

その他、商工中金の借入について詳しくは「商工中金(商工組合中央金庫)から借りる!借入の種類・融資条件などを解説」をご覧下さい。

銀行・信用金庫・ノンバンク系ビジネスローンで事業性資金を借りる

ビジネスローンは自営業者・個人事業主・中小企業向けの、無担保で借りられるローンの総称になります。

以前は大手銀行がメインで融資を行なっていたのですが、現在は地方銀行、信用金庫、ノンバンクなどが行う商工ローンなどもまとめてビジネスローンと呼ばれています。

基本的には無担保で保証人も不要、審査にかかる時間も3日程度の数日で結果が出る場合がほとんどです。

ビジネスローンの例

| 商品名 | 金利 | 限度額 | その他特徴など |

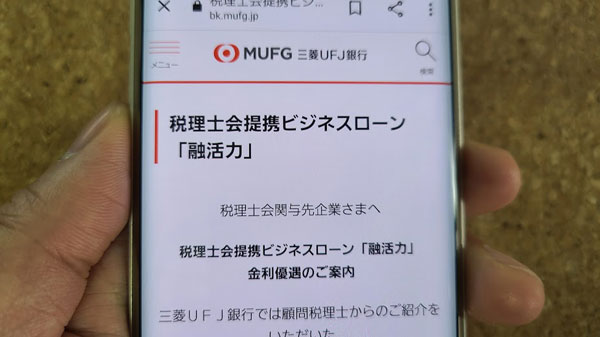

| 三菱UFJ銀行ビジネスローン 融活力 | 2.125%~9.0% | 1億円以内 | ・原則無担保 ・税理士会、法人会、納税協会、商工会、商工会議所との提携で金利優遇あり |

| 三井住友銀行 中小企業向け融資 ビジネスセレクトローン | 2.35%~ | 5,000万円 | ・担保不要 ・融資期間は最長5年で据置期間の設定も可能 |

| AGビジネスサポート | 3.1%~18.0% | 50万円~1000万円 | ・ネット申し込み可能 ・限度額の範囲内で何度でも借入れ可能なカードローンタイプもあります |

| PayPay銀行 Yahoo!ショッピング、ヤフオク!ストア向けのビジネスローン | 1.45%~8.2% | 3,000万円 | ・Yahoo!ショッピング、ヤフオク!ストア出品者向け ・限度額の範囲内で何度でも借入れ可能なカードローンタイプもあります |

| オリコ 事業融資・ビジネスローン CREST for Biz | 6.0%~18.0% | 300万円 | ・ネット申し込み可能 ・ATMによるキャッシングも振込融資にも対応 |

ビジネスローンは融資額も大きく、カードローン型なら限度額の範囲内であれば再審査不要で何度でも追加融資が可能という大きなメリットがあります。

銀行融資は審査が大変複雑で、申し込みから融資までに2ヶ月~3ヶ月かかることも珍しくありません。ビジネスローンはその間につなぎ融資としても利用しても良いでしょう。

無担保のビジネスローン(事業ローン)の融資までの流れ

1.ビジネスローン(事業ローン)の申込み

無担保で借りれる無担保事業ローンの場合は、カードローンと同じでかなり簡単・手軽に申し込むことができます。

大手消費者金融やアイフルのグループ企業である「ビジネクスト」などは、WEB上の申し込みフォームから必要事項を記入して申し込むことができます。

インターネットなので、申込み自体は24時間いつでも可能です。

また、電話やFAXなどで申込みができる事業ローンもあります。

2.仮審査が行われます

申込みが完了すると仮審査が行われます。その際、金融機関から確認の電話が入る場合もありますので、必ず取れる電話番号を記入しましょう。

3.必要書類提出・事業ローン本審査

仮審査に通ると、再度連絡が入りますので必要書類を提出します。提出書類はまず、カードローンと同じように運転免許証やパスポートなどの本人確認書類が必要になります。

その他、事業ローンの場合は以下のような書類が必要になります。

・確定申告書

・登記事項証明書

・決算書

など。

必要書類は、金融機関によって多少違ってきますが、申し込む際にWEBサイト等で確認できますので、前もって用意するようにしましょう。

※不動産担保ローンの場合は「不動産の登記時事項証明書」「固定資産税の納税証明書」などが必要になります。

4.融資実行

事業ローンの本審査に通過したら融資実行の段階に移ります。金融会社によって違ってきますが、契約書のやり取りなど郵送が必要になるケースもあり、それらが完了するとあなたが指定した銀行口座にお金が振り込まれます。

カードローン型の事業ローンの場合は、あらかじめ限度額が設定されるので、限度額に達するまで、何度でもお金を借りることが可能です。

ローンカードが手元にくるまでATMで引き出すことはできませんが、振込対応している金融機関も多いので、急ぎの場合は、振込による借入方法を選択すると良いでしょう。

審査終了時間にもよりますが、即日融資も可能です。

不動産を担保にしての事業資金を借りる

無担保の事業ローンの場合は、どうしても少額融資になってしまいます。

例えば億単位の借り入れを希望する方は、不動産などを担保にする必要が出てきます。

ご自身がお住まいのマンションや所有する土地などを担保にすることもできますが、ご両親などが所有する土地や建物も担保にすることも可能です。

筆者も昔、億単位ではなく、数百万円程度ですが、コンビニを開業する時の商品やフランチャイズの加盟金を借りる必要があったので、親に頭を下げて、実家の土地建物を担保に事業資金を借り入れたことがあります。

金利は、無担保の事業ローンに比べて、かなり低かったので、とても助かりました。親には本当に感謝しております。

ただ、不動産担保ローンのデメリットとしては、万が一、事業に失敗して、返済不能になった場合は、担保として預けている不動産は処分されてしまいます。

また、担保にしている不動産の価値が下落した場合で、不足分が発生したら、その分も返済義務を負うことになります。

自分の資産ならまだしも、親や兄弟の不動産を担保にしていた場合は、かなり身内に迷惑をかけることになりますので注意が必要です。

カードローンで事業性資金を借りる

アコムなどの貸金業者が提供している個人向けのカードローン商品の中には、事業性資金として借りられるものもありますし、数は少ないですが消費者金融が提供しているビジネス向けのカードローンもあります。

基本的には事業性資金として利用するなら、ビジネス向けのカードローンをオススメします。

なぜなら事業性資金専用カードローンは、総量規制の対象外になるという大きなメリットがあるから。

総量規制とは貸金業者の個人向け無担保融資で借りられる金額が年収の3分の1に制限される規制になります。

本来、事業性資金は総量規制の対象外なのですが、個人むけの無担保融資で借りてしまうと対象になってしまうんです。

そのため、資金使徒は事業性資金であることをハッキリさせてビジネス向けカードローンで借りることをオススメします。

●大手消費者金融の事業性資金専用ローン

| 商品名 | 金利 限度額 |

必要書類 | その他特徴など |

| アイフル事業サポートプラン(無担保ローン) | 3.0%~18.0% 500万円 |

・本人確認書類 ・確定申告書 ・事業内容確認書(アイフル所定用紙あり) |

・最短当日融資可能 ・不動産を担保にした大口ビジネスローンもあり |

| プロミス自営者カードローン | 6.3%~17.8% 300万円 |

・本人確認書類 ・収入証明書 ・事業実態を疎明する書類 |

・最短当日融資可能 ・融資額50万円以内なら確定申告書等が不要な場合もあり |

| アコムビジネスサポートカードローン | 12.0%~18.0% 300万円 |

・本人確認書類 ・直近1期分の「確定申告書B(第一表)(写し)」 |

・最短当日融資可能 ・年収の3分の1を超える借り入れも可能 |

3社とも最短即日融資が可能です!

なお、これらは事業性資金になりますが、お金の使い道が生活費や旅行資金などプライベートな資金使途になる場合は通常のカードローンも申し込み可能です。

事業性資金をカードローンで借りるメリットは?

大きなメリットは3つあります。

1.最短即日融資が可能

資金繰りに間に合わせたいときや、飲食店を始めたばかりで食材の仕入れにかかるお金は当面現金払いで、と業者にお願いされるケースもあると思います。

また、自分の事業はうまくいっていても取引先からの支払いが遅れてしまって、入るはずのお金が入ってこないといったケースもあるでしょう。

消費者金融のカードローンなら最短即日融資が可能なので、早ければ今日の仕入れに間に合わせることもできます。

2.必要書類が少ない

銀行に事業性資金の融資をお願いする場合、必要書類がかなり多くなり、揃えるために1日を費やさないといけない・・・なんてこともあります。

カードローンなら、基本的に必要な書類は本人確認書類と収入証明書、それから前年分の確定申告書になります。

本人確認書類は運転免許証で良いですし、収入証明書として確定申告書を提出すれば必要書類は2つでOKです。

個人事業主、自営業者は確定申告書を保管しているはずなので、すぐに用意できるのではないでしょうか。

融資までに猶予がないときにもカードローンが役に立ちますよ。

3.審査難易度が低い

消費者金融ビジネスローンは、本記事でご紹介している自営業者向けローンの中で最も審査のハードルが低いローンになります。

カードローンは「収入に見合った金額を融資する」「返済可能な金額を融資する」というスタイルになるので、事業を始めたばかりで業績があまり良くなくても、貸し倒れにならない程度を借りられる場合が多いんです。

そのため、融資額は少なくなりますが、ローン審査に自信がない場合もカードローンでお金を借りるのが最適と言えるでしょう。

事業性資金をカードローンで借りるデメリットは?

事業の運営資金としてカードローンを利用するデメリットはたったひとつです。

それは金利が高いこと。

例えば、三菱UFJ銀行ビジネスローン「融活力」なら上限金利は9.0%ですが、消費者金融のビジネスローンは18.0%が上限となっています。

そのため、高額融資や長期間の借り入れが必要な時には注意が必要です。

緊急性が高い時はカードローン、借り入れまでに猶予がある場合は、低金利な日本政策金融公庫を利用するなど、使い分けると良いでしょう。

まとめ:自営業者、個人事業主でもお金を借りられる方法はたくさんある!

自営業者・個人事業主がお金を借りる方法をまとめます。

●まずは資金使途をはっきりさせる

・自分や家族のために個人で使うお金なのか?

・事業性資金なのか?

資金使途により借入先が変わってきます。

●事業性資金としての借り入れ先はここ!

・日本政策金融公庫

・中小企業向け制度融資

・銀行・信用金庫・ノンバンク系のビジネスローン

・事業性資金向けのカードローン(アコム・プロミス・アイフル)

●プライベートな利用にオススメの借り入れ先はここ!

・アコム

・プロミス

・レイク

・アイフル

・ノーローン

この5社は自営業者の申し込みも認めていますし、無利息サービス(金利0円)期間があるので金利面でお得なカードローンになり非常にオススメです。