東日本信販【口コミ・評判】ブラック対応のフリーローン審査申し込み方法

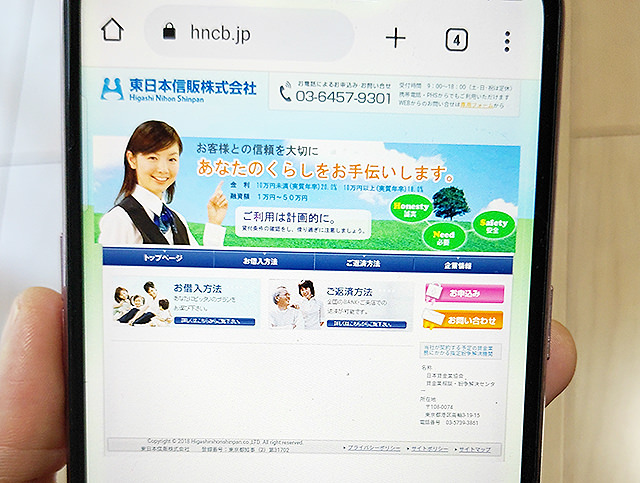

東日本信販は東京都千代田区に拠点を置く消費者金融です。ちなみに社名は信販会社ですが、業態は消費者金融になります。

ネットではブラックでも審査に通りやすいという口コミがたくさんあり、東日本信販はブラック対応の消費者金融として知られています。

ここでは東日本信販の口コミ・評判、審査難易度、融資額、金利、審査申し込み方法、在籍確認の有無などを紹介しています。

大手消費者金融から借りるのが難しい人、審査に自信がない人向けの消費者金融になりますので、ブラック対応の借入先をお探しの方はぜひ東日本信販についての詳細をご確認ください。

- MOFF(旧キャッシングエニー)口コミ【1day ダイレクト】審査は甘いの?

- ライオンズリースは審査が柔軟?口コミは?必要書類やネット申し込みの流れ

- ユニーファイナンス【口コミ】ブラックは審査落ち?即日借入可能?申込の流れ

- ハローハッピー【口コミ・審査難易度】審査落ちの理由は?複数借入あってもOK?

- ニチデン(金融会社)【口コミ・評判】フリーローン融資条件は甘い?100日間が無利息

- 中央リテール「借り換えローン」口コミ・審査申込~融資までの流れ

- キャッシング スペースは審査落ちしない?口コミを検証!信用情報に自信がない方必見

- キャレントは個人融資をしない貸金?法人貸付けのみ?スーパーローン審査の流れ

- アルク(大阪市北区の消費者金融※梅田駅)はブラックOK?審査申込の流れ

東日本信販はどんな消費者金融?

東日本信販はテレビCMもしていませんし、どのような消費者金融なのかまったくわからないという人の方が多いかと思います。

まずは東日本信販がどのような消費者金融なのかを確認していきましょう。

▼東日本信販の会社概要・企業情報

| 商号 | 東日本信販株式会社 |

| 所在地 | 〒100-0011 東京都千代田区内幸町1丁目3番3号 |

| 設立 | 平成30年6月 |

| 電話番号 | 03-6457-9301 |

| 営業時間 | 9:00~18:00(土・日・祝は定休) |

| 登録番号 | 東京都知事(2)第31702 |

| 公式サイト | こちら |

平成30年(2018年)設立の消費者金融です

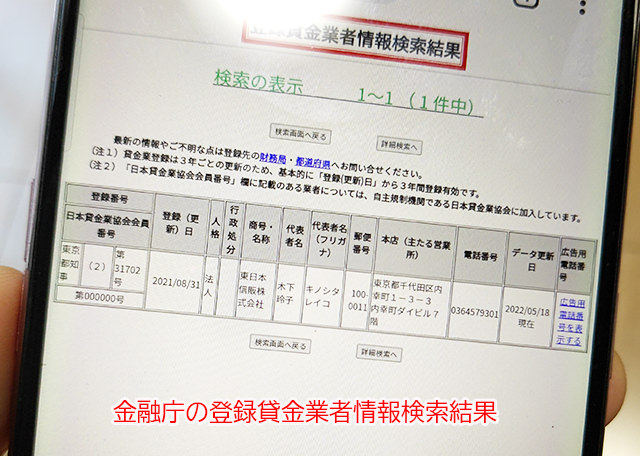

金融庁が公開している登録貸金業者情報検索ページで東日本信販の貸金業登録番号である「東京都知事(2)第31702」を検索してみると、こちらがヒットしました。

東日本信販は平成30年6月1日から運営しているので新しい消費者金融なのですが、現在に至るまでには何度か社名変更が行われています。

創業当時は現在と同じく東日本信販株式会社という会社名でした。この旧東日本信販株式会社は昭和53年(1978年)に消費者金融として設立されました。

そしてKHK株式会社に社名変更があり、平成30年にKHK株式会社から会社分割する形で現在の東日本信販として最初の社名に戻ったんです。

社名は同じですが、最初と今では同じ会社というわけではありません。

KHK株式会社から現東日本信販に社名変更が行われた際に、会社そのものがアドミラルキャピタル株式会社という投資会社からの資金提供を受けて、現在はその傘下として運営されているのです。社名は同じですが以前の東日本信販とはまったく別の法人ということになります。

アドミラルキャピタル株式会社のホームページにも2018/03/20付けで東日本信販に投資したことが記載されています。

ちなみにアドミラルキャピタル株式会社は2021年2月1日にユニーファイナンスへの投資も行っていて、経営権を取得しています。

現在の東日本信販(ユニーファイナンスも)の所在地、代表取締役氏名はアドミラルキャピタル株式会社のものと同じとなっています。

大きな資本が入ったことで、ますます安定した融資が期待できるようになったと考えて良いでしょう。

ちなみに、東日本信販は日本貸金業協会には加盟していません。

大手消費者金融や信販会社は必ずと言って良いほど加盟しているのですが、加盟は必須ではないので中小規模の消費者金融の中には加盟していない会社もあります。

加盟しない理由は様々ですが、中小規模の消費者金融の場合加盟しなくてもデメリットがなく、加盟しても大きなメリットがないからだと思われます。

旧東日本信販は過去には行政処分を受けたこともあります

これは旧東日本信販の時代のことなので現在の東日本信販とは別会社になるのですが、平成18年(2006年)11月14日付けで業務停止命令を受けています。

<参考>:東日本信販株式会社に対する行政処分について -金融庁-

詳しい理由は掲載されていないのですが、何らかの規定違反があったものと思われます。

ただこの頃は現在の貸金業法が施行される前のグレーゾーン金利論争が起こっていた時代です。

貸金業法が抜本改正されたのが2006年12月で、それから段階的に施行が行われて2010年6月に完全施行されているので、改正の直前に業務停止命令を受けていることになります。

当時の東日本信販をかばうわけではないのですが、この頃は貸金業の大変革期だったので行政処分も珍しくはないと見ることもできるんです。

一応ご報告しましたが、今から17年も前の話ですし現在の東日本信販とは別会社でもあることから、借入にはまったく影響はないでしょう。

東日本信販「フリーローン」の特徴

| 融資限度額 | 1万円~50万円 (1万円単位) |

| 金利(実質年率) | 借入額10万円未満の場合:20.0% 借入額10万円以上の場合:18.0% |

| 返済方式 | ・元利均等払い ・元金均等払い ・期日一括払い |

| 返済期間・回数 | 最短1ヶ月~最長120ヶ月(10年間)・1回~120回 |

| 遅延損害金(実質年率) | 20.0% |

| 担保・連帯保証人 | 原則不要 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 借入方法 | 口座振込 |

| 即日融資 | 不可 |

| 返済方法 | 口座振込 |

| 郵便物はある? | あり |

| 無利息サービスはある? | なし |

東日本信販はブラックでも審査に通りやすい

東日本信販が「うちはブラックでも融資します」と言っているわけではありませんが、口コミでは「ブラックだけど東日本信販から借りられた」「他社延滞中だけど東日本信販だけは融資してくれた」など、ブラックでも借りられたという報告がたくさん上がってるんです。

他社の審査に通過できなかった人や審査に自信がない人は東日本信販も検討してみると良いでしょう。

東日本信販フリーローンの利用対象者

東日本信販の利用条件は、20歳以上で安定した収入がある人でしたら申し込み可能です。

正社員、公務員の方はもちろん、派遣社員、個人事業主・法人代表、パート・アルバイト収入がある主婦・主夫・20歳以上の学生、年金受給の方も申し込み可能です。

借入ができるかどうかは審査次第ですが、申し込みそのものは幅広い方が可能となっています。

申し込み不可となるのは、ご自身に収入がない専業主婦・主夫、無職の人です。

東日本信販はヤミ金などの怪しい業者ではなくきちんと許可を受けて営業している貸金業者ですので、法律に基づいた運営を行っています。

消費者金融から個人が借りられる金額は総量規制によって年収の3分の1までと決められていて、東日本信販も総量規制を超える貸付を行うことはありません。

本人に収入がない専業主婦・主夫、無職の人は年収0円になるので、総量規制の観点から貸付を行うことができないのです。

年収が低くても東日本信販に申し込める?

消費者金融の審査では、年収については「年収の高さ」と「収入の安定性」を審査されることになります。

年収の高さは主に融資額を決定するために用いられます。総量規制を超えないために正確な年収の申告が必要になるわけです。

年収は高ければ高いほど良いのですが、年収が高いというだけで審査に通ることはありません。

むしろ審査において重要なのは安定して収入を得られているかというところです。

消費者金融や銀行カードローンは、収入の安定性を非常に重要視します。

例えば、パートで収入を抑えて働いている場合、年収は100万円と少しになるかと思いますが、年収の高さよりもパート収入が毎月決まった日に得られることの方が重要なのです。

・収入の安定性⇒審査の可否を決めるうえで重要。

収入が低いからといって即審査落ちすることはなく、年収と返済能力に見合った金額を審査してもらえますのでご安心下さい。

東日本信販フリーローンの限度額と金利

東日本信販の限度額(融資額)と金利を確認していきましょう。

東日本信販の限度額はいくら?

東日本信販の限度額は審査によって1万円~50万円の範囲で決まります。

アコムやプロミスなどのカードローンなら限度額の範囲内で何回でも借りられるのですが、東日本信販は証書貸付になるので融資額を一括で借りることになり、その後は完済まで返済を繰り返すことになります。

これは大手消費者金融と東日本信販の大きな違いですのでぜひ覚えておきましょう。

東日本信販の金利は高い?低い?

金利は融資額が10万円未満なら20.0%、10万円~50万円までは18.0%となっています。

この金利は他社と比較すると高い方になります。

消費者金融の金利は利息制限法と出資法という2つの法律によって決まっています。

▼利息制限法に基づく上限金利

| 借入額(限度額) | 利息制限法による上限金利 |

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

※出資法の上限金利は20.0%

10万円未満までは20.0%、10万円~100万円未満は18.0%まで設定できるので、東日本信販の金利も決して法外な金利ではありません。

しかし、中小規模の消費者金融の中にも上限金利を20.0%よりも低く設定しているところはいくつかあります。

▼中小規模の消費者金融の金利と限度額

| 中小規模消費者金融 | 金利(実質年利) | 限度額 | 即日融資 | 無利息サービス |

| ダイレクトワン | 4.9%~18.0% | 1万円~300万円 | 可能 | 初回借り入れ日から55日間 |

| セントラル | 4.8%~18.0% | 1万円~300万円 | 可能 | 契約日の翌日から30日間 |

| フクホー | 7.3%~18.0% | 10万円~100万円未満 | 来店すれば可能 | なし |

| アロー | 15.0%~19.94% | 200万円まで | 不可 | なし |

たとえばセントラルで借りた場合、融資額が10万円未満になっても金利18.0%を超えることは決してありません。

東日本信販は、融資額が10万円未満になった場合は他社よりも高い金利で借入をすることになります。

東日本信販は追加融資可能?

追加融資を受けたい場合は、再度東日本信販に相談して下さい。

追加融資が可能かどうか審査してもらえますので、審査に通過したら追加で借りることができます。

東日本信販の返済を延滞していないか、他社借入が増えていないか、他社の返済も延滞していないかなどの信用情報のチェックが行われ、マイナスになるような内容が確認できた場合は追加融資は受けられません。

ただ、追加融資の審査は最初に決まった融資額内での審査になるので比較的簡単に通過できると言われています。

増額審査は慎重に行われる

融資額そのものを上げる増額審査は最初に決まった限度額を上げる審査ですので、初回審査よりも慎重に行われることが予想されます。

他社借入額、借入件数が増えていたり、東日本信販と他社の返済を延滞している、転職して勤続年数がリセットされてしまったなど、初回申し込み時よりも条件が悪くなっていたら審査通過は難しいと思っておきましょう。

東日本信販フリーローンの借入方法

東日本信販の借入方法は口座振込になります。

審査通過後にお使いの銀行口座に融資金を振り込んでもらえます。

ローンカードの発行もないのでATMから直接引き出すことはできませんが、東日本信販の融資は1回の申し込みにつき1回限りとなりますので困ることはないでしょう。

東日本信販フリーローンの返済方法

東日本信販の返済方法は口座振込になります。

毎月の返済日までに、決まった金額を口座振込で返済することになります。

振込先は契約時に東日本信販から案内してもらえるのですが、振込手数料は利用者負担になりますのでなるべく手数料がかからない返済方法を探すようにしましょう。

同じ金融機関同士の振込なら手数料は無料になりますし、他行からの振込でもインターネットバンキングを利用すればATMや銀行窓口から振り込むよりも手数料を安くすることができます。

返済方法は口座振込に限られるため口座振替の自動返済ができないのは残念ですが、支店を持たず1社だけで運営しているような中小規模の消費者金融の場合、口座振替ができないことが普通です。

東日本信販フリーローンの返済日はいつ?

返済日は、毎月1回の決まった日を自分で決めることができます。基本的にはお給料日を元にして決めることになります。

この返済期日が土日祝日の場合は、翌営業日が返済日となり後ろ倒しされることになります。

返済期日が早まることはありませんので安心です。

東日本信販フリーローンの毎月の返済額は?

東日本信販の返済額は返済方式によって異なりますので、返済方式を見ていきましょう。

返済方式は「元利均等払い」「元金均等払い」「期日一括払い」があり、利用者が自由に選ぶことができます。

元利均等払いとは?

元利均等払いは、毎月の決まった支払額の中に元金と利息の両方を含める返済方法です。

毎月の返済額は一定になりますので管理しやすく延滞しにくい返済方法になるため、多くの消費者金融の返済方法として採用されているのがこの元利均等返済になります。

例)金利18.0%で10万円借りて、元利均等払いの12回払いで完済する場合。

| 借入額 | 100,000円 |

| 返済回数・期間 | 12回・1年間 |

| 毎月の返済額 | 9,500円 |

| 返済総額 | 109,517円 |

| 利息の合計 | 9,517円 |

毎月の返済額9,500円の中に元金と利息が含まれますので、完済時まで返済額に変動はありません。(借入残高と利息に合わせて最終回のみ変わります)

元金均等払いとは?

元金均等払いは、元金の支払い額だけが毎月一定となる返済方式です。

利息の返済額は借入期間によって異なります。最初は借入額が多いので利息も多くなりますが、返済が進むにつれて元金が減るので利息も減ってきます。

例)金利18.0%で10万円借りて、元金均等払いで完済する場合。

| 返済回数 | 毎月の返済額 |

| 1回目 | 10,479円 |

| 2回目 | 10,256円 |

| 3回目 | 10,334円 |

| 4回目 | 10,044円 |

| 5回目 | 9,946円 |

| 6回目 | 9,867円 |

| 7回目 | 9,657円 |

| 8回目 | 9,565円 |

| 9回目 | 9,428円 |

| 10回目 | 9,281円 |

| 11回目 | 9,147円 |

| 12回目 | 1,017円 |

| 合計返済額(うち利息) | 109,021円(9,021円) |

この場合は元金の返済額は毎月9,000円で、経過日数にあわせて利息を追加して合計額を返済することになります。

元金がどんどん減っていくので支払う利息は抑えることができますが、返済額が毎月変動しますので混乱してしまうこともあります。

返済管理がしっかりできる人に向いている方法と言えるでしょう。

期日一括払いとは?

期日一括払いは、返済期日までは利息のみの返済を行い、元金は最終返済日に一括で返済する方法です。

金利18.0%で30日間10万円借りた場合の利息はこちらになります。

金利18.0% × 10万円 × 30日間 ÷ 365日 = 約1,479円

月ごとに支払う利息額は、1か月の日数によって若干変動しますが約1,479を12回支払います。

元金は最終返済期日となる12回目に10万円を全額まとめて返済します。

毎月の返済額は利息の約1,479円のみなので、1,479円 × 12回 = 合計約17,748円

元金は12回目に10万円をまとめて支払うので、最終返済時のみ返済額が大きく増えて101,479円の返済になります。

月々の返済額は利息のみなので、いちばん負担が少ない返済方法になります。

ただし、最終返済時まで元金が1円も減らないので利息が最も高くなりますし、確実に元金を一括払いできる人でないと最終返済が苦しくなってしまうでしょう。

特に返済方法にこだわりがなければ、元利均等返済を選ぶと良いでしょう。

東日本信販フリーローンの審査は甘い?審査難易度について

消費者金融の審査については、当然ながら問い合わせても教えてもらうことはできません。

東日本信販のスタッフも「審査は総合的な判断になります」というようなことを何度も口にしていたので、申し込み内容を元に審査してみないことには融資できるかどうかはまったくわからないということになります。

ただ、申し込み条件や口コミから、ある程度の難易度は計ることができます。

東日本信販は申し込み条件が緩い/金利が高い

東日本信販の申し込み条件は20歳以上で安定した収入があること、というだけです。

何も難しいことはありませんね。

金利が低い、融資額が多いなど、ハイスペックなカードローンは厳しい審査が行われるため、最初からある程度申し込み条件を厳しめにして対象者を絞るのですが、東日本信販のように申し込み条件が緩い消費者金融の審査はそこまで厳しくはありません。

申し込み条件と東日本信販フリーローンのスペックから考えると、厳しい審査が行われることはないと思われます。

ブラック対応の声もある

東日本信販の口コミを後ほどご紹介しますが、ブラックでも審査に通過したという声が本当にたくさんあります。

厳しい審査を行う消費者金融がブラックの人に融資を行うことは決してありませんし、むしろごくごく一般的な大手消費者金融ですらブラック対応はしていません。

ブラックの人でも借りられたということは審査難易度は低いと言って良いでしょう。

東日本信販は大手消費者金融と同じ審査基準ではない

東日本信販のような中小規模の消費者金融には大手消費者金融の審査に落ちてしまった人が申し込みをすることも本当によくあります。

大手の審査に落ちてしまった人に対して中小規模の消費者金融が大手と同じ基準で審査をしてしまうと利用者がいなくなってしまいますよね。

そこで、中小規模の消費者金融では大手とは別の基準で審査を行います。

大手では、ブラックリストの人に融資をすることはまずありませんが、中小規模の消費者金融ではブラックの人であっても現在の返済能力を確認できれば融資をすることもあります。

特に東日本信販はブラックの人にも融資している実績がありますので、大手審査に落ちてしまった人でもチャンスはあると考えられます。

東日本信販フリーローンの審査落ちする理由

ブラック対応の消費者金融とも言われている東日本信販ですが、どういった理由で審査落ちしてしまうのでしょうか?

収入が安定していない(返済能力を確認できない)

消費者金融の審査でいちばん大切なことは安定した返済能力です。

収入があっても安定していなかったり、そもそも収入がないという場合は審査に通過することはできません。

また、収入証明書類の提出を求められたにも関わらず提出ができないというときも返済能力の確認ができないことになりますので、審査通過は厳しくなります。

関東エリア以外の人は審査に通りにくいという口コミも

東日本信販の申し込み条件に対象エリアは記載されていないのですが、関東エリア以外の方は審査通過しにくいという口コミもあります。

これは中小規模の消費者金融ではまれにあることです。

地域が限定されている理由はいくつかありますが、万が一返済ができなくなってしまった場合の回収のコストを考えて遠方からの申し込みは受け付けてないというのがいちばん大きな理由でしょう。

東日本信販はエリア限定のフリーローンではないですし、あくまでも噂なので、申し込者の属性・信用情報の内容次第では審査通過もあるかと思いますが、北海道・沖縄などあまりにも距離がある場合は他社も検討した方が良いかもしれません。

アルバイト・パート・自営業は審査に通りにくいという声も

アルバイト・パート・自営業の方も審査に通過しにくいという声があります。

ただこれはどの消費者金融でも言えることで、正社員・公務員と比較すると収入の安定性という面ではアルバイト・パート・自営業の方は不利になることから審査も慎重になります。

また、収入の安定性を考えて融資額が少なくなることもあります。

東日本信販だけが特別にアルバイト・パート・自営業の方に厳しいとは考えにくく、やはり属性・信用情報を元に総合的な判断になるものと思われます。

ブラックでも必ず審査通過するわけではない

東日本信販はブラックでも審査に通過できた実績が確かにあります。

しかし、自己破産をしてからまだ間もない人や、任意整理後の返済を滞納しているなど、現在の返済能力に不安があると審査通過は厳しくなります。

東日本信販フリーローンの口コミ・評判

東日本信販に申し込みをした人、実際にお金を借りた人の口コミを広く集めてみました。

参考になる部分を一部抜粋・編集して、評判が良い口コミ、悪い口コミにわけてご紹介します。

東日本信販フリーローンの良い口コミ・評判

・数年前ですが、ブラックの状態でも融資してもらえました。本当に助かりました。

・東日本信販はブラックでも融資してもらえますし、スタッフ対応も良いです。

・任意整理の途中でしたが10万円融資してもらえました。審査はちょっと怖い雰囲気でしたが、融資が決まったら親身になって相談にのってくれました。

・融資までに時間がかかる消費者金融ですが、ちゃんと貸してもらえました。

・金融事故情報があるブラックですが、信頼していただいてお金を貸してもらえました。ひとりひとりの事情も配慮してくれます。

・東日本信販はとても対応が良い消費者金融です。もうすぐ完済できます。

・どうしても返済が遅れてしまいそうで電話で相談をしたのですが、利息だけ入金してもらえれば大丈夫ですと親切に対応してもらえて、元金の返済を待ってもらえました。本当にありがたかったです。

・新規で借りて、そのあと増額してもらいました。返済さえちゃんとやっておけば親切ですよ。

・イメージしているような街金ではなく、スタッフさんもちゃんとしていました。

・自分みたいな超ブラックにも融資してくれました。それだけでありがたいです。

東日本信販の良い口コミでは、ブラックだけど融資してもらえたという報告で溢れているという感じでした!

借入先で困っている人には本当に朗報だと思います。

また、スタッフ対応の良さを褒めている口コミも意外と多くてちょっと驚きました。

中小規模の消費者金融はあまり接客を重視していないこともあるのですが、東日本信販は顧客対応にも力を入れているように感じられます。

申し込み前は誰でも不安な気持ちだと思いますので、親切に対応してもらえたらとても安心できますね。

東日本信販フリーローンの悪い口コミ・評判

・融資してもらって完済しました。こちらに申し込みをしてから悪質業者からのDMが届くようになった気がします。

・審査で個人的なことを本当にあれこれ聞かれます。

・現在の状況をかなり詳しく聞かれるので疲れます。借りられるだけありがたいのですが。

・東日本信販から借りることができましたが、説教がすごいのですぐに完済しました。もう借りることはないと思います。

・他の人も書いてますが、融資はしてもらえるのですが電話で説教されます。そういうシステムなのでしょうか。

・申し込み内容について根掘り葉掘り聞かれます。不快ですが仕方ない。

・任意整理中です。申し込みをしましたが否決でした。

・スタッフ対応が良いという口コミと悪いという口コミが分かれていますが、ここは担当者によって当たりはずれがあると思う。

・スタッフのあたりが強い。厳しいというか強気な口調で話をされます。

東日本信販の悪い口コミでは、スタッフ対応に不満がある声が非常に多く見られました。

特に融資にあたって説教をされるという口コミが目立っていました。

借りたお金はちゃんと利息をつけて返済するのに、説教されるのはイヤですね・・・。

説教というよりも利用者の人間性を見るためにあえて厳しいことを言う可能性は考えられますが、現在の東日本信販が平成30年からの運営であることを考えると、これらの口コミの中には旧KHK株式会社時代のものも含まれるものと思われます。

東日本信販の電話対応はどうだった?

悪い口コミで東日本信販の接客、スタッフ対応について気になる声が複数ありましたので、実際に問い合わせ窓口に電話をかけてホームページに詳しく書かれていないことを詳しく聞いてみました。

東日本信販のホームページはこまめに更新されている感じもありませんし、どのような対応をされるのか想像できなかったのですが、対応して下さったのは落ち着きのある男性スタッフでした。

質問「申し込みから借入まで、どれくらい時間がかかりますか?」

東日本信販の回答「うちでは即日融資はやっておらず、少々お時間をいただいておりまして、1週間から10日間ほどかかる場合がございます。」

質問「勤務先への在籍確認はありますか?」

東日本信販の回答「必須ではございませんが原則必要です。」

質問「在籍確認が必要な場合、社員証などの書類で代用していただくことはできますか?」

東日本信販の回答「総合的な判断になりますので、このお電話だけでは何とも言えないところがございます。」

質問「収入証明書類は必須ですか?」

東日本信販の回答「在籍確認同様なのですが、お申込み内容を見させていただきまして、お仕事、ご家族構成、お住まいなどから総合的に判断させていただいております。

在籍確認も収入がわかる書類も必須にはなっていないのですが、初めてお申込みのお客様は原則必要となっております。」

こちらが質問したことに対して意外なほど的確に無駄なく回答をしてもらえました。

口調は事務的ではありますが、説教くさかったり横柄だったり面倒そうな感じや不安をあおるようなことは一切ありません。ごく一般的な会社員男性の電話応対という感じです。

中小規模の消費者金融の中には電話応対がとても悪いところも実際にあり、私個人的にも「お金を貸す側だからってそんな偉そうな言い方はないんじゃない?」と思うこともあります。

東日本信販はそういう対応の悪さは一切ありません。もちろん、ホテルマンのような丁寧さではありませんが、こちらが知りたいことと向こうが伝えたいことを簡潔にまとめてわかりやすく伝えてもらえるありがたい対応でした!

個人的な印象ですが、中小規模の消費者金融の性質として審査で申し込み内容を詳細に聞かれるのは仕方がないにしても、説教されるとか態度が非常に悪いというのは今の東日本信販ではちょっと考えられないと感じました。

東日本信販フリーローンの審査申し込み方法

東日本信販の審査申し込み方法はインターネットまたは電話申し込みになります。

1.インターネット、電話で申し込みをする

インターネット申し込みの場合は、東日本信販の公式サイトにある申し込みフォームに必要事項を入力して送信して下さい。電話申し込みは営業時間内に東日本信販に電話をかけて申し込み希望であることを伝えます。審査項目をひとつずつ聞かれますので、正確に回答しましょう。

・氏名

・フリガナ

・生年月日

・性別

・ご住所

・ご連絡先電話番号

・メールアドレス

・勤務先名

・勤務先電話番号

・保険の種類

・年収

・給料日

・配偶者の有無と氏名

・ご融資希望額

上記はインターネット申し込みで記入する申し込みフォームの内容ですが、電話申し込みでも同様のことを聞かれることが予想されます。スムーズに回答できるように用意しておくと良いでしょう。

2.受付・審査

東日本信販の審査が開始されます。インターネットから申し込んだ場合は、申し込み内容確認のために審査担当者から電話がかかってきます。口コミではこの電話で個人的なことをかなり詳細に聞かれるとのことでしたが、できるかぎり審査に通過させるために聞かれることですので頑張って回答しましょう。審査で在籍確認が必要と判断された場合は勤務先に電話がかかってくることになります。

3.審査結果のお知らせと融資実行

東日本信販の審査に通過したら借入額や金利などの条件や返済についての説明があり、内容に納得したら契約となります。契約後、ご利用の口座に振込で融資が行われます。

4.契約書類の送付

後日、東日本信販からご自宅に契約書類が送られてきますので記入して返送してください。

東日本信販の審査時間は?即日融資もできる?

東日本信販の審査時間は短いとは言えず、かなり時間がかかってしまいます。

最短でも1週間で、10日程度かかることもあるそうです。(東日本信販に電話確認済み)

東日本信販のブラック対応という性質を考えると審査もかなり慎重に行うものと思われますので、時間に余裕がある人向けの消費者金融と言えそうです。

東日本信販フリーローンの在籍確認について

在籍確認は必須ではなく審査の過程で必要と判断された場合に行われるとのことでした。こちらも東日本信販に電話問い合わせをして聞いた情報です。

ただし、必須ではないものの、初回申し込みの方は必要になるともおっしゃっていましたので、基本的には行われるものと思っておきましょう。

勤務先電話番号として申告した番号に審査担当者の個人名で電話がかかってきますので、対応するようにしましょう。

東日本信販フリーローンの必要書類

申し込みに必要な書類は「本人確認書類」と「収入証明書類」があります。

東日本信販の本人確認書類

本人確認書類は、基本的に顔写真付きの証明書になります。

・パスポート

・健康保険証

・マイナンバーカード

・在留カード

・特別永住者証明書

など

東日本信販フリーローンの収入証明書類

収入証明書類は必須ではありませんが、初めて申し込みをする場合は必要になるとのことでしたので用意しておくと良いでしょう。

・公的な所得証明書

・確定申告書

・給料明細(2~3ヶ月分)

など

東日本信販フリーローンのメリット・デメリット

東日本信販からお金を借りるメリット・デメリットをまとめます。

東日本信販フリーローンのメリット

・返済方式を選べる

東日本信販の最大のメリットはブラックの人でも借りられた実績があるくらい、審査が柔軟に行われるところです。

大手消費者金融では断られてしまいそうな場合や、すでに複数の業者で否決となっている場合でも東日本信販ならチャンスはあります。

また、返済方式を3種類から選べるので、ご自分のお財布に都合にあわせて返済しやすいのものメリットと言えるでしょう。

逆に、この2つ以外に大きなメリットはありませんので、利便性や低金利を求めるなら他社も含めて検討することを強くおすすめします。

東日本信販フリーローンのデメリット

・審査に時間がかかる

東日本信販は審査に通りやすいという大きなメリットはあるものの、低金利ではありませんし審査にも1週間~10日程度の時間がかかります。

証書貸付なので限度額の範囲で何度でも借りることもできませんし返済方法も口座振込のみなので、便利とは言えないでしょう。

基本的に東日本信販は「それでもいいからとにかくお金を貸してほしい」という人におすすめと言えます。

本当にお金に困ってしまって、最後の1社を探しているというようなときに東日本信販に相談してみると良いでしょう。