指定信用情報機関(JICC・CIC・全銀協)とは?開示方法は?実際に開示をしてみた

消費者金融のカードローン・キャッシングや、銀行のローン、クレジットカードの審査に申し込むと、金融機関は「指定信用情報機関」であなたの個人情報をチェックします。

延滞や債務整理を行ったり、スマホ代金の支払いを滞納すると、指定信用情報機関に記録され、各ローンやカードの審査に悪影響を与えます。

ここでは、指定信用情報機関の種類や、指定信用情報機関に掲載される事項、記録される期間、ご自身の個人情報を開示する方法などを詳しく解説します。

また、実際にJICCとCICに信用情報を開示してみましたので、レビューを紹介します。

指定信用情報機関とは

指定信用情報機関とは、一定の要件を満たして、信用情報を貸金業者などへ提供する業務を行う団体として内閣総理大臣から認定された信用情報機関のことを言います。

一定の要件とは

(1)法人であること。

(2)貸金業法、個人情報の保護に関する法律などに違反し、罰金の刑罰に処されていないこと。

(3)役員が法令に違反し罰金の刑又は禁錮以上の刑に処されていないこと。

(4)加入貸金業者の数が100以上であること。

(5)保有する個人信用情報に係る貸付けの残高の合計額が5兆円以上であること。

(6)貸借対照表に計上された純資産の額が5億円以上であること。

(7)人的構成に照らして、信用情報提供等業務を適正かつ確実に遂行することができる知識および経験を有し、かつ、十分な社会的信頼を有すると認められること。

かなりハードルの高い要件をクリアした法人が「指定信用情報機関」として業務を行うことができます。

指定信用情報機関の種類は?何社あるの?

指定信用情報機関は、「CIC」「JICC」「全国銀行個人信用情報センター」の3社です。

消費者金融・信販会社(クレジットカード会社)は、CICとJICCの両方に加盟していることが多いです。

| 消費者金融名 | 加盟指定信用情報機関 |

| プロミス(SMBCコンシューマーファイナンス) | JICC・CIC |

| アコム | JICC・CIC |

| SMBCモビット | JICC・CIC |

| レイク(新生フィナンシャル) | JICC・CIC |

| アイフル | JICC・CIC |

| ノーローン | JICC・CIC |

| エポスカード | JICC・CIC |

| ライフカード | JICC・CIC |

| ジャックス | CIC |

| オリックスクレジット | JICC・CIC |

| エムアイカード | JICC・CIC |

| セディナ | JICC・CIC |

一方、銀行が加盟している指定情報機関を一部紹介します。。

| 銀行名 | 加盟指定信用情報機関 |

| 三菱UFJ銀行 | JICC・CIC・全銀協 |

| 三井住友銀行 | 全銀協・JICC・CIC |

| みずほ銀行 | 全銀協・CIC |

| りそな銀行 | 全銀協 |

| 楽天銀行 | 全銀協・JICC |

| オリックス銀行 | 全銀協 |

すべて(3つ)の指定情報機関に加盟している金融機関は少ないですが、ブラックリストの情報は、1つの指定情報機関に加盟していれば、すべての指定信用情報機関の信用情報を知ることができます。

情報共有システムはCRIN(クリン)・FINE(ファイン)

例えば、りそな銀行などは、全銀協(全国銀行個人信用情報センター)にしか加盟していませんが、CRIN(Credit Information Network)という信用情報共有ネットワークを使って、金融事故情報を共有することができます。

JICC、CIC、全国銀行個人信用情報センターが3社各々持っている信用情報のうち、「延滞」などの情報を共有し、貸金業者や銀行が過剰貸し付けや、多重債務者を増やさないように手助けをしています。

ですので、りそな銀行は全国銀行個人信用情報センターしか加盟していないから、アコムで延滞しても大丈夫!りそなカードローンに申し込もう!という考えは通用しません。

また、CRINの他に、FINE(Financial Information Network)という交流ネットワークもあり、これはJICCとCICの2社間で情報共有を行っています。

このように、カードローンやクレジットカードの申込者が、多重債務などに陥らないように制御したり、申込者の借入残高を把握し、貸金業者が年収の3分の1以上のお金を貸さないように(総量規制)手助けしています。

銀行の保証会社は消費者金融や信販会社が多い

上では、CRIN・FINEで指定し尿情報機関の情報を共有しているとお話ししましたが、銀行カードローンの保証会社(審査する会社)は、消費者金融や信販会社が多いです。

例えば、全銀協(全国銀行個人信用情報センター)にしか加盟していない「オリックス銀行」カードローンの保証会社は、オリックス・クレジット株式会社または新生フィナンシャル株式会社です。

新生フィナンシャル株式会社(レイク)は、JICC・CICに加盟しているので、すべての指定信用情報機関の情報を把握できます。

CRIN・FINEなどの情報共有システムに頼らなくても、すべての個人情報を把握できるので、より精度の高い審査を行い、ローン申し込み者を多重債務から守ることができます。

参考URL:https://with-money.jp/reason-for-failed-loans-review/

指定信用情報機関に記録される情報は?

指定信用情報機関に記録される情報は、どのようなものなのでしょうか?

CICを例に説明します。

ローンやクレジットカード等の申込み情報

6ヶ月間

<本人の情報>

氏名、生年月日、郵便番号、電話番号など

<申込み内容>

照会日、商品名、契約予定額、支払予定回数、照会会社名等

ローンやクレジットカード等の契約情報

契約機中、契約終了後5年以内

<本人の情報>

氏名、生年月日、性別、郵便番号、住所、電話番号、勤務先名、勤務先電話番号など

<契約内容>

契約日、契約の種類、商品名、支払回数、契約額(極度額)、契約終了予定日、登録会社名等

<支払状況>

残債額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況など

<割賦販売法対象商品の支払状況>

割賦残債額、年間請求予定額、遅延など

<貸金業法対象商品の支払状況>

確定日、貸付日、出金額、残高、遅延など

その他にも、本人申告情報や貸金業協会依頼情報、電話帳掲載情報など、CICが独自に収集する個人情報もあります。

参考:CICが保有する信用情報

つまり、簡単に上記を説明すると、

・クレジットカードの審査に申し込んだ情報

・ローンやクレジットカードの契約内容

・他社借入件数・借入額

・返済を延滞した情報

・債務整理を行った情報

などを指定信用情報機関は記録し、加盟会社である消費者金融や銀行、クレジットカード会社は申込者が返済能力を有しているか確認します。

審査に落ちてしまう可能性が高い信用情報は?

・返済を延滞・滞納した方

・債務整理を行った方

・他社借入金額が多い方

・短期間に複数の審査に申し込みした方

・カードローン・クレジットカードの利用経験がない方

一般的に、短期間にカードローンの申込みをした方(申込みブラック)や、返済を延滞・滞納したり、債務整理をした方は、審査に落ちてしまう可能性が高いのはあたりまえですね。

銀行や消費者金融・信販会社以外の延滞も審査が不利になる

最近はスマートフォンの本体代金を分割で購入している人も多いですが、毎月の分割代金の支払いを遅れてしまっても、指定信用情報機関に記録されます。

他にも、大学・専門学校進学時に日本学生支援機構で奨学金を借りた人で、その返済が遅れてしまった方も指定信用情報機関に記録されます。

信用情報が真っ白(ホワイト)の方も審査が不利になる場合も

カードローンやクレジットカードなどの利用経験がない方(スーパーホワイト)の方も審査に通りづらいケースもあります。

なぜなら、債務整理を行った人も、一定期間経過すれば記録は削除され、ホワイト化するからです。

つまり、今までローン等の利用経験がない方と、過去に債務整理を行った方の区別がつかない時があり、それを警戒する金融機関もあるのです。

もちろん年齢の若い申込者であれば本当のホワイト(ローンを組んだことがない人)だと判断してくれる可能性が高いですが、それなりの年齢の申込者だと債務整理経験者かもしれないと疑うことがあります。

一方、ホワイトでもブラックでもなく、今までクレジットカードやローンを利用し、返済が遅れた経験がない方は、ホワイトの方よりも高評価になる場合が多いです。

詳しいカードローンの審査基準などは以下に記載しましたのでご覧ください。

指定信用情報機関の信用情報はいつまで保有しているの?

指定信用情報機関は、CIC/JICC/全国銀行個人信用情報センターいずれも一定の期間が経過すれば、信用情報を削除してくれます。

信用情報は、ケースによって保存期間が異なります。

保存期間6ヶ月の信用情報(申込み情報)

クレジットカードやカードローン等の申し込み情報は、各信用情報機関で6か月間保有されます。申込み情報は、氏名、生年月日、住所、電話番号などの本人を識別する情報と、申込み日や商品名などの情報です。

ですので、短期間に複数社に申し込んでしまう(申込みブラック)の情報は、半年間は消えないのでご注意ください。

⇒申し込みブラックだとカードローン審査に影響が?解除までの期間は?確認方法も解説

保存期間5年の信用情報(契約情報)

クレジットカードやカードローンの契約情報は、契約および、契約が完了してから最高5年間記録され続けます。

契約に関する情報は、氏名や住所、電話番号、勤め先などの本人の個人情報と、契約日、契約金額、返済期間・回数などローンやクレジットカードの契約内容です。

保存期間5年の信用情報(支払情報)

カードローンやクレジットカードを利用した場合、返済を行いますが、その取引情報(返済状況)が指定個人情報機関には記録されます。

返済日、返済金額、完済日、延滞・滞納の有無、延滞・滞納をした日、ローンやクレジットカードの強制解約の事実などです。

延滞やカードの強制解約があると、最長5年間は、新たにローンを組んだり、カードを発行するのは難しくなります。

自己破産の情報はいつ消える?

自己破産の記録の保有期間は指定信用情報機関によって違ってきます。

| 指定信用情報機関 | 自己破産の保有期間 |

| CIC | 最長5年間 |

| JICC | 最長5年間 |

| 全国銀行個人信用情報センター | 最長10年間 |

カードローンやクレジットカードの審査に落ちる理由については、銀行や消費者金融は秘密にしていますが、指定信用情報機関のブラック情報は大いに審査に影響を与えます。

延滞や債務整理等、心当たりのある方は、指定信用情報機関の保存期間が経過した後に再度審査に申し込みするべきでしょう。

完済しても信用情報機関に情報は残ります

指定信用情報機関の情報は、ローンの契約が終わると解約後、約5年間は情報が残りますが、その後は削除されます。

注意点は「解約後」という点で、「完済=解約」ではありません。

アコムやプロミスなどでカードローンを契約すると、限度額内で何度でもお金を借りることができます。

例え、すべて返済しても、カードローンを解約しない限り、信用情報機関には記録が残り続けます。

将来、住宅ローンを組むことを考えている方など、記録を残したくない方は、貸金業者や銀行ののコールセンターに電話して、解約の手続きを行ってください。

各指定信用情報機関の情報は自分で確認できる!信用情報開示手続き方法

実は、自分の信用情報が、各指定信用情報機関でどのように記録されているのか?確認することができます。

JICC、CIC、全国銀行個人信用情報センターで、信用情報開示手続き方法は違ってきますので、以下で説明したいと思います。

CIC(シー・アイ・シー)の情報開示手続き方法

CICの信用情報を開示する方法は、「インターネット(PC/スマホ)」「郵送」「窓口」と3つの方法で行うことができます。

インターネット(PC/スマホ)でCICの信用情報を開示

CICでは、パソコンやスマホからインターネットを利用して信用情報の開示を行うことができます。

| 利用可能時間 | 8:00~21:45※年中無休 |

| 開示手数料 | 1,000円 |

| 支払方法 | クレジットカード |

②受付番号を取得して1時間以内に、パソコンやスマホの専用画面に受付番号や支払いに使うクレジットカードの入力をします。

③パスワード付PDFで、あなたの信用情報を確認できます。

情報開示報告書のサンプルはこちら

郵送でCICの信用情報を開示

CICでは、郵送で信用情報の開示手続きを行うことができます。

開示手続きを行える人は、本人の他に「任意代理人」「法定代理人」「法定相続人」です。

信用情報開示申込書と本人確認書類、定額小為替証書(1,000円※ゆうちょ銀行で発行)を以下の送付先に送ります。

東京都新宿区西新宿1-23-7 新宿ファーストウエスト15階

(株)シー・アイ・シー 首都圏開示相談室

申し込みから、10日程度でCICから信用情報開示報告書が届きます。

窓口でCICの信用情報を開示

札幌・仙台・東京・名古屋・大阪・岡山・福岡にあるCIC開示窓口で申し込むことができます。

| 受付時間 | 平日の10:00~12:00、13:00~16:00 |

| 必要書類 | 本人確認書類 |

| 手数料 | 500円 |

各CICの窓口は以下になります。

| 首都圏開示相談室 | 東京都新宿区西新宿1-23-7 新宿ファーストウエスト15階 |

| 北海道開示相談室 | 札幌市中央区北3条西3-1-6 札幌小暮ビル8階 |

| 東北開示相談室 | 仙台市青葉区中央4-2-16 仙台中央第一生命ビルディング7階 |

| 中部開示相談室 | 名古屋市中区丸の内2-20-25 メットライフ名古屋丸の内ビル8階 |

| 近畿開示相談室 | 大阪市北区梅田三丁目4番5号 毎日インテシオ 5階 |

| 中四国開示相談室 | 岡山市北区下石井一丁目1番3号 日本生命岡山第二ビル 新館4階 |

| 九州開示相談室 | 福岡市中央区天神1-2-12 メットライフ天神ビル7階 |

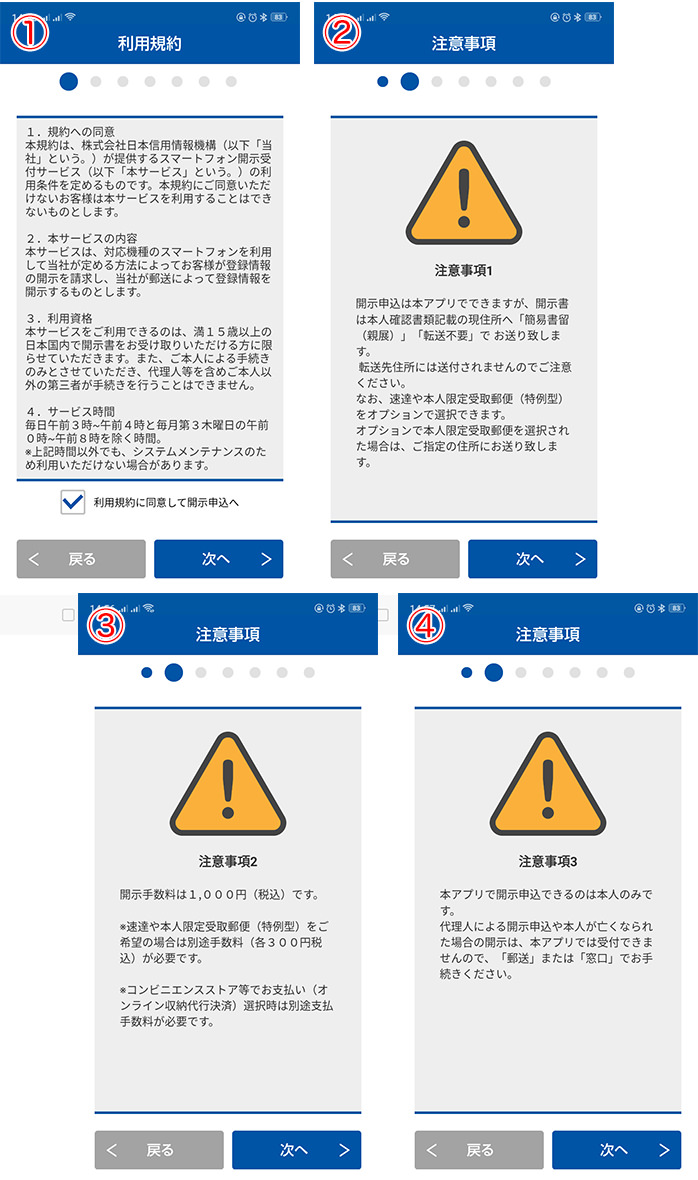

JICC(ジェイ・アイ・シー・シー)の情報開示手続き方法

JICC(ジェイ・アイ・シー・シー)でも信用情報の開示を行うことができます。

JICCの情報開示手続きは「スマートフォン」「郵送」「窓口」の3つです。

スマートフォンでJICCの信用情報を開示

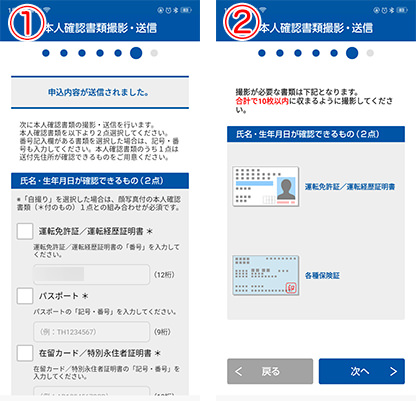

スマートフォンを利用して信用情報を開示する場合は、専用のアプリをダウンロードする必要があります。

| アプリの種類 | iPhone、Android |

| 必要書類 | 本人確認書類(運転免許証、運転経歴証明書、保険証、マイナンバーカード、パスポート、住民基本台帳カード、在留カード、特別永住者証明書など |

| 受付時間 | 24時間※年中無休 |

| 開示手数料 | 1,000円(税込) |

| 支払方法 | クレジットカード、ATM、ペイジー、コンビニ等 |

JICCの信用情報を開示する流れは以下になります。

②利用規約を確認する

③アプリにメールアドレスを入力するとJICCからパスワードが送信されるので、それを入力します。

④氏名や住所、電話番号など必要事項をアプリに入力します。

⑤本人確認書類をスマホで撮影し送信します。

⑥信用情報の開示手数料の支払い方法を選択します。

⑦JICC側で申込み内容の確認を行った後、信用情報記録開示書が郵送で送られてきます。

郵送でJICCの信用情報を開示

信用情報開示申込書に氏名や住所、電話番号、支払方法等を記入し、本人確認書類を送り、手数料(1,000円)を送ります。

開示手数料は、アメックス、VISA、マスターカード、JCBなどのクレジットカードを使えますが、「クレジットカードでの開示等手数料お支払い票」にカード情報を記入して、送付します。

または、郵便局で発行される定額小為替証書を同封します。

送付先は以下です。

大阪府大阪市北区堂島1-5-30

堂島プラザビル6階

株式会社日本信用情報機構 開示窓口

窓口でJICCの信用情報を開示

JICCの窓口で情報開示する場合は、500円と本人確認書類を持って以下で行ってください。

〒110-0014

東京都台東区北上野1-10-14 住友不動産上野ビル5号館9階

▼大阪開示センター

〒530-0003

大阪府大阪市北区堂島1-5-30 堂島プラザビル6階

受付時間は平日(月曜~金曜)の10時~16時です。

全国銀行個人信用情報センターの情報開示手続き方法

全国銀行個人信用情報センターの情報開示手続きは、「郵送」のみになります。

以下の①~③を下記の送付先に送ります。

東京都千代田区丸の内2-5-1

一般社団法人全国銀行協会 全国銀行個人信用情報センター

①登録情報開示申込書

PDFで印刷する場合は、「登録情報開示申込書(直接入力用)」「登録情報開示申込書(手書き用)」を使います。

また、コンビニで登録情報開示申込書をプリントすることも可能で「セブンイレブンはこちら」「ファミリーマート、ローソン、サークルK・サンクスはこちら」「セイコーマート、セーブオンはこちら」です。

②開示手数料

全国銀行個人信用情報センターの信用情報開示手数料は1,000円(税込)です。定額小為替証書を郵便局・ゆうちょ銀行で発行して同封します。

③本人確認書類

全国銀行個人信用情報センターの場合、本人確認書類は2つ必要になります。

| 運転免許証 | 有効期限内の書類を、氏名・生年月日・住所が見えるようにコピー |

| 運転経歴証明書 | |

| パスポート | |

| 住民基本台帳カード | |

| 個人番号カード(マイナンバーカード) | |

| 在留カードまたは特別永住者証明書 | |

| 各種健康保険証 | |

| 公的年金手帳 | |

| 各種障がい者手帳 | |

| 戸籍謄本または抄本 | 発行日から3ヶ月以内の原本 |

| 住民票 | |

| 印鑑登録証明書 |

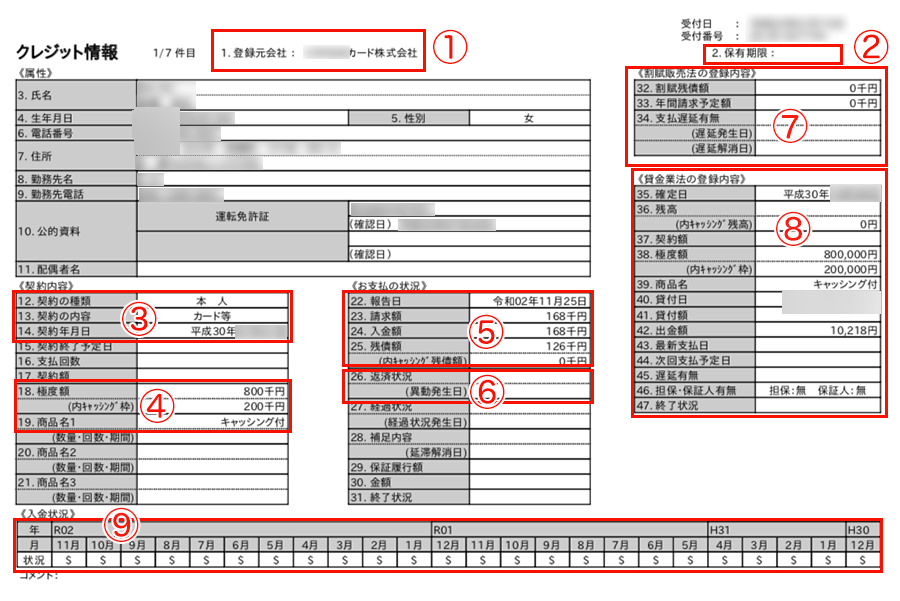

信用情報開示報告書の見方

画像引用先:https://www.cic.co.jp/

画像引用先:https://www.cic.co.jp/

13.「契約の内容」に記載される情報は、クレジットカード等の契約、住宅ローンの契約、無保証融資(カードローン・キャッシング)など、どのような内容で契約しているのか確認できます。

| 記載例 | 内容 |

| カード等 | クレジットカードの契約 |

| 個品割賦 | 分割払いで支払う契約(スマホの購入代金など) |

| リース | リース料を支払う契約 |

| 保証契約 | 返済できなかった方に変わって保証会社が返済することを取り決めた契約 |

| 保証融資 | 保証会社が付いているキャッシング・カードローン(銀行カードローンなど) |

| 無保証融資 | 消費者金融などのカードローン・キャッシングなど、保証なしの融資 |

| 住宅ローン | 住宅を購入する為のローン |

| 移管債権 | 複数のクレジット契約を一本化したもの |

信用情報開示所の「入金状況」はとても大切な項目で、確認する場合は以下の表を参考にしましょう。

| $ | 請求通り返済された |

| P | 請求額の一部を返済した |

| R | 契約者以外から返済された |

| A | 契約者の都合で返済日に入金されなかった |

| B | 契約者の都合とは無関係で返済されなかった |

| C | 返済されていないが理由が不明 |

| – | 請求も返済もない |

| 空欄 | クレジット会社から情報の更新がない |

まったく問題なく延滞をせずに返済を続けていれば「$」が毎月記録されます。「P」「A」などが続くと金融事故扱い(ブラック)になり、34.支払遅延有無に遅延発生日に記載されたり、26.返済状況に「異動」と記載されたり、カードローンの強制解約につながります。

具体的に「異動」と掲載される条件は、「61日以上、または3カ月以上延滞した場合」「保証会社が代わりに返済した場合」に記録され、5年間は消えることはありません。

こ状態になると、新しくクレジットカードを作ることはできませんし、カードローンや住宅ローンを組んでお金を借りることができなくなります。

このように、JICCやCIC、全国銀行個人信用情報センターなどで情報を開示すると、ご自身がどのようなローンを組んで、今までどのように返済してきたか?過去に返済を延滞した経験があるけど、まだ情報は残っているのか?などなど確認できますので、自分の信用情報が気になる方は開示してみてください。

信用情報機関「CIC」から自分の信用情報を取り寄せてみた!

「CIC」は、主にクレジットカードやカードローンに関する信用情報を管理している信用情報機関です。

大手の消費者金融は全てこのCICに加盟していて、プロミス、アコム、アイフル、レイク 、SMBCモビットもCIC登録業者となっています。

CICの信用情報開示方法はとても簡単で、インターネット開示であれば申し込みをしたその日のうちに確認することができます。

開示方法として、「郵送」と「窓口開示」もあるのですが、インターネット開示を断然おすすめします。

ただし、インターネットでの開示はクレジットカードが必須になりますので、クレジットカードをお持ちでない場合は郵送での開示手続きが必要です。

郵送手続きであれば定額小為替でお支払いができますよ。

インターネット開示請求方法は、「パソコン」と「スマホ」で流れが変わります。

どちらで手続きをしても即時開示が可能で、手続きの流れもほぼ同じです。

パソコンで開示請求をしたら、信用情報報告書がパソコン内にダウンロードされることになり、スマホの場合はスマホ内にダウンロードされることになります。

ここでは、パソコンからCICに開示請求を行う流れをご紹介します。

パソコンでCICの情報開示を行う流れ

実際に開示手続きを行う前に、必要なものや確認事項をチェックしておいてください。

8:00~21:45

▼利用手数料

1,000円

▼支払い方法

クレジットカード1回払い

確認1:インターネット利用環境を確認する

信用情報開示の申し込みにインターネット利用環境なんて関係あるの?と思えるかもしれませんが意外と重要でした!私はこれが原因で最初から手続きにつまずいたので、必ずチェックしてくださいね。

OS:Windows8、Windows8.1、Windows10

ブラウザ:Internet Explorer11、Microsoft Edge

ブラウザをGoogle Chromeにしている方は、エラーとなり手続きを行うことができませんので、Internet Explorer11またはMicrosoft Edgeで手続きを開始してください。

私は最初に「macOS+ Google Chrome」で試してみたのですが、エラーが出て進めず、Microsoft Edgeをインストールするところから始めるハメになりました。

ちなみにmacOSは推奨環境ではありませんが、ブラウザをMicrosoft Edgeにしたら閲覧することができました。

また、信用情報報告書はPDFで開示されますので、「Adobe Reader」でPDFファイルを正常に開ける状態でなければいけません。

こちらの信用情報のサンプル(PDF) が正常に表示されれば問題ありません。

確認2:クレジットカードを用意して電話番号をチェック

CICのインターネット信用情報開示では、クレジットカード会社に届けている電話番号が必要になります。

クレジットカード番号も必要になりますので、契約中のクレジットカードを手元に用意しておきましょう。

確認3:支払いに使うクレジットカードを用意する

CICの信用情報照会手数料はクレジットカードからの引き落とし(1回払い)で支払いますので、支払いに利用するクレジットカードも用意しておきましょう。

もちろん、「確認2:クレジットカードを用意して電話番号をチェック」で用意したクレジットカードと同じカードも使えます。

ここまで確認できたら、「インターネット開示(パソコンで開示)」ページの一番下にある「パソコンでの開示手順へ」をクリックして次のページに進んでください。

手順1:受付番号の取得

利用規約を確認したら、受付番号を取得します。

クレジットカード会社に登録している携帯電話(または固定電話)から「0570-021-717」に電話をかけます。

ここでは必ず「クレジットカード会社に登録している電話機」から電話をかけてくださいね。

案内に従ってクレジットカード番号や有効期限などを入力すると、6桁の「受付番号」がアナウンスされます。

この受付番号はとても大事なので、必ずメモを取っておいてください。

私はメモを取って念の為スマホカメラで撮影したのですが、この写真が今でも役に立っています。受付番号はそれくらい大事なものということを覚えておいてください。

手順2:1時間以内にお客様情報の入力を!

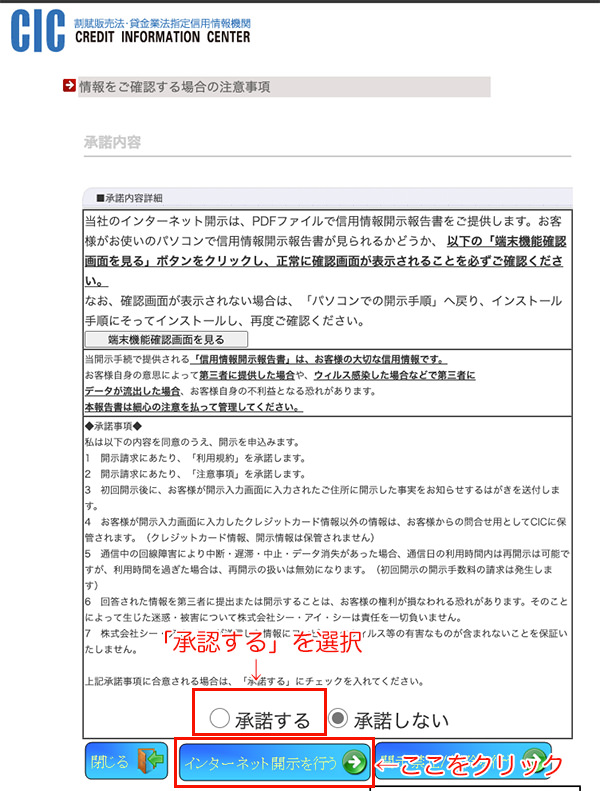

パソコンでの開示手順ページの最下部にある「ご利用前の最終確認」ボタンをクリックすると、この画面になります。

「承認する」をチェックして、「インターネット開示を行う」をクリックします。

なお、受付番号の有効期限は発行されてから1時間以内になりますので、ここからの手続きは受付番号を取得してから1時間以内に行ってください。

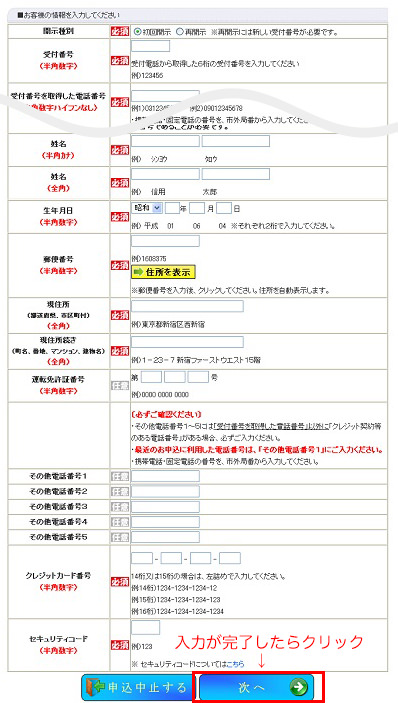

手順3:個人情報の入力

個人情報の入力画面が表示されるので入力します。

まずここで「受付番号」が必要になります。

入力が完了したら、画面最下部の「次へ」をクリックします。

なお、「その他の電話番号」に、受付番号取得時以外に使った電話番号を入力すると、その電話番号で登録がある信用情報も開示することができます。

手順4:最終確認

入力内容を確認する画面になりますので、間違いがないか確認し、「確定」をクリックします。

手順5:信用情報を確認しよう!

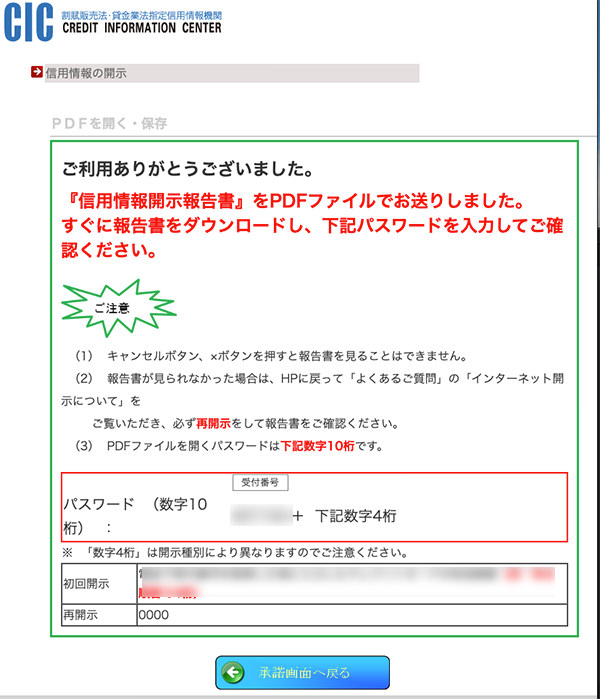

確定ボタンをクリックしたら、すぐに信用情報報告書のダウンロードが自動的に始まり、以下の画面が表示されます。

ダウンロードしたCICの信用情報報告書(PDF)は、ロックがかかった状態になっていますので、クリックしただけは開きません。

この画面にはロックを解除する数字の並びが書かれているので、必ず確認しておいてください。ここでも受付番号が必要になります。

なおロック解除番号は信用情報報告書を開くたびに使いますので、絶対に忘れないでくださいね。

信用情報機関「CIC」の開示情報はこれ!

こちらがCICで開示した信用情報です。

この1枚がクレジットカード1契約分になっています。

私の場合、CICに登録してある信用情報は7契約分(クレジットカード7枚分)あったので、同じような報告書が7枚ありました。

赤枠の部分はCIC信用情報を確認するときに重要なポイントですので見方を確認していきましょう。

ちなみに取り寄せた自分の信用情報はパソコンまたはスマホに保存済みなのでいつでも確認することができます。ここからの確認作業は慌てずにゆっくり行えます。

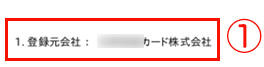

①登録元会社

登録元会社は、この信用情報を作成した業者の名称が記載されています。

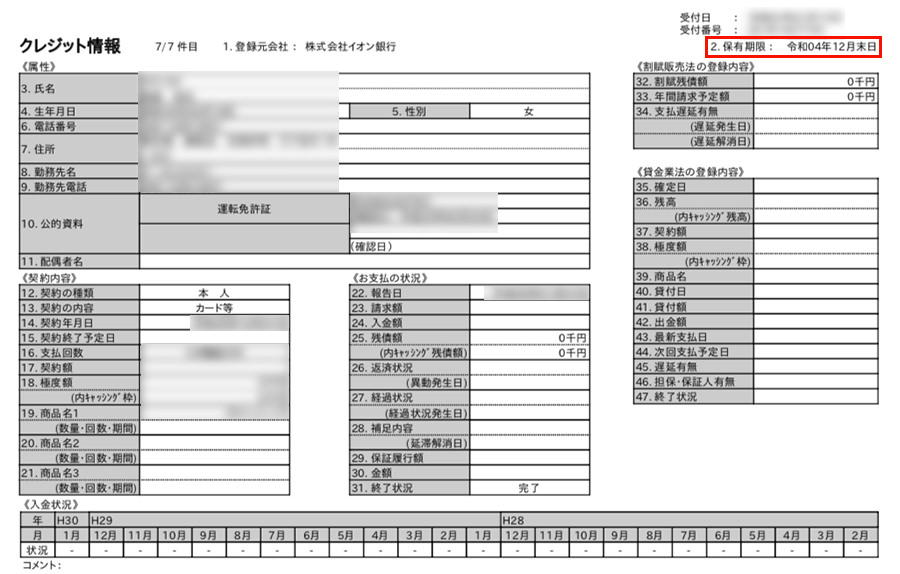

②保有期限

![]()

保有期限は、この信用情報が記録される期限になります。期限が過ぎると自動的に削除されることになります。

▼情報が残る期限

| クレジット情報 | 契約期間中、および契約終了から5年間 |

| 申し込み情報 | クレジットカード会社などがアクセスした日から6ヶ月間 |

| 利用記録 |

上の例は、まだ契約中のクレジットカードなので保有期限は書かれていません。

こちらはすでに解約済みのイオンカードの開示情報です。

すでに解約しているため、保有期限日が掲載されていますね。

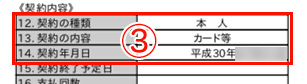

③契約年月日など

契約の種類と、このクレジットカードを契約した日が記載されています。

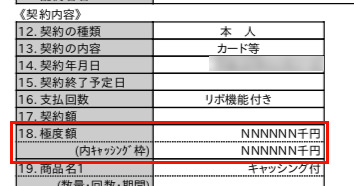

12.契約の種類

本人 本人自身の契約

保証人 保証人としての契約

この契約は私本人のクレジットカードの契約なので、「本人」と書かれています。

13.契約の内容

| カード等 | クレジットカードなどの契約 ※月々の支払いを伴うクレジット契約(習い事の月謝や会費など)を含む |

| 個品割賦 | 商品などの代金を分割払いなどで支払う契約 |

| リース | 商品のリース料を支払う契約 |

| 保証契約 | 返済ができなくなった際に、保証会社などが返済することを取り決めた契約 |

| 無保証融資 | 保証の付いていないキャッシングや証書貸付 |

| 保証融資 | 保証が付いているキャッシングや証書貸付 |

| 住宅ローン | 住宅ローンの契約 |

| 移管債権 | 複数のクレジット契約を一本化したもの |

14.契約年月日

このクレジットカードと契約をした日が記載されています。

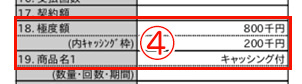

④限度額

ここには極度額(限度額)と商品名などが書かれています。

18.極度額

クレジットカード会社などが設定した利用上限金額で、この場合は80万円が限度額となっています。

こちらは別のクレジットカードの極度額です。

金額ではなく「N」という表記になっていますね。

これは同一のクレジットカード会社で複数のクレジットカードを持っている場合に表示される記号です。

1契約ごとに極度額が設定されているのではなく、個人に対して限度額が設定されている場合に表記される記号です。

私はこのクレジットカード会社の別のクレジットカードを発行しているので、限度額はそちらに記載されていました。

(内キャッシング枠)

「(内キャッシング枠)」は、クレジットカードのキャッシング枠の限度額です。キャッシング枠をつけていない場合は空白になっています。

⑤現在の利用額など

22.報告日

クレジットカード会社などで利用状況が確定した日付です。

23.請求額

このクレジットカードは令和2年11月25日の段階で16万8,000円の利用残高があることになります。

24.入金額

「報告日」までに入金した金額になります。

この場合は、令和2年11月25日時点で16万8,000円の利用残高があって、支払い期限(引き落とし日)に全額支払っているということになります。

25.残債額

残債額は、報告日の時点でクレジットカード会社などに支払いをしないといけない金額です。

私はこの残債額の意味がよくわかりませんでした。

「23.請求額で請求されている金額を24.入金額で全額入金してあるのに残債があるってどういうこと?」と、混乱してしまったんです。

どうしてもわからなかったのでCICに電話で確認してみることにしました。

開示された信用情報報告書の見方がわからないときは「CIC連絡先:0570-666-414(平日10:00~16:00)」に電話をかけると教えてもらうことができますよ。

CIC:お客様は開示請求をされたご本人でしょうか?

私:はい、本人です。

CIC:「13.契約の内容」はどのように記載されていますか?

私:「カード等」です

CIC:では、お客様ご自身のクレジットカードの情報開示を行なったということでよろしいでしょうか?

私:はい。

CIC:でしたら、「25.残債額」は、報告日の時点でまだ支払いが行われていない金額ということになります。

私:(ここがよくわからないんだよなーと思いつつ)、請求額と入金額に書かれている金額とは別の請求があるということですか?

CIC:別の請求はございませんでしたか?

私:別の請求・・・、このころのクレジットカードの履歴をまだ確認していないのですが・・・、あ!「23.請求額」と「24.入金額」に書かれている金額は、あくまでも報告日時点で請求がかかっている金額であって、支払いが必要な総額ではないということですか?

CIC:そうですね、クレジットカードの報告書でしたら、「25.残債額」は報告日時点で使われていたけど、まだ請求がかかっていない金額になります。

私:やっとわかりました~、ありがとうございました!

CIC:よろしくお願いいたします。ありがとうございました。

「23.請求額」と「24.入金額」は「22.報告日」の時点で請求と支払いが済んでいる金額で、「25.残債額」は「22.報告日」の時点でまだ請求がかかっていないために支払われていない金額ということでした。

正解がわかったら単純なことでした(恥)

ちなみに、CICのオペレーターさんの対応は超事務的でした。

サービス業ではないですし個人信用情報という繊細な情報を取り扱っているためか、お客様相談センターの電話応対のようなおもてなし精神は感じられず、キビキビと質問に回答してくださった印象です。

(内キャッシング残債額)

「25.残債額」のうち、キャッシング利用分の支払が必要な金額です。

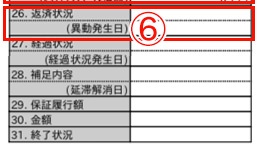

注意!⑥異動情報が載っていることがある

「26.返済状況」に「異動」と掲載されていたら要注意です。

異動状況は長期間延滞した場合や、返済不能に陥って保証会社から保証履行が実行された時、債務整理を行なった場合などに「異動」と記載されることになります。

つまり「異動」と記載されていたら、ブラックリスト入りしているということになるのです。

・返済日より61日以上、または3ヶ月以上の支払い遅延(延滞)があるもの、または過去5年以内にあったもの

・返済ができなくなって保証契約による保証履行が行われたもの

・裁判所が破産を宣言したもの(破産手続き開始の決定がされたもの)

自分がブラックリスト入りしているかどうかを知りたい場合は、この「26.返済状況」を必ずチェックしてみてください。

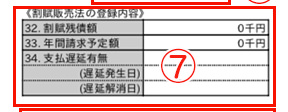

⑦割賦販売法の登録内容

「割賦販売法」は、商品やサービスを分割払いで購入することに関するルールを定めた法律です。

ショッピングローンやクレジットカードの分割払い利用があれば、ここに記載があります。

32.割賦残債額

クレジットカードのショッピング枠の分割払い利用分で、まだ支払いをしていない金額です。

33.年間請求予定額

このクレジットカードの分割払いの年間の請求予定金額です。

34.支払遅延有無

支払の遅延があったら、遅延が発生した日が記載されます。

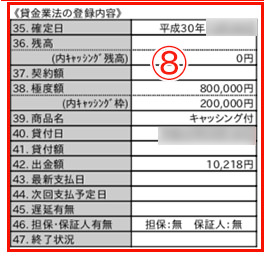

⑧貸金業法の登録内容

「貸金業法」は貸金業者からお金を借りること、クレジットカードキャッシング枠などでお金を借りる際のルールを定めている法律です。

ここでは、このクレジットカードのキャッシング枠利用分について記載されています。

身に覚えがないキャッシング利用??

「42.出金額」に10,218円と書かれていて、お金を借りていることになっています。

私は自分でキャッシングをした自覚が全くなかったので、ここを見て超焦りました。

このクレジットカードのキャッシング枠でお金を借りた覚えが全くなかったのです。

まさか、なりすましとかクレジットカードの不正利用??と本気で考えたのですが、それにしては出金額が10,218円というのも中途半端です。

クレジットカードの利用履歴をチェックしてみると、恥ずかしながら自分が使ったキャッシングであることがわかりました。

これ、海外旅行の時に海外のATMから現地通貨を借りた海外キャッシング利用分だったんです。

⇒海外キャッシング方法 実践レビュー【ドイツ・アイスランド】

キャッシングの借り入れに関する記録は完済日から数えて5年間残るので、3年前に海外キャッシングを利用した時の記録がまだ残っていたんです。

この海外キャッシング利用分が住宅ローン審査などにどれだけ不利になるかはわかりませんが、自分に取っては必要な借り入れでも5年間は記録され続けるということは自覚しておかなければいけませんね。

⑨入金状況

入金状況は、クレジットカード会社に入金(支払い)を行なった記録になります。

このカードには「$」マークが並んでいますが、これは請求通りに返済を行なっていることを意味します。

▼入金状況のマークの意味

| $ | 請求通りに返済が行われた |

| P | 請求額の一部入金があった |

| R | 利用者以外から入金があった |

| A | 利用者の事情で期日までに入金がなかった(未入金) |

| B | 利用者の事情とは無関係の理由で入金がなかった |

| C | 入金されていないけど、その理由がわからない |

| – | クレジットカードの利用がなく、請求が行われなかった |

| 空欄 | クレジット会社からCICに情報更新がなかった(クレジットカードの利用がないなど) |

こちらは別のクレジットカードの入金状況です。

請求通りに支払った「$」マークと請求が行われなかった「−」マークが並んでいますね。

このクレジットカードはほとんど交通系電子マネーのSuica専用で使っているもので、Suicaに入金するときしかクレジット機能を使っていません。

請求がかからない月も多いためこのような入金状況になっています。

もしこの入金状況欄に「A」が並んでいたら支払いが行われていない月ということになります。

このように月ごとの支払い状況が確認できるのは、信用情報機関3社のうちCICだけですので、CICで情報開示請求をする大きなメリットになります。

次に解説するJICCの信用情報では、ここまで詳細な履歴はわかりません。

CICからハガキが届いた!

CICに開示請求を行なった数日後、CICから圧着はがきが届きました。

以下のようななハガキがポストに投函されていました。

ハガキの内容はこちら。

ここ書かれている内容は圧着部分を開かなければわからないようになっていますし、ハガキの見た目だけでは信用情報開示請求をしたことはわかりません。

でも、もし信用情報開示したことを家族に知られたくない場合は、「このハガキなんなの?」と聞かれた時の答えを用意しておいたほうが良いかも・・・と感じました。

信用情報機関「JICC」から自分の信用情報を取り寄せてみた!

JICC(日本信用情報機構)も指定信用情報機関のひとつで、消費者金融やクレジットカード会社(信販会社)などから提供される信用情報を保管しています。

大手消費者金融では、アイフル、レイク、SMBCモビットが加盟しています。

JICCの信用情報開示方法は、

・スマートフォン

・郵送

・窓口

になっていますが、オススメの方法はスマートフォンです。

郵送は時間がかかりますし、窓口での開示は新型コロナウイルス感染拡大防止のために現在手続き停止となっています。(2021年1月現在)

ここではスマートフォンで開示請求する方法を解説します。

スマートフォンでJICCに開示手続きを行う流れ

スマホでJICCの信用情報を開示する場合は、最初にJICCアプリをダウンロードしなければいけません。

スマホアプリで開示請求を行って、後日郵送(転送不要の簡易書留)で信用情報報告書が送られてくる流れになります。

「転送不要の簡易書留」は本人以外でも受け取ることができます。

今回私は、夫と私がそれぞれJICCから自分の信用情報開示請求を行ったのですが、私が在宅中にそれぞれの開示報告書が届いたため夫の分も私が受け取りました。

こちらがJICCから実際に届いた封筒です。

外観からは信用情報報告書が同封されていることはわからないようになっています。

JICCの報告書は原則として簡易書留で送られてくるので、サインしてこの封筒を受け取らなければいけません。

CICのようにパソコンやスマホで確認することはできませんのでご注意ください。

なお、スマホからの入力手続きの途中で本人確認書類が必要になりますので、運転免許証などの本人確認書類を手元に用意しておきましょう。

JICCの開示費用は1,000円になります。

手順1:JICCスマホアプリをインストール

JICCスマホアプリは、JICC公式サイトからQRコードを読み込んでインストールすることができます。

手順2:アプリを開いて「開示申込」をタップ

スマホアプリを開いて、「開示申込」をタップします。

確認事項や注意事項が表示されるので確認して、「次へ」ボタンをタップすると次の画面に進みます。

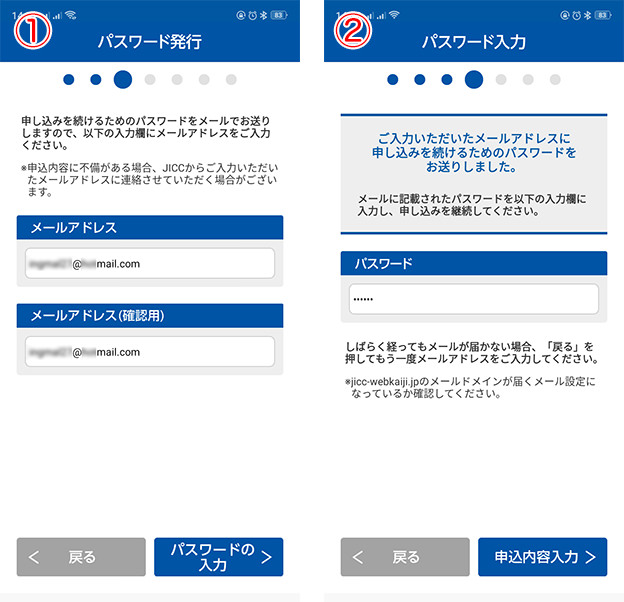

手順3:パスワードの発行

メールアドレスの入力を求められるので、入力して「パスワードの入力」ボタンをタップします。

登録したメールアドレスに6桁のパスワードが送信されてきますので、「パスワード」欄に入力して「申込内容入力」ボタンをタップします。

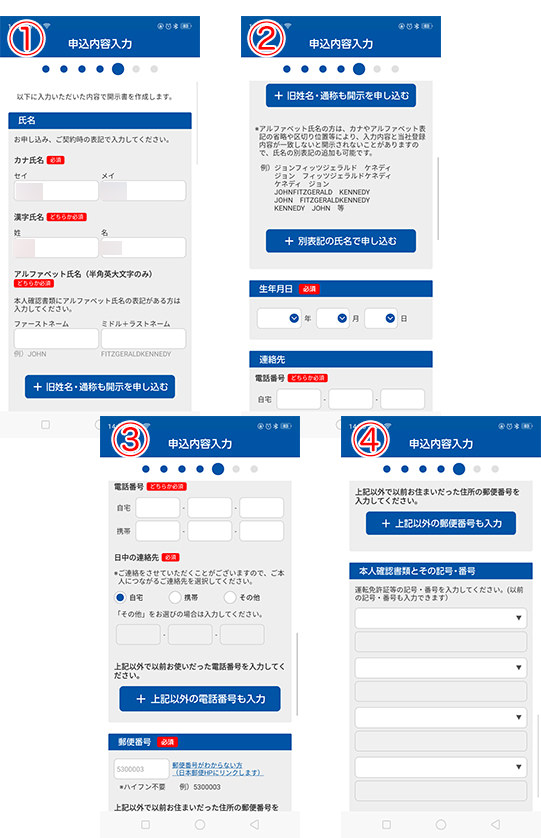

手順4:個人情報の入力

個人情報の入力を行います。

・カナ氏名

・漢字氏名

・生年月日

・電話番号

・日中の連絡先を選択

・郵便番号

・本人確認書類と記号・番号

入力が完了すると確認画面になりますので、入力内容に間違いがないことを確認しましょう。

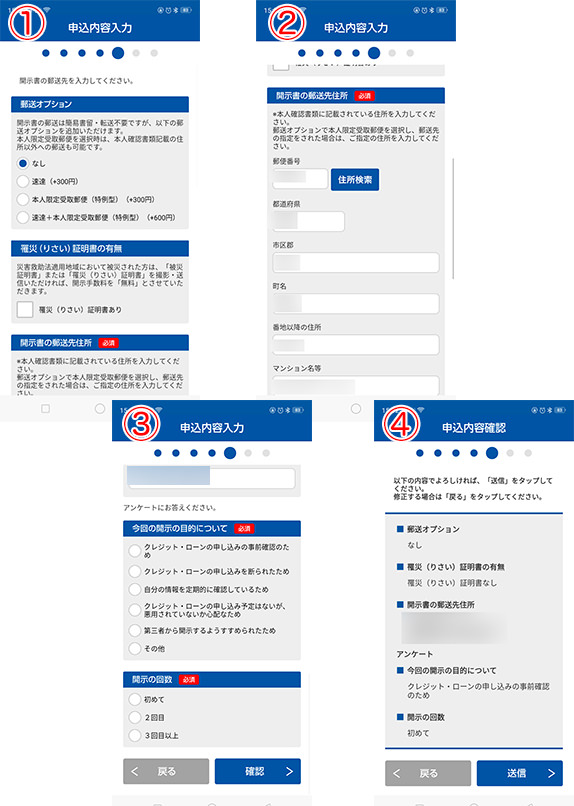

手順5:信用情報報告書の送付先を入力

信用情報報告書の送付先住所や配送オプションなどを入力します。

質問に答える形で選択していきましょう。

なお、JICCの信用情報報告書は「転送不要の簡易書留」で送られてきますので、郵便局に転居届を出している場合でも転送はかかりません。

別の住所に送りたい場合は、配送オプションで「本人限定受取郵便(郵送オプション)」を選択して、自分が受け取れる住所に送ってもらうようにしましょう。

申し込み受付後に配送先を変更することはできませんので、くれぐれもご注意ください。

手順6:本人確認書類の提出

本人確認書類の提出を行います。

1.運転免許証または運転経歴証明書

2.パスポート

※2020年2月4日以降に申請されたパスポートは住所欄がないため、現住所が確認できる本人確認書類1点との組み合わせが必要。

3.在留カードまたは特別永住者証明書

4.マイナンバーカード(個人番号カード)

5.住民基本台帳カード(写真付)

6.各種障がい者手帳

7.各種保険証

8.住民票(発行日から3ヵ月以内)

9.印鑑登録証明書(発行日から3ヵ月以内)

10.各種年金手帳

11.戸籍謄本または戸籍抄本(発行日から3ヵ月以内)

JICCの本人確認書類は2通必要になりますので、私は運転免許証と健康保険証を提出しました。

運転免許証は番号を入力して、免許証をアプリから撮影して提出します。

健康保険証もアプリから撮影することで送信できます。

手順7:支払方法を選択・必要情報の入力

支払方法を選択して、必要事項を記入します。

・クレジットカード1回払い(VISA、Mastercard、JCB、American Express、ダイナースクラブ)

・コンビニ払い(セブン-イレブン・デイリーヤマザキ・ファミリーマート・ミニストップ・ローソン・セイコーマート)

・Pay-easy対応の金融機関

・お使いの金融機関のインターネットバンキング

私はクレジットカードを選択しました。

カード番号、有効期限、セキュリティコードを記入すると決済が完了します。

これでJICC情報開示の申し込み手続きは完了です!

手順8:スマホアプリで進行状況を確認してみましょう

スマホアプリのトップページにある「状況照会(申込内容修正)」から、申請内容の進捗を確認することができます。

手順9:信用情報報告書が送られてきます

JICCの信用情報は郵送(転送不要の簡易書留)されてきますが、私の場合は申し込みが完了してから1週間程度で送られてきました。

信用情報機関「JICC」の開示情報はこれ!

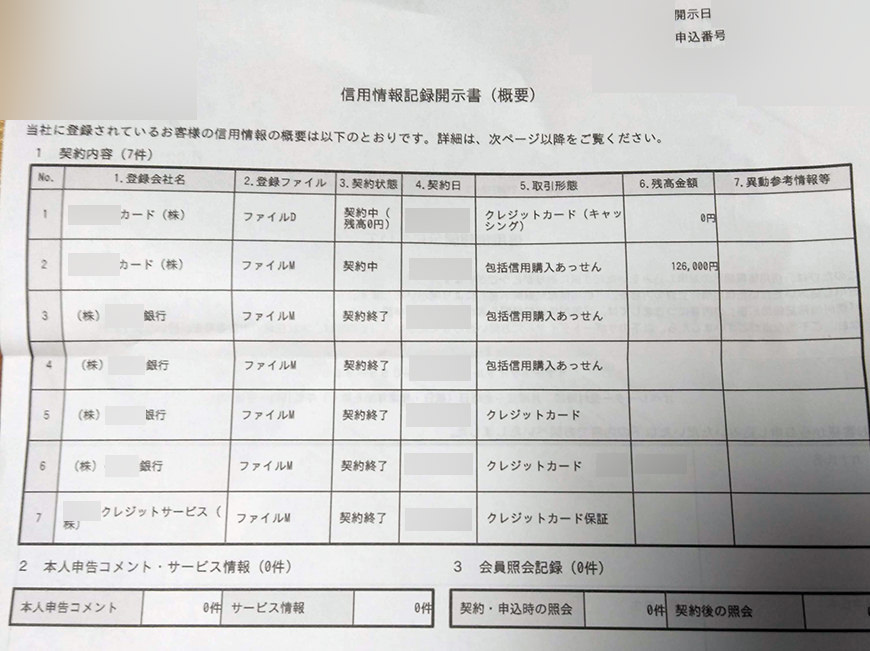

こちらは、今回情報開示されたJICCに登録されている私の信用情報の一覧です。

この1~7までのひとつひとつの契約に対して、別の用紙に詳細情報が掲載されています。

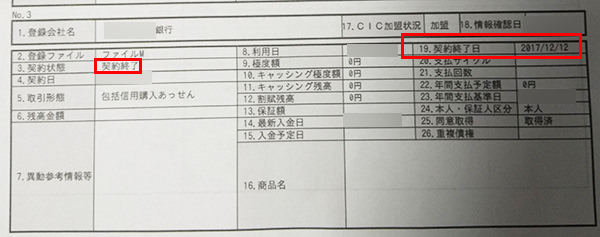

1.登録会社名

登録を情報した会社名で、カード会社や消費者金融などの金融機関名が表記されています。

2.登録ファイル

・ファイルD:貸金業者からの借り入れ情報など、キャッシング契約という意味。

・ファイルM:クレジットカードや金融機関との契約という意味。

3.契約状態

契約状況のステータスです。

私の場合はNo.1とNo.2(上から2番目まで)が契約中で、3~7番目はすでに契約終了(解約)しているクレジットカードの情報でした。

わかりにくいのですがNo.1はファイルDなのでキャッシング利用分(CICで発覚した海外キャッシング利用分)で、No.2はファイルMでNo.1のキャッシング利用分のクレジットカードと同じカードの報告になります。

CICはクレジットカード情報としてキャッシング利用分もクレジット利用分も1枚の報告書にまとめられていましたが、JICCは契約ごとに報告書が作られているということになります。

4.契約日

クレジットカードや消費者金融などと契約をした年月日です。

5.取引形態

契約(取引)の内容を表します。

6.残高金額

利用残高です。上から2番目のクレジットカードで、126,000円の利用残高がありますね。

7.異動参考情報等

延滞などの異動情報が記載されます。今回は空白なので異動情報がない(ブラックリストではない)ということになります。

以下がJICCの異動情報になります。

| 元本・手数料遅延 | 約定返済日から61日以上または3ヶ月以上、元本・手数料ともに遅延しているという情報 |

| 元本遅延 | 約定返済日から61日以上または3ヶ月以上、元本が遅延しているという情報 |

| 手数料遅延 | 約定返済日から61日以上または3ヶ月以上、手数料が遅延しているという情報 |

| 遅延解消 | 以下のいずれかに該当する情報 ・「元本・手数料遅延」「元本遅延」「元本遅延」のいずれかが登録され遅延ではなくなった ・全額入金があった ・完済した ・支払条件変更後に3回以上正常に入金が行われた |

| 保証履行 | 保証会社が利用者に変わって契約先に支払を行なった情報 |

| 代位弁済 | 契約先が保証会社または第三者から一括弁済を受けた情報 |

| 強制解約 | 支払能力の欠如などにより、強制的に契約解除とした状態 |

| 返済条件変更 | 支払能力の欠如などにより、契約上の返済金額の減額を含まない返済条件が変更された情報(繰り延べ弁済など) |

| 返済総額変更 | 契約上の返済金額などが変更された情報 |

| 債権譲渡 | 契約先が債権を第三者に譲渡した情報 |

| 債権回収 | 契約先が強制執行や支払督促等の法的手続きを行なった状態 |

| 破産申立 | 利用者が破産を申し立てた状態 |

| 特定調停 | 利用者が特定調停を申し立てた状態 |

| 民事再生 | 利用者が民事再生法(小規模個人再生、給与所得者等再生手続きなど)の適用を申請した情報 |

| 支払抗弁中 | 利用者が割賦販売法で抗弁権が認められる事由に対して、支払抗弁書を提出した情報 |

| 名義注意 | 他人名義や架空名義などで契約が行われた情報 |

| 本人否認 | 利用者が契約の事実を否認して、契約先がそれを認めた情報 |

見るからにブラックな情報が多いですね・・・。

こういった情報があると、クレジットカード審査や住宅ローン審査が不利になるというのは専門家じゃなくてもわかる気がします。

また、ネットの質問掲示板で「どれくらい延滞したらブラックリストになるの?」という質問をよく見かけますが、JICCの場合は「約定返済日から61日以上または3ヶ月以上」延滞したら異動情報が掲載されることになります。

JICCの詳細な信用情報を確認してみよう

JICCの詳細な信用情報報告書にはCICのような毎月の支払状況は書かれておらず、とてもシンプルなものになっていました。

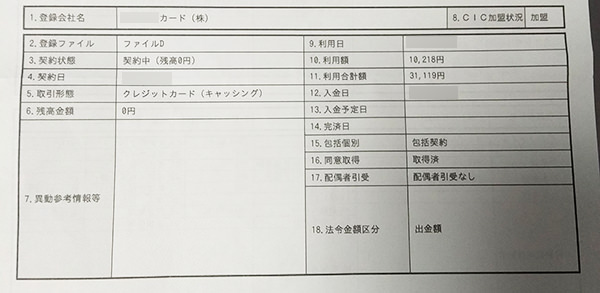

こちらの画像のNo.1「ファイルD」からチェックしてみましょう。

ファイルDはキャッシング情報などが記載されています

登録ファイルが「ファイルD」となっていたら、貸金業者からの借り入れやクレジットカードキャッシング枠の利用状況を表します。

こちらが「ファイルD」として記載されていた情報の詳細です。

詳細といってもこれだけなので、CICと比較するととてもシンプルですね。

この情報はCICのところで私が身に覚えがなくて焦ってしまった海外キャッシング利用分になります。10,218円という金額にも見覚えがあります!

「3.契約状況」が「契約中(残高0円)」となっていますね。

これは、キャッシング枠の利用残高はありませんが、クレジットカードの契約は継続されていることを意味します。

「10.利用額」よりも「11.利用合計額」が上がっているのは、月をまたいで海外キャッシングを行なったからだと思います。

「9.利用日」として記載されていた日付以降にも海外キャッシングを利用したので、合計額が上がっています。

いずれにしてもこの海外キャッシング利用分に関しては支払いも完了していて、異動情報もありませんでした。

消費者金融やカードローンの利用があれば、このファイルDとして掲載されているはずですので確認してみてください。

なお、このクレジットカードは現在も使用しているので、ショッピング枠利用分に関しても情報が掲載されていました。

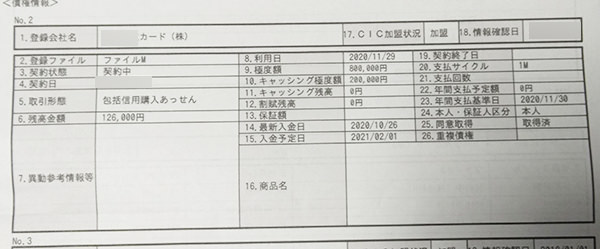

それが以下のNo.2「ファイルM」の情報です。

ファイルMはクレジットカード情報などが記載されています

ファイルMは表示項目が多いですが、CICのように月ごとの入金状況は記載されていません。

わかりにくい項目をピックアップして解説します。

1~7までは前の項目でご紹介したとおりです。

「12.割賦残高」に金額が記載されていたら、分割払いの利用残高があるということになります。

「19.契約終了日」は、クレジットカードなどを解約した日になります。このクレジットカードは現在も使用しているので空白になっています。

こちらはすでに解約済みクレジットカードの詳細情報です。

「2.契約状態」は契約終了で、「19.契約終了日」に日付が記載されていますね。

契約終了日から5年経過すればこの情報そのものが削除されることになります。

JICCのクレジットカードに関する詳細報告はこれだけで、とてもあっさりしたものでした。

照会記録開示書が付いている場合もある?

JICCの個人信用情報を取り寄せた人の口コミによると、その人は信用情報報告書とは別に「照会記録開示書」が添付されていたのだそうです。

照会記録開示書は、クレジットカード会社などがその人個人の信用情報を参照した、という記録になります。

例えばアコムがAさんの信用情報を参照した場合、その照会記録はAさんの信用情報として6ヶ月間保有されます。

この「アコムがAさんの信用情報をチェックした」という記録が残っていたら照会記録開示書として送られてくるようです。

照会記録開示書の内容は、以下のように記載されています。

| 1.照会年月日 | 2020/10/12 |

| 2.照会会社名 | ABCローン |

| 3.照会対象 | 本人 |

| 4.照会目的/照会機関 | 契約時 融資 照会機関:JICC |

| 5.商品名 | – |

| 6.申込金額 | – |

1.照会年月日

登録会社が照会を行なった年月日。

2.照会会社名

照会を行なった会社名。(申込先、契約先など)

3.照会対象

(1)本人

(2)保証人

(3)配偶者:配偶者として照会したもの(配偶者貸付時のみ)

のいずれか。

4.照会目的/照会機関

▼1段目の「契約時」

(1)契約時:契約に際しての返済能力を調査する目的での照会

(2)契約後:契約中の返済能力を調査する目的での照会

▼2段目の「融資」

利用者が申し込みまたは取引を行った契約の種類を表す情報

▼3段目の「照会機関:JICC」

登録会社が照会を行なった契約の種類を表します。

5.商品名

利用者が申し込みをした商品名

6.申込金額

申し込みした商品の金額

もし、契約が完了しているクレジットカード会社などが信用情報をチェックしているとしたら、途上与信をかけていることになりますね。

返済能力をチェックされていると思うとちょっと気になりますが、個人の信用情報を照会できる加盟企業が私たちの個人信用情報を参照した記録も6ヶ月間残るというのは安心できるポイントなのではないでしょうか?

信用情報機関、信用情報開示のよくある質問

信用情報、個人信用情報の開示請求について、よくある質問をまとめました。

どの信用情報機関に開示請求をするべき?

どの信用情報機関に照会をかけようか迷っているときに、

「気になるなら3社全てに開示請求すべき」

「CICと全国銀行個人信用情報センターに開示請求すべき」

「CICとJICCだけで十分」

など様々なご意見があり、かえって迷ってしまう人も多いと思います。

この3つのご意見はそれぞれ正解なのですが、自分が必要な信用情報や気になる項目、取引のある金融機関によって、自分にとっての正解は変わってきます。

今回実際に開示請求をしてみて「クレジットカードの利用履歴、事故情報(ブラックリスト)」だけを知りたいならCICだけで十分だと感じました。

なぜなら、クレジットカード会社は必ずCICの会員になっているから。

CICだけ開示請求をするだけでも、自分のクレジットカード利用状況はバッチリ把握することができるのです。

キャッシング、カードローンの利用履歴も確認したいならJICCにも開示請求をしましょう。

JICCにはCICに加盟していない中小規模を含む多くの消費者金融が加盟しているので、クレジットカードだけでなく消費者金融などの信用情報もチェックしたいならJICCも必須となります。

「全国銀行信用情報センター」については、気になるなら情報開示してみても良いと思いますが、積極的に行う必要はないと感じています。

全国銀行信用情報センターに加盟している主な金融機関は銀行です。

そのため、「三菱UFJ銀行カードローン バンクイック」などの銀行カードローンを利用していたら全国銀行信用情報センターにも記録が残っていることになります。

しかし、銀行カードローンや銀行系クレジットカードの利用状況が気になるのであれば、大抵のカードローン商品がJICCやCICにも加盟しています。(一部地方銀行カードローンなどは加盟していないこともあります)

または、ほとんどの銀行カードローンには保証会社が付いていて、この保証会社の方でCIC・JICCに加盟していることも多いので、全国銀行信用情報センターでしか保管されていない情報というのが考えにくいんです。

ちなみに「三菱UFJ銀行カードローン バンクイック」もJICCとCICに加盟しているので、全国銀行信用情報センターから信用情報を取り寄せなくてもCICとJICCで利用状況がわかることになります。

まとめると、遅延や異動情報の有無(ブラックリスト入りしているかどうか)を知りたい場合に最優先となるのは「CIC」、中規模の消費者金融も含めて確認したい場合は「JICC」にも開示請求すると良いでしょう。

「せっかくだから全部把握しておこう」と思うなら全国銀行信用情報センターにも照会をかけるとさらに安心です。

CICはクレジットカード契約があればすぐに情報開示することができるので、まずはCICを試してみて、心あたりがある消費者金融の記録が記載されていないなど気になることがあったらJICCの開示請求も行うという流れで良いと思います。

審査に落ちた理由を信用情報機関に教えてもらうことはできる?

結論から言うと、審査落ちの理由を信用情報機関が教えてくれることはありません。

信用情報機関のオペレーターさんが審査結果や審査内容に関することを口にすることはまずありません。

クレジットカード審査や住宅ローン審査に落ちてしまったことをきっかけに信用情報機関に情報開示をしようと考えている人もいると思います。

審査通過のために信用情報を開示するのは正攻法と言えますが、信用情報機関が審査の内容や審査落ちした理由などを教えてくれることは絶対にありません。

というよりもCICやJICCは提供される情報を預かっているだけなので、審査に落ちた理由を知らないのです。

また、開示情報から審査落ちした理由を推測することはできますが、確実な理由は記載されていません。

信用情報を消してもらうことはできる?

異動情報などのネガティブな情報は1日でも早く抹消してほしいものですが、掲載されている内容が事実であれば個人の都合で削除してもらうことはできません。

繰り返しになりますが、信用情報機関はクレジットカード会社、消費者金融などから提供されている情報を保管しているだけなので自由に変更や削除はできないのです。

もし心当たりがない情報があれば、信用情報機関ではなく気になる情報を掲載していた金融機関に問い合わせてみてください。

登録もと金融機関で調査を行なって、不適切な情報であることが確認されたら削除してもらえることもあります。

信用情報の照会は何度も行なってもいいの?ローン会社の印象が悪くならない?

自分の信用情報に照会を行なった記録も、その信用情報機関に6ヶ月間記録されます。(全国銀行個人信用情報センターを除く)

普通に考えると信用情報を照会した記録がクレジットカード会社などに発覚してしまうと審査に影響するように感じられますが、その一方で自分自身の信用情報を確認したことが審査に不利になるというのはおかしく感じられます。

この点は信用情報機関も配慮を行なっていて、自分自身の信用情報を照会した記録はクレジットカード会社などが知ることができないようになっています。

CICの場合

CICは自分が照会をした記録は自分自身には開示されますが、加盟会社が照会をかけた際には回答されないため、開示記録が審査に利用されることなないと明言しています。

Q.会員会社に提供している信用情報は、開示報告書の内容と同じですか?

A.会員各社から当社への情報の照会に際しては、お客様が開示手続きをしていただきました内容と同様のものを回答しております。

ただし、登録元会員名は表示されません。

また、利用記録につきましては、お客様へは開示いたしますが、会員各社には回答をしておりませんので、審査に利用されることはありません。

JICCの場合

JICCも自分の信用情報を開示した事実を加盟店が知ることはないと明言しています。

Q.私が情報開示を申し込んだ事実をJICCの加盟会員が知ることはありますか?

A.お客さまが開示した事実を加盟会員が知ることはございません。

引用元:JICCよくあるQ&A

全国銀行個人信用情報センターの場合

全国銀行個人信用情報センターは、Q&Aにこの部分についての記載がなかったので電話で問い合わせてみました。

回答:お客様が情報を開示したという記録そのものが残りませんので、加盟店に知られることは一切ございません。

私の質問:え!開示記録そのものが残らないんですか?

回答:はい、例えばお客様が情報開示をなさった後にみずほ銀行の住宅ローン審査を受けるとします。その際にお客様が事前に情報開示したという記録は残っていないので、みずほ銀行に知られることはありません。また、この際にみずほ銀行はお客様の信用情報を照会することになりますが、その記録は残ることになります。

つまり、どの信用情報機関に何度信用情報開示をしても、審査に影響することはないということになります。

ネットの質問掲示板に「信用情報を開示したことはローン審査でバレるので、印象が悪い」と言われていることが実際にあるのですが、こういった心配は一切不要です。

信用情報開示請求をするデメリットはある?

信用情報開示請求をすることにデメリットがあるとしたら、費用がかかるということくらいです。

▼信用情報開示費用

| CIC | 1,000円 |

| JICC | 1,000円 ・速達:300円(税込) ・本人限定受取郵便:300円(税込) ・速達+本人限定受取郵便:600円(税込) |

| 全国銀行個人信用情報センター | 1,000円 |

自分の信用情報を開示したことがクレジットカード会社、銀行、消費者金融などの加盟店に知られることがない以上、費用面以外のデメリットはありません。

タイムラグが大きいかも?

これは私が個人的に感じたことでデメリットというほどではありませんが、クレジットカードなどの利用が信用情報機関に反映されるまでのタイムラグが大きいと感じました。

最大で2ヶ月分くらい開きがあるかもしれません。

リアルタイムな情報は得られないことを頭に入れておいたほうがよさそうです。

逆に、これは金融機関が照会をかけたときにも同じタイムラグが発生するということなので、直近の延滞であればクレジットカード会社などに知られることなく審査を受けることができるかも・・・とも思います。

住宅ローン審査の前に自分で信用情報開示した方が良いの?

住宅ローンは、今後の人生を大きく左右する審査になり、住宅ローン審査をきっかけとして信用情報の存在を知る人も多いです。

住宅ローンは、個人で借り入れを行うローン商品の中では最も審査が厳しいと言っても良いでしょう。

そのため、

「消費者金融から借り入れがあると通らない」

「消費者金融から借りてなくても契約が残っていると通らない」

「延滞記録がひとつでもあると通らない」

など、本当か嘘かわからないような情報もネットで流れていますが、この3つは全て本当のことと思って審査に挑んだ方が良いですよ。

自分が該当していないか確認するために信用情報をチェックしてみるというのは非常に有効な手段となります。

ネットの口コミを読んでいると、信用情報を開示することを「自分の信用情報照会をする人は信用情報に自信がない人」とネガティブなことのように考えている人もいるようです。

しかし、少しでも信用情報について知識がある人であれば、大事な大事な住宅ローン審査の前に念のための開示してみようと考えても不思議なことではありません。

私も今回は、住宅ローンの事前審査を受ける前に一応チェックしてみようと思ってCICとJICCに開示請求をしてみました。

特に過去にクレジットカードの支払いなどを延滞した心当たりはなかったのですが、自分の信用情報というものに興味もありましたし。

また、不動産会社の方と住宅ローンの話をした時に、私が「住宅ローン審査に落ちるってどんな状況があるんですか?」と聞いたら、「融資希望額が年収に見合っていないなどのわかりやすいものでなければ、自分でも気がついていなくてブラックリスト入りしていたという人も多いですね」と言っていました。

ブラックリストは、簡単にいうと延滞の記録(異動情報)がある、任意整理や自己破産などの債務整理の記録があるなど信用情報にネガティブな要素がある状態です。

やはり「ブラックリストの人は住宅ローン審査に通らない」というのは不動産業界の常識のようです。

また、話の続きで「消費者金融から借りてるとか、クレジットカードを長期延滞した、あと最近よくあるのはスマホ本体代金の分割払いの未納でブラックになったという話も聞きます」と言っていました。

ただ、その一方で「不思議なんですけど、自己破産をした人でまだ信用情報にその履歴があっても、住宅ローン審査に通る人もいるんですよね~。特に年収が高いという感じじゃなくても・・・」とも付け加えていました。

理由はわからないそうですが、ブラックが解除されていなくても稀に審査に通る人もいるのだそうですよ。

この不動産会社の方から「もし気になるのであれば、うちで代理で信用情報を取り寄せることもできます」と言われたのが、今回私が「よし!自分で取り寄せよう」と思った最終的なきっかけです。

住宅ローンについては専門家ではないのであくまでも私個人の感覚ですが、住宅ローンの貸付を行うわけでもない不動産会社が個人信用情報を知る必要はないはずですし、まず見せたくありません。

取り寄せた信用情報は不動産会社に見せてもいいの?

不動産会社によっては「信用情報を自分で取り寄せて提出して欲しい」と言われることもあるようですが、CIC・JICC・全国銀行個人信用情報センターはこの点について注意喚起とも受け取れる内容をQ&Aに掲載しています。

Q.開示した結果を、不動産会社や自分が勤務する会社に提出して見せてもいいのですか?

A.開示した内容はプライバシーの観点からも大切なものです。第三者に提出または見せることによって、あなたの権利が損なわれる恐れがあります。

また、それによって生じた迷惑や損害について、当社は責任を一切負いません。そのことをご理解いただいたうえで、ご自身で判断してください。

Q.開示結果を不動産会社や勤務先等の第三者に提出してよいですか?

A.開示書の内容は、お客さまの大切な個人情報、信用情報が記載されています。

従いまして、第三者に見せたり提供することは、悪用される場合もありますので、十分にお気をつけください。

なお、お客さま自身で開示書の内容を第三者に見せたり提供した事により、何らかの損害を被ったとしても、当社は一切責任を負いません。引用元:JICC「よくあるQ&A」

Q.開示報告書を不動産会社や自分が勤務する会社に見せてもいいですか。

A.開示報告書は、信用情報が正確に登録されていることをご本人にご確認いただくためにお渡しするものです。ご本人のプライバシーに係る重要なものですので、他人に見られることのないよう十分ご注意ください。

開示報告書を他人に見せたことにより損害等が生じたとしても、当センターは一切責任を負いません

不動産会社に提出する・しないは個人の判断ですが、これらの回答を読んで、かつリアルな自分の個人信用情報報告書を見て、改めて直接住宅ローン審査をするわけではない不動産会社に大事な信用情報を提出する必要はない(というか提出するのが怖い)と判断しました。

不動産会社が信用情報を確認しないと住宅ローン審査を受けられないということもありませんので、もし取得するように言われたら必須の手続きではないはずだけど何に使うのか?ということを確認して、慎重に判断するようにしましょう。

どうしても自分で判断できない時には周囲の信頼できる人たちに相談してみてくださいね。

信用情報報告書はプライバシーのかたまりです。「言われるがままに提出する」ということだけはないようにしましょう。

信用情報開示請求(CIC・JICC)のまとめ

まずいちばんお伝えしたいのは、信用情報開示請求を行っても今後のローン審査などに影響することは絶対にないということ。

ネットでは「自分の信用情報を開示すると、信用情報に自信がないと思われて銀行などに怪しまれる」とも言われていますが、照会した情報が金融機関に知られることがないということは信用情報機関が明言しています。

開示請求そのもので不利益を被ることは絶対にありませんので、この点についてはどうか安心してください。

手数料はかかりますが、1社あたり1,000円でできますし住宅ローン審査前などの非常に重要なときや、「クレジットカード審査に何度も落ちてしまうけど、審査落ちする心当たりがない」というときなどにも原因をチェックするための有効な手段です。

特にCICならインターネットで簡単に照会できて、情報量もJICCより多いので「とりあえず自分の信用情報を見てみたい」という人にもおすすめです。

ただ、かなりシビアに(特にCIC)記載されているので、滞納があったりすると過去の自分にショックを受けることもありそうだと感じました。

銀行、クレジットカード会社、消費者金融などが信用情報としてどのような内容をチェックするのかを知ることができるだけでも有意義だと思いますので、気になるのであれば信用情報の開示請求を試してみると良いでしょう。