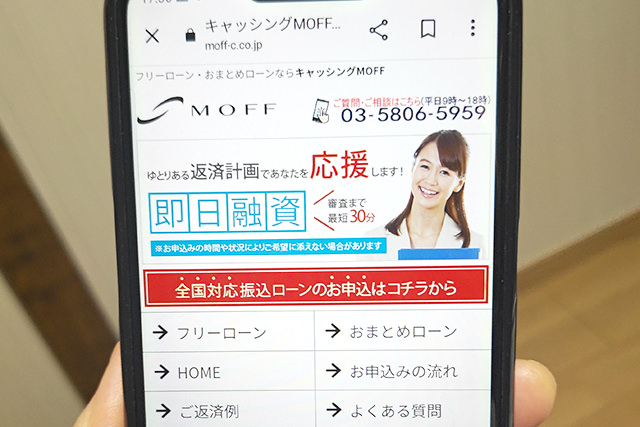

MOFF(旧キャッシングエニー)口コミ【1day ダイレクト】審査は甘いの?

MOFF(モフ)は東京都台東区北上野に1店舗で運営する消費者金融です。

以前は「キャッシングエニー」という会社名で運営していたのですが、2023年3月より心機一転「株式会社MOFF」に名称変更して運営を行っています。

ここでは、MOFF(旧キャッシングエニー)口コミ・評判、審査難易度、「1day ダイレクト」「フリーローン・ビッグ」の金利、限度額、の審申し込みの流れなどをご紹介しています。

MOFF(旧キャッシングエニー)はどんな消費者金融?

▼MOFFの会社概要・企業情報

| 商号 | 株式会社MOFF (キャッシングMOFF) |

| 所在地 | 〒110-0014 東京都台東区北上野1-1-12 吉川ビルディング3F |

| 設立 | 平成 21 年 5 月 22 日 |

| 電話番号 | TEL: 03-5806-5959 FAX: 03-5806-5900 |

| 営業時間 | 平日9:00~18:00 |

| 登録番号 | 東京都知事(5)第31250号 |

| 日本貸金業協会 | 第005533号 |

| 公式サイト | こちら |

東京都台東区北上野に拠点を置くMOFFは、以前キャッシングエニーという会社で運営を行っていました。

2023年3月27日にエニーをMOFFに社名変更し、現在も貸金業を継続しています。

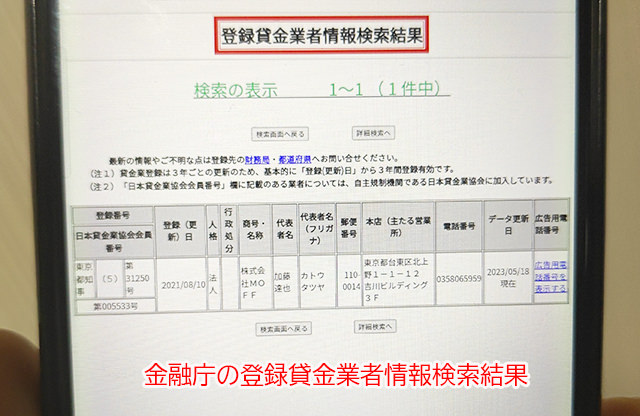

登録貸金業者情報検索ページで、MOFFの貸金業登録番号「東京都知事(5)第31250号」を調べてみました。

株式会社MOFFの名称で登録されていることが確認できました。

貸金業登録は3年ごとの更新が必要で、(5)の数字は更新回数を表しています。MOFFは2023年に社名を変えたのですが、キャッシングエニーの頃からの更新回数になっているようです。

貸金業として15年以上の運営実績がありますので、信頼できる貸金業者と言って良いでしょう。もちろんMOFF(旧キャッシングエニー)はヤミ金ではありません。

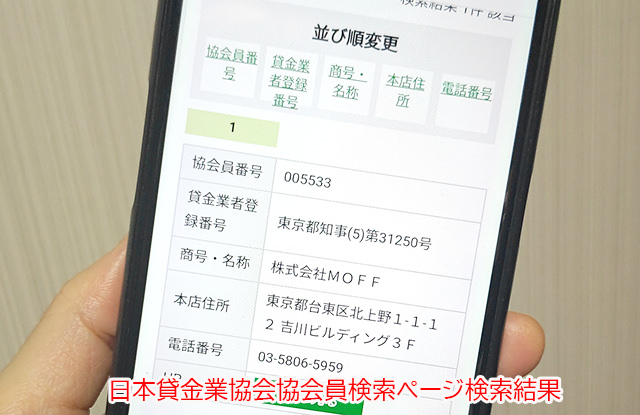

さらに、日本貸金業協会協会員検索ページで日本貸金業協会の加盟番号「第005533号」も調べてみました。

日本貸金業協会にも加盟していることが確認できました。加盟は必須ではなく任意ですが、大手消費者金融を始め多くの貸金業者が加盟しています。非加盟よりは加盟業者の方が安心できると言って良いでしょう。

MOFF(旧キャッシングエニー)が扱うローンの特徴

MOFFの特徴を確認していきましょう。

MOFF には5つのローン商品が用意されています

MOFFには以下の5つのローン商品があります。

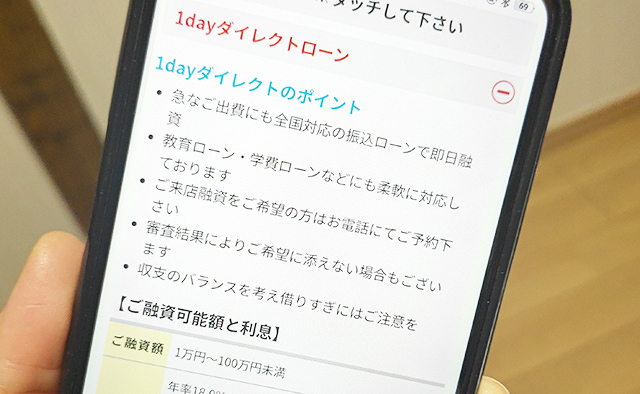

1day ダイレクト

| 申込対象者 | 満20歳以上で定期収入のある方 |

| 融資限度額 | 1万円~100万円 |

| 金利(実質年率) | 15.0%~20.0% |

| 返済方式 | ・元利均等返済方式 ・一括返済方式 |

| 返済期間(回数) | 2ヶ月~最長5年(2~60回) |

| 遅延損害金(実質年率) | 20.0% |

| 担保・連帯保証人 | 原則不要 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 借入方法 | ・店頭窓口 ・口座振込 |

| 即日融資 | 不可 |

| 返済方法 | ・店頭窓口 ・口座振込 |

| 郵便物はある? | 来店できればなし |

| 無利息サービスはある? | なし |

1day ダイレクトはMOFFのいちばんスタンダードな商品で、融資金額は1万円~100万円のフリーローンになります。

フリーローンとアコムなどのカードローンの違いは、カードローンが限度額の範囲内で何度でも借りられることに対して、MOFFのようなフリーローンは融資額をまとめて借りるところです。

審査によって融資額が10万円になった場合、カードローンなら1万円だけ借りて、あとは再度お金が必要になったときにローンカードを使ってATMから借りるということができるのですが、フリーローンは最初にまとめて10万円を借りることになります。

追加融資を受けたい場合は再審査を受ける必要があり、通過できたら借りることができます。

フリーローン形式での融資は、中小規模の消費者金融がよく採用している貸付方法ですが、借りたいときにいつでも追加融資を受けられるわけではないということは覚えておきましょう。

フリーローン・ビッグ

| 申込対象者 | 満20歳以上で定期収入のある方 |

| 融資限度額 | 100万円~300万円 |

| 金利(実質年率) | 12.6%~15.0% |

| 返済方式 | 元利均等返済方式 |

| 返済期間(回数) | 最長10年(120回) |

| 遅延損害金(実質年率) | 20.0% |

| 担保・連帯保証人 | 原則不要 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 借入方法・返済方法 | ・店頭窓口 ・口座振込 |

MOFFの「フリーローン・ビッグ」は最低100万円からの融資を行う大口のローンになります。

申し込み条件は満20歳以上で定期収入のある方となっていますので1day ダイレクトと変わりませんが、最低でも100万円を余裕を持って返済できる収入と返済能力が求められますので審査は甘くはありません。

100万円を超える高額融資を希望する場合は、こちらのフリーローン・ビッグを検討しましょう。

おまとめローン

| 申込対象者 | 満20歳以上で定期収入のある方 |

| 融資限度額 | 50万~500万 |

| 金利(実質年率) | 5.0%~15.0% |

| 返済方式 | 元利均等返済方式 |

| 返済期間(回数) | 最長10年(120回) |

| 遅延損害金(実質年率) | 20.0% |

| 担保・連帯保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 借入方法・返済方法 | ・店頭窓口 ・口座振込 |

おまとめローンは、他社消費者金融やクレジットカードショッピング枠の借り入れを、MOFFおまとめローンで借りなおすことで、返済しやすくして完済を目指すためのローンです。

MOFFおまとめローンは総量規制の対象外になりますので、すでに年収の3分の1の借り入れがある人でも全額借りなおすことも可能です。

金利は5.0%~15.0%ですので、消費者金融から20.0%、18.0%で借りている場合は、金利も下げることができます。

事業者ローン

| 申込対象者 | 満20歳以上で定期収入のある方 |

| 融資限度額 | 100万円~500万円 |

| 金利(実質年率) | 6.9%~15.0% |

| 返済方式 | 元利均等返済方式 |

| 返済期間(回数) | 最長10年(120回) |

| 遅延損害金(実質年率) | 18.0% |

| 担保・連帯保証人 | 原則不要 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 借入方法・返済方法 | ・店頭窓口 ・口座振込 |

事業者ローンは個人事業主や中小企業の経営者向けのローン商品です。一般の消費者金融から借りたお金は事業性資金として利用できないことがほとんどなのですが、MOFF事業者ローンは事業性資金として利用することができます。

資金繰り、銀行からの融資を待つ間のつなぎ融資、設備投資などの事業運営のために使うことももちろんできますし、これから事業を開始したいという新規事業・開業にも利用可能です。

経営実績がなくても融資してもらえるところもポイントですね。

不動産担保ローン

| 申込対象者 | 満20歳以上で定期収入のある方 |

| 融資限度額 | 200万円~1億円 |

| 金利(実質年率) | 5.0%~12.8% |

| 返済方式 | 元利均等返済方式 |

| 返済期間(回数) | 最長30年(360回) |

| 遅延損害金(実質年率) | 20.0% |

| 担保・連帯保証人 | 担保:不動産 保証人:原則不要 |

| 必要書類 | ・本人確認書類 ・収入証明書類 ・不動産に関する書類 |

| 借入方法・返済方法 | ・店頭窓口 ・口座振込 |

不動産担保ローンはお持ちの不動産を担保にして最高1億円の融資を受けることができるローンです。

返済期間は最長30年(360回)まで設定できますので、余裕を持った返済が可能になります。

不動産は夫婦で共有名義、持分などでも相談できます。

なお、本記事では、1day ダイレクトとフリーローン・ビッグについて解説しています。

MOFFのローンは全国から申込できます

MOFFの申し込み方法は、

・インターネット

・郵送・FAX

・電話

・来店

と柔軟に用意されていて、借入方法も店頭窓口と口座振込がありますので、全国から利用することができます。

MOFFの利用対象者

| 公務員・正社員 | 申込可能 |

| 派遣社員 | 申込可能 |

| 契約社員 | 申込可能 |

| 個人事業主・法人代表 | 申込可能 ※1day ダイレクト、フリーローン・ビッグは事業性資金としては利用不可。 |

| パート・アルバイト | 申込可能 |

| 専業主婦・主夫 | 配偶者貸付で申し込み可能 |

| 学生 | 20歳以上でアルバイトなどの収入があれば申込可能。18歳、19歳は不可。 |

| 年金受給者 | 申込可能 |

MOFFの申し込み条件は20歳以上であることと安定収入があることのみですので、幅広い人を対象にしています。

こういった消費者金融は審査もそこまで厳しくない(むしろ甘め)ので、審査にあまり自信がないという人でもそこまで心配する必要はないかと思います。

MOFFなら専業主婦・主夫でも借りることができます

MOFFの申し込み条件は満20歳以上で定期収入のある方となっていますが、配偶者に安定した収入があれば専業主婦・主夫の方も申し込みができます。

個人が消費者金融から借りられる金額は総量規制によって合計年収の3分の1と定められているため、通常は年収が0円の専業主婦・主夫が借りることはできません。

MOFFは、総量規制の例外である配偶者貸付に対応していて、この配偶者貸付のルールに基づいて専業主婦・主夫にも融資しているのです。

配偶者貸付で融資を受けるには、配偶者の同意書、住民票などの夫婦関係を証明する書類などが必要になるため内緒で借りることはできず、審査も煩雑になりますが、専業主婦OKの貸金業者をお探しの方には助かる仕組みです。

MOFFの融資額と金利

| 融資額 | 金利(実質年率) | |

| 1day ダイレクト | 1万円~100万円 | 15.0%~20.0% |

| フリーローン・ビッグ | 100万円~300万円 | 12.6%~15.0% |

MOFF「1day ダイレクト」の融資額と金利

MOFF「1day ダイレクト」は融資額1万円~100万円で、金利は15.0%~20.0%となっていますね。

融資額にも金利にも幅がありますが、初回申し込みで実際に借りられる金額にはだいたい相場があって、口コミを元に考えると5万円~20万円程度になると思われます。

融資額は属性と信用情報によって決まるのですが、初回は確実に返済可能と思われる金額だけを融資しますので高額融資は期待できません。

口コミでも15万円希望だったけど5万円しか融資してもらえなかったという方もいらっしゃいました。

もちろん、職業が公務員で他社からの借り入れ経験がないようなホワイトの方なら高額融資も期待できますが、他社から借り入れがあって大手の審査には通らないというような状況でしたら少額融資になってしまいます。

金利は、限度額が高くなるほど低くなります。

▼利息制限法に基づく上限金利

| 借入額(限度額) | 利息制限法による上限金利 |

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

※出資法の上限金利は20.0%

消費者金融の金利は利息制限法によって、10万円未満なら20.0%まで設定して良いことになっています。

MOFFは10万円を下回る融資を行うこともありますので、この場合は上限金利の20.0%になってしまいます。

10万円~100万円未満であれば18.0%になりますが、ほとんどの人が最初は少額融資になりますので100万円を超えることはありません。

MOFF「1day ダイレクト」では、融資額は少額で、金利は20.0%または18.0%になるケースがほとんどだと思います。

MOFF「フリーローン・ビッグ」の融資額と金利

MOFF「フリーローン・ビッグ」は融資額100万円~300万円、金利は12.6%~15.0%です。

最低融資額が100万円ですので高額融資が可能で上限金利も15.0%と低いのですが、1day ダイレクトと比べると審査ハードルがガツンと上がります。

フリーローン・ビッグも総量規制に該当するローンなので、100万円の融資を受けるには年収300万円以上、300万円の融資なら900万円以上必要になるのですが、総量規制に抵触しないことというのは最低条件ですので、返済能力はさらに厳しく審査されることになります。

最初は1day ダイレクトでコツコツと返済実績を積んでから、フリーローン・ビッグの審査を受けるというやり方の方が審査に通過しやすいかもしれませんね。

MOFFは限度額を増額できる?

MOFFは限度額の増額も可能です。口コミでも、初回は10万円という少額融資でしたが6か月間返済実績を積んでから増額審査に申し込みをしたら20万円可決だったという方もいらっしゃいます。

増額審査に通過するには次のことに気を付けて下さい。

1.延滞しないこと

増額審査でも信用情報をチェックされますので、MOFFの返済と他社返済に遅れがあると増額しもらうことはできません。

延滞しているのに増額を希望しているということは返済能力に不安ありとなってしまうので、追加で融資してもらうことはできないのです。

2.他社借り入れ件数・金額を増やさないこと

他社での借り入れも増えていて、MOFFでも追加融資を希望しているということは、やはり返済能力に大きな不安があることになってしまいますので、増額は厳しいでしょう。

また、MOFFは総量規制に抵触する融資は絶対に行いませんので、年収の3分の1ギリギリの借り入れがある人も融資を受けることができませんのでご注意ください。

3.最低でも6か月間は返済を続けること

増額審査ではこれまでの返済実績をチェックされますので、最低でも6か月間は延滞せずに返済を継続して、あなたがきちんと返済する人であることを証明しましょう。

延滞せずに返済実績を積む期間は長ければ長いほど良いですよ。

MOFFの借入方法

MOFFの借入方法は、店頭窓口と口座振込があります。

来店して契約手続きができる方はMOFFの店頭窓口でお金を借りることができます。

MOFFへ来店できない方はご指定の口座に振込で融資をしてくれます。

以前は最短30分審査が可能だったので、審査通過後に来店して本審査・契約と進めば即日融資で借りることができました。

現在は審査に2日程度かかってしまいますので、来店可能な人でも即日融資で借りることはできません(電話で確認済み)。

MOFFの返済方法

MOFFの返済方法は、店頭窓口または口座振込になります。

来店可能な方は、店頭窓口で返済をすれば手数料がかかりません。

口座振込返済の手数料は利用者負担になりますので、できるだけ手数料が少ない返済方法を確認しておくと良いでしょう。

お使いの金融機関によっては、ATM手数料が月に数回無料になったり、インターネットバンキングの振込手数料がATMや銀行窓口からの振込よりも安く設定されていることがありますよ。

MOFFの返済日はいつ?

MOFFに決まった返済日はなく、契約手続きをするときに毎月1回の返済日を自由に決定することができます。

お給料日の数日後にするなど、延滞しにくい日を設定するようにしましょう。

MOFFの毎月の返済額は?

MOFFの毎月の返済額に最低返済額は設けられておらず、借り入れ金額、返済期間、金利によって決めることができます。

返済方式は元利均等方式なので、元金と利息の合計額で毎月同じ金額を返済していくことになります。返済期間は最長5年(60回)ですが、あまりにも長くなってしまうと利息が大きくなりますので気を付けましょう。

例えば、金利18.0%で10万円借りて10回(10か月)で返済するなら、毎月の返済額は10,900円、利息の合計は8,420円になります。

| 返済回数 | 毎月の返済額 | 元金 | 利息 | 残高 |

| 1回目 | 10,900円 | 9,376円 | 1,524円 | 90,624円 |

| 2回目 | 10,900円 | 9,563円 | 1,337円 | 81,061円 |

| 3回目 | 10,900円 | 9,665円 | 1,235円 | 71,396円 |

| 4回目 | 10,900円 | 9,847円 | 1,053円 | 61,549円 |

| 5回目 | 10,900円 | 9,962円 | 938円 | 51,587円 |

| 6回目 | 10,900円 | 10,114円 | 786円 | 41,473円 |

| 7回目 | 10,900円 | 10,289円 | 611円 | 31,184円 |

| 8回目 | 10,900円 | 10,425円 | 475円 | 20,759円 |

| 9回目 | 10,900円 | 10,594円 | 306円 | 10,165円 |

| 10回目 | 10,320円 | 10,165円 | 155円 | 0円 |

| 合計 | 108,420円 | 100,000円 | 8,420円 | 0円 |

MOFFの返済シミュレーション

借入金額と返済期間ごとの返済シミュレーションを掲載しています。返済のイメージをつかんで下さい。

▼借入額10万円(金利18.0%)

| 返済回数 | 毎月の返済額 | 返済総額 | 利息合計 |

| 10回 | 10,900円 | 108,420円 | 8,420円 |

| 12回 | 9,157円 | 109,868円 | 9,868円 |

| 18回 | 6,369円 | 114,630円 | 14,630円 |

| 24回 | 4,981円 | 119,515円 | 19,515円 |

▼借入額15万円(金利18.0%)

| 返済回数 | 毎月の返済額 | 返済総額 | 利息合計 |

| 12回 | 13,735円 | 164,806円 | 14,806円 |

| 18回 | 9,554円 | 171,946円 | 21,946円 |

| 24回 | 7,471円 | 179,280円 | 29,280円 |

| 36回 | 5,405円 | 194,524円 | 44,524円 |

▼借入額20万円(金利18.0%)

| 返済回数 | 毎月の返済額 | 返済総額 | 利息合計 |

| 12回 | 18,313円 | 219,742円 | 19,742円 |

| 18回 | 12,738円 | 229,267円 | 29,267円 |

| 24回 | 9,962円 | 239,043円 | 39,043円 |

| 36回 | 7,206円 | 259,381円 | 59,381円 |

※シミュレーション結果と実際の返済額は異なる場合があります。参考値とお考え下さい。

追加返済(随時返済・任意返済)もできる?

お財布に余裕があるときは、毎月の決まった返済額よりも多く返済することも可能です。

借入残高をまとめて返済する一括返済にも対応しています。

借入残高を知りたいときは、電話または店頭窓口で教えてもらえますので常に確認しておいて早期完済を目指しましょう!

MOFFの審査は甘い?審査難易度について

のちほどご紹介するMOFFの口コミを読んでいただければ審査難易度の想像がつくかと思いますが、決して厳しい審査は行っていません。

むしろ、ブラックにも対応しているため審査難易度は低い(甘い)と言って良いでしょう。

信用情報機関への照会は必ず行われる

MOFF審査では信用情報機関に照会をかけて、他社借り入れ・返済の実績、延滞の有無、クレジットカードの利用状況などを必ず確認します。

他社借り入れ状況は申込の際に自己申告することになるのですが、ここで申告したことと信用情報機関に保有されている内容に差異があると「審査に通過するために嘘をついているのでは?」と思われるので、必ず正確な情報を記入して下さい。

「ブラック⇒即否決」とはならない!

MOFF(旧キャッシングエニー)の口コミでは、自己破産をしたけど審査に通過できた人、任意整理後だけど借りられたという声がたくさん報告されています。

大手消費者金融ではブラックの人に融資することは決してありませんので、そういう意味では審査が甘いと言って良いでしょう。

少額融資になる可能性もある

MOFFでは「5万円だけ借りられた」「10万円借りられた」というように、少額融資を受けられたという声も複数見られます。

これは、返済能力にはやや不安があったり総量規制一歩手前の状態でも、5~10万円の少額なら問題ないだろうという判断だと思われます。

MOFFはギリギリの人を否決にするのではなく、可能な限り融資を行ってくれる姿勢がある消費者金融と言えそうです。

MOFFの審査落ちする理由

ブラック対応の実績も多いMOFFですが、以下のことに該当すると審査に落ちる可能性がでてきてしまいますのでくれぐれもご注意下さい。

総量規制に抵触する

MOFFは正規の貸金業者ですので、総量規制に抵触する金額を融資することはありません。年収300万円なのに、すでに100万円以上借りている場合は審査に通ることはできないでしょう。

ブラックすぎる

任意整理をしたのに他社の返済が遅れているなど、ブラックの内容によっては融資してもらえないこともあります。

ブラック対応の消費者金融では、「過去にうまく返済できなかったことはあったけど、現在はしっかりとした返済能力がある人」に融資を行う傾向があります。

現在の返済能力に不安があると判断されてしまったら否決となってしまうでしょう。

MOFFの口コミ・評判

社名変更となってまだ間もないためか、MOFFに対する口コミはほとんど見つけることができませんでした。

ここでは旧キャッシングエニーを含むMOFFの口コミを評判が良いものと悪いものに分けて一部抜粋・編集してご紹介します。

MOFF(旧キャッシングエニー)の良い口コミ・評判

・任意整理から3年のブラックです。毎月3万円ずつ返済していることを伝えましたが15万円OKでした。ブラック対応というのは本当みたいです。

・5社の審査に落ちて、申し込みブラックの可能性もありましたが、MOFFで借りることができました。

・自己破産から2年しか経っていませんが、どうしてもお金が必要でした。事情も詳しく聞かれましたが20万円貸してくれました。

・過去に債務整理をしたことがあり、大手消費者金融からは借りられない状態です。友達から紹介された旧キャッシングエニーに相談するとすぐに審査してもらえました。希望額を借りることはできなかったので5~10万円程度の少額融資が多いのかもしれませんが助かりました。

・他社2軒から120万円の借り入れがありますが、旧キャッシングエニーで10万円可決でした。助かります。

・旧キャッシングエニーのローンはカードローンではなくフリーローンになります。何度でも気軽に借りることはできませんが、かえって借りすぎの予防になりました。

・5社続けて否決の申し込みブラック状態です。旧キャッシングエニーで10万円可決でした。

・自分はアルバイト勤務です。大手消費者金融の審査には通過できなかったので旧キャッシングエニーを選びました。結果は可決でした。

・3か月前に自己破産をしました。免責から時間が経っていないのでダメかと思いましたが15万円融資してもらえました。

・旧キャッシングエニーのおまとめローンでお世話になりました。4社から合計100万円借りていましたがおまとめローン可決となったので、低金利で全額借りなおすことができました。

MOFF(旧キャッシングエニー)良い口コミでは、審査に通過できた人のコメントをたくさん見つけることができました。

特に多かったのが債務整理をしたブラックの人や、申し込みブラックの人の審査可決の声です。

ブラック対応の消費者金融はいくつかありますが、申し込みブラックでも融資をするところは珍しいですよ。

事情があって審査にあまり自信がないけどお金が必要・・・という方でも通過できる可能性が十分にあると感じます。

MOFF(旧キャッシングエニー)の悪い口コミ・評判

・申し込みをしたのですが1週間経っても連絡がありません。

・15万円希望しましたが5万円しか借りられませんでした。ブラックなので仕方がないのかもしれませんが、これでは足りないです・・・。

・ブラックではないはずですが、20万円希望で否決でした。

・電話対応してくれたのが男性スタッフでしたが、とても横柄な態度で不快でした。しかも審査は否決。最悪です。

MOFF(旧キャッシングエニー)の悪い口コミは、審査に通過できなかったという残念な声と、電話対応の悪さを指摘する声に二分されていました。

審査が否決になって悪い口コミを投稿するケースは全国の消費者金融でありますので、あまり気にする必要はありません。審査の結果、融資できないと判断されてしまったのでしょう。

ただ、電話対応が悪いという声は気になります。

中小規模の消費者金融の申し込みでは、特にブラックの場合はかなりプライベートな質問もありますので、無愛想に聞かれると不安も大きいかと思います。

MOFFの電話対応はどうだった?

実際にMOFFに電話をかけてみて、対応を確認してみました。

平日の営業時間内にかけたのですが、1度目のコールでは電話がつながらず留守電になりました。

2回目も繋がるまでに10コール以上かかりましたが男性スタッフが対応してくれました。

電話対応は一般企業の若手社員さんと同じような感じで、口調が怖いとか、不快に感じる応対はまったくありませんでした。

こちらの質問にもよどみなく回答してもらえましたし、ホームページの情報と異なる部分も丁寧に教えてもらえました。

電話対応があまり良くないスタッフさんもいらっしゃるのかもしれませんが、丁寧に応対してくれる方もいらっしゃるようです。

MOFFの審査申し込み方法

MOFFの審査申し込み方法は、「インターネット」「郵送・FAX」「電話」「来店」があります。

MOFF の審査申込~融資までの流れ

1.MOFFへの申込み手続きを行う

MOFF公式サイトにインターネット申し込みフォームがありますので、必要事項を記入して送信します。

申し込み用紙はMOFF公式サイトからダウンロードできます。

ダウンロードはこちら(PDFが開きます)https://moff-c.co.jp/yuushi.pdf

記入して、郵送またはFAXで送信します。

〇送付先

FAX:03-5806-5900

郵送:〒110-0014

東京都台東区北上野1-1-12 吉川ビルディング3F

営業時間内にMOFFに電話をかけて融資希望であることを伝えます。審査に必要な項目をヒアリングされますので正確に回答しましょう。

電話番号:03-5806-5959

営業時間:平日9:00~18:00

MOFF店舗に来店して審査を受けることもできます。来店前に電話をかけて予約をするとスムーズに審査してもらえます。

ただし、来店しても即日融資で借りることはできませんし、審査に通過できるとも限らないことは覚えておきましょう。

▼申込みの情報

・商品名:フリーローン・おまとめローンを選択

・希望金額

・債務整理の経験

▼お客様の情報

・お名前

・フリガナ

・生年月日

・性別

・携帯番号

・自宅番号

・E-MAIL

▼お住まいの情報

・ご住所

・住居形態

・家族構成

・居住年月

・家賃・ローンの負担額

▼お勤め先の情報

・会社名

・会社住所

・会社電話

・雇用形態

・入社年月

・給料日

・年収

▼現在の借入れ状況

・借入れ件数

・入れ総額

▼その他の情報

・ご希望の連絡先

・連絡希望日・時間

2.審査

MOFFでは、申込者ひとりひとりに専任スタッフがついて、審査を行います。

インターネット申し込み、郵送・FAX申し込みでは、申し込み内容確認のためにMOFFから電話がかかってきますので対応しましょう。

他社借り入れがある場合や債務整理歴がある、ブラックの人などは事情を詳細に聞かれますので正確に回答するようにしてください。

3.審査結果のお知らせ

審査に通過した人にのみ、審査結果のお知らせがあります。

待っている間不安になってしまいそうですが、早ければ2営業日程度でお知らせがあります。

4.本審査

MOFFの本審査が行われます

必要書類の提出を求められますので、案内があった書類を提出するようにしましょう。

必要な場合には在籍確認も行われます。

5.契約・融資

本審査に通過したら契約手続きになります。

MOFFに来店できる場合は来店しましょう。店頭で融資金を受け取ることができます。契約書類も店頭受取りになるので、自宅に郵送物が送られてくることもありません。

MOFFに来店できない場合は郵送契約になります。契約書類が自宅に送られてきますので記入捺印して、返送します。

契約書類の確認が取れたら口座振込で融資実行となります。

MOFFの審査時間は最短2日程度

MOFFの公式サイトには最短30分融資と記載がありますが、電話で確認したところ現在は即日融資には対応していないとのことでした(2023年6月現在)。

早くても2日程度かかると言われましたので、申し込み内容によってはもっと時間がかかるものと思われます。

さらに、来店できない場合は郵送契約になるので、契約書類のやりとりに時間がかかることになります。

MOFFは時間に余裕がある人向けの消費者金融と言えそうです。

融資を急いでいる方、即日融資を希望する方はお金を借りる即日融資ガイド110番をご覧になり、他社を検討してみて下さい。

MOFFの在籍確認について

在籍確認は必要な場合に行われることになります。

少なくとも仮審査の段階で、勤務先に勝手に電話をされるようなことはありません(電話確認済み)。

在籍確認の有無については仮審査通過後の電話案内で教えてもらえますので、対応できるようにしておきましょう。

MOFFからの在籍確認の電話は、会社名ではなく審査担当者個人名でかかってきますので、勤務先に借り入れに関する電話だとバレることはありません。ご安心ください。

心配な場合は電話に出そうな人に「クレジットカードに申し込んだから、在籍確認の電話かかってくるかもしれません」と一言伝えておくとあまり不審に思われることもないでしょう。

MOFFの必要書類

MOFFでは、仮審査の段階では書類の提出は不要です。本審査に入ってから提出することになりますので、慌てて用意しなくても大丈夫です。

本人確認書類

本人確認書類は必須書類となります。

・保険証

・パスポート

など

収入証明書類

収入証明書類は、50万円以上の融資を希望する場合と、他社借り入れ額との合計が100万円を超える場合に必要になりますが、金額に関係なく提出を求められる場合もあります。

・直近の給与明細2か月分

・源泉徴収票

・確定申告書

など

また本人確認書類と現住所が異なる場合は、現住所が記載された以下の書類も必要になります。

・ 社会保険料の領収書

・ 国税・地方税の領収書

※発行から6か月以内のもの

MOFFのメリット・デメリット

最後にMOFFのメリット・デメリットをまとめます。

MOFFのメリット

・全国から申込可能

MOFFのメリットはブラックの人や申し込みブラックでも借りられたという口コミが多数あり、確実にブラック対応の消費者金融であるところです。

もちろん返済能力によっては否決となることもありますが、ブラックだから即審査終了とはならず、丁寧に事情を聞いてもらえます。

申し込みブラックの人も喪明けを待たずに申し込みしてみても良いかと思います。

MOFFのデメリット

・金利が高め

MOFFのデメリットには、現在即日融資に対応していないことが挙げられます。

公式サイトにも堂々と「即日融資」「審査最短30分」と書いてあるので、この点は非常に残念なところです。

また上限金利が20.0%で、他の中小規模の消費者金融と比べても高い傾向にあります。

融資額が10万円に満たなかったら20.0%で借りることになりますのでお得とは言えません。

デメリットはあるものの、ブラックの人も申し込みブラックでもチャンスがあるというメリットの方が大きいかと思います。個人的にはMOFFの電話対応、接客態度も普通に良いと感じました。

大手の審査に自信がない人はMOFF(旧キャッシングエニー)を検討してみると良いでしょう。