闇金の手口・見分け方 お金を借りると地獄の始まり!?

闇金というと漫画やドラマに出てくるようないかにも怖そうな人が営業しているものと思いがちですが、闇金の手口を調べてみると現実の闇金はいかにも闇金!というような風貌や営業の仕方をしていません。

大手消費者金融や銀行などで融資を受けるときには気にしないかも知れませんが、もし名前を知らない貸金業者や親切な個人からお金を借りようとしてるのであればいったん立ち止まって闇金ではないかよく調べてみましょう。

ここでは、闇金の手口や、闇金の見分け方、闇金でお金を借りてしまった時の恐ろしさ・デメリット、ソフト闇金の特徴、闇金でお金を借りてしまったときの対処方法などを解説します。

闇金とは?闇金かどうか見分けるポイントは?

闇金とは、違法に営業している貸金業者のことです。まっとうな貸金業者であれば、貸金業法などのルールを守って営業していますが、闇金はそうしたルールを無視して営業しています。

具体的にどのようなルールを無視しているのかを知ると、正規の貸金業者なのか闇金なのかを見分けるヒントになりますよ。

まずは、闇金の可能性があるのかどうかを判断するために最低限調べたい2つのポイントをご紹介します。

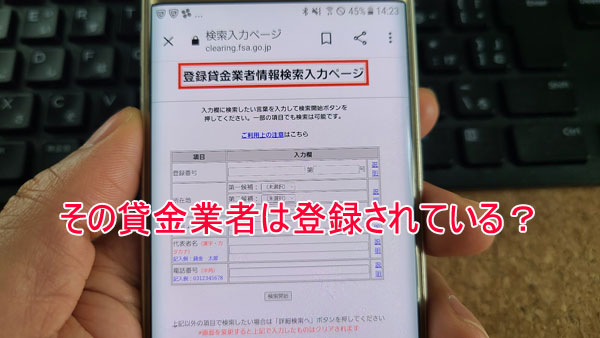

1.国や都道府県に登録している貸金業者か

貸金業を営む場合、国(財務局)や都道府県に登録が必要です。この登録をせずに営業しているという時点で正規の貸金業者ではありません。

登録があるかどうかは、こちらの金融庁の登録貸金業者情報検索を使って調べることができます。

正規業者と似た登録番号を使っていたり、適当な登録番号を掲載している闇金もありますので、疑わしい場合は財務局や都道府県の貸金業担当課に問い合わせて、本当に登録がある貸金業者なのか確認しましょう。

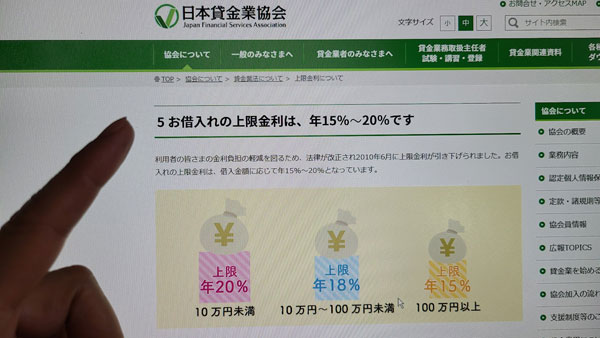

2.金利は適正かどうか

登録者情報に掲載されていたから一安心…というわけにもいきません。登録して営業していても、貸金業法に定められた金利よりも高い金利で貸し付けていればそれは闇金です。

利息の上限については、利息制限法という法律によって次のように決められています。

元本の額が十万円未満の場合 年二割

元本の額が十万円以上百万円未満の場合 年一割八分

元本の額が百万円以上の場合 年一割五分引用先:e-Gov

闇金が登場する漫画などで「トイチ」といった言葉を目にしたことはありませんか?「トイチ」とは、10日で1割の利息がつくという意味で、年利にすると365%にもなるのです。

もし、トイチで100万円を借りると、10日後には110万円になります。ここで返せないとなると、元本と利息を含めた金額に利息がつく複利計算によって返済額がどんどん膨れ上がります。

この2つのポイントのどちらか一つでもクリアできていなければ、違法な貸金業者ということになります。

闇金が貸し付けを行うときの特徴

違法な貸金業者は、貸付の方法が正規の業者とはやや異なる傾向があるようです。闇金融の特徴的な貸付方法などをいくつかご紹介していきます。

貸金業者とのやりとりのなかで、このような貸付方法をしてくるようであれば怪しいと疑ってください。もう一度、本当に登録があって法律を守って営業している業者なのかどうか調べ直しましょう。

契約書を交わさず融資をしてくれる

闇金は足がつくのを防ぐために店舗などを持たずに営業していることが多いです。融資の際にも契約書などをかわさないで電話やFAXだけでやりとりをして振込によって融資を行うことが多いようです。

簡単にお金を借りられるというメリットを強調してくるかもしれませんが、契約に書面が交付できないということは、書面に残すと不都合なそれなりの理由があるからです。

そのような貸し付け方をしている業者は怪しいので避けましょう。契約書がある場合も、署名や捺印をする前に契約書をよく読んで、不明な点があれば聞き、不審な点があれば契約しないようにしましょう。

返済能力を考慮しない貸付

貸金業法では、貸金業者が利用者の年収の1/3を超える額を貸し付けてはいけないことになっています。

これを総量規制といいますが、総量規制を無視して高額を貸そうとしてくるのは闇金である可能性が高いです。

ほかにも、「審査なし」「無条件で融資」「ブラックでもOK」「他で断られた方でも大丈夫」「専業主婦OK」など甘い宣伝文を掲げていることもあります。

お金に困っている人からすれば魅力的に感じるワードではありますが、裏を返せば利用者の返済能力や法律については最初から考えていないということになります。

貸付が少額で貸付の期間が短期間

貸付金額が3万円から5万円、貸付期間が7日や10日など、小口で短期間な場合も闇金である可能性が高いです。数万円ならすぐ返せるだろうという心理につけこんできますが、利息が違法な高さなのですぐに膨大な返済額に膨れ上がります。

先引きで貸してくる

10万円の融資を受けることになるとします。融資を受けるときに、「10日で1割だから、10万円から返済時に利息としてもらう1万円分をあらかじめ引いて9万円を貸す」という先引きで融資をしてくるところも闇金である可能性が高いです。

先引きの問題点は、実際の利息をごまかしてより高い金利で貸し付けていることです。仮に、本当に10日で1割とすれば、10万円を借りて10日後に11万円を返すということになります。

9万円を貸して10日後に10万円を返済する場合は、10日で1割の利息ではなく11.111…%の利息がつくということになります。

家族構成、親や友人の連絡先まで聞いてくる

闇金は返済が遅れた時に備えて、本人だけでなく本人の親や兄弟といった家族、職場の人や友達などの連絡先まで詳細に聞いてきたりします。

※正規の貸金業者であっても、審査のために勤務先や簡単に家族構成を聞かれることはあります。

指定される返済方法がおかしい

正規の貸金業者などであれば、ATMを使ったり、振り込んだり、店頭にお金を持っていって返済することが多いですが、闇金融が指定してくる返済方法は少し変なことがあるようです。

たとえば、郵便局で購入できるようなレターパックや、宅配業者の専用封筒の中に、雑誌やフリーペーパーなどの間に現金を挟んで「書類」として指定された住所に送るといったような返済方法を指定してくることがあるようです。

そもそも、こうした方法で現金を送ること自体違法行為ですし、振込先を教えるとそこから足がついて逮捕されるのを恐れてこのような返済方法にしている可能性が高いです。

また、振込とは違って、お金を返済したという証明が残りません。指示通りに現金を送っても、闇金融に「現金が入っていなかった」と詰め寄られる可能性もあります。

「ジャンプ」が歓迎される

返済するのが難しくなったとき、金利部分のみを返済して元金部分については待ってもらうことを「ジャンプ」といいます。

正規の貸金業者でジャンプすると、返済能力がないのではないかと疑われマイナスの印象となるのが普通です。

しかし、闇金の場合はジャンプするとむしろ喜ばれます。闇金融としては、ずっと元金の返済をせずに利息部分だけを払いつづけてくれたほうが好都合なのです。

闇金ほどの暴利であれば、利息部分だけでも何回か払ってもらったら貸し付けた元金の金額は簡単に回収できてしまいます。何度もジャンプしてくれる利用者は、闇金にとっては最高の収入源ということになります。

電柱などに貼られている広告

電柱や古い家屋やガードレールに貼ってある広告を見たことがありませんか?当然ですが、勝手に電柱などに広告を貼ってはいけません。

まさか電柱などの所有者が許可を出しているはずもなく、そんなことを堂々としているとなれば、ルールを守って正規で営業している貸金業者という可能性は限りなくゼロに近いでしょう。

貸金業者の連絡先が携帯電話

「090金融」という呼ばれ方もあるほど、連絡先が携帯電話になっている場合が多いです。先に紹介した電柱に貼られている広告を見ても、090など携帯電話が連絡先として記載されていることがほとんどです。

そもそも、貸金業者は固定電話を設置して登録しなくてはならないと法律で決まっており、宣伝の広告にも登録した固定電話の番号だけが記載を許されています。

つまり、固定電話を持っていない、固定電話以外の連絡先が広告に載っているというだけで、正規の貸金業者ではないことがわかります。

最近では、フリーダイヤル(0120や0800)が連絡先として載っていることもありますが、フリーダイヤルだからといって安心してはいけません。

固定電話がなくてもフリーダイヤルを持つことは可能です。

また、090-1234-5678という表記ではなく0901-234-5678のように、はじめを4桁で区切ってあたかも固定電話の番号のように見せている広告もありますのでだまされないようにしましょう。

大手消費者金融や大手企業に酷似したロゴ

利用する人を安心させるという点では、広告に大手消費者金融や大手企業のグループ企業であるかのように見せかけた屋号やロゴが載っていることがあります。

無登録で営業している闇金融の会社名を見ていると、「●●ホールディングス」「●●商事」「●●サポート」といった一見すると安心できそうな会社名がつけられていることも少なくありません。

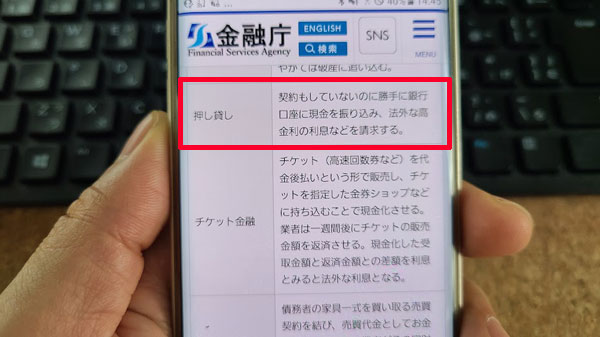

押し貸し

契約していないにもかかわらず、勝手に銀行口座に現金を振り込んできます。個人間融資などで闇金融に銀行口座の情報を渡してしまうと、同業者に共有されてしまい、こうした被害を被るリスクもあります。口座番号なども個人情報ですので人に安易に教えないようにしましょう。

闇金融が接触してくるときの手口

闇金融がお金に困っている人に接触してくるときの手口は、非常に巧妙になっています。そのため、闇金ということに気づかずにお金を借りてしまう人もいます。

知らない間に闇金からお金を借りていたということにならないように闇金が近づいてくるときの手口を知っておきましょう。

闇金の手口1.紹介・仲介屋

すでに闇金でお金を借りている人に、他にお金で困っている人を紹介するように言って紹介を求めることもあるようです。

多重債務者や自己破産者がターゲットになることが多く、親切な人を装って「もっと低金利でお金を借りられるところを紹介する」「債務整理の相談にのる」などといって近づいてくることもあります。

紹介人のふりをしている闇金融の自演であったり、裏で闇金融同士が繋がっている可能性もあります。

さらに、紹介料や手数料としてお金を取られてしまう被害もありますので、知らない人からの親切な申し出こそ警戒したほうがよさそうです。

闇金の手口2.ニセの求人やアルバイト

「簡単に高収入が得られます」など、架空の求人広告を出して応募してきた人を勧誘する方法もあるようです。

お金に困っている人の「働いて収入を得よう」という心理を突いてきているやり方です。

単に闇金の勧誘であれば利用を断れば済む話のように思えますが、本当にもっともらしいアルバイトを紹介され、まっとうなアルバイトだと思って指示通りに動いてしまうと取り返しがつかないことになる可能性もあります。

どういうことかというと、「消費者金融会社の調査」としてお金を借りるアルバイトだと言われたことを信じてしまい、消費者金融や闇金融からお金を借りてしまう「名義貸し」の罠にはめられてしまうケースもあるのです。

アルバイトだと思って借りたお金は、少しのアルバイト料と引き換えに騙し取られてしまいます。

また、「返済はこちらでしておきますから…」などと言葉巧みに言われてローンカードや暗証番号などもすべて取られてしまい、自分の知らないところで借金がつくられている状態になることもあります。

しかも、ある程度の期間は、だまし取ったお金やカードで返済と借り入れを業者が繰り返すので、本人は騙されていることに気づくのが遅れてしまいます。

騙されたことに気づいたときには、アルバイトのつもりで借りた業者への多額の返済義務だけが残り、更にそこにつけこんで闇金融からの勧誘が待ち受けているかもしれません。

近年では、主婦などにミステリーショッパーなどいわゆる覆面調査の仕事が人気になっていることもあり、調査と言われたら信じてしまいそうになるかもしれません。

しかし、お金を借りるというような調査は有りえませんので、だまされないように注意が必要です。

闇金の手口3.ダミー広告

正規の金利を掲げ正規の貸金業者という体で、電話帳などに広告が載っている場合があります。

ここに電話をかけてみると、誰も電話に出ず、後日電話がかかってくるそうです。

その電話の相手が闇金融ということになります。どういう仕組みになっているかというと、広告に載っている電話番号に電話をかけることで、電話をかけてきた人の電話番号がリスト化され、闇金融に共有されることになります。

はじめからお金に困っている人の電話番号を取得する目的でダミーの広告を載せているのです。

闇金の手口4.ダイレクトメール

債務整理や自己破産を行った人のところへダイレクトメールや携帯電話のSMSなどに勧誘のメッセージが届くことがあるようです。

官報などを参考に、債務整理や自己破産をした人が何らかの形でリストアップされていたり名簿化されているようです。

闇金の新しい手口

闇金の手口はどんどんと巧妙化しています。怖い人が罵声を浴びせながら…というイメージは一昔前のもののようです。

闇金が最近使っている手口は、人を安心させておいて騙すということが多いようです。比較的新しい闇金の手口についてご紹介していきます。

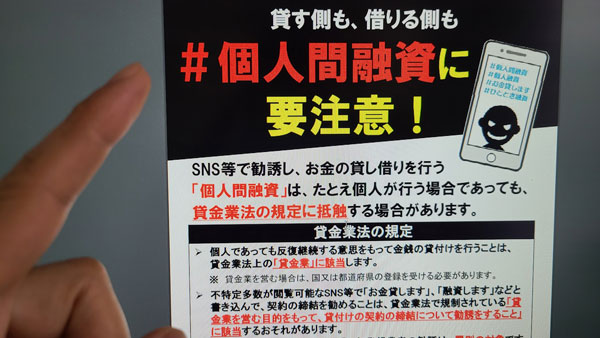

闇金の新手口1.掲示板やSNSでの個人間融資

インターネット上には、個人間での融資を仲介するようないわゆる個人間融資の仲介的な掲示板が存在していたり、SNSで「個人間融資」と検索すると普通に闇金らしきアカウントが出てくるということです。

そしてさらに驚いたのが、そこに「●万円必要です、貸してください」といった旨の書き込みをしている人がたくさんいるこいうことです。

個人間融資を利用してしまった人のなかには、「闇金は怖いと聞くから、個人なら安心できそうだと思った」という人もいます。

SNSなどで個人を騙って融資をしていても、ほぼ闇金融ですし、もし本当に個人であったとしてもやっていることは闇金と同じです。

SNSなどでの個人間融資が怖いのは、アカウントから個人が特定されたり、アカウントの友達情報から交友関係や職場を特定され、友達や会社にまで迷惑がかかることもあるということです。

また、LINEなどのアプリでやりとりをして融資をすることから、闇金からお金を借りているような感覚がなく、まるで友達や親しい人が気軽にお金を貸してくれているかのような錯覚に陥ってしまいます。

SNSでの個人間融資で被害に遭っている方は、物心ついたときからSNSを使いこなしているSNSネイティヴ世代が多く、また、個人間融資などを行って窓口になっている人も若い世代が多いようです。

そのため、より親近感を感じて安心してしまうのかも知れません。

いくら親切そうなことを言っていても、インターネットを介して見ず知らずの個人がお金を本当に良い条件で貸してくれるということはまずありません。

さらには、アダルトな内容を強要されたり、保証金や借用書の作成費用、返済実績、などといって貸す前に利用者に先にいくらか振り込むよう誘導されて詐欺に遭う被害もでているようです。

個人間の融資であってもなくても、お金を借りる側が最初に振り込むなどということはおかしな話です。

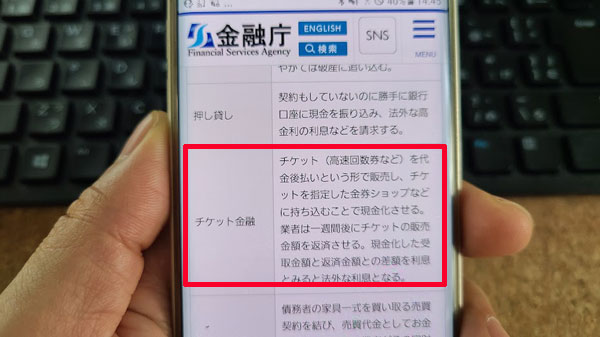

闇金の新手口2.買い取り屋・チケット金融

クレジットカードで商品を買わせ、その商品を非常に安い金額で買い取ったり、高金利で融資する方法です。闇金融への借金以外にもクレジットカード会社への債務が残ることになります。

また、高速回数券などのチケットを代金後払いという形で販売し、チケットを指定した金券ショップ(裏で繋がっている)などに持ち込ませて現金化することで融資するというスタイルもあります。

似たものに「金貨金融」というものもあり、金貨金融は、後払いで金貨を買わせ、その金貨を買い戻し、お金を融資するものです。こうしたやり方は、チケットや金貨などの「物」をはさんでいることから借金をしているという感覚が薄れやすくなります。

最近の主流は「ソフト闇金」!?

ソフト闇金は、恫喝するような怖いイメージは一切なく、優しい雰囲気で利用者と接するタイプの闇金です。

驚くことに「ソフト闇金」と検索すると、堂々とソフト闇金として営業している業者のホームページがいくつかヒットします。

ソフト闇金融のホームページを覗いてみると、闇金であることを隠さず堂々と闇金として営業しているようです。

説明文なども丁寧なトーンで書かれています。また、怖いイメージの闇金とは違い、自分のところは闇金だけれど優良だ…といわんばかりのアピール文を載せていたりします。

しかし、やっていることは完全に違法です。決して「優良」というわけではありません。

ソフト闇金の取り立ては怖くない?!

ソフト闇金は怖い取り立てをしないという噂を聞いたことがあるかもしれません。たしかに、家に来てドラマのように暴言を吐きまくり、ドアをドンドン蹴りまくる…といったような取り立てを行わないこともあります。

こうした取り立てをしてしまうと、警察を呼ばれて逮捕されてしまうのをわかっているからです。

なら、ソフト闇金で借りてお金を返さなくても怖くない…と思うかも知れませんが、乱暴な取り立てがないぶん、陰湿な取り立てをされる可能性が高いです。

近所の人や職場に「●●さんが当社からお金を借りたまま返してくれなくて困っています。」などと言いふらして辱めたり、救急車や消防車を呼ばれたり、出前を大量に注文されるといったような嫌がらせがあることもあります。

そうした嫌がらせが、本人の親やきょうだいに向けられることもあります。暴言や暴力がないから、取り立てが厳しくないとは言えないでしょう。

ソフト闇金の主なターゲットは主婦

ソフト闇金の罠には、家族と会話する機会が少ない主婦が陥りがちです。お金が足りないことを夫に相談できず自分ひとりでなんとかしようとした結果、闇金に手を出してしまう主婦もいます。

夫婦間で会話が少なかったり、家計の苦しい状況を夫と共有できないなどの悩みをもっている主婦に優しい言葉をかけ、あたかも心配しているかのような素振りを見せて安心させるのです。

「ソフト」という単語がついているだけで、中身はただの闇金であり、人の悩みや弱みにつけ込んだ手法で利益をあげています。

闇金でお金を借りるデメリット・恐ろしさ

もう十分闇金の怖さはおわかりいただけたと思いますが、闇金を利用することの危険性は他にもあります。

特に、返済ができなくなったときには闇金の本当の恐ろしさを思い知ることになるでしょう。闇金を利用するとどうなるのか、返せなくなったときにはどういうことになるのかを解説していきます。

詐欺のターゲットにされる

闇金でお金を借りると、闇金利用歴がある人としてリストに登録されます。このリストは、闇金融の間で共有されたり、詐欺グループに渡ることもあります。

詐欺グループにリストが渡れば、押し貸しや架空請求などの被害に遭う可能性もあります。「ちゃんと返済すれば大丈夫」と思うかも知れませんが、闇金が怖いのは返済ができないときだけではにことを頭に入れておきましょう。

問い合わせをするだけでも、電話番号という個人情報をとられることになります。遊び半分で電話をしたりしないようにしましょう。

返済が遅れると脅迫や嫌がらせなどを受ける

返済が遅れたり、返済ができない素振りをみせると、優しく親切な人を装っていた業者でも態度が一変します。

まずは、本人にひどい暴言を浴びせて罵倒したり、それでも返せなければ職場に取引先の会社名まで出して「お前の会社を倒産させてやる」などと脅しや嫌がらせの電話をかけたりします。

そのため、会社を退職せざるを得ない状況になることもあります。お子さんのいる方であれば、借り入れのときに提出していた家族構成の情報や住所をもとに「子どもは●●小学校に通っているだろう。無事に子どもが帰れると思うなよ。」といったような脅しを受けることもあります。

自分の子どもに危害が加えられるかもしれないという恐怖はまさに地獄でしょう。近所への迷惑行為もされたりして、転居をしなくてはならなくなるかもしれません。

闇金からの借金が連鎖していく

嫌がらせを受けなおも返済できないでいると、裏でつながっている新たな闇金融から借り入れの勧誘連絡がきます。

闇金へ返済するために別の闇金から借り、その返済を行うためにまた別の闇金から借りる…というスパイラルに陥ってしまいます。

何十社もの闇金からお金を借りていたということになるかもしれません。その中には、弁護士などが交渉してもなかなか手を引いてくれない業者がいる可能性も否定できません。

犯罪に加担させられることも

どうにも返せなくなってしまったときには、年齢が若かったり容姿のよい女性であれば風俗で強制的に働かされるかもしれません。風俗ができない女性や男性であれば、闇金融として働かないかと勧誘を受けることがあります。

闇金融として働くといっても、お金を取りに行く役目であったり警察に捕まりやすいポジションに配置されます。

また、闇金融が詐欺も行っていることがあり、架空請求の電話をする係などにまわされる可能性もあります。こうなると、闇金の被害者ではなく加害者側つまり犯罪者になるということになります。

闇金からお金を借りてしまったらどうしたらいい?

闇金からはお金を借りないのが一番ですが、もし万が一借りてしまったらどうしたらいいのでしょうか?

相手は法律を平気で無視するような倫理観は持ち合わせていない業者ですし、言葉巧みに人を騙すプロといっても過言ではありません。

素人が一人で対処するのは難しく、下手な対処をすれば闇金融を怒らせて徹底的な嫌がらせのターゲットにされてしまうこともあります。

闇金からお金を借りてしまったら、闇金問題を扱うのになれている司法書士や弁護士に相談しましょう。

闇金融へも、司法書士や弁護士が直接交渉してくれます。法律家が闇金融に一言警告するだけでも、しつこかった嫌がらせがピタリと止まることもあります。また、すでに支払ってしまったお金が返ってくる場合もあります。

相談するのは警察でもいいのでは?と思うかも知れませんが、警察は証拠がないと動いてくれないことも多く、対応も警察署や話を聞いた警察官次になってしまうことも。

警察に動いてもらう必要があるにしても、司法書士や弁護士といった法律のプロに介入してもらったほうがスムーズです。

弁護士や司法書士にお願いするのは費用がかかってしまいますが、警察よりも確実に対処してくれますし、闇金に払い続けなければならない金額のことを思えば安いと感じるかも知れません。

相談は無料で乗ってくれる司法書士や弁護士もいますし、市町村の役所で無料法律相談が行われていたり、国によって設立された法テラスに相談すれば、お金がなくても相談することが可能です。

闇金の手口・見分け方「まとめ」

最近はソフト闇金や個人間融資など、怖いイメージのない業者が増えているようです。

しかし、法律を無視した違法な貸金業者であることは間違いありません。最初は丁寧な対応であったとしても、返せなくなったときに執拗な嫌がらせが自分の大切な人に及ぶこともあります。

近所や職場などなんの関係のない人にまで迷惑がかかってしまうかもしれません。

闇金に手を出す理由は人それぞれあると思いますが、家計が苦しいときにはまず家族に相談しましょう。

生活に困ってどうしてもお金を借りる必要がある場合は、生活福祉資金貸付制度を使うこともできます。闇金でお金を借りている人の中には、こうした制度を知らないまま闇金を利用してしまった人もいるようです。

もし、すでに闇金を利用してしまった人は自分だけで対処しようと抱え込むのはやめましょう。

執拗な嫌がらせに耐えきれず、失踪や自ら命を断つまで追い込まれることもあります。闇金に手を出してしまったら、司法書士や弁護士など法律の専門家に間に入ってもらうようにしましょう。

家族へ説明する場合も、家族同士だけではどうしても感情的になることもあります。司法書士や弁護士が家族との間に入って話をしてくれることもあるので、家族に言い出しにくいという方も、まずは司法書士や弁護士に相談してみることをおすすめします。

「債務整理」と「闇金対応」が得意なおすすめの専門家をご案内していますで、以下のボタンからランキングをご覧ください(※すべて全国対応)。

この記事の監修者

この記事の監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している実績があります。

この記事の監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している実績があります。