十八親和銀行のFFGカードローンの金利は高い?審査は厳しい?

十八親和銀行が扱っているカードローンは以下の2種類です。

・FFGカードローン

・カードローン THE FIRST

当ページでは十八親和銀行カードローンの金利や限度額、審査は厳しいのか?申込条件、申し込みの流れ、借入・返済方法など、詳しくご紹介していきます。

十八親和銀行カードローンの内容をもっとよく知りたい方、3種類のうちどのカードローンがご自身のニーズに合っているのか知りたい方、ぜひご一読ください。

※十八銀行と親和銀行は2020年10月に合併して「十八親和銀行」になりました。

十八親和銀行の2種類カードローンとは?

まずは十八親和銀行の3つのカードローンの特徴を簡単に比較してみましょう。

| FFGカードローン | カードローン THE FIRST | |

| 利用限度額 | 10万円~300万円 | 50万円~1,000万円 |

| 融資利率 | 年1.9%~14.5% | 年3.0%~8.0% |

| 月々の返済額 | 2,000円から | 10,000円から |

「十八親和銀行「FFGカードローン」」は申し込む方を選ばない、いわばスタンダードタイプのカードローン。

そしてもうひとつの「カードローン THE FIRST」は、好条件で融資を受けられるのですが、申込要件を満たす方しか申し込むことができません。

十八親和銀行のそれぞれのカードローンの申込条件についてもう少し詳しく見てみましょう。

十八親和銀行FFGカードローンに申し込めるのは?

十八親和銀行カードローン、FFGカードローンに申し込めるのは、以下の全ての条件を満たす個人となっています。

・保証会社[*1]の保証が受けられる方

・居住地および勤務先が九州・山口の方、または十八親和銀行[*2]の普通預金口座をお持ちの方

[*1] SMBCコンシューマーファイナンス(株)または、ふくぎん保証(株)

[*2] (旧)親和銀行、(旧)十八銀行の口座を含む

十八親和銀行「FFGカードローン」は申込に居住地や勤務地にエリア制限が設けられています。

十八親和銀行の普通預金口座を持っているのであればその限りではないのですが、もし新たに口座を開設しようとした場合、

・十八親和銀行の店頭窓口で申し込む

のどちらかしか方法がありません。

十八親和銀行は大阪に1つの支店、東京に2つの支店がありますが、基本的に長崎県外の店舗からの口座開設には慎重な姿勢を取っているようですので、実質的に九州・山口に居住もしくは勤務されている方のみがローンの対象になっていると考えたほうが良さそうです。

カードローン THE FIRSTに申し込めるのは?

一方のカードローン THE FIRSTに申し込めるのは、以下の全ての条件を満たす個人となっています。

・年収が400万円以上ある方、または十八親和銀行の住宅ローンを借入中か借入予定[*3]の方

・保証会社(ふくぎん保証またはSMBCコンシューマーファイナンス)の保証が受けられる方

[*3] 十八親和銀行の住宅ローン仮審査が承認済の方

十八親和銀行カードローン、FFGカードローンに比べると年齢の条件が狭まっている上に年収または住宅ローン利用のどちらかの要件に合致する必要があり、厳しいものとなっています。

ただしカードローン THE FIRSTには、居住地、勤務地のエリア限定はありません。

十八親和銀行「FFGカードローン」の特徴

では、ここからは十八親和銀行「FFGカードローン」の特徴をもっと詳しく見ていくことにしましょう。

借りたお金の使い道は自由。あらかじめ利用できる金額の上限が設定され、その枠内であれば自分の都合の良いタイミングで何度でもお金を借りられる自由度の高いローンです。

それぞれの貸付条件は以下の通りです。

【十八親和銀行FFGカードローンの貸付条件】

| 資金使途 | 自由(事業性資金は除く) |

| 利用限度額 | 10万円~1,000万円(10万円単位) |

| 貸付利率(年率) | 1.9%~14.5%(固定金利) |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済方法 | 口座引落または直接入金 |

| 返済日 | 口座引落型:1日~26日の任意の日 直接入金型:毎月14日(いずれも銀行休業日の場合は翌営業日) |

| 担保・保証人 | 不要 |

| 保証会社 | SMBCコンシューマーファイナンス(株)または、ふくぎん保証(株) |

| 手数料 | 不要 |

| 公式サイト | こちら |

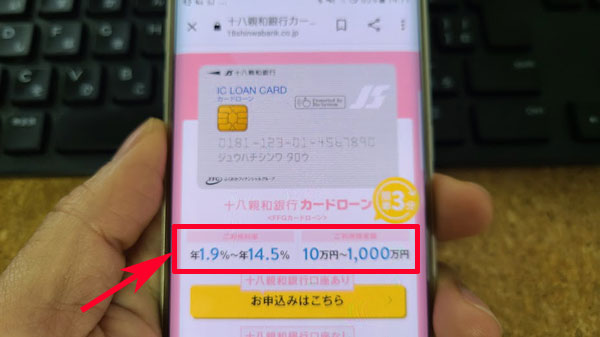

十八親和銀行「FFGカードローン」の利用限度額と金利

十八親和銀行「FFGカードローン」の利用限度額は1,000万円までとゆとりのある設定が魅力で、ある程度まとまった額の借入が必要な方にはとても頼りになるローンです。

FFGカードローンの金利(年率)は1.9%~14.5%で固定金利となっています。

| 利用限度額 | 金利 |

| 10万円~100万円 | 14.5% |

| 100万円超~200万円 | 12.0% |

| 200万円超~300万円 | 10.0% |

| 300万円超~400万円 | 8.0% |

| 400万円超~500万円 | 7.0% |

| 500万円超~600万円 | 6.0% |

| 600万円超~700万円 | 5.0% |

| 700万円超~800万円 | 4.0% |

| 800万円超~1,000万円 | 1.9% |

金利は銀行のカードローンとしては一般的

一般的に、金利が低く安心感があると言われている銀行のカードローン。では十八親和銀行カードローンはどうなのでしょうか。金利を他行のカードローンと比較してみましたのでご覧ください。

<参考>長崎県から申し込み可能な主な銀行カードローン

| 十八親和銀行 カードローン | 年1.9%~14.5% | 10万円~1,000万円 |

| 三菱UFJ銀行カードローン バンクイック | 年1.8%~年14.6% | 10万円~500万円 |

| 三井住友銀行カードローン | 年1.5%~14.5% | 10万円~800万円 |

| みずほ銀行カードローン | 年2.0%~14.0% | 10万円~800万円 |

| りそな銀行カードローン | 年3.0%~13.5% | 10万円~800万円 |

| 長崎銀行カードローン「プレミアA(エース)」 | 年2.8%~14.95% | 10万円~800万円 |

| 長崎銀行カードローン「ながさきカードローン マイ・ファースト」 | 年14.95% | 10万円~100万円 |

| イオン銀行 カードローン | 年3.8%~13.8% | 10万円~800万円 |

| 楽天銀行 スーパーローン | 年1.9%~14.5% | ~800万円 |

| PayPay銀行 カードローン | 年1.59%~18.0% | ~1,000万円 |

先ほどご紹介した通り、ローンは借入限度額等で適用金利が変わります。初めて利用する場合に大きな枠をもらえるケースは少なく、高めの金利設定になることがほとんどですので、まずは上限の金利に着目して比較してみてください。

上記から十八親和銀行「FFGカードローン」は、高額となる借入をお考えの場合には他行と比べてやや不利、比較的低い金額の借入をお考えの場合にはメガバンクと同等か若干高めであることがわかります。

ただし他の銀行のローンは変動金利制を採っているため、利用中に金利が変わる可能性がないわけではありません。

少額利用なら金利が上昇するリスクを考える必要はそれほどないでしょうが、変動金利に不安を覚えるようなら固定金利の十八親和銀行「FFGカードローン」を選ぶという考え方もあるでしょう。

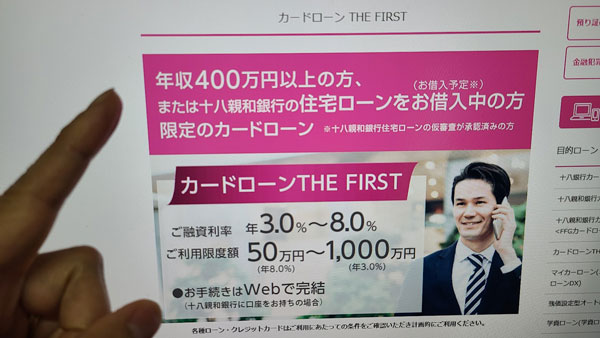

カードローン THE FIRSTの特徴

十八親和銀行のもうひとつの「カードローン THE FIRST」はその名前からイメージされる通り、利用限度額や貸付利率などがワンランク上の内容となっています。

カードローン THE FIRSTの貸付条件を見てみましょう。

| 資金使途 | 自由(事業性資金は除く) |

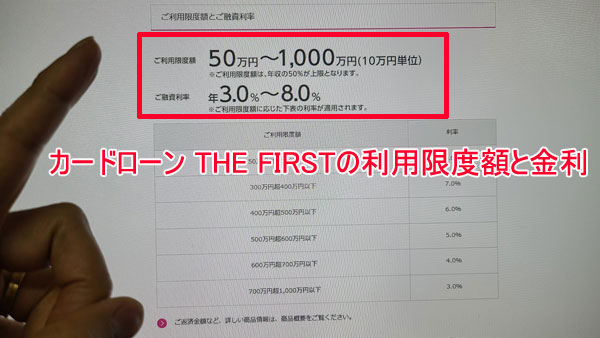

| 利用限度額 | 50万円~1,000万円(10万円単位)※年収の50%が上限 |

| 貸付利率(年率) | 3.0%~8.0%(固定金利) |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済方法 | 口座引落 |

| 返済日 | 1~26日から選択(銀行休業日の場合は翌営業日) |

| 担保・保証人 | 不要 |

| 延滞損害金 | 14.0% |

| 保証会社 | ふくぎん保証(株)またはSMBCコンシューマーファイナンス(株) |

| 手数料 | 不要 |

| 公式サイト | こちら |

カードローン THE FIRSTの利用限度額

十八親和銀行「カードローン THE FIRST」の利用限度額は50万円~1,000万円。

上限が1,000万円というのは十八親和銀行カードローンと同じですが、最少でも50万円の枠がもらえるという点で大きく異なっています。

カードローン THE FIRSTの金利

カードローン THE FIRSTの貸付利率は3.0%~8.0%です。最も高い金利が採用された場合でも年8.0%ですので、十八親和銀行カードローン、FFGカードローンに比べてかなり有利な条件だと言えるでしょう。

カードローン THE FIRSTと十八親和銀行カードローンの金利を比較してみました。

| 利用限度額 | カードローン THE FIRST | 十八親和銀行カードローン |

| 50万円[*5]~100万円 | 8.0% | 14.5% |

| 100万円超~200万円 | 8.0% | 12.0% |

| 200万円超~300万円 | 8.0% | 10.0% |

| 300万円超~400万円 | 7.0% | 8.0% |

| 400万円超~500万円 | 6.0% | 7.0% |

| 500万円超~600万円 | 5.0% | 6.0% |

| 600万円超~700万円 | 4.0% | 5.0% |

| 700万円超~800万円 | 3.0% | 4.0% |

| 800万円超~1,000万円 | 3.0% | 3.0% |

[*5]十八親和銀行カードローンは10万円

利用限度額が300万円以下、とりわけ100万円以下のケースで金利差がかなり大きくなっています。

申込条件に当てはまる方は、十八親和銀行カードローンやFFGカードローンよりもカードローン THE FIRSTを選んだほうが断然おトクになりますので、ぜひ検討してみましょう。

十八親和銀行「FFGカードローン」「THE FIRST」カードローンへの申込方法

十八親和銀行のカードローンへの申込方法はどのローンを選んでもほぼ同様の流れになりますが、どちらも十八親和銀行の口座の有無で手順が変わってきます。

十八親和銀行の口座を持っている方はWeb完結で申し込める一方、口座をお持ちでない方やいくつかある条件を満たさない方は郵便での手続きが必要になるのです。

※普通預金口座のキャッシュカードがない方、十八親和銀行に届けている住所と現住所とが異なる方はWEB完結は不可

※十八親和銀行住宅ローンをお借入予定の方(仮審査が承認済みの方)は店頭窓口でのみ受付可能

▼十八親和銀行の普通預金口座をお持ちでない方 ⇒申込後は郵便で契約

WEB完結で十八親和銀行と契約する流れ

十八親和銀行の普通預金口座をお持ちの方は契約までをWEB(パソコン、スマートフォン)で完結させることが可能です。

十八親和銀行のカードローンは十八親和銀行の普通預金口座からのみ自動引落による返済が可能ですので、返済の利便性を考えてあらかじめ普通預金口座を開設しておいても良いでしょう。

WEB完結での契約の流れは以下のようになります。

1. パソコン、スマートフォンで申し込み

2. 携帯番号にショートメールが届く

3. メールアドレスを登録する

4. 必要書類をアップロードなどの方法で提出する

5. 審査

6. 在籍確認

7. 審査結果の連絡(電話または郵便)[*6][*7]

8. 可決の場合は電話で契約内容を確認

9. 契約手続きが完了し、簡易書留にて専用カードが送付される

[*6] 事前に金額を指定しておくと、専用カードが届く前に指定金額を振込してもらえます。

[*7] 審査落ちの場合は郵送での連絡になります。

普通預金口座があってもキャッシュカードを持っていない方、十八親和銀行に届け出ている住所と現住所とが異なっている方はWEBだけでは手続きを完結できません。

また、十八親和銀行住宅ローンをお借入予定の方(仮審査が承認済みの方)がカードローン THE FIRSTに申し込む場合には店頭窓口でのみ受付可能となっていますので注意してください。

十八親和銀行に申込後、郵便契約の流れ

十八親和銀行の普通預金口座をお持ちでない方は、申込自体はWEBからも可能なのですが、審査に通った後の契約手続きは郵便で行わなければなりません。

この場合の契約の流れは以下のようになります。

1. パソコン、スマートフォン、電話、郵便、FAX、窓口で申し込み

2. 携帯番号にショートメールが届く

3. メールアドレスを登録する

4. (パソコン、スマートフォン、電話申し込みの場合)必要書類をアップロードなどの方法で提出する

5. 審査

6. 在籍確認

7. 審査結果の連絡(電話または郵便)[*7][*8]

8. 可決の場合は郵便で契約書類が送付される

9. 契約書に自署、捺印し、必要書類を添えて返送する

10. 電話で契約内容を確認する

11. 契約手続きが完了し、簡易書留にてカードが送付される

[*7] 審査落ちの場合は郵便での連絡になります。

[*8] カードローン THE FIRSTのみ、申込時に金額を指定しておくことで、専用カードが届く前に指定金額を振込してもらえます。十八親和銀行カードローン、FFGカードローンにはこのサービスはありません。

なお、カードローン THE FIRSTをお申し込みの場合には、返済用口座として十八親和銀行の普通預金口座が必ず必要になります。契約完了までのどこかのタイミングで十八親和銀行窓口まで出かけ、普通預金口座を作成する手順が発生する点に注意してください。

審査、契約完了までにかかる時間

十八親和銀行に申込後、ショートメールが送られてくるまで1~3営業日程度、審査結果の連絡までは通常5~7日程度が目安となりますが、審査の状況によっては連絡に3週間程度かかるケースもあるようです。

WEB完結で申し込んだ方はこの後カードが送られてくるのを待つだけですが、郵送契約の方は契約書の郵便によるやり取りを行った後でのカード送付になりますので、さらに1~2週間はかかる計算になってしまいます。お急ぎの方は「とてもそこまで待てない」ということになりそうですね。

このように十八親和銀行のカードローンは時間が必要な部類に入りますが、基本的に銀行のカードローンは実際の利用までにある程度の時間が必要なものがほとんどです。

少なくとも即日融資が可能な銀行カードローンはありませんので、この点は承知しておきましょう。

即日融資でお金を借りたい方は「⇒お金を借りる即日融資ガイド110番のTOPページ」をご覧ください。

十八親和銀行は在籍確認を行う?

十八親和銀行のカードローンに申し込むと、審査の一環として勤務先に在籍確認の電話があります。

在籍確認は申込書に記載した勤務先に実際に在籍していることを確認するもので、申し込んだ方の返済能力を測るために行われています。

勤務先に電話がかかってくるとなるとついつい構えてしまいがちですが、本人確認や申し込みの意思確認などごく簡単なことを訊ねられるだけで、電話自体はすぐに終わります。

通常、在籍確認の電話は担当者の個人名でかけられます。電話を受けた方に行名(社名)や用件を話すことはありませんので、プライバシーが漏れる心配はありません。

⇒在籍確認・郵送物ナシのカードローン!会社・家族にバレずに内緒にできる

十八親和銀行に提出する必要書類

十八親和銀行に申込後、携帯番号にショートメールが送られてきます。そちらのメールに必要書類の提出について説明されていますので、その指示に従ってください。

※その時点で審査落ちが確定している場合には郵送で審査結果が伝えられ、書類の提出は必要ありません。

どのローンに申し込んでも本人確認書類は提出必須で、条件次第では年収を確認できる書類も提出を求められます。

本人確認書類

WEB完結で契約する場合には1点、郵便契約の場合には複数の本人確認書類の提出を求められます。本人確認書類として認められるのは原則として、

・パスポート

・マイナンバーカード(個人番号カード)

のいずれか。このうち2020年2月以降に発行されたパスポートを提出する場合には、住所が確認できる書類も用意しなければなりません。

また外国人の方は別途、永住者の記載のある「在留カード」または「特別永住者証明書」の提出が必要になります。

年収確認書類

・FFGカードローンに申し込む方で利用限度額が50万円を超える方

以上の方は年収を確認できる書類も併せて必要になりますので準備しておきましょう。

所得証明書・源泉徴収票、給与明細のいずれか

【自営業者の方】

納税証明<その2>・確定申告書<第1表および第2表>のいずれか

十八親和銀行のカードローンの審査は厳しい?

金利が低く、安心感のある銀行のカードローンですが、やはり気になるのは審査の難易度でしょう。十八親和銀行が展開する「FFGカードローン」、「THE FIRST」の審査は、厳しいのでしょうか? それとも甘いのでしょうか?

どのような点が審査では不利になるのか、注意点なども合わせて見ていくことにしましょう。

銀行のローン審査は比較的厳しい

審査の基準や難易度はどこの銀行、業者でも明らかにしていませんが、基本的に金利が低くなればなるほど、また融資する金額が多ければ多いほど審査は厳しいものになると考えて間違いありません。

信販会社や消費者金融など、銀行以外にもカードローンを扱っている業者がいくつかある中で、最も審査を慎重に行っているのが、金利の低い銀行のカードローンです。

消費者金融などは審査結果が出るまでに数十分、即日借入が可能な商品が少なくないのですが、それに対して銀行のカードローンは審査結果が出るまでにある程度の日数を要します。このことからも銀行のローンの審査の慎重さが窺い知れるでしょう。

ちなみに銀行のカードローンで即日融資に対応しているところはありません。なぜなら銀行のローン審査は警視庁のデータベースへの照会が義務付けられているからで、この作業に最短でも1日かかるためです。

安定収入がなければ十八親和銀行の審査には通らない

申込書では生年月日や前年度年収、職業など様々なことを記載するように求められますが、最も重要になってくるのが申込者本人に安定した収入があるかどうかについてです。

年収は単に多い少ないではなく、安定していることが肝になります。ですので必ずしも正社員でなくてはならないわけではなく、パートでもアルバイトでも申込OK。むしろ収入が多くても不安定になりがちな自営業の方よりも、審査に通りやすい可能性があります。

また、仕事をしていなくても年金を受給している方は安定した収入があると見なされますので、カードローンに申し込むことができます。

ただしカードローン THE FIRSTには申込要件に「年収400万円以上ある方」とあるため、FFGカードローンに比べてもハードルが一段上がっています。審査基準もやや厳しめに設定されているものと考えた方が良いでしょう。

専業主婦、主夫は十八親和銀行のカードローンに申込不可

本人に安定した収入のない専業主婦、専業主夫の方は残念ながら、十八親和銀行の「FFGカードローン」「THE FIRST」には申し込むことができません。

銀行や消費者金融の中には配偶者の年収と合算することで貸付を認める「配偶者貸付」を取り入れているところもあるのですが、十八親和銀行のカードローンはいずれも配偶者貸付には対応していないのです。

審査では信用情報をチェックされる

審査では、これまでのローンやクレジットカードなどの利用状況を確認されます。

ローンやクレジットカードなどの利用履歴(信用情報、クレジットヒストリーとも呼びます)は信用情報機関に集約されており、審査の際、銀行会社やローン業者などは他社の利用歴も含まれたそれらの情報を参照できるようになっているのです。

銀行やローン業者から見てリスクがあるとみなされ、審査をする上で特にマイナス情報になり得る代表的なものとしては、

・債務整理(任意整理、個人再生、自己破産など)の記録

・多数の他社借入(借入件数、借入額)

・申込件数の集中

などが挙げられます。

延滞しがちな方や債務整理を行った方はともかくとして、「申込件数が多いのもダメなの?」と思われるかも知れませんが、申込件数が短期間に集中しているのもいかにもお金に困っている印象を与えるため、審査ではマイナスになってしまうのです。

情報抹消を待っての申し込みを

延滞歴や強制解約、債務整理などといったいわゆる「ブラック」の情報があると、どうしても審査に通りにくくなってしまいます。

しかしこうしたブラック情報はずっと残り続けるわけではなく、延滞歴や強制解約は5年間[*9]、ローンやクレジットカードへの申込情報は半年間経てば抹消されます。

つまり、審査落ちを避けたいのであれば、可能な限り他社借入を減らしたり、ブラック情報が抹消されたのを待ってからの申し込みが良い対策になります。

自分の信用情報については(1,000円程度の手数料がかかりますが)信用情報機関に開示を求めることも可能なので、万全を期すならブラック情報が消えていることを確認した上で申し込むのもひとつの方法です。

[*9]延滞の情報は解消してから5年間、自己破産の記録は10年間経たないと抹消されません。

申込書の記載内容は正確に

申込書には年収や他社からの借入金額を記載する欄がありますが、少しでも心象を良くしようと、年収を多くしたり借入金額を少なく申告する方がいらっしゃるかもしれません。

しかし、年収は提出書類を見れば一目瞭然ですし、借入金額や借入件数も信用情報を見れば答え合わせできてしまいますので、嘘をついてもすぐにバレてしまいます。

嘘を付いたとなると「信用のおけない人物だ」と見なされ、審査には通らなくなるでしょう。中には意図的ではなく本当に間違えて記載してしまうケースもあるでしょうが、審査する側としては故意かどうかはを判断できませんので、「疑わしきは罰する」になっても仕方のないところです。

また、審査落ちとまでは行かない些細な入力ミスであっても、確認に手間取り、審査結果が出るまでにより長い時間がかかることも考えられます。

申込書に情報を記載する際には何度も確かめて、正確な内容であることを確認した上で提出するようにしてください。

保証会社も審査を行う

十八親和銀行のカードローンの申込条件に、「保証会社の保証が受けられる方」とあります。

保証会社とは、融資を受けた方が万が一返済できなくなったときに、代わりにお金を一時立て替えてくれる会社です。

保証会社があるお陰で申込者は自ら保証人を立てなくてもローン契約できるのですが、保証会社としても当然リスクを負いたくないため、申込者の返済能力を審査します。つまり審査はローンを提供する十八親和銀行だけでなく、保証会社も行うことになるわけです。

十八親和銀行の各カードローンの保証は、以下の会社が担当しています。

・SMBCコンシューマーファイナンス(株)

・ふくぎん保証(株)

SMBCコンシューマーファイナンス(株)は消費者金融ブランド「プロミス」を展開する貸金業者ですが、保証業務も行っています。

またふくぎん保証(株)は福岡銀行の関連会社で、十八親和銀行と同じ、ふくおかフィナンシャルグループの傘下となる保証会社。熊本銀行やクレジットカード会社の(株)FFGカードも同じグループの業者になります。

延滞等のネガティブな信用情報も5年経てば抹消されることは先ほどお話ししたとおりですが、例えば「プロミスで長期延滞していた」などといった情報はSMBCコンシューマーファイナンス(株)の社内情報として残っていることが考えられるため、審査にも影響がある可能性があります。

同様に、福岡銀行などのローンで金融事故を起こしたことのある方は、年月が経過していても、ふくぎん保証(株)が審査を行うFFGカードローン、カードローン THE FIRSTの審査に通らない可能性があります。

十八親和銀行「FFGカードローン」「THE FIRST」の借入方法

十八親和銀行「FFGカードローン」、「カードローン THE FIRST」の借入方法は、ローンカードを使ってATMから引き出す形です。

他のカードローンの中には振込融資に対応しているものもありますが、十八親和銀行のカードローンは原則として[*10]ATMからの借入のみとなっている点に注意が必要です。

[*10] カードローン THE FIRSTに申し込んだケース、FFGカードローンにWEB完結で申し込んだケースでは、契約直後の借入のみ、ローンカード到着前に振込融資を受けることが可能です。

十八親和銀行のカードローンが利用可能なATM

十八親和銀行「FFGカードローン」「カードローン THE FIRST」の借入に利用できるATMは、

【コンビニATM】セブン銀行ATM、E-netATM、ローソン銀行ATM

があります。これらのATMは返済にも利用可能です。

ゆうちょ銀行ATMやコンビニATMは全国展開していますので、出張時などでも出金できて心強いのではないでしょうか。

ただし利用の際には所定のATM手数料がかかります。手数料は1回につき110円~220円といったところですが、利用回数が増えれば増えるほどコストが嵩んでくることになりますので、よく考えて利用する必要があります。

ATM手数料は利用時間帯や提携先によって異なりますので、よく利用するATMがあればあらかじめ調べておくことをお勧めします。

十八親和銀行「FFGカードローン」「THE FIRST」の返済方法

十八親和銀行への返済方法は、FFGカードローン、カードローン THE FIRSTとで異なっています。それぞれの返済方法を見ていくことにしましょう。

十八親和銀行「FFGカードローン」の返済方法

十八親和銀行「FFGカードローン」の返済方法は、「口座引落型」と「直接入金型」の2つから選ぶことができます。

口座引落型の返済方法

指定口座(十八親和銀行の普通預金口座)から毎月決まった日に自動で引き落とされる形で返済します。

自動引落ですので返済の手間が省けますし、定例返済日を忘れてうっかり返済し損なうリスクがありません。また、返済手数料が全くかからないのもメリットのひとつです。

口座引落型の定例返済日は1日~26日から任意の日を選べます(当日が銀行休業日の場合は翌営業日に引き落とされます)。給料日のすぐ後の日を指定しておけば、返済に無理が生じにくくなりますのでお勧めです。

直接入金型の返済方法

直接入金型を選ぶと毎月の返済は自分の手でATMに入金する形で行います。

直接入金型の定例返済日は毎月14日(14日が銀行休業日に当たったら翌営業日)に固定されており、毎月14日に間に合う日であれば、自分の好きなタイミングで入金が可能です。

こちらは銀行口座を使わないので、十八親和銀行に普通預金口座を持っていない方でも選択可能。逆に言うと、十八親和銀行の普通預金口座を持っていない方は自動的にこちら、直接入金型での返済になります。

返済可能なATMは借入方法でもご紹介した通り、十八親和銀行だけでなくゆうちょ銀行やコンビニATMが挙げられます。

上記のうち十八親和銀行ATM、セブン銀行ATM、ローソン銀行ATM、E-netATMは、定例返済時の手数料が無料になります。が、他の提携ATMからだと返済時間やATMによって、返済する1回ごとに110円~220円程度の手数料が発生します。

毎回手数料を支払うことになるとかなりのコストになってしまうので、無料で利用できるATMがどこにあるのかをあらかじめチェックしておく必要がありますし、無料のATMがお近くにないのであれば口座引落型を選びたいところでしょう。

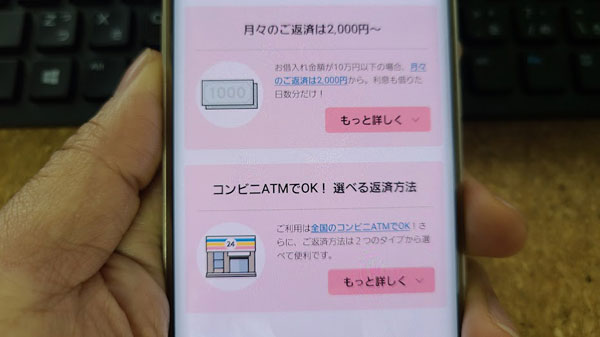

十八親和銀行「FFGカードローン」の定例返済額

口座引落型を選んだら、毎月の返済日に利息分を組み入れた残高に応じて、以下の表の金額が引き落とされます。

また直接入金型を選んだ場合には、毎月14日までに、前月14日時点の残高に応じて、以下の金額をATMで入金します。

【十八親和銀行カードローン、FFGカードローンの定例返済額】

| 利息組入後残高/残高 | 返済金額 |

| 2千円未満 | 全額 |

| 2千円~10万円 | 2千円 |

| 10万円超~20万円 | 4千円 |

| 20万円超~30万円 | 6千円 |

| 30万円超~40万円 | 8千円 |

| 40万円超~50万円 | 1万円 |

| 50万円超~100万円 | 2万円 |

| 100万円超~200万円 | 3万円 |

| 200万円超~300万円 | 4万円 |

| 300万円超~400万円 | 5万円 |

| 400万円超~500万円 | 6万円 |

| 500万円超~600万円 | 7万円 |

| 600万円超~700万円 | 8万円 |

| 700万円超~800万円 | 9万円 |

| 800万円超~900万円 | 10万円 |

| 900万円超 | 11万円 |

月々の返済額は2,000円からということになりますので、どなたでも比較的利用しやすいカードローンだということになります。

ただしずっと少額ずつを返済していったのでは総支払利息がかなり増えてしまいますので、余裕のあるときには随時追加返済していくようにしたほうが良いでしょう。

十八親和銀行「FFGカードローン」の追加返済

口座引落型はATMにて、都合の良いタイミングで追加返済が可能です。

一方の直接入金型もATMから追加返済が可能ですが、定例返済より多い金額を入金した場合には全額が随時返済分として処理されることに注意が必要です。

自分では定例返済分を増額して支払ったつもりでも、定例返済分としてはカウントされません。定例返済が別途必要になる点に留意してください。

1万円入金⇒1万円全額が臨時返済扱い⇒当月定例返済分としてさらに6,000円の入金が必要

6,000円と4,000円に分けて入金⇒定例返済分+臨時返済の扱い⇒次の定例返済は来月でOK

カードローン THE FIRSTの返済方法

カードローン THE FIRSTの返済方法は全て口座引落型となり、直接入金型はありません。

定例返済は全て十八親和銀行の普通預金口座からの自動引落になりますので、申込時に口座をお持ちでない方は、契約までに口座を開設しておく必要があります。

カードローン THE FIRSTの定例返済日

カードローン THE FIRSTの定例返済日は1~26日から選択可能です(当日は銀行休業日となった場合には翌営業日が引落日になります)。給料日の数日後など、ご自身の都合の良い日を指定しておきましょう。

カードローン THE FIRSTの定例返済額

カードローン THE FIRSTの定例返済は、毎月の返済日に利息分を組み入れた残高に応じて、以下の表の金額が引き落とされます。

| 利息組入後残高 | 返済金額 |

| 50万円以下 | 1万円 |

| 50万円超~100万円 | 2万円 |

| 100万円超~200万円 | 3万円 |

| 200万円超~300万円 | 4万円 |

| 300万円超~400万円 | 5万円 |

| 400万円超~500万円 | 6万円 |

| 500万円超~600万円 | 7万円 |

| 600万円超~700万円 | 8万円 |

| 700万円超~800万円 | 9万円 |

| 800万円超~900万円 | 10万円 |

| 900万円超 | 11万円 |

十八親和銀行カードローン、FFGカードローンは最少返済額が2,000円でしたが、カードローン THE FIRSTは残高が50万円以下だと全て月々1万円の返済金額になります。

この返済額が厳しいと感じるなら、カードローン THE FIRSTは避けた方が賢明でしょう。

カードローン THE FIRSTの追加返済

カードローン THE FIRSTもATMにて自由なタイミングで追加返済が可能です。

返済で利用可能なATMは「十八親和銀行のカードローンの借入方法>利用可能なATM」の項をご確認ください。

最後に十八親和銀行について簡単にご紹介しておきましょう。

十八親和銀行は長崎市に本店を置く地方銀行です。同じく長崎県内に本店のあった十八銀行と親和銀行の2行が合併し、2020年10月に発足しました。

本店、支店、出張所、営業部合わせて188の店舗を展開しており、そのうちのほとんどが長崎県を中心とした九州内に集中しています(九州以外には大阪市に1つの支店、東京都中央区に2の支店のみ)。十八親和銀行のカードローンの申込条件に居住地や勤務地の制限が設けられているのも、営業エリアが九州と山口県となっているからなのでしょう。

十八親和銀行には他にもおまとめローンや目的ローンを扱っていますが、ほとんどのローンに事実上のエリア制限があります(十八親和銀行に普通預金口座(総合口座含む)を持っていない方は、窓口にて口座の開設が必要など)。申し込みを検討する際にはこの点に注意してください。

<その他、九州の地方銀行>

- 福岡銀行カードローン 審査申込の流れ・借入・返済方法まとめ

- 福岡中央銀行The Prime(ザ・プライム)と快速ポケットローン、Nice Support 50の金利・審査申込・返済方法

- 西日本シティ銀行6種類のカードローンでお金を借りる方法

- 北九州銀行でお金借りる!カードローン「マイカードきたきゅう君・プレミアム」

- ちくぎん【筑邦銀行カードローン】の審査時間は?申込の流れ

- 大分銀行でお金借りる「ハッピーカードローン」審査申込概要

- 豊和銀行「ほうわSmartカードローン」など3商品の金利比較や審査申込概要

- さぎんでお金借りる【佐賀銀行カードローン・Neoca】

- 佐賀共栄銀行「カードローンパワフル」など全6種類の金利を比較!おすすめは?

- 肥後銀行の3つのカードローンでお金借りる方法

- 熊本銀行「カードローン」「THE FIRST」審査申込・お金を借りる方法

- 宮崎銀行でお金借りる【みやぎんパートナーカードローンおまかせくん・さくら】

- 鹿児島銀行でお金を借りる「かぎんカードローン・S」審査申込概要

- 南日本銀行カードローン【WAZZECA(わっぜか)・おついでカード モチット】比較・審査難易度

このサイトの監修者・専門家

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】