消費者金融エイワのキャッシング【口コミ】審査は柔軟?来店否決もある?

消費者金融エイワは横浜を拠点に25店舗を展開する中規模の消費者金融です。

ネットではある意味非常に有名で、「ブラック対応」とか「エイワなら借りられる」など気になるつぶやきがたくさん見つかります。

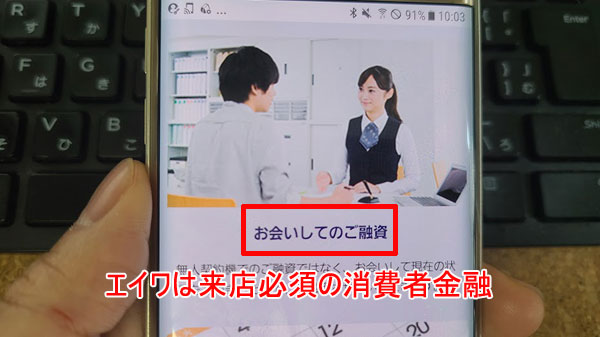

本審査では来店が必要になるため申し込みができるのはエイワに来店できる人に限られてしまいますが、対面与信(直接顔と合わせて審査をすること)となることで自分の事情をしっかりと伝えることができますし、申し込み情報と信用情報だけではわからない人間性も伝わります。

この対面与信によって、大手消費者金融の審査に落ちてしまった人でもエイワなら借りられる可能性があるのです。

ここでは、消費者金融エイワはどんな貸金業者なのか?ヤミ金なのか?エイワのキャッシングの金利や限度額、審査難易度、口コミ、借入・返済方法などを詳しく解説していきます。

債務整理歴があってもうどこからも借りられないと思っている人、すでに複数から借り入れをしていて最後の1社を探している人はぜひエイワも検討してみて下さい。

エイワはどんな消費者金融?ヤミ金ではないの?エイワの特徴

▼エイワの会社概要・企業情報

| 商号 | 株式会社エイワ |

| 本社所在地 | 神奈川県横浜市西区平沼1-7-12 |

| 電話番号 | 初めてのお客様専用:0120-810-866 女性専用レディースローン:0120-380-011 お借り入れ以外の相談:0120-810-453 |

| 営業時間 | 平日9:00~18:00 (土日祝祭日、年末年始休み) |

| 設立年月日 | 1970年(昭和45年)4月20日 |

| 登録番号 | 関東財務局長(14)第00154号 |

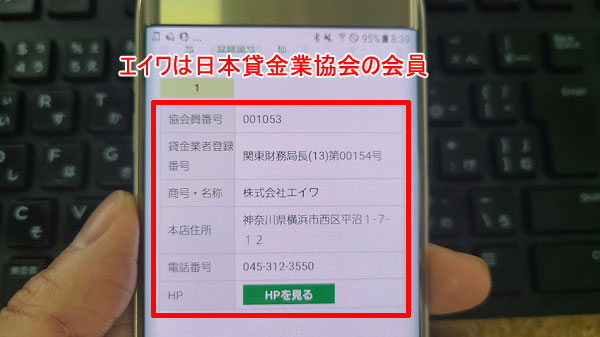

| 協会 | 日本貸金業協会会員第001053号 |

| 公式サイト | こちら |

エイワはヤミ金ではありません

エイワは1970年創業の古くから貸金業を行っている消費者金融業者です。

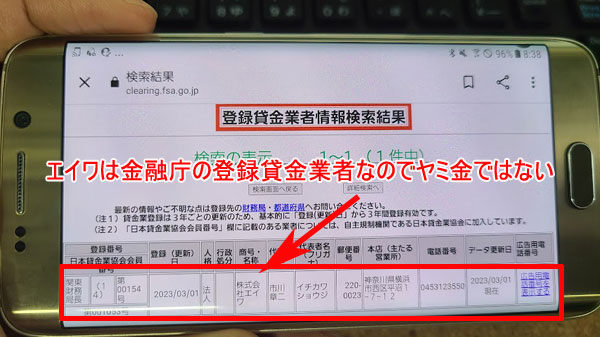

ネットでは「エイワは怖い」「エイワはヤミ金なの?」などと言われることもあるのですが、エイワは国からきちんと認可されている貸金業者ですので、ヤミ金や悪質業者ではありません。

法定金利で貸し付けを行っていますし、万が一返済が遅れても漫画で見るような怖い取り立てをされることはありません。(ただし、接客がちょっと怖いという印象を受けたちう口コミもあります。)

「関東財務局長(14)第00154号」がエイワの貸金業登録番号になります。カッコの14という数字は登録業の更新回数になります。

登録時が「1」になり、3年に1回更新が必要なのでエイワは13回の更新を行っている老舗の貸金業者ということがわかります。

金融庁が公開している登録貸金業者情報検索ページで登録番号を確認したところ、しっかりとエイワがヒットしましたので正規の貸金業者であることは間違いありません。

また、エイワは日本貸金業協会にも加盟しています。こちらも協会員検索ページで加盟状況を確認できました。

【店舗一覧】エイワは対面与信を大切にしている来店必須の貸金業者です

エイワは横浜本社を拠点として北海道から九州に25の店舗を展開しています。融資には必ず来店が必要ですので、行きやすいエイワ店舗を確認しておきましょう。

また、福井県、島根県、鳥取県、高知県、沖縄県はエイワ未対応エリアとなっているため、この地域からは申込不可となります。

| エリア | 店舗名 | 住所・アクセス |

| 北海道 | 札幌店 | 〒060-0001 北海道札幌市中央区北1条西8-2-9(丸二羽柴ビル3階) ・JR札幌駅より徒歩15分 ・地下鉄大通駅 1、2番出口より徒歩8分 |

| 宮城県 | 仙台一番町店 | 〒980-0811 宮城県仙台市青葉区一番町4-3-1(菅原ビル3階) ・地下鉄広瀬通駅 西5出口 徒歩1分 |

| 神奈川県 | 横浜店 | 〒220-0004 神奈川県横浜市西区北幸2-4-10(大明ビル3階) ・横浜駅西口 |

| 大和店 | 〒242-0016 神奈川県大和市大和南1-3-4(登喜和ビル2階) ・大和駅小田急出口左側 三菱UFJ銀行斜向い |

|

| 平塚店 | 〒254-0034 神奈川県平塚市宝町5-1(藤沢第一興産19号館 3階) ・平塚駅北口 宝町ショッピングst入口 |

|

| 東京都 | 蒲田店 | 〒144-0051 東京都大田区西蒲田7-29-5(ニューカマタビル7階) ・JR蒲田駅西口 ロータリー正面 |

| 八王子店 | 〒192-0083 東京都八王子市旭町7-9(相模ビル5階) ・八王子駅北口 三井住友銀行斜向い |

|

| 錦糸町店 | 〒130-0012 東京都墨田区太平2-4-10(エコールビル2階) ・JR錦糸町駅北口 ロータリー正面 吉野家脇直進 |

|

| 池袋店 | 〒171-0021 東京都豊島区西池袋1-28-7(ニイミビル3階) ・池袋駅北口出口 目の前 |

|

| 埼玉県 | 大宮店 | 〒330-0845 埼玉県さいたま市大宮区仲町1-33(野口ビル2階) ・大宮駅東口 南銀座通り徒歩1分 |

| 新所沢店 | 〒359-0044 埼玉県所沢市松葉町11-13(第3トレビビル2階) ・新所沢駅東口 ロータリー正面左側 |

|

| 千葉県 | 千葉店 | 〒260-0015 千葉県千葉市中央区富士見1-9-1(みゆきナインビル2階) ・JR千葉駅東口 大通り京葉銀行手前左折 |

| 茨城県 | 水戸店 | 〒310-0015 茨城県水戸市宮町2-1-1(細谷ビル3階) ・水戸駅北口側 水戸駅前交差点そば |

| 栃木県 | 小山店 | 〒323-0025 栃木県小山市城山町3-2-14(伊豆倉第2ビル3階) ・JR小山駅西口 ロータリー正面 |

| 新潟県 | 新潟店 | 〒950-0087 新潟県新潟市中央区東大通1-1-1(第5マルカビル9階) ・新潟駅万代口 ホテルグローバルビュー隣 |

| 山梨県 | 甲府店 | 〒400-0031 山梨県甲府市丸の内1-2-13(サンフラワビル2階) ・甲府駅南口徒歩1分 牛丼の吉野家2F |

| 静岡県 | 静岡店 | 〒420-0032 静岡県静岡市葵区両替町2-7-12(滝浪ビル3階) ・静岡駅北口 両替町通り紺屋町交差点そば |

| 愛知県 | 名古屋店 | 〒453-0015 愛知県名古屋市中村区椿町6-2(三共ビル6階) ・名古屋駅太閤通口 ビックカメラ隣 |

| 大阪府 | 梅田店 | 〒530-0002 大阪府大阪市北区曽根崎新地2-1-21(桜橋深川ビル6階) ・地下鉄西梅田駅8番出口 徒歩2分 |

| 茨木店 | 〒567-0816 大阪府茨木市永代町6-19(近藤ビル2階) ・阪急茨木市駅西口 線路沿いボーリング場隣 |

|

| 兵庫県 | 神戸元町店 | 〒650-0012 兵庫県神戸市中央区北長狭通4-2-5(ローレル元町ビル4階) ・元町駅東口 正面すぐ |

| 岡山県 | 岡山店 | 〒700-0901 岡山県岡山市北区本町2-4(若林ビル3階) ・岡山駅東口 中国銀行となり |

| 福岡県 | 小倉店 | 〒802-0006 福岡県北九州市小倉北区魚町1-1-17(ベルビル7階) ・小倉駅南口 魚町銀天街内の通り沿い |

| 博多店 | 〒812-0011 福岡県福岡市博多区博多駅前2-5-10(TKビル4階) ・JR博多駅博多口 徒歩2分信号2個目側 |

|

| 熊本県 | 熊本店 | 〒860-0807 熊本県熊本市中央区下通1-6-27 タカハマビル3階 ・下通りアーケード内 ドコモショップ上3階 |

Q. エイワはなぜ来店が必須なの?

エイワは信用情報、年収、勤務先などのデータ上の情報で審査をするのではなく対面で顔を合わせて人柄を見てお付き合いをしたいと考えています。

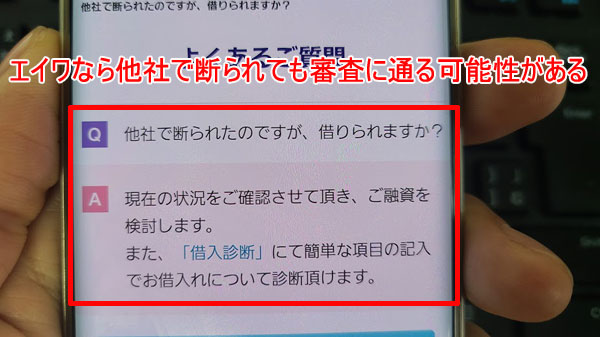

Q.対面与信で不利になることはある?

対面与信は顔を合わせての審査になるので、仮審査に通過して来店しても本審査によって否決となってしまうこともあります。

しかし、大手消費者金融で審査に落ちてしまった人にとっては、エイワの対面与信は有利になります。なぜならエイワは信用情報や属性だけでなく、現在の返済能力と人柄を判断して審査してくれるから。

対面で直接話すことで、過去に債務整理をした仕方のない事情や今お金が必要な事情などをしっかり伝えることができます。

これにより他社で審査に落ちてしまったけどエイワで貸してもらえたという人も実際にいます。

ただし、対面で会うことも審査の一環ですので、「お金を貸してもらえて当たり前」という態度では人柄を疑われてしまいます。誰だって横柄な人や貸したお金を返してくれなさそうな人には貸したくないですよね。

エイワ対面与信も同じです。安心して融資できる人かどうか人柄を見られると思って、誠実な応対をしましょう。

エイワのキャッシングについて

エイワのキャッシングには2つの商品が用意されています。

▼エイワの商品詳細

| 商品名 | キャッシング | レディースローン |

| 申し込み対象者 | 20歳以上の方から79歳までの方 | 20歳以上の方から79歳までの女性 |

| 申し込み電話番号 | 0120-810-866 | 0120-380-011 |

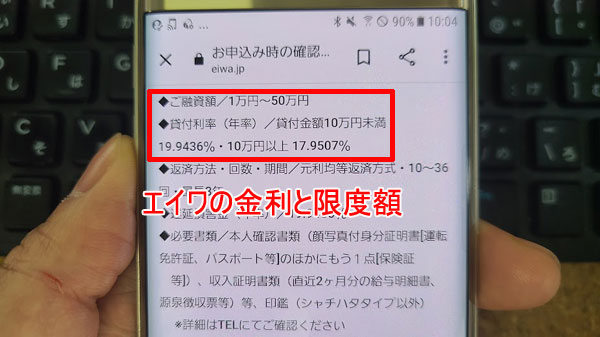

| 融資限度額 | 1万円~50万円 | |

| 金利(実質年利) | 10万円未満19.9436% 10万円以上 17.9507% |

|

| 返済方式 | 元利均等返済方式 | |

| 返済期間(回数) | 10~36回・最長3年 | |

| 遅延損害金(実質年率) | 19.9436% | |

| 担保・連帯保証人 | 不要 | |

| 必要書類 | 本人確認書類 収入証明書 印鑑(シャチハタ不可) |

|

| 借り入れ方法 | 店頭にて現金手渡し | |

| 即日融資 | 可能 | |

| 返済方法 | 店頭窓口 口座振込 |

|

| 郵便物はある? | なし | |

| 無利息サービスはある? | なし | |

エイワのキャッシングもレディースローンも、金利や限度額、対面での与信になるなどの融資の条件は同じです。

違いはレディースローンには女性専用ダイヤル「0120-380-011」が用意してあるところ。

申し込みから借り入れまでエイワの女性スタッフに相談できますので、男性スタッフには話しにくい家庭の事情なども伝えやすいでしょう。

消費者金融エイワの利用対象者は?

派遣社員はエイワに申込できる?

派遣社員の方もエイワのキャッシングに申し込み可能です。

エイワの在籍確認は基本的に勤務先への電話になります。派遣社員の場合は派遣元にかかってくることになりますので、心配な場合は来店した時に相談してみて下さい。

個人事業主・法人代表はエイワに申込できる?

個人事業主・法人代表の方も問題なくエイワのキャッシングに申込可能です。収入証明書が必要になりますので確定申告書を用意しておきましょう。

⇒自営業者・個人事業主の借入方法まとめ【事業資金・自由資金】

主婦・主夫はエイワに申込できる?

パート、アルバイトなどで収入がある主婦・主夫の方は、エイワのキャッシング・レディースローンに申し込みできます。

一方、専業主婦・専業主夫の方は、申込不可です。

エイワのキャッシング・レディースローンは本人に収入がある女性を対象としているため、現在働いておらず収入がない女性はレディースで借りることはできません。

ただし、エイワでは配偶者の同意があれば「配偶者貸付」によって専業主婦・主夫の方も融資を受けられる場合もあります。

配偶者貸付は大手消費者金融も対応していないので、専業主婦・主夫の方がどうしても融資が必要なときにはエイワが便利でしょう。

ただし、配偶者貸付は必要書類が多くなりますし必ず配偶者の同意書も求められます。

専業主婦・主夫の方がお金を借りたい場合は、まず銀行カードローンを検討することをおすすめします。

一部の銀行カードローンには配偶者の同意なしで専業主婦・主夫に融資を行っているところもあります。銀行の融資なので安心ですし、旦那さんの勤務先に銀行から電話がかかってくるようなこともありません。

学生はエイワに申込できる?

20歳以上で学生本人にアルバイト収入が必要になりますが、エイワは学生の申し込みも歓迎しています。

⇒学生OKカードローンとその他借入方法【大学生・短大生・専門学生・浪人生】

年金受給者はエイワに申込できる?

年金受給の方もエイワのキャッシングに申し込み可能です。エイワは79歳まで申し込み可能ですので、年齢制限も緩くなっています。

エイワの限度額と金利

エイワは少額融資専門の貸金業者で、限度額は最高50万円までとなります。金利は、融資額が10万円未満なら19.9436%、10万円以上なら17.9507%になっています。

エイワは正規の貸金業者なので、この金利設定ももちろん法律で定められた範囲内となっています。

ただ、アコムなどの大手消費者金融は限度額が10万円未満でも金利18.0%となるケースが多いので、エイワは限度額が低かった場合に金利が高めになります。

<参考>大手消費者金融の金利と限度額

| 消費者金融 | 金利(年利) | 限度額 |

| アコム | 3.0~18.0% | 800万円 |

| プロミス | 4.5~17.8% | 500万円 |

| アイフル | 3.0~18.0% | 800万円 |

| SMBCモビット | 3.0~18.0% | 800万円 |

| レイク | 4.5~18.0% | 500万円 |

エイワは10万円までの融資が多いようです

エイワは50万円までの融資が可能なのですが、実際のところは10万円未満の金利19.9436%となることも多いようです。

エイワには大手消費者金融で借りられなかった信用情報が良くない人の申し込みが多いために少額融資になってしまうものと思われます。

また、エイワは総量規制の対象になるため、年収の3分の1までしか借りることができません。年収や他社借り入れ状況によっては高額融資は期待しない方が良さそうです。

限度額は増額できる?

エイワの融資はカードローンのように限度額の範囲で何度も借りられるものではなく、審査によって決まった融資額を一括で借りる形になります。

そのため、限度額を増額してほしい場合や追加融資を受けたいときは、もう1度審査に申し込むことになります。

増額についてのお問合せや申し込みをする場合は、利用している店舗に相談してみて下さい。

また、エイワから融資を受けて、半年間延滞せずに返済を続けた場合はエイワ側から「増額しませんか?」と通知がくることもあります。この場合も増額には審査が必要になります。

消費者金融エイワの借入方法

エイワの借り入れ方法は、店舗での現金手渡しになります。

仮審査通過後に店舗に来店すると対面与信が行われます。

この本審査に通過して、契約手続きが完了したらその場で現金を受け取ることができます。(エイワは口座振込には対応していません)

エイワの返済方法

エイワの返済方法は「店頭窓口」と「口座振込」が用意されています。

店頭窓口でエイワに返済

毎月の返済日に現金を持ってエイワ店舗に来店します。手数料不要でエイワに返済できますので近くに方はご利用ください。

口座振込でエイワに返済

契約時に返済用口座の案内があるので、毎月の返済日に口座振込で入金します。振込手数料は利用者負担になります。

振込先口座番号などは、エイワから発行されるメンバーズカード、借用証書または利用している店舗に問い合わせると確認できます。

エイワの返済日はいつ?

返済日は契約時に相談しながら決めることになります。お給料日の直後に設定すると返済しやすいですよ。

エイワの毎月の返済額は?

エイワの公式サイトには詳細は記載されていませんが、借入金額に対して毎月返済する金額は決まっています。

毎月の返済額はエイワ公式サイトの返済シミュレーションで試算できますので試しておくと良いでしょう。

▼エイワの返済シミュレーション結果

(貸付金額10万円未満 19.9436%、貸付金額10万円以上17.9507%で計算しています)

| 借入額 | 毎月の返済額 | 返済回数・返済期間 | 返済総額 |

| 50,000円 | 5,470円 | 10回・10か月 | 54,700円 |

| 100,000円 | 7,500円 | 15回・1年3か月 | 112,500円 |

| 150,000円 | 11,250円 | 15回・1年3か月 | 168,750円 |

| 200,000円 | 14,990円 | 15回・1年3か月 | 224,850円 |

| 250,000円 | 14,570円 | 20回・1年8か月 | 291,400円 |

| 300,000円 | 14,480円 | 25回・2年1か月 | 362,000円 |

| 350,000円 | 14,580円 | 30回・2年6か月 | 437,400円 |

| 400,000円 | 16,660円 | 30回・2年6か月 | 499,800円 |

| 450,000円 | 18,740円 | 30回・2年6か月 | 562,200円 |

| 500,000円 | 18,080円 | 36回・3年 | 650,880円 |

※端数の調整等で、実際の返済額と異なることがあります。

エイワは追加返済(随時返済・任意返済)、一括返済もできる?

エイワの返済方法は毎月決まった金額を返済する元利均等返済方式になるため、基本的には追加返済は不可となっています。

返済回数も最低10回からとなりますので、最低でも10回分の利息が必要ということになります。

ただ、借り入れ残高をまとめて返済する一括返済は可能です。

一括返済では返済総額を教えてもらう必要がありますので、利用している店舗に直接相談してみて下さい。

エイワの審査は甘い?審査難易度について

エイワはよく「審査が甘い」「ブラックでも借りられる」などと言われていて、実際にブラックでも審査に通過した人もものすごくたくさんいます。

エイワのようなブラック対応消費者金融は、銀行カードローンや大手消費者金融とは審査の基準が異なります。

特にエイワはそれが明確で、対面与信を重要視していることを公言しています。

例えば債務整理をした人の場合、大手消費者金融なら債務整理をしたという事故情報が発覚した時点で審査は終了となり否決となります。弁解の余地なく否決されるのです。

エイワでは対面での本審査でなぜ債務整理をしたのかなどを直接聞かれることになりますが、その時の事情や現在の返済能力について自分の口で伝えるチャンスがあるんです。

過去にうまく返済ができなかった事情があったとしても現在の状況を直接確認して、融資可能かどうかを判断してもらえるのです。

対面与信(対面審査)通過のコツはある?

対面与信のポイントは2つあります。

1.嘘をつかないこと

融資してほしいからといって年収を多く申告したり、居住地を偽る、勤続年数を偽るなどの嘘をついてはいけません。

エイワは1970年から運営している老舗の消費者金融なので、嘘は必ず見破られます。そして嘘をついてまでお金を借りようとする人は信用ならないので審査は否決となってしまいます。

聞かれたことには必ず正直に答えて下さいね。

2.人間性を見られます

対面与信では人間性も見られます。

お金を貸してもらえて当たり前というような横暴な態度の人は、万が一返済できなくなったときにも横暴な対応をすることが想像されるので融資は厳しくなるでしょう。

当たり前のことですが、自分がされてイヤなことはしない、誠意のある対応を心がけて下さい。

エイワの口コミでは「親身になって話を聞いてもらえる」という声もあれば、「説教される」とい声もたくさん見つかります。

対面与信の態度に問題があるとがっつり説教されることも予想できますので、注意して下さいね。

エイワの口コミ・評判 来店後否決もある?説教されるって本当?

エイワに実際に申し込みをした人の口コミを集めてみました。

ちなみにエイワの口コミでは、なぜか「融資してもらえたけど説教された」などの説教があったことを報告する声もたくさん見かけます。

できれば叱られたくはないですが、本当なのでしょうか?

※ネット上の口コミを表現を変えて公開します。

エイワの良い口コミ・評判

・フクホーとAZで否決でしたが、エイワで借りられました!

・債務整理をして今ブラックです。エイワで15万円借りられました。感謝。

・エイワで借りて、返済2回目で一括返済しました。怒られると思ったのですが特に何も言われませんでした。

・エイワは本当に困っているときに頼りになります。嘘をつかずに正直に相談すると良いと思う。

・今年自己破産しました。それから2か月目にエイワに申し込みましたが、5万円貸してくれました。債務整理から2か月で貸してくれるってすごいと思う。

・エイワで借りて10か月で増額してもらえた。

・債務整理して残債100万円以上あるけど、エイワで5万円貸してもらえました。

・今日エイワ行ってきました。説教を覚悟してましたが、すんなり借りられました。

・自己破産して返済負担が軽くなった人は逆にエイワで借りやすいと思う。

・債務整理返済中だけどエイワで希望通りの10万円借りられた。

・エイワはガラが悪い。貸してもらえるけど。

・説教されると思ってたけど「他からも借りたら返せなくなるよ」「ヤミ金からは絶対に借りたらダメ」などお金の大切な話をしてもらえた。

・コワモテのスタッフさんがいて、噂どおり説教はありますが、貸してくれます。

・総量規制のため残り15万円ほどの枠ですが、エイワで10万円借りられました。ただ1時間説教されました。

エイワの良い口コミでは、ブラック対応であることがとても評価されていて、融資実績を報告する声がたくさんみつかりました。

噂どおり説教されていた人も多くいて、ウザがっている人も当然いるのですが、「叱られても貸してくれるなら全然良い」という感じでマイナスには感じていない人もたくさんいました。

やはり対面審査を重要視しているようで、債務整理の経験があっても現時点で返済可能であることと信用できそうな人柄であることがわかったら柔軟に融資してもらえるようです。

エイワは、審査にはかなり融通が利く貸金業者という印象です。

エイワの悪い口コミ・評判

・自己破産でも借りられると聞いていたのですが、自分はダメでした。他に借りられるところ探してます。

・エイワは来店が不便。

・エイワから借りたかったけど断られた。

・今日エイワに申し込んだけど否決でした。借金130万円です。

悪い口コミでは、仮審査に通過して来店して説教を受けたのに本審査は否決だったという最悪の声も見つかりました・・・。

金融ブラックでも借りられる可能性があるエイワですが、さすがに誰にでも融資するわけではなく、任意整理や個人再生を行って現在も大きな金額を返済している人や、債務整理をした直後の人には慎重な審査を行うものと思われます。

エイワの審査申し込み方法

エイワの審査申し込み方法は、「インターネット」「電話」「来店」があります。

本審査には来店が必須となりますが、インターネットまたは電話で申し込みをして、仮審査通過後にエイワに来店すると無駄がありません。

消費者金融エイワ 申し込みの流れ

1.申込み手続きをする

▼インターネット申し込み

エイワ公式サイトに申し込みフォームがあるので、必要事項を入力して送信します。インターネット申し込みは24時間365日いつでも申し込み可能です。

▼電話申し込み

女性専用レディースローン:0120-380-011

(通話料無料・24時間受付)

エイワに電話をかけて申し込み希望であることを伝えます。審査に必要な項目を聞かれますので、回答して下さい。

▼来店申し込み

本人確認書類、収入証明書、印鑑を持参してエイワ店舗に来店します。

融資希望であることを伝えて下さい。

2.仮審査が行われます

仮審査が行われますので、審査結果の電話連絡を待ちましょう。

来店申し込みをした場合は、その場で審査が行われ回答があります。

3.審査結果のお知らせ

エイワから携帯に電話かかってきて、仮審査結果のお知らせがあります。可決でしたら来店可能な日時を聞かれますので回答して下さい。当日に来店できれば即日融資も可能です。

4.エイワに来店して対面与信

本人確認書類、収入証明書、印鑑を持参してエイワに来店します。

その場で本審査と在籍確認が行われますので審査結果を待ちます。(口コミによると説教される場合もあります)

在籍確認はこの本審査のタイミングで行われますので、不安なことがあったら伝えておきましょう。

5.契約、融資

本審査が可決となったらエイワとの契約手続きに移ります。

毎月の返済日と返済額などを決定して契約書類を作成します。

手続きが全て済んだら現金手渡しで融資実行となります。

エイワの審査時間は?即日融資もできる?

エイワは即日融資も可能となっています。

電話、インターネットなどで申し込みをすると、早ければ15分程度で仮審査が終了します。

エイワから電話がかかってきて、来店できる日時を聞かれるので当日来店可能であることと即日融資希望であることを伝えて下さい。

来店時に本審査が行われて、可決となればその場で融資してもらうことができますので、必要書類と印鑑を忘れずに持参して下さいね。

エイワの在籍確認について

エイワでは基本的に電話での在籍確認を行っています。社会保険証などの書類を提出しても電話在籍確認を避けることはできません。

在籍確認はエイワスタッフが行いますが、電話で会社名を出すことはありませんし、融資の用件ということが伝わることも決してありません。

プライバシーには細心の注意を払ってくれますし、電話在籍確認の実施方法について相談することは可能です。

在籍確認について心配なことがある場合は、来店時に相談してみて下さい。

⇒在籍確認・郵送物ナシのカードローン!会社・家族にバレずに内緒にできる

エイワの審査時に提出する必要書類

エイワの必要書類は「本人確認書類」「収入証明書」があります。

また、来店時には印鑑(シャチハタは不可)も必要です。

本人確認書類

運転免許証、パスポート、マイナンバーカードなどの顔写真付きの身分証明書が1点と、健康保険証などの合計2点必要です。

収入証明書

直近2か月分の給与明細、源泉徴収票、確定申告書などを用意しエイワに提出します。

【まとめ】エイワのメリット・デメリット

来店が必須で説教あり、というちょっと変わったところがありそうな消費者金融「エイワ」ですが、ブラック対応という大きなメリットもあります。

エイワのメリット・デメリットをまとめます。

エイワのメリット

・即日融資可能

・振込手数料がかかりません

・郵便物なし。家族にバレにくい

・専業主婦も借り入れ可能(配偶者貸付)

エイワはブラック対応と言われることが多いのですが、実際、大手消費者金融では絶対に融資しないと思われる人にも貸付をしています。

エイワは、顔を合わせての審査になるので、マニュアル的な審査ではなくひとりひとりの事情やお金が必要になった背景を見て判断してもらえます。

これにより、データを重視する大手消費者金融では審査落ちしてしまった人でも融資を受けられる可能性がガツンと上がります。

説教される可能性があっても、ブラック対応の貸金業者をお探しの方や貸してもらえれば多少のことには目をつぶれるという人にはおすすめできる貸金業者です。

申し込みをした日にエイワに来店できるようであれば即日融資も可能ですし、契約書などの書類はその場で受け取ることになるので、後日郵便物が送られてくるようなこともありません。

家族に内緒でお金を借りたい人にもエイワは向いています。

エイワのデメリット

・原則として電話在籍確認になる

・説教される可能性がある

・借り入れ残高の確認などは電話になる(お客様ページなどはありません)

・追加融資は再審査になる

・返済額を変更することができない

・土日の即日融資は不可

エイワのデメリットは来店が必須であることでしょう。申込から契約まで全てオンラインでできる時代なので、来店審査が必要なのはデメリットと言わざるを得ません。

また、営業時間は平日9:00~18:00になりますので土日の即日融資はできません。

口コミを見ると、来店時には説教される可能性もありますし、審査否決となる可能性もあります。そう考えると足を運ぶのが面倒になってしまいそうですが、貸してもらえるなら仕方がありません。

また、毎月の返済額を変える(増やす)ことは基本的にできないので、どんどん追加返済を行って短期間で完済したい人にも向いていません。

エイワのキャッシングが向いている人

エイワは良くも悪くも昔からの街金という感じ。

オンライン審査や振込融資には対応していませんし、今どき珍しい対面での審査を融資の条件にしています。

また、エイワの店舗に来店した人によると、接客が怖い、スタッフさんの見た目が怖いなどの雰囲気が良くないお店だったという情報もあります。

エイワ側も返済能力に大きく不安がある人に融資をしなければならないという事情があるので、もしかしたらあえて不安をあおるような態度をとって延滞しないように利用者の気持ちを引き締めているのかもしれません。

正直なところ、エイワは銀行カードローンや大手の消費者金融で借りられなかった人が依頼するような貸金業者で、最初からエイワを頼るメリットはありません。

ちょっと不安があると言えそうですが、ブラック対応であることは間違いありませんので、やはり大手消費者金融の審査に通過できず、貸してもらえるなら頑張れます!という人にエイワは向いていると言えそうです。

大手で借りるのは絶対に無理で、とにかく話を聞いてほしいという人もエイワを検討してみて下さい。