名古屋の消費者金融アローはヤミ金ではない!キャッシングの審査は緩い?

名古屋の消費者金融「株式会社アロー」はヤミ金?キャッシングの金利や限度額、アプリについて、審査の難易度、在籍確認の有無、お金を借りる際の注意点、返済方法などを記載しています。

- 株式会社アローってどんな貸金業者?ヤミ金ではない!

- アローと他中小消費者金融との比較表

- 名古屋の貸金業者アローでお金借りる

- 名古屋の消費者金融「アロー」の審査は緩い?厳しい?

- アローの申込み方法

- アローの返済方法

- アローに関するFAQ

- アローは本当にヤミ金ではない?

- アローは在籍確認を行いますか?

- アローの審査時間は?即日融資可能ですか?

- アローはアプリで申し込むことは可能ですか?

株式会社アローってどんな貸金業者?

株式会社アローは、プロミスやアコムなど大手消費者金融と違って、知名度が低い貸金業者なので、お金を借りる際に少々不安になる方やヤミ金ではないか?と思っている方も多いかと思います。

ヤミ金など違法街金からお金を借りてしまうと、法外な利息や強引な取り立て、押し貸しなどひどい目にあいますので、注意が必要です。もちろんソフト闇金と言われている違法業者からも借りてはいけません。

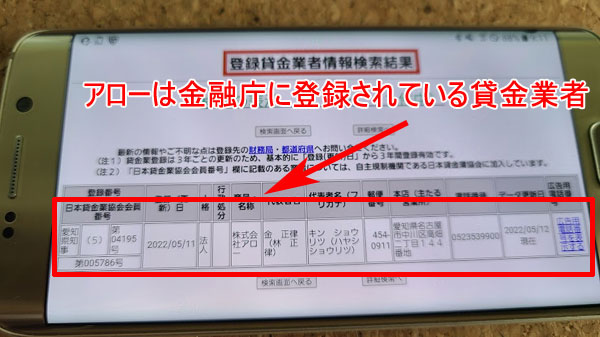

ただ、株式会社アローは愛知県名古屋市にある消費者金融で、しっかり金融庁に届け出もしていますのでヤミ金ではありません。

日本貸金業協会会員 第005786号

アローは、平成12年に岐阜市で誕生(当時は有限会社アロー)し、平成22年に名古屋市に移転し、貸金業登録を完了させた比較的新しい消費者金融です。

ちなみに他の記事で紹介した消費者金融のエイワやフクホーは同じく中小の消費者金融ですが、歴史は50年以上あります。

株式会社アローは、フクホーやエイワのような老舗の貸金業者ではありませんが、「信頼」「コンプライアンス」「責任」の3つの企業理念を掲げ、運営している消費者金融なので、大手消費者金融の審査が通らない方は、検討してみてはいかがでしょうか?

申込はコチラ >>

アローと他中小消費者金融との比較表

| 中小規模消費者金融 | 金利(実質年利) | 限度額 | 即日融資 | 無利息サービス | 借入方法 | 返済方法 |

| アロー | 15.0%~19.94% | 200万円まで | 不可 | なし | 口座振り込み | ・振込返済 ・店舗で直接返済 |

| ダイレクトワン | 4.9%~18.0% | 1万円~300万円 | 可能 | 初回借り入れ日から55日間 | ・ATM ・振込キャッシング ・店頭 |

・店頭 ・ATM ・口座振込 |

| セントラル | 4.8%~18.0% | 1万円~300万円 | 可能 | 契約日の翌日から30日間 | ・セントラルATM ・セブン銀行ATM ・振込キャッシング |

・セントラルATM ・セブン銀行ATM ・口座振込 |

| フクホー | 7.3%~18.0% | 10万円~100万円未満 | 来店すれば可能 | なし | 振込キャッシング | 口座振り込み |

| フタバ | 14.959%~17.95% | 10万円~50万円 | 可能 | 契約日の翌日から30日間 | 振込キャッシング | 口座振込 |

アローよりも、金利が低く、無利息サービスの実施している他の中小消費者金融の方が有利に借入できそうですね。

即日融資も可能な中小消費者金融もあるので、アローにこだわらなくても良さそうです。

名古屋の貸金業者アローでお金借りる

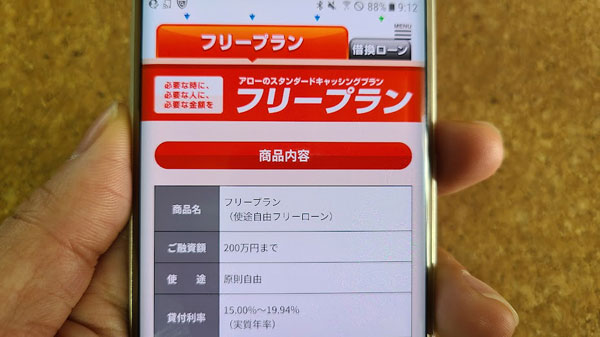

名古屋の貸金業者「アロー」では、フリーローンとおまとめローンと2つの融資を用意しています。

アローのフリーローンでお金借りる

アローのフリーローンでお金借りる際の限度額や金利などは以下になります。

| 申込条件 | ・25歳以上~65歳までの、安定した収入のある方 ・健康保険に加入している方 ・勤続1年以上の方 ・現在他社の返済延滞中ではない方 ・自営業者の場合は確定申告などの年収証明ができる方 |

| 融資額 | 200万円まで |

| 金利(実質年率) | 15.0%~19.94% |

| 借入方法 | 口座振り込み |

| 返済方法 | ・振込返済 ・店舗で直接返済 |

| 遅延利率(実質年率) | 19.94% |

| 審査スピード | 最短45分で終了(1次審査)※2次審査もあり即日融資は不可 |

| 資金使途 | 自由 |

| 担保・保証人 | 原則不要 |

フクホーやエイワもそうですが、大手の消費者金融に比べて金利は高めに設定されており、借入限度額は低く設定されています。

大手消費者金融と金利と限度額を比較してみましょう。

| 消費者金融 | 金利(年利) | 限度額 |

| アコム | 3.0~18.0% | 800万円 |

| プロミス | 4.5~17.8% | 500万円 |

| アイフル | 3.0~18.0% | 800万円 |

| SMBCモビット | 3.0~18.0% | 800万円 |

| レイク | 4.5~18.0% | 500万円 |

大手消費者金融の上限金利はだいたい18%ですが、アローの金利は19.94%となっており、限度額はアローが200万円に対して、大手消費者金融は500万円~800万円になっております。

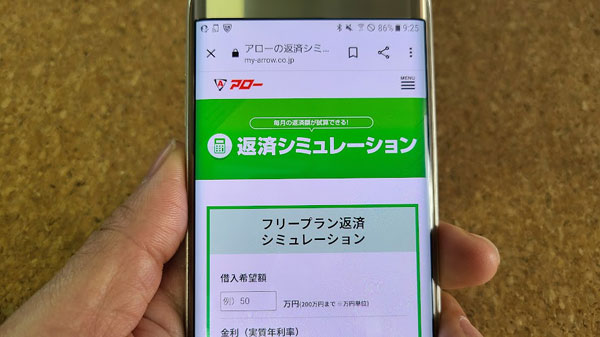

※アローの金利は高く設定されているのでお金を借りる前に必ず返済シミュレーションをしてください。

また、アローの場合は、プロミスやアイフルのように無利息期間サービスや、SMBCモビットのように「電話連絡ナシ」や「郵送物なし」のWEB完結サービスなど、サービスは充実していません。

また、大手消費者金融のカードローンは、限度額が設定されると、その範囲内で自由にいつでもお金を借りることができますが、アローの場合は、2回目以降の借り入れは、再度借り入れの申込みを行い、審査に通過しないといけません。

ただ、アローの審査時間に関しては、大手消費者金融並みにスピードが速く、最短45分で審査が完了します。

アローも大手消費者金融も総量規制の対象

名古屋の消費者金融「アロー」のフリーローンも、プロミスなど大手消費者金融カードローンも、借り入れ限度額に大きな差がありますが、両方とも総量規制の対象になりますので、年収の3分の1以上の借り入れをすることはできません。

すでに、他の貸金業者からお金を借りている方は、その分も含みます。

例えば、あなたの年収が120万円で、すでに他社から20万円を借りている場合、アローでも他の消費者金融でも、あと10万円未満しかお金を借りることができません。

それ以上のお金を借りたい場合は、銀行や信用金庫など貸金業法に関係なく営業している金融機関でお金を借りる必要があります。

申込はコチラ >>

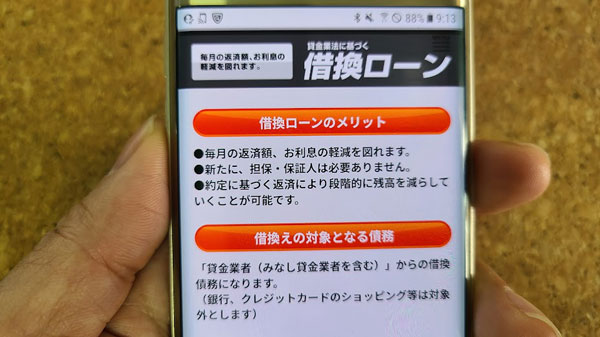

アローの貸金業法に基づく借換ローンでお金借りる

名古屋の消費者金融「アロー」では、フリーローンの他に、「貸金業法に基づく借換ローン」を提供しています。これは他社の借り入れを一本化する、つまりおまとめローンです。

アローの貸金業法に基づく借換ローンの借り入れ条件は以下になります。

| 借入プラン | 貸金業法に基づく借換ローン |

| 限度額 | 200万円まで |

| 資金使途 | 他貸金業者からの借り換え |

| 金利 | 15.00%~19.94% |

| 担保・保証人 | 原則不要 |

貸金業法に基づく借換ローンの場合は、フリーローンと違って、年収の3分の1以上のお金を借りることが可能です。

⇒おまとめローンとは?借金を一本化するメリットと借り換えローン一覧

他貸金業者のローンを1本化したい方は、総量規制に関係なく借り入れ可能ですが、注意してほしいのが金利です。アローの貸金業法に基づく借換ローンの金利は「15.00%~19.94%」となっています。

貸金業者でお金を借りる際の最高金利は20%になっており、アローのおまとめローン金利「19.94%」と比較してもわずかな差です。

しかも大手消費者金融カードローンの平均は18%、銀行カードローンの平均は15%くらいなので、アローの貸金業法に基づく借換ローンに債務を借り換えたとしても、返済が楽になるとは思えません。

アローの公式サイトでは、例として金利「25%」「28%」「25%」の3つの貸金業者を1本化するシミュレーションを行っていますが、今どきその金利で貸し付けを行ったら違法になってしまいますので参考になりません。

もし、25%や28%の借り入れを返済中の方がいたら(いないと思いますが)、過払い金返還請求できますので、弁護士などに相談して、払い過ぎた金利を返済してもらいましょう。

アローの貸金業法に基づく借換ローンに借り換えるメリットは、1本化されて、返済日が1つになり、管理しやすくなる点だけです。

ですので、他社の債務を一本化したいと考えている方は、銀行のおまとめローンや銀行カードローンを利用してみてはいかがでしょうか?

| 銀行 | 金利 | 限度額 |

| 東京スター銀行おまとめローン | 12.5% | 1,000万円 |

| 楽天銀行のスーパーローン | 1.9%~14.5% | 800万円 |

| 住信SBI MRカードローン | 0.99%~14.79% | 1,200万円 |

| みずほ銀行カードローン | 2.0%~14.0% | 800万円 |

紹介したのは一部ですが、アローのおまとめローンと比べて、上記銀行のおまとめローンやカードローンの方が低金利でお金を借りられます。

ただ、銀行の審査は、アローの審査にに比べて、かなり厳しいことが予想されます。

申込はコチラ >>

名古屋の消費者金融「アロー」の審査は緩い?厳しい?

一般的に銀行は消費者金融よりも、借入時の審査は厳しいと言われており、大手消費者金融に比べて、中小の消費者金融・街金は審査が緩い(甘い)と言われています。

名古屋の消費者金融「アロー」の審査は甘いのしょうか?

アローのネット申込みのボタンを押すと、必要事項を記入する欄の上に、

・年齢24歳以下及び66歳以上は申込み不可

・健康保険未加入の方は申込み不可

・勤続年数1年未満の方は契約不可

と記載されています。

一方、大手消費者金融の場合、

・20歳以上65歳未満で安定した収入がある方

これしか、記載されていないことがほとんどです。

大手消費者金融の場合、アルバイト・パートもOKで、勤続年数や健康保険も加入状況などについては申込み概要に記載はありません(実際に審査時には確認すると思いますが)

これだけ見ると、アローの審査は甘そうではありませんが、ネット上の口コミを見ると、多重債務者や債務整理経験者、つまり金融ブラックの方でも、アローの審査に通過してお金を借りることができた方も複数いるようなので、決して審査は厳しくはないと予想できます。

もちろん、現在借り入れが年収の3分の1ギリギリの方や、返済を延滞中の方は、アローでも審査に落ちてしまうと思いますが、大手消費者金融や銀行カードローンの審査に通過できない方は、アローのフリーローンに申し込んでみてはいかがでしょうか?

ただ、電話対応が良くない、アローでお金を借りたら、他の貸金業者からメールや電話で勧誘が来た、など良くない噂もあるので、ご利用は自己判断でお願いします。(あくまでネット上の噂なので真実はわかりません)

※冒頭でも申し上げましたが株式会社アローは闇金ではなく「愛知県知事(5)第04195号」「日本貸金業協会会員 第005786号」の届け出をしっかり行っている貸金業者です。

アローの申込み方法

アローにお金を借りる際の申込み方法は「インターネット」「アプリ(郵送物ナシ)」となっており、電話の申込みは行っていません。今はほとんどの方がスマートフォンやパソコンから申し込むので問題ないと思いますが、ネットでの操作が不安の方は、電話で問い合わせすることも可能になっていますので、ご安心ください。

アロー 申込み~お金借りるまでの流れ【アプリ・インターネット】

アローにインターネットで申し込む

ここでは、アローにインターネットで申し込んだ場合の流れを紹介します。

2.一時審査(最短45分で完了)

3.必要書類を「書類提出専用フォーム」から提出(本人確認書類・収入証明書)

4.申込み確認の電話が来る

5.二次審査(勤め先への在籍確認もあり)

6.審査通過の連絡がくる

7.振込による融資

8.必要書類をアローに郵送

アローにアプリで申し込む

次にアプリを利用してアローに申し込む流れを解説します(郵送物ナシ)。

2.一次審査(最短45分)

3.一時審査結果の連絡(電話 or メール)

4.アプリのインストール(App Store、Google Playからダウンロード)

5.アプリから必要書類を送信

6.二次審査(在籍確認あり)

7.二次審査通過後、振込融資

※選択した金融機関で本人確認が完了していない場合は、契約書類の郵送が必要

アローでは、このような流れでお金を借りることができます。

アローに提出する必要書類

必要書類については、大手消費者金融は50万円以下の借り入れの場合、本人確認書類だけでお金を借りることができますが、アローの場合は、本人確認書類の他に収入証明書の提出も必須です。申込み前に源泉徴収票や給料明細などしっかり用意しておきましょう。

・運転免許証

・健康保険証

・マイナンバーカード

・住民票

・在留カード

・パスポート

など

▼収入証明書類

・源泉徴収票

・給料明細書(直近2か月分)

・確定申告書

など

<現住所確認書類>

・公共料金の領収書(電気、都市ガス、水道、固定電話、NHKのいずれか)

また、アローは最短45分の審査完了(1次審査)なので、即日でお金借りることも可能?と思いますが、実際は融資まで数日から1週間程度の時間が掛りますので、急いでお金を借りたい方は、アローではなく、他の消費者金融を利用したほうが良さそうです。

ただ、名古屋のアローの店舗に足を運べる方は、即日融資も可能かもしれませんので、申込み前にアローに問い合わせてみましょう。

アローの追加融資について

限度額内の追加融資は、会員マイページから振込予約を行います。またアローでは電話でも追加融資の受付が可能になっています。(電話で新規申し込みは不可)

限度額の増額の審査申込は、アロー公式サイト「限度額増額・再利用のお申込みフォーム」から必要事項を記入して申し込んでください。

アローの返済方法

名古屋の消費者金融「アロー」の返済方式は、「残高スライドリボルビング」と「元利均等返済」です。

残高スライドリボルビングの返済方法が合っている方は、月々○円までなら無理なく返済できるので、毎月の返済額を先に決定したい方。

元利均等返済が向いている方は「○年内にすべて返済を終わらせたい」と返済期間を先に決定したいと考えている方です。

返済方式、返済期間については、しっかり計画してください。返済期間を無理に短くすると月々の生活が大変になりますし、返済期間を長くすると、支払う利息が大きくなっていまいますのでバランスが重要です。

返済計画の立て方は以下に詳しく記載しています。

返済方式が決まると、毎月返済するわけですが、手段は銀行振り込みになります。アローの場合、大手消費者金融のように提携ATMがないので、返済時には振込手数料がかかってしまいます。

返済日は毎月5日、10日、15日、20日、25日、月末の中から選ぶことになります。

※繰り上げ返済は一括返済を行う時は、事前にアローに連絡するようにしてください。

アローに関するFAQ

アローは本当にヤミ金ではない?

アローは金融庁に貸金業者として登録されている消費者金融なのでヤミ金ではありません。登録番号は「愛知県知事(5)第04195号」です。また入会は任意ですが、アローは日本貸金業協会の会員「第005786号」です。

アローは在籍確認を行いますか?

アローに電話をかけて在籍確認について聞いてみましたが、基本的に行うようです。アローでは申込後、1次審査を行い、それに通過すると必要書類を提出して2次審査に入るのですが、その際に在籍確認は行われます。しかし、どうしても職場への電話連絡が困る方は、日時指定ができますので相談してみてください。

アローの審査時間は?即日融資可能ですか?

アローのWEBサイトには審査時間「最短45分」と記載されていますが、これは1次審査の最短時間です。1次審査のあとは2次審査があり、原則、即日融資は不可となています。

アローはアプリで申し込むことは可能ですか?

アローはインターネットの他にアプリで申し込むことが可能です。アプリをインストールすれば、必要書類をアプリで提出することができ、郵送物もナシでローンに申し込むことが可能です。

申込はコチラ >>