借用書の書き方・作成方法【借りる時は一筆書こう】

金の切れ目が縁の切れ目という言葉があるように、お金は人間関係のトラブルへと発展しやすいため、お金の貸し借りを行う際には、親しい間柄でも「借用書」を作成して一筆書けば、お金を貸す側はもちろん、お金借りる側も安心です。

借用書の作り方、一筆書く方法をまとめました。

お金の貸し借りをするなら準備しておきたい「借用書」の基本

借主と貸主の間で、お金の貸し借りがあった事を証明する借用書は、「借用証書」や「金銭借用書」とも呼ばれています。

お金の貸し借りをする時は、借用書を準備して一筆書き、トラブルに遭わないように気を付けましょう。

一般的な借用書「金銭消費貸借契約書」とは?

借用書は、お金を借りる人とお金を貸す人のどちらかが一方的に渡した場合には、「念書」扱いになります。

お金を借りる側と貸す側の双方が納得して借用書を所有する場合には「金銭消費貸借契約書」を作成します。これが、一般的に借用書と呼ばれるものになります。

金銭消費貸借契約書は、基本的に”お金を貸した側”が準備します。面倒に感じるかもしれませんが、きちんと返済してもらうためには貸主が主導権を取り、借用書の作成を進めましょう。

借用書の必要性とは?お金のトラブル例

お金の貸し借りは、例え親しい間柄であってもトラブルになりやすいため、口約束ではなく、必ず証明書となる「借用書(金銭消費貸借契約書)」を用意しましょう。

借用書がない場合、返済額を誤魔化されたり、譲渡(お金をもらった)と言い切られてしまう事があります。

・約束より高い金利での返済を要求された

・貸したお金をいつまでも返してもらえない

・貸したお金の一部分だけ返済があり全部返したと言い切られた

借用書がない場合、こうした金銭トラブルへと発展しやすくなります。

お金を貸す側にとっては、きちんと返済をしてもらうため、お金を借りる側にとっては、不当な貸付をされないため、どちらにとってもトラブルを避けるために必要なものです。

借用書の私文書と公文書の違いとは?

お金の貸借りの事実があった事を証明する借用書は、自分で作成することも可能です。しかし、自分で作成する借用書は「私文書」となり、意外にも法的強制力はない事をご存じでしょうか?

契約書として裁判を起こした時に証明することは出来ますが、残念ながら裁判での法的強制力はないので注意しましょう。

一方、法律の専門家である公証人が作成した「公文書(公正証書)」の借用書は、私文書と比べて高い証明力があるため、借主の返済が滞ってしまった場合、”裁判を起こさずに差し押さえの手続き”が行えます。

万が一に備えるなら、法的効力がある公正証書の作成がオススメですが、手間や費用が掛かるため、どちらを選ぶかは状況に応じて考えましょう。

公正証書のメリットとデメリット

公文書である公正証書は、原本を公証役場に保管するため、紛失や改ざんを防ぐことができます。裁判では、私文書より信頼性が高く、裁判なしでも差し押さえを行えるなどのメリットがあります。

しかし、公正証書の作成には、貸主・借主・連帯保証人、またはそれぞれの代理人が公証役場に足を運ばなければいけません。そして、作成手数料、収入印紙代、正本・謄本代など諸費用が掛かります。そのため、借用書では金額が大きいお金の貸付を行う際に使われることがほとんどです。

公正証書の作成手数料

| 100万円以下 | 5,000円 |

| 100万円~200万円以下 | 7,000円 |

| 200万円~500万円以下 | 11,000円 |

| 500万円~1,000万円以下 | 17,000円 |

| 1,000万円~3,000万円以下 | 23,000円 |

| 3,000万円~5,000万円以下 | 29,000円 |

| 5,000万円~1億円以下 | 43,000円 |

借用書を自分で作る!書き方&作成方法

借用書には、決められたフォーマットや様式はないため、自由な文面で作成することが可能です。

しかし、借用書を自分で作る場合、内容に不備があると法的な証拠とならず、作成した意味がなくなってしまう事があるため、借用書に必要な正しい書き方と作成方法をご紹介します。

最低限必要となる借用書に記載する基本的な項目

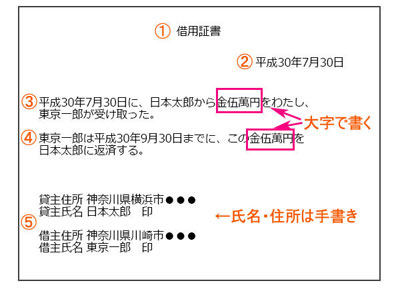

| ①借用書のタイトル | 「借用書」など |

| ②借用書の作成日 | お金を借りた(貸した)日付と同じ |

| ③金額とお金を貸した(借りた)日付 | 貸し借りした金額を大字(壱、弐、参、肆、伍、陸、漆、捌、玖、拾など)で書く |

| ④返済額・返済期日 | いつまでに返済するのかしっかり記載 |

| ⑤お金を貸した人・借りた人の氏名・住所・印鑑 | 当人同士の手書きで書く |

※その他、どうやって返済するのか?「返済方法」や、お金を貸してくれたお礼として利息を設定するときは「○%」、遅延した場合の遅延損害金「○%」などを借用書にしっかり記載します。

借用書は2枚作製をして、お金を借りる側とお金を貸す側が各自1枚ずつ保管します。署名は各自直筆で記入しましょう。

基本項目+利息や遅延損害金ありの場合

お金の貸し借りをする際に、「利息」や「遅延損害金」を設定することは違法ではありません。

しかし、利率の上限は「利息制限法」の法律で決まっているため、法外な利子を付けてしまうと無効となってしまいます。あまりに高額な利息を受け取ると懲役刑の対象となるので注意しましょう。

利率の上限

| 元本10万円未満 | 年20% |

| 元本10万円以上100万円未満 | 18% |

| 元本100万円以上 | 年15% |

借用書の作成段階で利息を定めなかった場合にも、民事で年利5%、商事で年利6%を請求することが出来ます。

ちなみに、年20%は出資法第5条で「業者」への上限となるため、個人の間では「年109.5%」という上限が付いています。

<参照>

・昭和二十九年法律第百号 利息制限法

・昭和二十九年法律第百九十五号 出資の受入れ、預り金及び金利等の取締りに関する法律

遅延損害金の上限

遅延損害金の上限は、利息制限法1条により、利率の1.46倍までと決められています。

| 元本10万円未満 | 年29.2% |

| 10万円以上100万円未満 | 年26.28% |

| 100万円以上 | 年21.9% |

遅延損害金の計算式は、「遅延損害額=遅延額×遅延損害率(年率)÷365日×遅延日数」です。

基本項目+連帯保証人を付ける場合

連帯保証人を付ける事により、借主が破産、夜逃げをした場合、保証人の方にお金を請求することができます。

保証人を立てる事は、きちんと返済する意志があるという判断材料にもなるので、できるだけ貸主の方は連帯保証人も加えて借用書を作成しましょう。連帯保証人(丙)の欄は、氏名、住所、押印を記載します。

基本項目+期限の利益損失の条件を付ける場合

返済期限までお金を支払わなくて良いことを期限の利益と言いますが、返済日にお金を返さないといった期限の利益損失を防ぐため、条件を付けておくと返済が滞った時にも安心です。

条件については、お金を借りる側と貸す側が話し合って決める事が大前提ですが、万が一に備えて一括返済出来るようにしておきましょう。

一括返済を条件にする例

・借主が貸主に連絡をせず住所を変えたとき

・借主が税金の滞納処分を受けたとき(財産の差し押さえ)

・借主が他の債権者から差し押さえを受けたとき

借用書を作成する時にチェックしておきたいポイント

借用書を自分で作成する際に、トラブルや無効となってしまわないように気を付けておきたいポイントをまとめました。

金額が1万円以上の場合には収入印紙を貼る

借用書は、課税文書に該当するため、「収入印紙」を貼らなければいけません。収入印紙が貼っていなくても借用書の効力が無効になる事はありませんが、本来貼る必要がある場合、裁判などで発覚した際には、印紙代の3倍の税金を支払わなければいけません。

収入印紙は、コンビニや郵便局などで購入することができます。収入印紙を貼った後は、消印を押します。

ちなみに、収入印紙は「原本」に貼るようにしましょう。原本は、2通作成して貸主と借主、それぞれが保管しても問題ありません。

契約金額と収入印紙の額

| 契約金額1万円未満 | 不要 |

| 1万円以上10万円以下 | 200円 |

| 10万円以上50万円以下 | 400円 |

| 50万円以上100万円以下 | 1,000円 |

| 100万円以上500万円以下 | 2,000円 |

| 500万円以上1,000万円以下 | 10,000円 |

借用書の金額は漢数字の大字で記入する

アラビア数字は改ざんされやすいというデメリットがあるため、借用書に記載する金額は「大字(だいじ)」で記入するようにします。

例えば、アラビア数字で記入した場合、100万円の場合400万円に書き換える事が可能です。漢数字で記載する際にも、一、ニ、三と通常使用している数字は付け加えて改ざんされてしまう恐れがあるので、改ざんしにくい大字を使うようにします。

また、金額の前には「金○○円也」と詰めて書くようにします。間が空いていると数字を加えられる可能性があるため、後ろにも也を書いて改ざん出来ないように記入します。

借用書で使う大字

| 一 | 壱 |

| ニ | 弍 |

| 三 | 参 |

| 五 | 五、伍 |

| 六 | 六 |

| 七 | 七 |

| 八 | 八 |

| 九 | 九 |

| 十 | 拾 |

| 百 | 百 |

| 千 | 千 |

| 万 | 萬 |

例:100万円→金壱百萬円也

お金の受け渡しは記録が残せる方法にする

借用書を作成すれば安心という訳にはいきません。お金の受け渡しは、手渡しを避け銀行振込など、日付と金額がわかる記録に残せる方法を取りましょう。

借用書に記載する日付が異なれば、その日にお金を受け取っていないなど、証拠価値が損なわれてしまいます。通帳記録、または振込の領収書を保管しておくようにしてください。

印鑑は実印を使った方が信用性がアップする

借用書に押す印鑑は、認印を使用しても問題ありません。押印がない場合でも借用書は有効とされますが、借金の返済を請求する際には、実印を使用した方が借用書としての信用性が高まります。

借用書の偽造を疑われるリスクを回避できるため、裁判などで請求を行う際に有利になる実印を使用するようにしましょう。

条件に犯罪行為を記入しない

貸主が借主に対し、著しく不利となる条件を付けた場合には、借用書が無効となります。

例えば、売春や犯罪を行い借金を返すなど、「性道徳、家族の秩序、自由の制限、犯罪行為」といった公序良俗違反に該当する要求は、条件として記入しないようにしてください。

制限行為能力者との契約をしない

借金の契約に制限がある人を「制限行為能力者」と言います。制限行為能力者との契約は無効となるため、二十歳未満の「未成年者」や「成年被後見人、被補佐人、被補助人」など、障害などにより判断能力がない人は、成人であっても契約をしないようにしてください。

利息や遅延損害金を決めるポイント

利息や遅延損害金は、上限が定められていますが、上限いっぱいに決めてしまうと借主側の返済負担が大きくなります。例えば、個人の貸付利息の上限は年109.5%です。

この上限で100万円のお金を貸した場合、1日の返済金額は3,258円。1カ月で91,250円。一般的な収入では、滞りなく返済することが難しい金額です。

・返済が滞る可能性が高い

・もめ事の原因になりやすい

・裁判では上限を超えた金利は無効になる

消費者金融での平均的な金利は、年18%となります。高金利に設定した場合のデメリットを踏まえ、常識の範囲内で決めるようにしましょう。

年109.5%以上の利息契約をした場合

利息を上限の年109.5%以上の契約をした場合、1,000万円以下の罰金もしくは5年以下の懲役、または両方を科せられる事になります。利息を決める時は、上限を超えないようにしてください。

個人を特定するための本人確認をする

お金を借りる側、お金を貸す側ともに本人確認書類として、「運転免許証やパスポート」を提示し、借用書の記載に間違いないかを確認するようにしましょう。

親しい間柄と思っていても、身分を偽っている恐れがあるかもしれません。お金の貸借りには慎重になるに越した事はありません。

ただし、引っ越しや結婚により名前が変わるなど、変更があった場合でも借用書は有効となります。無効になる事はありません。

借用書を作成する時の用紙と筆具

借用書は、インターネットから「テンプレート」をダウンロードして使用することも可能です。

しかし、借用書のテンプレートを使用する際には、必要な項目が抜けていないかを必ず確認するようにしてください。そして、できるだけ行政書士や弁護士など、信頼できるサイトのテンプレートを利用しましましょう。

ただし、「感熱紙」は文字が消える恐れがあるため、印刷の際には「普通紙」を使うようにしてください。また、手書きの際には鉛筆や消えるボールペンを使用せず、通常のボールペンを使いましょう。

借用書を作成した後の契印と割印

借用書は、原本+控えを発行するのが基本です。書類が2枚以上となるため、作成した借用書は、改ざんを防ぐために仕上げとして「契印」や「割印」を押しておくようにしましょう。

契印は、書類が2枚以上の場合に繋ぎ目、綴じ目に押す印鑑のことです。そして、割印は、複数の書類をずらして重ね、またがるようにして押す印鑑になります。

いずれも、故意に書類を増やしたり、抜き取ったりしないようにするためのものなので、忘れずに押印するようにしましょう。

基本的な借用書の書き方の具体例

個人で借用書を作る場合の基本的な書き方の具体例をまとめました。書き方の参考にしてみてください。

借用書の書き方

②金額:こちらも大きい文字で「金○○円也」と大字で金額を記入します。

③条件:金額の下に「上の金額を以下の約定通り、借り受けました」と記入し、その下に借入の条件を書き加えていきます。

④利子:1.利息は年○%とします。

⑤返済日:2.毎月○日を返済日とします。

⑥遅延損害金:3.遅延損害金は年○%とします。

⑦返済方法と条件:平成○年○月○日より、貴殿の指定する銀行口座に元金均等払いにより振込にて支払います。万一、借受け人が債務を執行しない場合には、借受人は期限の利益を消失し、直ちに残金を一括で支払います。

⑧日付:平成○年○月○日

⑨名前、住所、押印:「氏名○○○印」「住所○○」と順番に貸主・借主それぞれを記入します。

お金を貸す時にはリスクがある!知っておきたい借用書の限界

借用書さえあれば、貸主からすれば返済が滞った時、お金をきちんと請求する事ができるイメージがありますが、どんなに公的書類を作成したとしても、お金を借りた人が「自己破産」をしてしまえば、お金を貸した側は損をします。

身近な人に借金を申し込まれた場合、借主は民間や銀行の融資審査に通らないなど、返済が難しい状況になっている事が考えられます。

返済能力に疑問がある時は、リスクを避けるめにもお金を貸さないようにしてください。自分の財産を守るためにも、例え親しい相手であっても、貸せるお金がない事を伝えましょう。