三井住友銀行カードローンの金利・限度額・審査・借入方法・返済方法

三井住友銀行カードローンの金利、限度額、特徴、審査難易度、審査申込方法、借入・返済方法、口コミ、職場への在籍確認はあるのか?向いている人・向いていない人、メリット・デメリットなどを徹底解説します。

また、審査時間や在籍確認の有無、専用アプリなどについて、三井住友銀行のカードローンプラザへ直接電話取材した内容もFAQコーナーでまとめているので参考にしてくださいね。

三井住友銀行カードローンの基本情報・特徴

| 借入限度額 | 10万円~800万円(1万円単位) |

| 金利(実質年率) | 年1.5%~14.5% |

| 資金使途 | 自由(事業性資金は不可) |

| 利用可能者 | ・満20歳以上満69歳以下の方 ・安定した収入のある方 ・保証会社の保証を受けられる方 |

| 契約期間 | 1年ごとの自動更新 |

| 三井住友銀行の口座開設 | 不要※1 |

| 来店 | 不要 |

| カード | いずれかを選択可能 ・ローン専用カード ・キャッシュカード |

| 在籍確認 | 原則あり(日時指定可能) |

| 利用方法 | ・ATM※3 ・SMBCダイレクト ・自動融資 |

| 返済方法 | ・口座振替 ・ATM※3 ・振込(振込手数料が必要) |

| 毎月最低返済額 | 2,000円※2 |

| 返済日 | 毎月5日・15日・25日・月末のいずれか |

| 遅延損害金利率 | 年19.94% |

| 担保・保証人 | 不要 |

| 保証会社 | SMBCコンシューマーファイナンス株式会社 |

| 保証料 | 不要 |

※1.三井住友銀行の普通預金口座がない場合は契約時にカードローン口座が開設されます。

※2.毎月の返済は返済時点での借入残高によって約定返済額が設定されます。

※3.※カードレスを選択の場合は(SMBCダイレクト)インターネットによる利用となり、ATMは利用できません。

公式サイトはこちら >>

三井住友銀行カードローンには、次のような特徴があります。

・普通預金口座なしで利用可能

・来店不要・WEB完結

・ATMの利用手数料・時間外手数料無料

・返済は2,000円~

・返済方法・返済日も選べる

・10秒で借入診断可能

・カードローン専用アプリが便利

銀行ならではの金利

三井住友銀行カードローンの金利は、契約限度額に応じて以下の様に設定されます。上限金利は年14.5%です。銀行カードローンとしては平均的ではありますが、消費者金融と比較すると3.5%も低いですね。

<三井住友銀行カードローンの限度額・金利>

| 契約限度額 | 借入利率 |

| 100万円以下 | 年12.0%~14.5% |

| 100万円超200万円以下 | 年10.0%~12.0% |

| 200万円超300万円以下 | 年8.0%~10.0% |

| 300万円超400万円以下 | 年7.0%~8.0% |

| 400万円超500万円以下 | 年6.0%~7.0% |

| 500万円超600万円以下 | 年5.0%~6.0% |

| 600万円超700万円以下 | 年4.5%~5.0% |

| 700万円超800万円以下 | 年1.5%~4.5% |

※借入利率は変動金利のため、金融情勢により見直される場合があります。

<大手銀行の金利と比較>

| 大手銀行のカードローン | 金利 |

| 三井住友銀行カードローン | 年1.5%~年14.5% |

| 三菱UFJ銀行カードローン バンクイック | 年1.8%~年14.6% |

| みずほ銀行カードローン | 年2.0%~年14.0% |

| りそなプレミアムカードローン | 年3.5%~年12.475% |

<大手消費者金融の金利>

| 限度額 | 金利(実質年率) | |

| プロミス | 500万円 | 4.5%~17.8% |

| SMBCモビット | 1万円~800万円 | 3.0%~18.0% |

| アコム | 1万円~800万円 | 3.0%~18.0% |

| レイク | 1万円~500万円 | 4.5%~18.0% |

| アイフル | 800万円 | 3.0%~18.0% |

また、三井住友銀行カードローンの限度額は10~800万円までと高くなっているので、様々な出費に対応できそうですね。

他の銀行や消費者金融でも限度額を800万としているところが多いのですが、500万円以内のところもあります。

<限度額500万円以内のカードローン>

| 三菱UFJ銀行「バンクイック」 | 500万円 |

| 十八親和銀行「FFGカードローン」 | 300万円まで |

| 消費者金融プロミス | 500万円まで |

公式サイトはこちら >>

三井住友銀行カードローンは普通預金口座なしで利用可能

三井住友銀行の普通預金口座を持っていなくても、カードローンの申込・契約・利用が可能です。

銀行カードローンの場合、口座開設が必要となることが多いのですが、三井住友銀行であれば口座を持っていなくても申し込みができ、開設しないまま利用できるので便利ですね。

ただし三井住友銀行の普通預金口座を持っている場合は、以下のようなメリットもあるので、希望に合わせて口座をどうするか検討してみるといいでしょう。

・WEB完結可能

・申込時の入力項目少なめ

・手持ちのキャッシュカードで借入可能

・ローンカードを受け取る必要なし

・口座振替での返済可能

・自動融資機能が利用可能

三井住友銀行カードローンは来店不要・WEB完結

三井住友銀行カードローンの申込は、インターネットや電話でできるため、来店する必要がありません。銀行窓口営業時間内の来店が難しい場合でも安心ですね。

もちろん、三井住友銀行の窓口で担当者に質問しながら手続きしたい場合は、来店申込も可能ですし、三井住友銀行に設置されているローン契約機からの申込みもできます。希望に合わせて申込方法を選択できるのも嬉しいですね。

ただし三井住友銀行の普通預金口座を持っていない場合は、ローン契約機か郵送でローン専用カードを受け取る必要があります。

※カードレスを選択される場合は郵送物はありません。

ATMの利用手数料・時間外手数料無料

三井住友銀行カードローンは、コンビニATMやゆうちょATMからも借入・返済が可能です(カードレスを選択の場合は(SMBCダイレクト)インターネットによる利用となりATMは利用できません)。

さらに利用手数料や時間外手数料もいつでも無料なので、曜日や時間を気にせず利用できます。

・三井住友銀行ATM

・イーネットATM

・ローソン銀行ATM

・セブン銀行ATM

・ゆうちょATM

・三菱UFJ銀行ATM(店舗外は無料、支店内は有料)

※この他の提携金融機関のATMも利用できますが、その場合は、ATM利用手数料・時間外手数料が有料になります。

コンビニATMの利用時に手数料がかかる銀行カードローンも多いので、利用しやすいですね。

<銀行カードローンの提携コンビニATM手数料について>

| 提携コンビニATM 利用手数料 |

提携コンビニATM 時間外手数料 |

|

| 三井住友銀行カードローン | 無料 | 無料 |

| 三菱UFJ銀行カードローン「バンクイック」 | 無料 | 無料 |

| みずほ銀行カードローン | イーネットATMのみ 月3回まで無料 |

イーネットATMのみ 月3回まで無料 |

| りそな銀行カードローン | 有料 | 有料 |

| 横浜銀行カードローン | 無料 | 無料 |

| ちばぎんカードローン | 有料 | 有料 |

三井住友銀行への返済額は2,000円~

三井住友銀行カードローンの最低返済額は2,000円~となっていて、借入残高が増えるたびに約定返済額が増えていく仕組みとなっています。

ただし借入残高50万円までは、10万円増すごとに2,000円単位でしか増えませんし、残高50万円超~300万円までは10万円増すごとに1,000円の増加となります。

急激に返済額が増えることがないので、返済負担も軽いですね。

もちろん、臨時返済(追加返済)も可能なので、余裕があるときには多めに返していくこともできます。

三井住友銀行カードローンは返済方法・返済日も選べる

三井住友銀行カードローンの返済方法は3種類の中から、返済日は4種類の中から選ぶことができます。自分の生活スタイルに合わせて設定できるので、返済しやすいでしょう。

・ATM返済※

・SMBCダイレクトから振込返済

・口座から自動振替返済(普通預金口座を持っている方のみ)

<返済日>

・5日

・15日

・25日

・月末

※カードレスを選択の場合は(SMBCダイレクト)インターネットによる利用となりATMは利用できません。

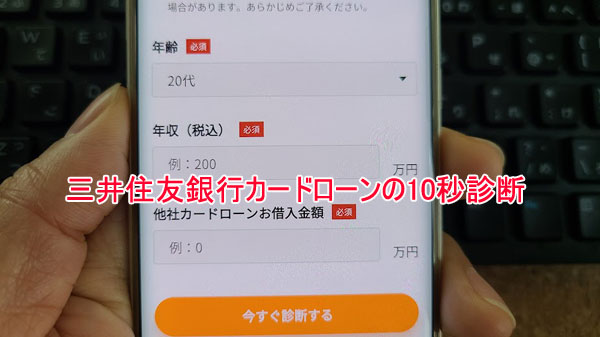

三井住友銀行カードローンは10秒で借入診断可能

三井住友銀行カードローンの公式サイトでは、「借り入れ10秒診断」を用意しています。3つの項目を入力するだけで、借入可能かどうかの仮診断をしてもらえるので、審査が不安な場合に活用してみるといいでしょう。

・年齢

・年収(税込み)

・他社カードローンの借入金額

三井住友銀行カードローン専用アプリが便利

三井住友銀行カードローンの専用アプリが用意されています。アプリからは24時間365日申込みが可能で、カードローンに関する情報も簡単にチェックできるため便利です。

口座を登録すると、他行へもアプリを通じて振込借入が可能になります。

・カードローン申込(24時間365日)

・借入残高の確認

・次回返済期日の確認

・手数料無料で振込借入(他行も含む本人口座へ)

・本人確認書類の提出

・返済シミュレーション(月々の返済額、返済期間など)

・返済プランの確認

・契約内容の確認

・本人口座への振込借入

など

三井住友銀行カードローンの口コミ

実際に三井住友銀行カードローンへ申し込んだ方や利用中の方の口コミもチェックしてみましょう。(一部抜粋し表現を変えてご紹介します)

・メインバンクとして利用しているため、口座間の資金移動が楽。

・三井住友銀行は大手だし、テレビCMもやっているため、消費者金融より安心。

・電話対応が親切で、安心感があった。

・借入も返済もコンビニATMで行えて便利。

・利用できるATMが多く利用しやすいので、持っていて損はない。

・銀行口座と連動しているため、残高がなくなると自動的に融資してくれるから便利。

・キャッシュカードで借りられて、返済も銀行に入金するだけなのでとても便利。

・自動契約機で契約すると、1時間程度で完了した。

・ATMやインターネットバンキングで24時間いつでも取引ができ、便利。

・対面なしで、機械操作だったので、人の目も気にならず良かった。

・人に会わずに借入までできたし、困ったときは電話や窓口で対応してくれるので安心。

やはり大手銀行のカードローンになるため、多くの方が「便利」と感じているようです。三井住友銀行カードローンは、口座開設不要・WEB完結・コンビニATMとゆうちょATMの手数料無料・キャッシュカードで借入可能など、嬉しい特典が豊富なので、即日融資を求めていない方にはおすすめのカードローンと言えるでしょう。

・枠はたくさんもらえるのはいいけど、その分借りすぎてしまう。後々のことも考えて借りすぎないように注意した方がいい。

・返済が遅れると電話がかかってくる。

・土日祝日を挟んでしまったので、融資まで時間がかかった。

・三井住友銀行カードローンは金利が高い。サラ金などに比べると安いけど、利息がかさみ元金がなかなか減らない。

・スマホだけで手続きができ、簡単に借りられるのはいいけど、簡単すぎて逆に怖い。

・残高不足で、知らないうちに借入になっていた。

・自動融資は便利だけど、勝手に借金が増えていくからあまり良くない。

・無人契約機の操作がわかりにくかった。

・増額しないか?という勧誘の電話が定期的にかかってくるのが煩わしい。

来店不要・WEB完結で、口座開設せずに気軽に利用できるのが三井住友銀行カードローンの良い点なのですが、「簡単に借りられるからこそ借りすぎてしまいそうで怖い」「借りた後の返済が大変」等の声が多かったです。

年14.5%と言うのは住宅ローンやマイカーローンなどよりもずっと高い金利ですね。

その分やはり利息は嵩んでいくため、申込む際は借りた後の利息や返済のことも考えて計画を立てておくことが大切です。

また、自動融資についても便利なサービスではあるものの、気づかないうちに借りてしまう点が怖いと感じた方も多いようです。自動融資を利用するためには申込みが必要のため、不要と感じる場合は申し込まないようにするといいでしょう。

公式サイトはこちら >>

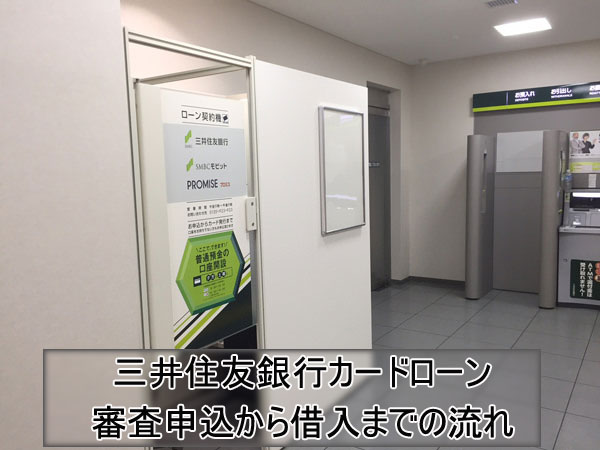

三井住友銀行カードローンの審査申込から借入までの流れ

三井住友銀行カードローンへは、「WEB・アプリ」「ローン契約機」「電話」から申し込むことができます。

三井住友銀行の普通預金口座を持っている場合は、WEBから申し込むと入力項目が少なくなりスムーズです。

申込方法別の流れを見ていきましょう。

自宅で誰にも見られずに手続きを完了させたい方に便利な方法です。公式サイトか専用アプリ(ダウンロードが必要)から申込むことができます。

①公式サイトを開く(もしくは専用アプリログイン)

②「普通預金口座をお持ちの方」or「普通預金口座をお持ちでない方」のボタンをクリックする

③必要事項を入力し、送信

④本人確認書類の提出(WEBの書類提出サービスから提出)

⑤審査

⑥審査結果の連絡(電話orメール)

⑦カードレス※ またはローン専用カードの受取り(借入開始)

※三井住友銀行の普通預金口座を持っていない方、またWEBより申込みの方で、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能。

※急ぎの場合は、審査完了後にローン契約機でカード受取も可能。

| WEBの営業時間 | 24時間(メンテナンス時を除く) |

| メンテナンス時間 | 毎週日曜日の21時~翌月曜日7時まで |

契約書類やカードをその場で受け取りたい方に便利な方法です。後日自宅への郵送がなくなるため、周りに知られにくくなります。

①本人確認書類を持参し、ローン契約機へ行く

②タッチパネルで本人情報入力

③本人確認書類提出

④審査

⑤オペレーターによる案内

⑥契約手続き

⑦その場でローン専用カード発行

⑧本審査結果の連絡(電話orメール)

⑨連絡受け取り後、ATMから借入

| ローン契約機の営業時間 | 9:00~18:00(12月31日から1月3日を除く)※店舗によって受付時間が異なる場合がございます。 |

| カードローン・目的別ローンの受付時間 | 電話での申込み受付時間については「9:00~20:00(12月31日から1月3日を除く)」 |

| 休止日 | 12月31日~1月3日 |

※設置場所によっては、カードローンの新規申込ができないローン契約機もあります。申込後のカード受取や契約中の方の各種手続きは、どのローン契約機でも可能です。

三井住友銀行のローン契約機ではその場ですぐにカードを受け取ることができますが、カードの利用ができるのは審査が終了してからになります。

カードを受け取り後、契約機を出てもいいのですが、審査結果の連絡が来るまで利用を待つ必要があります。

WEBで申込みを終わらせ、審査結果を聞いた後、契約とカード受取りだけをローン契約機で行うことも可能です。この場合はカード受取り次第すぐにATMから借入を開始できます。

申込方法や手続きの流れなどを担当者に確認しながら進めたい場合は、電話申込だと安心です。

①申込情報をオペレーターに伝える

②本人確認書類を提出(WEBの書類提出サービスから提出)

③審査

④審査結果の連絡(電話orメール)

⑤キャッシュカードで借入開始(ローン専用カード希望の場合は、カード到着後借入開始)

※急ぎの場合は、審査完了後にローン契約機でカード受取も可能。

| 電話番号 | 0129-923-923 |

| 受付時間 | 9:00~20:00(12月31日から1月3日を除く) |

三井住友銀行カードローンの審査にかかる時間

三井住友銀行カードローンの審査結果は、最短当日に電話かメールで届きます(※申込完了後の確認事項や本人確認書類の提出状況によっては異なる場合もあり)。

ただし三井住友銀行カードローンの審査は平日に行っているため、土日や祝日を挟むと時間がかかりますし、申込内容や銀行の混雑状況などによってはさらに数日かかってしまうこともあります。

三井住友銀行カードローンは即日融資はできませんが、申込から1週間程度で融資してもらえるため、銀行カードローンとしては早い方でしょう。

| 申込可能時間 | 24時間365日 |

| 審査結果の連絡 | 最短当日※ |

| 審査結果の連絡時間帯 | 電話での申込み受付時間については9:00~20:00(12 月 31 日から 1 月 3 日を除く) |

| 審査結果の連絡方法 | 電話orメール |

※申込完了後の確認事項や本人確認書類の提出状況によっては異なる場合もあり。

※即日融資を希望する方はお金を借りる即日融資ガイド110番をご覧になってください。

三井住友銀行カードローンの審査難易度

カードローンの審査は、一般的に金利が低いほど厳しくなると言われています。

三井住友銀行カードローンの上限金利は年14.5%で、銀行カードローンとしては平均的ですが、消費者金融の上限18.0%と比較すると低いため、審査も他の銀行カードローンと比べると特別厳しいわけではありませんが、消費者金融よりは厳しくなると言えるでしょう。

次のような方は審査通過が難しくなる危険性があるため、注意が必要です。

・個人信用情報に問題がある

・プロミスや三井住友銀行のローンで延滞したことがある

・他社からの借入件数・借入額が多い

・他社で延滞中

・収入に対して借入希望額が高い

不安な方はあらかじめ自分の個人信用情報を確認してみるといいでしょう。また、借入希望額を減らす・他社の借入を減らす・虚偽の申告をしない・申込内容は正確に入力するなどを心がけることも大切です。

三井住友銀行カードローン審査申込に必要な書類

以下のいずれかの原本が必要になります。

・運転免許証

・個人番号カード

・パスポート

・住民基本台帳カード(顔写真のついたもの)

<収入証明書類>

希望額が50万円を超える場合は、本人確認書類の他に、収入を証明する書類(写し)も必要になります。

・源泉徴収票

・税額通知表

・所得証明書

・確定申告書

・給与明細書+賞与明細書

公式サイトはこちら >>

三井住友銀行カードローンの借入方法

3種類の方法で借入ができます。

・ATMで借入※1

・「SMBCダイレクト」で振込借入

・自動融資で借入

三井住友銀行ATM・提携ATMから借入

三井住友銀行ATMはもちろんのこと、提携しているコンビニATMや提携金融機関のATMから借りることができます※1。

※1.カードレスを選択の場合は(SMBCダイレクト)インターネットによる利用となりATMは利用できません。

三井住友銀行とコンビニとゆうちょATMであれば、ATMの利用手数料・時間外手数料も無料になるので安心です。

ただし、ローン専用カード使用か、キャッシュカード使用かによって利用できるATMが異なるので注意しましょう。

| ローン専用カード | キャッシュカード | |

| 三井住友銀行ATM | 〇 | 〇 |

| コンビニATM | 〇 | 〇 |

| ゆうちょATM | 〇 | × |

| 提携金融機関ATM | 〇 | × |

<利用可能ATM・手数料>

| 利用可能サービス | ATM利用手数料 | ATM時間外手数料 | |

| 三井住友銀行ATM | ・借入※1 ・返済 ・残高照会 |

無料 | 無料 |

| イーネットATM | |||

| ローソン銀行ATM | |||

| セブン銀行ATM | |||

| ゆうちょATM | |||

| 三菱UFJ銀行ATM | ・借入(ローン専用カードのみ)※1 ・残高照会 |

店舗外は無料 支店内は有料 |

店舗外は無料 支店内は有料 |

| 提携金融機関ATM | ・借入(ローン専用カードのみ)※1 ・残高照会 |

有料 | 有料 |

※1.カードレスを選択の場合は(SMBCダイレクト)インターネットによる利用となりATMは利用できません。

<ATMの利用可能時間>

| 平日 | 土曜 | 日曜 | |

| 三井住友銀行ATM | 7時~24時 | 7時~24時 | 7時~21時 |

| イーネットATM | 0時~24時(設置場所により異なる) | ||

| ローソン銀行ATM | 0時~24時(設置場所により異なる) | ||

| セブン銀行ATM | 0時~24時(設置場所により異なる) | ||

| ゆうちょATM | 0時5分~23時55分 | ||

| 三菱UFJ銀行ATM | 0時~24時 (月曜は7時~24時) |

0時~23時50分 | 4時~21時 |

SMBCダイレクトで振込借入

あらかじめ振込先の登録をしておくと、「SMBCダイレクト」を利用して、希望の口座に必要額を振り込んでもらうことができます。

カードローン専用アプリを利用している場合は、アプリから「SMBCダイレクト」にログインして振込み手続きを行うことができます。

他行の口座の登録も可能で、他行宛でも振込手数料も無料です。

| 振込先口座 | 本人名義の普通預金口座(他行も可) |

| 登録できる口座数 | 1口座のみ |

| 振込手数料 | 無料 |

| 利用方法 | ・SMBCダイレクト(指定口座へ振込)から申込み ・電話(0120-923-923)で申込み |

| 振込可能額 | SMBCダイレクトの振込上限金額で、カードローン利用額の上限 |

振込・振替で借入

登録口座以外の口座へ、振込・振替で借りることもできます。ただし、登録口座ではない場合、他行への振込時に振込手数料が発生します。

自動融資で借入

自動融資とは、残高不足で引き落としができない時に自動的に融資してくれるサービスです。三井住友銀行の普通預金口座を持っている方で、普通預金口座を返済用口座としている場合に利用可能です。

うっかり入金し忘れた時でも、残高不足で延滞となることを避けられるため、便利ですね。

| 自動融資の利用方法 | 三井住友銀行窓口orローン契約機で申込み |

| 自動融資対象の取引 | ・公共料金引落し ・各種クレジットカードの利用代金 ・各種自動払いサービスの引落し など |

| 自動融資対象外の取引 | ・カードローンの返済 ・支払可能残高を超える引き出し ・預金間の振替(積立定期へ自動振替するなど) ・投資自動積立の自動引落し ・ジェイデビットサービス など |

公式サイトはこちら >>

三井住友銀行カードローンの返済方法

三井住友銀行カードローンの返済方法は以下の3種類あります。

・ATMで返済※1

・インターネットで返済

・口座振替で返済

| 返済日(約定返済) | 5日・15日・25日・月末の中から選択 ※契約時に設定 |

| 返済日の変更 | 不可 |

| 返済方式 | 残高スライド方式 |

| 追加(臨時)返済 | いつでも可能 |

| 追加(臨時)返済の方法 | ・各種ATM※1 ・振込 ・SMBCダイレクト ・テレホンバンキング(振込・振替) |

※1.カードレスを選択の場合は(SMBCダイレクト)インターネットによる利用となりATMは利用できません。

ATMで三井住友銀行に返済

三井住友銀行ATMや、提携コンビニATM、提携金融機関のATMから返済が可能です。近くのATMへ行き、必要額を入金していきましょう。

ただしローン専用カード使用なのかキャッシュカード使用なのかによって、利用可能なATMが異なるので注意が必要です。

| ローン専用カード | キャッシュカード | |

| 三井住友銀行ATM | 〇 | 〇 |

| コンビニATM (イーネット、ローソン銀行、セブン銀行) |

〇 | 〇 |

| ゆうちょATM | 〇 | × |

| 提携金融機関のATM | × | × |

インターネットで三井住友銀行に返済

インターネットバンキングの「SMBCダイレクト」を利用している場合、カードローン口座へ振込み返済ができます。

インターネット上で完了するので便利ですね。ただし、振込手数料が必要になります。

口座振替で三井住友銀行に返済

三井住友銀行の普通預金口座を持っている場合は、普通預金口座からの自動振替返済もできます。

口座振替での返済を希望すると、約定返済期日までにカードローン口座に入金されなかったときに自動的に普通預金口座から引き落とされます。

普通預金口座に残高さえあれば、特別な手続き不要で返済が完了しているので便利です。

後から口座振替返済に変更することもできます。その場合は普通預金口座を開設し、返済用として普通預金口座の登録をしましょう。(インターネットバンキングやローン契約機で変更手続き可能です)

三井住友銀行カードローンの最低返済額

毎月の約定返済金額は、約定返済日の当座貸越元金額に応じて以下の様に決定します。

約定返済金額は毎月の最低返済額となるため、この金額以上であればいつでも返済可能です。余裕のある時には多めに臨時返済していくといいでしょう。

<最低返済額>

| 当座貸越元金額 | 約定返済金額 |

| 1円~1,999円以下 | 借入残高全額(上限2,000円) |

| 2,000円~10万円以下 | 2,000円 |

| 10万円~20万円以下 | 4,000円 |

| 20万円~30万円以下 | 6,000円 |

| 30万円~40万円以下 | 8,000円 |

| 40万円~50万円以下 | 10,000円 |

| 50万円~60万円以下 | 11,000円 |

| 60万円~70万円以下 | 12,000円 |

| 70万円~80万円以下 | 13,000円 |

| 80万円~90万円以下 | 14,000円 |

| 90万円~100万円以下 | 15,000円 |

| 100万円~110万円以下 | 16,000円 |

| 110万円~120万円以下 | 17,000円 |

| 120万円~130万円以下 | 18,000円 |

| 130万円~140万円以下 | 19,000円 |

| 140万円~150万円以下 | 20,000円 |

| 150万円~160万円以下 | 21,000円 |

| 160万円~170万円以下 | 22,000円 |

| 170万円~180万円以下 | 23,000円 |

| 180万円~190万円以下 | 24,000円 |

| 190万円~200万円以下 | 25,000円 |

| ~ | ~ |

| 700万円~800万円以下 | 70,000円 |

三井住友銀行の公式サイトでは、返済シミュレーションが用意されています。約定返済額や返済期間、返済総額を知りたい場合は活用してみるといいでしょう。

三井住友銀行カードローンの追加(臨時)返済・全額返済

追加(臨時)返済も全額返済も、以下の方法でいつでも可能です。(全額返済したい場合は、借入残高と利息の合計額を入金しましょう)

約定返済期日前に臨時返済した場合は、次回の約定返済期日が繰り越しになります。

・ATM※1

・他行の口座から振込(振込手数料が必要)

・インターネットバンキングで振込or振替

三井住友銀行カードローンの最低返済額は少なめなので毎月の返済負担は軽くなりますが、その分完済に時間がかかりますし、支払う利息額も増えていきます。無理のない程度に臨時返済をしていくことをおすすめします。

※1.カードレスを選択の場合は(SMBCダイレクト)インターネットによる利用となりATMは利用できません。

<例>金利年14.5%、借入額10万円

①毎月、最低返済額(2,000円)のみ支払った場合

| 返済期間 | 支払う利息額 | 返済総額 |

| 6年5か月 | 53,596円 | 153,596円 |

②毎月、最低返済額(2,000円)+臨時返済(3,000円位)を支払った場合

| 返済期間 | 支払う利息額 | 返済総額 |

| 1年11か月 | 15,115円 | 115,115円 |

※返済回数23回・返済額5,005円で計算

<例>金利年14.5%、借入額50万円

①毎月、最低返済額(10,000円)のみ支払った場合

| 返済期間 | 支払う利息額 | 返済総額 |

| 17年2か月 | 479,218円 | 979,218円 |

②毎月、最低返済額(10,000円)+臨時返済(5,000円位)を支払った場合

| 返済期間 | 支払う利息額 | 返済総額 |

| 3年7か月 | 144,011円 | 644,011円 |

※返済回数43回・返済額14,977円で計算

臨時返済をすることで、総返済額をかなり減らすことができますね。

三井住友銀行カードローンの増額方法

増額したい場合は、以下の方法で申請しましょう。(三井住友銀行の方から増額案内のインビテーションが届く場合もあります)

・カードローンプラザ(0120-923-923)に電話をして増額申請する

・ローン契約機で増額申請する

ただし申請すると必ず増額できるわけではありません。増額の際も新規申込時と同じように審査があるため、審査に通過できなければ増額はできないのです。

また、新規申込時と状況が変わっている場合は逆に減額されてしまったり利用停止になってしまったりする危険性もあるため、増額申請は慎重に行うことが大切です。

次のような方は注意しましょう。

・カードローンの新規申込時より収入が減っている

・最近転職したばかりだ

・新規申込時よりも他社からの借入額が増えている

・延滞したことがある、延滞中である

三井住友銀行カードローンの解約方法

カードローンの解約は、「電話」か「SMBCダイレクト」から手続き可能です。

<電話で解約>

| 三井住友銀行カードローンプラザ | 0120-923-923 |

| 電話受付時間 | 平日9時~18時(12月31日~1月3日は除く) |

<SMBCダイレクトで解約>

メールアドレスの登録をしている場合、以下の流れでSMBCダイレクトから解約手続きができます。

②「メニュー」を選択

③「各種手続き」を選択

④「口座解約」を選択

| 解約前の準備 | SMBCダイレクトでメールアドレスの登録 |

| 解約の条件 | 残高が0円であること (残高がある場合は、元金+利息を返済してから解約) |

| 受付完了から手続き完了まで | 約1週間 |

| 解約証明書の発行 | 電話で依頼が必要(1通:税込み880円) |

| キャッシュカード兼用型の場合 | 電話で問い合わせが必要 |

解約せずに残高を0円にして契約だけ残しておくことも可能です。いざ借りたいというときに申込・審査・契約などの手続き不要ですぐに借入できるため便利です。

ただし契約が残っていることで住宅ローンなどの申込時に不利になることもあります。今後カードローンを使うことはないという場合は解約してしまったほうが安心ですね。

三井住友銀行カードローンのFAQ

三井住友銀行カードローンの申込や審査に関する詳しい情報を聞き出すため、三井住友銀行カードローンプラザへ電話取材をしました。その際の質問と回答をまとめます。

三井住友銀行の公式サイトには載っていない情報も満載なので、申込時の参考にしてくださいね。

審査にはどれくらいかかるの?

最短で当日回答です(※申込完了後の確認事項や本人確認書類の提出状況によっては異なる場合もあり)。

ただこちらの混雑状況やお客様のお申込内容などによっても審査にかかる時間は変わってきますので、お申込みされてから実際にお借入れされるまでには1週間程度見ていただければ確実かと思います。

書類だけで在籍確認ができるの?

書類だけで在籍確認が完了する場合もございます。

お申込みいただいた後、こちらから書類提出用のメールを送信させていただくのですが、その際に、本人確認書類と一緒に勤務先確認書類を送信してください。書類に問題がなければ在籍確認の電話をせずに審査を進めていくことが可能です。

勤務先の確認書類としては、勤務先名の入った健康保険証や源泉徴収票などをご提出いただければ大丈夫です。

ただし、書類をご提出いただいても勤務先の確認の電話が必要となる場合もございますので、もしご心配な場合は、申込後にこちらへお電話をいただき「在籍確認をしてほしくない」と伝えていただければ、可能な限りご要望にお応えすることができます。

こちらに申込内容が到着し確認するのに少しお時間を頂きたいので、申込み後1時間程度してからお電話いただけると、申込内容に沿ってご相談を承ることができます。

三井住友銀行の普通預金口座がないとWEB完結できないの?

いいえ、普通預金口座をお持ちの方もお持ちではない方も、WEB完結が可能です。お口座をお持ちでない場合は、公式サイトの「普通預金口座をお持ちでない方」からお申込み手続きを進めてください。

ただ、お口座のない方はキャッシュカードで借りることができないため、ローン契約機か郵送でローン専用カードをお受け取りいただく必要がございます。

※ご契約後にローン専用カード等をご自宅へ郵送します。

なお、ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。

自動融資は三井住友銀行の普通預金口座がないと利用できないの?

そうですね、普通預金口座をお持ちの方で、カードローン口座と連動されている場合にご利用できます。

ただ、普通預金口座を開設したらどなたでもすぐに自動融資が利用できるわけではなく、「普通預金口座とカードローン口座の連動」と「自動融資の申込み」という2つのお手続きを店頭窓口にて行っていただく必要がございます。

WEB上で手続きはできませんのでご了承ください。

口座振替返済は三井住友銀行の普通預金口座からのみ?

はい。三井住友銀行の普通預金口座をお持ちの方で、カードローン口座と連携された場合に自動引落しによるご返済が可能になります。

他行の口座からの自動引落し返済はできません。

カードローンのみの契約だとSMBCダイレクトは利用できないの?

いいえ、カードローン口座だけをお持ちの方でも、SMBCダイレクトをご利用いただけますし、簡単な内容でしたらSMBCダイレクトからカードローン情報をご確認いただくこともできます。

ただ、ネット上でカードローンに関する詳しい情報をご確認いただきたい場合は、カードローン専用アプリがおすすめです。

専用アプリからであれば、他行口座をご登録いただくと手数料無料で振込融資も可能になります。ローンカードを受け取る前でも、ご契約がお済みでしたら専用アプリからお借入れいただけるのでご活用ください。

口座がないままローン専用カードで借りていて、後から口座開設してキャッシュカードで借りることも可能?

もちろん可能です。ただしその際は窓口に来ていただき、キャッシュカードにカードローン機能を追加するお手続きが必要になります。

ご来店が必要になってしまうので、それなら先にお口座を開設してからカードローンのお申込みをされた方がスムーズかと思われます。

普通預金の口座開設もWEBでできるの?

口座開設アプリをご用意しておりますので、そちらから来店不要でお手続きを進めていただくことができます。

【まとめ】三井住友銀行カードローンのメリット・デメリット、向いている人・向いていない人

・三井住友銀行の口座不要。口座開設せずに利用可能

・三井住友銀行へ来店不要。WEB完結可能

・普通預金口座がある場合は、キャッシュカードで借入可能

・コンビニATMの利用手数料・時間外手数料無料

・三井住友銀行ATM、ゆうちょATMも利用手数料・時間外手数料無料

・口座登録すると、振込手数料無料で振込融資可能(1口座のみ・他行も可能)

・普通預金口座がある場合は、自動融資可能

・すぐにカードが必要な場合は、ローン契約機で受け取れる

・返済は2,000円~と、負担が軽い

・ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はなし。

・電話以外の方法で在籍確認可能

<デメリット>

・三井住友銀行カードローンは即日融資不可

・返済負担が軽い分、完済まで時間がかかり、返済総額が増える

・普通預金口座がないと、自動融資・自動引き落とし返済が利用できない

・振込融資を受けるためには、口座登録等の手続きが必要

・自動融資を受けるためには、三井住友銀行へ来店し手続きが必要(「自動融資の申込手続き」と、「普通預金口座とカードローン口座の連携手続き」)

・ローン契約機以外で契約すると、郵送物がある

・新しく口座を作りたくない人

・WEB完結したい人(来店したくない人)

・三井住友銀行の口座を持っていて、キャッシュカードで借りたい人

・大手銀行のカードローンを利用したい人

・借入時・返済時に手数料を払いたくない人

・長期的に利用したい人

・ゆうちょATMやコンビニATMから手数料無料で借りたい人

・三井住友銀行で住宅ローンの契約がある人

<向いていない人>

・1か月程度の短期で借りたい人(無利息サービスのある消費者金融の方がお得)

・即日で借入したい人

・低金利のカードローンを利用したい人

公式サイトはこちら >>