長野銀行カードローン「リベロ」の審査は厳しい?審査難易度や保証会社など徹底解説

長野銀行は長野県松本市を拠点とする地方銀行です。

現在のカードローン商品は、

・長野銀行カードローン「リベロ」

・「ながぎんプレミアムカードローン」

の2種類になります。

以前はカードローン「ユニティ」もあったのですが、2020年11月5日で新規申し込みが停止されています。

「ながぎんプレミアムカードローン」は非常に低金利なのですが、長野銀行で住宅ローンを利用している人向けの商品になりますので、ここではカードローン「リベロ」について詳しくご紹介しています。

長野銀行カードローン「リベロ」の保証会社や審査難易度、金利・限度額、借入・返済方法、審査申込方法などをわかりやすくお伝えしていますので、長野県内にお住まいの方はぜひご覧になってみて下さい。

<その他、甲信越地方の銀行>

長野銀行カードローン「リベロ」ってどんなカードローン?

長野銀行カードローン「リベロ」は、来店も不要、口座開設も不要で申し込みができるカードローンです。

まずは利用対象者やスペックを簡単に確認しておきましょう。

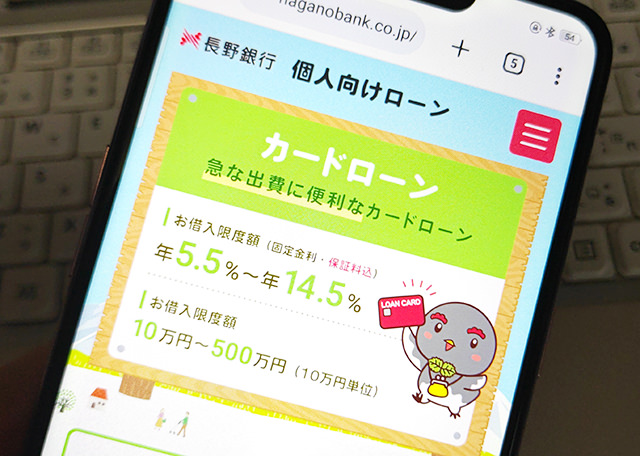

長野銀行カードローン「リベロ」の商品詳細

| 申込対象者 | 以下全てに該当する方 ・年齢が申込時、満20歳以上、満65歳以下の個人で長野県内に在住している方 ・安定した収入のある方(パート・アルバイトの方も可) ・保証会社の保証が得られる方 |

| 資金使途 | 自由(事業性資金は不可) |

| 融資限度額 | 10万円500万円(10万円単位) |

| 金利(実質年率) | 5.5%~14.5%の範囲で、限度額にあわせて段階的に決まります。 |

| 返済方法 | ATMまたは口座振込 |

| 契約期間 | 1年(自動更新) |

| 担保・連帯保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・収入証明書類(希望額が50万円を超えるとき) |

| 長野銀行の口座開設は必要? | 不要。長野銀行の口座がなくても借入可能です。 |

| 長野銀行への来店は必要? | 不要 |

| 保証会社 | 長野カード(株)またはSMBCコンシューマーファイナンス(株) |

| 公式サイト | こちら |

長野銀行の口座開設不要です!

一般的な銀行カードローンは自行の口座開設が必須になることが多いのですが、長野銀行カードローン「リベロ」は口座開設不要で利用できます。

ただ、口座開設が必須となっているカードローンは手数料無料の口座振替で返済ができたり、銀行との取引内容によって金利引き下げ優遇を受けられるなどのメリットもあるのですが、カードローン「リベロ」にはこういった優遇が無いことも覚えておきましょう。

長野県内にお住まいの方が対象になります

長野銀行カードローン「リベロ」で借入ができるのは長野県内にお住まいの方のみとなります。長野銀行の口座を開設していても他県の方は利用できませんのでご注意下さい。

毎月の返済額は3,000円から!

長野銀行カードローン「リベロ」の毎月の返済額は3,000円~となります。(借入額10万円以下の場合)毎月3,000円の返済ならパート・アルバイトの方も無理なく返済できるのではないでしょうか。

長野銀行カードローン「リベロ」の利用対象者

長野銀行カードローン「リベロ」に申し込み可能な方は、長野県内にお住まいで安定した収入がある20歳以上65以下の方となります。

長野銀行の口座をお持ちでも他県の方は利用できないというところも「リベロ」の特徴になりますね。

職業形態は問いませんので正社員、公務員、派遣社員、契約社員、自営業、会社役員、パート・アルバイトの主婦・主夫、配偶者に安定した収入がある専業主婦・主夫の方も申し込み可能となっています。

長野銀行カードローン「リベロ」の利用対象者は大変幅広いので、申し込みしやすいカードローンと言えるでしょう。

長野銀行カードローン「リベロ」の限度額と金利

長野銀行カードローン「リベロ」の限度額は10万円~500万円で、金利は審査によって決まった限度額によって設定されます。

| 借入限度額 | 金利(実質年率) |

| 10万円~100万円 | 14.5% |

| 110万円~200万円 | 13.0% |

| 210万円~300万円 | 10.0% |

| 310万円~400万円 | 7.5% |

| 410万円~500万円 | 5.5% |

限度額が100万円以下の場合は金利14.5%ということになりますね。

初回申し込みで限度額が100万円を超えることはほぼありませんので、ほとんどの方が最初は金利14.5%になるかと思います。

長野銀行カードローン「リベロ」の金利は低い?

長野銀行カードローン「リベロ」の上限金利は14.5%となっていますが、この金利は残念ながら銀行カードローンとしては低金利とは言えません。

銀行カードローンの上銀金利はちょうど14.5%が標準ですので、「リベロ」は高くも低くもないんです。

ただ、消費者金融の上限金利は18.0%になっていることがほとんどなので、消費者金融と比べたら3.5%も低くなっています。

金利の低さは銀行カードローン最大のメリットですし「リベロ」の金利が高いわけではありませんので、よほど低金利にこだわりたいという人でなければあまり気にする必要はありません。

ちなみにこちらは長野県内から申し込みできる主な銀行カードローンの限度額と金利です。

| 商品名 | 金利 | 限度額 |

| 三菱UFJ銀行カードローン バンクイック | 年1.8%~14.6% | 10万円~500万円 |

| 三井住友銀行カードローン | 年1.5%~14.5% | 10万円~800万円 |

| みずほ銀行カードローン | 年2.0%~14.0% | 10万円~800万円 |

| りそな銀行プレミアムカードローン | 年1.99%~13.5% | 10万円~800万円 |

| 八十二銀行「はちにのかん太くんカード」 | 最大800万円 | 年1.8%~14.5% |

| 八十二銀行「ニューマイティー」 | 30万円、100万円、300万円のいずれか | 年8.975%~13.575% |

| 長野県信用組合カードローン「プレスト」 | 30万円~800万円 | 年6.0%、9.0%、13.0%、3.9%のいずれか |

| 長野県信用組合「けんしんキャッシュローンカード」 | 30万円、50万円、80万円、100万円のいずれか | 年14.0% |

| 長野県信用組合「J-BEST」 | 50万円または100万円 | 年7.5%または12.5% |

| 長野県JAバンクカードローン「Lip」 | 最大500万円 | 年5.9% |

| 長野銀行カードローン「ながぎんプレミアムカードローン」 | 100万円、200万円、300万円のいずれか | 年4.6% |

金利だけで比較すると「リベロ」よりもお得に借りられる銀行カードローンもたくさんありますね。

なお、金利4.6%で借入可能な長野銀行カードローン「ながぎんプレミアムカードローン」についてはのちほど詳しくご紹介しますが、長野銀行で住宅ローンをご利用中の方が利用対象となります。

長野銀行と深いお付き合いになる方向けの特別なカードローンということですね。

長野銀行カードローン「リベロ」の借入方法

長野銀行カードローン「リベロ」の借入方法はATMになります。

契約手続き終了後に数日でローンカードが郵送されてきますので、このローンカードを使って長野銀行ATMと提携ATMから現金を借りることができます。

長野銀行カードローン「リベロ」で利用可能なATM

・長野銀行ATM

・セブン銀行ATMなどのコンビニATM

・ゆうちょ銀行ATMなどの提携ATM

| 長野銀行ATM | ||

| 曜日 | 時間帯 | ATM利用手数料 |

| 平日 | 8:00~21:00 | 無料 |

| 土日祝日 | 9:00~19:00 | 110円(※1) |

(※1)「イオンモール松本」と「松本ステーションビル」は、土・日・祝日19時以降の手数料が220円になります。

※返済手数料は曜日・時間帯に関係なく無料になります。

| セブン銀行ATM | ||

| 曜日 | 時間帯 | ATM利用手数料 |

| 平日 | 0:00~8:00 | 110円 |

| 8:00~21:00 | 無料 | |

| 21:00~24:00 | 110円 | |

| 土日祝日 | 0:00~9:00 | 220円 |

| 9:00~19:00 | 110円 | |

| 19:00~24:00 | 220円 | |

| ゆうちょ銀行ATM | ||

| 曜日 | 時間帯 | ATM利用手数料 |

| 平日 | 8:00~8:45 | 220円 |

| 8:45~18:00 | 110円 | |

| 18:00~21:00 | 220円 | |

| 土曜日 | 9:00~14:00 | 110円 |

| 14:00~19:00 | 220円 | |

| 日曜日 | 9:00~19:00 | 220円 |

※この他の提携金融機関ATMで借りることもできますが、所定の手数料が発生します。

長野銀行ATMとセブン銀行ATMなら平日8:00~21:00の間、手数料無料で借入ができます。

セブン銀行ATMも無料で利用できる時間帯があるのはとても助かりますね。

長野銀行カードローン「リベロ」の借入方法はATMに限られますので、最寄りの長野銀行ATMやセブン銀行ATMを見つけておくと良いでしょう。

初回のみ口座振込で借りることもできます

長野銀行カードローン「リベロ」の申し込みはインターネットでできるのですが、正式な申し込みのために仮審査通過後に長野銀行に来店するか、郵送で契約手続きを行う必要があります。

この契約手続きが完了してから1週間~10日後くらいにローンカードが送られてきてATMから借りることができるようになります。

ローンカードの郵送を待っていると初回借入までに時間がかかってしまうのですが、正式な申し込みを郵送ではなく来店で行うと、初回だけ口座振込で借りることができるんです。

ローンカードの到着前にお使いの銀行口座(長野銀行の口座じゃなくてもOK)に入金してもらえますので、お急ぎの場合は来店契約をおすすめします。

長野銀行カードローン「リベロ」の返済方法

長野銀行カードローン「リベロ」の返済方法は、長野銀行、セブン銀行、ゆうちょ銀行のいずかのATMからの振込になります。

この他の方法で返済をすることはできません。

返済時のATM利用手数料は金融機関によって異なります。

長野銀行ATMからの返済は曜日・時間帯に関係なく手数料は無料です。

セブン銀行ATMは平日8:00~21:00の間は手数料無料になります。

ゆうちょ銀行ATMは110円~220円の手数料がかかります。

返済は最低でも毎月1回行うことですので、手数料無料で利用できる通いやすいATMを見つけておくことを強くおすすめします。

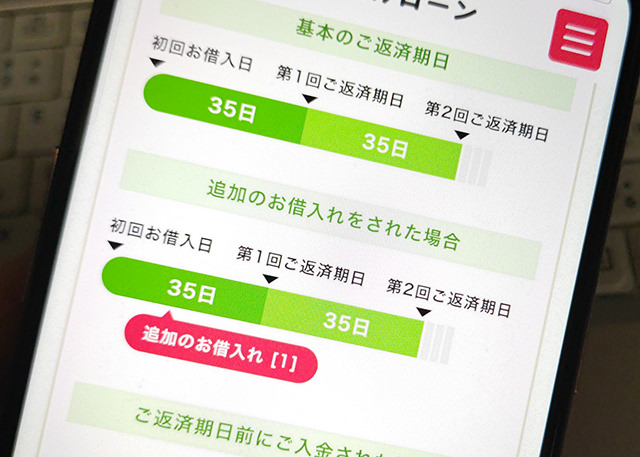

長野銀行カードローン「リベロ」の返済日はいつ?

長野銀行カードローン「リベロ」の返済周期はちょっと変わっていて、35日ごとになります。

初回の返済日は初回借入日の翌日から35日後となり、2回目以降は前回の約定返済日の翌日から数えて35日目になります。

例えば9月7日にお金を借りた場合、その翌日の8日から35日後となる10月12日が返済期日になります。

他の銀行カードローンの場合、返済日は毎月25日などの決まった日に設定されることが多いのですが、長野銀行は35日ごとの返済になりますので返済日が毎月変わることになります。

延滞のリスクもありますので、スマホのカレンダー機能などで返済日をしっかり管理するようにしましょう。

長野銀行のスマホアプリ「ながぎんアプリ」で管理できる?

長野銀行にはスマホアプリの「ながぎんアプリ」があるのですが、カードローン「リベロ」はこのアプリに対応しておらず、返済日や借入残高をアプリで確認することはできません。

返済周期はやはり自分でしっかりと管理する必要があります。

返済は前回の返済日の翌日から数えて35日以内であればいつでもできますので、毎月同じ日に返済をするようにする、お給料日の翌日に必ずATMに立ち寄って返済するなど、実行しやすい返済ルールを作っておくと良いでしょう。

長野銀行カードローン「リベロ」の毎月の返済額は?

毎月の返済額は前回の約定返済後の借入残高によって次のように決まっています。

| 借入残高 | 最低返済金額 |

| 3千円以上10万円以下 | 3,000円 |

| 10万円超30万円以下 | 9,000円 |

| 30万円超50万円以下 | 15,000円 |

| 50万円超100万円以下 | 20,000円 |

| 100万円超150万円以下 | 25,000円 |

| 150万円超200万円以下 | 30,000円 |

※200万円以降は借入残高が50万円増えるごとに返済額は5,000円ずつ追加となります。

借入額が10万円以下なら毎月の返済額は3,000円ですが、10万円を超えると一気に9,000円まで上がります。

無理のない返済が継続できるように、借入前にしっかりと返済計画を立てるようにしましょう。

長野銀行カードローン「リベロ」の返済シミュレーション

以下は約定返済額のみで完済した場合の返済期間・返済総額・利息になります。

| 借入金額 | 毎月の返済額 | 返済回数・期間 | 返済総額 | 利息の合計 |

| 10万円 | 3,000円 | 43回・3年7か月 | 128,177円 | 28,177円 |

| 20万円 | 9,000円 | 26回・2年2か月 | 233,710円 | 33,710円 |

| 30万円 | 9,000円 | 43回・3年7か月 | 384,581円 | 84,581円 |

| 40万円 | 15,000円 | 33回・2年9カ月 | 484,210円 | 84,210円 |

| 50万円 | 15,000円 | 43回・3年7か月 | 640,982円 | 140,982円 |

※金利は14.5%で試算しています。

※返済シミュレーションを使用した試算ですので実際の返済内容とは異なることがあります。

借入額が10万円の場合、毎月の返済額は3,000円です。3,000円ずつの返済なら負担はとても少ないですが、少額な分だけ返済期間は非常に長くなってしまいます。

10万円を借りて、毎月3,000円のみの返済で完済すると返済期間は3年7か月にも及んでしまいます。

これは追加融資を利用しない場合のシミュレーションですので、追加で借りてしまうと完済までの期間はさらに長くなってしまいます。

借入額が10万円~30万円になると、返済額は一気に9,000円になります。

返済は進みやすいですが、毎月9,000円を継続して返済するとなるとパート・アルバイト収入の方や、他社にも返済がある方はだんだんと厳しくなってくるかもしれません。

無理なく返済できる金額だけを利用するようにしましょうね。

追加返済(随時返済・任意返済)もできる?

約定返済額は最低限返済をしなければいけない金額ですので、多く返済することもできます。

約定返済額よりも多く返済した金額は追加返済として扱われます。追加返済はすべて元金の返済に充当されますので、効率良く返済することができますよ。

例えば、10万円借りて、毎月3,000円の約定返済にプラスして2,000円を返済したとします。合計5,000円ずつの返済ですね。

この場合、返済回数は23回(1年11か月)、返済総額は114,896円、利息は14,896円まで減らすことができます。

長野銀行カードローン「リベロ」を利用する際は、ぜひ追加返済も検討してみて下さいね。

長野銀行カードローン「リベロ」の審査は甘い?厳しい?審査難易度について

カードローンの審査の内容についてはどの銀行も非公開としていて、問い合わせても教えてもらうことはできません。

ただ、銀行カードローンのスペックや保証会社などから、ある程度の審査難易度を予測することはできます。

長野銀行カードローン「リベロ」の審査難易度はどうかというと、銀行カードローンとしては平均的な審査になることが予想されます。どちらかというと審査は緩く、厳しいものにはならないでしょう。

厳しくない理由1:申し込み条件が緩い

長野銀行カードローン「リベロ」の利用対象者は、長野県内にお住まいで安定した収入がある20歳以上65歳以下の方となっていて、これ以外に難しい条件はありません。

審査が厳しいカードローンになると、申し込み条件がもっと多くなります。

例えば年収が300万円以上必要で勤続年数も3年以上必要など、申し込み時点でより高い返済能力が求められてしまうんです。

長野銀行カードローン「リベロ」は難しい申し込み条件はありませんので、審査もそこまで厳しいものにならないことが予想できるのです。

厳しくない理由2:保証会社が2社ついている

保証会社には「保証業務」と「審査業務」の2つの役割があります。

保証業務は返済の保証です。

返済が滞って延滞が長期化して返済不能と判断された場合に、利用者に代わって保証会社が銀行に一括返済をするのです。この保証会社による返済は代位弁済と呼ばれています。

ただし、保証会社が銀行に返済したからといって利用者の返済義務がなくなるわけではありません。

代位弁済が行われると銀行への返済は終了となるので、カードローン契約はこの時点で強制解約になります。

ここからは債権(返済を請求する権利)が銀行から保証会社に移り、利用者は保証会社から請求を受けることになるんです。

代位弁済後の請求は基本的に一括返済を求められますので、これまで以上に返済が苦しくなりますし、信用情報機関にも事故情報が記録されるので、最長5年間はブラックリストとなります。

もうひとつの業務は審査業務です。

保証会社は、いざというときに銀行に全額返済を行わなければならないので、利用者がしっかりと返済をしてくれる人物であるかどうかを審査で確認する必要があります。

銀行カードローンの審査はまず保証会社が行い、保証会社のOKが出たら銀行が簡単な確認をするという流れになることもあるくらい保証会社は審査に深く関わっています。

長野銀行カードローン「リベロ」の保証会社は長野カード(株)またはSMBCコンシューマーファイナンス(株)の2社となっています。

複数の保証会社がついている銀行カードローンはある意味ラッキーで、どちらかの審査に通過すれば融資を受けることができるんです。

審査通過のチャンスが2回あることになりますので、保証会社が1社のみの銀行カードローンと比べると有利となります。

厳しくない理由3:最低返済額が安い

長野銀行カードローン「リベロ」の最低返済額は3,000円です。

これは毎月3,000円を安定して返済できる人であれば10万円の融資を受けられると考えることができるんです。

最低返済額が10,000円など高い設定となっている銀行カードローンと比較すると、収入面が気になる人でも通過しやすいと考えられます。

長野銀行カードローン「リベロ」の審査に通過するには?

比較的柔軟な審査を期待できるカードローン「リベロ」ですが、ブラックリストの人とすでに複数のカードローンでお金を借りている人などは審査に通過することはできません。

また、ちょっとしたポイントを抑えることで、審査通過率を上げることができますよ。

申し込み内容に間違いがないように確認する

当たり前のことですが、申し込み内容に間違いがあると審査に通過することはできません。

銀行カードローンの審査は人ではなく機械が行いますので、本当にうっかりミスだったとしても嘘の申告と判断されてしまうこともあります。

カードローン審査では虚偽の申告は嫌われます。ささいなことでも間違いがないようにしましょう。

複数のカードローンに申し込まないこと

1度に複数のカードローンに申し込みをしたり、ごく短期間に立て続けに申し込みをしてしまうと、このことが原因でカードローン審査に通過できなくなります。このことを申し込みブラックと呼んでいます。

カードローンに申し込みをした記録は信用情報機関に最長で6か月間保有されます。

カードローン「リベロ」の審査でも申し込み履歴は確認されますので、あまりにも申し込み件数が多いと「この人はよほどお金を借りたいみたいだけど、返済は大丈夫なのかな・・・」と不審に思われてしまいます。

「リベロ」に申し込みをする前後に、他のカードローンに申し込むことはやめておきましょう。

他社カードローンはできるだけ完済・解約する

銀行カードローン審査では他社の借入状況も必ずチェックされます。

申し込みの際に自己申告しますし、この申告内容と信用情報機関に記録されている情報に相違がないかことを二重で確認するのです。

他社借入が1社でもあったらダメということではないのですが、借入が無い方が審査は確実に有利になります。

できる限り完済して解約してから「リベロ」に申し込みができるとさらに良いですよ。

長野銀行カードローン「リベロ」の審査申し込み方法

長野銀行カードローン「リベロ」の申し込み方法は、まずインターネットで仮審査を受けて、この仮審査に通過したら正式に申し込みをして契約することになります。

長野銀行カードローン「リベロ」公式サイトの「WEBでお申込みはこちら」ボタンをクリックすると申し込みフォームが開きますので、必要事項を記入して送信して下さい。

なお、仮審査申し込みは長野銀行窓口または郵送でもできますが、窓口で申し込みをしてもその場で審査結果が出るわけではないので来店回数が増えてしまいますし、郵送申し込みも最初に長野銀行やATMに備え付けの仮審査申込書を取りにいかなくてはいけませんので手間がかかってしまいます。

仮審査の申し込みはいちばん簡単なインターネットをおすすめします。

2.審査・審査結果のお知らせ

審査が行われます。

審査では申し込み内容確認のために携帯に電話がかかってくることがあります。

また、勤務先に電話で在籍確認が行われますので対応する必要があります。

3.正式な申し込み・契約

仮審査に通過したら、正式な申し込みをします。

なるべく早く融資を受けたい場合は長野銀行に来店して申し込みをします。来店の際には必要書類を忘れずに持参しましょう。

来店して窓口で契約をした場合に限り、初回だけ口座振込ですぐに融資を受けることができます。ローンカードが送られてくる前にお金を借りることができる唯一の方法ですので活用しましょう。

長野銀行への来店が難しい場合は郵送申し込みもできます。長野銀行から申し込み書類が郵送されてきますので、必要事項を記入して本人確認書類と一緒に返送します。

郵送契約の場合は初回振込融資は利用できず、ローンカード到着を待ってからの融資となります。

4.ローンカードの発行

契約手続きが完了したら、1週間~10日後にローンカードが自宅に送られてきます。受け取り次第、ATMによる借入ができるようになります。

長野銀行カードローン「リベロ」は即日融資?審査時間について

銀行カードローンは反社会的勢力への融資を防ぐために、申込者の情報を警察庁のデータベースに照会をかけてチェックするという作業を行っています。

この作業に最低でも1営業日かかってしまうため、どの銀行カードローンでも現在即日融資はできなくなっています。

カードローン「リベロ」の審査時間について長野銀行に確認してみたところ、1週間~10日程度時間がかかることもあるとのことでした。

審査通過後にすぐに来店できる場合は、初回の振込融資サービスで比較的早く借りることができるのですが、来店できない場合は郵送契約になりますので、ローンカードの到着を待たなくてはいけません。

ローンカードが届くまでには、さらに契約から1週間~10日間程度かかりますので、申し込みからATMによる借入ができるまでには2週間以上かかります。長ければ半月以上待たなくてはいけないこともあります。

「リベロ」でなるべく早く借りたい場合は、審査通過後に来店して契約することをおすすめします。

※申し込んだその日にお金を借りたい方はお金を借りる即日融資ガイド110番【公式サイト】で即日融資可能な金融機関をチェックしてみてください。

長野銀行カードローン「リベロ」の在籍確認について

長野銀行カードローン「リベロ」は、電話による在籍確認を行うカードローンになります。

審査担当者が個人名で勤務先に電話をかけてきますので対応しましょう。

在籍確認は自分が申告した勤務先に実際に勤めていることを確認できれば良いので、必ずしも本人が電話に出る必要はありません。

不在時に電話がかかってきたとしても、出た人が

「〇〇はお休みをいただいております」

「〇〇はただいま不在です」

などといつもどおりに対応してくれれば大丈夫なので、そう心配する必要はありません。

在籍確認で不安なことがあったり相談したいことがある場合は、インターネットで申し込みをした後に長野銀行パーソナルローン支店(0120-085-147)に電話をかけて問い合わせてみると良いでしょう。

※どうしても在籍確認の電話を避けたい方は「在籍確認・郵送物ナシのカードローン!会社・家族にバレずに内緒にできる」をご覧ください。

長野銀行カードローン「リベロ」の必要書類

長野銀行カードローン「リベロ」の必要書類は、「本人確認書類」と「収入証明書類」があります。

本人確認書類

・健康保険証

・パスポート(外国籍の場合は在留カードまたは特別永住者証明書)

健康保険証を提出する場合は、公共料金(電気・ガス・水道・NHKおよび固定電話)の領収書もあわせて必要になります。発効日から6か月以内のものを用意しましょう。

また、カードローン「リベロ」では契約時に印紙代として200円が必要になるのですが、これは現金で支払うのではなく、初回の約定返済日の翌日に借入残高に組み込まれることになります。

収入証明書類

・給与明細書

・納税通知書

・所得証明書

・確定申告書

収入証明書類は必須ではなく、借入希望額が50万円を超える場合に必要となります。すぐに用意できない場合は、借入希望額が50万円を超えないようにしましょう。

長野銀行カードローン「リベロ」のメリット・デメリット

長野銀行カードローン「リベロ」のメリットとデメリットをまとめます。

長野銀行カードローン「リベロ」のメリット

・審査難易度が優しい。

・長野銀行の口座開設不要。

・最低返済額が少ない。

・セブン銀行ATMも手数料無料で利用できる(平日8:00~21:00)

長野銀行カードローン「リベロ」のいちばんのメリットは、申込対象者が幅広く柔軟な審査が期待できるところです。

年収が少なくても即否決とするのではなく、それぞれの年収と返済能力に見合った金額を審査してもらえますので、気軽に申し込みできる銀行カードローンだと感じます。

借入方法と返済方法はATMになりますが、平日8:00~21:00であればセブン銀行ATMも手数料無料で利用できるところも大きなメリットです。

セブン銀行ATMは全国にたくさんありますので、旅先など県外でお金を借りたいときにも困ることはないでしょう。

長野銀行カードローン「リベロ」のデメリット

・借入までに時間がかかる。(来店できない場合は半月以上かかることもあります)

・口座振替による返済ができません。

・10万円以上の融資を受けると返済額が一気に上がる。

長野銀行カードローン「リベロ」のデメリットはいくつかあるのですが、全体的に利便性が高いカードローンという感じではありません。

まず、申し込みはWeb完結での申し込みができず、正式な申し込みのために来店または郵送手続きが必要になります。

借入までに時間がかかってしまうところもデメリットになります。

大手消費者金融なら即日融資で借りることができるのですが、「リベロ」は早くても約2週間かかってしまいます。郵送契約となるとさらに時間がかかることが予想されます。

返済方法もいちばん便利な口座振替を利用することはできません。

口座振替なら口座にお金を入金しておくだけで返済日に自動的に引き落とされるので手間がかからないのですが、「リベロ」の返済方法はATMからの入金に限られています。

しかも返済日は35日ごとになりますので、次回返済日を自分で覚えておく必要があります。

返済でもうひとつ気をつけたいのは、借入額が10万円を超えると返済額が一気に上がってしまい、最低でも毎月9,000円の返済が必要になること。

10万円以下なら3,000円の返済で良いのですが、9,000円の返済を継続するのは大変なことですので、計画的に借りるようにしましょう。

長野銀行カードローン「リベロ」は、安心できる地元の銀行で審査に通過しやすい銀行カードローンをお探しの方におすすめです。

金利の低さや高い利便性を求めるなら、他の銀行カードローンも検討してみて下さい。

長野銀行「ながぎんプレミアムカードローン」ってどんなカードローン?

| 申込対象者 | ・年齢が申込時、満20歳以上、満58歳以下の方 ・長野銀行の住宅ローンを利用中、もしくは申込みをして実行となった方(ただし、極度額200万円および300万円の場合は3年以上経過している方とします。) ・安定した収入が継続して得られる給与所得者、または、自営業者の方 ・前年度の税込年収が300万円以上(極度額300万円の場合は500万円以上)の方 ・保証会社の保証が得られる方 ・直近1年間に住宅ローンの月越延滞のない方 |

| 資金使途 | 自由(事業性資金は除く) |

| 融資限度額 | 100万円・200万円・300万円のいずれか。 ※ただし、自営業者は100万円。 |

| 金利(実質年率) | 4.6% |

| 返済方法 | 口座引き落とし |

| 契約期間 | 2年(自動更新) |

| 担保・連帯保証人 | 不要 |

| 保証会社 | (株)かんそうしん |

| 公式サイト | こちら(PDF) |

「ながぎんプレミアムカードローン」の申し込み条件は?

「ながぎんプレミアムカードローン」は長野銀行で住宅ローンを利用中の方向けのカードローンになります。

その他の申し込み条件としては年齢が20歳以上58歳以下、前年度年収が300万円以上であることと、200万円以上の融資を希望する場合は住宅ローン利用年数が3年以上必要になります。

金利は4.6%なので、超低金利な借入が可能です。

長野銀行の住宅ローンをご利用中の方は「リベロ」よりも断然「ながぎんプレミアムカードローン」がお得ですね。

「ながぎんプレミアムカードローン」の返済について

「ながぎんプレミアムカードローン」の毎月の返済額は、限度額に合わせて次のようになっています。

| 限度額 | 毎月の返済額 |

| 100万円 | 1万円 |

| 200万円 | 2万円 |

| 300万円 | 3万円 |

限度額が100万円なら、借入金額に関係なく毎月1万円ずつの返済が必要になります。

「リベロ」と比べると返済負担はかなり大きいので計画的に利用しましょう。

「ながぎんプレミアムカードローン」の申し込み方法は?

「ながぎんプレミアムカードローン」はインターネットでの申し込みはできません。長野銀行の店頭窓口またはFAXでの申し込みになります。

「ながぎんプレミアムカードローン」の情報は、長野銀行の公式サイト上にもこちら(PDF) でしか公開されていないので、申し込み希望の方は長野銀行に来店して詳細を確認することをおすすめします。

長野銀行のフリーローン

長野銀行のフリーローンには、

・フリーローン「プラチナリベロ」

・住宅ローン利用者向けフリーローン(当行利用者向け・他行利用者向け)

の2種類が用意されています。

フリーローンの特徴は、審査で決定した融資額を一括で借りられること。

初回借入以降は、完済時まで毎月決まった金額を返済することになり、カードローンのように限度額の範囲内で追加融資を受けることはできません。

フリーローンのメリットは、まとまったお金を借りやすいこと。

借りたお金の使い道が決まっている場合や、より高い金額を借りたい場合はフリーローンも検討してみて下さい。

長野銀行フリーローン「プラチナリベロ」

| 商品名 | プラチナリベロ(Web完結型) | プラチナリベロ(来店契約型) |

| 申込対象者 | ・仮審査申込時の年齢が満20歳以上、最終ご返済時の年齢が満76歳未満の方 ・安定した収入のある方(パート・アルバイトの方も可) ・長野県内に居住または勤務している方 ・保証会社の保証が得られる方・パソコン、スマートフォンなどにてインターネット環境に接続できる方 |

・仮審査申込時、満20歳以上、かつ最終ご返済時が76歳未満の方 ・安定した収入が継続的に得られる方(パート・アルバイトの方も可) ・長野県内に居住または勤務している方 ・保証会社の保証が得られる方 |

| 資金使途 | 自由(事業性資金は除く) | |

| 融資限度額 | 10万円~1,000万円 | |

| 金利(実質年率) | 3.5%、4.5%、7.5%、9.8%、12.0%、13.5%のいずれか | |

| 返済方法 | 毎月6日に普通預金口座から自動引き落とし (ボーナス返済は不可) |

毎月6日、16日、26日のいずれかに普通預金口座から自動引き落とし (元金の50%まで6か月ごとのボーナス返済可) |

| 契約期間 | 1年以上10年以内 | |

| 担保・連帯保証人 | 不要 | |

| 保証会社 | オリックス・クレジット(株) | オリックス・クレジット(株) 長野カード(株)またはオリックス・クレジット(株) |

| 公式サイト | こちら | |

長野銀行「プラチナリベロ」はWeb完結型と来店契約型の2種類が用意されています。

金利はどちらも同じで、3.5%、4.5%、7.5%、9.8%、12.0%、13.5%のいずれかになります。

融資額は審査によって10万円~1,000万円の範囲で決まります。

長野銀行フリーローン「プラチナリベロ」の返済について

Web完結型の返済方法は、毎月6日(銀行休業日は翌営業日)に長野銀行普通預金口座から自動引き落としで行います。

ボーナス併用返済は利用できません。

来店契約型の返済はWeb完結型よりも柔軟で、返済日は6日、16日、26日からご都合の良い1日を選択することができます。

ご希望の返済日に長野銀行普通預金口座から自動引き落としで行います。

ボーナス併用返済も利用可能で、元金の50%まで6か月ごとのボーナス併用返済もできます。

長野銀行フリーローン「プラチナリベロ」の申し込み方法について

Web完結型は申し込み手続きがインターネットだけで完了します。

インターネットから申し込みをして、審査に通過したら来店不要で契約手続きができます。

契約手続き完了から数日で口座振替依頼書が送られてきますので記入して返送します。

口座振替依頼書の内容を長野銀行が確認したら審査担当者から電話がかかってきて、借入内容の最終確認が行われます。

その後、長野銀行普通預金口座に借入金が一括で入金されます。

来店契約の場合も、仮審査申し込みはインターネットで行います。

審査に通過したら必要書類を持参して長野銀行に来店して正式な申し込みを行います。

契約手続き完了後に長野銀行普通預金口座に融資金が入金されます。

住宅ローン利用者向けフリーローン(当行利用者向け・他行利用者向け)

| 長野銀行利用者向け | 他行利用者向け | |

| 申込対象者 | ・仮審査申込時の年齢が満18歳以上満69歳以下、かつ最終返済時が満81歳以下の方 ・長野銀行の住宅ローン(長野銀行住宅ローンには、有担保住宅ローン、保証付住宅ローン、住宅金融支援機構および無担保住宅ローンを含む。)をご利用いただいている方、または長野銀行の住宅ローンを新規申し込みし、ご利用する方(住宅ローンの実行に至る方) ・現勤務先または職業で、1年以上勤続・営業がある方 ・前年度税込年収が300万円以上ある方 ・過去1年以内に月越延滞がない方 ・長野県内に居住または勤務先が県内にある方 ・保証会社の保証が得られる方 |

・仮審査申込時の年齢が満18歳以上満69歳以下、かつ最終ご返済時が満75歳以下の方 ・長野銀行以外で住宅ローンをご利用いただいている方 ・現勤務先または職業で、1年以上勤続・営業がある方 ・前年度税込年収が300万円以上ある方 ・過去1年以内に月越延滞がない方 ・長野県内に居住または勤務先が県内にある方 ・保証会社の保証が得られる方 |

| 資金使途 | 自由(事業性資金は不可) | |

| 融資限度額 | 10万円以上500万円以内 | |

| 金利(実質年率) | 3.6%~4.1% | 4.1%~4.6% |

| 返済方法 | 長野銀行普通預金口座からの自動引き落とし | |

| 契約期間 | 6か月以上15年以内 | 6か月以上10年以内 |

| 担保・連帯保証人 | 原則不要 | |

| 保証会社 | 長野カード(株)、または(株)かんそうしん | |

| 公式サイト | こちら | |

住宅ローン利用者向けフリーローンは長野銀行または他行で住宅ローンをご利用中の方向けのフリーローンです。

長野銀行住宅ローン利用者の場合は金利3.6%~4.1%、他行なら4.1%~4.6%で借りられるので、「リベロ」よりも圧倒的低金利で借りることができますね。

長野銀行とのお取引状況によって、ここからさらに金利引き下げ優遇を受けることができます。

| 長野銀行との取引状況 | 金利引き下げ優遇 |

| 長野銀行を給与振り込み口座に指定している | 0.3% |

| 長野UCカードを利用している(同時申し込みも可) | 0.2% |

融資限度額はどちらも500万円です。

住宅ローン利用者向けフリーローンの申し込みは、長野銀行の店頭窓口に限定されています。

インターネットや郵送ではできませんので、まずは長野銀行に来店して詳細を伺ってみると良いでしょう。

このサイトの監修者・専門家

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】