富山第一銀行「ファーストバンクのカードローン」審査申込~融資の流れ

富山第一銀行は富山県富山市に拠点を置く第二地方銀行です。

カードローン商品は、

・ファーストバンクのカードローン

・ファーストカード

・ハウスカード・ネオ

の3種類があります。

本記事では申込しやすく幅広い人が申し込み可能な「富山第一銀行ファーストバンクのカードローン」の限度額・利息、申し込み方法、審査難易度、審査時間、在籍確認、メリット・デメリットなどを解説しています。

なお、富山第一銀行で住宅ローンを利用している人は、後半でご紹介している「ハウスカード・ネオ」をチェックしてみて下さい。非常にお得な借り入れができますよ。

富山第一銀行「ファーストバンクのカードローン」ってどんなカードローン?

富山第一銀行「ファーストバンクのカードローン」の商品スペックと特徴を確認しておきましょう。

「ファーストバンクのカードローン」の商品詳細

| 申込対象者 | ・富山第一銀行指定の保証会社「㈱オリエントコーポレーション」の保証を受けられる方で、以下の条件を満たす個人の方 ・ご契約時の年齢が満20歳以上満65歳以下の方 ・安定継続した収入のある方 |

| 資金使途 | 自由(事業性資金をのぞく) |

| 融資限度額 | 30万円・50万円・100万円・200万円・300万円・400万円・500万円・600万円・700万円・800万円・900万円・1000万円のいずれか ※専業主婦の方は30万円までとなります。 |

| 金利(実質年率) | 2.8%~13.8% |

| 返済方法 | 富山第一銀行普通預金口座からの自動引き落とし |

| 契約期間 | 1 年(原則1 年毎の自動更新といたします) |

| 遅延損害金(実質年率) | 15.0% |

| 担保・連帯保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・所得を証明する書類(借入額が100万円を超える場合に必要になります) |

| 富山第一銀行の口座開設は必要? | 必要 ※富山第一銀行のインターネットバンキング<ファースト>プライベートWebの契約も必須となります。 |

| 富山第一銀行への来店は必要? | 不要 |

| 保証会社 | (株)オリエントコーポレーション |

| 公式サイト | こちら |

来店不要で申し込み可能です

「ファーストバンクのカードローン」は、富山第一銀行に普通預金口座を開設していて、借入希望額が300万円以下なら来店不要のWeb完結で申し込むことができます。

申し込みも契約手続きも全てインターネットでできて、後日ローンカードがご自宅に郵送されてきますので、富山第一銀行に来店する必要がありません。

富山第一銀行に普通預金口座を開設していない場合も、来店不要のインターネット申し込みができます。(申し込みと同時に口座開設も行います)

契約には郵送手続きが必要になりますが、富山第一銀行に来店する手間がかかりません。

セブン銀行ATMから手数料無料で借入できます

「ファーストバンクのカードローン」の借入方法はATMになります。

富山第一銀行ATMも手数料無料で使える時間帯があるのですが、セブンイレブンなどに設置してあるセブン銀行ATMも手数料無料で利用できます。

セブンATMは全国にありますので借入方法としてもとても便利ですよ。

他社ローンの借り換えに利用することもできます

「ファーストバンクのカードローン」で借りたお金は事業性資金以外の使い道ができますので、他社から借りているお金の返済に充てることもできます。

例えば、消費者金融から借りている場合、金利が20.0%や18.0%と高くなっているケースもあるでしょう。

富山第一銀行「ファーストバンクのカードローン」をおまとめローンとして利用すれば最高でも13.8%まで金利を下げることができますし、他社借入を完済してしまって今後の返済は富山第一銀行に一本化することもできます。

富山第一銀行「ファーストバンクのカードローン」の利用対象者

富山第一銀行「ファーストバンクのカードローン」の利用対象者は、20歳以上65歳以下の安定継続した収入がある方となっています。

このほかに難しい条件はありませんので、非常に幅広い方が申し込み可能となっています。

会社員・公務員の方はもちろん申し込みできますし、派遣社員・契約社員、パート・アルバイトでお仕事をする主婦・主夫の方、配偶者に安定収入がある専業主婦、年金受給の方も利用対象となります。(学生は不可)

富山第一銀行「ファーストバンクのカードローン」の限度額と金利

富山第一銀行「ファーストバンクのカードローン」の限度額は30万円・50万円・100万円・200万円・300万円・400万円・500万円・600万円・700万円・800万円・900万円・1000万円のいずれかを選択することができます。(専業主婦の方は30万円)

ただし、Web完結での申し込みは上限が300万円となっていますので、300万円以上の金額を借りたい方と、富山第一銀行の口座を開設していない方はインターネットで申し込みをして、契約手続きは郵送で行うことになります。

郵送の手間はかかりますが、富山第一銀行への来店は不要です。

他行の銀行カードローンは、最低融資額が10万円となっていることも多いのですが、「ファーストバンクのカードローン」は30万円以上になっていますね。これは「ファーストバンクのカードローン」のひとつの特徴になります。

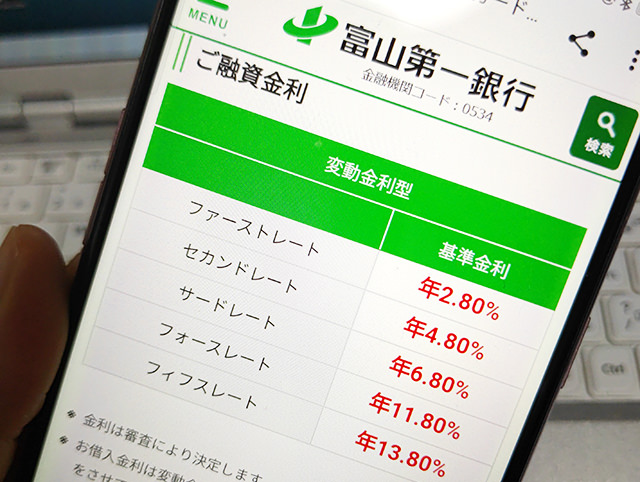

金利は審査によって次の5段階で決まることになります。

| レート | 金利 |

| ファーストレート | 年2.8% |

| セカンドレート | 年4.8% |

| サードレート | 年6.8% |

| フォースレート | 年11.8% |

| フィフスレート | 年13.8% |

通常のカードローン金利は限度額によって設定されることになります。限度額が高いほど金利設定は低くなり、返済能力が高い人ほど有利な借入ができるんです。

富山第一銀行「ファーストバンクのカードローン」の金利は限度額に応じた金利設定ではなく審査で決まることになります。

限度額と金利の関係性やどういった場合に低金利で借りられるのかなどは公開されていませんが、返済能力が認められるほど金利が低くなると思っておいて間違いありません。

富山第一銀行「ファーストバンクのカードローン」の金利は高い?低い?

富山第一銀行「ファーストバンクのカードローン」の上限金利は13.8%となっています。

銀行カードローンの上限金利は14.5%程度ですので、「ファーストバンクのカードローン」は有利な金利で借りられるということになります。

こちらは富山県から申込可能な主な銀行カードローンの限度額と金利です。

| 商品名 | 金利 | 限度額 |

| 三菱UFJ銀行カードローン バンクイック | 年1.8%~年14.6% | 10万円~500万円 |

| 三井住友銀行カードローン | 年1.5%~年14.5% | 10万円~800万円 |

| みずほ銀行カードローン | 年2.0%~年14.0% | 10万円~800万円 |

| りそな銀行プレミアムカードローン | 年1.99%~年13.5% | 10万円~800万円 |

| 富山銀行「スピード王MAX」 | 年4.5%~年14.6% | 10万円~500万円 |

| 北陸銀行カードローン「スーパーNOW」 | 年1.9%~年14.6% | 10万円~500万円 |

| 北陸銀行カードローン「クイックマン」 | 年11.95%~年14.95% | 10万円~30万円 |

富山第一銀行「ファーストバンクのカードローン」は他の銀行カードローンと比べても低い金利で借りることができますね。

ちなみに、本記事の後半でご紹介している「ファーストカード」と「ハウスカード・ネオ」はさらに低い金利で利用できます。

スペックが良い分だけ申し込み難易度は上がってしまうのですが、ぜひご覧になってみて下さいね。

富山第一銀行「ファーストバンクのカードローン」の借入方法

富山第一銀行「ファーストバンクのカードローン」の借入方法はATMになります。

審査に通過して契約手続きが終了すると数日でローンカードが郵送されてきます。このローンカードを使って最寄の富山第一銀行ATMやコンビニATMなどの提携ATMから借りることができます。

「ファーストバンクのカードローン」の利用可能なATM

・富山第一銀行ATM

・セブン銀行ATM

・ローソンATM

・E-net

・イオン銀行ATM(借入のみ。返済は不可)

・ゆうちょ銀行ATM(借入のみ。返済は不可)

・FITネット(福井銀行・北國銀行)

| ▼富山第一銀行ATM | ||

| 曜日 | 時間帯 | ATM利用手数料 |

| 平日 | 7:00~8:45 | 110円 |

| 8:45~18:00 | 無料 | |

| 18:00~22:00 | 110円 | |

| 土日祝日 | 7:00~22:00 | 110円 |

| ▼セブン銀行ATM | ||

| 曜日 | 時間帯 | ATM利用手数料 |

| 平日 | 0:10~8:45 | 110円 |

| 8:45~18:00 | 無料 | |

| 18:00~23:50 | 110円 | |

| 土日祝日 | 7:00~22:00 | 110円 |

※この他のATMは所定の手数料がかかります。

富山第一銀行とセブン銀行ATMは平日8:45~18:00の間手数料無料で利用することができます。

セブン銀行ATMはセブンイレブン、イトーヨーカドー、ヨークベニマル、空港、駅、オフィスビルの中など全国に設置されているので、借入先で困ることはないでしょう。

このセブン銀行ATMも気軽に利用できるところも「ファーストバンクのカードローン」の非常に大きなメリットです。

富山第一銀行「ファーストバンクのカードローン」の返済方法

「ファーストバンクのカードローン」の返済方法は、富山第一銀行の普通預金口座からの自動引き落としになります。

残高不足にだけ気を付けておけばATMなどから入金する手間がかかりませんので、延滞しにくい便利な返済方法ですよ。

富山第一銀行「ファーストバンクのカードローン」の返済日はいつ?

返済日は毎月10日になります。10日が銀行休業日の場合は翌営業日が返済日となります。

富山第一銀行「ファーストバンクのカードローン」の毎月の返済額は?

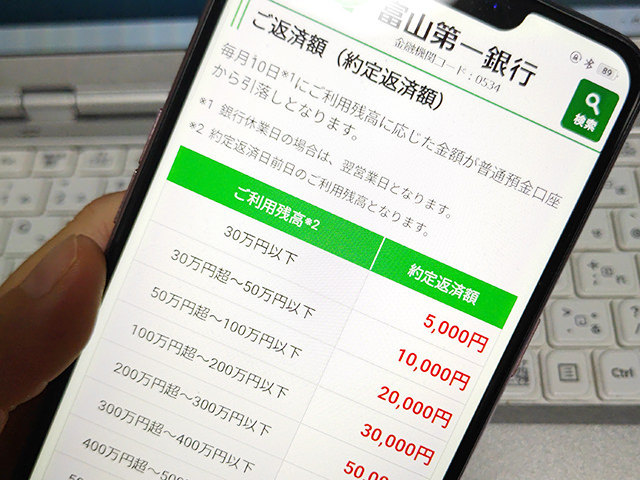

毎月の返済額は、返済日前日の利用残高によって次のように決まっています。

| 約定返済日前日の利用残高 | 約定返済額 |

| 30万円以下 | 5,000円 |

| 30万円超~50万円以下 | 10,000円 |

| 50万円超~100万円以下 | 20,000円 |

| 100万円超~200万円以下 | 30,000円 |

| 200万円超~300万円以下 | 50,000円 |

| 300万円超~400万円以下 | 60,000円 |

| 400万円超~500万円以下 | 80,000円 |

| 500万円超~600万円以下 | 100,000円 |

| 600万円超 | 140,000円 |

借入額が30万円までなら毎月5,000円の返済になるわけですね。

銀行カードローンの最低返済額としては、10万円までの借入なら2,000円ずつの返済でOKというところもありますので、「ファーストバンクのカードローン」の返済負担は少し高めになります。

借入額が増えると返済額も増えて、借入額が30万円~50万円なら10,000円、50万円を超えると20,000円の返済が必要になってきます。

以下の表は最低返済額だけで完済する場合の返済期間・返済総額・利息です。

無理のない返済を継続できるように、申し込み前にしっかりと返済計画を立てるようにしましょう。

<ご参考>最低返済額で完済した場合の返済期間・返済総額・利息

| 借入額 | 毎月の返済額 | 返済回数・期間 | 返済総額 | 利息の合計 |

| 100,000円 | 5,000円 | 23回・1年11か月 | 114,047円 | 14,047円 |

| 200,000円 | 5,000円 | 54回・4年6か月 | 267,999円 | 67,999円 |

| 300,000円 | 5,000円 | 102回・8年6か月 | 505,794円 | 205,794円 |

| 400,000円 | 10,000円 | 54回・4年6か月 | 536,026円 | 136,026円 |

| 500,000円 | 10,000円 | 75回・6年3か月 | 742,341円 | 242,341円 |

※金利は13.8%で計算しています。返済シミュレーションですので、実際の返済内容とは異なることがあります。

お財布に余裕があるときには随時返済も行いましょう。

随時返済は約定返済とは別に任意で行う返済です。「ファーストバンクのカードローン」の随時返済はATMまたはインターネットバンキングから行います。

金額は決まっていませんので1,000円からでも大丈夫です。

随時返済をした金額は全て元金の返済に充当されるので、完済までの期間を早めることができますよ。

例えば30万円を金利13.8%で借りて、毎月5,000円だけの返済で完済する場合、返済期間は8年6ヶ月(102回)、利息だけで205,794円を富山銀行に支払うことになります。かなり長い間返済を続ける必要がありますね。

早期完済を目指すためにもできる限り随時返済を行うことをおすすめします。

借入条件は同じでも、毎月5,000円の随時返済(合計10,000円の返済)ができれば、返済期間は3年1ヶ月(37回)、利息は約69,000円まで落とすことができます。

なお随時返済を行っても、借入残高があるうちは口座引き落としによる約定返済は実行されます。随時返済で約定返済額以上の金額を入金したとしても、毎月10日の返済日には富山第一銀行の口座から借入残高ごとの返済額が引き落とされますので残高不足にならないように注意して下さい。

富山第一銀行「ファーストバンクのカードローン」の審査は甘い?審査難易度について

富山第一銀行「ファーストバンクのカードローン」は銀行カードローンなので、甘い審査が行われることはありません。ブラックリストの人や、すでに他社からたくさんのお金を借りている人は審査に通ることはできないでしょう。

ただ、申し込み条件などのスペックを考えると、審査ハードルはそこまで高くはないと思われます。

申込対象者が幅広いので審査に通りやすい?

「ファーストバンクのカードローン」は、会社員、自営業、パート・アルバイト、専業主婦・主夫の方、年金受給の方まで幅広く申し込み可能となっています。

通常、こういった気軽に申し込みができるカードローンはそこまで厳しい審査は行われません。

利用者の年収や返済能力に合わせて融資してもらえることが期待できます。

最低返済額は5,000円です

富山第一銀行「ファーストバンクのカードローン」の最低返済額は5,000円となっています。

単純に考えると、「毎月5,000円を安定して返済できる人」であれば審査に通過できる可能性があることになります。

比較的負担の少ない金額で返済できますので、パート・アルバイトなどの年収が少ない方でも審査通過に期待できるのではないでしょうか?

保証会社は(株)オリエントコーポレーションです

銀行カードローンにはほぼ必ず保証会社がついていて、「ファーストバンクのカードローン」の保証会社は(株)オリエントコーポレーションになっています。

保証会社には2つの役割があります。

ひとつは保証業務です。利用者が万が一返済不能に陥ってしまったときに、利用者に代わって銀行に一括返済をするのが保証会社の役割です。

なお、保証会社が銀行に返済しても、利用者の返済義務がなくなるわけではありません。

保証会社による返済は代位弁済と呼ばれているのですが、この代位弁済が行われると銀行への返済は完了するので、カードローンは強制解約となります。

今後は保証会社に債権が移り、利用者は保証会社から催促を受けることになるんです。

代位弁済後の催促は基本的に一括返済を要求されますので、これまで以上に苦しい返済になります。長期延滞・代位弁済・強制解約は信用情報機関にも記録されますので、最長5年間ブラックリストとなってしまいます。

くれぐれも延滞にだけは気をつけるようにしましょう。

ふたつめの役割は審査業務です。

当然ながら保証会社は返済の肩代わりはしたくありませんよね。そのため、保証会社は審査にも深く関わっていて、利用者がしっかりと完済できる人かどうかを判断するのです。

「ファーストバンクのカードローン」の審査も、富山第一銀行ではなく保証会社である(株)オリエントコーポレーションが最初に行います。

(株)オリエントコーポレーションは、オリコの名称でお馴染みですよね。

オリコは信販会社で、多くの銀行カードローンの保証業務を担っています。

審査難易度としては、比較的柔軟な審査を期待できると言われています。

銀行カードローンの保証会社は銀行が出資している関連会社が行っていることもあります。この銀行系列の保証会社がついている場合は、審査ハードルが上がることになります。

なぜなら、保証会社は代位弁済を行う義務があるから。

銀行関連の保証会社の場合、代位弁済を行っても銀行にはマイナスはありませんが、関連会社にはダメージがあります。グループとしては被害が出るわけですね。

さらに利用者が自己破産をしてしまったら貸し倒れになってしまいますので、グループの運営に大きく影響してしまうのです。

そのため審査は厳しく、少しでも不安材料があると審査落ちとなってしまうことが実際にあります。

(株)オリエントコーポレーションのような外部会社に手数料を払って保証業務を委託している場合は、利用者が支払いをできなくなってしまった場合も銀行とグループ会社には影響はありません。

一方、保証会社の方は手数料で利益を得ているので、できるだけたくさんの人に借りてほしいと考えています。

これまでのカードローン審査で培ってきた審査ノウハウで、返済可能と思われるギリギリのところで柔軟に融資を行ってもらえる可能性が高いのです。

富山第一銀行「ファーストバンクのカードローン」の審査に通過するには?

富山第一銀行「ファーストバンクのカードローン」の審査により通過しやすくするために、申し込み時に気をつけておきたいポイントを確認しておきましょう。

融資希望額は少なめに

融資希望額は多ければ多いほど審査が慎重に行われることになります。

希望額は本当に必要な金額のみにしておきましょう。

融資希望額が100万円を超えると所得証明書類の提出が必要になりますので、必要書類も煩雑になります。

同時に複数のカードローンに申し込みをしない

カードローンに申し込みをした記録は、信用情報機関に最長6か月間記録されます。

「ファーストバンクのカードローン」の審査でも信用情報は必ず確認されますので、他社の利用状況・申し込み状況もすぐにわかってしまいます。

ごく短期間に複数のカードローンに申し込みをしていることがわかると返済能力を疑われてしまいます。

「ファーストバンクのカードローン」と他のカードローンに同時申し込みをすることはやめておきましょう。

他社借入は無い方が良いです

銀行は過剰貸し付けにとても敏感なので、他社借入件数と金額も必ずチェックします。

申し込みフォームで自己申告も行いますし、信用情報機関に照会をかけて確認をするのです。

すでに多重債務状態の人には融資を行ってもらえませんので、他社からもお金を借りている場合は、完済できるところは完済・解約してしまってから「ファーストバンクのカードローン」に申し込みをした方が審査に通過しやすくなります。

富山第一銀行「ファーストバンクのカードローン」の審査申し込み方法

富山第一銀行「ファーストバンクのカードローン」の申し込み方法は次の2つになります。

・富山第一銀行普通預金口座を持っていない人、または口座開設済みだけど300万円を超える金額を希望する方⇒インターネット申し込み(郵送契約)

Web完結申し込みの流れ

1.申し込みフォームから申し込み手続きをします

「当行口座保有でお借入限度額300万円以内の方」ボタンから申し込み画面に進み、必要事項を記入して送信します。(青いボタンです)

申し込みが完了すると富山第一銀行からメールが送られてきます。記載内容に従って本人確認書類を2点提出して下さい。

2.審査

保証会社と富山第一銀行による審査が行われます。審査では申し込み内容確認のための電話が携帯にかかってくることがありますので対応しましょう。

※在籍確認(職場への電話連絡)はありません。

3.審査結果のお知らせ

審査結果のお知らせはメールで届きます。内容を確認してインターネット上で契約手続きを行います。その際、審査担当者と電話で契約内容確認の手続きを行うことになります。

4.ローンカードの郵送

後日、ご自宅にローンカードが郵送されてきますので受け取りましょう。受け取り後からATMで借入ができるようになります。

インターネット申し込み(郵送契約)の流れ

1.申し込みフォームから申し込み手続きをします

「当行口座のない方もしくはお借入限度額300万円超の方」ボタンから申し込み画面に進み、必要事項を記入して送信します。(赤いボタンです)

申し込みが完了すると富山第一銀行からメールが送られてきます。記載内容に従って本人確認書類を1点提出して下さい。

2.審査

保証会社と富山第一銀行による審査が行われます。審査では申し込み内容確認のための電話が携帯にかかってくることがありますので対応しましょう。

※在籍確認(職場への電話連絡)はありません。

3.審査結果のお知らせ

審査結果のお知らせはメールで届きますので内容を確認しましょう。

4.契約書類の郵送

契約書類が郵送されてきますので記入して返送します。この返送の際に、本人確認書類を1点一緒に送ります。仮審査で提出したものとは別の本人確認書類が必要になります。

5.契約内容の確認

審査担当者から電話がかかってきて、契約内容の確認がありますので対応しましょう。

6.ローンカードの郵送

後日、ご自宅にローンカードが郵送されてきますので受け取ります。受け取り後からATMで借入ができるようになります。

富山第一銀行「ファーストバンクのカードローン」は即日融資可能?審査時間について

銀行カードローンは、反社会的勢力に融資を行わないための自主規制によって、2018年1月より即日融資を取りやめています。

「ファーストバンクのカードローン」も同じく即日融資は行っていませんので、審査時間について富山第一銀行に電話で確認してみました。

富山第一銀行の回答「審査に通過したと仮定してのお話ですが、まずお申込みからご契約までに2週間程度お時間をいただいております。そこからローンカードの郵送になりますので、お借入れいただけるまでには3週間ほどかかります。カードローンは普通預金口座とは別にカードローン専用の口座を開設することになりますので、申し訳ないのですが時間がかかっております」

申し込みからローンカードが郵送されてきて借入可能となるまでには3週間程度かかるとのことでした。スピード融資には期待できないようです。

即日融資を希望する方、急いでお金を借りたい方は「お金を借りる即日融資ガイド110番」をご覧になり「ファーストバンクのカードローン以外の借入先をご確認ください。

富山第一銀行「ファーストバンクのカードローン」の在籍確認について

在籍確認についても富山第一銀行に確認してみました。

富山第一銀行の回答「ご勤務先にお電話をさせていただくことはございません。ただ、万が一のお話ですが、ご返済が滞りましてこちらからお客様にお電話させていただいてもどうしてもお電話がつながらないときには、ご勤務先にご連絡させていただくこともございますのでご了承ください」

富山第一銀行「ファーストバンクのカードローン」は在籍確認を行っていないとのことでした!

これはとても大きなメリットではないでしょうか?

なお、延滞が発生したにも関わらず、どうしても利用者と連絡がとれないときに勤務先に連絡が入るのは他の銀行カードローンも消費者金融も同じです。

延滞すると利息の他に15.0%の遅延損害金も発生するので、マイナスになるばかりですね。

くれぐれも気を付けましょう。

富山第一銀行「ファーストバンクのカードローン」の必要書類

富山第一銀行「ファーストバンクのカードローン」の必要書類は本人確認書類と収入証明書類の2種類があります。

本人確認書類

・運転経歴証明書

・個人番号カード

Web完結申し込みでは、上記いずれかの本人確認書類が2点必要になります。

インターネット申し込み(郵送契約)では、申し込み時に1点を提出して、契約書類を返送する際にもう1点の合計2点必要になります。

収入証明書類

収入証明書類は100万円を超える融資額を希望する場合に必要になります。給与明細、源泉徴収票、確定申告書など所得を証明できる書類を用意して提出しましょう。

富山第一銀行「ファーストバンクのカードローン」のメリット・デメリット

最後に、富山第一銀行「ファーストバンクのカードローン」のメリットとデメリットをまとめます。

富山第一銀行「ファーストバンクのカードローン」のメリット

・13.8%という低金利で借入できます。

・来店不要で申し込みできます。

・セブン銀行ATMも手数料無料で利用できます。

・柔軟な審査が期待できます。

・在籍確認がありません。

富山第一銀行「ファーストバンクのカードローン」のメリットは利用対象者が非常に幅広く、20歳~65歳の安定収入がある人であれば無職の人と学生を除くほとんどの人が申し込みできます。

申し込み方法も柔軟で、富山第一銀行の口座を持っている人も持っていない人も来店せずに手続きができます。口座があればWeb完結申込ができるのでさらに便利ですね。

また、勤務先への電話在籍確認が行われないこともとても助かります!

金利も13.8%なので銀行カードローンの平均よりも低い金利で借りられます。

あくまでも銀行カードローンなので審査は甘くはありませんが、スペックを考えると柔軟な審査を期待できます。

ちなみに富山第一銀行の電話対応はとても気持ちが良いものでした。

男性の職員さんがやさしい口調でわかりやすく案内してくれて、万が一返済が滞ったときのリスク(勤務先に電話がある可能性があること)も丁寧に教えてくれました。

この案内の時「お客様に限っては延滞はないと思っておりますが念のためのご案内です」とさりげなくフォローしてもらえたことも好感が持てました。

富山第一銀行「ファーストバンクのカードローン」のデメリット

・口座振込で借りることができません。

富山第一銀行「ファーストバンクのカードローン」のいちばん大きなデメリットは審査時間が長いことです。

スピード融資には対応しておらず、申し込みから借入できるようになるまでに3週間程度かかりますので、なるべく急ぎで借りたい場合は即日融資が可能な大手消費者金融を検討することをおすすめします。

また、これは銀行カードローンとしてはよくあることなのですが、口座振込でお金を借りることはできません。借入方法はATMのみとなりますので、富山第一銀行ATMやコンビニATMに来店して借入をする必要があります。

この2点以外に大きなデメリットはありませんので、時間に余裕があって、地域に密着した安心できる銀行でお金を借りたいという場合は「ファーストバンクのカードローン」を検討してみて下さい。

富山第一銀行のその他のカードローン

富山第一銀行のカードローン「ファーストカード」と「ハウスカード・ネオ」の商品情報と特徴をご紹介します。

どちらもハイスペックなカードローンですよ。

ファーストカード

| 申込対象者 | ・ 富山第一銀行指定の保証会社「富山ファースト・ディーシー(株)」の保証を受けられる方で次の①~⑤の全ての条件を満たす個人の方 ①お申込時満20歳以上、満60歳以下の方 ②勤続年数1年以上の給与所得者の方、または営業年数 2年以上の自営業者の方 ③前年度税込年収120万円以上の方 ④居住地または勤務地が富山第一銀行の営業区域内にある方 ⑤富山第一銀行でカードローンを契約されていない方(事業用カードローンは除きます) ※ただし他のカードローンからの切り替えは可能です |

| 資金使途 | 個人消費資金(事業性資金を除く) |

| 融資限度額 | 30万円・50万円・100万円・150万円・200万円・300万円のいずれか |

| 金利(実質年率) | 9.5% ※金利引き下げ優遇あり |

| 返済方式 | 元金リボルビング返済方式 |

| 契約期間 | 1年(原則1年毎の自動更新) |

| 担保・連帯保証人 | 不要 |

| 保証会社 | 富山ファースト・ディーシー(株) |

| 公式サイト | こちら |

富山第一銀行「ファーストカード」は限度額が30万円から300万円までのカードローンです。

金利は9.5%と低金利ですが、富山第一銀行で住宅ローンをご利用中の方はここからさらに2.0%の引き下げがあり、7.5%で借りることができます。

「ファーストバンクのカードローン」も低金利なカードローンでしたが、それ以上に有利な借入ができます。

「ファーストカード」の審査ハードルはやや高め

富山第一銀行「ファーストカード」の審査において、気を付けておきたいことが2つあります。

ひとつは申し込み難易度の高さです。

以下全てに該当しなければ申し込みをすることができません。

・申込時満 20 歳以上、満 60 歳以下の方

・勤続年数 1 年以上の給与所得者の方、または営業年数 2 年以上の自営業者の方

・前年度税込年収 120 万円以上の方

・居住地または勤務地が富山第一銀行の営業区域内にある方

・富山第一銀行でカードローンを契約されていない方(事業用カードローンは除きます)

※ただし他のカードローンからの切り替えは可能です

ポイントは、勤続年数と年収制限です。

勤続年数1年以上の方(または営業年数2年以上の事業主の方)なら申し込み可能なのでパート・アルバイトの方も対象になるのですが、前年度年収が120万円以上なので、扶養の範囲でお仕事をされている方は対象外となるかもしれません。

申し込み前に前年度年収をしっかり確認しておいた方が良いでしょう。

もうひとつの注意点は返済額の高さです。

▼「ファーストカード」の最低返済額

| 融資限度額 | 毎月のご返済額 |

| 30万円 ・ 50万円 | 1万円 |

| 100万円 | 2万円 |

| 150 万円以上 | ご返済日前日のご利用残高 100万円以下:2万円 100万円超 200万円以下:3万円 200万円超:4万円 |

最低返済額は1万円になります。

「ファーストバンクのカードローン」の再返済額は5,000円だったので、毎月1万円以上の返済が必要となる「ファーストカード」の返済負担はかなり高めになります。

富山第一銀行「ファーストカード」は低金利な借入ができるハイスペックなカードローンですが、その分審査は厳しめと思っておきましょう。

ハウスカード・ネオ

| 申込対象者 | ・お申込時満20歳以上、満65歳未満の方 ・前年度の税込年収が150万円以上の方 ・勤続年数1年以上の給与所得者の方 ・営業年数3年以上の自営業の方 ・富山第一銀行でカードローンを契約されてない方(事業者カードローンは除きます) ※ただし他のカードローンからの切り替えは可能です ・住宅を自己所有(持分所有を含む)している方、または同居する家族(本人または配偶者の直系尊属)が所有する住宅に居住する方 |

| 資金使途 | 個人消費資金(事業性資金を除く) |

| 融資限度額 | 30万円・50万円・100万円・200万円・300万円のいずれか |

| 金利(実質年率) | 5.5% ※金利引き下げ優遇あり |

| 返済方式 | 元金リボルビング返済方式 |

| 契約期間 | 1年(原則1年毎の自動更新) |

| 担保・連帯保証人 | 不要 |

| 必要書類、その他 | ・運転免許証などの写真付公的証明書 ・住宅を自己所有(持分所有を含む)していること、または同居する家族が所有する住宅に居住していることを確認する書類 ・申込金額100万円以上は所得が確認できる書類 |

| 保証会社 | (株)ジャックス |

| 公式サイト | こちら |

富山第一銀行「ハウスカード・ネオ」は、住宅所有者限定のカードローンです。

金利は5.5%と超低金利なのですが、以下の上限に該当するとさらに優遇金利で借りることができます。

| 適用条件 | 金利引き下げ率 |

| 富山第一銀行を給与振り込み口座に指定している(予約可) | 0.2% |

| 富山第一銀行で住宅ローンを利用している | 0.5% |

| 上記2つを両方とも利用している | 0.7% |

0.7%の引き下げなら、金利4.8%で借りられることになります。

また、富山第一銀行の住宅ローンを利用している方が「ハウスカード・ネオ」を契約すると、住宅ローン金利も0.1%下がります。

これもとても嬉しい特典ですね!

住宅は自己所有(持分もOK)、または同居する家族(本人または配偶者の直系尊属)が所有する住宅であれば良いのですが、申込人と同居している配偶者が住宅を所有している場合は対象外となります。

申し込み条件はやや複雑になりますが、非常に低金利な借入ができますので、該当する方(特に富山第一銀行で住宅ローンを利用している人)は検討してみると良いでしょう。

なお、「ハウスカード・ネオ」も最低返済額は1万円となっています。

| 融資限度額 | 毎月のご返済額 |

| 30万円 ・ 50万円 | 1万円 |

| 100万円 | 2万円 |

| 200 万円以上 | ご返済日前日のご利用残高 100万円以上:2万円 100万円超 200万円以下:3万円 200万円超:4万円 |

富山第一銀行のフリーローン

ここでは、富山第一銀行の4種類のフリーローンをご紹介します。

フリーローンは必要な金額を一括で借りるタイプのローンです。

カードローンは限度額の範囲内で何度でも借りられるので追加融資を受ける際も審査は不要ですが、フリーローンは借入のたびに審査が必要になります。

一見、不便に感じられますが、カードローンよりもまとまったお金を借りやすいというメリットもあります。

毎月の返済金額は借入金額と返済期間によって決まります。

例えば返済総額が12万円で1年間で完済するなら、毎月の返済額は1万円になります。

「最長15年で返済すること」などの契約期間は決められていますが、無理のない期間になっていますし、カードローンのように最低返済額もありません。

ひとりひとりのご都合に合わせて返済額を決められて、計画的に返済できるところもフリーローンのメリットです。

ファーストバンクのスーパーローン

| 申込対象者 | 富山第一銀行指定の保証会社の保証を受けられる方で、次の①~④の全ての条件を満たす個人の方

①お申込時の年齢が満20歳以上かつ完済時満80歳以下の方 |

| 資金使途 | 個人消費資金(事業性資金を除く) |

| 融資限度額 | 10万円以上1,000万円以下(1万円単位) ※Web完結申し込みは300万円まで |

| 金利(実質年率) | 3.8%~13.8% ※金利引き下げ優遇あり |

| 返済方式 | 元利均等返済 |

| 契約期間 | 6ヶ月以上15年以内 |

| 担保・連帯保証人 | 不要 |

| 保証会社 | 株式会社かんそうしん |

| 公式サイト | こちら |

富山第一銀行「ファーストバンクのスーパーローン」は来店不要のWeb完結で申し込みが可能なフリーローンです。

なお、Web完結で申し込みができる融資額300万円まで、資金使途もおまとめローンとして使うことはできません。

300万円を超える融資を希望するときと、おまとめローンとして利用する場合は、富山第一銀行に来店して申し込みをする必要があります。

上限金利は13.8%ですが、Web契約で申し込みをするだけで1.2%の金利引き下げ優遇を受けることができます。

上限金利12.6%で借りられるのでとてもお得です!

ファーストバンクのフリーローン「ライフ・ナビ」

| 申込対象者 | 富山第一銀行指定の保証会社「(株)オリエントコーポレーション」の保証を受けられる方で、次の①~③の全ての条件を満たす個人の方

①お申込時の年齢が満20歳以上完済時満76歳未満の方 |

| 資金使途 | 個人消費資金(事業性資金を除く) |

| 融資限度額 | 10万円以上、500万円以下(1万円単位) ※Web契約、郵送契約は300万円以下 |

| 金利(実質年率) | 6.8%~13.8% |

| 返済方式 | 元利均等返済 |

| 契約期間 | 6ヶ月以上、10年以内 |

| 担保・連帯保証人 | 不要 |

| 保証会社 | (株)オリエントコーポレーション |

| 公式サイト | こちら |

富山第一銀行「ライフ・ナビ」は最大1.2%の金利引き下げ優遇を受けることができるフリーローンです。

| 適用条件 | 金利引き下げ率 |

| 富山第一銀行で給与振込(7万円以上)をご利用の方(予約可) | 1.0% |

| 富山第一銀行で住宅ローンをご利用の方 | 0.2% |

| ・Web契約・郵送契約の方 (申込・契約手続の全てをインターネットまたは郵送で行う方) |

1.2% |

| ※上記組合せによる最大引下げ幅 | 1.2% |

富山第一銀行と取引がない方でもweb完結や郵送で契約をするだけで1.2%の金利引き下げ優遇を受けることができるので、上限金利は12.6%になりますので、申し込みは24時間365日いつでも申し込みができるWeb完結をおすすめします。

ライフ・ナビ「cute」

| 申込対象者 | 以下に該当する個人の方 ・満20歳以上完済時満76歳未満の方 ・安定した収入のある方 ※パート、主婦の方を含みます。 ※学生の方は除きます。 ・保証会社の保証が受けられる方 ・写真付公的証明書(運転免許証・個人番号カード等)をお持ちの方 |

| 資金使途 | 指定なし(事業性資金を除く) |

| 融資限度額 | 10万円以上500万円以下(1万円単位) ※Web契約、郵送契約の場合は10万円以上300万円以下 |

| 金利(実質年率) | 6.8%~13.8% |

| 契約期間 | 6ヶ月以上10年以内 |

| 担保・連帯保証人 | 原則不要 |

| 必要書類 | ・運転免許証などの写真付公的証明書 ・所得を証明する書類(300万超の場合) ※Web契約、郵送契約の場合は以下のうちから2点(「①より2点」もしくは「①より1点、②より1点」)の提出が必要となります。 ①運転免許証、運転経歴証明書、個人番号カード |

| 保証会社 | (株)オリエントコーポレーション |

| 公式サイト | こちら |

ライフ・ナビ「cute」は女性向けのフリーローンです。と言っても女性限定というわけではなく男性も申し込み可能です。

こういった女性向けカードローンは、主婦、配偶者に安定収入がある専業主婦の方の申し込みを歓迎していますので、他のカードローンでは審査に不安がある女性に向いています。

女性に嬉しいプレゼントがあります

ライフ・ナビ「cute」と契約成立すると、以下のいずれかのプレゼントをいただくことができますよ!

・プレシャス バッグハンガー 1個

・よ―じや あぶらとり紙 20枚組 (クリアケース付き)

こういうちょっとしたプレゼントを嬉しく感じる女性は多いのではないでしょうか?

金利引き下げ優遇で、最大12.6%で借りられます!

ライフ・ナビ「cute」は、借入希望金額が300万円以内であれば来店不要のWeb完結で申し込みができますし、「ライフ・ナビ」と同じ条件で金利引き下げ優遇を受けることができます。

| 適用条件 | 金利引き下げ率 |

| 富山第一銀行で給与振込(7万円以上)をご利用の方(予約可) | 1.0% |

| 富山第一銀行で住宅ローンをご利用の方 | 0.2% |

| ・Web契約・郵送契約の方 (申込・契約手続の全てをインターネットまたは郵送で行う方) |

1.2% |

| ※上記組合せによる最大引下げ幅 | 1.2% |

インターネットからWeb完結で申し込みをするだけで1.2%の金利引き下げ優遇を受けることができるので、最大でも12.6%で借りることができます。非常にお得ですね。

とてもお得な借入ができるフリーローンですので、女性の方は検討してみてはいかがでしょうか?

グランドスラム

| 申込対象者 | 富山第一銀行指定の保証会社「(株)クレディセゾン」の保証を受けられる方で、次の①~③の全ての条件を満たす個人の方

①お申込時の年齢が満20歳以上、完済時の年齢が満76歳未満の方 |

| 資金使途 | 自由(ただし事業性資金は不可です) |

| 融資限度額 | 10万円以上、500万円以下(1万円単位) |

| 金利(実質年率) | 9.5%または14.5% |

| 返済方式 | 元利均等返済 |

| 契約期間 | 6ヶ月以上10年以内 |

| 担保・連帯保証人 | 不要 |

| 保証会社 | (株)クレディセゾン |

| 公式サイト | こちら |

富山第一銀行「グランドスラム」の特徴は、申し込み可能な上限年齢が高いこと。

完済時の年齢が76歳未満の方なら申し込みができますので、年金を受給しているシニア世代の方にも向いています。

パート・アルバイトの主婦・主夫の方、配偶者に安定した収入がある専業主婦の方、年金受給者も歓迎しているというスペックを考えると、審査難易度もそう高くはないと判断できます。

ただし、金利は9.5%または14.5%で、金利引き下げ優遇はありません。

仮審査はインターネット申し込みが可能ですが、契約は富山第一銀行に来店する必要がありますので、申し込みのしやすさは「ファーストバンクのカードローン」ほどではありません。

富山第一銀行「グランドスラム」は、金利やスペックよりも、審査の通過しやすさ重視でカードローンを検討したい方に向いているフリーローンと言えそうです。

このサイトの監修者・専門家

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】