ユーファイナンス(UCS)【口コミ】ビッグローン(おまとめローン)審査難易度

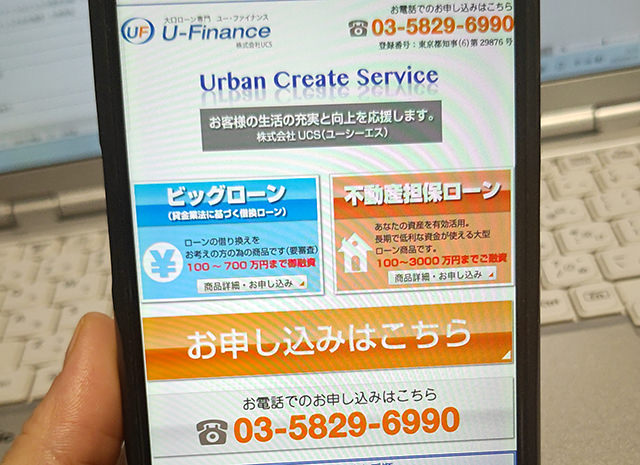

ユーファイナンスは100万円を超える高額融資を専門にしている消費者金融です。

ユーファイナンスが扱う商品は「ビッグローン」と「不動産担保ローン」の2つがあり、このうちビッグローンは他社で「おまとめローン」「借り換えローン」と呼ばれている借り換え専用のローンです。

口コミでは6社から借り入れがあっても借りられたとのすごい報告もみつかりました。

ここでは、ユーファイナンス(株式会社UCS)はどんな金融会社なのか?口コミ・評判や、「ビッグローン(おまとめローン)」「不動産担保ローン」の審査難易度、金利、借入限度額、審査申込方法、借入・返済方法などを詳しく解説していきます。

ユーファイナンスはどんな消費者金融?

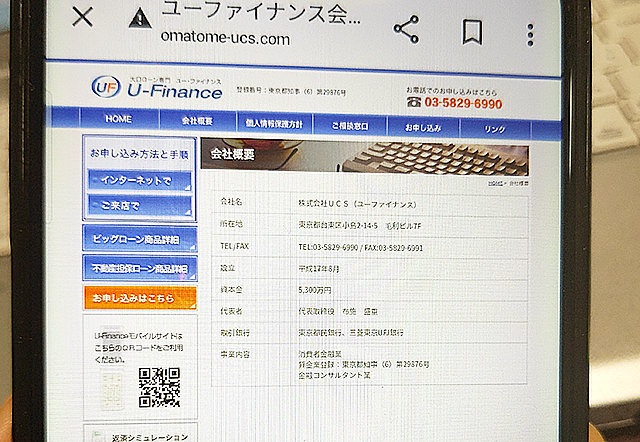

▼ユーファイナンスの会社概要・企業情報

| 商号 | 株式会社UCS(ユーファイナンス) |

| 所在地 | 東京都台東区小島2-14-5 毛利ビル7F |

| 電話番号 | 03-5829-6990 |

| 営業時間 | 平日:10:00~18:00 第2第4土曜日:10:00~15:00 休業日:土・日・祝祭日 |

| 登録番号 | 東京都知事(6)第29876号 |

| 公式サイト | こちら |

ユーファイナンスはヤミ金ではありません

ユーファイナンスはヤミ金や悪質業者ではありません。

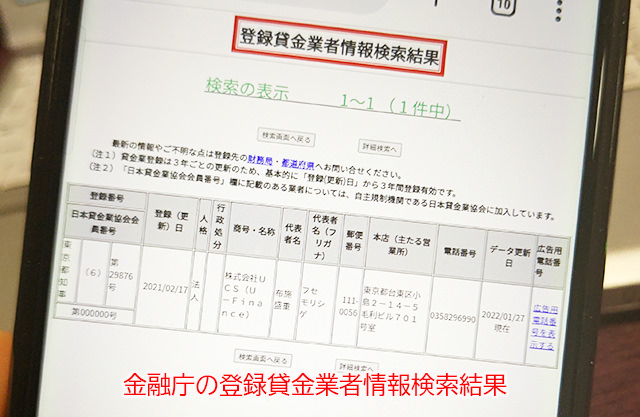

登録番号の「東京都知事(6)第29876号」を金融庁が公開している登録貸金業者情報検索ページで検索してみると、こちらのとおりユーファイナンス情報が表示されます。

きちんと東京都に許可を得て運営している消費者金融です。

(6)の数字は更新回数を表します。貸金業登録は3年ごとに更新が必要となり、初回登録時が1になるので5回更新していることになります。

ユーファイナンスは平成17年(2005年)創業ですので、貸金業としての運営歴と会社の運営歴もぴったり一致します。

ユーファイナンスを名乗るヤミ金に注意してください

ユーファイナンス公式サイトでは、ユーファイナンスの社名を名乗る悪質業者がいることが注意喚起されています。

ユーファイナンスからの電話は必ず「03-5829-6990」からの着信になります。

この番号以外からの着信でユーファイナンスを名乗る業者はヤミ金・悪質業者となりますので関わらないようにしてください。

日本貸金業協会への登録はナシ

ユーファイナンスは日本貸金業協会への登録は行なっていないようです。

こちらの登録は必須ではなく、日本貸金業協会はあくまでも任意の自主規制機関になるので、規模が小さい消費者金融の中には登録していない業者もあります。

決して「登録していないから怪しい業者」というわけではありません。

ただ、アコムを筆頭に大手の消費者金融やクレジットカード会社(信販会社)などが登録を行なっているのは事実です。

どう考えるかは個人差がありますが、自主規制機関だからこそ自ら登録をしていることで、利用者の安心感が増すと感じる方も少なくはないでしょう。

ユーファイナンスのビッグローン・不動産担保ローンの特徴

▼ユーファイナン「ビッグローン」商品詳細

| 申込対象者 | 20歳~64歳でローンの借り換えをご希望の方 |

| 融資限度額 | 100万円~700万円 |

| 金利(実質年率) | 7.3%~15.0% |

| 返済方式 | 元利均等返済 |

| 返済期間(回数) | 最長10年(1~120回) |

| 遅延損害金(実質年率) | 20.0% |

| 担保・連帯保証人 | 原則不要 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 借入方法 | ・店頭窓口 ・口座振込 |

| 即日融資 | 不可 |

| 返済方法 | 口座振込 |

ビッグローンは貸金業法に基づく借り換えローンです。

申し込み対象となるのは、他社からすでにお金を借りていてユーファイナンスビッグローンで100万円以上の借り換えを希望する方となります。

一般のカードローンやフリーローンとは異なり、100万円以下の融資は不可で、借り換え以外の使い方はできませんのでご注意下さい。

ビッグローンで借り換えができるのは、貸金業者からの借り入れとなります。

消費者金融や信販会社からの借り入れ、クレジットカードキャッシング枠で借りているお金をユーファイナンスで一本化して完済を目指したいというときにのみ利用できるローンということになりますね。

銀行カードローン、クレジットカードショッピング枠は対象外で、借りたお金をその他のことに使うこともできません。

▼ビッグローンは総量規制の対象外になります

ビッグローンは貸金業法に基づく借換ローンですので総量規制の対象外になり、年収の3分の1以上の融資を受けることも可能です。

個人が貸金業者から借りられる金額は、総量規制によって年収の3分の1以下に規制されています。

総量規制は多重債務を防ぐための重要なルールなのですが、この規制があるために困ってしまうケースもあります。

たとえば、年収300万円の人がA社・B社・C社からそれぞれ30万円ずつ借りていて、それぞれに毎月1万円の返済をしているとします。

毎月毎月3万円も返済をするのは大変なので、別のD社から90万円を借り直してA社・B社・C社に完済してしまって、今後の返済はD社のみにして毎月の返済額を減らしたいと考えるとします。

この方法は前向きに完済を目指したい場合にとても有効なのですが、この人は年収100万円に対して90万円の借入があるためすでに総量規制ギリギリまでお金を借りてしまっていることになります。

D社から90万円を借りると総量規制オーバーになってしまうため、借りることができないんです。

こういったことにならないように総量規制には以下のような例外が設けられています。

▼総量規制の例外貸付け

1.顧客に一方的に有利となる借換え

2.借入残高を段階的に減少させるための借換え

3.顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

4.社会通念上 緊急に必要と認められる費用を支払うための資金の貸付け

5.配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

6.個人事業者に対する貸付け

7.新たに事業を営む個人事業者に対する貸付け

8.預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け

ビッグローンは「1.顧客に一方的に有利となる借換え」に該当するため、総量規制の例外になります。すでに年収の3分の1を超える融資を受けていても、審査次第で借り換えをすることができるのです。

ユーファイナンスビッグローンは、「総量規制の対象外になり年収の3分の1以上を借りられることもある」という点は他のカードローンとは違う非常に大きな特徴になります。

▼ユーファイナン「不動産担保ローン」商品詳細

| 申込対象者 | 次の条件をすべて満たす個人のお客さま ・申込時年齢が満20歳以上で、完済時満75歳以下であること ・原則として安定継続した収入のあること ・不動産を担保にできること |

| 融資限度額 | 100万円~3,000万円 |

| 金利(実質年率) | 4.5%~15% |

| 返済方式 | ・元利均等返済 ・一括返済 |

| 返済期間(回数) | 最長10年(120回) |

| 遅延損害金(実質年率) | 20.0% |

| 担保・連帯保証人 | 担保:土地、建物など 連帯保証人:原則不要 |

| 必要書類 | ・本人確認書類 ・収入証明書類 ・担保に関する書類 |

| 借入方法 | ・店頭窓口 ・口座振込 |

| 即日融資 | 不可 |

| 返済方法 | 口座振込 |

ユーファイナンス不動産担保ローンは、所有する土地や建物などの不動産を担保にして、100万円~3,000万円までの高額融資を受けられるローンです。

以前は1都3件(東京・埼玉・神奈川・千葉)に不動産をお持ちの方向けのローンだったのですが、現在は全国から申し込みができるようになっています。

ユーファイナンスの利用対象者

ユーファイナンスの「ビッグローン」「不動産担保ローン」は特に細かい申し込み条件を設定していません。20歳以上満64歳で安定した収入がある人なら全国から申込できます。

ただ、高額融資専門であることと来店が必須になることから、おのずと対象者が限られてしまいます。

ビッグローンの利用対象者

ビッグローンは借り換えローンになりますので、他社から100万円以上の借り入れがないと利用できません。

また、借り換えにあたって、100万円をしっかり返済できる返済能力が必要になります。

・20歳~64歳で安定した収入があること

・消費者金融、信販会社などの消費者金融から100万円以上の融資を受けていること

・ユーファイナンスからの借り換えによって計画的に返済して完済を目指す意思があること

・東京都台東区のユーファイナンス店舗に来店できること

不動産担保ローンの利用対象者

不動産担保ローンは担保にできる不動産を所有していることが条件になります。

・20歳~64歳で安定した収入があること

・担保にできる土地や建物等の不動産を所有していること

職業や雇用形態にも指定はありませんが、最低融資額が100万円で返済も長期間になるため安定した返済能力が求められます。

公務員、正社員の方は問題ないかと思いますが、派遣社員・契約社員の方、個人事業主・法人代表の方は収入や安定した返済が可能であることを詳細に確認されるでしょう。

また、年収の関係からパート・アルバイトの主婦・主夫、学生、年金受給者は厳しいのではないかと思われます。

ユーファイナンスへの来店が必須となります

申し込みは全国からインターネットで手続きができるのですが、融資を受けるにはユーファイナンスへの来店が必須になります。

ビッグローンも不動産担保ローンも来店せずに借りることはできません。

ユーファイナンスの融資額と金利

| 融資額 | 金利 | |

| ビッグローン | 100万円~700万円 | 7.3%~15.0% |

| 不動産担保ローン | 100万円~3,000万円 | 4.5%~15.0% |

ビッグローンの融資額と金利を他社と比較

ビッグローンは融資額が100万円~700万円、金利は融資額によって7.3%~15.0%になります。

融資額が高くなれば金利は低くなるということですね。

他社のおまとめローンの融資額と金利は次のようになっています。

| 融資額 | 金利 | |

| ユーファイナンスビッグローン | 100万円~700万円 | 7.3%~15.0% |

| アイフル「おまとめMAX・かりかえMAX」 | 1万円~800万円 | 3.0%~17.5% |

| プロミス「おまとめローン」 | 300万円まで | 6.3%~17.8% |

| 中央リテールおまとめローン | 500万円まで | 10.95%~13.0% |

中央リテールの上限金利13.0%にはかなわないですが、ビッグローンの15.0%もかなり低金利です。

なお、上限金利を15.0%以上に設定している消費者金融でも、融資額が100万円を超えたら金利は必ず15.0%以下になります。

なぜかというと、金利は利息制限法と出資法という2つの法律に基づいて設定されているから。

▼利息制限法に基づく上限金利

| 借入額(限度額) | 利息制限法による上限金利 |

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

※出資法の上限金利は20.0%

融資額が100万円を超えた場合には、15.0%以上の金利を設定していけないことが法律によって決められているのです。

そのため、他社であっても100万円以上の融資を受けるときには、金利が15.0%を超えることはありません。

不動産担保ローンの融資額と金利を他社と比較

| 融資額 | 金利 | |

| ユーファイナンス不動産担保ローン | 100万円~3,000万円 | 4.5%~15.0% |

| アイフル不動産担保ローン ※法人または個人事業主限定 |

100万円~5,000万円 | 5.0%~14.8% |

| ろうきん不動産担保ローン | 30万円~1億円 | 0.425%~0.515% ※融資条件等で異なります |

| 楽天銀行不動産担保ローン | 100万円以上~1億円 | 0.99%~年9.75% |

| りそなフリーローン(有担保型) | 100万円~1億円 | 2.8~9.9% |

※金利はいずれも変動することがあります。

通常の不動産担保ローンは不動産を担保にすることで無担保ローンよりも低金利で高額融資を受けられるというメリットがあります。

しかしユーファイナンスは上限金利15.0%ですのでビッグローンと同じです。

限度額が高額になれば金利は下がりますが、それでも銀行の不動産担保ローンとは比較にならないくらい高い設定になっています。

実際、ユーファイナンス不動産担保ローンは低金利な商品とは言えませんので、慎重に検討することをおすすめします。

ユーファイナンスの借入方法

ユーファイナンスの「ビッグローン」「不動産担保ローン」は契約のために来店が必要になりますので、借入方法は店頭窓口になります。

ただ融資額によっては口座振込にするなど、それぞれのケースで適した方法を提案してもらえます。

なお、ビッグローンで借りたお金の使い道は「他社借り入れの返済」に限られるため、完済したことを確認されます。

生活費など他のことに使わず、確実に返済するようにしましょう。

ユーファイナンスの返済方法

ユーファイナンス「ビッグローン」「不動産担保ローン」の返済方法や返済日についても確認しておきましょう。

ユーファイナンスの返済方法は口座振込になります。

振込方法は自由ですので、

・ATMから入金する

・お使いの銀行口座のインターネットバンキングから入金する

・銀行窓口から入金する

などの方法で自分で入金をします。

振込手数料は利用者負担になりますのでなるべく費用がかからない方法を探しておくことをおすすめします。

口座引き落とし(口座振替)での返済はできません。

返済日と返済金額は自分でしっかり管理して延滞しないようにしてください。

ユーファイナンスの返済日はいつ?

ユーファイナンスの「ビッグローン」「不動産担保ローン」の返済日は毎月一定の1日を自由に決めることができます。

例えばお給料日が毎月25日だとしたら毎月26日または27日にするなど、自分が返済しやすい日を設定しておくと良いでしょう。

返済期日が銀行休業日の場合は、翌営業日が返済期日になります。

ユーファイナンスの毎月の返済額は?

ユーファイナンスの「ビッグローン」「不動産担保ローン」の毎月の返済額は、借りた金額と返済回数によって大きく変わることになります。

返済額について、利用者が毎月いくらぐらい返済しているのかユーファイナンスに電話確認をしてみたのですが「返済期間は最長10年で、回数によって変わります」とのことで具体的な金額は教えてもらえませんでした。

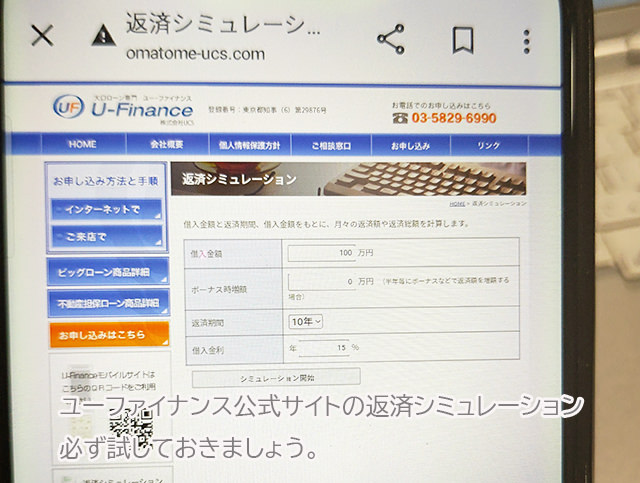

ユーファイナンス公式サイトには返済シミュレーションが用意されています。

返済期間ごとの毎月の返済額を計算できますので、いろいろなパターンで試して無理のない返済額を考えておくことをおすすめします。

こちらは金利15.0%で100万円借りた場合の返済シミュレーションです。

| 返済回数・期間 | 毎月の返済額 | 返済総額 | 利息の合計 |

| 120回・10年 | 16,008円 | 1,920,791円 | 920,791円 |

| 144回・12年 | 14,877円 | 2,142,014円 | 1,142,014円 |

| 180回・15年 | 13,856円 | 2,493,347円 | 1,493,347円 |

| 216回・18年 | 13,270円 | 2,865,052円 | 1,865,052円 |

| 240回・20年 | 13,017円 | 3,122,355円 | 2,122,355円 |

※返済シミュレーターを使った試算になりますので、実際の返済額とは異なる場合があります。

返済期間が短いと毎月の返済額は大きくなりますが、利息は少なくなります。

逆に、返済期間を長く設定すると毎月の返済負担は少なくなりますが、支払う利息の合計がとても大きくなってしまいます。

特にビッグローンの場合は借り換えが目的ですので、借り換え前よりも返済期間が長くなったり利息の合計が大きくなってしまうと借り換えた意味がなくなってしまいます。

返済回数の設定については契約時に担当者と相談ができますので、無理のない範囲でなるべく早く完済できる回数を設定するようにしましょう。

追加返済、一括返済もできる?

ユーファイナンスの「ビッグローン」「不動産担保ローン」は、追加返済も可能です。

毎月の返済額以上の金額を返すと、約定返済額を超える分は全て元金の返済に充てられるので効果的に元金を減らすことができます。

予定よりも早く完済することができますので、お財布に余裕があるときにはぜひ多めに返済するようにしましょう。

借り入れ残高と利息をまとめて返済する一括返済にも対応しています。

返済する日によって返済総額が変わりますので、入金前にユーファイナンスに電話をかけて返済金額を確認してみて下さい。

ユーファイナンスの審査は甘い?審査難易度について

ユーファイナンスは多重債務者への融資を行っていることからブラック対応と思われることもあるのですがそうではありません。

100万円を安定して返済できる能力が求められます

100万円の返済は簡単なことではありません。

10年で完済する場合でも毎月約16,000円ですし、がんばって毎月30,000円ずつ返済したとしても44回(3年8か月)かかるため、返済は長期間になります。

ユーファイナンス審査では長期にわたる返済を安定して行える返済能力が求められるため、甘い審査にはならないのです。

他社借り入れがある人向けの審査は甘くはない

ユーファイナンスはすでに他社から借り入れがある人を対象に融資します。

どんな理由があるにしても多重債務状態の人を審査することになるので、甘い審査にならないことは簡単に想像できるのではないでしょうか。

ユーファイナンスからの融資によって他社に完済できて、さらにユーファイナンスへ延滞することなく返済できることを慎重に審査されると考えておきましょう。

とはいえ、他の消費者金融なら複数の借り入れがあることを大きなマイナスにしますので、審査に通すことはほぼありません。

ユーファイナンスは債務整理一歩手前の多重債務者にとっては救世主になるかと思います。

ユーファイナンスの審査落ちする理由

ユーファイナンスでお金を借りられないのは、以下に該当するような場合です。

ブラックリストの人は審査に通りません

ユーファイナンスを「ブラックOK」「ブラック対応」の消費者金融と思っている人もいるようなのですが、これは大きな間違いです。むしろブラックの人は審査に通りません。

ユーファイナンスは100万円超えの高額融資しか行っていないので、返済能力が危ういブラックの人には融資をしないのです。

多重債務者への融資は行いますが、ブラック対応の消費者金融ではありません。

他社の返済を延滞している人

信用情報にキズがついていなくても、他社借り入れの返済を延滞している人もユーファイナンス審査には通りません。

延滞を解消できないということはユーファイナンスの借り入れも延滞する可能性が高いということになりますので審査には通らないのです。

勤続年数が短すぎる

ユーファイナンスからの借り入れは高額になりますので、返済期間はおのずと長くなります。

勤続年数が3か月未満など極端に短いと、この長期の返済に耐えられないと判断される可能性もでてきていしまいます。

勤続年数や雇用形態も慎重に審査されると思っておきましょう。

収入が少ない

他のカードローン審査では、収入に見合った金額を融資してくれるので必ずしも収入が高い必要はありません。毎月安定した収入があれば、パート・アルバイト勤務の方でも借りることができます。

しかし、ユーファイナンスは最低100万円と他社よりも高額融資を行うため、収入・年収も審査に大きく関わってきます。

「収入が少ない=返済能力が不足している」と判断され、審査に通過できないこともあります。

ユーファイナンスの口コミ・評判

ユーファイナンスは100万円以上の借り換えローンと不動産担保ローン専門の消費者金融ですので、口コミや評判も集まりにくいかと心配があったのですが、ネットではさまざまな声を見つけることができました。

ネット上の評判が良い口コミと悪い口コミに分けて、一部抜粋・編集してご紹介します。

ユーファイナンスの良い口コミ・評判

・ユーファイナンスで借り換えができました。毎月の返済回数が1回になって返済額も減ったので本当に助かりました。

・ユーファイナンスはおまとめローン専門なので相談しやすかったです。5社あった返済先がユーファイナンス1社になったので生活が楽になりました。

・来店契約が必須とのことで面倒に感じましたが借り入れ額が大きいので行きました。丁寧に相談に乗ってもらえたので来店にも納得できました。

・複数の消費者金融から借りていて気が付けば6社の多重債務状態です。6社もあれば普通のカードローン審査は通りませんが、ユーファイナンスで一本化できました。

・ユーファイナンスに来店しました。接客が丁寧で安心して借りられました。

・最後は必ず来店しないといけないようです。不安もあったのですが結果的に借りられたので良かったです。

ユーファイナンスの評判が良い口コミでは、他社から借り入れがあっても実際に借り換えができたという報告が目立ちました。

大手消費者金融でもおまとめローンは取り扱っていますが、6社の借り入れがあっても融資可能なところはユーファイナンスくらいではないかと思います。

さすが大口ローン専門消費者金融です。

来店時の接客を褒めている声も目立っていました。

ユーファイナンスは来店契約が必須になるのですが、消費者金融にわざわざ行くのは面倒ですし、怖い対応をされたらイヤだな・・・と不安もあります。

ユーファイナンスのような、接客も褒められている口コミがあると安心できるのではないでしょうか。

ユーファイナンスの悪い口コミ・評判

・申し込みから借り入れまで1週間ちかくかかりました。待ち時間が長かったので不安でした。

・ブラックOKの消費者金融と聞いていたのですが、自分はダメでした。スペックは他社借り入れはなしで自己破産から2年経過しています。

・他社の審査も落ちまくってユーファイナンスも否決でした。ここがダメだったらあとは債務整理しかないので非常に残念です。

・電話対応が怖すぎる。個人的なことをいろいろ聞かれるなかで厳しいことも言われました。

・同じ質問を何度かされます。回答に詰まると厳しいことを言われるので怖いです。それだけ慎重に審査してるってことだと思いますが・・・。

ユーファイナンスの悪い口コミでは、審査が否決だったという報告がありました。

どの消費者金融も審査に通過できなかった人が悪い口コミを書くのは当たり前のことなので、これは仕方がないでしょう。

スタッフ対応が怖い、厳しいという口コミも目立ちました。

高額融資になりますし、利用者の現状をしっかり把握するためにも厳しさは必要なのかもしれませんが、威圧感がありすぎると不安になってしまいそうです。

ユーファイナンスは紹介屋?

ユーファイナンスに申し込みをしたら、融資の話ではなく債務整理を進められたとの情報もあります。

ただこれは紹介を受けた人からの直接の口コミではなく情報サイトで見かけたものなので、信ぴょう性は定かではありません。

ほかの中小規模の消費者金融では、借り入れ目的で申し込みをしたら、

「融資よりも債務整理をおすすめすると言われて司法書士を紹介された」

「任意整理をしたら融資できるかもしれないから、この弁護士に連絡するようにと言われて、弁護士を紹介された」

などの紹介屋と思われる手口も見られます。

ユーファイナンスは正規の貸金業者ですし、実際に融資を受けられたとの口コミ・評判もたくさん見つかりますが、もし債務整理を進められるようなことがあったら利用はやめた方が良いでしょう。

ユーファイナンスの電話対応はどうだった?

ユーファイナンスの電話対応は、私個人的にはあまり良くないと感じます。

中小規模の消費者金融ということで、銀行のような丁寧な対応を求めているわけではないのですが、個人的には悪い口コミにあったような怖い印象を受けました。

男性スタッフが対応してくれたのですが、審査から借り入れまでの期間を聞いても「審査次第です」、在籍確認について聞いても「審査次第です」とぶっきらぼうにマニュアル通りの回答しか返ってこず、困ってしまいました。

ホントに「審査次第です」しか言われずその後シーンと黙ってしまうので、質問しやすい雰囲気はまったくなく、特に女性の方は怖いと感じてしまうかも。

ユーファイナンスに申し込みをするのは多重債務状態の人がどうしても多いので、電話対応もそっけなくなるのかもしれませんね。

良い口コミでは来店時の接客を褒めている口コミも本当にあったのですが、個人的にはこの電話の印象では来店に不安に感じてしまいました。

ユーファイナンスの審査申し込み方法

ユーファイナンス「ビッグローン」「不動産担保ローン」の審査申し込み方法は、「インターネット申し込み」と「来店申し込み」があります。

どちらの方法で申し込みをしても審査通過後には来店審査が必要になりますので、東京都台東区のユーファイナンス店舗に来店することになります。

ユーファイナンスのインターネット申し込みの流れ

インターネットは24時間申し込みを受け付けています。

1.申込みフォームから申込手続きをします

ユーファイナンス公式サイトに申し込みフォームがありますので必要事項を入力して送信します。

▼借入れについて

・お申込商品(ビッグローン・不動産担保ローンを選択します)

・借入希望額

・他社借入

・担保物権所在地

▼お客様について

・名前

・フリガナ

・メールアドレス

・生年月日

・郵便番号

・住所

・ご自宅お電話番

・携帯電話番号

・住居種類

・家賃(住宅ローン)の有無

・住居年数

・家族構成

▼ご勤務先について

・ご勤務先名

・ご勤務先住所

・ご勤務先電話番号

・勤務年数

・社員数

・雇用形態

・年収(税込)

・保険の種類

▼ご連絡方法について

・ご連絡方法

・ご希望の連絡先

・連絡ご希望日

・連絡ご希望時間

2.一次審査

一次審査が行われますので、審査結果のお知らせを待ちましょう。

ユーファイナンス審査では電話による在籍確認が行われる場合もあります。

審査結果のお知らせは電話になります。

ユーファイナンスから電話をかけてもらうこともできますし、利用者から電話をすることもできます。

3.来店審査

審査に通過したら必要書類を持参してユーファイナンス店舗に来店して下さい。

審査が行われますが、必要書類に不備がなければこの時点で概ね審査通過は確定しています。

4.契約・融資

金利、融資額、返済額、返済期間等を決定して契約手続きを行います。「ビッグローン」「不動産担保ローン」の契約手続きが終了したら融資実行となります。

ユーファイナンスの来店申し込みの流れ

来店申し込みも可能なのですが、直接行って申し込むことはできませんのでご注意下さい。

1.電話で申し込み予約をする

まずはユーファイナンスに電話をかけて必ず来店予約をします。

平日:10:00~18:00

第2第4土曜日:10:00~15:00

休業日:土・日・祝祭日

TEL:03-5829-6990

所在地:東京都台東区小島2-14-5 毛利ビル7F

2.予約日時に来店する

予約した日時にユーファイナンスへ来店をすると、申し込み手続きを行ってもらえます。必要書類などの案内がありますので、忘れずに持参してください。

なお、来店申し込みをしても審査に落ちる可能性がありますので、まずはインターネット申し込みをして一次審査に通過した後に来店した方が効率が良いですよ。

ユーファイナンスは即日融資可能?審査時間について

ユーファイナンスに問い合わせた印象では、審査にかかる時間は人それぞれ大きく異なるようです。早くても数日かかると思っておいた方が良いでしょう。

ユーファイナンスの「ビッグローン」「不動産担保ローン」は、高額融資ですので、即日融資に対応していないことは仕方がありません。

スピード重視よりもその人それぞれにあった返済プランの組み立てを重視していて、そのためにはどうしても時間が必要になるのは仕方がないことですね。

不動産担保ローンは不動産の鑑定がありますので、こちらもスピード融資は期待できません。

ユーファイナンスの在籍確認について

ユーファイナンスに在籍確認について電話で確認してみたところ、「審査次第です」との回答でした。審査によって必要と判断したら電話をすることになるようですね。

在籍確認があった人の口コミによると、利用者の了承を得ずにかけることはなく、希望などを聞いてかけてくれたとのことでしたので、配慮してもらえるものと思われます。

在籍確認がある場合は、勤務先に審査担当者から電話がかかってくることになります。

電話ではユーファイナンスの社名を名乗ることはなく、審査担当者が個人名でかけてきます。

例)「田中(審査の担当者)と申しますが、山田様(申し込み者)はいらっしゃいますか?」

在籍確認の電話に自分が出た場合

かかってきた電話に自分が出ることができれば在籍確認はすぐに終了します。

本人確認のために氏名の確認があり(場合によっては生年月日などを聞かれることもあります)、確認できたら終了します。

在籍確認の電話に自分が出られない場合

休日に申し込みをした場合や在宅ワークで勤務先にいないなど、在籍確認の電話に自分が出られないこともよくあります。

自分が出られない場合でも電話に出てくれた人が、

「山田はお休みをいただいております」

とか

「山田はただ今外出中で午後には戻ります」

などと、いつもどおりの外線対応をしてくれれば在籍していることの証明になるので、在籍確認は完了します。

在籍確認の電話に誰も出なかった場合

会社の定休日などで電話に誰も出なかった場合は、在籍確認がとれないことになります。翌営業日に改めて電話がかかってくることになりますので対応しましょう。

ユーファイナンス「ビッグローン」「不動産担保ローン」の必要書類

ユーファイナンスの必要書類は「本人確認書類」「収入証明書類」と、不動産担保ローンに利用する書類があります。

本人確認書類

・運転免許証

・パスポート

など

なお、一般的なローン審査では、本人確認書類と現住所に相違がある場合(引っ越しをしたばかりなど)は、公共料金の領収書(電気・ガス・水道・NHK)や住民票の写しなどの提出を求められることになります。

収入証明書類

・源泉徴収票

・確定申告書

・所得証明書

など

ユーファイナンスでは収入証明書の提出も必須となります。

会社員など給与所得の方は給料明細(2か月)または直近の源泉徴収票を用意しておきましょう。

個人事業主・自営業・法人経営の方は直近の確定申告書が必要になります。

不動産に関する書類(不動産担保ローン)

不動産担保ローンを利用する場合は土地建物登記簿謄本、公図等の、担保とする不動産に関する書類も必要になります。

書類は煩雑になりますので、申し込み時に詳しく案内があります。

必要書類の提出方法は?

必要書類は来店審査の際に持参して提出します。間違えてしまうと取りに帰ることになってしまいますので、確実なものを用意しておきましょう。

ユーファイナンスのメリット・デメリット

最後にユーファイナンスのメリット・デメリットをまとめます。

ユーファイナンスのメリット

・多重債務者へも積極的に借り換え融資を行っている

・在籍確認では利用者に負担がないように配慮してもらえる

ユーファイナンスは複数の貸金業者から100万円を超える借り入れがある人に向いている消費者金融です。

この状態の人に融資をしている消費者金融はまずありませんので、ユーファイナンスで借り換えを行って、しっかり完済したいという強い意志がある方に向いています。

高額融資専門ということで審査は慎重なものになりますが、たくさんの返済を一本化できて、返済回数も毎月1回だけになると考えると、これだけでもメリットが大きいのではないでしょうか。

ユーファイナンスのデメリット

・即日融資は難しい

・来店が必須となり申し込みエリアが限られる

・電話対応に不安あり(個人的に)

ユーファイナンスの「ビッグローン」「不動産担保ローン」は高額融資だからこそのデメリットもあります。

まず、大きなデメリットは審査が慎重になること。これは仕方がないですね。即日融資にも期待できません。

他社借り入れ状況や収入についてもかなり詳細に聞かれることと思います。

また、来店は必須となります。全国から申し込みができないところもデメリットになります。

ユーファイナンス公式サイトには来店は「原則」との記載があるので、来店できないことを相談することは可能ですが、やはり高額融資ですので来店して本審査を受けることを求められるかと思います。

それから個人的には電話対応に不安がありました。

良い口コミでは来店時の接客態度を褒める声もあったのでスタッフさん次第なのかもしれませんし、あえて威圧的になることで利用者の人柄を伺うという狙いもあるのかも?

「中小規模の消費者金融の電話対応はこんなものだ」と割り切る気持ちを持つことが必要かと感じました。

いずれにしても100万円以上の借り入れがあって、あとは債務整理しかない・・・という人にとっては頼れる消費者金融になるかと思います。