LINEポケットマネー【LINEスコア・審査落ちの理由】ライン個人ローンサービスの金利や返済方法

LINEポケットマネーは、LINEが展開するキャッシングサービスで、申し込み・借り入れ・返済の全ての手続きをスマホのLINEアプリから行うことができます。

LINEポケットマネーのサービスが開始されたのは2019年8月なのですが、どんどん進化して当時と現在とでは申込条件や内容が大きく変わり、カードローン審査に自信がある人もあまり自信がない人も使いや少なっています。

ここでは、LINEポケットマネー yのプラン、LINEスコアの審査方法、審査は厳しいのか?難易度、 口コミ、限度額、プラン、借入・返済方法などライン個人向けローンサービスの詳細や「LINEポケットマネー 借りかえ」について解説していきます。

LINEポケットマネーとは?特徴を解説!

▼LINEポケットマネーの運営会社・企業情報

| 商号 | LINE Credit株式会社 |

| 所在地 | 東京都品川区西品川1-1-1 |

| 電話番号 | 03-6670-3941 ※問い合わせはLINEで行います |

| 営業時間(電話受付時間) | 11:00~17:00(土、日、祝日、年末年始除く) |

| 登録番号 | 東京都知事 第31721号 |

| 日本貸金業協会 | 第006067号 |

| 公式サイト | こちら |

LINEポケットマネーを提供するのは、LINE Financial株式会社、株式会社みずほ銀行、株式会社オリエントコーポレーションの3社が合同で設立したLINE Credit株式会社です。

LINEは最初からの金融事業を行っていたわけではありませんので、審査に関するノウハウがありません。

そこで、LINEユーザーに対して、みずほ銀行が持つ銀行カードローンの実績と、オリコの貸金業の技術を合わせて金融サービスを提供するために協業することになったのです。

LINE Credit株式会社は、都道府県への貸金業登録と、日本貸金業協会協に加盟している正規の貸金業者なのです。

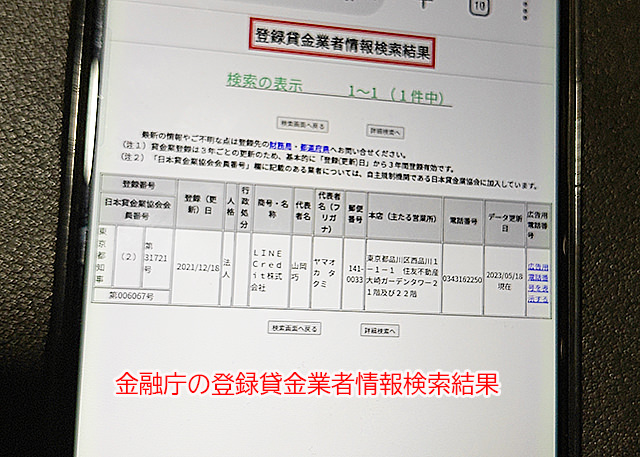

▼金融庁公開の貸金業登録業者情報検索の結果

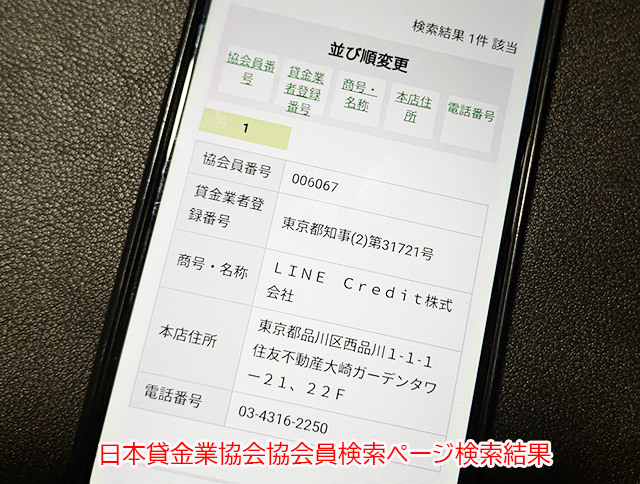

▼日本貸金業協会 協会員検索ページの検索結果

▼LINEポケットマネー商品詳細

| 申込対象者 | ・満20歳から満65歳までの安定かつ継続した収入の見込める方、その他LINEポケットマネーが認める方 ・LINE PayのアカウントタイプがLINE Moneyの方 ・日本国内在住の方 |

| 融資限度額 | 3万円~300万円 ※初回は50万円まで ※マイペースプランは3万円まで |

| 金利(実質年率) | 3.0%~18.0% |

| 返済方式 | 残高スライド元利定額リボルビング方式 |

| 返済期間(回数) | ・30万円以下:1ヶ月~36ヶ月(1回~36回) ・30万円超100万円以下:1ヶ月~60ヶ月(1回~60回) ・100万円超の場合:1ヶ月~180ヶ月(1回~180回) |

| 遅延損害金(実質年率) | 20.0% |

| 担保・連帯保証人 | 不要 |

| 必要書類 | ・運転免許証 ・運転経歴証明書 ※運転免許証・運転経歴証明書の交付を受けていない方は以下の書類が必要となります。 ・特別永住者証明書 ・在留カード(在留資格が「永住者」の場合のみ) ・マイナンバーカード ※収入証明書類の提出を求められることがあります |

| 借入方法 | ・LINE Payアカウント ・口座振込 |

| 即日融資 | 可能 ※ただし現在は借り入れまで1週間程度かかることがあります |

| 返済方法 | LINE Pay残高からの引き落とし ※随時返済も可能 |

| 郵便物はある? | なし |

| 無利息サービスはある? | なし。ただしキャッシュバックサービスがあります。 |

| 公式サイト | こちら |

LINEポケットマネーはLINE Credit株式会社が運営するローンで、2019年8月からサービスが開始されました。2023年2月時点で累計申込者数が150万人を超えており、従来の消費者金融に負けていない成長を見せています。

LINEポケットマネーのプラン

最初に、LINEポケットマネーの2つのプランについて解説します。

LINEポケットマネーに申し込みをするときに、「スタンダードプラン」と「マイペースプラン」のどちらかを選んで申込をすることになりますので、自分にあっているプランを決めておきましょう。

| マイペースプラン | スタンダードプラン | |

| 利用限度額 | 3万円まで | 50万円まで |

| 貸付利率 | 18.0% | 3%~18.0% |

| 初回返済日 | 最短6カ月後 | 最短翌月 |

| 利息のキャッシュバック | なし | 最大30日間 |

| 借入方法 | LINE Payのみ | LINE Pay 口座振込/月3回 |

| 増額できる? | 不可 | 最大300万円まで増額可能 |

スタンダードプランとは?

スタンダードプランはLINEポケットマネーの全ての機能が利用できるプランです。

限度額は50万円までなので、3万円以上の金額を借りたい場合はこちらに申し込むことになります。この名称どおり、LINEポケットマネーの基本的なプランになります。

現在行われている契約特典の利息キャッシュバックは、こちらのスタンダードプランが対象になります。

マイペースプランとは?

LINEポケットマネーのマイペースプランは、限度額が3万円、金利は18.0%固定となるごく少額を融資するプランです。

スタンダードプランは一般のカードローンと同様に毎月1回の返済が必要になるのですが、マイペースプランは初回返済日が最短6カ月後に設定することができます。初回借り入れから6か月間は返済が不要なのです。

どうしてもちょっとだけお金が必要な時に3万円という少額を借りて、半年後から返済を開始できるというお助けプランのような借り方ですね。

また、過去に任意整理をしていて、他社からは借りられないという人でも、LINEポケットマネーの「マイペースプラン」なら借りられたという人もいますので、審査に自信がない人にも人気となっています。

借り入れ日から6か月間は返済が不要なため、お財布が厳しいときにも安心して借り入れができるのですが、利息は日割りで増えていきますので、お財布に余裕があるときには6か月後を待たずに返済を開始することをおすすめします。

プレミアムプランとは?

新規申し込みでは選択することができないのですが、LINEポケットマネーにはプレミアムプランも用意されています。

プレミアムプランはスタンダードプランで契約をして、のちに55万円以上の増額をした場合に自動的に適用されるプランです。

| 利用限度額 | 55万円~300万円まで |

| 貸付利率 | 3.0%~18.0% |

| 初回返済日 | 最短翌月 |

| 利息のキャッシュバック | なし |

| 借入方法 | LINE Pay/無制限 口座振込/月10回 |

| 増額できる? | 不可 |

プレミアムプランは、スタンダードプランで返済実績を積んで増額審査を受けることで申し込みができるようになります。

限度額が上がれば金利が下がりますので、より有利な借り入れができるようになります。

申し込み・借り入れ・返済がLINEで完結します

LINEポケットマネーはLINE Payと連動していて、申し込み、借り入れ、返済のすべての手続きがLINEアプリだけでできます。

申し込みのために店舗に来店する必要もありませんし、返済のためにATMに走る必要もありません。

とても気軽に利用できることから、LINEポケットマネーは今非常に人気が高いローンとなっています。

スコアリングサービス「LINEスコア」に基づいた審査が行われます

カードローンの審査は通常「属性」と「信用情報」に基づいて行われます。

属性は、申込者の年収、勤続年数、家族構成、勤務先、家賃・住宅ローンの金額などの個人的な情報になります。これらは申込時に申告する情報をもとに審査が行われます。

信用情報は、他社カードローンの借り入れ件数・借入金額、クレジットカード利用状況、延滞歴、債務整理歴などの情報です。ローンや分割払い、借り入れに関するお金の使い方全てが書かれていると思っておきましょう。

これらの情報は信用情報機関に登録されていて、審査の際に必ずチェックされることになります。

LINEポケットマネー審査でも属性と信用情報は確認されるのですが、これらに加えてスコアリングサービス「LINEスコア」も活用した審査が行われます。

LINEスコアはAIによる審査で、LINE上の友達の数や情報の信頼性、LINEサービスの利用状況に加え、LINEスコアが提出する15の質問に対する回答から独自に点数(スコア)を出し、スコアが高ければ有利な借り入れができることになります。

申し込み条件が緩和された?

以前のLINEポケットマネーの申し込み条件には、「LINEスコアが301点以上の方」という項目があったのですが、現在は削除されています。

これは、LINEスコアが301点以上でなくても申し込みが可能になったということになります。

また、融資金額は最低5万円でしたが、現在は最低3万円に変更されています。

以前は、「最低5万円の返済ができること」が審査で求められていたのですが、現在は最低3万円の返済ができる人であれば審査に通過できる可能性があることになりますので、これは申し込み条件が緩和されたと考えることができます。

LINEポケットマネーは利息のキャッシュバックがあります!

LINEポケットマネーのスタンダードプランに契約をすると、新規契約日から30日の間に発生した利息が後日LINE Pay残高としてキャッシュバックしてもらえます。

大手消費者金融では30日間無利息サービスを行っていることが多いのですが、LINEポケットマネーではLINE Pay残高でキャッシュバックすることで差別化を図っているわけですね。

ちなみに、2023年5月31日までに契約をした人は、契約日から100日の間に支払った利息が全額キャッシュバックされるというサービスを行っていましたので、やや改悪されたかな?という印象です。

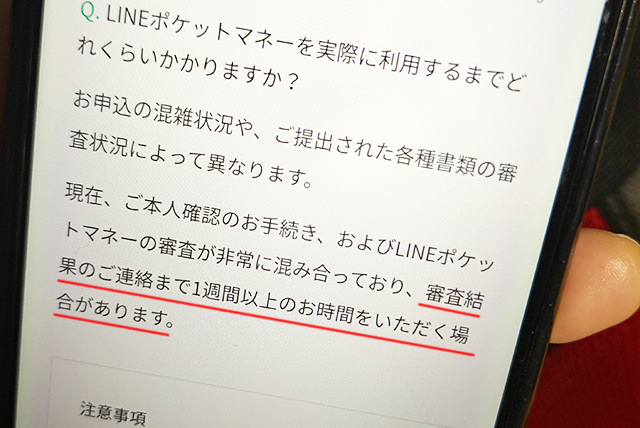

申し込みから借入まで1週間程度かかるかも?

LINEポケットマネーは本来即日融資が可能なサービスなのですが、現在は申込者が殺到していることから、審査結果の連絡までに1週間以上かかることもあります。

どうしても急ぎたい場合は、即日融資で借りられる大手消費者金融を検討することをおすすめします。

※即日融資を希望する方、融資を急いでいる方はお金を借りる即日融資ガイド110番をご覧になってください。

LINEポケットマネーの利用対象者

LINEポケットマネーの利用対象者は以下の条件に当てはまる人になります。

・LINE PayのアカウントタイプがLINE Moneyの方

・日本国内在住の方

年齢は20歳から65歳までで、安定した収入がある人が対象となっています。

「LINE PayのアカウントタイプがLINE Moneyの方」というのは、LINE Payのアカウントが2種類あるためです。

LINE Moneyは本人確認が終了しているアカウントになります。こちらのアカウントを持っていたら、LINEポケットマネーに申し込むことができます。

もうひとつは本人確認が終了していない「LINE Cashアカウント」になります。

ただ、現在のアカウントタイプがLINE Cashアカウントであっても、LINEポケットマネーの申し込み時に本人確認をすることでLINE Moneyになりますので、特に気にしなくても大丈夫です。

LINEポケットマネーの限度額と金利

LINEポケットマネーの限度額と金利はプランによって異なります。

| マイペースプラン | スタンダードプラン | |

| 利用限度額 | 3万円まで | 50万円まで |

| 貸付利率(実質年率) | 18.0% | 3.0%~18.0% |

マイペースプランは、限度額が3万円までで金利は18.0%から下がることはありません。

スタンダードプランは限度額は50万円まで、金利は3.0%~18.0%の範囲で決定されることになります。

一見すると、スタンダードプランなら50万円を金利3.0%で借りられるの?と思えてきますが、それはありません。

消費者金融の金利はどうやって決まるの?

LINEポケットマネーをはじめ消費者金融の金利は、利息制限法と出資法という2つの法律に基づいて決められます。

▼利息制限法に基づく上限金利

| 借入額(限度額) | 利息制限法による上限金利 |

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

※出資法の上限金利は20.0%

限度額が10万円~100万円未満の場合は金利18.0%まで設定して良いことになっていますね。スタンダードプランの限度額は最大50万円なので、金利も上限金利の18.0%になる可能性もあります。

ただ、LINEポケットマネーはLINEスコアが良ければ金利が下がりますので、初めて利用する人も18.0%よりも低い金利で借りられることもあります。

この点は他の消費者金融にはないLINEポケットマネーのメリットになります。

LINEポケットマネーの限度額は増額できる?

LINEポケットマネーの限度額が足りなければ増額してもらうことも可能です。

増額して限度額が55万円を超えると、スタンダードプランよりもより条件が良いプレミアムプランが適用されますので、さらに金利を下げてもらえる可能性があります。

増額審査に通過するポイントは3つあります。

1.6か月間は返済を続けること

増額審査では返済実績も確認されますので、最低でも6か月間はコツコツとスタンダードプランの返済を継続してから増額審査に申し込むことをおすすめします。

利用期間が短く返済実績が少ない状態で申し込みをしても、あなたが本当にしっかりと返済をしてくれる人なのかわからないので、できるだけ長い期間返済をしてから申し込む方が有利になります。

2.延滞しないこと

LINEポケットマネーの返済も、他社借り入れやクレジットカードの返済も、延滞があると増額審査に通過できないことがあります。

増額審査では、今までよりも大きな金額を融資することになるので審査も厳しくなります。延滞歴があると即否決となることもあるくらいですので、延滞だけは気を付けて下さい。

3.他社借り入れを増やさないこと

他社の借り入れ件数が増えてしまうことも大きなマイナス評価になります。

他社からもたくさんお金を借りていてLINEポケットマネーからもまた借りたいということは、かなりお金に困っているということになりますので、返済能力に不安がある人ということになり増額してもらえないんです。

借入金額が増えすぎていると総量規制に抵触する可能性もありますので、他社借り入れ件数・借り入れ金額を増やすことは増額審査にとって大きなマイナスになります。

借り換えローン「LINEポケットマネー 借りかえ」もあります

すでに他社で借り入れがある場合は、最大300万円の借り入れをLINEポケットマネーで借り換えができる「LINEポケットマネー 借りかえ」も利用できます。

▼「LINEポケットマネー 借りかえ」の商品情報

| 利用対象者 | ・新規契約時の年齢が満20歳から59歳までの安定かつ継続した収入の見込める方 ・他社での借入れがある方(1社~最大5社) ※借りかえの対象となる債務は、消費者金融からのお借入れ、クレジットカードでのキャッシングなど貸金業者からの借入れに限ります。(銀行カードローンやクレジットカードショッピング枠は不可) ※借りかえの対象となる債務は、概ね6ヶ月以上の返済実績があるものに限ります。 |

| 限度額 | 最大300万円 |

| 貸付利率(実質年率) | 3.0%~15.0% |

| 返済方式 | 元利均等方式 |

| 返済回数・返済期間 | ・30万円以下:1ヶ月~36ヶ月(1回~36回) ・30万円超100万円以下:1ヶ月~60ヶ月(1回~60回) ・100万円超の場合:1ヶ月~180ヶ月(1回~180回) |

| 遅延損害金 | 20.0% |

| 担保・保証人 | 不要 |

| 必要書類 | 【本人確認書類】 ・運転経歴証明書 ・特別永住者証明書 ・在留カード(在留資格が「永住者」の場合のみ) ・マイナンバーカード 【収入証明書類】 ・源泉徴収票 ・給与明細書 ・確定申告書 ・青色申告決算書 ・収支内訳書 ・支払調書 ・納税通知書 ・納税証明書 ・所得証明書 ・年金通知書 ・年金証書 ※返済後に借り入れ先の返済証明書の提出を求められる場合があります。 |

| 公式サイト | こちら |

「LINEポケットマネー 借りかえ」は、他社のおまとめローンや借り換えローンと同様の商品です。

例えば5社から借り入れがあるとします。「LINEポケットマネー 借りかえ」で借りなおせば、この5社にはすぐに完済することができるので、月に5回あった返済を今後は月1回に減らすことができます。経済的にも精神的にも返済負担を軽減することができます。

また、「LINEポケットマネー 借りかえ」は貸金業法に基づく借りかえ専用ローンですので総量規制の対象外となります。

すでに年収の3分の1ギリギリまで借り入れがある人でも「LINEポケットマネー 借りかえ」なら借り換えが可能ですので、お金を借りなおして計画的に完済を目指したいという場合はこちらを検討してみて下さい。

LINEポケットマネーの借入方法

LINEポケットマネーの借入方法はプランによって決まっています。

| マイペースプラン | スタンダードプラン | |

| 借入方法 | LINE Payのみ | LINE Pay 口座振込/月3回まで |

LINE Payで借りる:マイペースプラン、スタンダードプラン

マイペースプランは、LINE Payでの借り入れに限定されていて、借りたお金はLINE Pay残高にチャージされることになります。

1.LINEポケットマネーアプリで「借入する」を選びます。

2.借入金額を入力して、入金先で「LINE Pay残高」を選びます。

3.入力内容を確認して「借入する」をタップします。

LINE Payで借りたお金を現金化する方法は?

LINE Pay残高にチャージした借入金を現金にしたい場合は、次の3つの方法で出金手続きを行うことができるのですが、いずれも手数料がかかります。

1.LINEアプリの「ウォレット」⇒「LINE Pay残高」⇒「送金」に進みます。

2.「口座に振込」⇒「送金」をタップ

3.「口座番号」をタップして、振込先の高番号などの必要情報を入力して「次へ」をタップ

4.出金する金額を入力して「送金」をタップ

5.入力内容が表示されるので、「確認」をタップ

6.パスワードを入力します。

1.「ウォレット」⇒「LINE Payメニュー」を開いてスクロールします。画面の下の方に「出金」の項目がありますのでタップして開きます。

2.「出金用の銀行口座」ページを開きます。

3.出金したい口座を新規登録(または選択)します。

4.出金したい金額を入力して確認をタップ。

1.LINE Payカードをセブン銀行ATMに挿入します。取引選択画面になりますので、「ご出金」をタップします。

2.画面の案内に従って出金手続きを行います。

【LINE Payカードがない場合】

1.スマホのLINE⇒「ウォレット」⇒「LINE Pay」を表示して、「設定」をタップ。

2.設定ページから「出金」をタップ。出金用の銀行口座から「セブン銀行ATM」をタップしておきます。

3.セブン銀行ATMの操作方法が表示されるので、確認して「次へ」をタップするとコードリーダーが開きます。スマホはこのままにして、セブン銀行ATM操作に移ります。

4.セブン銀行ATMの画面で「スマートフォンでの取引」をタップすると画面にQRコードが表示されるので、スマホのコードリーダーで読み取ります。

5.読み取りが完了すると4桁の企業番号と暗証番号が表示されます。

6.セブン銀行ATM画面に企業番号を入力して「確認」をタップ⇒暗証番号を入力して「確認」をタップ。

7.画面の案内に従って出金手続きを行います。

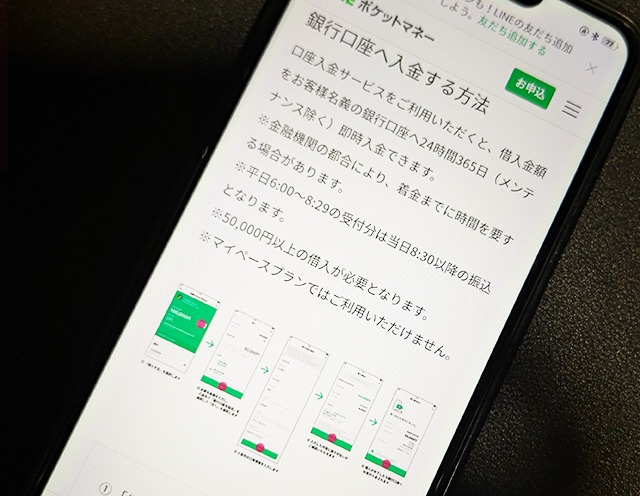

口座振込で借りる方法:スタンダードプランのみ

口座振込による借り入れはスタンダードプランのみが対応しています。

また、必ず50,000円以上の借り入れが必要になるため、50,000円に満たない少額融資の場合は口座振込で借りることができません。

1.LINEポケットマネーで「借入する」を選択。

2.必要な金額を入力して、入金先で「銀行口座を指定」を選択して「次へ」をタップ。

3.入金先口座情報を入力して確認します。

口座振込で借りられる回数はコースによって決まっていて、スタンダードプランは月3回まで、プレミアムプランは月10回までとなっています。(マイペースプランは利用不可)

制限はありますが手数料は無料ですので、5万円以上の借り入れには便利な方法です。

LINEポケットマネーの返済方法

LINEポケットマネーの返済はLINE Pay残高からの自動引き落としになります。

返済日の3日前にLINEポケットマネーから返済についてのLINEメッセージが届きますので、残高不足にならないようにチャージしておきましょう。

LINEポケットマネーの返済日はいつ?

LINEポケットマネーの返済日は、毎月16日または26日から選択できます。

お給料日に合わせて返済しやすい日を選ぶと良いでしょう。

LINEポケットマネーの毎月の返済額は?

LINEポケットマネーの返済方式は残高スライド元利定額リボルビング方式ですので、毎月の返済額は最終借り入れ時の借り入れ残高によって決まります。

金利15.0%~18.0%で借りた場合の毎月の返済額は次のようになります。

▼金利15.0%~18.0%の約定返済額

| 借入額(円) | 約定返済額(円) | 借入額(円) | 約定返済額(円) |

| 1~10,000 | 500 | 1,400,001~1,500,000 | 28,000 |

| 10,001~30,000 | 2,000 | 1,500,001~1,600,000 | 30,000 |

| 30,001~50,000 | 3,000 | 1,600,001~1,700,000 | 32,000 |

| 50,001~100,000 | 4,000 | 1,700,001~1,800,000 | 33,000 |

| 100,001~200,000 | 8,000 | 1,800,001~1,900,000 | 35,000 |

| 200,001~300,000 | 11,000 | 1,900,001~2,000,000 | 37,000 |

| 300,001~400,000 | 11,000 | 2,000,001~2,100,000 | 39,000 |

| 400,001~500,000 | 13,000 | 2,100,001~2,200,000 | 41,000 |

| 500,001~600,000 | 16,000 | 2,200,001~2,300,000 | 43,000 |

| 600,001~700,000 | 18,000 | 2,300,001~2,400,000 | 44,000 |

| 700,001~800,000 | 21,000 | 2,400,001~2,500,000 | 46,000 |

| 800,001~900,000 | 24,000 | 2,500,001~2,600,000 | 48,000 |

| 900,001~1,000,000 | 26,000 | 2,600,001~2,700,000 | 50,000 |

| 1,000,001~1,100,000 | 21,000 | 2,700,001~2,800,000 | 52,000 |

| 1,100,001~1,200,000 | 22,000 | 2,800,001~2,900,000 | 54,000 |

| 1,200,001~1,300,000 | 24,000 | 2,900,001~3,000,000 | 55,000 |

| 1,300,001~1,400,000 | 26,000 | – | – |

※金利が下がると毎月の返済額も下がります。

例えば10万円借りた場合は毎月4,000円ずつ、30万円借りた場合は11,000円がLINE Pay残高から毎月引き落とされることになります。

マイペースプランの返済はどうなるの?

マイペースプランで借りた場合は、新規借り入れの6か月後から毎月2,000円ずつ引き落とされることになります。

返済期間に猶予があることはとても助かるのですが、利息は借り入れ日の翌日から発生するので6か月間1度も返済を行わないと利息がどんどん増えてしまうことになります。

30,000円を金利18.0%で6か月間1度も返済せずに借り続けて、その後毎月2,000円ずつ返済した場合の利息は合計6,424円です。

元金が少額なのでそう大きな金額にはなりませんが、毎月コツコツ5,000円ずつ返済すると、7か月で完済できて、利息はたったの1,653円になります。

マイペースプランは30,000円が限度額なので借りすぎることはありませんが、お財布に余裕があるときには、毎月少しずつでも返済して、利息をおさえる使い方をすることをおすすめします。

随時返済・一括返済もできる?

LINEポケットマネーは簡単に随時返済・一括返済ができますので、経済的に余裕があるときにはぜひ追加で返済をして借入期間を短くしましょう。

実際、LINEポケットマネーユーザーの45%の方が随時返済を利用していて、効率の良い返済を行っています。

随時返済方法は「LINE Pay残高からの返済」と「LINE Payに連携した返済用口座からの返済」の2つがあります。

1.LINEポケットマネーアプリの「返済する」を選択します。

2.返済方法を選択できますので「LINE Pay残高」にチェックを入れておきます。

3.返済金額を入力して「次へ」を選択して、入力内容を確認します。

1.LINEポケットマネーアプリの「返済する」を選択します。

2.返済方法を選択できますので、使用する銀行口座にチェックを入れておきます。

3.返済金額を入力して「次へ」を選択して、入力内容を確認します。

随時返済をした金額は利息が優先して返済され、残りが元金に充当されることになりますので、次回の返済日は約定返済額から随時返済額を引いた金額が引き落とされることになります。

また、これはLINEポケットマネーの非常に大きな特徴になるのですが、約定返済額以上の金額を随時返済した場合、次の約定返済はパスされることになり引き落としがかかりません。

ほとんどの消費者金融が随時返済をしても約定返済を回避することはできない仕組みになっているので、この点はLINEポケットマネーの特徴です。

LINEポケットマネーは審査が厳しいって本当?審査難易度について

LINEポケットマネーは審査にも非常に大きな特徴があります。

「スコアリングサービス「LINEスコア」に基づいた審査が行われます」の項目でも少し解説しましたが、通常カードローン審査は属性と信用情報の2つに基づいて行われます。

属性は人ぞれぞれの個人情報で、信用情報は信用情報機関に登録されているローンやクレジットカードなどのお金の使い方に関する情報です。

LINEポケットマネーでは、これらに加えてAI診断のLINEスコアも使われることになります。

LINEスコアでは、あなたのLINE関連サービスの利用履歴と、ライフスタイルに関する15の質問から、100点~1,000点の範囲でスコア付けが行われます。

このLINEスコアの点数が高いほど、査に通過できる可能性が上がり、有利な借り入れができることになるのです。

ちなみに以前はLINEスコア301点以上でないとLINEポケットマネーに申し込みができなかったのですが、現在はこの条件はなくなっています。

LINEスコアの数値は次のような内容で算出されることになります。

・よく閲覧しているLINEニュース(傾向、利用時間など)

・利用しているLINE決済

・出題される15の質問

ちなみにこのAIスコアを活用した与信審査を行っていたカードローンは他にもあり、有名なところではソフトバンク出資の「J.Score(ジェイスコア)」がありました。

しかし、最初こそ真新しさから話題になりましたが、審査が厳しかったのか現在はサービス終了となっています。

また、Yahoo!も2019年6月から「Yahoo!スコア」を展開していたのですが、2020年6月にはサービスを終了しています。

LINEスコアの審査は厳しい?

LINEポケットマネーはLINEスコアも審査に取り入れていますが、口コミではスコアが600点を超えている人でも審査通過できなかったという人もいました。

審査はあくまでも属性と信用情報を重要視していて、特に信用情報が良くないと審査通過できないというところは従来のカードローン審査と同様と言えるでしょう。

LINEポケットマネーの審査に通過するための4つのコツ

LINEポケットマネーの審査に通過するためのコツをご紹介します。

申し込み情報を正確に入力する

申し込み時に入力する内容は間違いがないようにしましょう。

例えば本当は年収400万円なのに間違って600万円にしてしまったとします。本当にうっかり間違っただけでも、審査に通過するめにわざと大きな金額で申告したと思われてしまうこともあります。

カードローン審査は虚偽の申告を非常に嫌いますので、事実と異なる申告は審査が不利になってしまいます。

申し込み内容には間違いがないようにしてください。

他社借り入れをできるだけ完済しておく

他社借り入れは少ない方が有利になります。すでに他社からもお金を借りている場合はできるだけ完済しておくようにしましょう。

複数のカードローンに申し込みをしない

1か月間に3社以上のカードローンに申し込みをするなど、短期間に複数のカードローンに申し込みをしてしまうと、「申し込みブラック」になってしまい審査に通らなくなります。

カードローンに申し込みをした記録は信用情報機関に6か月間保有されますので、LINEポケットマネーの審査でも発覚してしまいます。

短期間に複数のカードローンに申し込みをするということは、よほどお金に困っていてどうしてもお金が必要な切羽詰まった人ということになりますので、返済能力に不安がでてきてしまいます。

LINEポケットマネーと同時に他のカードローンに申し込むことはやめておきましょう。

LINEスコアを上げる

LINEポケットマネーには、属性と信用情報の他にLINEスコアというチャンスもあります。

LINEスコアを上げるには、15の質問に正直に回答することと、LINEのサービスを使う方法があります。

質問に対する回答についてはスコアを上げるために虚偽の回答をするとかえって点数が下がってしまうことがありますので、必ず正確に答えるようにしましょう。

LINEスコアはLINE関連サービス(特に有料サービス)やLINE Payの利用によっても変動します。

LINE Payを使っていない人よりも普段から使っている人の方がスコアが高い傾向にありますので、機会があったら使っておくと良いでしょう。

以下のようなLINEの有料サービスの利用もLINEスコアを上げるポイントになります。

・LINE ショッピング

・LINE MUSIC

・LINE LIVE

・LINEマンガ

・LINE証券

・LINE CLOVA

・LINE BLOG

など

LINEポケットマネーの審査落ちする理由

LINEポケットマネーの審査落ちする理由も確認しておきましょう。

以下に該当してしまう場合は、かなり高い確率で審査落ちしてしまうでしょう。

ブラックリストである(信用情報にキズがある)

LINEポケットマネーはブラック対応ではありませんので、信用情報にキズがあるブラックの人は審査に通過することができません。

ブラックリストになる原因には次のようなものがあります。

・過去5年以内に延滞が解消できずに、保証会社が一括返済を行った(代位弁済が行われた)

・過去5年以内に任意整理をした。

・過去7年以内に個人再生または自己破産をした。

など

ただし、口コミでは任意整理返済中でもマイペースプランなら借りられたという声もあります。

マイペースプランは上限3万円の少額融資なので、スタンダードプランと比べたら審査が緩いのかもしれませんね。

他社借り入れを延滞している

他社からもお金を借りているだけなら審査通過のチャンスはあるのですが、返済が遅れているとLINEポケットマネーの審査には通りません。

返済状況は信用情報に記載されるため、審査の際に発覚してしまいます。

他社返済が遅れているということはLINEポケットマネーの返済能力に不安があるということになりますので審査通過は非常に厳しくなります。

LINEポケットマネーの口コミ・評判

LINEポケットマネーを実際に利用している人の口コミを集めてみました。

一部抜粋・編集して評判が良い口コミと悪い口コミに分けてご紹介します。

LINEポケットマネーの良い口コミ・評判

・LINEポケットマネーのマイペースプランに申し込みました。翌日には借りられました。

・2年前に任意整理していてAZで否決だったので、LINEポケットマネーのマイペースプランに申し込みました。3万円可決でした。

・自分は3年前に任意整理しています。LINEポケットマネーのマイペースプランの審査に通りました。

・他社から90万円の借り入れがあってスタンダードプランは否決だったので借り換えプランに申し込みました。無事に可決となり、90万円全額を借り変えることができました。

LINEポケットマネーの良い口コミでは、審査に通過した人からの結果報告がたくさん見つかりました。

特にマイペースプランはあまり信用情報が良くない人にも人気があるようで、任意整理後の返済期間中の人がマイペースプラン可決で3万円を借りることができたという口コミも複数ありました。

マイペースプランは上限3万円で増額もできないため、スタンダードプランと比べるとやはり審査は非常に柔軟に行われるものと思われます。

LINEポケットマネーの悪い口コミ・評判

・マイペースプランを利用して完済したので、スタンダードプランに申し込みました。結果はまたマイペースプランでした。信用がなかったのでしょうね。

・LINEポケットマネーは審査が緩そうだったので申し込んだのですが、私は通過できませんでした。急いでいたのでプロミスに申し込みをしたらすぐに可決となりました。LINEポケットマネーは意外と厳しいのだと思います。

・LINEポケットマネーで借りたかったのですが、LINEスコアが面倒そうなのでやめました。他の消費者金融と利息とかサービスを比較したら他社の方が良さそうだったので、大手消費者金融から借りました。

・LINEポケットマネーはLINE Pay経由で借りることになるので、普通にATMから現金で借りるのが面倒でした。このことを知っていたら最初から大手消費者金融にしていたと思います。

・審査には無事に通過できたのですが、LINE Payで直接支払いができるお店は限られているので使いにくかったです。現金で出金したら手数料がかかるのでもったいないです。

・年収600万円で他社から100万円借りています。50万希望していましたが融資額は40万円でした。

・アルバイト勤務なのですが、バイト先にLINEポケットマネーから在籍確認の電話があってビックリしました。バイトの自分に個人名で電話がかかってくることなんかないので、周囲にバレていないか心配になりました。

LINEポケットマネーの悪い口コミでは、いくつか気になる声がありました。

不満の声「LINEスコア結果と審査結果に差がありすぎる」

LINEスコアでは良い結果が出たにも関わらず、LINEポケットマネーの審査結果では金利が上がっていたなど、LINEスコア結果と審査結果に開きがあったことに不満がある人も多くいらっしゃいました。

こうなってしまう原因は、LINEスコアでは信用情報に照会をかけることはないからでしょう。

LINEスコアはLINEサービスの利用状況と15の質問だけで結果が出るので、スコアが高くなることもあります。しかしLINEポケットマネーは信用情報のチェックも入るので、LINEスコアが高くても信用情報が悪いと融資条件が不利になるためだと考えられます。

LINEスコアの結果で期待してしまうと、がっかりしてしまうこともありそうですね。

不満の声「審査に落ちました」

LINEポケットマネーは公式サイトを見ても、気軽に利用できるような印象があるのですが、一般的なカードローン審査の対象となる属性と信用情報に加えてLINEスコアの審査もあるので、返って慎重な審査が行われることになります。

AIスコアによる審査はメリット・デメリットが混在していて、属性も信用情報もLINEスコアも良い人は大手消費者金融よりもかなり良い条件で借り入れをすることができます。

信用情報は良くないけどLINEスコアが非常に良い人なら他社審査には落ちるけど、LINEポケットマネーなら借りられるチャンスもあります。

しかし、逆に信用情報は普通なのにLINEスコアが著しく悪いことでLINEポケットマネー審査に落ちる可能性もあるのです。

LINEのサービスだからといって審査が緩いということはありませんのでご注意下さい。

ただ、マイペースプランならスタンダードプランよりも柔軟な審査を期待できますよ。

不満の声「LINEポケットマネーは現金を借りにくい」

LINEポケットマネーでも現金を借りることはできるのですが、確かに他の消費者金融よりも手続きがややこしくなります。

1度LINE Payに借りて残高チャージをしてから「銀行振込サービス」「口座振替」「セブン銀行ATM」のいずれかの方法で引き出す方法です。いずれも手数料がかかります。

▼LINEポケットマネーで現金を借りる方法2:銀行口座に直接借りる

口座入金サービスで直接借りることもできます。ただし、スタンダードプランは月3回まで、マイペースプランは利用不可。手数料は無料です。

現金を借りることもできるとはいえ、基本的にはLINE Pay残高へのチャージが前提になっていて、LINEアプリを使った手続きが必要になるため、現金を借りる機会が多い方は大手消費者金融のようにローンカードを発行してもらって手数料無料でサクっと引き出すことができた方が便利でしょう。

口コミを参考にして、LINEポケットマネーが自分のライフスタイルに合っていることを確認する必要がありそうです。

LINEポケットマネーの審査申し込み方法

LINEポケットマネーの申し込み方法はLINEアプリから行います。

電話、来店で申し込みをすることはできません。

1.LINEアプリの「LINEウォレット」から「ポケットマネー」を選択して「申込む」をタップします。

2.利用規約を読んで「次へ」をタップ。

3.本人確認を行います。

本人確認方法は2つあります。

ひとつは銀行口座を使った確認です。銀行口座をLINEポケットマネーに登録して本人確認書類を申請します。

もうひとつは「スマホでかんたん本人確認」です。顔写真付きの本人確認書類があれば簡単に手続きができるため、こちらをおすすめします。

1.本人確認書類をアプリの機能で撮影します。撮影箇所は表・厚み・裏面の3か所あります。

2.自分の顔を撮影します。顔の正面と動きの撮影を行います。

3.本人情報を入力します。本人確認書類に記載されている内容を入力します。

4.登録内容を確認して申請します。

※本人確認結果はLINE Pay本人確認公式アカウントからお知らせがあります。

4.必要事項を入力して申請して、審査を受けます。

申し込みフォームに必要事項を入力して申請します。LINEスコア診断を行っていない場合は、申し込みフォームに進む前に回答することになります。

申し込みが完了すると審査が行われます。

※審査では電話在籍確認が実施されることがあります。

5.審査結果のお知らせ

審査結果はLINEアカウントの通知があります。契約内容を確認しましょう。

LINEポケットマネーの審査時間

LINEポケットマネーは一応、最短即日融資も可能となっているのですが、あまり期待しない方が良いかもしれません。

LINEから24時間いつでも申し込みができるので、早い人では夜に申し込んだら翌営業日には審査通過できたという人もいるのですが、今回の調査では当日中に借りられたという口コミを見つけることができませんでした。

LINEポケットマネーの公式サイトにも、審査が混雑しているため1週間以上かかることがあると記載されています。

できるだけ早くお金を借りたい場合は、即日が得意な大手消費者金融のカードローンに申し込むことをおすすめします。

アコム、プロミス、レイク、SMBCモビット、アイフルはいずれも即日融資に対応している優秀なカードローンです。

LINEポケットマネーの在籍確認について

LINEポケットマネーでは、審査で必要と判断した場合のみ電話在籍確認を実施していて、口コミでも勤務先に電話がかかってきた人もいれば、かかってこなかった人もいました。

在籍確認が必要となった場合は審査担当者が個人名で電話をかけてきます。

申告した勤務先に勤めていることが確認できないと審査に通過することができませんので対応が必要になります。

⇒在籍確認・郵送物ナシのカードローン!会社・家族にバレずに内緒にできる

自分が電話に出るのがいちばん簡単

在籍確認に自分で直接対応することができたら、電話はすぐに終わります。

あたな「私です」

LINEポケットマネー審査担当者「〇〇△△さんでしょうか?」

あなた「はい」

LINEポケットマネー審査担当者「LINEポケットマネーの在籍確認のお電話でした。ご対応ありがとうございます。確認が取れましたので、失礼させていただきます。」

あなた「よろしくお願いいたします。」

自分で電話に出られなくても問題なし!

在籍確認の電話に自分が出られないと不安になってしまいそうですが全く問題はありません。

電話に出てくれた人があなたは不在であることを伝えてくれるだけで在籍確認になるので、審査も次のステップに進みます。

電話に出た人「〇〇はお休みです」

LINEポケットマネー審査担当者「わかりました。ありがとうございます。」

勤務先の人があなたのことを把握していなくて「〇〇ですか?そのような人はいませんよ」などと回答したり、会社がお休みで誰も電話に出ないなんてことがあると審査通過はできません。

そういった場合はまた別の日に在籍確認を行ってもらうなど、相談することができます。

カードローンに申し込んだことがバレないか心配・・・

在籍確認の電話ではLINEポケットマネーの会社名を名乗ることはありませんので、融資の在籍確認だと会社の人にバレることはありません。

だけど、バイト先のコンビニや飲食店にいきなり個人名で電話がかかってくるなんてことがあるととても不自然ですよね。

こういった場合は、クレジットカードの審査を受けたことにしておきましょう。

クレジットカード審査でも電話在籍確認が行われることはよくあるので、「なんの電話だったの?」と聞かれたら「昨日の夜、クレジットカード審査に申し込んだので在籍確認の電話だったみたいです~。緊張しました!」などと言っておけば、それ以上疑われることはないかと思います。

LINEポケットマネーの必要書類

本人確認書類

LINEポケットマネーの申し込みには、以下のいずれかの本人確認書類を提出することになります。

・運転経歴証明書

※運転免許証・運転経歴証明書の交付を受けていない方は以下の書類が必要となります。

・特別永住者証明書

・在留カード(在留資格が「永住者」の場合のみ)

・マイナンバーカード

運転免許証(運転経歴証明書)をお持ちの方は提出します。

どちらもない場合に限り、その他の本人確認書類を提出します。

収入証明書類の提出を求められることもあります

収入証明書類の提出を求められることもあります。

マイペースプラン申し込みでも収入証明書を提出したという人もいましたので、借り入れ金額よりも年収や他社借り入れ状況によって必要になるものと思われます。

・給与明細書

・確定申告書

・その他の書類 (納税通知書、納税証明書、青色申告決算書、収支内訳書、支払調書、年金証書、年金通知書、所得証明書)

必要書類の提出方法は?

本人確認書類は「LINEポケットマネーの審査申し込み方法」で解説した「スマホでかんたん本人確認」で提出できます。

本人確認書類と自分の顔を撮影して送信するだけなので簡単ですね。

収入証明書類もLINEポケットマネーのアプリから撮影して提出できますのでコピー等は不要です。

LINEポケットマネーのメリット・デメリット

LINEポケットマネーはLINEという非常に知名度が高いサービスのカードローンなので安心感は高いのですが、知っておきたいデメリットもありますので確認しておきましょう。

LINEポケットマネーのメリット

・LINEで申込・借り入れ・返済ができる!

・実質30日間無利息!

・アプリ完結で郵便物がないので家族バレしにくい

・審査に自信がなくてもマイペースプランなら通過できることもある

・LINEスコアが良ければ好条件で借りられる

LINEポケットマネーのいちばんのメリットは、LINEが満を持して始めた金融サービスなので、とにかく利便性が高く時代に合っているというところでしょう。

申し込みはLINEからできますし、本人確認もアプリで完了できます。

自宅に契約書やローンカードが送られてくることもないので、郵送物から家族バレする心配もありません。

従来のカードローンの不便・不安なところを全て排除したかのような使用感は、スマホ向けアプリのLINEのサービスだからでしょう。

借入はLINE Pay残高にできるので、普段からLINE Payを使っている人ならお金を借りにATMに行く手間もかかりません。

返済もLINE Pay残高からの引き落としですし、随時返済も24時間いつでもできるので、それぞれのライフスタイルにあった借り入れ・返済が可能です。

また、他社からの借り入れもなくクレジットカードも適度に使っている公務員・正社員の方など、属性・信用情報・LINEスコアのいずれも成績が良い方は、他の消費者金融よりも低い金利で借りられる可能性もありますよ。

以前のLINEポケットマネーは、申し込みができるLINEスコアの最低点数が決まっていたりLINE Pay残高でしか借りられないという難点もあったのですが、現在は解消されています。

これからも時代に合わせてどんどん便利に進化していくものと期待できます。

LINEポケットマネーのデメリット

・LINEスコアを提出するのが面倒

・借り入れまでに1週間以上かかることもある

・問い合わせがLINEになり、オペレーター対応がありません

LINEポケットマネーは大手消費者金融と比べると独自のサービスを展開していますので、体質が合わないという人もいるでしょう。

まず、基本的にはLINEポケットマネーで借りたお金はLINE Payで使うことが前提になっていますので、LINE Payは一切使っておらず現金で借りられた方が便利という人には合っていないことになります。

申し込みにはLINEスコアの提出が必須になります。

これは他の大手消費者金融なら不要な手続きですので面倒に感じられますし、そもそもLINEに余計な個人情報を提出したくないという人もいるかと思います。

また、大手消費者金融は融資スピードも競争になっているため、どの業者でも早めに申し込みをすれば即日融資で借りることができます。(他社借り入れが多い、希望額が多いなどの理由で即日融資不可となることもあります)

LINEポケットマネーでは一応即日融資は可能となっているものの、現在は1週間以上かかることもあると記載されているので、スピード融資はあまり期待できません。

問い合わせをしたいときもLINEポケットマネーには電話窓口がないため、まずはヘルプページをくまなくチェックしなければいけません。

電話対応などのオペレーター対応はありませんので、どうしても聞きたいことがあるときは、自動応答チャットやお問合せフォームから相談することになります。

LINEポケットマネーのメリット・デメリットが自分に合っているようでしたら、申し込みを検討してみると良いでしょう。