アコムとSMBCモビット【違いを比較】同じではない!どっちがお得?

アコムとSMBCモビットは同じ?違いは?金利がお得なのは?無利息期間があるのはどっち?審査落ちしやすいのは?カードローンの借入条件などを徹底比較しました。

同じ大手消費者金融でも、借り入れ条件に違いがあるので、「アコム」で借りるべき人、「SMBCモビット」で借りるべき人と別れてきます。

わかりやすくアコムとSMBCモビットを比較しますのでぜひご覧ください。

アコムとSMBCモビット カードローンのスペックを比較

まずはそれぞれのメイン商品となる、アコムの「カードローン」とSMBCモビットの「モビットカード」のサービス内容を簡単に表にしてみます。

| アコム | SMBCモビット | |

| 金利 | 3.0%~18.0% | 3.0%~18.0% |

| 利用限度額 | 1万円~800万円 | 1万円~800万円 |

| 申し込み条件 | 20歳以上69歳 安定した収入と返済能力を有する人 アルバイト・パート・自営業◎ |

満20歳以上74歳以下 安定した定期収入のある人 アルバイト・パート・自営業◎ 収入が年金のみの方は申込不可 |

| 無利息期間サービス | あり(30日間) | なし |

| WEB完結 | 可能(在籍確認の電話あり) | 可能(電話連絡なし) |

| カードレス契約 | 可能 | 可能 |

| 審査の早さ | 最短約30分※ | 最短約30分※ |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合あり

一見あまり違いがないようにも見えますが、

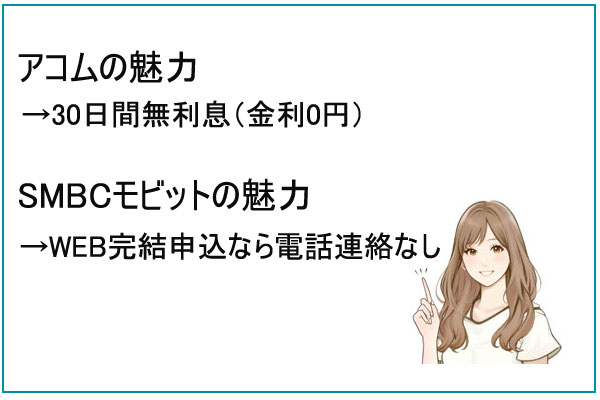

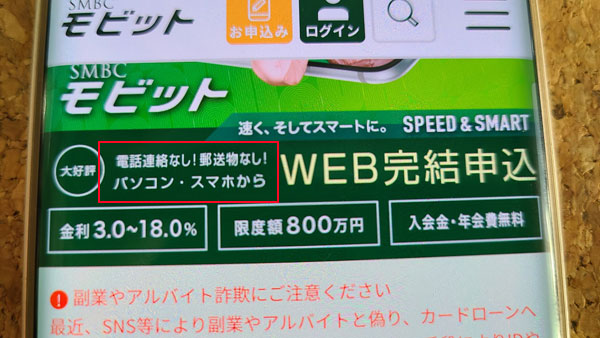

◎SMBCモビットの大きな魅力→ WEB完結なら電話連絡なし

利点を比較すると上記のような大きな違いがあります。

つまり、この二つの消費者金融をザックリと比較するならば、

■無利息期間を有効利用してお得にお金を借りたい人はアコム

■誰にも知られずナイショでお金を借りたい人はSMBCモビット

▼アコムとSMBCモビットの利用者数は?

| アコム | 152万7千人(2022年6月末現在) |

| SMBCモビット | 57万人(2022年3月現在) |

消費者金融きっての有名大手「アコム」が設立されたのは1978年(昭和53年)で、現在は三菱UFJフィナンシャル・グループ(MUFG)の傘下となり営業を続けています。

アコムの累計利用者数は業界第1位、現在の会員数は152万7千人に上っています。

一方のSMBCモビットは、三井住友カードが提供するカードローンブランドで、会員数は57万人。

このように、単純に利用者数を比較するとアコムの圧勝ですので、多くの人が利用している方に安心感を覚えるという方にはアコムがお勧めだと言えるでしょう。

しかし、知名度・人気度とローンのスペック・サービス内容とは必ず比例するわけではありません。

ここからは、アコムとSMBCモビットの内容をもっと詳しく掘り下げて比較していきたいと思います。

アコムとSMBCモビットを金利と限度額で比較

| アコム | SMBCモビット | |

| 金利 | 3.0~18.0% | 3.0~18.0% |

| 借入限度額 | 1~800万円 | 1~800万円 |

金利と借入限度額に関しては、アコム、SMBCモビットともに同じ条件となっています。

ちなみに上限が800万円というのはアイフルも同じ。大手消費者金融でもプロミスやレイクは500万円までと上限が狭くなっています。

ただし、消費者金融のカードローンは総量規制の対象になりますので、どこと契約しても年収の3分の1を上回る金額を借りられることはありません。

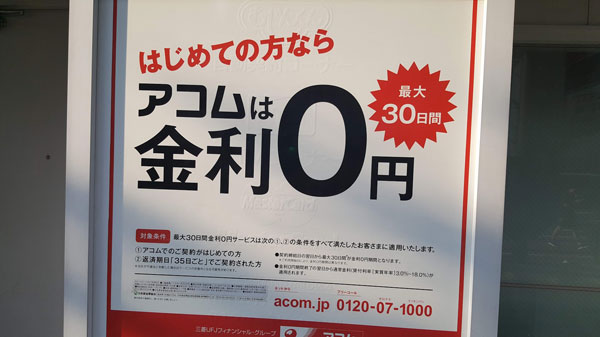

無利息期間で比較!アコムは30日間無利息

| アコム | SMBCモビット | |

| 無利息期間サービス | あり | なし |

アコムでは初めて契約した方を対象に、金利0円でお金を借りられる期間を設けています。

アコムなら契約の翌日より30日間は金利がかからず、利息が発生するのは31日目から。もし30日以内に完済すれば利息0円で済むことになります。

早く返済する方に特におトク度が大きく感じられるサービスだと言えますね!

アコムの30日間金利0円のような無利息になるサービスは、SMBCモビットには一切ありません。

少しでもおトクにお金を借りたい方、無利息期間を利用して一時的にお金を借りたい方は、SMBCモビットではなく、アコムを選びましょう。

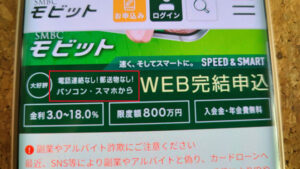

内緒で借りる!Web完結で比較!SMBCモビットは【電話なし・郵便物なし・カードなし】

WEB完結とは、インターネット上で「申込~契約~借入~返済」と全てが完結してしまう手続き方法です。

またカードレス契約とは文字通りローンカードが発行されない契約方法なのですが、これについては単に使い勝手の問題というのではなく、「ローンカードや契約書類が自宅に送られて来ない」ところがポイントだと言えるでしょう。

周りにバレることなく内緒で借りられるかどうかという観点から大いに気になるWEB完結・カードレス契約。

アコムとSMBCモビットの現在のサービス状況は以下のようになっています。

| アコム | SMBCモビット | |

| WEB完結申込 | 可能(在籍確認の電話あり) | 可能(WEB完結なら電話連絡なし) |

| カードレス契約 | 可能(郵便物なし) | 可能(郵便物なし) |

WEB完結やカードレス契約については、いち早く取り入れていたSMBCモビットの非常に大きなストロングポイントだったのですが、最近になってアコムもこれをスタートしたことから、差はかなり縮まったように思えます。

ただ、WEB完結なら「電話連絡なしで契約が可能」という点においては、依然としてSMBCモビットの方に利点があります。

アコムは在籍確認の電話あり

アコムは契約の際に、

・ローンカードあり(自動契約機「むじんくん」で受け取り)

・ローンカードあり(郵便で受け取り)

のいずれかが選べるようになっています。

契約書類やローンカードはお金を借りている物証になります。実際にも、家族にお金を借りていることが郵便物でバレてしまったという方は少なくないようなので、プライバシーを気にするのなら「ローンカードなし」での契約が無難でしょう。

ちなみにローンカードを郵便で受け取る場合、「ACサービスセンター」という名義で郵送されてきますので、一見して消費者金融からの郵便物であることはわからないものとはなっていますが、なんの郵便だろう?と疑問視される可能性はありますね。

しかしどの方法を選んでも、アコムは在籍確認の電話を回避することができません。基本的に在籍確認の電話はあるものと考えましょう。

なお、事前にコールセンターで交渉し、書類を提出することによって、電話での在籍確認を回避できたといった例もないわけではありません。

どなたでも電話を回避できるとは限りませんが、「どうしても職場への電話は困る!」という方は、アコムのスタッフに相談してみてはいかがでしょうか。

SMBCモビットのWEB完結申込は電話連絡なし!

電話での在籍確認は担当者が個人名で掛けてくれますので、あからさまに消費者金融からの電話、とバレてしまうことはありませんが、それでも職場の事情などであまり電話をかけてもらいたくない人もいるでしょう。

そんな人にはSMBCモビットのWEB完結がオススメ。SMBCモビットでは、申し込みの際にWEB完結を選ぶことで、職場への電話連絡をナシにすることができるのです。

とても便利なSMBCモビットのWEB完結ですが、利用するにあたっての条件があります。

2)全国健康保険協会発行の保険証(社会保険証)、組合保険証を持っていること

・社会保険証/会社員などで全国健康保険協会(協会けんぽ)が発行しているもの

・組合保険証/会社員、公務員、自衛官などで、各企業の健康保険組合や公務員の共済組合等が発行しているもの

・船員保険証/船員の保険証

・国民健康保険証/自営業など、上記の保険以外の保険証

これらの条件をクリアし、後述する収入証明書類/勤め先を確認できる書類を提出可能な方は、SMBCモビットのWEB完結申込を利用できます。

SMBCモビットのWEB完結申込について詳細は以下をご覧ください。

⇒SMBCモビットのWEB完結申込なら内緒にしやすい!職場への電話連絡なし

アコムとSMBCモビットの即日融資方法で比較

| アコム | SMBCモビット | |

| 即日融資 | 可能 | 可能 |

即日融資に関しては、アコムもSMBCモビットもどちらも可能ですが、条件がそれぞれ違ってきますので、以下で詳しく解説します。

アコムの即日融資方法

アコムで急いでお金を借りたい人にとっての最短ルートは、インターネットから申し込みをした後に、

・自動契約機(むじんくん)もしくは店舗窓口まで出かけて契約する

・そのままインターネット上で契約手続きをする

という方法があります。

インターネットからの申し込みは365日24時間受付しているのが良い点。アコムでもインターネットでの申し込みが最も早いと案内しています。

申し込みをしたその日中にお金を借りるには、ATMや店舗で借入をする方法と、振込キャッシングをする方法とがあります。

アコムからカードキャッシングで即日融資を受けるには

当日中にアコムのローンカードを受け取るためには、契約までを営業時間内に済ませなければなりません。

アコム自動契約機の営業時間は以下の通りです。

| 自動契約機(むじんくん) | 9:00~21:00 年中無休(年末年始は除く) |

※一部店舗を除く

それぞれの営業時間内に契約手続きを終えることができれば、その場でカードを受け取ることができますので、そのカードを使ってアコムATMや提携ATMからお金を引き出すことができます。(提携ATMをご利用の際には利用額に応じて手数料がかかります。)

アコムから振込キャッシングで即日融資を受けるには

インターネット上で契約手続きまでを終えた場合には、カードレス契約にしたケースを含め、アコムのカードが手元にありません。しかしこの場合でも、振込キャッシングを選択すれば即日お金を借りることが可能です。

ただ、振込キャッシングを希望する場合は、各金融機関の振込可能時間のリミットまでに振込依頼までを済ませなければならないという制限が出てきます。

即日で振込に対応してくれる時間は各金融機関により異なります。楽天銀行は土日祝日を含め23:49まで受付で受付完了から約1分で振込、三菱UFJ銀行・ゆうちょ銀行・三井住友銀行は、平日は23:49まで受付で受付完了から1分程度、となっています。

振込実施時間拡大(モアタイム)金融機関については、平日17:29まで受付で受付完了から1分程度で振込をしてくれるところが増えてきています。

その他の金融機関につきましては、平日の14:29までの受付ができれば1分程度で振込実施となっています。

申し込んだその日のうちに振込が実施される時間帯をまとめると、以下のようになります。

▼楽天銀行宛て

| 日時 | 受付時間 | 振込実施の目安 |

| 全日 | 0:10~23:49 | 受付完了から10秒程度 |

▼三菱UFJ銀行・三井住友銀行・ゆうちょ銀行・みずほ銀行宛て

| 日時 | 受付時間 | 振込実施の目安 |

| 月曜 | 0:10~8:59 | 当日9:30頃 |

| 9:00~23:49 | 受付完了から1分程度 | |

| 火曜~金曜 | 0:10~23:49 | 受付完了から1分程度 |

| 土日祝日 | 0:10~8:59 | 当日9:30頃 |

| 9:00~19:59 | 受付完了から1分程度 | |

| 20:00~23:49 | 翌日9:30頃 |

▼振込実施時間拡大金融機関宛て

| 日時 | 受付時間 | 振込実施の目安 |

| 月曜~金曜 | 0:10~8:59 | 当日9:30頃 |

| 9:00~17:29 | 受付完了から1分程度 | |

| 17:30~23:49 | 翌営業日9:30頃 | |

| 土日祝日 | 0:10~23:49 | 翌営業日9:30頃 |

▼それ以外の金融機関宛て

| 日時 | 受付時間 | 振込実施の目安 |

| 月曜~金曜 | 0:10~8:59 | 当日9:30頃 |

| 9:00~14:29 | 受付完了から1分程度 | |

| 14:30~23:49 | 翌営業日9:30頃 | |

| 土日祝日 | 0:10~23:49 | 翌営業日9:30頃 |

次に、アコムから即日融資を受けるためには、いつまでに申込みを開始しなければならないかを考えてみましょう。

即日融資を受けるための契約までの方法は、インターネットからの申し込みと、店舗や自動契約機(むじんくん)まで出かけての申し込みがあります。

実際にアコムからお金を借りるまでにかかる時間を大まかに考えてみると、

審査:最短30分

審査結果~説明:10分程度

契約手続き:10分程度

といった感じになります。つまりアコムの場合、最低でも申し込から契約が終わるまでに1時間は必要であることがわかりますね。

※上記はあくまでも特に問題なく進められた場合の最短での目安時間ですので、全ての方が必ずこの時間内に終了するわけではありません。

ということは、振込キャッシングやカード受取りの時間のリミット時刻から、最低でも1時間前には申し込みを始めなければ即日融資は受けられないということになります。

ただし今は、当日中に振込を実施する時間帯を拡大している金融機関がかなり多くなっていることから、ご利用の金融機関によってはだいぶ時間に余裕があるところもあります。

特にアコムの場合、振込先が楽天銀行なら、曜日や時間帯にかかわらずいつ申し込んでもほぼリアルタイムで融資を受けることができますので、とても有利。契約までの手続きが当日中に終わりさえすれば、即日融資も可能と考えて差し支えないので、急ぎの場合でもかなり心強いはずです。

とはいえ、時間には可能な限り余裕をもって申し込みを開始した方が安心です。

アコムで即日融資を受けるためには何時までに申し込めばいいですか?という問合せをしても、「具体的なリミット時間よりも、確実に即日融資を受けたいのであれば、午前中には申し込みすることをおすすめします」というお返事をいただきました。

SMBCモビットの即日融資方法

SMBCモビットで即日融資を希望する場合、お勧めの方法は、

・インターネットで申し込む

・三井住友銀行内に設置されているローン契約機で申し込む

という2つの方法があります。

SMBCモビットにインターネットで申し込んだ場合にはすぐに必要書類を提出。

通常はSMBCモビットから申込確認の電話がかかってきますが、先方からの連絡を待つのではなくこちらからフリーコール(0120-03-5000/9:00~21:00)に電話をし、急いでいる旨を伝えると、さらに審査結果通知までの時間を短縮することができます。

いずれの場合も、即日融資が可能となる申込時間のリミットは午後8時ですので、それまでに手続きを済ませるようにしましょう。

審査結果はSMBCモビットから電話にて伝えられます。通過できていればその場で会員登録を行います。

SMBCモビットの場合、即日でお金を借りる方法は、

・振込キャッシングかカードを使ってのATMキャッシング、

・スマホATM取引からのキャッシング

の2つがあります。

■SMBCモビットから振込キャッシングで即日融資を受けるには

SMBCモビットの場合、原則24時間最短3分で振込融資可能なので、即日融資を希望する方におすすめです。

金融機関ごとに振込される時間は異なりますが、早いところでは最短3分で振込完了となります。

一部金融機関では、早朝や深夜においても最短3分での振込ができるところも広がっていますので、詳しくは「振込までの時間で比較!アコムは1分、SMBCモビットは3分」を参考にしてください。

■モビットカード・ATMキャッシングで即日融資を受けるには

SMBCモビットの会員登録をしたのち、カードの受取方法を「三井住友銀行のローン契約機」と指定し、会員登録後指定した自動契約機でカードを発行し受け取りましょう(カードの受取には運転免許証などの本人確認書類が必要となります)。

SMBCモビットのローンカードを受け取った後は、すぐにATMでお金を引き出すことができます(提携ATM利用の際には、利用額に応じての手数料がかかります)。

また、SMBCモビットの公式アプリを、お持ちのスマートフォンにダウンロードし登録をすれば、全国に設置されているセブン銀行ATM、ローソン銀行ATMにて24時間いつでもお金を引き出すことができます(※ローンカードなしで借入可能な方法です)。

振込までの時間で比較!アコムは1分、SMBCモビットは3分

アコムの振込キャッシングは最短で1分程度、SMBCモビットは最短で3分ですので、それほど大きな違いはありません。

そして2018年10月9日より全銀システム稼働時間拡大のサービスが開始され、多くの銀行が平日夜間・土日祝日の即時入金の時間が拡大されたことで、金融機関によっては24時間365日即時振込みが可能になっています。(参考:モアタイムシステムのご紹介)

アコムやSMBCモビットにおいても、そのサービスに則って振込の受付時間や実施時間が延長され利用者にとってはどんどん便利になってきています。

アコムとSMBCモビットのスマホATM取引で比較!

| アコム | SMBCモビット | |

| スマホATM取引 | 可能(セブン銀行ATM) | 可能(セブン銀行・ローソン銀行ATM) |

スマートフォンにダウンロードした公式アプリをカード代わりにして、ATMでお金を借りたり返したりができるスマホATM取引。

お近くのコンビニで24時間いつでも出入金が可能というのはとても便利ですし、特にローンカードを持ち歩きたくない方にとっては嬉しいサービスだと言えるでしょう。

以前はこちらもSMBCモビットが一歩先を行くサービスだったのですが、アコムでもスマホATM取引がスタートしたことから、使い勝手の差が縮まった印象があります。

ただしSMBCモビットはセブン銀行、ローソン銀行のATMが使えるのに対し、アコムは現状ではセブン銀行ATMのみの対応ですので、お近くにセブンイレブンが少ないという方は要注意です。

ここではSMBCモビットアプリでの利用方法の流れをご紹介しておきましょう。

1)公式アプリをダウンロードした後、アプリにログインする

2)アプリ内「スマホATM取引」をタップする

3)「ご出金(借入)」をタップする

4)「ご利用可能額」を確認、「認証画面へ」をタップする

5)認証画面で ①認証番号 ②暗証番号 ③生年月日 を入力、「認証」をタップ

6)スマホ画面がQRコード読取画面になる

7)ATM画面「スマートフォン・出金・入金」をタップ

8)ATM画面に表示されるQRコードをスマホで読み取る

9)スマホ画面に表示される「企業番号」をATM画面該当箇所へ入力

10)ATMに表示される指示に従って操作~借入

<スマホATM取引利用「返済」の流れ>

1)アプリにログインする

2)アプリ内「スマホATM取引」をタップする

3)「ご入金(返済)」をタップする

4)「ご入金可能額」を確認、「次へ」をタップする

5)スマホ画面がQR読取画面」になる

6)ATM画面「スマートフォン・出金・入金」をタップ

7)ATM画面に表示されるQRコードをスマホで読み取る

8)アプリに表示される「企業番号」をATM画面該当箇所へ入力

9)ATMに表示される指示に従って操作~入金(返金)

今日はお財布にカードを入れ忘れて来ちゃった!という時でもスマホATM取引が使えたら便利ですね。

アコムとSMBCモビットの手数料を比較

アコムの手数料

アコムでかかる手数料は、

・提携ATMで借入・返済する際に発生するATM手数料

・カード再発行に関して発生するもの

・返済の際にかかる手数料

・契約の際に必要な印紙代

などがあります。

提携ATM手数料は借入、返済にかかわらず、取引する金額によって以下の手数料が発生します。アコムの自社ATMを利用する際には手数料が発生しませんので、アコムATMを探して利用するとお得ですね。

◎ATM手数料

| 利用額 | 手数料 | |

| アコムATM | 利用額に関わらず | 0円 |

| 提携ATM | 10,000円以下 | 110円 |

| 10,000円超 | 220円 |

◎カード再発行の手数料

| アコムカード | 330円 |

| ACマスターカード | 550円 |

◎返済手数料

銀行振込にて返済した場合、ご利用の銀行によって定められている金額を手数料として支払う必要が出てきますので、いくらになるのかあらかじめチェックしておくことをお勧めします。

なお、自動引落にしておくと、返済手数料はかかりません。返済ごとに手数料がかかることを避けたい方は自動引落での返済を検討してみましょう。

SMBCモビットの手数料

SMBCモビットなら、三井住友銀行のATMが手数料無料で利用できます。

その他の提携ATMを利用の際の手数料はアコムと同じとなります。

| 利用額 | 手数料 | |

| 三井住友銀行ATM | 利用額に関わらず | 0円 |

| 提携ATM | 10,000円以下 | 110円 |

| 10,000円超 | 220円 |

SMBCモビットではカード再発行の手数料はかかりませんが、銀行振込にて返済する際には、アコムと同様、ご利用になる金融機関規定の振込手数料がかかります。

SMBCモビットならTポイントとの連携が可能

SMBCモビットにあってアコムにはないサービスに、Tポイントとの連携があります。

契約完了後、Tポイントサービスの利用手続きを行うと、SMBCモビットでの返済額のうち利息分200円に対して1ポイントを貯めることができるようになります。

また返済時にも、Tポイント1ポイントを1円分として使用することが可能です。

これらのサービスは、Yahoo! JAPAN IDを介して現在お手持ちのTカードを連携させることもできますし、通常のモビットカードではなく「Tカードプラス(SMBCモビット next)」の方を申し込んで、そちらを利用することもできます。

Tカードプラス(SMBCモビット next)は、従来のローンカードとしての機能に加え、クレジットカード機能とTカードの3役をこなすワンランク上のモビットカード。世界中のMastercard加盟店での買い物に使えますし、全国のTポイント提携先でクレジットカード払いにすれば、ダブルでポイントが貯まります。

Tカードプラス(SMBCモビット next)のカードフェイスはシルバーと黒。特に黒の方はモビット(Mobit)の文字が書かれていないため、一見して消費者金融のカードであることがわかりにくい仕様になっています。

アコムもクレジットカードを発行できる数少ない消費者金融のひとつなのですが、Tポイントを貯められたり支払いに使えたりできる点では、SMBCモビットの方が一枚上手だと言えそうです。

※モビットカードを契約した後、Tカードプラス(SMBCモビット next)にグレードアップさせることも可能です(要審査)。

⇒Tカードプラス【SMBCモビット next】の特徴を詳しく

アコムとSMBCモビット 申込・契約方法などで比較

この項では、アコムやSMBCモビットを初めて利用する際の申込方法や契約などに関して比較していきたいと思います。

アコムとSMBCモビットの申込資格を比較

| アコム | SMBCモビット | |

| 申込資格 | 20歳以上72歳の安定した収入と返済能力を有し、アコムの基準を満たす人 | 20歳以上74歳以下の安定した定期収入のある人(SMBCモビットの基準を満たす人・収入が年金のみの方は申込不可) |

アコムもSMBCモビットも、ご自身に安定した収入があれば、アルバイト、パート、自営業や契約社員など就業形態にかかわらず申込可能です。

アコムとSMBCモビットの申込方法を比較

アコムとSMBCモビットへの申込方法と受付時間を比較してみましょう。

| アコム | SMBCモビット | |

| インターネット | 24時間365日 | 24時間365日 |

| 自動契約機 | 自動契約機(むじんくん) 9:00~21:00 年中無休(年末年始は除く)※一部店舗では営業時間異なる。 |

三井住友ローン契約機:9:00~21:00(営業時間は店舗により異なる) |

| 電話 | 24時間365日 | 9:00~21:00(年中無休) |

| 郵送 | 24時間365日 | なし |

申込方法に関しては、SMBCモビットよりも、アコムの方が利便性は高いですね。

電話での受付がアコムでは24時間対応であることに対し、SMBCモビットでは年中無休ではあるものの、単純にアコムの半分の受付時間となっています。

スタッフとのコンタクトを煩わしいと考える方も少なくないでしょうが、「借りるのは初めてで不安だらけ」「自分に合った返済方法のアドバイスが欲しい」などという方には、実際にスタッフに相談しながら申し込めるアコムの方が合っていると言えるでしょう。

自動契約機で比較!アコムの方が便利?

営業時間:9:00~21:00(一部店舗は20:00まで)※年末年始を除く年中無休

自動契約機(むじんくん)の全国の設置台数は、897ヶ所(2021年3月現在)。

参考:アコム「店舗・ATM検索」

<SMBCモビット>

三井住友銀行ローン契約機営業時間:9:00~21:00(営業時間は店舗により異なる)

三井住友銀行内ローン契約機は全国に約400台(2022年4月現在)

参考:SMBCモビット「三井住友銀行内ローン契約機 設置場所検索」

SMBCモビットには自社の自動契約機はありませんが、三井住友銀行内に設置されているローン契約機を利用することができます。

アコムの自動契約機(むじんくん)もSMBCモビットの三井住友銀行ローン申込機も、タッチパネルの操作で手続きを進めていくことになりますので、機械操作が不安な方でもわかりやすくなっています。

もし途中でわからないことがあっても、アコム自動契約機(むじんくん)に内蔵されているインターホンもしくは三井住友銀行ローン申込機にある電話で質問をすれば、担当のオペレーターがすぐに対応してくれますので安心です。

アコムもSMBCモビットもほとんどの自動契約機が21時まで営業していますので、仕事帰りに契約することは可能ですが、即日融資を受けたい場合には時間に余裕を持って手続きを取るべきなのは言うまでもありません。

アコムの自動契約機(むじんくん)

アコムの自動契約機(むじんくん)では、申し込みから契約手続き、ローンカードの発行までの全ての過程を行うことができます。

またアコムの自社ATMも併設されていることが多いので、発行されたローンカードで即お金を借りることも可能となっています。

申し込みから審査完了までは約30分、そこから契約手続き等でさらに30分ほど。アコムの場合、問題がなければお金を借りられるまで最短で1時間です。

⇒アコム借り方・ネット申込の流れ・自動契約機(むじんくん)使い方

SMBCモビットの自動契約機

一方、SMBCモビットの自動契約機では、申し込みとローンカードの発行が可能。審査結果の回答がある前にローンカードが先に発行され、審査、契約手続きが完了したらローンカードが使用可能になるという流れです。

ローンカード発行までに約5分。その後、審査完了まで、スムーズに進んで30分ほどかかるとされています。

審査完了の連絡はメールで行われますし、可決の場合もその後の入会手続き等はインターネットまたは電話にて行うことになるため、ローンカードを受け取った後は自動契約機から離れて構いません。

その場で待たなければならない時間が短くて済むというのは、SMBCモビットのメリットだと言えるでしょう。

時間短縮の工夫を

ただしアコムもSMBCモビットも、上記はあくまで問題なく混雑もしておらず、全てがスムーズに進んだ場合の目安時間に過ぎません。

アコムやSMBCモビットの口コミを見てみると、審査時間が本当に30分で終了していることは稀で、1時間~1時間半ほどかかっていることも珍しくないようなので、時間にできるだけ多くの余裕を持って申し込みを開始したいですね。

また、急いでいる方は、事前にある程度の手続きを済ませてから自動契約機まで出かけることで、手続きにかかる時間を短縮することを考えてみましょう。

例えばアコムへの申し込みであれば、あらかじめインターネット等で申し込みを済ませてから自動契約機(むじんくん)へ出かけます。この場合、審査の待ち時間を移動時間に宛てられるので、時間短縮に繋がります。

またSMBCモビットの場合もアコムと同様、申し込みの手続自体をインターネット等からあらかじめ済ませて置くのが良い方法なのですが、さらに、申込完了後すぐにフリーコールに電話をし、急いでいることを伝えましょう。

こうすることで優先的に審査を開始してもらえますので、急ぐ方はぜひ実践してみてください。

自動契約機の台数はアコムが圧勝!でも・・・

自動契約機の数で比較をすると、アコムの自動契約機コーナー数は全国に813台(2022年7月現在)、SMBCモビットの三井住友銀行内ローン契約機は全国に約400台(2022年4月現在)と、圧倒的にアコムの方が多くなっています。

そのため、アコムのほうが便利に契約できるようにも思えますが、その一方でアコムの自動契約機も一時は1,000ヶ所を超えていたことを考えると、随分数が減ったなあという印象を持ってしまいます。

アコムの公式サイトによると、現在の申込方法は「約9割がスマートフォン経由」とのこと。実際のところ、消費者金融の自動契約機に出入りするのに抵抗を感じる方は少なくないので、この割合も納得といったところでしょうか。

SMBCモビットの自動契約機台数は確かに多くないのですが、それほどマイナス要素にはならないと考えても良さそうです。

アコムとSMBCモビットの必要書類で比較

| アコム | SMBCモビット[*2] | |

| 本人確認書類 | ◎運転免許証 ◎マイナンバーカード ◎健康保険証[*1] ◎パスポート |

◎運転免許証 ○健康保険証 ◎パスポート |

| 収入証明書類 | ・源泉徴収票 ・給与明細書(直近2ヶ月分) ・市民税・県民税額決定通知書 ・所得証明書 ・確定申告書・青色申告書・収支内訳書 |

・源泉徴収票 ・税額通知書 ・所得証明書 ・確定申告書 ・給与明細書(直近2ヶ月分) |

アコムにおいても、SMBCモビットにおいても、提出する書類はその時点で最新のものの写しを用意しましょう。

・住民票の写し

・公共料金の領収書(電気・ガス・水道等)

[*2]本人確認書類は通常、1点を提出しますが、場合によっては2点の提出が必要になることもあります。

[*3]2020年2月3日までに申請した、住所記載欄等があるパスポートに限ります。

アコムとSMBCモビットの収入証明書提出条件

<アコム>

・アコムでの利用限度額が50万円を超えるとき

・アコムの利用限度額と他社借入額との合計が100万円を超えるとき

<SMBCモビット>

SMBCモビットでは、収入証明書の是非についての具体的な提出の条件提示がなされていません。貸金業法に則っての提出条件以外にも提出を促される場合がある可能性もありますので、いつでも対応できるように申込時には念のため用意をしておくと安心ですね。

またSMBCモビットでは、個人事業主の人は、「営業状況確認のお願い」の提出が必要となる場合があります。

SMBCモビット・WEB完結申込時の必要書類

先にお伝えしてあるように、SMBCモビットは勤務先等への電話連絡による在籍確認をせずに審査を行うサービスがあり、この場合、揃えるべき書類が若干異なりますので、以下を参考に揃えましょう。

運転免許証、パスポート

■収入証明書類(5つのうちいずれか)

源泉徴収票、税額通知書、所得証明書、確定申告書、給与明細書(直近2ヶ月分・賞与を受けている場合は直近1年分の賞与明細書もあわせて)

■勤め先確認書類(2つとも)

・健康保険証(全国健康保険協会発行の保険証(社会保険証)、もしくは組合保険証)

・給与明細書(直近1ヶ月分・収入証明書類で給与明細書以外を提出する場合は必須)

アコムとSMBCモビットの審査について比較

アコムとSMBCモビット、どちらに申し込もうかとなったとき、やはり気になるのは審査についてです。この項ではアコムとSMBCモビットの審査について比較していきましょう。

審査完了までの時間で比較!アコムの3秒診断はスゴイ!

いきなり申し込んで審査結果を待つこともできますが、アコムもSMBCモビットも簡易診断でワンクッションを置いてから本審査に進むことが可能となっています。

◎3秒診断

◎本審査(完了まで最短30分)

<SMBCモビット>

◎簡易審査(10秒で結果を表示)→本審査(完了まで最短30分)

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

本審査については、アコムでもSMBCモビットでも、「最短で約30分」ということになっていますが、これはあくまでも問題ない場合に限ります。実際にはどちらももう少し時間がかかるケースが少なくないので、この点は把握しておきましょう。

アコムはまず3秒診断から

アコムには実際の申し込みとは別に、借入可能な条件を満たしているかどうかを簡単に判断できる「3秒スピード診断」があります。

アコムの3秒審査はとにかくそのスピードが魅力です。

アコム公式HPから、年齢・年収・他社借入額を入力し、診断開始のボタンを押せばあっという間に診断内容が表示されます。

「お借入できる可能性が高いです。仮審査にお申し込みいただけます」と表示されたら、引き続き申込みフォームに進むことができます。

もちろんここで本申込みに進まず、やめることも可能。個人情報の入力は一切ないので気軽にお試しすることができます。

SMBCモビット

対してSMBCモビットの方には、アコムの3秒診断のようなものはありません。

「簡易審査結果」という表現が非常に紛らわしいのですが、申込フォームを送信すると、10秒ほどで簡易的な審査結果が表示され、その後改めて、本審査の結果が通知されるシステムになっているのです。

申込フォームへの入力内容も、氏名・性別・生年月日・年収・メールアドレス・携帯番号・自宅電話番号、年収などといった個人情報を含んでおり、全項目を埋めるには5分程度かかります。

こちらの申込フォームを送信した時点で、消費者金融に申し込んだ記録として信用情報機関へ記載されることになりますので、入力間違い等ないように気をつけるようにしましょう。

なお、10秒ほどで表示される診断結果はあくまでも簡易的な診断結果です。ここで借入が可能と表示されても、本審査では通過できなかった、ということは十分にあり得ます。

アコムとSMBCモビット お金を借りる方法を比較

アコムとSMBCモビットの借入方法で比較

●振込キャッシング/最短1分

※楽天銀行口座があれば24時間最短1分振込可能

●ATMキャッシング

※ATM手数料無料となる自社ATMあり

●スマホATM取引(セブン銀行ATM)

<SMBCモビット>

●振込キャッシング/最短3分

●ATMキャッシング

※自社ATMはないが、三井住友銀行のATMが手数料無料

●スマホATM取引(ローソン銀行・セブン銀行ATM)

アコム、SMBCモビットでお金を借りる方法は、どちらも上記の3種類があります。

上記項目の「振込時間で比較」でもお伝えしたように、アコムでは振込依頼から完了までが最短で約1分、SMBCモビットでは約3分となっています。

アコムもSMBCモビットもローンカードの代わりにスマホアプリを使う「スマホATM取引」が利用できますが、アコムがセブン銀行ATMのみの対応であるのに対し、SMBCモビットはセブン銀行、ローソン銀行のATMから現金を借りることができます。

手数料無料のATMで比較

アコムには自社ATM、SMBCモビットには三井住友銀行のATMという、どちらにも手数料無料で利用できるATMがあります。

アコムのATMは自動契約機(むじんくん)が設置されているブースのそばや、ATM単体であっても「アコム」という名前が本体にわかりやすく掲げられていますので、そのATMを利用しているということでアコム利用者かなと思われてしまいます。

ところが三井住友銀行のATMであれば、そこで利用しているのがSMBCモビットのカードローンかどうかは周りからはわかりづらいですし、特に気にする人もいないでしょう。

このことから、ATM利用のしやすさについては、SMBCモビットの圧勝だと言えるでしょう。

SMBCモビットは大都市圏に強い?

ATMの設置台数に関しては、アコムが全国に約827台(2022年6月現在/参考:アコムデータブック)、メガバンクのひとつである三井住友銀行のATMは国内に約4,500台(参考:三菱UFJ銀行と三井住友銀行がATMを共同運営、地銀の参加の可能性も。みずほ銀行は含まれず」)が設置されているため、SMBCモビットの方が便利だと感じる方が多いのは間違いのないところです。

ただしアコムのATMは全都道府県にあるのに対し、三井住友銀行ATMは地方を中心に設置ゼロの県も少なくないという落とし穴がありますので、利用を検討している方はお近くに三井住友銀行ATMの設置があるかどうかを事前に確認しておくことをお勧めします。

アコムとSMBCモビット 返済について比較

アコムとSMBCモビットの返済方法で比較

●インターネット(24時間)

●アコムATM(24時間)

●提携ATM(24時間)

●スマホATM取引(セブン銀行ATM/24時間)

●銀行振込

●口座振替(自動引落)

<SMBCモビット>

●インターネット(24時間)

●提携ATM(24時間)

●スマホATM取引(セブン銀行・ローソン銀行ATM/24時間)

●銀行振込

●口座振替(自動引落)

●Tポイント

返済方法だけを比較すると、アコムの利点は特に見当たりません。一方のSMBCモビットの利点は、

・スマホで返済時、セブン銀行だけでなくローソン銀行も使える

・Tポイントでの返済ができる

・ATM手数料が無料になるATM台数が多い

という3つが挙げられます。

このうち最も特徴的なのがTポイントでの返済。買い物などによって貯まったTポイントを、返済の一部、または全額に宛てることができます。

Tポイントは1ポイントを1円分として返済に利用できます。1ポイントから使用できますので無駄がありません。

アコムとSMBCモビットを返済サイクルで比較

アコムとSMBCモビットでは返済日の決め方にも違いがあります。比較してみましょう。

アコムの返済サイクル

アコムの返済サイクルは、「35日ごと」「毎月指定日」から自分で選択することが可能です。

●35日ごと

返済した日の翌日から数えて35日目が次の返済期日になり、その後も35日ごとに返済期日がやってくる支払方法です。

その35日の間にいつ支払いをしても良く、たとえば、支払日翌日から10日目に支払手続きをした場合、その次の支払いはその翌日から35日目が期限になります。

つまり「支払手続きをした日」をもとに次回返済日が決定される支払い方法です。

初めての返済日は、最初にお金を借りた翌日から35日目となります。

●毎月指定日

毎月決まった日付に返済期日がやってくる支払い方法です。口座引落で毎月払いにする場合固定で、毎月「6日」に引き落とされます。

口座引落以外の方法で返済する場合は、ご自身で決めた日(6日以外でもOK)が月々の返済期日となり、その日にちまでに毎月支払っていきます。

ただしアコムの場合、指定の返済期日よりも15日以上前に支払い手続きをしてしまうと、前月の追加支払いとみなされます。翌指定期日に対する返済義務は発生したままになりますので注意しましょう。

SMBCモビットの返済サイクル

SMBCモビットの返済は、毎月1回決まった日の毎月払いとなり、5日、15日、25日、末日の中からご自身で都合の良い日にちを選びます。

●ATMで返済する場合

前月返済日翌日から、今月返済日までの間にATMから支払いをした場合、次回返済期日は来月返済日に繰り延べされます。

●口座振替で返済する場合

毎月指定した日に、指定口座から自動で引き落としされます。

※借入残高なしで借入をした場合の返済期日は以下のとおりです。

| 約定返済日 | 借入日 | 返済期日 |

| 毎月5日 | 1日~19日 | 借入日の翌月の約定返済日 |

| 20日~末日 | 借入日の翌々月の約定返済日 | |

| 毎月15日 | 1日~末日 | 借入日の翌月の約定返済日 |

| 毎月25日 | 1日~9日 | 借入日の同月の約定返済日 |

| 10日~末日 | 借入日の翌月の約定返済日 | |

| 毎月末日 | 1日~14日 | 借入日の同月の約定返済日 |

| 15日~末日 | 借入日の翌月の約定返済日 |

アコムの35日ごとの支払い方法は、返済した日にちから次回返済日が決定されていきますので、自分の都合に合わせて返済していけることを利点と捉えることができる一方、返済日が決まっていないということで、忘れてしまう恐れもあることが欠点とも言えます。

毎月払いについてはどちらにも共通する返済方法ですが、アコムはご自身の都合の良い日にちを返済日に設定できる一方、SMBCモビットは5日、15日、25日、末日からしか選べません。

とはいえ、アコムは約定返済日より15日以上前に支払い手続きをしてしまうと、前回支払いの追加支払い分として扱われてしまい、今月分の支払いもしなければならなくなります。SMBCモビットの場合はそこの心配は必要なく、単純に次回返済日より前に支払った分はどれもが今回の分とみなされるので安心ですね。

アコムとSMBCモビットの返済方式で比較

アコムとSMBCモビットには、月々の最少返済額の決定方法にも違いがあります。

アコムの返済方式は定率リボルビング方式

アコムの各回の最少返済額は、最後にお金を借りたときの借入残高に一定の割合をかけて算出され、毎回その最少返済額以上を千円単位で支払います。

一定の割合は初めにアコムと契約したときの限度額によって以下のように決まります。

| 契約限度額 | 一定の割合 |

| 30万円以下の場合 | 借入残高の4.2%以上 |

| 30万円超、100万円以下の場合 | 借入残高の3.0%以上 |

| 100万円超の場合 | 借入金額の3.0%以上 借入金額の2.5%以上 借入金額の2.0%以上 借入金額の1.5%以上 |

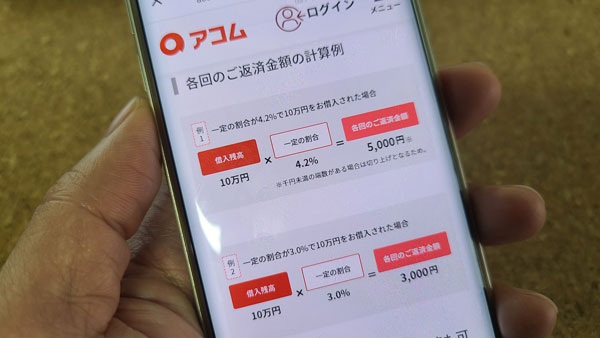

例えば契約限度額30万円の方が10万円を借りた場合、「一定の割合」は4.2%になるため、

10万円×4.2%=4,200円 → 200円は切り上げ → 最少返済額は「5,000円」

となります。しかし同じように10万円を借りたケースでも契約限度額が50万円の方なら「一定の割合」は3.0%になることから、

10万円×3.0%=3,000円 → 最少返済額は「3,000円」

と、実に2,000円もの差が出てくることになります。契約限度額がいくらになるのかが大きなカギになるんですね。

SMBCモビットの返済方式は借入後残高スライド元利定額返済方式

一方、SMBCモビットの場合、最後にお金を借りたときの借入残高に対応し返済額が決まり、返済額は追加借入れをしない限りは変わりません。

実質年率18.0%の場合のSMBCモビットの返済額は以下の通りです。

| 最終借入後残高 | 返済額 |

| 10万円以下 | 4,000円 |

| 10万円超過、 20万円以下 | 8,000円 |

| 20万円超過、 30万円以下 | 11,000円 |

| 30万円超過、 40万円以下 | 11,000円 |

| 40万円超過、 50万円以下 | 13,000円 |

| 50万円超過、 60万円以下 | 16,000円 |

| 60万円超過、 70万円以下 | 18,000円 |

| 70万円超過、 80万円以下 | 21,000円 |

| 80万円超過、 90万円以下 | 24,000円 |

| 90万円超過、 100万円以下 | 26,000円 |

SMBCモビットの場合、100万円を超えての借入残高の場合、20万円増すごとに返済額は4,000円追加となります。

アコムは借入残高だけでなく、そこに契約時に出る一定の割合が関わって返済額が決まりますが、SMBCモビットは、最後にお金を借りたときの残高のみで返済額が決まります。

返済額の算出方法に関してはSMBCモビットの方がわかりやすいですね。

約定返済額・最少返済額と返済期間(回数)で比較

<アコム>

※利用限度額が30万円までの場合・借入利率18.0%

| 借入残額 | 最少返済額 | 返済回数 |

| 10万円 | 4,200円→5,000円 | 24回 |

| 20万円 | 8,400円→9,000円 | 28回 |

| 30万円 | 12,600円→13,000円 | 29回 |

<SMBCモビット>

※借入利率18.0%

| 借入残額 | 最少返済額 | 返済回数 |

| 10万円 | 4,000円 | 32回 |

| 20万円 | 8,000円 | 32回 |

| 30万円 | 11,000円 | 36回 |

※返済回数はアコム・SMBCモビットの公式HPの返済シミュレーションを利用して記載しました。

アコムもSMBCモビットも、借入残高が減っても自動的に毎月の返済額は変わりません。

ただアコムは借入残高が減っていくことで申請すると返済額を減らすことができると公式HPに記載がありますが、SMBCモビットの場合はどうなのか電話で問い合わせてみたところ、「SMBCモビットでは借入残高が減ったことによっての毎月の返済額の減額には対応しかねる」という返答をいただきました。

SMBCモビットでは、追加でお金を借りなくても、最初に決まった最低返済額は最後まで変えられないということですね。

逆に増額しての返済はいつでも可能、とのことでした。

アコムは上記項目で説明したように、借入額に一定の割合をかけて最少返済額を計算しますが、1,000円未満は繰り上げて1,000円単位での支払いとなります。

利用限度額が30万円までのケースだと、アコムの月々の最低返済額はSMBCモビットに比べて若干高くなりますが、その代わり早く完済できることになり、返済回数はSMBCモビットの方が長くなります。

月々の支払額を減らして期間を長く返済するか、月々は多少多めでも支払い期間を短くしたいか、自分にとってどちらの返済の仕方が向いているかで選ぶと良いのですが、返済期間が長くなればなるほど支払利息も多くなる点はしっかり把握しておきましょう。

アコムとSMBCモビットに関するQ&A

アコムとSMBCモビットのどちらでお金を借りたらおトクなのでしょうか? また、レイクやプロミス、アイフルなど、他の消費者金融も選択肢に入れた方が良いのでしょうか? Q&A形式でまとめましたのでご覧ください。

金利で選ぶならアコムとSMBCモビットどっちで借りるのがオススメ?

アコムもSMBCモビットも実質年率は3.0%~18.0%となっているので同じですが、30日間無利息サービスがあるのはアコムなので、金利で選ぶなら「アコム」がよりおトクです。

しかし、無利息サービスを重視するならアコムではなく、「借入額のうち5万円まで180日間無利息」または「60日間全額無利息」から選択可能なレイクで借りるのもオススメです。

⇒レイクの金利・限度額・60日間無利息と180日間無利息サービス概要

また、大手消費者金融で一番低金利なのはプロミスの17.8%ですので、こちらも併せて検討してみてください。

今日中にお金を借りたい!アコムもSMBCモビットどっちがオススメ?

アコムもSMBCモビットも審査スピードはTOPクラスなので、即日融資(申し込んだその日に借りること)は可能です。しかし、SMBCモビットのWEB完結申込は審査結果の回答まで2時間程度かかるケースも少なくないため、この点は承知しておきましょう。

毎月の返済額が少ないのはアコム?

それぞれの最少返済額の決定方法が異なっているうえに、アコムの月々の返済額はその方の契約限度額が30万円以下か30万円超かによって変わってくるため、一概に言えません。

借入残高によって最少返済額がいくらになるのかをまとめましたので参考にしてください。

| 借入残高 | アコム[*4] | アコム[*5] | SMBCモビット |

| 10万円 | 5,000円 | 3,000円 | 4,000円 |

| 20万円 | 9,000円 | 6,000円 | 8,000円 |

| 30万円 | 13,000円 | 9,000円 | 11,000円 |

| 40万円 | – | 12,000円 | 11,000円 |

| 50万円 | – | 15,000円 | 13,000円 |

[*4]契約限度額30万円以下

[*5]契約限度額30万円超

月々の返済額が少ないのは返済負担を抑えられるという点では良いことなのですが、それだけ返済が長期化して支払う利息が多くなることは覚えておきましょう。

内緒でお金を借りたい場合はアコムとSMBCモビットどっちがオススメ?

SMBCモビットのWEB完結申込は、郵便物なし・職場への電話連絡なし・カードなしなので、家族や職場の同僚に内緒にしやすいです。アコムも郵便物をなしにできますが、在籍確認は行われます。

ちなみに大手消費者金融のアイフルは在籍確認の電話を実施していませんので、併せて借入を検討してみてください。

正社員ではありません。アルバイト・パート・派遣社員でも借入可能ですか?

はい、アルバイト・パート・派遣社員でもアコムやSMBCモビットを利用することは可能です。アコムもSMBCモビットも20歳以上で安定した定期的な収入があれば、申し込むことができます。

アコムとSMBCモビットどっちでお金を借りるべき?まとめ

| アコム | SMBCモビット | |

| 金利 | 3.0%~18.0% | 3.0%~18.0% |

| 利用限度額 | 1万円~800万円 | 1万円~800万円 |

| 申し込み条件 | 20歳以上72歳 安定した収入と返済能力を有する人 アルバイト・パート・自営業◎ |

20歳以上74歳以下 安定した定期収入のある人 アルバイト・パート・自営業◎ 収入が年金のみの方は申込不可 |

| 無利息期間サービス | あり(30日間) | なし |

| WEB完結 | 可能(在籍確認の電話あり) | 可能(電話連絡なし) |

| カードレス契約 | 可能 | 可能 |

| 審査の早さ | 最短約30分※ | 最短約30分※ |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合あり

それでは、この記事で解説してきたアコムとSMBCモビットの重要ポイントをまとめてみましょう。

・アコムは30日間の無利息期間サービスを提供

・金利、限度額に差はなし

・SMBCモビットのWEB完結申込は電話連絡なし・郵送物なし

・利用者数はアコムの方が多い

・自動契約機の設置台数はアコムが圧勝

・SMBCモビットは自動契約機申し込みでも消費者金融利用であることがわかりにくい

・アコムはサイクル制での返済も選択可能

・SMBCモビットのスマホATM取引はローソン銀行ATMにも対応

上記で紹介したポイントを踏まえ、アコム、SMBCモビットをオススメできるのは、次のような方となります。

・30日間無利息サービスに魅力を感じる方

・サイクル制での返済を希望する方

・ATMや自動契約機の多さ・借りやすさ・返しやすさを重視する方

・利用者が多いほうが安心できるという方

・職場、自宅への電話連絡を避けたい方(WEB完結)

・ローソン銀行ATMでスマホATM取引を利用したい方

・自動契約機やATM利用時のプライバシーを守りたい方

解説してきました通り、アコムにもSMBCモビットにもそれぞれメリット、デメリットがあり、必ずしも一方の消費者金融だけが優れているわけではありません。

あなた自身がどのようなポイントを最も重要視するのかを今一度整理してみて、どちらがより合うのかを検討してみてください。