学生ローン「学協」の口コミ・評判は?【三軒茶屋・向ケ丘遊園・高幡不動】でキャッシング

学協は東京都世田谷区の三軒茶屋に本店を置く学生ローン専門の消費者金融で、三軒茶屋本店、向ケ丘遊園店、高幡不動店の3店舗で運営をしています。

以前、学協では契約のために来店が必須だったため、関東在住の学生を対象に融資を行っていたのですが、現在は来店不要で利用できるようになっていて全国から申込可能となりました。

さらに金利も見直しが行われ、なかなかの低金利で借りることができるようになっています。

ここでは、学協の口コミ・評判、審査難易度、金利や限度額、審査申込方法、借入方法、返済方法、メリット・デメリットなどを詳しく解説していきます。

学生ローン「学協」はどんな消費者金融?

▼学生ローン「学協」の会社概要・企業情報

| 商号 | ジェイ・シー・エフ株式会社(学協) |

| 本社所在地 | 〒154-0024 東京都世田谷区三軒茶屋1-32-11 丸文ビル3F |

| 電話番号 | 03-3418-4321 |

| 登録番号 | 関東財務局長(7)第01344号 |

| 日本貸金業協会 | 第001344号 |

| 公式サイト | こちら |

学協の店舗所在地

学協は2021年11月まで4店舗で運営をしていましたが、鶴川店が閉店となり、現在は三軒茶屋本店、向ヶ丘遊園店、高幡不動店の3店舗での運営となっています。

三軒茶屋本店

| 所在地 | 〒154-0024 東京都世田谷区三軒茶屋1-32-11 丸文ビル3F ▼アクセス 田園都市線:三軒茶屋駅南口Bから徒歩3分 |

| 電話番号 | フリーダイヤル:0120-552-362 代表:03-3418-4321 |

| 営業日・時間 | 月~土曜日9:30~18:00 ※日曜日はお休みですが、祝日は営業しています。 |

向ヶ丘遊園店

| 所在地 | 〒214-0014 神奈川県川崎市多摩区登戸2137 第3稲田ビル2F ▼アクセス 小田急小田原線:向ヶ丘遊園駅 北口 徒歩2分 |

| 電話番号 | フリーダイヤル:0120-336-971 代表:044-933-6971 |

| 営業日・時間 | 月~金曜日9:30~18:00 ※土曜日、日曜日はお休みですが、祝日は営業しています。 |

高幡不動店

| 所在地 | 〒191-0031 東京都日野市高幡3-7 ユニバーサルビル3F ▼アクセス 京王線:高幡不動駅徒歩2分 多摩モノレール線:高幡不動駅徒歩3分 |

| 電話番号 | フリーダイヤル:0120-679-555 代表:042-593-2671 |

| 営業日・時間 | 月~金曜日9:30~18:00 ※土曜日、日曜日はお休みですが、祝日は営業しています。 |

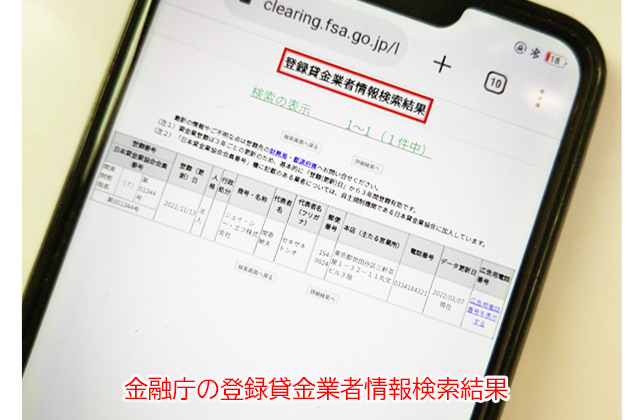

学協(ジェイ・シー・エフ株式会社)は学生専用の正規の消費者金融です

学協はヤミ金や違法業者ではなく、きちんと許可を得て運営している正規の消費者金融ですのでご安心下さい。

学協の登録番号である「関東財務局長(7)第01344号」を金融庁が公開している登録貸金業者情報検索ページで検索すると、運営会社のジェイ・シー・エフ株式会社情報がみつかります。

貸金業登録の登録先は財務局長または都道府県知事のどちらかになります。

1店舗のみで運営している場合はその店舗を置く都道府県知事に登録申請をして、所在地が複数にある場合は財務局長への登録となります。

学協は関東に3店舗の拠点があるので、関東財務局長への登録となっています。

(7)の数字は更新回数を表しています。

貸金業登録は3年ごとの更新が必要ですので、3年×7回で21年以上の運営を継続している老舗であることがわかります。

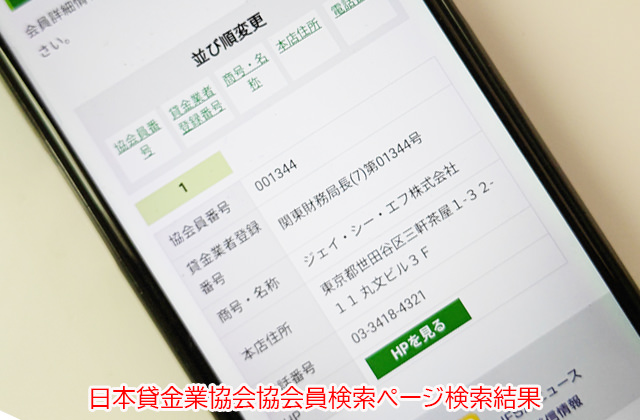

さらに、日本貸金業協会協会員検索ページで日本貸金業協会の加盟状況も調べてみました。

ジェイ・シー・エフ株式会社(学協)が加盟していることを確認できました。

日本貸金業協会への加盟は必須ではなく任意となり、悪質な業者やヤミ金はまず加盟することができません。

学協はお金を借りることに慣れていない学生さんでも安心して利用できるローンです。

「学協」が提供する学生ローンの特徴

▼学生ローン「学協」商品詳細

| 申込対象者 | 18歳以上で本人に安定した収入がある学生(大学生、短期大学生、専門学校生) |

| 融資限度額 | 1万円~40万円 |

| 金利(実質年率) | 16.4% |

| 返済方式 | ・元金自由返済 ・元利均等式返済 |

| 返済期間(回数) | 1日~5年(1回~60回) |

| 遅延損害金(実質年率) | 20.0% |

| 担保・連帯保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・学生証 ・収入証明書類 |

| 借入方法 | ・店頭窓口 ・口座振込 |

| 即日融資 | 可能 |

| 返済方法 | ・店頭窓口 ・口座振込 |

| 郵便物はある? | 来店あり:ありません 来店なし:あります |

| 無利息サービスはある? | なし |

学協の学生ローンは来店不要で全国から申込可能

学協はインターネット申し込みが可能で借り入れは口座振込に対応していますので、全国どこからでも申し込みをすることができます。

ただし、20歳未満の学生はインターネット申し込みが不可となっていて、学協への来店が必須となります。

18歳、19歳で来店不要の借り入れ先をお探しの学生さんは別の学生ローンも検討してみてください。

学生ローン「学協」の利用対象者

学協を利用できる人は、18歳以上で本人に収入がある学生の方(大学生、短期大学生、専門学校生)となります。

学生さんがいちばん気になるのは収入が少ないから審査に通るのか不安・・・ということではないでしょうか。

消費者金融から借りられる金額は、総量規制というルールによって年収の3分の1までと決められています。年収が30万円なら10万円までということになりますね。

年収が0円なら借りられる金額も0円になるので、収入がなければ借りられません。

この総量規制に抵触しないためには自分でアルバイトをして収入を得ている必要があるのですが、学生ローンの場合は何十万円もの収入を求められるわけではありません。

収入と支出のバランスを見て、返済可能と思われる範囲での融資になりますので、毎月数万円のアルバイト収入でも十分に審査に通過することはできます。

18歳、19歳の学生は収入証明書類が必須です

20歳以上の学生の方は収入証明書類の提出は不要なのですが、18歳、19歳の方は借入額に関わらず給与明細などの提出が必須となります。

収入証明書類を提出できないと借りられませんので、直近2か月分程度の給料明細は捨てずに保管しておいて、可能であれば前年分の源泉徴収票を用意しておきましょう。

学生ローン「学協」の限度額と金利

学協の限度額は1万円~40万円になります。

上限は40万円と少額ですが、学生の年収を考えると40万円を満額借りられることはほぼ無いかと思いますので、気にする必要はありません。

また、学協の金利は16.4%になります。融資額が10万円でも40万円でも金利は16.4%固定です。

この16.4%という設定はとても良心的な金利なんですよ。

こちらはコマーシャルでよく見かける大手消費者金融の金利と限度額です。

| 消費者金融名 | 金利(実質年率) | 貸付限度額 |

| プロミス | 4.5%~17.8% | ~500万円 |

| アコム | 3.0%~18.0% | ~800万円 |

| アイフル | 3.0%~18.0% | ~800万円 |

| SMBCモビット | 3.0%~18.0% | ~800万円 |

| レイク | 4.5%~18.0% | ~500万円 |

プロミスの上限金利が若干低くて17.8%となっていますが、その他はどこの18.0%で横並びです。18.0%が大手消費者金融の金利水準ですので、学協の16.4%が低い設定であることがわかりますね。

こちらは全国的に知名度が高い学生ローンの金利と限度額です。

| 消費者金融名 | 金利(実質年率) | 貸付限度額 |

| 学協 | 16.4% | 1万円~40万円 |

| フレンド田 | 12.0%~17.0% | ~50万円 |

| トーエイ | 15.0%~18.0% | ~50万円 |

| 学生ローンマルイ | 12.0%~17.0% | ~100万円 |

| アミーゴ | 14.4%~16.8% | ~50万円 |

| 友林堂 | 12.0%~16.8% | 30万円 ※目的ローンは50万円 |

| イーキャンパス | 14.5%~16.5% | 学生時50万円以内 社会人80万円以内 |

ちなみに以前は学協も17.52%で融資をしていたのですが、16.4%に下げています。

上限金利を16.0%台に設定している消費者金融もありますが、学協の16.4%がもっとも低くなっていますね。

下限金利で比較すると12.0%のところもありますが、最初から下限金利で借りられる可能性はほぼありません。

消費者金融の金利を比較するときは上限金利で比べるべきですので、学協はできるだけで低い金利で借りたい学生の方にもおすすめと言えるでしょう。

限度額は増額できる?

学協のローンは、アコムやプロミスのようなカードローンではなく、必要な金額をまとめて借りて、あとは返済を繰り返す形のローンになります。

カードローンであれば限度額の範囲内で何度でも借りることができるので、例えば限度額が10万円なら、10万円の範囲でお金が必要なときに借りることができます。

ATMからすぐに現金を借りられるので追加融資も簡単です。

学協は審査によって決まった金額をまとめて借りることになるので、増額してほしい、追加で借りたいという場合は、改めて申し込みをして再度審査を受ける必要があります。

学協でお金を借りたあとに追加融資で借りたい場合は学協公式サイトから申し込みをすることができます。

融資額を増額してほしいときは、契約している店舗に電話をかけて相談してみると増額審査を受けることができます。

学生ローン「学協」の借入方法

学協の借入方法は「店頭窓口」と「口座振込」が用意されています。

店頭窓口で借りる

店頭窓口は、学協のいずれかの店舗に来店して借りる方法です。

店頭で融資を受ける場合も、まずはインターネットで申し込みをすることになります。

インターネットで仮審査に申し込みをして、審査通過したら来店するという流れになりますが、営業時間内に来店できれば即日融資で借りることができます。

口座振込で借りる

学協に来店できない場合に、口座振込で融資してもらう方法です。

来店せずに申し込みをする場合、インターネット申し込みの審査通過後に契約書類が送られてきますので記入して返送する必要があるのですが、学協はこの書類の郵送の前にすみやかに口座振込で融資をしてくれます。

消費者金融によっては、書類の受け渡しが完了しないと振込融資をしてくれないこともあり、この場合は即日融資が不可となります。

学協は学生の都合がわかっている親切な学生ローンですね。

なお、振込実施時間は銀行営業時間に準じますので、基本的には平日の朝9時から午後3時までになると思っておきましょう。

これ以降の時間に審査に通過しても、振込は翌営業日の手続きとなってしまいますので、お急ぎの場合は午前中のなるべく早い時間帯にインターネット申し込みを済ませておくことをおすすめします。前日夜にやっておくとより確実です。

学生ローン「学協」の返済方法

学協の返済方法は「店頭窓口」または「口座振込」になります。

学協の店頭窓口で返済する

返済金を持参して営業時間内に最寄りの店舗に行って窓口で返済をします。

店舗に行く手間はかかりますが、手数料無料で返済ができるのでお近くの人にとっては便利な返済方法になります。

口座振込で返済する

指定の金融機関に振込を行って、学協へ返済する方法です。

振込先は契約している店舗によって異なりますが、どの店舗も3か所以上の振込先を用意してくれています。

▼三軒茶屋本店の振込先

| 三菱UFJ銀行 | 世田谷支店 | (普通)0056003 |

| 三井住友銀行 | 世田谷支店 | (普通)5643585 |

| みずほ銀行 | 世田谷支店 | (普通)1377333 |

▼向ヶ丘遊園店の振込先

| 三菱UFJ銀行 | 登戸支店 | (普通)0105184 |

| 横浜銀行 | 登戸支店 | (普通)6022414 |

| みずほ銀行 | 向ヶ丘支店 | (普通)1262395 |

▼高幡不動店の振込先

| 三菱UFJ銀行 | 世田谷支店 | (普通)0033680 |

| 三井住友銀行 | 高幡不動支店 | (普通)1613309 |

| みずほ銀行 | 調布支店 | (普通)1286638 |

| 多摩信用金庫 | 南平支店 | (普通)0324157 |

振込先口座名はいずれも「ジェイシーエフ株式会社」になります。

振込手数料は利用者負担になりますので、できるだけ手数料がかからない方法を探しておきましょう。

同じ銀行からの振込なら手数料はかかりませんし、ATMや銀行窓口で振り込むよりも安くなります。

学生ローン「学協」の返済日はいつ?

学協の返済日は、契約をするときに毎月1回の決まった日を自由に決めることができます。

初回のみ借り入れ日の1カ月後になります。

返済が遅れてしまうと20.0%の遅延損害金が発生してしまいますので、バイトのお給料日を考えて延滞しにくい日を設定するようにしましょう。

返済方式を「元金自由返済」「元利均等式返済」から選べます

学協の返済方式は「元金自由返済」「元利均等式返済」から選ぶことができます。

元金自由返済とは?

元金自由返済は毎月の返済額のうち、元金の返済額は自由という返済方式です。

利息の返済さえ行えば、元金を1円も返済しなくても延滞になることはありません。アルバイト収入が少ない学生さんにとってはとても助かる返済方式だと思います。

ただし、元金を返済しなければ借金はいつまで経っても減ることがないので、結果としては支払う利息の額が大きくなってしまいます。この点は自覚を持っておかなければいけません。

元利均等式返済とは?

元利均等返済は、毎月「元金+利息」を決まった金額で返済していく方式です。

毎月6,000円の返済をするとしたら、この6,000円に元金と利息が含まれます。

計画的にコツコツ返済していけますので、多くの消費者金融で採用されている返済方式です。

返済方式は契約時に選択することができますし、わからないことがあったらスタッフさんに相談することもできます。

学生ローン「学協」の毎月の返済額は?

学協の返済方式は「元金自由返済」「元利均等式返済」から選択することができますので、毎月の返済額も返済方式によって異なります。

元金自由返済の返済額

元金自由返済は元金の返済額は決まっておらず0円でも大丈夫ですので、毎月の最低返済額は利息分ということになります。

たとえば50,000円を金利16.4%で借りて30日後に返済をする場合、利息は

50,000円×16.4%×30日÷365日=675円

最低でも675円を返済すればOKということになります。

借入金額に対する1日分の利息と、1か月(30日分)の利息は次のようになっています。

| 借入額 | 1日分の利息 | 1か月(30日)分の利息 |

| 50,000円 | 22.5円 | 675円 |

| 100,000円 | 45円 | 1,350円 |

| 200,000円 | 90円 | 2,700円 |

| 300,000円 | 135円 | 4,050円 |

| 400,000円 | 180円 | 5,400円 |

ただし、利息だけ返済をしても元金は1円も減らないことは覚えておいて下さいね。

「来月には全額返済できそう」「できる限り毎月決まった金額を入金できる」という場合は元金自由返済でも大丈夫ですが、計画的に返済していきたいなら次の元利均等返済を検討しましょう。

元利均等式返済の返済額

元利均等返済は、借りた金額を何回払いで返済するのかによって毎月の返済額が決まってきます。

50,000円を金利16.4%で借りて12回(1年)で返済するなら、毎月の返済額は4,547円で返済総額は54,564円、利息の合計は4,564円です。

返済回数が短いほど利息は少なくなりますが、毎月の返済額が多くなります。

逆に返済回数を多くすると毎月の返済額は少なくできますが、利息が多くなります。

無理のない範囲でできるだけ多く返済できるような回数設定にできると良いですね。

借り入れ金額と返済期間ごとにシミュレーションしてみましたので、参考にしてみて下さい。

▼借入金額50,000円(金利16.4%)

| 返済回数 | 毎月の返済額 | 返済総額 | 利息の合計 |

| 12回 | 4,547円 | 54,564円 | 4,564円 |

| 24回 | 2,457円 | 58,821円 | 8,821円 |

▼借入金額100,000円(金利16.4%)

| 返済回数 | 毎月の返済額 | 返済総額 | 利息の合計 |

| 12回 | 9,093円 | 108,958円 | 8,958円 |

| 24回 | 4,917円 | 117,646円 | 17,646円 |

| 36回 | 3,528円 | 126,813円 | 26,813円 |

▼借入金額200,000円(金利16.4%)

| 返済回数 | 毎月の返済額 | 返済総額 | 利息の合計 |

| 12回 | 18,186円 | 217,925円 | 17,925円 |

| 24回 | 9,833円 | 235,313円 | 35,313円 |

| 36回 | 7,055円 | 253,674円 | 53,674円 |

▼借入金額300,000円(金利16.4%)

| 返済回数 | 毎月の返済額 | 返済総額 | 利息の合計 |

| 12回 | 27,280円 | 326,890円 | 26,890円 |

| 24回 | 14,750円 | 352,976円 | 52,976円 |

| 36回 | 10,583円 | 380,511円 | 80,511円 |

▼借入金額400,000円(金利16.4%)

| 返済回数 | 毎月の返済額 | 返済総額 | 利息の合計 |

| 12回 | 36,373円 | 435,855円 | 35,855円 |

| 24回 | 19,667円 | 470,639円 | 70,639円 |

| 36回 | 14,110円 | 507,366円 | 107,366円 |

| 48回 | 11,381円 | 545,655円 | 145,655円 |

追加返済(随時返済・任意返済)・一括返済もできる?

学協は、お財布に余裕があるときに多めに返済をする追加返済も、借入金(元金+利息)を全額まとめて返済する一括返済もどちらにも対応しています。

追加返済については学協ホームページに記載がないので電話で詳しく聞いてみたところ、毎月の返済日に多めに振り込んでも良いですし、何回かにわけて入金しても良いとのことでした。

学生ローン「学協」の審査は甘い?厳しい?審査難易度について

どんなにお金が必要でも審査に通過しなければ借りることはできません。

学協の電話問い合わせに対応してくれたスタッフさんも「即日融資は可能です。審査に通過できればということになりますが・・・」と、言っていました。

学生ローンの審査は厳しくはない

初めての学生ローン審査はとても不安が大きいかと思いますが、結論から言いますとさほど心配する必要はありません。

特に、

・初めてローンを利用する(どこからもお金を借りたことがない)

・携帯電話本体の分割払いを延滞したことがない

・バイトを継続している

この3つ全てにあてはまる人は、学協の審査に不安を感じる必要はないでしょう。

信用情報は必ずチェックされます

学生ローンの審査では、信用情報機関に保有されている個人信用情報の確認が必ず行われます。

信用情報にはカードローンや各種ローン(銀行のローン、自動車ローン、ショッピングローンなど)やクレジットカードの利用状況、過去一定期間の債務整理の有無などが記録されています。

ローン会社はこれらの情報を見て、申込者がきちんと返済をしてくれる人なのか、安心してお金を貸せる人なのかをチェックするのです。

他社からすでにたくさんお金を借りていたり、クレジットカードの支払いを滞納しているなど信用情報に不安があると審査も厳しくなります。

学生の場合ほとんどがローンを組んだこともなく携帯電話本体の分割払いも延滞したことがないかと思います。こういう人は信用情報もクリーンでホワイトな状態なので、まず問題はありません。

勤続年数も大切

返済能力を判断する上ではバイトの収入もとても大事です。

年収の高さも見られるのですが、どちらかというと、どれくらい継続してバイトをしているか勤続年数の方が重要になります。

年収は総量規制に抵触しないための限度額を設定する上で重要ですが、学生ローンでは年収が低いことだけが理由で審査落ちすることはまずありません。

なお勤続年数は今のバイトを行っている期間になります。バイト歴自体は3年あっても、今のバイトをはじめてからは3か月しか経っていないなら、勤続年数は3か月になります。

勤続年数が長いということはそれだけ安定した収入があって、コツコツと返済できる人柄と想像できるので審査が有利になります。そのため勤続年数は長ければ長いほど良いですよ。

学生ローン「学協」の審査落ちする理由

学協の審査難易度は高くありませんが、次の条件に該当してしまうと審査落ちの可能性もでてきてしまいます。

ローンの支払い、クレジットカードの返済などを延滞している

ショッピングローンを組んでお買い物をしたことがある人、スマホ本体を分割払いで購入した人、クレジットカードを利用している人などは、延滞したことはありませんか?

数日間の延滞などごく短期なら問題ないのですが、2か月(場合によっては3か月)以上の延滞をしてしまうと、信用情報機関に記録が残ってしまいます。

この信用情報にキズがついている状態をブラックリストと呼んでいます。

延滞によるブラックリストの期間は最長5年間で、この間は学生ローンの審査にも通りませんし、他のローン、クレジットカード審査にも通りません。

学生が特に気を付けたいのが、携帯電話本体の分割払いを延滞してしまったために、ブラックリストになってしまうことです。

携帯電話本体の分割払いはローンを組んでいるのと同じ状況になり、支払いは毎月の通信料・通話料と一緒に行われています。

このことを理解しておらず支払いが2か月以上遅れてしまって、ブラックリストになってしまったという若い方が数年前から急増しています。

本体を分割払いで購入するときは、毎月の支払いを確実に行うようにしましょう。

申し込みのときに嘘をついた

消費者金融の審査では、インターネットで申し込みをした内容について電話で確認をされることがあります。学協でも申し込み確認のための電話がかかってきます。

このヒアリングで申し込み内容と違うことを言ってしまったり、本当はバイト歴が3か月しかないのに審査に受かるために勤続年数1年などと偽ってしまうと、審査に落ちることになります。

嘘をついてまでお金を借りようとする人は信用できないので審査に通ることはできないのです。

消費者金融に嘘をついて申し込みをしても必ずバレます。学協は21年以上も学生さんを相手にお金を貸しているプロですので、ちょっとの嘘も見抜くのです。

万が一嘘がバレずにお金を借りられたとしても、後からバレてしまったら一括返済を求められることもありますので、消費者金融に嘘をついて申し込みをすることはとてもリスクのある行為です。絶対にやめておきましょう。

アルバイトをしていない(単発バイト、お小遣いサイトの収入しかない)

学協は正規の消費者金融なので法律に反する融資は決して行いません。

総量規制に抵触しないために年収の3分の1以上の融資をすることはないので、アルバイトをしていない人は審査に落ちてしまいます。

また、アルバイトをしていても単発のバイトであったりお小遣いサイトでたまに稼ぐだけで、定期的な収入がない場合も審査通過はできません。

すでに複数の学生ローンで借りている

学協のよくある質問には、「他店で借入れがあります」という質問に対して、

当社では過剰貸付防止のための社内基準で判断させていただいております。他店での借入れがある事だけでお断りすることはありませんので、お気軽にご相談下さい。

引用:学協よくある質問

との回答があります。

他社から借り入れがあるからといって即、学協の審査に落ちることはありませんが、借入件数が多い、借り入れ額が多い場合は否決になる可能性が非常に高いです。

借入件数が多くなってしまうと多重債務となりますので、過剰貸付防止の観点から審査に通ることはできません。

借入額が多いと総量規制に抵触する恐れがあるため断られてしまいます。

学生ローン「学協」の口コミ・評判

学協を利用した人の口コミをネットで集めてみました。

評判が良いものと悪いものに分けて一部抜粋・編集する形で掲載していますのでご覧になってみて下さい。

学生ローン「学協」の良い口コミ・評判

・ネット申し込みをして来店して借りました。申し込みをしたその日に借りられたので便利でした。

・初めての学ローンだったのですが、学協のスタッフさんの説明が丁寧だったので安心できました。

・在学中に借りたお金を卒業してからも返済しています。卒業したからといって学協から一括返済を求められることもありません。

・わからないことが多い状態で学協に来店したのですが、説明がわかりやすくて安心でした。

・初めての学生ローンだったので、高田馬場みたいな友達に会いやすいところは避けたかったです。学協は人目につきにくいところだったので来店も安心でした。

・元金自由返済がよくわからなかったのですが、学協の窓口で丁寧に教えてもらえました。

・学協のスタッフさんが電話でもお店でも優しく対応してくれたので、安心できました。

・振込でお金を借りられました。いつも使っている銀行口座に振り込んでもらえるので便利です。

・学生ローンといえば高田馬場ですが、学協は店舗が3つもあるので行きやすくて助かります。

学協に寄せられている良い口コミでは、スタッフさんの説明が丁寧だった、わかりやすかったなどの対応の良さが褒められているようでした。

対応の良さが口コミで広まっているため、お金を借りることに不安がある中で初めての学生ローンに学協を選んだという人も多かったですよ。丁寧に対応してもらえると安心できますね。

学生ローン「学協」の悪い口コミ・評判

・学協は3店舗あるとのことですが、どれも不便な場所のように感じます。

・学協の審査に通りませんでした。多分、スマホ代金の延滞が原因だと思います。

・学協は返済方法が口座振込になるので、口座引き落としで返済をしてほしい。プロミスとかの大手から借り換えようかと検討しています。

・電話対応が悪かった

学協には悪い口コミもいくつかあったのですが、良い口コミに比べると数が少なかったです。

不満の声として気になったものは、審査落ちしたという報告があることです。

自己分析としてはスマホ本体代金の分割払いを延滞したからかもしれないとのことでしたが、もしそうだとしたら他社の学生ローン審査通過もかなり難しくなってしまいます。

やはり延滞には気を付けなければいけません。

また、元金自由返済方式についてわかっておらず、元金の返済ができていなかったという人もいました。

返済方式を元金自由返済方式にして、毎月遅れずに利息分を返済していたため、元金も減っていると勘違いされていたようですね。

元金自由返済は返済負担がかなり少ない方法なのですが、よほど自分で気を付けなければ元金の減りが遅くなってしまいますので気を付ける必要があります。

「名義貸し」はやめましょう

口コミを読んでいると、友達から「自分は他社から借りてるからもう借りられなくて、あなたの名義で借りてほしい。返済は必ず自分がするから」と、友人から学生ローンで借りてほしいと相談されるケースもあるようです。

学生の友達同士だとこういう状況になることもあるかもしれませんが、いくら大切な友達からの相談でも絶対に承諾してはいけません。

あなたの名義で契約したローンは、消費者金融とあなたの二者間での契約になるので、支払い義務はあなたにあります。本来お金が必要なはずの友人はまったく無関係ということなり、借りてもいないお金の返済をあなただけが求められることになるのです。

もし友人が返済しなかったらあなたに催促がいきますし、「友人との約束だからあっちに催促してほしい」という理屈は消費者金融には一切通用しません。

信用情報にもあなたがお金を借りていることがバッチリ記載されますので、延滞が長期化すればあなただけがブラックリストになります。

さらにブラックリストになったからといって返済を免れることはできません。最終的には元金、利息、延滞金を全額返済するか、債務整理をして借金を整理することになってしまいますので、自分が本当にお金を借りる必要があるときに借りられない可能性もでてきてしまいます。

友人は消費者金融とは契約をしていないので、延滞してもペナルティは一切なく信用情報もキレイなままの状態です。あなただけが大きなリスクを背負って損をすることになるのです。

あなたからお金を借りた友人が何かの犯罪に関係していた場合、名義貸しをしたあなたまで幇助として詐欺罪に問われる可能性だってあります。

借りてもいない借金を背負うことにメリットはありませんので、絶対にやめておきましょうね。

学生ローン「学協」の電話対応はどうだった?

学協の公式ホームページに載っていないことを確認するために、学協三軒茶屋本店に電話問い合わせをしてみました。

対応してくれたのは、20代前半の学生さんからみるとおじさんと言って良いくらいの年齢の方かと思います。

電話応対は丁寧な接客業というよりは事務的です。

年上の男性がハッキリと大きな声で事務的にしゃべるので、あまりこういう電話に慣れていないと最初は怖い印象を受けるかもしれませんが、あくまでも事務的なだけで威圧感や悪い印象はなく案内はわかりやすいものでした。

質問に対してもいちいち確認することなくスムーズに回答してもらえたので、知りたいことを全部聞けましたし、「来店してくれたらこうなるけど、来店できない場合はこうなります」といった追加の案内もこちらから聞く前に行ってくれたのでわかりやすかったです。

いくつか質問をしたのですが、まったく面倒そうな感じもなく答えてもらえましたので、電話対応の印象は悪くはありません。

学生ローン「学協」の審査申し込み方法

学協の審査申し込み方法は、まずインターネットから仮申し込みを行うことになります。

来店してお金を借りたい人も直接来店申し込みはできませんので、最初はインターネット申し込みを行って下さい。

インターネット申し込みの流れ(学協へ来店せずに口座振込で借りたい人向け)

1.インターネットで仮審査に申し込みをする

・お名前

・ふりがな

・生年月日

・国籍

・学校名

・学年

・アルバイト月収

・お申し込み金額

・他社での借入額

・希望店舗

※20未満の方は来店のみ

・郵便番号

・都道府県

・住所

・携帯電話番号

・メールアドレス

2.申込み内容確認の連絡

学協の審査担当者から電話がかかってきて、申し込み内容の確認があります。ヒアリングがありますので正確に回答しましょう。

基本的にはインターネット申し込みをした内容について聞かれることになります。

3.仮審査結果のご案内

学協から電話で仮審査結果について案内があります。この電話で必要書類と提出方法についてもお知らせがありますので確認して提出します。

4.本審査

学協に必要書類提出後、本審査が行われます。

改めて電話で審査結果のお知らせがあります。

5.口座振込で融資

本審査通過後に口座振込で融資が行われます。

銀行営業時間内でしたら即日融資で借りることもできますよ。

6.契約書類の郵送

学協から契約書類が郵送されてきますので、記入して返送しましょう。

来店申し込みの流れ(学協に来店して店頭窓口で借りたい人向け)

1.インターネットで仮審査に申し込みをする

来店で借りる場合も仮申し込みはインターネットで行いますので、仮審査結果の案内まではインターネット申し込みの1~3の流れと同様となります。

2.必要書類を持参して学協店舗に来店する

本審査は学協の来店で行われます。本人確認書類等の必要書類を持参して学協の店舗に来店して下さい。

3..契約手続き

本審査に通過したらその場で契約手続きを行いますので、契約書類の郵送はありません。

4.融資実行

学協の店頭窓口で現金を借りることができます。

学生ローン「学協」は即日融資可能?審査時間について

学協は即日融資にも対応しています。

来店できる場合は店頭で現金を借りることができますし、来店できなくても口座振込で即日融資を受けることができるので、急いでいるときにもとても助かります!

来店できない場合の即日融資の流れは、まずインターネットから申込をして仮審査を受けます。

審査に通過したら本人確認書類などをメールで送って本審査を受けます。この本審査に通過したら、口座振込で借りることができます。

後日、契約書類などが送られてきますので、記入して返送してください。

ちなみに以前は、仮申し込みはインターネットからできたのですが、本申し込みは来店が必要でした。来店が必須だったことから関東の在住の学生限定で融資をしていたのですが、時代の流れにあわせてより便利に改善されたようです。

学生ローン「学協」の在籍確認について

学協の在籍確認について公式サイトには詳しく書かれていないので、電話で確認をしました。

学協ではバイト先への電話在籍確認は基本的に行っていないとのことでした。

これもかなり嬉しい対応ではないでしょうか?

消費者金融の在籍確認は審査担当者が個人名で電話をかけてくるので消費者金融からの電話だと周囲にバレることはありません。

とはいえ、バイト先に個人名で電話がかかってくるのはかなり怪しいですよね(笑)

学協では「バイト先に電話することは基本的にないですよ」とのことでしたのでかなり安心できます。

学生ローン「学協」の必要書類

学協の必要書類は「学生証」「本人確認書類」「収入証明書類」があります。

本人確認書類

本人確認書類は、申込者本人であることを確認できる書類になります。

・運転免許証

・健康保険証

・パスポート

・マイナンバーカード

学生証と本人確認書類は必須になります。

また、銀行口座のキャッシュカードをお持ちでしたら合わせて提出します。

収入証明書類

収入証明書類は20歳未満の人のみ必要になります。

アルバイト先からもらう給与明細、前年分の源泉徴収票などを提出します。

口座振込で給料を受け取っていて給与明細が無い場合もあるかと思います。その場合は学協に確認してみて下さい。

必証書類の提出方法は、来店できる場合は来店時に持参して下さい。

学協に来店できない場合は、仮審査通過後にメールで送ることになります。

学生ローン「学協」のメリット・デメリット

学協はとても良心的でメリットが多い学生ローンなのですが、いちおう知っておきたいデメリットもありますので、メリット・デメリットの両方をまとめます。

学生ローン「学協」のメリット

・学協は数ある学生ローンの中でも低金利!

・返済方式を選べる

・電話在籍確認がない

学協のいちばんのメリットは、全国どこからでも申し込みが可能で即日融資で借りられることでしょう。

全国から申込ができる学生ローンはありますが、来店しないと即日融資で借りられないところも多いので、「来店不要」と「即日融資」がそろっている学協はとても貴重です。

バイト先への電話在籍確認ナシというところもとれも大きなメリットです。

金利も16.4%で他の学生ローンや大手消費者金融よりも低金利なので、ハイスペックで申し込みしやすい学生ローンと言えます。

また、学協はここ数年で金利を17.52%から16.4%にまで下げて、これまではできなかった来店不要での融資にも対応するようになりました。

時代の変化に合わせた柔軟な企業姿勢にも好感が持てると感じます。

学生ローン「学協」のデメリット

・来店しないと郵送物が送られてくる

・18歳、19歳は来店必須で収入証明書類の提出も必須となる

学協のデメリットは返済方法が来店か口座振込になってしまうこと。

口座振替ができないので、毎月自分で入金する必要があります。返済期日までであればいつでも返済可能ではありますが、手数料がかからない返済方法をみつけておくようにしましょう。

また、来店不要で申し込みはできますが、この場合は契約書類が自宅に郵送されてくることになります。

郵送物は親バレする大きな要因になります。封筒を見ただけでは消費者金融からの書類とはわからないように配慮してもらえますが、親にはバレたくないという場合はできれば来店契約の方が安全です。

18歳、19歳の学生は来店必須となります。

収入証明書類の提出も求められますので、給与明細を用意しておくようにしましょう。

学協のデメリットは3つありますが、これらはいずれも他の学生ローンも似たようなものなので、学協だけの大きなデメリットというわけではありません。

むしろ、低金利で全国から即日融資が可能というメリットの方が大きいので、おすすめしやすい消費者金融と言えます。

学生のうちから借金するのは良くない!といった意見もありますが、少額のお金を借りないとやっていけない時もあるものです。

借りすぎにはくれぐれも注意が必要ですが、学生ローンはそもそも高額融資ができないので、延滞にさえ気を付ければ怖いことはありません。

ピンチを乗り切る方法として学協を検討してみて下さい。

- アミーゴ(AMIGO)学生ローン【口コミ・評判】19歳未満は借入不可?在籍確認は?

- 学生ローン マルイなら親の承認不要で借りれる!金利や審査申込方法

- フレンド田(DEN)学生キャッシング【口コミ】親バレする可能性は?審査は厳しい?

- 友林堂(池袋の学生ローン)は親バレしないで借入可能?申込の流れ

- イーキャンパスの金利・限度額は?高田馬場の学生ローンの審査申込方法

- 学生専門ローン カレッヂ【審査・口コミ】カレッヂカードならATMで借入・返済が可能

- 学生ローン「トーエイ」の口コミ・評判は?借入方法や返済方法、審査申込方法などを解説

- 学生OKカードローンとその他借入方法【大学生・短大生・専門学生・浪人生】