マンモスローンの口コミは?審査落ちしたくない!借り換えローンの申込概要

ここではマンモスローン(借り換えのためのローン)の金利や限度額、口コミ、審査難易度、申込方法、借入方法、返済方法、メリット・デメリットなどを解説します。

ネット上では悪い口コミが多いため、マンモスローンに対して不安に感じている方も多いのではないでしょうか。

そこで現状を知るため、口コミ調査や運営会社の令和カード(株)への電話取材なども行い、マンモスローンに関する情報を徹底的にまとめています。

取材内容をまとめたFAQコーナーもあるので、マンモスローンに興味のある方、申込を検討している方はぜひ参考にしてくださいね。

マンモスローン「借り換えローン」の商品概要・会社情報

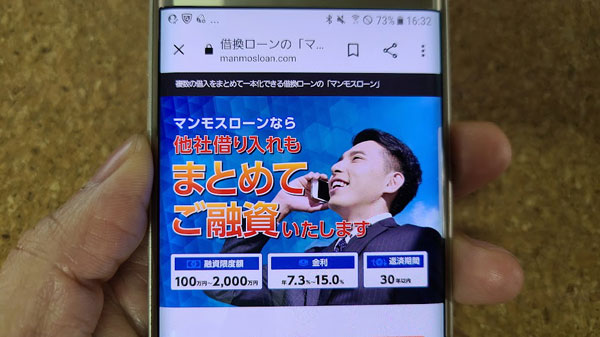

マンモスローンは、他社(貸金業者)からの債務の借り換えに利用できるローンです。

ATMから何度も入出金できる一般的なカードローンやキャッシングとは異なり、1度必要額を借入した後は、返済のみ行っていくスタイルになります。

複数の借入をまとめて1本化することもできるので、次のような方におすすめです。

・複数の会社から借入していて、月に返済日が何度もやってくる

・返済箇所が複数のため、返済計画が立てにくい

・他社の金利が高く、返済負担が大きい

ただし借り換えの対象となるのは、貸金業者からの借入のみとなります。銀行ローンやクレジットカードのショッピングは含まれません。また、現在借り入れがない方も利用できません。

| 借入限度額 | 100万円~2,000万円 |

| 金利 | 年7.3%~15.0% |

| 資金使途 | 貸金業者からの借入債務 (銀行、クレジットカードのショッピングは対象外) |

| 利用可能者 | 満20歳~70歳までの方で、安定した収入のある方 (日本全国対応) |

| 利用可能地域 | 日本全国 |

| 借入方法 | 振込み |

| 返済期間 | 30年以内 |

| 返済回数 | 最大360回 |

| 返済方式 | 元利均等返済 |

| 返済日 | 希望の返済日を設定可能 |

| 返済方法 | 振込み返済 |

| 審査時間 | 1日~2日 |

| 融資スピード | 最短即日融資可能 |

| 追加貸付 | 不可 |

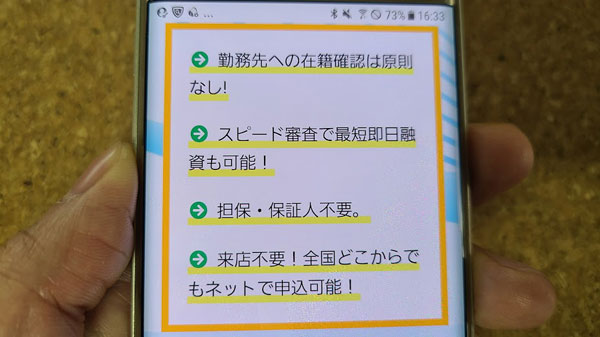

| 在籍確認 | 原則なし |

| 延滞損害金 | 年20.0% |

| 担保・保証人 | 原則不要 |

| 公式サイト | こちら |

<会社概要>

| 運営会社 | 令和カード株式会社 (旧社名:ご融資どっとこむ株式会社) |

| 所在地 | 東京都台東区台東4丁目6番5号 御徒町グリーンプラザ2階202号室・204号室 |

| 電話番号 | 03-3835-3310 |

| 事業内容 | 総合金融業 |

| 貸金業者登録番号 | 東京都知事(6)第30570号 |

| 日本貸金業協会会員番号 | 第002055号 |

| 営業時間 | 平日9時~18時 (土日・祝日は休業) |

| 最寄り駅 | ・東京メトロ日比谷線「仲御徒町駅」徒歩2分 ・JR山手線・京浜東北線「御徒町駅」徒歩5分 ・都営地下鉄大江戸線「上野御徒町駅」徒歩5分 |

「マンモスローン」を運営している令和カード株式会社はヤミ金ではないのか?という口コミを見ますが、正規の中小の消費者金融です。

中小の消費者金融の中には、ヤミ金も含まれているため、申し込む際は注意が必要です。ヤミ金か正規の業者かを見分ける方法は、以下の通りです。

・貸金業者の登録番号を取得している

・日本貸金業協会の会員になっている

・固定電話があり、住所を公開している

マンモスローンを提供している令和カードは、きちんと貸金業登録番号を取得しているため、正規の貸金業者と言えます。また、日本貸金業協会の会員にもなっているため、安心です。

日本貸金業協会の会員になることは義務ではないため、非会員の正規の業者もたくさんあるのですが、日本貸金業協会は貸金業に関する厳しい指導や監督を行う団体であるため、会員になっている会社の方がより安全性が高いと言えます。

さらに、ヤミ金の場合、住所を公開していなかったり、携帯電話しか持っていなかったりすることが多いのですが、令和カードはきちんと住所を公開していますし、固定電話も設置されています。

これらの事から、令和カードはヤミ金ではなく、安全な正規の貸金業者ということがわかります。

マンモスローン「借り換えローン」の特徴

・パートやアルバイトでも申込可能(専業主婦は不可)

・総量規制の例外貸付け

・最短で即日融資可能

・勤務先への在籍確認原則なし

・WEB申込可能・来店不要

・おまとめローンとして活用可能

・限度額は2,000万円まで

・相談対応は女性アドバイザー

マンモスローンはパートやアルバイトでも申込可能(専業主婦は不可)

マンモスローンの申込対象者は、「満20歳~70歳までの安定した収入のある方」です。この条件に当てはまれば、パートやアルバイト、契約社員・派遣社員の方でも申込可能ですし、審査に通過すると実際に利用することもできます。

年収いくら以上、勤続年数何年以上などの厳しい条件もマンモスローンには設けられていない為、比較的誰でも申し込みやすいですね。

ただし本人に収入がない専業主婦はマンモスローンの申込みができません。

⇒無職(無収入)でもお金を借りる【専業主婦・年金受給者・ニート・失業中】

マンモスローンは総量規制の例外貸付け

マンモスローンは総量規制の例外貸付けになるため、年収の3分の1を超えた借入が可能です。

通常貸金業者からの借入は、貸金業法の総量規制により年収の3分の1までと定められています。その為、令和カードのような消費者金融を利用する場合、年収300万円であればその3分の1の100万円までしか借りることができません。

しかしマンモスローンは総量規制の例外貸付である「顧客に一方的に有利となる借換え」になるため、年収を気にせず必要額をしっかり借りることができるのです。

他社からの借入が高額で、利息がかさみ完済金額が年収の3分の1を超えてしまうという場合でも安心ですね。

<総量規制の「例外貸付け」となる契約>

①顧客に一方的に有利となる借換え

②借入残高を段階的に減少させるための借換え

③顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

④社会通念上 緊急に必要と認められる費用を支払うための資金(10万円以下、3か月以内の返済などが要件)の貸付け

⑤配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

⑥個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

⑦新たに事業を営む個人事業者に対する貸付け(要件は、上記⑥と同様。)

⑧預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け(貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件)

マンモスローンは最短で即日融資可能

マンモスローンは以下の条件を満たすと、最短で即日融資も可能です。

・審査が当日中に完了すること

・審査結果を聞いた後、必要書類を持参し当日中に来店できること

マンモスローンの審査にかかる時間は人それぞれで、2日以上かかることもあります。また、遠方から申し込んだ場合は、当日中に書類を揃えて東京の店舗まで来店するのは難しいですね。

そのため、即日融資を受けられるのは限られた方のみとなってしまいますが、店舗近くにお住いの方で審査にスムーズに通ることができた場合は、スピーディーな借入が可能となります。

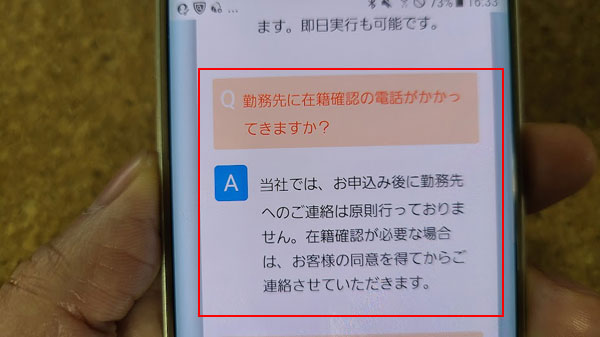

マンモスローンは勤務先への在籍確認原則なし

一般的に、貸金業者へ借入の申込をすると、勤務先へ在籍確認が行われます。

しかしマンモスローンの申し込みをしても、令和カードから勤務先へ在籍確認をすることは原則ありません。

どの金融機関も、在籍確認をする場合は、社名を伏せたり担当者の個人名を出したりして、借入だということが勤務先にバレないよう配慮してくれるのですが、それでも内緒の借入の場合は同僚にバレるのではないかと心配ですよね。

マンモスローンの場合はそのような心配が不要なので、安心して申し込むことができます。

※審査状況によっては在籍確認が必要になる場合もあります。しかし無断で勤務先へ電話することはありません。必ず申込者に確認して同意を得てから電話をかけるので安心です。

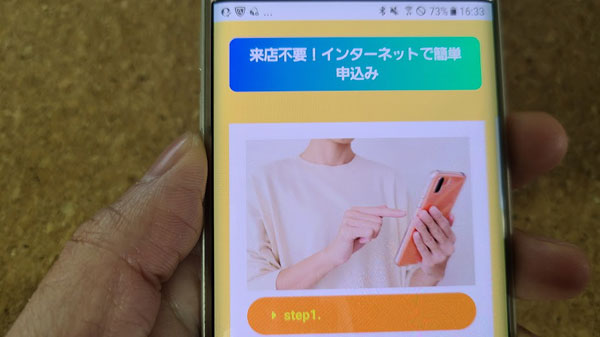

マンモスローンはWEB申込可能・来店不要

マンモスローンの申込はWEBから簡単に行うことができます。来店が難しい場合は来店せずに契約手続きを行うこともできます。

店舗から遠い地方にお住いの方でも安心ですね。

ただしマンモスローンの契約手続き方法は来店か郵送のみとなります。来店できない場合は契約書類を郵送でやり取りしなければならない為、融資まで時間がかかってしまいます。(WEBやFAXでの契約は不可)

おまとめローンとして活用可能

他社からの借入を借り換えるだけではなく、マンモスローンは複数の貸金業者からの借入を1本化する「おまとめローン」としても活用できます。

⇒おまとめローンとは?借金を一本化するメリットと借り換えローン一覧

おまとめすることで、以下のようなメリットが得られます。

・金利が下がる

・支払う利息額が減る

・返済計画を立てやすくなる

・段階的に借入を減らしていける

・振込手数料、ATM利用手数料、ATM時間外手数料等、返済にかかるコストも削減

例えば、3社から30万円ずつ借入していたとします。すると月に3回の返済日がやってきて、それぞれの会社に利息も支払っていかなければなりません。返済のたびに振込手数料やATM手数料を支払っている場合は、手数料も毎月3倍になりますね。

さらに少額ずつ借入していることで、金利も高めに設定されてしまいます。結果的に支払う額が増え、常に返済に追われる日々となってしまうのではないでしょうか。

マンモスローンに借り換えると、最大でも金利15.0%になるため支払う利息を減らすことができます。月の返済日も1回になりますし、返済に必要な振込手数料の支払いも毎月1回のみとなります。

<例>A社・B社・C社から30万円ずつ・金利18.0%で借りた場合

| 借入額 | 金利 | 1年間の利息額 | 3社合計の利息額 | |

| A社 | 30万円 | 年18.0% | 54,000円 (30万円×18.0%) |

162,000円 |

| B社 | 30万円 | 年18.0% | 54,000円 | |

| C社 | 30万円 | 年18.0% | 54,000円 |

<例>A社・B社・C社の借入をマンモスローンにおまとめした場合

| 借入額 | 金利 | 1年間の利息額 | |

| マンモスローン | 90万円 | 年15.0% | 135,000円 (90万円×15.0%) |

ただし、返済負担を軽くするために月々の返済額を少なく設定してしまうと、完済まで時間がかかり、結果的に支払う利息も増えてしまいます。

おまとめしただけで安心せず、負担を減らしながら可能な限り早い段階で完済できるよう、しっかり返済計画を立てることも大切です。

マンモスローンの限度額は2,000万円まで

マンモスローンの限度額は最大2,000万円までと高額になっています。必要なお金が高額の場合でも対応してもらえそうですね。

他の消費者金融でもおまとめローンや借り換えローンを提供していますが、いずれも限度額は1,000万円以下です。比較すると、マンモスローンの2,000万円がいかに高額か分かりますね。

| 商品名 | 限度額 |

| プロミス「おまとめローン」 | 300万円 |

| アコム「借換え専用ローン」 | 300万円 |

| アイフル「おまとめMAX」「かりかえMAX」 | 800万円 |

| ORIX MONEYおまとめローン | 500万円 |

| 東京スター銀行「おまとめローン」 | 1,000万円 |

相談対応は女性アドバイザー

令和カードでは、ローンの相談を受けるアドバイザーとして、女性を配置しています。

男性だと威圧的に感じる方も多いかもしれませんが、令和カードであれば常に女性が対応してくれるので安心です。

実際、私が令和カードへ電話をした際も、物腰の柔らかい女性スタッフが対応してくれました。

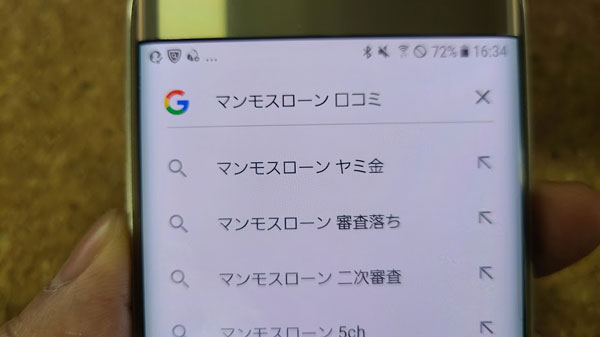

マンモスローンの口コミ・評判

マンモスローンの評判はどうなのでしょう?実態を知るため、令和カードやご融資どっとこむ(旧社名)、マンモスローンなどに関する口コミをネットで調査してみました。(一部抜粋し表現を変えて紹介しています)

・昔のブラック情報によりクレジットカードも作れなかったけれど、令和カードの担当者は親身に相談に乗ってくれて、結果的に貸してくれた。

・全国からの申込に対応しているため、WEB申込ができる。さらにWEBから申し込むと来店不要になった。

・想像以上にスピーディーな対応で助かった。

・お金を借りることに抵抗があったが、審査後すぐに貸してもらえた。気軽に利用できることがわかって安心した。

・WEBから申込でき、あっという間に審査も終わり、来店や保証人も不要で借りられた。

<悪い口コミ>

・審査通過の連絡が来て、来店するよう言われた。WEB完結はできない。

・指定時間に来店したが、30分以上も待たされた。

・お金に困って相談すると、債務整理するよう言われた。

・持ち家のある保証人をつけないと融資できないと言われた。

・都内近郊に土地を持っている人を保証人にできれば融資可能という、無理な条件をつけられた。

・否決後、不動産関係の会社から何度も電話がかかってくるようになった。

・一次審査はスムーズに通し必要書類を提出させておいて、保証人がいないからと結局断られる。提出書類から個人情報が流出しないか心配。

・審査通過後に、不動産担保か不動産のある保証人が必要だと言われた。「担保・保証人原則不要」という公式サイトの内容と違う。

・マンモスローンは整理屋で融資してくれない。債務整理勧められて終わるから関わらないほうがいい。

来店不要・保証人不要でスピーディーに借りられたという良い口コミがある一方、来店必須・担保や保証人が必要・待ち時間が長いなど、悪い口コミも多数ありました。

やはり、どちらかと言うと悪い口コミの方が多い印象です。

特に気になるのは、「債務整理を勧められた」「不動産担保が必要と言われた」「保証人が必要と言われた」などの声です。

マンモスローンは上限2,000万円で低金利のローンですから、リスク回避の為、何かしらの問題がある場合は審査が慎重になるのはわかるのですが、後から「担保を」「保証人を」と言われると不信感が募りますね。

以下のような方は債務整理を勧められたり、不動産担保や保証人が必要と言われたりする危険性があるため、注意しましょう。

・他社の返済を延滞中である

・個人信用情報に延滞等の記録がある

また、審査通過の連絡が来た後に東京の本店へ来店するよう指示され、来店すると債務整理を勧められたり弁護士を紹介されたりするという口コミもあります。来店を指示された場合は慎重に行動することをおすすめします。

マンモスローンは審査が甘いって本当?審査難易度

マンモスローンの審査は、それほど厳しくはないことが予想されますが、申し込む方の条件によって難易度は大きく異なるでしょう。

マンモスローンを運営する令和カード(株)は、100万円~2,000万円という高額融資を行っていますし、大手ではなく中小消費者金融になるため、やはりリスク回避のため返済能力のある方に貸したいと考えるのは当然ですね。

そのため、特に問題がない方(個人信用情報に問題がない、借入額が高額過ぎない、収入が安定しているなど)に対しては、来店不要・担保や保証人も不要でスピーディーに審査が終了し即日融資も可能となることが多いのですが、以下のような方に対しては審査が厳しくなったり長引いたりする傾向にあります。

・他社からの借入総額が多い

・借入件数が多い

・現在延滞中である

・過去に延滞や債務整理をしたことがあり、個人信用情報に記録が残っている

申込者の状況が厳しいと感じた場合には、一次審査に通過しても二次審査で債務整理を勧めてくることもありますし、不動産などの担保を提供するよう依頼してくることもあります。もしくは不動産担保を所有する保証人をつけるよう指示してくることもあります。

もちろんマンモスローン公式サイトでは、担保も保証人も原則不要となっていますが、返済能力の面で不安のある方に対して、担保・保証人なしで高額融資をするのはリスクが高いですね。

実際、口コミでも「電話で一次審査通過の連絡が来たのに、来店すると担保が必要と言われた」「債務整理を勧められた」などの不満の声も複数ありました。

借りる側の立場で考えると、「最初と話が違う」と不満に感じてしまう気持ちはわかりますが、貸す側の立場になってみると、より多くの方へ高額融資をするために、状況に応じて条件を付けたくなる気持ちもわかるのではないでしょうか。

ただ、令和カードは「知り合いの弁護士を紹介することを目的としている」「提携している法律事務所を紹介して、紹介料を受け取っている会社だ」「個人情報を抜き取っている」などの口コミもあります。

もちろん、そのような会社である証拠はないのですが、中小の消費者金融でこのような噂が立つということは、「絶対に安全な会社」とは言い切れない部分もあるように感じます。

個人信用情報に問題がなく、他からも借りられる可能性がある方は、大手消費者金融や銀行、信販会社等のローンを検討してみることもおすすめします。

マンモスローン 審査落ちしないためにできること

マンモスローンを利用したくて申込みをしたからには、審査落ちは免れたいですね。では審査落ちしないためにはどうしたら良いのでしょう?

まずは返済能力があること、返済の意思がしっかりあることを伝える必要があります。そのために、以下の点に注意して申し込みましょう。

・他社債務を延滞している場合は、延滞を解消してから申し込むこと

・可能であれば、他社債務を減らしておくこと

・収入を安定させておくこと

・申込内容確認の電話がかかってきたら、誠実な対応を心がけること

ただし誠実な対応を心がけても、収入に対して借入額が高額すぎたり、延滞中で解消もできない状態だったりすると審査に通過するのは難しくなってしまいます。

可能な限り借り入れ状況を整えてから申し込むようにしましょう。

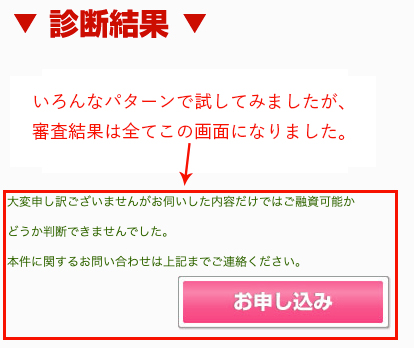

マンモスローンには「無記名お試し診断」もあるけど?

マンモスローン公式サイトには、融資が可能かどうかを診断できる「無記名お試し診断」が用意されています。

私も様々なパターンで実際に診断してみたのですが、結果は全て融資可能か判断できないため問い合わせてほしいというもの。

私の個人的な印象では、とりあえず申し込みをするように誘導されているように感じられて、正直この診断はあてにならないと思いました・・・。

マンモスローンの審査申込から借入までの流れ

マンモスローンでは、WEB申込を推奨していますが、電話でも申し込むことができます。

・WEB

・電話(03-3835-3310 受付時間:平日の9時~18時)

一番気軽でスピーディーにマンモスローンの申込手続きができるのは、WEBです。特に問題がなければ来店不要で手続きが完了します。(状況によっては来店が必要になるケースがあります。また即日融資希望の場合は、来店必須となります)

「マンモスローンの申込を迷っている」「入力方法がわからない」などという場合は電話が便利ですね。窓口は女性が担当してくれますし、質問や相談をしながら手続きを進めていくことができます。

①WEBから申込み(申込フォームへ入力)or電話申込み

②申込内容の確認の電話

③審査

④審査結果の連絡

⑤郵送契約

⑥振込融資

<審査申込から借入までの流れ(即日融資希望の場合)>

①WEBから申込み(申込フォームへ入力)or電話申込み

②申込内容の確認の電話

③審査

④審査結果の連絡

⑤来店契約

⑥振込融資

マンモスローンの審査期間

マンモスローンの審査は最短即日で終了します。申し込んだその日のうちに審査が完了し、東京にある令和カードの店舗まで行くことができれば、店頭で契約が完了しその日のうちに融資してもらうことも可能です。

ただし来店できない場合は郵送での契約となるため、書類のやり取りに日数がかかります。

| 審査期間 | 1日~2日 |

| 申込から融資まで(店頭契約の場合) | 最短即日 |

| 申込から融資まで(郵送契約の場合) | 1~2週間 |

マンモスローンの審査申込に必要な書類

基本的には本人確認書類があればマンモスローンに申し込むことができますが、状況に応じて収入確認書類も必要になることがあります。

必要書類はそれぞれ異なるため、申し込んだ後に担当者から指示されます。必要に応じて準備しましょう。

・運転免許証

・健康保険証

など

<収入確認書類>

・所得証明書

・源泉徴収票

・住民税課税決定通知書

・給与明細書(直近2か月分)

・課税証明書

・確定申告書

・納税証明書

など

マンモスローンの借入方法・返済方法

マンモスローンの借入方法は、振込みのみです。

審査に通過し契約が完了すると、必要額が全額振り込まれるので、その後は令和カードに対して返済のみを行っていくことになります。追加融資もできません。

振込先は以下のどちらかとなりますが、審査次第で異なるため、契約の際にご相談ください。

・本人の口座へ振込み、本人から他社の借入先へ返済

・他社借入先へ令和カードから直接振込み返済

返済方法も、振込のみとなります。契約時に返済用の指定口座を教えてもらえるので、毎月決められた返済額を振り込んでいきましょう。

マンモスローンの返済日や返済額についても、契約時に相談しながら決めることになります。

<返済について>

| 返済方法 | 指定口座へ振込み |

| 返済日 | 希望日を指定 |

| 返済方法 | 振込み |

| 返済方式 | 元利均等返済方式 |

| 返済期間 | 30年以内、360回以内(1か月単位) |

<返済額>

実際の返済額は、契約時の相談によって決まります。ここでは100万円を金利15.0%で借りた場合の一般的な返済額についてご紹介します。

<100万円・金利15.0%で借入した場合の返済額>

| 返済回数(返済期間) | 毎月の返済額 | 利息額 | 総返済額 |

| 36回(3年) | 31,860円 | 146,940円 | 1,146,940円 |

| 60回(5年) | 20,820円 | 249,200円 | 1,249,200円 |

| 84回(7年) | 16,160円 | 357,440円 | 1,357,440円 |

| 120回(10年) | 12,740円 | 528,800円 | 1,528,800円 |

※返済シミュレーションを利用した結果です。実際の返済額とは異なる場合があります。

この回数以外の返済額を知りたい場合は、こちらの返済シミュレーションを活用してみてくださいね。

マンモスローンのFAQ

マンモスローンに関するさらに詳しい情報を知るため、令和カード株式会社へ直接電話をかけ様々な質問をしてみました。その際の質問と回答をまとめます。

公式サイトには掲載されていない情報満載なので、申込を検討している方は参考にしてくださいね。

審査結果はどれくらいでわかるの?審査結果はどのように届くの?

早ければお申込みいただいた当日中にご連絡できます。遅くても1日~2日程度でお電話にてご連絡できるかと思います。

審査は土日でもできるの?

土日や祝日は営業しておりませんので、審査も行っていません。土日祝日を挟んでお申込みいただいた場合は、審査結果は翌営業日にご連絡することになります。

即日融資希望の場合は、来店して申し込んだ方がいいの?

いいえ、まずはWEBからお申込みください。審査を行い、審査結果をご連絡してからご来店していただくことになります。

即日融資を希望しない場合は、来店せずに手続き完了できるの?

郵送でご契約いただいた場合は、ご契約完了後にお振込でご融資いたします。ただ来店が必要かどうかは審査次第となります。

WEBやFAXを使って契約することはできないの?

申し訳ございません。マンモスローンの契約は来店か郵送でのみ行うこととなっております。

申込時は収入証明書類が必要なの?

いいえ、お申込みいただく際は必要事項をご入力いただくだけなので、特別書類をご用意いただく必要はございません。

審査の段階で書類が必要となった場合に、その都度ご連絡差し上げます。

マンモスローンの契約が完了したら本人口座に振り込んでくれるの?借入先へ直接返済してくれるの?

どのようにご融資するかは、審査次第となります。審査によってはご本人様のお口座へお振込みさせていただくこともございますし、お借入れ先へ直接お振込みさせていただくこともございます。

審査部との話し合いにより決定しますので、審査通過後にご相談ください。

【まとめ】マンモスローンのメリット・デメリット

・最短即日融資可能

・限度額最大2,000万円までと高額

・マンモスローンの上限金利は15.0%と低め

・原則在籍確認なし

・総量規制の例外貸付けなので、年収の3分の1を超えて借入可能

・マンモスローンは全国からの申込に対応

・担保、保証人は原則不要

・来店不要で手続き可能

・返済日は自由に設定できる

・おまとめローンとしても利用可能

・おまとめすると、返済負担軽減(返済日が月に1回のみになる、金利が下がる、返済場所が1つになる、返済計画が立てやすくなる)

<デメリット>

・100万円未満の融資に対応していない

・借り換え専用ローンになるため、追加借り入れ不可。

・銀行ローンやクレジットカードのショッピングローンを借り換えることはできない

・状況に応じて来店が必要になることがある。

・即日融資希望の場合は、来店必須。

・来店できない場合、契約手続きは郵送で行うことになるため融資まで時間がかかる。

・土日祝日は営業していないため、土日祝日を挟むと審査に時間がかかる。

・審査状況によっては不動産担保や保証人が必要になることがある。

・マンモスローンの返済方法は振込のみ。口座引落しやATM返済は不可。

・マンモスローンは返済のたびに振込手数料が必要。

・中小の消費者金融になるため、知名度が低い。

・公式サイトの「無記名お試し診断」では診断不可。