派遣社員・契約社員におすすめのカードローン・選ぶポイント

契約社員や派遣社員でも契約できるカードローンはあります。

もちろん正社員や公務員などに比べれば、審査が不利になったり、限度額が少な目になることはありますが、契約社員や派遣社員でもカードローンの審査に通ることは十分に可能です。

ここでは、カードローンでお金を借りたい「契約社員」「派遣社員」の方に、おすすめのカードローンや、金融会社を選ぶポイント、申し込み時の注意点について説明します。

また、在籍確認(勤め先への電話)は派遣元(派遣会社)にあるの?派遣先?電話連絡を避ける方法はあるの?

契約社員や派遣社員でも即日でお金を借りることができるの?

などなどの疑問にも答えていきたいと思います。

派遣社員・契約社員でも本当にお金を借りることは可能なの?

アコムやプロミスのカードローンの規則に「”安定”した収入がある方」という項目がある為に、不安になる派遣社員や契約社員の方も多いと思いますが大丈夫。

「安定した収入がある方」とは、「継続して一定の収入を得ている方」という意味なので約社員や派遣社員でも、年収が低いアルバイトの方やパートの方でも審査に通ってお金を借りることは十分に可能で、実際にカードローンを利用している派遣社員の方はたくさんいます。

派遣・契約社員OK!各カードローンの申込み資格

銀行カードローンなどは、たまに年収制限や、雇用形態などを指定しており、派遣社員・契約社員が借入不可なものもありますが、ほとんどの銀行カードローン、消費者金融で申込み可能となっています。

以下で主な銀行カードローンと、即日融資可能な大手消費者金融の申込み資格を紹介します。

<大手消費者金融>

| 消費者金融 | 申込み資格 |

| プロミス | 年齢18歳以上74歳以下で申込者本人に安定した収入があること。アルバイト・パート・派遣社員・契約社員の方も、働いている主婦、学生でも審査可能。※ |

| アコム | 20歳以上69歳以下で安定した収入と返済能力があり、アコムの審査基準を満たす方 |

| SMBCモビット | 20歳以上74歳以下で、安定した収入がありSMBCモビットの審査基準を満たす方。アルバイト、パート、自営業の方も利用可能。収入が年金のみの方は申込不可。 |

| レイク | 満20歳以上70歳以下の方で、安定した収入がある方(パート・アルバイトも可) |

| アイフル | 満20歳以上69歳以下で定期的な収入と返済能力がある「給与所得者、自営業者、パート・アルバイト、派遣・出向・嘱託社員、主婦(専業主婦除く)、学生」の方で、アイフルの基準を満たす方。 |

※申込時の年齢が18歳および19歳の場合は収入証明書類の提出が必須。高校生(定時制高校生および高等専門学校生も含む)は申込不可。収入が年金のみの方は不可。

大手消費者金融は、安定した収入があればOKで、特に雇用形態の指定はないので、派遣社員でも契約社員でも申し込めますね。

銀行と違って即日融資可能で、無利息期間サービス(金利0円)もあるので、急ぎで一時的にお金を借りたい方に特におすすめです。

<銀行カードローン>

| 三菱UFJ銀行カードローン バンクイック | 満20歳以上65歳未満で安定した収入があり国内に住んでいる方。保証会社アコムの保証を受けられる方 |

| 三井住友銀行カードローン | 満20歳以上、満69歳以下で原則安定した収入がある方。保証会社「SMBCコンシューマーファイナンス株式会社」の保証を受けられる方。 |

| みずほ銀行カードローン | 契約時の年齢が満20歳以上満66歳未満で安定かつ継続した収入が見込める方。保証会社の保証を受けられる方。 |

| 楽天銀行カードローン | 満年齢20歳以上62歳以下(パート・アルバイトの方、及び専業主婦の方は60歳以下)で国内に在籍し安定した定期収入がある方、または専業主婦の方。楽天カード株式会社または株式会社セディナの保証を受けられる方。 |

| じぶん銀行カードローン | 契約時の年齢が満20歳以上70歳未満で安定継続した収入のある方。保証会社であるアコムの保証を受けられる方。 |

| イオン銀行カードローン | 契約時の年齢が満20歳以上、満65歳未満で日本国内に居住している方で、本人に安定かつ継続した収入が見込める方。 |

<参考>:派遣社員・契約社員におすすめのカードローン!勤務先への在籍確認もパス!

大手銀行カードローンも、ネット銀行カードローンも派遣社員・契約社員の申込みが可能になっていますね。保証会社にアコムやプロミスなどを採用している銀行も多いですね。

大手消費者金融に比べて低金利ですが、審査が厳しい、即日融資不可、無利息サービスがない、口座開設の必要がある、というデメリットもあります。

派遣社員や契約社員が金融会社を選ぶポイントは?

まずどこの金融会社にお金を借りるのか決めないといけません。銀行カードローン、消費者金融カードローン、信販会社など、金融会社はたくさんあります。

銀行カードローンをオススメしない理由

金利は低いけど・・・

まず、派遣社員・契約社員でなくても、普通は、金利が一番低い所でお金を借りたいと思う方が多いと思います。

ですので、消費者金融よりも、金利が低い銀行カードローンでお金を借りたいと思うのが普通です。

<銀行カードローンの金利>

| 銀行 | 金利 |

| 三菱UFJ銀行カードローン バンクイック | 年1.8%~年14.6% |

| 三井住友銀行カードローン | 年1.5%~14.5% |

| みずほ銀行カードローン | 2.0%~14.0% |

| りそな銀行カードローン | 3.5%~12.475% |

| 楽天銀行カードローン | 1.9%~14.5% |

| オリックス銀行カードローン | 1.7%~17.8% |

<大手消費者金融の金利>

| 消費者金融 | 金利 |

| プロミス | 4.5%~17.8% |

| アコム | 3.0%~18.0% |

| SMBCモビット | 3.0%~18.0% |

| レイク | 4.5%~18.0% |

| アイフル | 3.0%~18.0% |

銀行カードローンで実質年率は3%~15%程度で、大手消費者金融の場合だと3%~18%程度になります。

金利を比較する際は、上限金利で比較します。そうすると銀行と消費者金融との差は、たった3%程度です。

1千万円とか、2千万円とか借りるなら別ですが、派遣社員が借り入れできる額は、10万円~50万円程度が普通です。

その場合は、よっぽど長い間借り続ける人以外は、それほど気にする必要がない金利差だと言えます。

さらに・・・

銀行カードローンには無利息サービスが基本ない

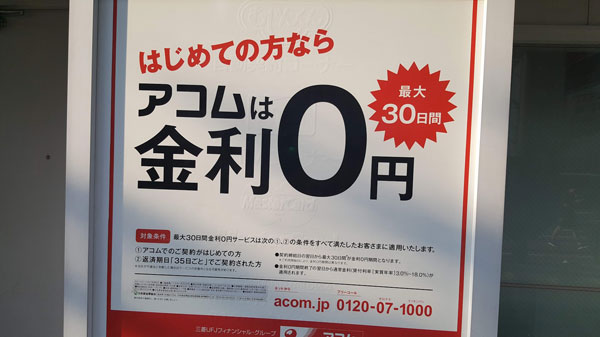

銀行には、大手消費者金融が実施している無利息期間サービス(金利0円)がありません。

これは、初めてその消費者金融で利用する人が対象になり、30日間など期間を設けて、その間は無利息になるサービスです。

期間内に全額返済してしまえば、無利息でお金を借りられますし、期間内に返済できなくても、その期間は利息が発生しないのでお得にお金を借りられます。

もちろん、派遣社員でも契約社員でも利用できます。

| 消費者金融 | 無利息サービス |

| プロミス | 30日間 |

| レイク | 180日間or30日間 |

| アコム | 30日間 |

| アイフル | 30日間 |

※ただ、長期間にわたり返済していく方、カードローンを長い間利用していきたいと考えている派遣社員の方は銀行カードローンがおすすめです。

さらに・・・

銀行カードローンは即日融資不可

2018年1月から、銀行では、カードローン申込者が反社会勢力ではないか?警視庁のデータベースに照合しなくてはならない義務が発生しました。

ですので、すべての銀行カードローンは、即日融資が不可になってしまったので、急いでお金を借りたい方に向きません。

急いでお金を借りたい派遣社員・契約社員の方は、大手消費者金融からの借り入れをおすすめします。

銀行カードローンは審査が厳しい

上の表で紹介したように、銀行カードローンも安定した収入があれば、派遣社員・契約社員でも申し込むことができるとわかりました。

しかし、申し込む資格があるだけで、必ず審査に通るということではありません。

金利が低い銀行のカードローンでお金を借りたいと思う方も多いと思いますが、金利が低い分、審査の基準は厳しくなります。

また、借入希望額が低い方は、それほど消費者金融との金利差は気にする必要がありませんし、消費者金融は無利息サービスもあるので、審査に自信がない派遣社員・契約社員の方は消費者金融のカードローンがおすすめです。

派遣社員・契約社員の方は大手消費者金融がおすすめ

上では、派遣社員と契約社員の方は、銀行カードローンをオススメしない理由を説明してきました。

まとめると・・・

▼銀行カードローンは審査が厳しい

▼銀行カードローンは融資まで日数がかかる

▼銀行カードローンは無利息サービスがない

▼口座開設する必要がある場合も多い

返済を長い時間をかけて行いたい方、長い間、カードローンを利用していきたい派遣・契約社員の方以外は、大手消費者金融がオススメです。

プロミス

| 無利息期間 | 30日間 |

| 金利 | 4.5%~17.8% |

| 限度額 | 500万円まで |

| 即日融資 | ○ |

アコム

| 無利息期間 | 30日間 |

| 金利 | 3.0%~18.0% |

| 限度額 | 800万円まで |

| 即日融資 | ○ |

レイク

| 無利息期間 | 30日間・180日間 |

| 金利 | 4.5%~18.0% |

| 限度額 | 500万円まで |

| 即日融資 | ○ |

派遣社員・契約社員必見!金融機関が審査時にチェックしている事

消費者金融や銀行などの金融機関は、審査時、申込み者の属性情報とともに信用情報機関(全国銀行個人信用情報センター・JICC・CIC)で申込み者の個人情報をチェックし、審査を行います。

過去に延滞・債務整理をしていないか?

信用情報機関には、あなたが過去に、延滞をしていないか?自己破産や任意整理など債務整理を行っていないか?現在、他社の借入件数は?などなど登録されています。

過去に他社や携帯料金の支払いで延滞した場合、延滞解消から数年、自己破産をしたなら免責確定日から最長10年は信用情報機関に登録されますので、その期間は派遣社員とか正社員とか関係なく融資を受けれる可能性は低くなります。

債務整理や延滞などの経験がある方、あるかもしれないという方は、中小規模の消費者金融会社での申込みを考えてみるのも1つの方法です。

中小規模の消費者金融は、大手金融会社の審査に通らなかった方でも契約できたという場合が多くありますので、申し込んでみてはいかがでしょうか。

または、ブラックの方でもお金を借りる様々な方法を検討してみてください。

短期間で複数のカードローンに申込んでいないか

カードローンの申込みをしている事実も、信用情報機関を通して、金融機関同士で共有されます。

短期間の間に複数の申し込み(申込みブラック)を確認した金融機関は、なぜそんなにお金に困っているのか?金融機関以外でも借金をしているのではないか?貸したお金をしっかり返済できるのだろうか?と、疑問を持ち警戒心を抱きます。

ですので、審査が不安なので短期間で3社も4社もカードローン会社に申し込んで、1つでも審査に通ったらラッキー的な考えは捨てましょう。

※その他、信用情報機関に掲載されている情報だけではなく、あなたの属性についても審査されます。

申込み者の属性情報に関しては、主に「安定した収入があるか」「居住環境、居住年数」「勤続年数」「加入保険の種類」「他社からの借入件数・借入額」をなどを重点的に見ています。

融資した際にきちんと返済してもらえるような環境で生活されているのかという事を検討しています。

安定した収入があるか

これは、一番重要な審査項目です。

大企業の正社員、公務員などで、年収が高い方が有利になります。(このような方はカードローンを利用しないと思いますが)

でも、年収が少なくても安定した定期収入があれば、アルバイトやパート、派遣社員、契約社員でも、カードローンを利用してお金を借りることはできます。

勤続年数は?

あまりにも、勤続年数が少ないと、現在の職場をすぐにやめてしまうのではないか?この人は転職ばかりする人なのではないか?などなど疑われてしまう材料になります。

1~2年以上勤務していると安定しているとみなされる事が多いです。派遣社員の方は派遣先が変わりやすいという特徴がありますが、同一派遣会社で1年~2年以上と考えましょう。

もちろん、勤続年数が短いと必ず審査に通らないということはありませんので、誤解をしないようにお願いします。

派遣社員の勤続年数について

派遣社員の場合は、派遣先が頻繁に変わることがありますが、派遣社員の勤続年数は「登録している派遣会社に勤めている年数」になりますので心配いりません。

ただ、派遣登録をしてからかなり年数が経過していても、実際にはほとんど働いていない方は審査に落ちてしまう可能性があります。

理由は、勤続年数が長くても、収入が極端に少なくなってしまうからです。審査に通っても収入が少ないので希望額を借りることができないかもしれません。

⇒カードローン【審査基準・流れ】年収いくら必要?勤続年数は?

居住環境、居住年数

持家が一番有利です。実家、自身が購入した家、どちらでも大丈夫です。借家や賃貸であれば2年以上の居住が理想でしょう。

ここは、ものすごく重要な審査項目ではありませんが、派遣社員・契約社員関係なく、住所不定の方はカードローンの審査には通りません。

加入保険の種類

国民健康保険より社会保険や組合保険に加入していると、カードローンの審査が有利になると言われています。

不安定な職業であるフリーランスや個人事業主の方のほとんどは、国民健康保険で、社会保険証を持つことができません。

なので、社会保険証を持っている「フルタイムで働いている派遣社員」の方が安定していて、お金を貸してもしっかり返済してくれるのではないか?と判断される場合もあるでしょう。

他社からの借入件数・借入額

他社の借入件数・借入額は、カードローンの審査に大きな影響を与えます。

まず、貸金業法の「総量規制」に基づいて融資している金融機関(消費者金融、信販会社など)は、総借入額が年収の1/3に収まる額の融資しかできません。

年収が150万円の方は、MAXで50万円までしか借り入れできないので、すでに30万円借りている人は20万円しか借りられませんし、すでに50万円借りている人は、新規借入は不可です。

※住宅ローンの残高は総量規制対象外です。

一方、銀行カードローンで適用されている銀行法には、総量規制がありませんが、他社の借入額が多いと審査に影響が出るので、他社の借入額は少ない方が安全です。

あなたの収入と、借入件数・借入残高のバランスを見て、金融会社・保証会社が借入可能か?判断することになります。

なるべく借入希望額を少なくしておくのも、審査通過の確率を上げるためのコツなので覚えておきましょう。

また、他社の借入件数・借入額は、カードローンの申し込む際に自己申告(申込書に記入)することになりますが、虚偽申告はやめましょう。

上で説明しましたが、金融機関は、JICCやCICなどで、信用情報を必ずチェックしますので、虚偽の申告はすぐにバレて、審査には通らなくなります。

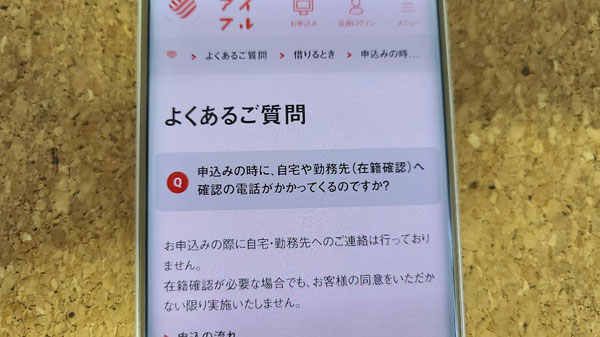

「在籍確認」の電話は派遣元にきます

カードローンの審査に申し込むと銀行でも消費者金融でも基本的に「在籍確認」を行います。

在籍確認とは、あなたが申込み時に記入した勤め先に本当に在籍しているのか確認するための電話(作業)です。

カードローンの申込み時に申告する勤め先は、雇用主である「派遣元(派遣会社)」の情報を記入するのが通常なので、契約社員の方は勤務先の会社(契約元)に、派遣社員の方は派遣元(派遣会社)に在籍確認の連絡が入ります。

⇒在籍確認・郵送物ナシのカードローン!会社・家族にバレずに内緒にできる

勤務先の同僚、上司等にカードローンの申込みがバレてしまうか心配する方も多いと思いますが、アコムやアイフルなど会社名ではなく、個人名で電話をしますので、過度な心配は不要です。

在籍確認の流れとしては、申込み者(あなた)が電話に出れる状態であれば、本人確認をして終了です。

金融機関によっては本人確認の為に生年月日を聞かれたり、このまま審査を進めても大丈夫かという意思確認をするところもありますが、通話時間としては3分もかからないでしょう。

もし席を外していたり、出張等で出勤していなくても、在籍していると金融機関が確認できればOKです。(○○さんいますか?○○は席を外しています。このようなケースでもOK)

会社の人に怪しまれたくない場合は「クレジットカードの在籍確認の連絡がある」「住宅ローンの在籍確認がある」などと伝えておくのもいいかもしれませんね。

在籍確認を避けたい派遣・契約社員の方は

どうしても在籍確認の電話連絡を避けたいという方は、消費者金融カードローンに申し込む方がいいでしょう。

消費者金融カードローンも基本的には在籍確認をしていますが、在籍確認を拒否する申込み者に対しては源泉徴収票、直近2か月分の給与明細等の収入を証明する書面を提出する事で在籍確認の電話をしない場合もあります。

また在籍確認の連絡をしないといけないという状況でも、在籍確認連絡の日時についても相談が可能です。

ただ、絶対に在籍確認をしない、在籍確認の連絡の日時を調整できるとは言い切れないので、申込む際に消費者金融に相談が必要ですね。

どうしても在籍確認の電話を避けたい「派遣社員」「契約社員」の方は、アイフルのカードローンを検討してみてください。

※アイフルは、基本的に在籍確認の電話をすることがありません。

| 金利(実質年率) | 3.0%~18.0% |

| 限度額 | 1万円~800万円 |

| 在籍確認 | 電話連絡ナシ・郵便物なし・カードレス |

| 無利息サービス | 30日間 |

| 備考 | 派遣社員、アルバイト、パート、自営業の方も利用可能 |

在籍確認の電話を派遣先にすることは可能?

基本的は、派遣元(派遣会社)に在籍確認の電話が来ることになりますが、派遣先に電話連絡をしてほしい派遣社員の方もいるかと思います。

その場合は、申し込んだ消費者金融や銀行に相談してみましょう。

在籍確認の方法は、自営業の方やフリーランスの方など、一般的な働き方をしない方などもいますので、柔軟に対応してくれる場合もあります。

カードローン会社によっては、派遣先に在籍確認の電話をしてくれるかもしれませんし、社会保険証や収入証明書を提出することによって、電話連絡をしないで在籍確認をしてくれる可能性もあります。

【まとめ】契約社員や派遣社員でもお金を借りることは可能

契約社員や派遣社員でも、年収が少なくても定期的な収入があり、過去に滞納や債務整理をしておらず、信用情報にキズがついていない方なら、銀行カードローンや消費者金融でお金を借りることはできます。

派遣社員・契約社員におすすめなのは、「無利息サービス」「即日融資可能」「24時間365日申込み可能」「在籍確認の電話を避けることができる」消費者金融カードローンです。

ただ、返済期間が長くなる予定の方、カードローンを頻繁に使いたい方、カードローンを長く利用していきたい派遣・契約社員の方は、審査が厳しいですが、低金利の銀行カードローンがオススメです。

また、審査に自信がない方や、カードローンでお金を借りたくない派遣社員・契約社員の方は、別の借入方法もありますので「お金を借りる即日融資ガイド110番のTOPページ」をご覧になってください。

このサイトの監修者・専門家

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】