過払い金返還請求の影響は?信用情報に記録されローンを組めなくなる?他のデメリットは?

払いすぎていた利息があるとしたら絶対に返して欲しいものですが、過払い金の返還請求をしたことによって二度とローンを組めなくなったり、信用情報に記録されたり、自分に不利益な影響がでるのは心配だしなんだか怖くないですか?

過払い金返還請求をしたことで、本当に二度とお金を借りられなくなるのでしょうか?

過払い金返還請求のリスクやデメリットは、「すでに完済している人」なのか「まだ返済中の人」なのかで、180度変わってきます。

本記事では過払い金返還請求のメリット・デメリットを中立な立場でお伝えしますので、テレビのコマーシャルを見るたびに気になる・・・という方は、弁護士に相談する前にぜひ参考にしてみてください。

過払い金はなぜ発生したのか?

過払い金は、そもそも支払う必要がないのに払い過ぎてしまった利息のことを言います。

貸金業者は消費者に「あなたは金利○%なので、○円の返済が必要です」と言ってきて、これを1円でも返済しなかったら延滞金がつくことになりますよね。

私たちは、貸金業者の言われるがままに利息を支払うしかないのに、「なぜ払い過ぎてしまう(過払い金が発生)」なんていう事態になったのでしょうか?

払い過ぎ、つまり過払い金が発生した原因となったのが「グレーゾーン金利」と呼ばれている過去に適用されていた金利です。

グレーゾーン金利とは?

消費者金融や銀行カードローンなどの融資は、それぞれが適当に金利や延滞金を定めているわけではなく、法律に則って運用されています。

金利については「利息制限法」と「出資法」という2つの法律で制限が定められているのですが、当時、この2つの法律の上限金利には幅がありました。

利息制限法による上限金利は、「15.0%~20.0%」なのですが、過去の出資法による上限金利は「29.2%」とされていたんです。

出資法は刑事罰の対象になりますが利息制限法は違反しても罰がなかったということもあって、貸金業者は「利息制限法の上限は超えてるけど出資法は違反していない金利=グレーゾーン金利」を採用していたんです

利息制限法の上限を超えても出資法の上限を超えなければ罰がないので、多くの消費者金融は、強気の高金利を設定して儲けを出していたんですね。

ただ、利息制限法の上限金利である20.0%を超えて支払っていた利息(過払い金)は、たとえ契約書があっても原則無効となるため、払い過ぎた分の利息を返還してもらうために請求することができ、この請求を「過払い金返還請求」と言うわけです。

過払い金の請求自体は「払い過ぎた分を返して欲しい!」と、手続きを行うだけなのでシンプルなものになります。

グレーゾーン金利は今どうなっているの?

貸金業者が高利貸しで儲けを出している裏で、多重債務で苦しむ人がたくさん増加したという背景から、2006年に貸金業法を見直す法改正の動きが決まって、出資法の上限金を利息制限法の条件と同じ15.0%~20.0%に引き下げることが決まりました。

現在は、グレーゾーン金利は存在せず、過払い金返還請求により、払い過ぎた利息を実際に返してもらうことに成功している例は多数あります。

過払い金返還請求ができるのはどんな人?

過払い金返還請求が可能な人は、以下の条件に当てはまる人です。

2.平成22年(2010年)より前に貸金業者を利用していた

3.完済してから10年以内である

ローンを組んだ時の契約書などが残っていればすぐに確認できるのですが、自分が過払い金返還請求できるのか?該当するかわからない場合に調べる方法は主に2つあります。

1.貸金業者に取引の履歴を開示請求する

ひとつめは、心当たりのある貸金業者にこれまでの取引履歴を開示請求するという方法で、貸金業者は過去10年の帳簿を保管しているので、開示請求を行うと基本的には応じてくれるはずです。

しかし取引履歴の開示の場合、取引があったかもしれない貸金業者が廃業していることも多いですし、問い合わせした結果取引がなかったとしたら恥ずかしいし・・・と、不安もあると思います。

2.専門家に過払い金返還請求を相談する

過払い金返還請求の専門家は弁護士や司法書士なので、実際に過払い金返還請求手続きを依頼するとなると費用が発生しますが、相談であれば無料で話を聞いてくれる弁護士事務所もありますので、そういったところに経緯を相談するという方法もあります。

例えばアディーレ法律事務所なら、

・過払い金があるかどうかの診断無料

・完済済なら着手金は無料

・貸金業者との契約書がなくても依頼可能

など、本当に過払い金に関して困っている人が相談しやすい体勢を整えています。

過払い金に時効はあるの?

コマーシャルでも毎日のように見かけるのでご存知の方も多いと思いますが、過払い金返還請求の時効は「最後に借り入れ・返済した日から10年」になります。

すでに完済している場合、その日から10年経っていなければ過払い金返還請求が成功する可能性が非常に高いということになります。

過払い金返還請求のメリット

過払い金返還請求は自分でできないこともないのですが、実際は非常に多くのケースで弁護士か司法書士に依頼することになります。

過払い金返還請求の相手になるのは、法律の知識も豊富なプロの金貸しなので、私たちが個人で戦うとどうしても不利になるケースもあるため、過払い金返還請求は専門家に任せた方が効率が良いんです。

しかし、弁護士などに過払い金返還請求を依頼をするには当然お金もかかります。そこまでして過払い金返還請求を行う必要があるのかという点ですが、過払い金返還請求のメリットはすでに完済済みある場合と、現在も返済中である場合で変わってきます。

借金を完済済みの人のメリット

すでに借金を完済している場合、払い過ぎたお金が戻ってくるという非常に大きなメリットがあります。むしろ、過払い金返還請求はこのためにするようなものなので、メリットというよりも目的を達成できるということになりますね。

借金を返済中の人のメリット

まだ借金の返済中である場合は、厳密に言うと過払い金返還請求ではなく借入額と過払い金の引き直し計算を行うことで返済負担を軽くする「任意整理」となり、結果として返済総額を減らすことができる、毎月の返済負担を軽くできるなどの大きなメリットがあります。

過払い金返還請求のデメリット

過払い金返還請求のデメリット・リスクも、完済後の人と返済中の人で異なります。

過払い金返還請求で、払い過ぎたお金を返してもらうだけなのにデメリットがあることがおかしい気もしますが、とても大切な部分になるのでしっかり頭に入れておきましょう。

借金を完済済みの人のデメリット

最大のデメリットは、過払い金返還請求をして過払い金が返済された場合、その貸金業者からお金を借りられなくなることです。

これは特に法律で決められているわけではないのですが、過払い金返還請求は貸金業者にとっては大きな痛手になります。そのため、過払い金返還請求をした人は貸金業者の社内リストに登録されて、今後融資は行わないという判断になってしまうんです。

しかし、今後、過払い金返還請求した貸金業者を利用する予定がなければ問題ありませんし、万が一また借り入れが必要になった場合でも、他の貸金業者からの借り入れは可能なので、そこまで大きなデメリットにはなりません。

その他としては、

・過払い金返還請求をしても返還されないこともある

・過払い金返還請求しても満額返還されるとは限らない

など、デメリットというよりは「過払い金返還請求にはこういうケースもある」という注意点もありますが、いずれもすでに完済している人なら、そこまで過払い金返還請求に難しいリスクはないと思っていて大丈夫です。

借金を返済中の人のデメリット

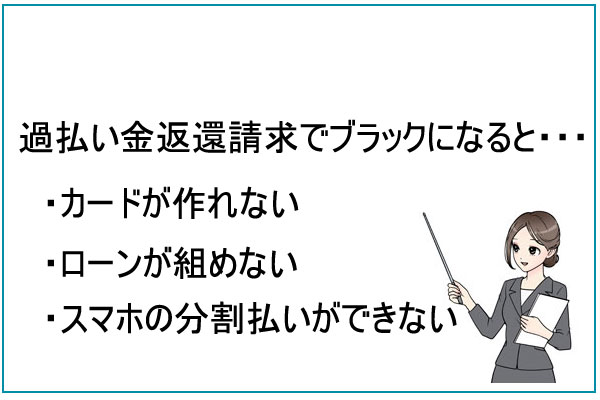

借金の返済中に過払い金返還請求をする場合は、「ブラックリストに載る可能性がある」という見逃せないデメリットがあります。

過払い金返還請求でブラックリスト入りしてしまうのは、「過払い金額よりも返済額の方が多い人」になります。

過払い金よりも未返済の借入金が多い場合は、過払い金で相殺しても借金が残ることになりますので、結果的に借金を減額するための「任意整理」を行なったことになります。

任意整理はそもそも信用情報機関にマイナス情報として記録される手続きのひとつなので、このケースだけは「過払い金返還請求によるブラックリスト入り」が確定してしまうんです。

「過払い金 > 借入金」ならブラックリストに載ることはない

まだ借金を返済中の人の場合でも過払い金の額が借入金よりも大きい場合は、過払い金が戻ってくることになるので任意整理には当たりません。

現在の借入残高はすぐにわかると思いますが、過払い金の額を把握している人はまずいないのではないでしょうか。

正確な過払い金額を知りたい場合は、やはり弁護士など専門家に相談することがいちばんの解決になります。

過払い金返還請求のメリット・デメリットまとめ

ここで1度、過払い金返還請求のメリットとデメリットをまとめます。

・過払い金が戻ってくる!

・過払い金返還請求を行なった貸金業者からの借り入れができなくなる

→ただし、他の業者からの借り入れは可能なので問題ナシ

・過払い金返還請求をすると借金の返済総額が減る

・過払い金返還請求をすると毎月の返済負担が軽くなり、前向きに完済を目指せる

・過払い金よりも借入金の方が大きい場合は、ブラックリストに載る

完済している人であれば、特に大きな問題もなく過払い金返還請求ができることになりますが、問題はブラックリスト入りする可能性がある返済中の人ですよね。

過払い金返還請求することによって、ブラックリスト入り(信用情報機関に記録される)してしまうとどんな問題があるのでしょうか。

過払い金返還請求することによってブラックリスト入りするとどうなる?

ブラックリストは「金融事故を起こしたことの記録」の通称になります。

クレジットカード、各種ローン、スマホ本体代金の分割払いなど、信用取引を利用すると信用情報機関に記録が残り、この記録は履歴になるので、良いことも悪いことも全て記録されるわけです。

悪い記録の例としては、任意整理・特定調停・民事再生(個人再生)・自己破産などの債務整理、それから長期間の延滞などで、借りたお金をきちんと返さなかったり、分割払いの約束を守らなかった場合などは「金融事故を起こした人」という記録が残ることになり、この記録が「ブラックリスト」と呼ばれているということですね。

過払い金返還請求をした結果、借金が残り、ブラックリスト入りしてしまうとどうなってしまうのかという点ですが、新たに信用取引をしなければ特にデメリットになることはありません。

ブラックリスト入りが、会社にバレることもないですし、信用情報機関から家族に連絡があるなんてことも絶対にありません。

とはいえ、近年は日本が国を挙げてキャッシュレス化に取り組んでいますし、今後ますますクレジットカードの利用、スマホアプリを利用した電子決済の利用シーンが増えるはずですので、ブラックリスト入りすると、思わぬところで打撃を受けることがあるかもしれませんね。

信用情報は新たにクレジットカードを作るときや、スマホを分割払いで買い換えるときなどに必ず照会をかけられることになりますので、そこでブラックリスト入りしていることがわかったら、「この人はまた支払いで問題を起こすかもしれないから信用できない!」という判断になり、審査落ちしてしまうわけです。

・クレジットカードを作れない

・スマホ本体を分割払いで買えない

・ローン審査がおりないため、お金を借りられない

・ローン審査がおりないため、マイカーローンや住宅ローンを組めない

しかし、ブラックリスト入りしたら、2度とクレジットカードやローンの審査に通らなくなるのか?というと決してそうではありません。

ブラックリストに載る期間はどれくらい?

ブラックリストに載る期間は、金融事故の内容によって決まっていて、任意整理の場合は5年間となっています。

例えば過払い金返還請求で任意整理となり、結果残った債務を今後2年間かけて返済していくとしたら、この2年間+5年間はブラックリスト入りとなるわけです。

ちなみに、ブラックリスト入りを絶対に防ぎたいなら、借金を完済してから過払い金返還請求するという方法があります。

しかしこのやり方にもリスクがあり、返済中に相手の消費者金融が倒産してしまったら過払い金返還請求が非常に難しくなってしまいますし、そもそも借金の返済は借入期間が長くなるほど利息が大きくなるので、あまり効果的な方法ではないんです。

返済中の借金で過払い金返還請求をしたい場合は、将来にわたってのリスクがあることを理解しておかなければいけませんね。

まとめ:過払い金返還請求するとお金を借りれないこともあるけどリスクにはならない!

過払い金返還請求はメリットばかりではありませんが、完済している人であれば大きなデメリットはありません。

まだ返済中の人であっても、今抱えている借金がなくなる可能性もありますし、少なくとも過払い金があれば借金を減らすことができます。

過払い金返還請求のつもりだったのに結果的に任意整理になることで、一定期間お金を借りられなくなるかもしれないというリスクはあります。

しかし、過払い金返還請求することによってブラックリスト入りするデメリットよりも、今苦しんでいる借金が減るというメリットの方が重要なのではないでしょうか。

利息制限法の金利で引き直した結果それでも債務が残ってしまうのか、過払い金が発生するのかは、きちんと計算してみないとわからないことです。

債務が残るのか、それとも過払い金が発生するのかを先に知ってから過払い金返還請求をするかどうかを決めることもできるので、心配な人はなるべく早いうちに弁護士などの専門家に相談してみてください。

「債務整理」と「闇金対応」が得意なおすすめの専門家をご案内していますで、以下のボタンからランキングをご覧ください(※すべて全国対応)。

この記事の監修者

この記事の監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している実績があります。

この記事の監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している実績があります。