ビジネスパートナー【スモールビジネスローン】評判は?ヤミ金という噂は?

東京都新宿区と大阪府大阪市中央区に拠点にしている貸金業者「ビジネスパートナー」の「スモールビジネスローン」は、事業性資金として使える融資になります。

ビジネスローンとしては大変珍しくカードローンタイプですので、必要な金額を必要なときにだけ借りられて無駄がありません。

さらに、最短即日融資も可能で、口コミでも翌日には借りられたという方がいらっしゃいます。

ここでは、ビジネスパートナーの「スモールビジネスローン」の審査は厳しいのか?ヤミ金という噂は本当か?口コミ・評判や、金利、借入・返済方法、申込方法借入するメリット・デメリットなどを詳しく解説していきます。

事業性資金の借入先をお探しの社長さんや個人事業主の方は、ぜひチェックしてみて下さいね。

ビジネスパートナーはどんな消費者金融?

▼ビジネスパートナー会社概要・企業情報

| 商号 | 株式会社ビジネスパートナー |

| 所在地 | 【東京本社】 東京都新宿区新宿6-27-56新宿スクエア6F 【西日本支社】 大阪府大阪市中央区瓦町4-3-7 VORT御堂筋本町ビル6F |

| 電話番号 | TEL:03−5155−4888 FAX:03−5155−4891 |

| 受付時間 | 平日9:30~18:00 (土日祝日は定休日) |

| 登録番号 | 関東財務局長(4)第01500号 |

| 会員番号 | 日本貸金業協会 会員 第005722号 |

| 公式サイト | こちら |

ビジネスパートナーはヤミ金ではありません

ビジネスパートナーは法人または個人事業の方向けに事業性資金を融資しているのですが、なぜかヤミ金なのでは?と言われることもあります。

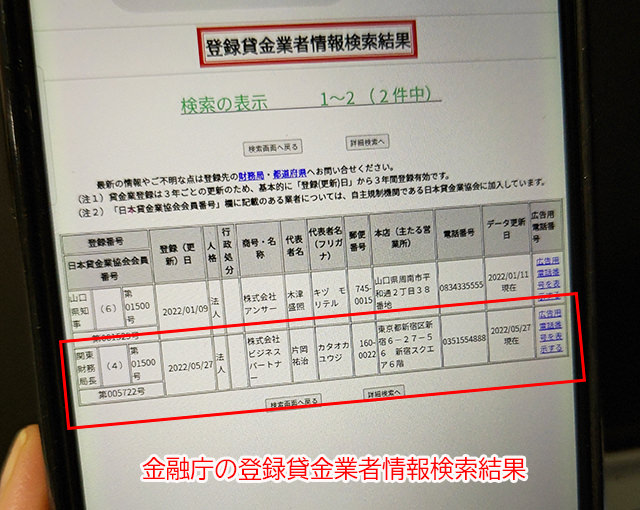

まずはビジネスパートナーの登録番号である「関東財務局長(4)第01500号」を登録貸金業者情報検索ページで検索してみました。

ビジネスパートナーの登録状況を確認することができました。

ちなみに同じ登録番号の貸金業者があるのは管轄が異なるためです。

ひとつの都道府県にだけ本店・支店がある場合は、その都道府県知事の許可をもらうことになります。これが、ビジネスパートナーの上に表示された株式会社アンサーの「山口県知事(6)第01500号」になります。

本店・支店が複数の都道県に存在する場合は、本社がある地域の財務局長の許可となります。

ビジネスパートナーは東京都新宿区に本社があるのですが大阪にも支店がありますので、本社がある地域の「関東財務局長」の許可をもらっていることがわかります。

カッコ内の(4)という数字は、更新回数になります。貸金業登録は3年ごとに更新が必要になり登録時が(1)となります。

ビジネスパートナーは3年×4回で、貸金業者として12年以上運営をしている業者ということになります。

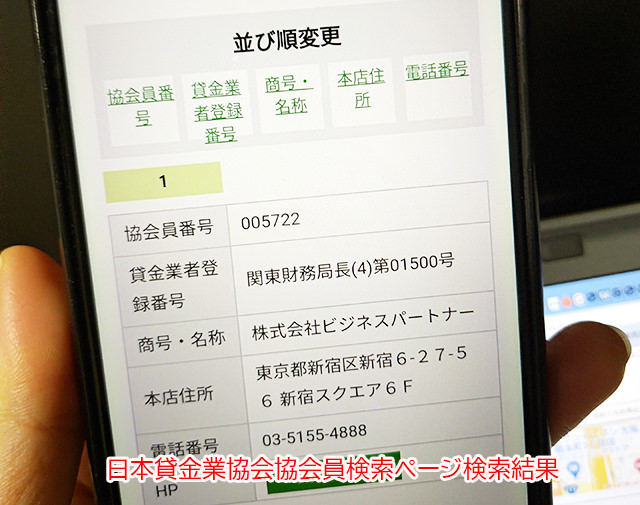

日本貸金業協会の加盟状況もチェックしてみました。

「日本貸金業協会 第005722号」を検索すると、こちらの内容が表示されます。

ビジネスパートナーの情報がきちんと掲載されていますね!

貸金業登録も確認できましたし、日本貸金業協会にもしっかり加盟していましたので、ビジネスパートナーはヤミ金や怪しい業者ではないことが証明されました。

ビジネスパートナー「スモールビジネスローン」の特徴

| 申込対象者 | 満20歳~満69歳までの法人または個人事業主 |

| 融資限度額 | 50万円~500万円 |

| 金利(実質年率) | 9.98%~18.0% |

| 資金使途 | 自由。事業性資金の範囲で自由に使えます。 |

| 利用方法 | 限度額の範囲内で繰り返し利用可能なカードローンです。 |

| 返済方式 | 借入時残高スライド元金定額リボルビング返済 |

| 返済期間(回数) | 最長5年(60回以内) |

| 遅延損害金(実質年率) | 20.0% |

| 担保・連帯保証人 | 担保:原則不要 連帯保証人:個人事業主は不要。法人は代表者の連帯保証が必要 |

| 必要書類 | 【法人】 ・代表者の本人確認書類 ・登記事項証明書(履歴事項全部証明書) ※発行後3ヶ月以内のもの ・印鑑証明書(法人・個人のもの) ※発行後3ヶ月以内のもの ・決算書(原則直近2期分)等 【個人事業主】 ・事業主本人確認書類 ・印鑑証明書(個人のもの) ※発行後3ヶ月以内のもの ・確定申告書(原則 直近2年分) ・当社所定の借入計画書 等 |

| 借入方法 | ・セブン銀行ATM ・口座振込 |

| 即日融資 | 最短即日融資可能ですが、5営業日程度かかることもあります |

| 返済方法 | ・セブン銀行ATM ・口座振込 |

| 手数料 | 不要。事務手数料、繰り上げ返済手数料等は一切かかりません。 |

| 郵便物はある? | あり ※個人事業主の場合は無いこともあります |

| 無利息サービスはある? | なし |

ビジネスパートナーの「スモールビジネスローン」の特徴を確認していきましょう。

なおスモールビジネスローンは事業性資金として利用可能な融資になります。生活費、娯楽費等の一般的な資金としては利用できませんのでご注意ください。

なお、ここでご紹介するビジネスパートナー「スモールビジネスローン」は最大500万円までの融資になります。これ以上の金額を希望する場合は本記事の最後にご紹介する「不動産担保ローン」を検討して下さい。

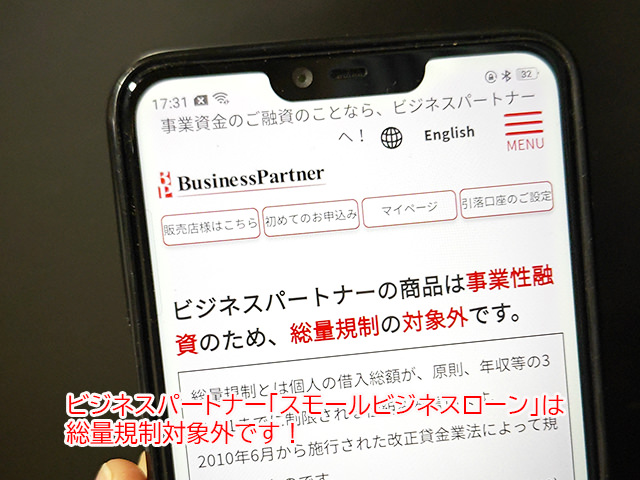

スモールビジネスローンは総量規制の対象外です

ビジネスパートナー「スモールビジネスローン」は事業性資金になりますので、総量規制には該当せず、年収の3分の1以上の金額を借りることができます。

総量規制とは?

総量規制は貸金業法による規則で、個人が消費者金融などの貸金業者から借りられる総額を年収の3分の1以下に制限するルールです。

年収600万円の場合、個人が貸金業者から借りられる金額の合計は200万円ということになります。

これは過剰な融資を防ぐために設けられた規則なのですが、以下に該当する場合は総量規制の例外貸付となり、年収の3分の1を超えるの金額を借りることも可能となっています。

▼総量規制の例外貸付け

1.顧客に一方的に有利となる借換え

2.借入残高を段階的に減少させるための借換え

3.顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

4.社会通念上 緊急に必要と認められる費用を支払うための資金の貸付け

5.配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

6.個人事業者に対する貸付け

7.新たに事業を営む個人事業者に対する貸付け

8.預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け

ビジネスパートナー「スモールビジネスローン」の融資は「6.個人事業者に対する貸付け」に該当するため、消費者金融などから借り入れがある場合でも年収の3分の1を超える金額を借りることができます。

ただし、審査は慎重に行われることになり、申し込みには以下に該当する必要があります。

1.法人格を有さず事業を営む個人であること

2.以下の要件を全て満たすこと

・資金使途が事業資金であること。(事業を営んでいること)

・お客様(個人)の確定申告書およびビジネスパートナー所定の事業計画・収支計画・資金計画のご提出があること。

・お客様(個人)の事業計画、収支計画および資金計画に照らし、お客様(個人)の返済能力を超えない範囲でのお借入であると認められること。

「1.法人格を有さず事業を営む個人であること」であることから、法人がビジネスパートナーを利用すると総量規制が適用されるの?と思われるかもしれませんが、法人を対象とした貸付はもともと総量規制が適用されません。対象外となりますのでご安心下さい。

スモールビジネスローンは限度額の範囲で繰り返し借りられるカードローン

これは非常に助かるところだと思います。

ビジネスパートナー「スモールビジネスローン」はカードローンタイプの融資になりますので、限度額の範囲内で何度でもお金を借りることができます。

例えば限度額が300万円になったとして、最初にすぐに必要な金額として100万円を借りたとします。残りの200万円は、お金が必要になったときにいつでもATMまたは口座振込で融資を受けることができるのです。

限度額の範囲内の追加融資であれば、改めて申し込みをしたり審査を受ける必要はありませんので、すぐに資金が必要ではない場合でも、とりあえず申し込みをして借入枠を作っておくという借り方も可能です。

スモールビジネスローンの利用状況はマイページで確認できます

融資を受けると、今いくら借りているのか、あといくら返済をすれば完済できるのかなどの管理も必要になります。

ビジネスパートナーはインターネット上にマイページを用意しているので、必要な時は自分のマイページにアクセスすればいつでも確認することができます。

事業で忙しいときにいちいち電話問い合わせをする必要がありませんのでとても便利です。

スモールビジネスローンは手数料がかかりません

銀行等で事業性資金を借りるときは、借入金の他に取扱手数料や送金手数料、電子契約手数料などの各種手数料が発生することが一般的です。

また、利用中に繰り上げ返済をする場合は繰り上げ返済手数料がかかり、契約内容を変更する場合は変更手数料がかかることもあります。

ビジネスパートナー「スモールビジネスローン」は、こういったわずらわしい手数料が一切ありません。

法律で決められているため、借り入れ時に収入印紙代は実費で支払うことになりますが、これ以外にかかる費用はATM利用手数料くらいしかないので無駄な出費を抑えることができます。

セブン銀行ATMで24時間365日借り入れ・返済ができます

ビジネスパートナー「スモールビジネスローン」と契約をすると、希望者にはメンバーズカードが発行されます。

このカードを使えば全国のセブン銀行ATMで借り入れ・返済ができるようになります。

セブン銀行ATMはほぼ24時間営業していますので、借り入れ・返済はコンビニからできます。

事業性資金をコンビニからサクッと借りられるのは非常に助かるのではないでしょうか?

ビジネスパートナー「スモールビジネスローン」の利用対象者

ビジネスパートナー「スモールビジネスローン」は、事業性資金としての融資になりますので、正社員、パート・アルバイトの方などは申込不可となっています。

利用対象者は、満20歳~満69歳までの法人代表者または個人事業主に限定されます。

ビジネスパートナー「スモールビジネスローン」の限度額と金利

スモールビジネスローンの限度額は50万円~500万円

ビジネスパートナー「スモールビジネスローン」の限度額は50万円~500万円になります。

ビジネスローンとしては最大500万円という金額は物足りないこともあるかと思いますが、ビジネスパートナーの「不動産担保ローン」であれば100万円~10億円までの範囲で融資を受けることができます。

スモールビジネスローンの金利は9.98%~18.0%

金利は審査によって9.98%~18.0%の範囲で決定されるのですが、他社の事業性資金の融資などと比較すると、ビジネスパートナー「スモールビジネスローン」の上限金利は高めになります。

<参考>他社ビジネスローンの金利と限度額

| 限度額 | 金利 | |

| ビジネスパートナー「スモールビジネスローン」 | 50万円~500万円 | 9.98%~18.0% |

| プロミス「自営者カードローン」 | 300万円まで | 6.3%~17.8% |

| PayPay銀行ビジネスローン(法人向け・個人事業主向け) | 1,000万円まで | 1.8%~13.8% |

| AGビジネスサポート「事業者向けカードローン」 | 1万円~ | 5.0%~18.0% |

| セゾンファンデックス「事業者向け不動産担保ローン」 | 100万円~5億円 | 2.75~9.9% |

| オリックス・クレジットのVIPローンカード BUSINESS | 50万円~500万円 | 6.0%~17.8% |

ただし、少ない書類で数日後には融資を受けられる利便性を考えると、メリットも大きいと感じますので、例えば、日本政策金融公庫で融資を受けるまでのつなぎ融資、少しだけ資金繰りが足りないときのための保険として借入枠を作っておくというような使い方が向いているかと思います。

ビジネスパートナー「スモールビジネスローン」の借入方法

ビジネスパートナー「スモールビジネスローン」の借り入れ方法は、セブン銀行ATMまたは口座振込になります。

セブン銀行ATMで借りる

ビジネスパートナーと契約をすると、希望者にはメンバーズカードが発行されます。

このカードを使ってセブン銀行ATM(他行のATMは利用できません)から借り入れができます。

セブン銀行ATMの稼働時間

セブンイレブンなどの24時間店舗に設置してあるセブン銀行ATMであれば0:20~23:40の間、借り入れができます。

※23:40~0:20はメンテナンスのため利用不可

ATM利用手数料

| 10,000円以下の借入 | 110円 |

| 10,001円以上の借入 | 220円 |

セブン銀行ATMは10,000円単位での借り入れとなり、10,000円未満の融資を受けることはできません。1回あたりの利用限度額は50万円になります。

口座振込で借りる

メンバーズカードの発行を受けない場合や、指定の口座に振り込んでもらいたい場合は、口座振込で借りることができます。

マイページから手続き可能

口座振込で融資をしてほしい場合は、マイページから手続きができます。

ビジネスパートナー店舗に来店したり、電話をかけてお願いをする必要はありませんのでスムーズに融資を受けることができます。

振込融資は「10万円以上1,000円単位」

セブン銀行ATMでは1万円単位(最低1万円)で借りることができましたが、振込融資で借りる場合は「10万円以上1,000円単位」となり、金額が上がるところに注意が必要です。

振込手数料は無料

振込融資は手数料無料で借りることができます。

少しでも手数料を節約するなら、10万円以上の融資が必要な場合は振込融資を利用すると220円の節約になりますね。

ビジネスパートナー「スモールビジネスローン」の返済方法

ビジネスパートナー「スモールビジネスローン」の返済方法は、口座振込またはセブン銀行ATMから行います。

口座振込返済では銀行所定の手数料が発生しますが、インターネットバンキングによる返済ができるので、銀行窓口やATMに行くことなく返済することができます。

セブン銀行ATMの返済手数料はこちらになります。

| 10,000円以下の返済 | 110円 |

| 10,001円以上の返済 | 220円 |

※利用可能時間は0:20~23:40です。(セブンイレブンの場合)

口座引き落とし返済はできません

ビジネスパートナー「スモールビジネスローン」の返済は、口座振込かセブン銀行ATMからの入金になるので、口座振替(口座引き落とし)は設定できません。

毎月必ず自分で返済手続きが必要になりますので、うっかり忘れることがないように十分に注意しましょう。1日でも返済が遅れてしまうと、20.0%の遅延損害金が日割りで発生してしまいます。

ビジネスパートナー「スモールビジネスローン」の返済日はいつ?

ビジネスパートナー「スモールビジネスローン」の返済日は「毎月15日」または「毎月月末」のご都合が良い日から選択することができます。

ビジネスパートナー「スモールビジネスローン」の毎月の返済額は?

スモールビジネスローンの毎月の返済額は、契約時に担当者と相談しながら無理のない金額を設定することができます。

なお、スモールビジネスローンの返済方式は、「借入時残高スライド元金定額リボルビング方式」となっています。

これはアコムやプロミスなどの一般的なカードローンとは少し異なる返済方式になります。

借入時残高スライド元金定額リボルビング方式では、最終借入時の借り入れ残高によって毎月の元金の返済額が決まり、そこに利息を加えた金額が毎月の返済額になります。(返済期間は最長60回・5年以内)

毎月の返済額のうちの元金部分は同じ金額ですが、返済が進むにつれて元金が減るため、利息部分が少しずつ少なくなってくるのです。

ビジネスパートナー「スモールビジネスローン」の返済シミュレーション

ビジネスパートナー「スモールビジネスローン」の返済シミュレーションを試算してみました。

ビジネスパートナー公式サイトには返済シミュレーションが用意されていませんので、別のシミュレーターを使った試算になります。

実際の返済額とは異なることがありますので参考としてご覧ください。

★借入額50万円(金利18.0%)で毎月10,000円の元金を返済する場合

| 支払回数 | 支払元金 | 支払利息 | 支払総額 |

| 1回目 | 10,000円 | 10,356円 | 20,356円 |

| 10回目 | 10,000円 | 6,267円 | 16,267円 |

| 30回目 | 10,000円 | 3,106円 | 13,106円 |

| 50回目 | 10,000円 | 152円 | 10,152円 |

| 総額 | 500,000円 | 194,589円 | 694,589円 |

★借入額100万円(金利15.0%)で毎月20,000円の元金を返済する場合

| 支払回数 | 支払元金 | 支払利息 | 支払総額 |

| 1回目 | 20,000円 | 17,260円 | 37,260円 |

| 10回目 | 20,000円 | 10,446円 | 30,446円 |

| 30回目 | 20,000円 | 5,178円 | 25,178円 |

| 50回目 | 20,000円 | 254円 | 20,254円 |

| 総額 | 1,000,000円 | 324,329円 | 1,324,329円 |

★借入額200万円(金利15.0%)で毎月40,000円の元金を返済する場合

| 支払回数 | 支払元金 | 支払利息 | 支払総額 |

| 1回目 | 40,000円 | 24,657円 | 64,657円 |

| 10回目 | 40,000円 | 20,219円 | 60,219円 |

| 30回目 | 40,000円 | 10,356円 | 50,356円 |

| 50回目 | 40,000円 | 493円 | 40,493円 |

| 総額 | 2,000,000円 | 628,743円 | 2,628,743円 |

上記の返済シミュレーションは、50回(4年2か月)で完済することを想定しています。

もっと短い期間で完済すれば支払利息を減らすことができますが、その分毎月の返済額は大きくなります。

ビジネスパートナー「スモールビジネスローン」は繰り上げ返済や一括返済が可能で、しかも手数料無料は無料ですので、月々は資金繰りに無理のない金額で返済を行い、余裕があるときに繰り上げ・一括返済を利用すると良いでしょう。

ビジネスパートナー「スモールビジネスローン」の繰り上げ返済について

繰り上げ返済は、毎月の返済額よりも多い金額を任意で返済することです。

ビジネスパートナー「スモールビジネスローン」の場合は、入金額を増やすだけで自動的に繰り上げ返済となりますので、事前にビジネスパートナーに知らせておく必要もありません。

資金繰りに余裕がでたときに気軽に返済することができます。

これはビジネスパートナー「スモールビジネスローン」の強みになります。

限度額100万円の中から40万円借りて、その日のうちにこの中から30万円を使ったとします。この時点で借入枠は60万円になりますね。

残りの10万円は当日中に返済すれば利息はつきませんし借入枠はすぐに70万円に増えます。

再度お金が必要になったら借入枠の中から追加で借りられますので、無駄な利息を払わずに賢く利用することができます。

ビジネスパートナー「スモールビジネスローン」の審査は厳しい?審査難易度について

ビジネスパートナー「スモールビジネスローン」の審査は、

・業種

・業歴

・年間売上

・税引き前利益などの経営指標

・他社借り入れ状況

などから総合的な判断で審査されます。

融資が必要ということは、現在は資金繰りが厳しい状況かもしれませんが、たとえ前年度が赤字であったとしても申し込みは可能です。

前年度だけの事業結果のみではなく、過去の実績や将来性、事業計画・収益の見込みなども含めて審査してもらえますので、まずは相談してみると良いと思います。

ビジネスパートナー「スモールビジネスローン」のスペックから見る審査基準

ビジネスパートナー「スモールビジネスローン」をはじめ、銀行も貸金業者も審査基準や内容に関することは公開していませんし、問い合わせても教えてもらうことはできません。

しかし、申し込み条件等で、ある程度の審査基準を知ることは可能です。

ビジネスパートナーは金利が高め

通常、ローン商品は金利が低い(スペックが高い)ほど審査が厳しくなります。

これは銀行カードローンと消費者金融を比較してもわかります。銀行カードローンの上限金利水準は14.5%程度ですが、消費者金融は18.0%程度になります。

消費者金融は金利面でのメリットはあまりありませんが、無利息期間をサービスで設けたり、即日融資が可能である、手数料がかからない借入・返済方法を複数用意してあるなど、金利以外の面で利便性に力を入れています。

審査においても銀行カードローンよりは柔軟な審査が期待できます。

銀行カードローンは、金利は低いのですが審査は消費者金融よりも厳しく、即日融資もできません。銀行によっては口座開設が必須など、サービス面では消費者金融に劣ってしまいます。

ビジネスパートナーは上限金利18.0%ですので、アコム・プロミスなどの一般の消費者金融と同等の金利です。

利用者の多くは低金利なところで借りたいと考えているので、金利が高めのビジネスパートナーが厳しすぎる審査基準を設けてしまうと利用者がいなくなってしまいます。

この点から、ビジネスパートナーはそこまで厳しい審査は行わないことが予想されます。

最低限度額が50万円

ビジネスパートナー「スモールビジネスローン」の最低融資額は50万円ですので、審査では最低でも50万円を無理なく返済できる能力が求められることになります。

これもひとつの審査基準になりますが、ビジネスローンとしてはそう大きい金額ではありません。

前年度が赤字でも申し込み可能

ビジネスパートナー「スモールビジネスローン」は、前年度の業績が赤字であっても申し込みを受け付けています。

赤字決済がマイナスポイントになってしまうことは間違いありませんが、「一時的な赤字」であることを理解してもらえれば審査に通過することもあります。

金利が高めで最低限度額が低いこと、赤字でも審査可能であることから、スモールビジネスローンはそこまで厳しい審査が行われるとは考えにくいという結論になります。

年齢制限も満69歳まで申し込み可能となっていますので、それぞれの業績に合わせた金額を融資してくれるものと思われます。

希望額が大きくなるほど審査は慎重になりますので、あまり審査に自信がない場合やできるだけ早く融資を受けたいときは、希望額を大きくしすぎない方が良いでしょう。

ビジネスパートナー「スモールビジネスローン」の審査に通過するには?

ビジネスパートナー「スモールビジネスローン」の審査に通過するためのポイントを確認しておきましょう。

業績が向上していること

ビジネスパートナー「スモールビジネスローン」審査では、法人は直近2年分の決算書、個人事業主は直近2年分の確定申告書を提出します。

過去2年分の業績を見られることになりますので、年々向上していることが証明できれば審査通過のチャンスは十分にあることになります。

他社借り入れが少ないこと

ビジネスパートナー「スモールビジネスローン」は総量規制の対象外ですが、個人信用情報を照会して他社の借り入れ状況は必ずチェックされることになります。

消費者金融や銀行カードローンからの借り入れ・返済状況、クレジットカードの利用状況、住宅ローンなど、あらゆる借り入れ・返済がわかってしまうので他社の利用は少ない方が良いですよ。

客観的に見て信頼性が高いこと

業績はもちろんなのですが、業種として将来性があり信頼性が高いことや運営実績なども審査されることになります。

当然ながら運営実績が長い方が有利になりますし、今回の借り入れの資金使途が明確であるほど融資を受けやすくなります。

ビジネスパートナー「スモールビジネスローン」審査に落ちやすい条件

逆に、以下に該当するような場合は、ビジネスパートナー「スモールビジネスローン」の審査通過が厳しくなってしまいます。

他社借り入れが多い

いくらビジネスパートナー「スモールビジネスローン」が総量規制の対象外と言っても、他社からお金を借りすぎている場合は融資を受けることはできません。

極論になりますが、すでに会社を売却しても返済しきれないくらいの借金を背負っている場合などは会社経営がうまくいっていないことになりますので審査通過の可能性は非常に低いでしょう。

ただし、赤字程度であれば申し込みは可能となっていますので、前年度が赤字という理由なら申し込みを躊躇する必要はありません。

申告内容に不備がある(虚偽の申告と思われる)

ビジネスパートナー「スモールビジネスローン」の申し込み内容に事実とは異なる記述をしたり、インターネット申し込みで申告したことと、電話確認の際に答えたことに相違があるなど、申告内容に不備があると審査は厳しくなります。

単純な書き間違いであっても、審査する側からすると「審査に通過したくて嘘をついているのでは?」と疑わしくなってしまうのです。

本当は通過できるはずだったのに、ほんの少し間違えてしまっただけで審査に落ちてしまったら残念すぎますので、虚偽の申し込みをしないように気を付けましょう。

ブラックリスト/申し込みブラックである

ブラックリストは、過去に金融事故を起こしてして信用情報にキズがついている状態です。

具体的には、

・クレジットカードの支払い、カードローン返済、携帯電話本体の分割払いなどで2か月以上の延滞をした

・延滞を解消できずに保証会社による支払いが行われた(代位弁済)

・過去7年以内に個人再生、自己破産をした

などの心当たりがある人はブラックリストになっている可能性が高いです。

ビジネスパートナー「スモールビジネスローン」はブラックリストの人に融資を行うことはしませんので、一発で審査否決となってしまいます。

申し込みブラックは、短い期間に消費者金融などに申し込みをしすぎたことで、審査通過ができない状況になります。

申し込みをした記録は信用情報機関に6か月間保有されますので、直近6か月以内の申し込み状況は審査でバレてしまいます。

申し込みブラックには明確な期間は無いのですが、一般的には1か月以内に3社以上の申し込みをしてしまうと申し込みブラックになりやすいと言われています。

ビジネスパートナー「スモールビジネスローン」の口コミ・評判

ビジネスパートナー「スモールビジネスローン」の口コミ・評判を広く集めてみました(ネット上の口コミ・評判を一部抜粋・編集して公開しています)。

・他社も検討しましたが保証人を立てられないため審査に通りませんでした。ビジネスパートナー「スモールビジネスローン」は保証人も担保も不要で、希望額の100万円を借りることができました。今まで本当に困っていたので、まさか翌日に100万円もの資金が調達できるとは思っていませんでした。

・ビジネスパートナーは銀行の審査よりは甘いと感じます。自分の場合は事業計画書が良かったのではないかと思っています。300万円の融資を受けられました。

・初めて起業してビジネスパートナーから融資を受けました。担当者さんの対応も丁寧ですし、融資スピードも速かったです。

・ビジネスパートナー「スモールビジネスローン」で300万円の融資を受けています。毎月の返済額が少額なので助かっています。うちはあまり業績が良くないのですが、必要なお金をすぐに借りられるのは厳しい時を乗り越えるのに本当にありがたいです。

・私の場合は、申し込みから融資を受けられるまでに5日間かかってしまいました。借りられたから良かったですが、もう少し早いとなお助かります。

・ビジネスパートナー「スモールビジネスローン」は500万円という上限がネックだと思います。1,000万円借りられると助かります。

ビジネスパートナー「スモールビジネスローン」の口コミ・評判では、審査に通過された方の結果報告が目立っていました。

融資額としては今回見つけることができたなかでは、最低50万円、最高では300万円の融資を受けている方がいらっしゃいました。

「ビジネスパートナーはヤミ金なのでは?」という噂もあるのですが、融資実績がきちんとありましたので、ヤミ金や怪しい業者ではないことはお墨付きです。

ビジネスパートナーの電話対応はどうだった?

ビジネスパートナーに問い合わせの電話をかけてみましたのですが、電話対応は非常に穏やかで話しやすい対応をしてもらえました。

男性スタッフさんが対応して下さったのですが、腰が低く丁寧な話し方で、聞きたかったことにすらすらと答えて下さいました。

この問い合わせでは、ビジネスパートナー「スモールビジネスローン」に申し込みをする人は、事業形態も事業の規模も実績も本当に様々なので、公式サイトに書かれてあることが全てではないような印象を受けました。

申込者の状況に合わせて、適宜最適な方法を提案してくれるかと思いますので、まずは気軽に相談してみると良いと思います。

電話対応で話しやすい雰囲気を作ってもらえるので、わららないことを確認したり資金繰りの相談もやりやすいかと思います。

ビジネスパートナー「スモールビジネスローン」の審査申し込み方法

ビジネスパートナー「スモールビジネスローン」の申し込みは仮審査⇒本審査の順に行われます。

まずはインターネットから仮審査に申し込みをして、可決となったら本審査に進む流れとなります。

ビジネスパートナー公式サイトにスモールビジネスローンの申し込みフォームがありますので、必要事項を記入して送信します。申し込みフォームは個人事業主と法人でわかれていますので、必要な方に進んで手続きを進めて下さい。

2.仮審査が行われます。

申し込み内容をもとにビジネスパートナーの仮審査が行われます。

3.審査結果のお知らせ・必要書類の提出

審査結果はメールまたは電話でお知らせがあります。このお知らせの際にビジネスパートナーから必要書類の提出についても案内がありますので、間違いがないように用意して提出しましょう。

4.本審査

必要書類がビジネスパートナーに届いたら本審査が行われます。

5.契約手続き

契約は郵送になりますが、個人事業主の場合は郵送ではなくメールのやりとりで完結できることもあるとのことでした。(ビジネスパートナーに電話確認済み)

契約終了後より融資可能となります。

6.メンバーズカード発行(希望者のみ)

希望者には後日メンバーズカードが発行されます。セブン銀行ATMで借り入れを希望する場合は発行しておきましょう。

ビジネスパートナー「スモールビジネスローン」の審査時間は?即日融資もできる?

ビジネスパートナー「スモールビジネスローン」の審査時間は5営業日程度となっています。

審査によってはもっと早く融資を受けられることもあり、最短で即日融資も可能なのですが、口コミでは早い人で翌日融資、遅い人では5営業日かかったという方もいらっしゃいましたので、スピードは申込内容次第と言えそうです。

ビジネスパートナー「スモールビジネスローン」は携帯電話だけで申し込みできる?

個人事業主の方の中には事務所も固定電話も持たずに自宅で仕事をしている方もいらっしゃるかと思います。

こういった場合でも申し込みが可能かどうかをビジネスパートナーに聞いてみました。

ビジネスパートナーの回答:そうですね。ご自宅のご住所などの確認はさせていただきますが、申し込みは可能でございます。まずは仮審査というかたちになりまして、ご融資可能かと思われましたら本審査のご案内を差し上げております。

事務所も固定電話もなくても申し込みは可能ですので、まずは仮審査を受けてみてほしいとのことでした。

ビジネスパートナー「スモールビジネスローン」の必要書類

ビジネスパートナー「スモールビジネスローン」の必要書類は法人・個人事業主によって異なります。

法人の必要書類

・登記事項証明書(履歴事項全部証明書)

※発行後3ヶ月以内のもの

・印鑑証明書(法人・個人のもの)

・発行後3ヶ月以内のもの

※決算書(原則直近2期分)等

個人事業主の必要書類

・印鑑証明書(個人のもの)

※発行後3ヶ月以内のもの

・確定申告書(原則 直近2年分)

・ビジネスパートナー所定の借入計画書 等

また、契約には収入印紙が必要になるため、印紙代が別途かかります。

これだけの書類で事業性資金の融資を受けられるのは、ビジネスパートナー「スモールビジネスローン」の大きなメリットになります。

日本政策金融公庫で借りる場合は、最低でも次のような書類が必要になります。

・確定申告書:直近2期分。中小企業は3期分。

・決算書:法人のみ直近2期分が必要。中小企業の場合は3期分提出します。

・納税証明書:取得から3ヶ月以内のものを提出します。

・最近の試算表:事業開始から間もない場合に提出します。

・見積書:設備資金の融資を受ける場合など。

・創業計画書:新たに事業を始める場合。

・担保の登記事項証明書:担保が必要な場合。

書類を揃えるだけでとても時間がかかってしまいそうですし、受ける融資の内容によっては補足資料を求められることもがあります。

また、日本政策金融公庫からの借り入れでは、融資の前に必ず面談が実施されますので、ビジネスパートナーのように来店不要で最短即日で借りることはできません。

気軽さとスピードではビジネスパートナーが圧倒的に便利です。

【まとめ】ビジネスパートナー「スモールビジネスローン」のメリット・デメリット

ビジネスパートナー「スモールビジネスローン」のメリット・デメリットをまとめます。

かなりメリットが多い事業性資金になりますが、デメリットもありますのでぜひ最後までご覧になって下さいね。

ビジネスパートナー「スモールビジネスローン」のメリット

・最短即日融資

・無担保・連帯保証人不要(法人は代表者の連帯保証が必要)

・セブン銀行ATMで24時間借り入れ、返済ができる

・必要書類が少ない

・カードローンなので限度額の範囲内で何度でも借りられる

・他のビジネスローンと比較すると審査難易度も高くない(前期が赤字であっても審査可能)

・繰り上げ返済が自由にできる。手数料不要

スモールビジネスローンは、来店不要で早ければ即日融資にも対応しています。このスピードで借りられる事業性資金はめったにありません。

カードローンなので、高額の融資可能な枠を作っておいて、借り入れが必要なときに必要な金額だけを借りることも可能なので、いざというときにもとても便利です。

審査においてもとても柔軟で、たとえ前期が赤字であっても審査は可能ですので「赤字だから即審査落ち」ということはありません。

無理のない範囲で活用することができるので、使い方によっては非常に助かるローンであることはまちがいありません。

ビジネスパートナー「スモールビジネスローン」のデメリット

・返済の手間がかかる

ビジネスパートナーのちょっと注意したいデメリットは金利の高さです。

上限金利は18.0%で、これはアコム、アイフル、SMBCモビット、レイクなどの大手消費者金融と同じ水準です。

限度額が上がれば金利は下がりますが、借りすぎにはくれぐれも注意しましょう。

また、返済方法が口座振込またはセブン銀行ATM返済になり、口座振替ができません。

返済方式が借入時残高スライド元金定額リボルビング返済のため、毎月の返済額も一定ではありません。返済日と返済額を自分で管理する必要がありますので、延滞をしないように注意しましょう。

ビジネスパートナー「スモールビジネスローン」はデメリットがあるものの、事業者にとってはなかなか使い勝手が良いカードローンになるかと思いますので、必要なときにはぜひ検討してみて下さい。

ビジネスパートナーのその他のローン商品

ビジネスパートナーでは、スモールビジネスローン以外にも以下の3つの商品を取り扱っています。

・ファイナンスリース(BPリース)

・事業用割賦(ビジネスクレジット)

・不動産担保ローン

ファイナンスリース(BPリース)

ファイナンスリース(BPリース)は事業に必要な機器などを、月々定額のファイナンスリース料金で借りることができるサービスです。

購入すると高額な機材でもリースなら初期設備投資を抑えながらビジネスを展開することができます。

ファイナンスリースで借りられる機器は、複合機、ビジネスフォン、セキュリティ機器、POSシステム、事務機器、厨房機器など多岐にわたります。

分割払いによる購入ではありませんので金融機関の借入枠を圧迫しませんし、減価償却、保険の加入、地方自治体への納税などは全てビジネスパートナーが行ってくれるので、利用者はこういった面倒な手続きは一切不要という便利さもあります。

また、ファイナンスリースを利用することで以下のような優遇制度を利用できることもあります。

・中小企業投資促進税制

・復興産業集積区域等において機械等を取得した場合の特別税額控除等制度

・ファイナンスリース助成制度

・家庭・事業者向けエコファイナンスリース促進事業

・被災中小企業復興支援ファイナンスリース補助事業

ファイナンスリース(BPリース)の申し込み・相談は、まずは電話で行って下さい。

・TEL:03-5155-4889

・受付時間

・平日10:00 ~ 17:00

・定休日:土日/祝日

事業用割賦(ビジネスクレジット)

事業用割賦(ビジネスクレジット)は、ビジネスパートナーと業務提携を行って、オフィス機器からソフトウェア・厨房機器・エアコン・電子ブレーカー・ LED・理美容機器・ロボットなどを分割払いで購入できるサービスです。

支払い金額は毎月定額になるため、自己資金を有効活用することができます。

こちらはリースではなく分割払いになるので、支払い完了後の設備は契約名義人の所有資産にできます。

事業用割賦(ビジネスクレジット)を利用するには、ビジネスパートナーと業務提携を結ぶ必要がありますので、まずは電話で問い合わせてみて下さい。

・TEL:03-5155-4889

・受付時間

・平日10:00 ~ 17:00

・定休日:土日/祝日

不動産担保ローン

| 商品名 | 不動産担保目的ローン | 不動産担保フリーローン |

| 融資対象者 | 法人又は個人事業主 | |

| 申し込み時の年齢 | 満20歳 ~ 満69歳まで | |

| 限度額 | 300万円 ~ 10億円 | 100万円 ~ 10億円 |

| 利用方法 | 限度額の範囲内で繰り返し利用可能 | |

| 金利 | 2.5% ~ 9.50% | 2.5% ~ 15.0% |

| 遅延損害金 | 20.0% | |

| 返済期間 | 最長20年(240回以内) | |

| 連帯保証人 | 【原則不要】 ※ただし担保提供者の方には連帯保証人をお願い致します。 また、法人契約の場合は代表者の連帯保証が必要です。 |

|

| 担保 | 土地・建物 | |

| 契約締結費用 | 実費:印紙代、登記費用、不動産調査費用 | |

| 必要書類 | 【法人】 ・商業登記簿謄本(履歴事項全部証明書) ・決算書(直近2期分) ・本人確認書類 ・各種納税証明書 ・固定資産課税台帳(名寄台帳) ・担保物件の先順位に借入がある場合は返済予定表 ※原則、資金使途確認資料も提出します ※その他条件に応じた書類 【個人事業主】 |

【法人】 ・商業登記簿謄本(履歴事項全部証明書) ・決算書(直近2期分) ・本人確認書類 ・各種納税証明書 ・固定資産課税台帳(名寄台帳) ・担保物件の先順位に借入がある場合は返済予定表 ※その他条件に応じた書類 【個人事業主】 |

| 事務手数料 | 不要 | |

| 担保調査料 | 実費 ※審査のみならば不要 |

|

| 途中解約手数料 | 不要 | |

| 繰上げ返済手数料 | 不要 | |

・TEL:03-5155-4889

・受付時間

・平日10:00 ~ 17:00

・定休日:土日/祝日

ビジネスパートナーの不動産担保ローンは、最高10億円まで借り入れ可能な不動産担保型の大型ローンです。

カードローンタイプの不動産担保ローンですので、スモールビジネスローンと同じように必要な時に必要な金額をセブン銀行ATMから引き出すことができます。

スモールビジネスローンも興味があるけどもう少し融資額を増やしたいときや、担保にできる不動産が会社名義ではなく法人代表者の名義になっているなど詳細な相談も可能です。

審査は柔軟に行われ、赤字決済の場合や納税状況に問題があるときでも、将来性を考慮した審査を行ってもらえます。