商工中金(商工組合中央金庫)から借りる!借入の種類・融資条件などを解説

政府系の金融機関のひとつ「商工中金」では企業向けのローンをいくつも展開しており、好条件のものが揃っていることから安定した人気を博しています。

では商工中金では具体的にどのような内容のローンを扱っているのでしょうか。また日本政策金融公庫や一般の銀行などと比較してどういった点に違いがあるのでしょうか。

このページでは商工中金で利用できる借入の種類や融資条件、特徴、審査などについて、詳しくお伝えしてくことにしましょう。

商工中金とは?

商工中金(正式名称「商工組合中央金庫」)は1936年(昭和11年)10月に、政府と民間の中小企業団体が共同で出資して設立された金融機関です。

2008年(平成20年)に協同組織金融機関より株式会社に転換されて以降は民間としての色がぐっと濃くなったものの、商工中金が中小企業(法人、個人事業主)のための金融機関であることは、設立から80年経った今でも何ら変わりはありません。

しかし株式会社になってから商工中金はさらにサービスの幅が広がり、資金調達(ローン)の他、資産運用、事業・経営サポート、海外進出サポートなど、多種多様なソリューションが提供されるようになりました。

もちろん商工中金は、行政とのつながりもしっかりと維持されていることから、中小企業が陥りがちな様々な困窮状況や新しいチャレンジに対する相談窓口として、重要な役割を果たしています。

商工中金の店舗は本店のほか、92ヶ所の支店と3ヶ所の出張所、複数の営業所、相談センターなどで構成されており、日本の全ての都道府県を網羅する形で店舗が置かれています。

さらには商工中金は海外にも4ヶ所(ニューヨーク、香港、上海、バンコク)の拠点があり、こうした他の地域や海外との間の強いネットワーク網が商工中金の第一の特長だと言えそうです。

商工中金の格付け

商工中金を語るうえでよく引き合いに出される事柄のひとつに「格付けの高さ」があります。

商工中金の公式サイトにも記載されているように、有数の格付会社となるムーディーズ、格付投資情報センター(R&I)、日本格付研究所(JCR)のいずれもが商工中金の安定した業績をきわめて高く評価しています。

| 格付会社 | 種類 | 評価 |

| ムーディーズ | 長期資金 | A1(9段階中3位) |

| 短期資金 | P-1(4段階中1位) | |

| JCR 日本格付研究所 | 長期優先債務格付 | AA+(10段階中2位) |

| R&I 格付投資情報センター | 発行体格付 | AA-(9段階中2位) |

このように、数ある金融機関の中でも、商工中金は安心して利用できる日本屈指の銀行と考えて良いでしょう。

商工中金は個人向けサービスも展開

商工中金といえば企業向けの機関とのイメージが強いことからあまり知られていませんが、個人向けのサービスも展開しています。

商工中金では、銀行など一般的な金融機関と同じように、個人が総合口座、定期預金口座などを開設できますし、現在は新規での受付は行っていないものの、生命保険商品などの取り扱いも行っていました。

近年ではゆうちょ銀行ATMやセブン銀行、イーネット、ローソン銀行ATMをはじめ他行との連携も充実し、商工中金の利便性はぐっと向上しています。

商工中金で融資の対象となるのは?

商工中金のローンは商工中金の株主となっている中小企業団体(商工中金株主団体)とその構成員のみを対象としていますので、以下の団体に加入していない場合には、いずれかの団体に加入手続きを取らなければ利用できません。

●中小企業等協同組合:事業協同組合/事業協同小組合/火災共済協同組合/信用協同組合/協同組合連合会/企業組合

●協業組合

●商工組合/商工組合連合会

●商店街振興組合/商店街振興組合連合会

●生活衛生同業組合/生活衛生同業組合連合会/生活衛生同業小組合

●酒造組合/酒造組合連合会/酒造組合中央会

●酒販組合/酒販組合連合会/酒販組合中央会

●内航海運組合/内航海運組合連合会

●輸出組合/輸入組合

●市街地再開発組合

まだ相談の時点では上記団体の構成員である必要はありませんが、契約時点では構成員になっている必要があります。

商工中金では、団体への加入についても相談に乗ってもらえるので、この点は特に心配することはないでしょう。

ただ、団体に加入することで、団体ごとにいくらかの加盟金や年会費が発生します。いずれの団体もそれほど大きな額ではありませんが、余分なコストがかかるのもまた事実なので、よく考えて決定してください。

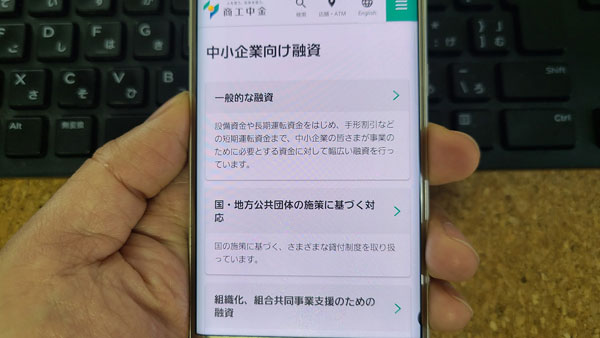

商工中金の借入の種類

商工中金は中小企業向けに様々なローン商品を取り扱っています。下記のうち「一般的な融資」は幅広い使途での利用をカバーしており、最も汎用性の高い商品といえます。

そのほかにも、商工中金には限定的な使途・業種に向けたローンがいくつも設けられています。

それぞれに融資条件が異なっているので、より適切なタイプのものがないか、ぜひチェックしてみてください。

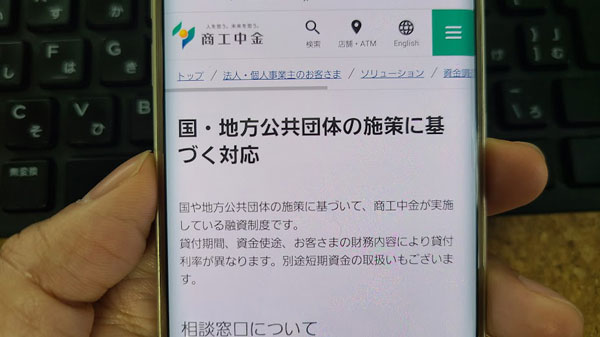

●国・地方公共団体の施策に基づく融資

新型コロナウイルス感染症に関する融資/新型コロナウイルス感染症特別貸付(資本性劣後ローン)/災害復旧資金/セーフティネット資金/海外現地法人に対するセーフティネット支援貸付/新事業育成資金/新事業活動促進資金/IT活用促進資金/企業立地促進資金/再チャレンジ支援貸付/海外展開資金/雇用促進資金/ものづくり支援資金/地域資源・農商工連携支援資金 など

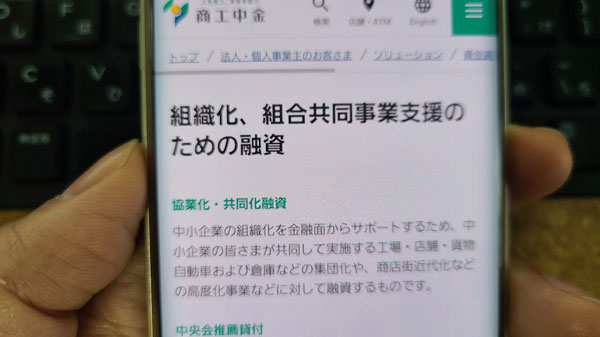

●組織化、組合共同事業支援のための融資

協業化・共同化融資/中央会推薦貸付/年末・盆対策組合特別貸付/年度末対策組合特別貸付

●業界団体の融資

トラック近代化基金融資/通運事業近代化基金融資/バス事業に係る融資斡旋及び利子補給事業/自動車整備業エコ・ローン/造船関係事業資金 など

●その他の融資

地方公共団体の制度融資/市街地再開発事業への融資/受託代理貸付/委託代理貸付 など

●資金調達へのサポート

シンジケートローン/ABL(アセット・ベースト・レンディング) など

では商工中金には、具体的にどのようなローンがあるのかをご紹介していきましょう。

商工中金の一般的な融資

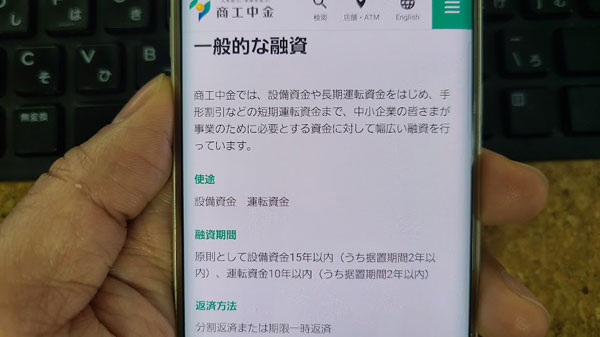

特定のものではなく、幅広い使途に利用できるのがこの「一般的な融資」です。設備資金や長期運転資金をはじめ、手形割引などの短期運転資金まで、中小企業の様々なニーズに答えることのできるローン商品です。

【商工中金 一般的な融資】

| 使途 | 設備資金、運転資金 |

| 融資期間 | 原則として設備資金15年以内(うち据置期間2年以内) 運転資金10年以内(うち据置期間2年以内) |

| 返済方法 | 分割返済または期限一時返済 |

| 融資利率 | 要相談 |

| 担保・保証人 | 状況に応じて必要 |

ご覧のように、商工中金の一般的な融資は、融資利率が定まっていません。融資を受ける金額や期間によっても異なりますし、金融情勢により変更があることもありますので、お近くの商工中金の窓口まで問い合わせてください。

いずれにしても商工中金の場合、一般的な銀行での融資よりは低金利であることが多く、1%台での融資も期待できます。

また、商工中金の一般的な融資では最長2年間の据置期間を設けることも可能となっています。

据置期間中の返済は利息分だけでよく、元金分の返済は必要ありません。商工中金の他のローンでも据置期間を設けられているものがありますが、資金繰りが大変なときにはかなりありがたい制度だと言えるでしょう。

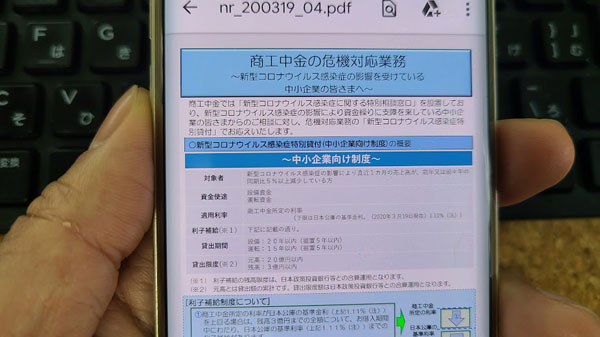

新型コロナウイルス感染症に関する融資

商工中金は政府の危機対応業務の指定金融機関として、新型コロナウイルス感染症の発生により影響を受けた中小企業、事業協同組合などの方々の相談窓口の役割を果たしており、政府の出資金を活用した低金利での融資を行っています。

商工中金が行っている新型コロナウイルス感染症関連のローンには「新型コロナウイルス感染症特別貸付」「新型コロナウイルス感染症特別貸付(資本性劣後ローン)」の2つがありますが、前者の融資決定件数は2020年11月の時点ですでに3万件弱にのぼっています。

「新型コロナウイルス感染症特別貸付」「新型コロナウイルス感染症特別貸付(資本性劣後ローン)」には中小企業向けのものと中堅企業(~大企業)向けのものがあります。

※ここでいう中堅企業とは法令で定められた中小企業者以外で資本金10億円未満の法人を指し、大企業には同じく資本金10億円以上の法人が該当します。

では中小企業向けの「新型コロナウイルス感染症特別貸付」から内容をご紹介していきましょう。

新型コロナウイルス感染症特別貸付

中小企業向け制度 概要

新型コロナウイルス感染症の影響から一時的に業況が悪化し、次の(1)または(2)のいずれかに該当し、かつ、中長期的には業況の回復・発展が見込まれる中小企業・小規模事業者。

(1)最近1ヶ月等(※)の売上高または過去6ヵ月(最近1ヶ月を含む)の平均売上高が、前3年のいずれかの年の同期に比べ5%以上減少している方

(※)最近1ヶ月間の売上高のほか、最近14日間以上1ヶ月間未満の任意の期間における売上高

(2)業歴が3ヶ月以上1年1ヶ月未満の場合や、店舗増加や合併、業種転換など、売上増加に直結する設備や雇用等の拡大している企業(ベンチャー・スタートアップ企業を含む)など、前3年のいずれかの年の同期と単純に比較できない場合等で、直近1ヶ月の売上高または過去6ヶ月(最近1ヶ月を含む)の平均売上高(業歴6ヶ月未満の場合は、開業から最近1ヶ月までの平均売上高)が次のa、b、cのいずれかと比較して5%以上減少している方

a. 過去3ヶ月(最近1ヶ月を含む)の平均売上高

b. 令和元年12月の売上高

c. 令和元年10~12月の平均売上高

●資金使途:運転資金、設備資金

●担保:無担保

●貸出期間:設備資金:20年以内(据置5年以内)/運転資金:15年以内(据置5年以内)

●貸出限度:元高(貸出額累計):20億円以内/残高:6億円以内

●適用利率:商工中金所定の利率(下限は日本公庫の基準金利1.11%:2021年1月22日現在)

●利子補給:返済日に利息を含めて支払うと、以下の通り、別途利子補給金が入金されます

(1)商工中金所定の利率が日本政策金融公庫(日本公庫)の基準金利(上記1.11%:2021年1月22日現在 ※2)を上回る場合には、元高6億円の借入残高に対し、借入期間中にわたって日本公庫の基準利率(※2)までの利子補給があります。つまり実質1.11%(※2)で借りられることになります。

(2)元高3億円の借入残高に対して、当初3年間は0.9%の利子補給があるため、実質0.21%(※2)での融資となります。(4年め以降は利子補給されません。)

(特別利子補給)別途特別利子補給制度により、売上減少が中小企業は20%以上、小規模事業者は15%以上などの要件を満たす場合は、元高3億円に対して、当初3年間は金利0%となるまでの利子補給が受けられます。つまりこの期間は実質無利息で借りられる形となります。

中堅企業・大企業向け制度 概要

新型コロナウイルス感染症の影響により最近1ヶ月(もしくは最近14日間以上1ヶ月未満の任意の期間)における売上高、または最近1ヶ月を含む過去6ヶ月の平均売上高が、前3年のいずれかの年の同期に比べ5%以上減少している中堅企業及び大企業

●資金使途:運転資金、設備資金

●貸付期間:設備資金:20年以内(据置5年以内)/運転資金:15年以内(据置5年以内)

●貸付限度額:審査により個別に決定

●適用利率:商工中金所定の利率

●利子補給:当初3年間、0.5%(ただし中堅企業のみ)

このように商工中金の場合、かなりの低金利(一部は無利息)でお金を借りることができますが、融資である以上は返済しなければなりません。いくらの融資を受けるべきなのか、慎重に検討するようにしてください。

新型コロナウイルス感染症特別貸付(資本性劣後ローン)

資本性劣後ローンは通常のローンが負債になるのと異なり、金融機関からは資本として認めてもらえる特殊なローンです。

一般的に業績が悪化すると自己資本が減少し、財務が不安定になります。これに対応しようと金融機関に融資を申し込んでも審査落ちする可能性があり、ますます業績が悪化するといった負のスパイラルに陥りかねません。

しかし自己資本としてみなされる資本性劣後ローンを利用すると財務状況が安定するため、金融機関にさらに融資を申し込もうとするときにも受けやすくなるという大きなメリットがあります。

資本性劣後ローンは他の種類の債権よりも支払い順位が低く位置づけられていることから、貸す側にとってはややリスクのあるローンです。

そのため他のローンより金利は若干高めに設定されるのが一般的です。が、商工中金の資本性劣後ローンは業績連動金利という形で低金利が保たれています。

また、資本性劣後ローンは期日一括返済である点も、返済の負担を抑えられる理由となっています。その代わり、原則として期限前の返済を行うことができません(中小企業向けは当初の5年間のみ不可)。

なお、新型コロナウイルス感染症特別貸付(資本性劣後ローン)を利用するには、審査時に事業計画書の提出を求められます。

また融資を受ける際には毎期の経営状況の報告などを含む特約を締結することになります。

中小企業向け制度(資本性劣後ローン) 概要

新型コロナウイルス感染症の影響を受けている事業者のうち、以下の(1)~(3)のいずれかに該当する中小企業者

(1)J-Startupプログラム選定者または中小企業機構出資ファンドの出資を受けて事業の成長を図る方

(2)再生支援協議会の関与のもとで事業の再生を行う方(中小企業再生支援協議会が行う「新型コロナウイルス感染症特例リスケジュール支援」または「再生計画策定支援」を受けている方)

(3)事業計画書を策定し、民間金融機関等による金融支援を受けられる等の体制が構築されている方(貸付後概ね1年以内に事業計画書の実施のために必要となる資金について民間金融機関等が出融資を実行することが見込まれる場合)

●貸付限度額:別枠7.2億円

●貸付期間:5年1ヶ月、10年、20年

●返済方法:期限一括返済(当初5年間は原則期限前弁済不可)

●担保・保証人:無担保・無保証

●適用利率:当初3年間:0.5%/4年目以降:業績に応じて以下のように毎年見直し

| 税引後当期純利益額 | 期間5年1か月・10年 | 期間20年 |

| 0円以上 | 2.60% | 2.95% |

| 0円未満 | 0.50% | 0.50% |

中堅企業・大企業向け制度(資本性劣後ローン) 概要

以下の(1)~(4)を全て満たす中堅企業または大企業

(1)新型コロナウイルス感染症の影響により、最近1か月の売上高が前年または前々年同期比5%以上減少している

(2)業況・資金繰りともに悪化しており、中長期的には改善見込まれるものの、当該悪化の継続により経営上回復し難い損失を被ることが想定される

(3)地域経済にとって重要な企業として次の1~4のいずれかの要件を満たしている

1. 事業規模、雇用規模等に鑑み、地域における経済的貢献度が高いと判断される企業

2. 下請企業等関連産業が幅広い企業または下請企業等関連産業が幅広い企業の事業継続に重要な役割を果たす企業

3. 高い技術または高い専門的知識を有する、高付加価値なサービス等を提供するなど、経済活力の維持を図るために重要な役割を果たす企業

4. 生活に密着したサービス等を提供するなど、国民が基本的な生活を行う上で重要な役割を果たす企業

(4)同額以上の他行協調支援を受けるもの

●貸付限度額:限度なし

●貸付期間:5年1ヶ月以上

●返済方法:期限一括返済(原則期限前弁済不可)

●担保・保証人:無担保・無保証

●適用利率:業績に応じて以下のように毎年見直し

| 税引後当期純利益額 | 適用利率(商工中金所定利率) |

| 0円以上 | 2.4%程度~ |

| 0円未満 | 0.5%~1.0%程度 |

商工中金の国・地方公共団体の施策に基づく融資

商工中金では突発的な災害や金融機関の破綻・再編などで影響を受けた中小企業を対象に相談窓口を設け、中小企業のセーフティネットとなるべく国などの施策に基づいた融資を行っています。

先ほどもご紹介した新型コロナウイルスに対応するローンはもちろんのこと、熊本地震、東日本大震災に関するものは全店舗に危機対応特別相談窓口が設置され、相談を受け付けています。

その他の地震、台風、大雨などの災害に関連する融資についても、影響を受けたエリア内の支店などが対応を行っています。

災害復旧資金

災害復旧資金は、地震などで事業所や生産設備、在庫などに被害を受けた事業者(直接被害者)や、直接被害者と相応の取引があったために売上が減少したなどの影響を受けた事業者(間接被害者)を対象にした危機対応融資です。

東日本大震災や熊本地震の被災者に対しては、最長20年(据置期間最長5年)、最高20億円までの大型融資も可能です。

セーフティネット資金

・売上や利益が減少したり取引条件が悪化した

・金融機関との取引状況が変化した

・取引企業が倒産した

・災害などに遭った

などの理由で資金繰りに困難をきたしている方を対象にした融資。主なものとしては、

【経営環境変化対応資金】

原材料やエネルギーコストの変化などにより一時的に売上が減少している企業を対象とした融資。

【金融環境変化対応資金】

金融機関との取引状況が変化したことで一時的に資金繰りがうまく行かなくなっている企業を対象とした融資。

【取引企業倒産対応資金】

取引先が倒産した影響を受けて経営に困難をきたしている企業を対象とした融資。

などがあります。

創業・新事業進出支援(イノベーション21)

今後新たな成長が見込める事業の創造・再編に取り組む企業や、新規性のある産業の振興促進のために行われる融資です。新事業育成資金、IT活用促進資金、雇用促進資金、企業立地促進資金、再チャレンジ支援貸付などがこれにあたります。

【新事業育成資金】

技術的な水準が高い、または特徴的、新規性があると認められる企業に対して支援される融資。

【IT活用促進資金】

情報発信や業務効率化などに必要となるIT環境を構築、改善するため、情報化投資を行おうとする業者に対して行われる融資。

【雇用促進資金】

事業を拡大したり雇用を増やすために資金が必要な業者に対して行われる融資。

【企業立地促進資金】

新設、移転、増設などによって一定以上の新規雇用が見込める企業に対して行われる融資。

【再チャレンジ支援貸付】

以前廃業の経験があり、再度事業にチャレンジしようとする方を対象とした融資。破産の経験などがあると通常は審査に通りにくくなりますが、こちらの貸付なら審査上不利になりません。

海外展開資金

海外進出に必要となる資金を融資するもの。現地法人設立出資金、海外工場設立のために必要となる設備資金などを融資します。

商工中金には金銭的支援だけでなく、投資環境等の情報提供や貿易取引のサポートも並行して行っています。これらを総合した支援制度のことを「海外展開支援(オーバーシーズ21)」とも呼んでいます。

新事業活動促進資金

「経営革新計画」「新連携計画」「農商工等連携事業計画」「地域産業資源活用事業計画」「地域産業資源活用支援事業計画」「経営力向上計画」の認定を受けるなど、一定の基準を満たした方に対し、当該事業を行うために必要となる資金を融資するものです。

ものづくり支援資金

「中小企業のものづくり基盤技術の高度化に関する法律」の認定を受けた中小企業、小規模事業者に対して、技術の高度化、研究開発、その事業化などにかかる資金を融資するものです。

商工中金の組織化、組合共同事業支援のための融資

商工中金では中小企業の組織化や組合共同事業を支援する融資も行っています。

【協業化・共同化融資】

中小企業の組織化をサポートする融資制度です。例えば中小企業で共同して実施する工場、店舗、貨物自動車および倉庫などの集団化や、商店街の近代化などといった高度化事業に対して融資を行います。

【中央会推薦貸付】

商工中金と都道府県中小企業団体中央会の共通支援テーマ(新設組合支援、ものづくり支援、地域資源活用支援、農商工連携、女性の社会進出・少子化対策支援、環境対策支援、BCP支援)に取り組む組合、組合員のうち、都道府県中小企業団体中央会から推薦を受けた方が受けられる融資。

【組合特別貸付】

組合員や組合を通じて借り入れする中小企業の方に対する融資。「年末・盆対策組合特別貸付」「年度末対策組合特別貸付」などがあります。

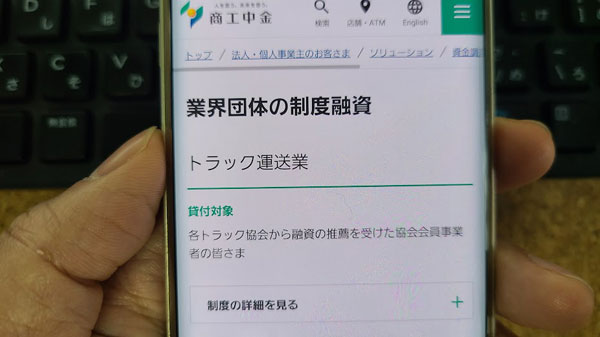

商工中金の業界団体の融資

商工中金では業界団体が行っている預託制度に基づいた融資も扱っています。業界団体の融資には次のようなものがあります。いずれも設備の購入や維持、運転資金等に利用することができます。

【トラック近代化基金融資】

各トラック協会から融資の推薦を受けたトラック運送業者が受けられる融資。

【通運事業近代化基金融資】

公益社団法人全国通運連盟から融資の推薦を受けた通運事業者が受けられる融資。

【バス事業に係る融資斡旋及び利子補給事業】

日本バス協会から融資の斡旋を受けたバス事業が受けられる融資です。

【自動車整備業エコ・ローン】

日本自動車整備商工組合連合会会員組合の組合員となる自動車整備業者が受けられる融資。こちらは省エネ、CO2削減効果が見込まれる設備資金に対して利用が可能です。

【造船関係事業資金】

日本財団が指定する造船関係団体に加入している造船関係事業者が受けられる融資。

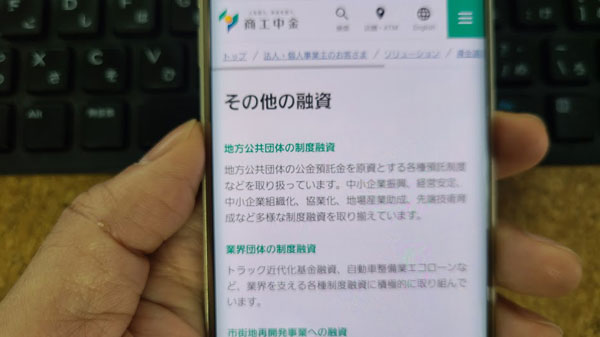

商工中金のその他の融資

【地方公共団体の制度融資】

中小企業振興、経営安定、中小企業組織化、協業化、地場産業助成、先端技術育成などを目的とした、地方公共団体の公金預託金を原資とする各種預託制度も取り扱っています。

【市街地再開発事業への融資】

市街地再開発組合とその構成員および市街地再開発事業に参加する中小企業に対する融資。中小企業の店舗の近代化・合理化の推進を目的としています。

【受託代理貸付】

公庫・機構などからの委託による融資。一般の事業資金のほか、高度化事業資金や特定事業者が融資対象となっています。

【委託代理貸付】

全国127の信用組合などを代理店とした、商工中金の融資。事業経営に必要となる長期資金(設備資金、長期運転資金)として利用することができます。

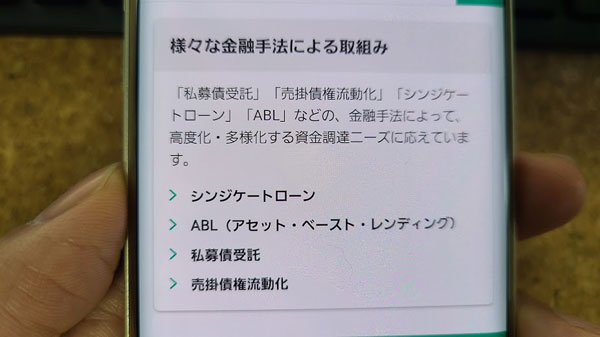

商工中金の資金調達へのサポート

商工中金ではその他の資金調達の方法として、シンジケートローン、ABL(アセット・ベースト・レンディング)、私募債受託、売掛債権流動化、投資事業組合なども行っています。このうちシンジケートローンとABLについて簡単にご紹介しておきましょう。

【シンジケートローン】

商工中金は複数の金融機関が連携して利用者に融資を行う「シンジケートローン」の取りまとめ役(アレンジャー兼エージェント)も行っています。

シンジケートローンであれば、借入先が複数であっても交渉や事務処理を一本化できるうえ、各金融機関との取引条件を統一することができます。また高額の融資をスムーズに受けられるメリットもあります。

【ABL(アセット・ベースト・レンディング)】

ABL(アセット・ベースト・レンディング)とは在庫や売掛債権などといった流動資産を担保に融資を受けられるというもので、アメリカなどでは非常にポピュラーな融資システムで、近年日本でも少しずつ広まっている商品です。

高額融資を受ける際には通常、不動産担保が求められますが、中小企業では担保にできる不動産を用意できないケースも少なくありません。その点ABLであれば融資を受けられる可能性が広がる、というわけですね。

商工中金での融資の手続き

商工中金で融資を受けるための流れは概ね次のとおりです。

2. 相談用、提出用の資料を準備する

3. 商工中金の窓口で面談する

4. 申込(必要資料提出)

5. 審査

6. (可決の場合)契約手続き

7. 振込融資

商工中金に相談予約

新規の借り入れなら電話予約は必須ですので、まずは最寄りの商工中金の本店または支店に、相談のための予約を行ってください。受付時間は営業日(平日)の9:00~17:00となっています。

商工中金はどの都道府県にも必ず1店舗以上設置されていますが、どの店舗を利用したら良いのかわからない場合には、お客様サービスセンター(0120-079-366)まで問い合わせてください。

新型コロナ感染症特別貸付の相談予約

新型コロナ感染症特別貸付を希望する方に対しては、専用のコールセンター(0120-542-711)が設けられています。こちらは上記の営業日のほか、土曜日の9:00~15:00にも電話を受け付けています。

なお岩手県、宮城県、秋田県、群馬県、富山県、三重県、島根県、岡山県、徳島県、香川県、高知県、佐賀県、鹿児島県の店舗での相談を希望する方は、公式サイトでWEB予約することもできます。

商工中金に提出する書類を準備

商工中金の窓口での面談にあたって、現状を説明するための資料を持っていくと相談がスムーズになります。

商工中金では会社案内、決算書などの持ち込みを勧めていますので、最低でもこの2つは必ず準備しておきましょう。

また、実際に商工中金に申し込みを行うとなった場合には以下の書類の提出が必要になります。

会社案内、決算書3期分、商業登記簿謄本、見積書(設備資金の場合)、事業計画書

※利用する融資制度によってはこれら以外の資料を求められることもあります。

商工中金の面談

商工中金の面談は通常、複数回にわたって行われ、その間に資金の使い途などを詳しく訊かれることになります。

商工中金は担当者制になっており、ひとりのスタッフが専属という形で窓口対応します。担当者に経営状況をより良く理解してもらい、希望に近い有利な条件で融資が受けられるよう、現状や事業見通しなどをしっかりと説明してください。

※商工中金のローンは(新型コロナ関連の融資を除き)融資の期間や担保状況などによって金利が変わってきます。このあたりのことも担当者としっかり話し合っておきましょう。

商工中金に借入申込~審査

必要書類を揃え、申込書を提出すると、商工中金によって審査が行われます(利用する融資制度によっては他の機関による審査が必要になることがあります)。

審査の過程で、商工中金から新たに質問を受けたり、補足資料の提出を求められたりすることもあります。

商工中金の審査が終わると融資の可否や融資条件が伝えられます。

商工中金と契約手続き

融資が決まった場合は各種契約手続きを進めます。融資や返済は商工中金の預金口座を介して行われるので、もし口座を持っていない場合には併せて開設手続きも行うことになります。

また、商工中金の各ローンは中小企業団体(商工中金株主団体)に加入していなければ利用することができません。この時点で未加入の場合には、いずれかの組合に加入手続きを取りましょう。

※組合への加入についても商工中金で相談に乗ってもらえます。

商工中金の審査は厳しい?

低金利で高額の貸付を行っているとあって、とても人気の高い商工中金のローンですが、気になるのはやはり審査の難易度です。

商工中金の審査は厳しいものなのでしょうか?

商工中金に限らずローンなどの審査基準は明らかになっていませんが、商工中金は政府系の金融機関であり、中小企業の経営を支援するために設立されたという経緯があることから、基本的に審査はそれほど厳しいものではないと考えられます。

しかし同じ政府系の金融機関、日本政策金融公庫に比べて「民」の色合いが濃くなっている分、審査がしっかりと行われることは間違いありません。

⇒国(公的機関)からお金借りる!貸付制度まとめ【無利子or超低金利】

例えば「一般的な融資」の場合、提出を求められる書類の中に3期分の決算書が含まれています。提出書類から、直近の収支状況はどのようになっているのか、どの程度の返済能力があるのかは厳しくチェックされます。

また、決算書が3期分必要であるということは、事業をスタートしてから少なくとも3年間が経過している企業を対象にしていると受け取れます。

何年以上の経営実績、などといった申込要件は設定されていませんが、企業が立ち上げられたばかりだと、それが原因となって審査落ちする可能性もあるのです。

多彩なローンから選択可能

このように「一般的な融資」に申し込むのであればそれなりの経営実績を必要とされますが、多種多様なローンを扱っているのが商工中金の良いところ。

設立されて間もない場合や何らかの事情で再スタートを切ったような企業に向けた別の種類のローンも用意されています。

「一般的な融資」に申し込むのは難しそうでも、それ以外に条件の合うローンが見つかるかもしれません。このあたりを含め、担当者としっかり話し合ってみてください。

担当者との信頼関係も鍵に

融資の手続きの項でも少しご紹介しましたが、商工中金ではひとり(一企業)の利用者に対しひとりの担当者がつき、話を進めていきます。

商工中金のローンは非常に柔軟性が高く、審査も人の手によって行われます。そのため、担当者と何度も面談を重ねる過程で企業の様子がどのように伝わるのかが、審査の合否や融資条件を決定づける大きな要素になります。

何か特別な事情がある場合にはそれを考慮したプランを提案してもらえるでしょうし、極端なことを言えば、提出した会社内容や事業計画書の書き方ひとつで融資を受けられる金額や金利が変わってくるといったこともあり得るわけです。

借入額が大きければ大きいほど、ほんの少しの融資条件の違いでも、返済時には大きな差となって表れる可能性が高くなります。

ぜひ商工中金の担当者と良好な信頼関係を構築して、良い審査結果につなげてください。

日本政策金融公庫と商工中金の比較

中小企業が融資を受けようとする際によく比較される政府系の金融機関として、日本政策金融公庫(日本公庫)があります。

商工中金と日本政策金融公庫とはどのような点に違いがあり、どちらがより融資を受けやすいのでしょうか。

日本政策金融公庫は政府が100%出資している財務省所管の金融機関で、沖縄県を除く46の都道府県に152店舗を展開しています(沖縄県には沖縄振興開発金融公庫が存在しているため)。このほか、バンコクと上海には海外駐在員事務所が設置されています。

日本政策金融公庫の業務内容は

・経営課題に応じたコンサルティング、財務診断、情報提供

・全国を網羅するネットワーク力を活かした商談会、マッチング、関係団体との連携による支援

の3つ。

商工中金と同様に、新型コロナ感染症特別貸付、新型コロナ対策資本性劣後ローンや、中小企業向けのセーフティネット貸付(経営環境変化対応資金)も取り扱っています。

一方で商工中金のように預金口座や保険などといったサービスはなく、金融業務としてはローンのみの取り扱いとなります。

商工中金と日本政策金融公庫はどちらが借りやすい?

商工中金での融資にはそれなりの経営実績が求められますが、日本政策金融公庫のほうの審査はかなり緩やかなものとなっています。

例えば日本政策公庫の重点的な取り組みのひとつに創業支援が挙げられていることからもこの点は明らかで、日本政策金融公庫のほうが幅広い方にとって利用しやすいものになっていると言えるでしょう。

審査の点でも商工中金のほうがやや厳しめになっています。

商工中金の場合には状況によっては保証協会の保証が必要と判断されることもあり、その場合にはより難易度が高くなってしまいます。そのため、審査に不安がある場合には、日本政策金融公庫が勧められます。

ただし日本政策金融公庫のローンの中小企業ローンは全てが長期のもので、短期のものは扱っていません。融資の性質からも、どちらがより合っているのかをしっかり検討してみてください。

民間の銀行とはどちらが借りやすい?

民間の銀行でも企業向けのローン商品を取り扱っています。

内容は銀行によってそれぞれ特色のあるものを用意していますので、金利にしても融資金額の上限にしても多種多様です。

審査の難易度は、一般的には商工中金よりはやや高めになると考えられますが、銀行や商品によっても異なることから一概には言えないのが難しいところです。また、すでに付き合いのある銀行であれば、何らかの優遇があるケースも考えられます。

もし現時点で商工中金と全く取引がなく、他に付き合いの深い銀行があるなら、そちらの銀行のローン商品についても有力な選択肢のひとつとして捉えるべきでしょう。

商工中金で借りるメリット・デメリット

最後に、商工中金で借りるメリットやデメリットにはどんなものがあるのかをまとめてみることにしましょう。

・商工中金は政府系の金融機関なので安心感がある

・商工中金は金利が低めに設定されている

・商工中金は大型融資に対応

・商工中金は長期から短期まで幅広いニーズに対応

・据置期間(元金分の返済の猶予期間)を設定できる

・商工中金は審査が柔軟

・全都道府県に店舗があり相談やフォローの体制が充実している

【商工中金で借りるデメリット】

・申し込みのために準備しなければならない書類が多い

・中小企業団体(商工中金株主団体)に加入しなければならない(少額だが年会費などコストが発生)

このように申し込みに際して若干手間のかかるところはありますが、商品自体は好条件でメリットが大きいのが商工中金のローンの特徴だと言うことができます。

商工中金のローンは丁寧かつ柔軟なサポートでも定評がありますので、まずは最寄りの店舗にてじっくりと相談してみてください。

※個人事業主、中小企業の経営者は宜しければ以下もご覧ください。

このサイトの監修者・専門家

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】