国(公的機関)から借入!貸付制度まとめ【無利子or超低金利】

生活費が足りなくて借金しなくてはならないけど、消費者金融や銀行などの金融機関のカードローンはちょっと怖い…という方の場合、「国から借入することはできないの?」と気になっている方も多いかもしれません。

同じお金借りるのでも、国(市町村など公的機関を含む)からお金を借りるのであれば高すぎる金利を取られるようなことはないですから安心感がありますよね。

結論から言うと、国から融資を受ける方法としては日本政策金融公庫からお金を借りることと、生活福祉資金貸付制度を利用することの2つが考えられます(それ以外にも生活保護を受けることなども考えられますが、やや趣旨が異なるのでここでは省きます)

ここでは国からお金を借りる具体的な方法を解説させていただきますので、参考にしてみてくださいね。

※国からお金を借りる場合は即日融資は不可能です。急いでお金を借りたい方は「お金を借りる即日融資ガイド110番」をご覧ください。

日本政策金融公庫からお金を借りる

国からお金を借りる方法としてもっともポピュラーなのは、日本政策金融公庫からお金を借りる方法です。

日本政策金融公庫というのは国が出資して設立した金融機関で、通常の金融機関(銀行など)とは違った基準(簡単にいうとややゆるい基準)で審査を行なっているという特徴があります。

また、貸付利率なども一般的な金融機関と比べると格安である場合がほとんどですので、少しでも負担の小さい形でお金を貸してもらいたいと考えている方は日本政策金融公庫から借りることを検討してみると良いでしょう。

日本政策金融公庫からお金を借りる窓口としては、国の教育ローンと事業主向けのローンが考えられます。

国の教育ローン

<教育一般貸付>

| 借入対象者 | 子供の教育資金が必要な方※世帯収入の条件があり |

| 利用例 | 大学・大学院、短大、高校、高専、専門学校、各種学校、予備校、デザイン学校 入学金、授業料、受験費用、定期券代、在学のためのアパート代、パソコン購入費など |

| 限度額 | 350万円 ※条件を満たせば450万円 |

| 金利 | 1.80%(固定金利※2022年7月現在) |

| 返済期間 | 18年 (在学期間は据置期間となります) |

| 融資までの期間 | 20日程度 |

子供の学校の受験費用や、入学費用が必要な場合には、「国の教育ローン」を活用することを検討してみると良いでしょう。

銀行などの一般的な金融機関でも同様のローン商品がありますが、国の教育ローンの貸付金利は圧倒的に低く、最長15年間の返済期間という好条件でお金を借りることができますので、銀行に相談する前に検討しておくと良いでしょう。

ただし、国の教育ローンは収入の多い世帯だと利用することができないので注意が必要です。

世帯年収の上限は子供の人数によって変動します。

例えば子供1人であれば世帯年収は790万円以内、子供2人であれば890万円以内というように決まっています。

| 子供の人数 | 世帯年収(所得)の上限 |

| 1人 | 790万円(事業所得は600万円) |

| 2人 | 890万円(事業所得は690万円) |

| 3人 | 990万円(790万円) |

| 4人 | 1,090万円(890万円) |

| 5人 | 1,190万円(990万円) |

※国の教育ローンは、奨学金との併用が可能です。奨学金について詳しくは以下をご覧ください。

事業主の人が利用できるローン

日本政策金融公庫は、中小企業経営者の方への貸付にも力を入れています。

開業してまだ間もない事業者の場合、銀行や地方銀行の貸付を申し込んでも審査が通らないケースが多いですが、日本政策金融公庫だと事業の将来性などをみながら融資の判断をしてもらうことができます。

貸付金利についても一般的な事業者ローンと比べると圧倒的に安いですので、事業がまだ安定していない事業主の方は利用を検討してみると良いでしょう。

日本政策金融公庫の事業者向け貸付は、申込者の事業内容に応じて様々なものがあります。

| 融資の種類 | お金を借りられる人 | 借入限度額 |

| 一般貸付 | 事業を営む方 | 4,800万円 |

| 新創業融資制度 | 新たに事業を始める方または事業開始後で税務申告を2期終えていない方 | 3,000万円(うち運転資金1,500万円) |

| 経営環境変化対応資金 | 一時的な売上減少など業績が悪化している方 | 4,800万円 |

| 取引企業倒産対応資金 | 取引先など関連企業の倒産で経営状態が悪い方 | 3,000万円 |

| 新規開業資金 | 新規事業を立ち上げる方・事業開始後7年以内の方 | 7,200万円(うち運転資金4,800万円) |

| 再挑戦支援資金 | 廃業歴等のある方など一定の要件に該当する方で、新規事業を立ち上げる方または事業開始後7年以内の方 | 7,200万円(うち運転資金4,800万円) |

| 新事業活動促進資金 | 経営革新計画の承認を受けた方など新事業活動に取り組む方 | 7,200万円(うち運転資金4,800万円) |

| 働き方改革推進支援資金 | 非正規雇用の処遇改善に取り組む方や従業員の長時間労働の是正に取り組む方 | 7,200万円(うち運転資金4,800万円) |

| ソーシャルビジネス支援資金 | 社会的課題の解決を目的とする事業を営む方 | 7,200万円(うち運転資金4,800万円) |

※などなど、まだまだ貸し付けの種類はたくさんあります。詳しくはこちらをご覧ください。

特に開業して1期目~2期目までの事業者の方は融資条件のハードルが低い「新創業融資制度」がおすすめです。

通常の貸付(普通貸付といいます)であれば自己資金として融資申し込み金額の3分の1程度が必要になりますが、新創業融資の場合は10分の1の自己資金でOKとされます。

手元の貯金は少ないけれど、有望な事業に取り組んでいて資金を調達したいと考えている事業者の方は、日本政策金融公庫の新創業融資を選択するメリットは非常に大きいと言えるでしょう。

※国からお金を借りる場合は即日融資は不可です。急いで事業資金を借りたい方はカードローンがお勧めです。

その他、個人事業主がお金を借りる方法は以下をご覧ください。

新型コロナウイルスの影響で収入が減って生活費を借りたい方

※緊急小口資金 及び 総合支援資金は令和4年9月30日で終了となりました。

新型コロナウイルス感染症の影響で収入が減ってしまい、生活費が足りない方向けに、厚生労働省では、「生活福祉資金の特例貸付」「住居確保給付金」の特設サイトを用意しています。

新型コロナウイルスの影響で、仕事が休業・失業になってしまい、生活資金が足りない方は「緊急小口資金(緊急で一時的な生活費の借入)」「総合支援資金(生活再建までの一定期間の生活費の借入)」を利用してお金を用意することができます。

「生活福祉資金の特例貸付」については、コールセンターが設置していますので、宜しければ相談してみてください。

0120-46-1999

9:00~21:00(土日・祝日含む)

また、新型コロナウイルスの影響で離職・廃業から2年以内の方、収入が激減して離職・廃業と同程度の状態の方で「住むところを失う可能性がある方」は、「住居確保給付金」が利用できる可能性があります。

「住居確保給付金」もコールセンターが用意されて今うので、該当する方は相談してみてください。

0120-23-5572

9:00~21:00(土日・祝日含む)

国からお金借りる「生活福祉資金貸付制度」

より低所得者向けの貸付制度としては生活福祉資金貸付制度があります。

消費者金融などでは一定額以上の収入があることが貸付条件になっていますので、失業中の方や病気療養中の方などの場合は利用できない場合が多いのです。

そのような場合には生活福祉資金貸付制度を利用することも検討してみると良いでしょう。

所得者世帯:必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度)

障害者世帯:身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者等の属する世帯

高齢者世帯:65歳以上の高齢者の属する世帯

生活福祉資金貸付制度は都道府県の社会福祉協議会という組織が運営している貸付制度で、申し込み窓口は市区町村の社会福祉協議会です(市役所の近くに建物があることが多いです)

生活福祉資金貸付制度は、利用の目的ごとに大きく分けて①総合支援資金、②福祉資金、③教育支援資金、④不動産担保生活資金の4つがあります。

①総合支援資金

| 貸付の種類 | 借入限度額 |

| 生活支援費 | 二人以上:月20万円以内 単身:月15万円以内 |

| 住宅入居費 | 40万円以内 |

| 一時生活再建費 | 60万円以内 |

総合支援資金は、失業等によって一時的に収入が激減してしまったという場合や、急な転居などが必要だけれど敷金や礼金を準備できないというような場合に利用できる制度です。

また、消費者金融などから借りたお金を返せなくなった場合には弁護士などの専門家に依頼して「債務整理」という方法を使うことが考えられますが、その際に必要になる費用を立て替えてもらうなどの用途でも利用できます。

②福祉資金

| 貸付の種類 | 借入限度額 |

| 福祉費緊急 | 580万円以内 |

| 小口融資 | 10万円以内 |

福祉資金は、主に怪我や病気などによって生活費を捻出できない人が利用できる貸付制度です。

お金の用途としては介護や福祉用品の購入費用とすることや、災害があった時などに生活を立て直すために必要なお金として使用することが考えられます(この場合は福祉資金のうちの「緊急小口資金」という区分になります)

生活福祉資金などをはじめとした公的機関からの融資は、消費者金融等から借りるのと異なり、お金が手に入るまでに1ヶ月程度と長い日数が必要となるデメリットがあります。

しかし緊急小口資金は別で、手続きから1週間ほどで融資をしてもらえるのです。

緊急小口資金は「緊急かつ一時的に生計の維持が困難となった場合に貸し付ける少額の費用」と定義づけられています。

上限は10万円ですので十分な金額ではないかもしれませんが、保証人不要、完全無利息で最長14ヶ月の間お金を借りられます。使い途はあくまでも生活費に限られますが、困っている方はぜひ相談してみましょう。

<参考>お金借りる!おすすめ方法一覧 今すぐ即日でお金が必要な方へ

③教育支援資金

| 貸付の種類 | 借入限度額 |

| 教育支援費 | <高校>月3.5万円以内、<高専>月6万円以内、<短大>月6万円以内、<大学>月6.5万円以内、※特に必要と認める場合は各上限額の1.5倍まで貸付可能 |

| 就学支度費 | 50万円以内 |

子供が高校や大学に通うために必要な学費を捻出することができないという場合には、教育支援資金を利用することができます。

高校や大学に通うためには入学金の他に半期ごとに授業料が必要になりますが、期限までにお金を払えない場合には入学試験の合格が取り消されてしまうこともありますので早めに対策を考えておかなくてはなりません。

④不動産担保生活資金

| 貸付の種類 | 借入限度額 |

| 不動産担保型生活資金 | 土地の評価額の70%程度 月30万円以内 |

| 要保護世帯向け不動産担保型生活資金 | 土地及び建物の評価額の70%程度 (集合住宅の場合は50%)、 生活扶助額の1.5倍以内 |

自己所有となっている不動産(建物や土地のこと)がある場合には、この不動産を担保にして生活資金を借りるという方法が考えられます。

銀行などでも不動産を担保としてお金を貸してくれることはありますが、仕事をしていることが条件となるのが普通ですから、失業中という方はこの不動産担保生活資金の利用を検討してみると良いでしょう。

不動産担保生活資金には低所得者むけの制度の他に、生活保護を受けている方向けの制度もあります(この場合「要保護世帯向け不動産担保生活資金」という区分になります)

別のローンからの借り換えは不可

注意点としては、生活福祉資金貸付制度はすでに消費者金融などからお金を借りている人が「生活福祉資金貸付制度の方が利息が安いからこっちに借り替えよう」といったような目的で借りることはできない点です。

そのため、現在自分の収入だけでは返せる見込みのない借金を負っているような場合には、上でも説明させていただいた債務整理を行うことを前提に考えてみる必要があります。

債務整理を行うために必要な資金については生活福祉資金貸付制度から立替えてもらうことは可能です。

※生活福祉資金貸付制度について詳しくは以下をご覧ください。

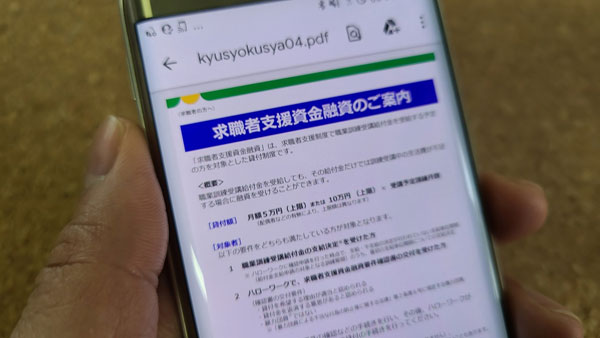

国からお金借りる「求職者支援資金融資制度」

求職者支援資金融資制度は、「職業訓練受講給付金」を受け取る予定の方を対象にした融資制度です。

職業訓練受講給付金を受け取っても、その給付金だけでは生活費がどうしても足りない場合に借りることができます。

職業訓練受講給付金の貸付額は以下になります。

| 対象者 | 貸付額 |

| 同居または生計を一にする別居の配偶者、子または父母のいずれかがいる場合 | 月額10万円(上限 × 受講予定訓練月数(最大12) |

| 上記以外(単身者など) | 月額 5万円(上限)× 受講予定訓練月数(最大12) |

| 借り方 | 口座に一括振込 |

| 担保人・保証人 | 不要 |

| 貸付利率 | 年3.0% (信用保証料0.5%を含む) |

| 返済方法 | 労働金庫の口座から自動引き落とし |

職業訓練受講給付金で借り入れを申し込みたい方は、ハローワークに確認申請を行ってください。

国からお金借りる「母子父子福祉資金」

母子父子福祉資金は、母子家庭のママ、父子家庭のパパがお金を借りられる制度です。管轄は厚生労働省、各地域の相談先は地方公共団体の福祉窓口になります。

保証人がいれば、無利息でお金を借りられるので、シングルマザー、シングルファザーの方は、銀行や消費者金融を利用する前に必ずチェックしてください。

母子父子福祉資金で借りたお金の使い道はカードローンのように自由ではなく、以下のように決まっています。

| お金の使い道 | 借入対象者 | 借入限度額 | 利息 |

| 事業開始資金 | 母子家庭の母 父子家庭の父 母子・父子福祉団体 寡婦 |

3,140,000円 ※団体4,710,000円 |

無利子(保証人有) 年1.0%保証人無) |

| 事業継続資金 | 母子家庭の母 父子家庭の父 母子・父子福祉団体 寡婦 |

1,570,000円 ※団体1,570,000円 |

無利子(保証人有) 年1.0%保証人無) |

| 修学資金 | 母子家庭の母が扶養する児童 父子家庭の父が扶養する児童 父母のない児童 寡婦が扶養する子 |

月額52,500円~183,000円 | 無利子 |

| 技能習得資金 | 母子家庭の母 父子家庭の父 寡婦 |

一般:月額68,000円 特別:一括816,000円 運転免許:460,000円 |

無利子(保証人有) 年1.0%保証人無) |

| 修業資金 | 母子家庭の母が扶養する児童 父子家庭の父が扶養する児童 父母のない児童 寡婦が扶養する子 |

月額68,000円 特別460,000円 | ※修学資金と同様 |

| 就職支度資金 | 母子家庭の母又は児童 父子家庭の父又は児童 父母のない児童 寡婦 |

一般100,000円 特別330,000円 | 無利子(保証人有) 年1.0%保証人無) |

| 医療介護資金 | 母子家庭の母又は児童(介護の場合は児童を除く) 父子家庭の父又は児童(介護の場合は児童を除く) 寡婦 |

医療:340,000円 特別:480,000円 介護:500,000円 |

無利子(保証人有) 年1.0%保証人無) |

| 生活資金 | 母子家庭の母 父子家庭の父又は児童 寡婦 |

一般:月額103,000円 技能:月額141,000円 |

無利子(保証人有) 年1.0%保証人無) |

| 住宅資金 | 母子家庭の母 父子家庭の父 寡婦 |

1,500,000円 特別:2,000,000円 |

無利子(保証人有) 年1.0%保証人無) |

| 転宅資金 | 母子家庭の母 父子家庭の父 寡婦 |

260,000円 | 無利子(保証人有) 年1.0%保証人無) |

| 就学支度資金 | 母子家庭の母が扶養する児童 父子家庭の父が扶養する児童 父母のない児童 寡婦が扶養する子 |

小学校64,300円、中学校81,000円、国公立高校等160,000円、修業施設282,000円、私立高校等420,000円、国公立大学・短大等420,000円、私立大学・短大等590,000円 | ※修学資金と同様 |

| 結婚資金 | 母子家庭の母 父子家庭の父 寡婦 |

300,000円 | 無利子(保証人有) 年1.0%保証人無) |

国からお金借りる「年金担保融資制度」

年金を担保にお金を借りる方法は2種類あります。独立行政法人 福祉医療機構の「年金担保貸付事業・労災年金担保貸付事業」 と日本政策金融公庫の「恩給・共済年金担保融資」です。

独立行政法人 福祉医療機構の「年金担保貸付事業・労災年金担保貸付事業」

福祉医療機構提供する年金を担保にした貸付制度ですが、この貸付制度は令和4年3月末で終了しました。

令和4年3月末で新規の貸し付けは終了しましたが、返済は繰り上げ返済する必要はありませんので、ご安心ください。

年金担保貸付については、令和4年3月末で申込受付を終了しました -WAM-

| 限度額 | (1)10万円~200万円の範囲内(ただし資金使途が「生活必需物品の購入」の場合は、10万円~80万円の範囲内) (2)受給している年金の0.8倍以内(年額。所得税額に相当する額を除く) (3)1回あたりの定額返済額の15倍以内 |

| 利息 | 年金担保融資:2.8% 労災年金担保融資:2.1% |

| 借入対象者 | 国民年金・厚生年金保険年金証書 国民年金証書 厚生年金保険年金証書 船員保険年金証書 のいずれかをお持ちで、現在受給中の方 |

なお、借りたお金の使い道は「保健・医療」「介護・福祉」「住宅改修等」「教育」「冠婚葬祭」「事業維持」「債務等の一括整理」「生活必需物品の購入」に限定されています。

日本政策金融公庫の「恩給・共済年金担保融資」

国の教育ローンを提供している「日本政策金融公庫」が提供している年金を担保にした貸付制度が「恩給・共済年金担保融資」です。

| 限度額 | 250万円※担保になる年金年額の3年分以内 |

| 利息 | 年年0.42%※2022年7月現在 |

| 借りたお金の使い道 | 住宅購入資金・事業資金など |

「恩給・共済年金担保融資」でお金を借りられる方の条件は、恩給、災害補償年金、共済年金、共済組合が支給する厚生年金を受けている、いずれかの人に限られます。

国民年金受給者などは、上で説明した福祉医療機構「年金担保貸付事業・労災年金担保貸付事業」を利用してお金を借りてください。

国からお金借りる「女性福祉資金」

女性福祉資金は配偶者のいない女性がお金を借りられる制度で、地域によって借り入れ条件は変わってきます。ここでは東京都の女性福祉資金について解説します。

| 借入対象者 | ▼親・子・兄弟姉妹などを扶養している方(所得制限なし) ▼年所得が2,036,000円以下で、かつて母子家庭の母として20歳未満の子を扶養したことがある方または婚姻歴のある40歳以上の方。 |

| 借りたお金の使い道 | 事業開始資金、事業継続資金、技能習得資金、就職支度資金、医療介護資金、生活資金、住宅資金、転宅資金、結婚資金、修学資金、修学支度資金 |

| 必要書類 | 貸付申請書、戸籍謄本、住民票の写し、印鑑証明書、生活費収支仕訳、等 |

| 利子 | 無利子 |

| 保証人 | 女性が借受者の場合、子が連帯借主になります。女性の収入状況によって保証人が必要な場合あり。 |

臨時特例つなぎ資金貸付制度

臨時特例つなぎ資金貸付制度は住居も仕事もない方を対象とした、都道府県社会福祉協議会が主体となって行っている貸付です。

臨時特例つなぎ資金の貸付を受けるには次の条件に合致している必要があります。

住居のない離職者であって、次のいずれの条件にも該当する方

(1)離職者を支援する公的給付制度(失業等給付、住宅手当等)又は公的貸付制度(就職安定資金融資等)の申請を受理されており、かつ当該給付等の開始までの生活に困窮していること

(2)貸付けを受けようとする方の名義の金融機関の口座を有していること

※引用先:臨時特例つなぎ資金貸付制度(厚生労働省)

貸付金額の上限は10万円で、無利子で借りられます。連帯保証人は不要です。

申し込みは公的給付制度または公的貸付制度を申請する際に、各制度の窓口にて受けています。

各都道府県から借りる「看護師等修学資金」

看護師等養成施設等に在学して、将来で看護業務に就く意思がある方を対象に就学資金を貸付する制度です。

| 借りられる人の条件 | 保健師、助産師、看護師・准看護師の養成施設又は大学院修士課程に在学している人で、経済的理由で修学が困難な方。 |

看護師等修学資金の貸与の種別は以下になります。

| 貸与種別 | 養成施設等 | 貸与月額 | 貸与期間 (最大) |

|

| 課程 | 設置主体 | |||

| 第一種 | 保健師 助産師 看護師 |

国公立 | 32,000円 | 正規の修業年限 |

| その他 | 36,000円 | |||

| 准看護師 | 21,000円 | |||

| 大学院修士課程 | 83,000円 | |||

| 第二種 | 対象となる全ての課程・設置主体 | 25,000円 | ||

看護師等修学資金の利子は無利子で、第一種貸与のみ返還の免除があります。

返還の免除、つまり返済しなくてもよくなる条件は、学校を卒業した年に免許を取得し、すぐに指定施設に就職、そして5年間看護業務に従事することです。

経済的理由で、看護師等を目指すのをあきらめたくない方は、看護師等修学資金の借り入れを検討してみてください。

国からお金を借りる方法「まとめ」

以上、生活費や学費、事業資金等がどうしても足りない時に、国からお金を借りる方法について解説させていただきました。

消費者金融などからお金を借りるためには毎月一定額以上の収入があることや職業についていることが必須になりますので、現在失業中…という方は国からお金を借りることを検討してみる価値はありますよ。

なお、国からお金を借りる場合は、カードローンのように即日でお金を借りられることはまずありません。

急いでお金を借りる必要がある方は、以下の消費者金融のカードローンをご利用ください。

30日間無利息でお金を借りられる消費者金融もあります。

国からお金を借りるのは時間もかかりますし、必要な書類を揃えるのも大変なので、いつごろお金が必要になるのか?を事前に確認した上で、きちんとスケジュールを組んで申し込みをすることが大切です。

国からお金を借りる場合には資金の使い道や生活状況についてかなり立ち入った質問をされるケースもありますので、申し込み前にしっかりと準備をしておくようにしましょう。

※公務員の方がお金を借りる方法は以下をご覧ください。