プロミス 借り方・審査申込の流れ・自動契約機(無人機)使い方

大手消費者金融のプロミスは、最短3分融資、30日間無利息サービス、最短10秒振込、即日融資、WEB完結、カードレス、アプリを使ったスマホATMなどの充実したサービスを提供しています。

ここでは、プロミスのカードローン「フリーキャッシング」の審査申し込み方法、借り方、返済方法、30日間無利息サービス、融資(審査)スピード、自動契約機の使い方、審査難易度、必要書類などを詳しく解説します。

- プロミス フリーキャッシングの特徴

- プロミスの借り方

- プロミスの返済方法

- プロミスの審査申し込み方法・契約手続きの流れ

- プロミス自動契約機(無人契約機)の使い方・ポイント

- プロミスを利用するメリット・デメリット

- プロミスのレディースキャッシング

- プロミスで借り換え!貸金業法に基づくおまとめローンについて

- プロミスのアプリローンとは

- プロミスへの支払いが遅れるときの対処法や延滞金、差し押さえまでの流れ

- プロミスの利用限度額や増額審査について

- プロミスは総量規制の対象なので専業主婦・無職は借入不可

- 引越など住所変更があったらプロミスに届け出は必要?書類は?

- プロミスから借入があると住宅ローンの審査が不利に?

- プロミスの解約方法・退会手続方法

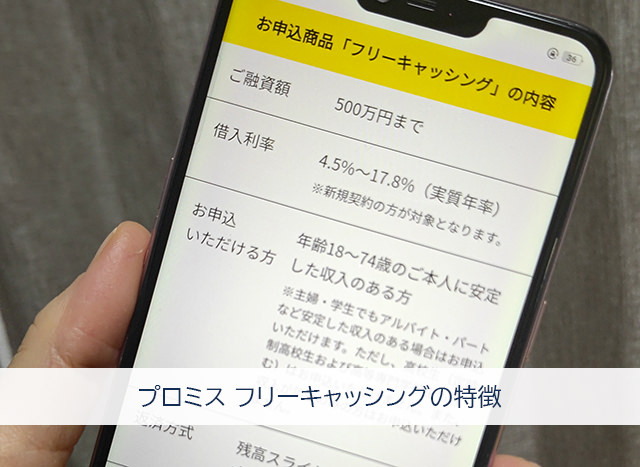

プロミス フリーキャッシングの特徴

▼プロミスフリーキャッシングの商品概要

| 職場への在籍確認の電話 | 原則なし |

| 無利息サービス | 初回借入日の翌日から30日間 |

| 融資スピード | 審査時間最短3分。即日融資可能 |

| 金利(実質年率) | 4.5%~17.8%(大手で1番低金利) |

| 限度額 | 最大500万円 |

| 貸付対象者 | 年齢18~74歳のご本人に安定した収入のある方。 ※主婦・学生でもアルバイト・パートなどで安定した収入があれば申し込み可能。 ただし高校生(定時制高校生および高等専門学校生も含む)は不可となります。収入が年金のみの方も不可となります。 |

| 借入方法 | ・インターネット振込 ・スマホATM ・コンビニ・提携ATM ・プロミスATM ・プロミスコール(電話) |

| 返済方法 | ・インターネット返済 ・口座振替 ・スマホATM ・コンビニ・提携ATM ・プロミスATM ・銀行振込 |

| 担保・連帯保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・収入証明書類(必要な場合のみ) |

| 遅延損害金(実質年率) | 20.0% |

※最短3分審査(融資)・即日融資について:申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

↑↑↑

スマホ・PCから24時間365日申込み可

即日融資可能!最短3分!プロミスのスピード融資

プロミスの融資スピードは業界TOPクラスの「最短3分融資」です!

申し込みの曜日や時間帯、審査の混み具合などによっては時間がかかることもあるのですが、プロミスに申し込んでから3分後には審査が終了してお金を借りることができるかも?と考えるとすごいことですよ!

カードローンのスピード化もついにここまできたか・・・という感じです。

プロミスは申し込み方法も借入方法も豊富なので、急いでいる方、即日融資を希望する方におすすめです。

↑↑↑

スマホ・PCから24時間365日申込み可

⇒プロミス即日融資 何時までに申し込めばOK ?土日祝日でも当日借入可

※最短3分審査(融資)・即日融資について:申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

プロミスの無利息期間サービス

無利息期間サービスは一定期間利息が発生しないサービスで、主に大手消費者金融が行なっていて、その期間中は利息がかかりません。

プロミスも初めて利用する方は30日間無利息になります。

▼大手消費者金融の無利息サービス

| 消費者金融 | 無利息期間サービスの内容 |

| プロミス | 初回借入日の翌日から30日間無利息 |

| アコム | 契約日の翌日から30日間無利息 |

| アイフル | 契約日の翌日から30日間無利息 |

| レイク | ・契約日の翌日から60日間無利息(Web申し込み限定) または ・借入金のうち5万円が契約日の翌日から180日間無利息 |

無利息となる期間はアコム、アイフルと同じですが、他の消費者金融が「契約日の翌日」からとなっていることに対して、プロミスだけが「初回借入日の翌日」から無利息期間が始まるようになっています。

たとえばアコムの場合、即日融資で借りるなら全く問題なしですが、契約をして30日間お金を借りなかったら、貴重な無利息期間を1日も使えずにサービスが終了してしまいます。

プロミスはお金を借りるまで無利息期間サービスがスタートすることはありませんので、「来月、結婚式のご祝儀を用意しないといけないから早めに契約しておきたい」「旅行に備えてお金を借りる準備だけ早めにしておきたい」など、即日融資で借りる予定がない方も30日間無利息を有効的に活用できるのです。

即日融資では借りないけど、無利息期間サービスはしっかり活用したい方には断然プロミスをおすすめします。

↑↑↑

スマホ・PCから24時間365日申込み可

プロミスのWEB完結は郵送物なし!家族にバレずに借りられる

「カードローンを利用したいけど、自宅に消費者金融から郵送物が送られてくると困る」と考えている方は非常に多いです。

消費者金融からの郵送物は家族や同居している彼氏・彼女にお金を借りていることがバレてしまう大きな要因になるので、できれば避けたいと考えるのは当然のことです。

プロミスから送られてくる可能性がある郵送物には、

・契約に関する書類、ローンカード

・キャンペーンや増額に関するDM

・利用明細

・督促状

があります。

契約に関する書類とローンカードの郵送を避ける方法は2つあります。

ひとつはWEB完結で申し込むこと。

WEB完結は、申し込み、必要書類の提出、契約手続きなどの申し込みに関する手続きが全てオンラインでできるサービスです。

プロミスのWEB完結はローンカードの発行もありませんので、契約書類とローンカードが郵送されてくることもないのです。

WEB完結は、プロミスからの郵送物を避けたい方とローンカードの発行が不要な方にはとてもおすすめの申し込み方法です。

郵便物をナシにするもうひとつの方法は、自動契約機で契約手続きをすることなのですが、こちらについては後半の「プロミス自動契約機の使い方・ポイント」で詳しく解説します。

プロミスからのDMと利用明細も不要な場合は止めることができます。

ただ、唯一避けられないが延滞発生時の督促状です。督促状は返済期日を過ぎても返済が確認できない時に送られてくる書類です。

督促状が送られてこないようにする方法は、「プロミスへの返済を延滞しないこと」しかありませんので、くれぐれも気をつけましょう。

↑↑↑

スマホ・PCから24時間365日申込み可

⇒プロミスのWEB完結申込【流れ】カード・郵便物なしで契約可能

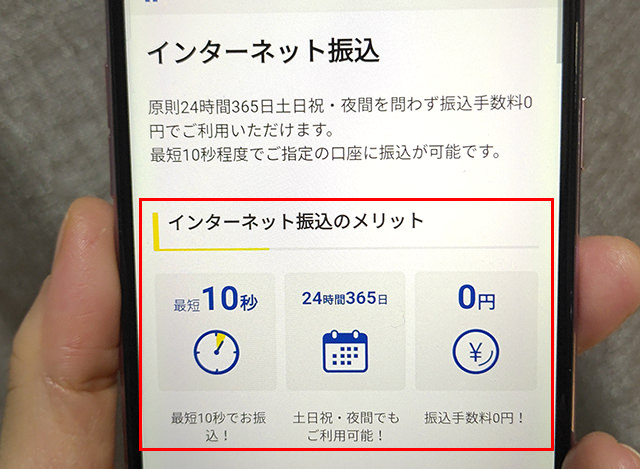

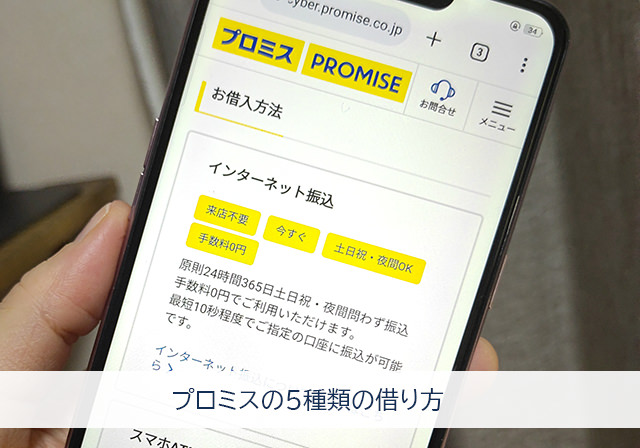

インターネット振込なら最短10秒で借りられる!

プロミスのインターネット振込は、以前「瞬フリ」と呼ばれていたサービスです。

プロミスにインターネットで振込依頼をすることで、原則24時間365日、最短10秒程度でお使いの銀行口座にお金を振り込んでもらえます。

プロミスなら、土日祝日でも深夜でも最短10秒振込が可能で振込手数料は無料なので、とても便利ですね。

プロミスはWEB完結でどこにも出かけることなく最短3分で審査が終了して、インターネット振り込みですぐに借りられるので、大急ぎでお金が必要な時にもとても便利であることがわかりますね!

↑↑↑

スマホ・PCから24時間365日申込み可

プロミスの限度額と金利について「大手でいちばん低金利!」

プロミスの借入限度額

プロミスの限度額は最大500万円で、実際に借りられる金額は審査によって決まります。

プロミスをはじめとした消費者金融は貸金業法の総量規制に基づいた融資を行なっていますので、年収の3分の1を超える融資を受けることはできません。

初回は返済可能と思われる最小限の金額になることが予想されます。

プロミスの金利(実質年率)

プロミスの金利は4.5%~17.8%です。

カードローンの金利を比較するときは、下限金利ではなく上限金利で比べます。

これはなぜかというと、ほとんどケースで初回は上限金利または上限金利に近い設定で借りることになるから。

カードローンの金利は限度額が高いほど低金利になるように決まっています。

しかし、初回は多くても数十万円の融資になるので金利は上限金利に近くなるのです。

▼大手消費者金融の金利と限度額

| 消費者金融カードローン | 金利(実質年率) | 貸付限度額 |

| プロミス | 4.5%~17.8% | 最大500万円 |

| アコム | 3.0%~18.0% | 最大800万円 |

| アイフル | 3.0%~18.0% | 最大800万円 |

| SMBCモビット | 3.0%~18.0% | 最大800万円 |

| レイク | 4.5%~18.0% | 最大500万円 |

上限金利はプロミスだけが17.8%で、その他の4社は最大18.0%になっていますね。

プロミスが最も低金利であることがわかります。

銀行カードローンはもっと低金利で14.5%程度が平均となっているのですが、審査難易度が上がってしまいます。

また、ほとんどの銀行カードローンが即日融資で借りることができず、どんなに早くても2~3営業日程度かかってしまうので、できるだけ低金利で、かつ急ぎで借りたい方にはプロミスが最適です。

↑↑↑

スマホ・PCから24時間365日申込み可

プロミスの審査は甘い?厳しい?審査基準について

プロミスが他の大手消費者金融と比べると金利が低く、無利息サービスやWEB完結が充実していることがわかりましたが、審査難易度が他社より厳しいと申し込みしにくくなりますよね。

プロミス・アコム・アイフルの直近半年間の審査通過率を比較した結果、以下のようになりました。

▼大手消費者金融の審査通過率

| 2023年9月 | 2023年10月 | 2023年11月 | 2023年12月 | 2024年1月 | 2024年2月 | 平均 | |

| プロミス | 36.1% | 34.7% | 35.6% | 35.6% | 34.8% | 36.9% | 35.6% |

| アコム | 39.6% | 44.1% | 44.7% | 42.4% | 39.4% | 40.6% | 41.8% |

| アイフル | 39.2% | 38.8% | 39.3% | 40.3% | 37.2% | 36.1% | 38.4% |

<データ参照>

プロミス:月次データ

アコム:マンスリーレポート

アイフル:月次データ

審査通過率がいちばん高いのはアコムですね。ここ半年ではプロミスとアイフルはいずれも40%台になっていないのですが、アコムでは最も高いときに44.7%となっています。

プロミスは平均すると35.6%の審査通過率です。この結果だけを見ると、「プロミスってちょっと審査が厳しいの?」と思われるかもしれませんが、恐らくそうではありません。

2022年4月1日から成人年齢が引き下がりましたが、ほとんどのカードローンは依然として年齢制限を20歳以上としていて、大手消費者金融のうち18歳・19歳の申し込みを受け付けているのはプロミスだけとなっています。そのためプロミスには若年層の申し込みも多いものと思われます。

18歳・19歳の学生なら学生ローンという選択もあるのですが、すでに社会に出ている18歳、19歳は学生ローンを利用することはできないので、知名度と安心感が高いプロミスに集中するのです。

しかし、若い方は仕事を始めたばかりで勤続年数が短い、返済能力が足りなかったなどの理由で審査落ちすることもあるため成約率が下がっているという見方もできるのです。

安定した収入があって初めてプロミスに申し込む方でしたら、そこまで審査難易度を心配する必要はありません。あまり考え過ぎないで下さいね。

↑↑↑

スマホ・PCから24時間365日申込み可

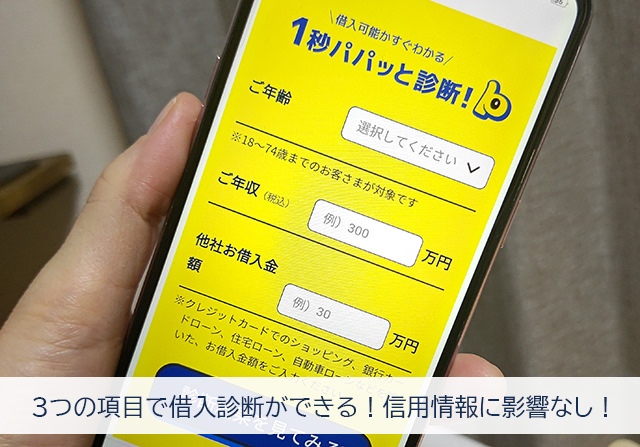

プロミスの借入診断を試してみましょう

借入診断は、インターネット上でプロミスから借入可能かどうかを試すことができるサービスで、「ご年齢」「税込年収」「他社お借入金額」の3項目を入力するだけですぐに結果がわかります。

プロミスの借入診断なら、匿名でできますし、正規の申込みではないので信用情報に影響もありませんので、気軽に試してみて下さい。

プロミスの借り方

▼プロミスの借入方法

| インターネット振込 | スマホATM | コンビニ・提携ATM | プロミスATM | プロミスコール | |

| 来店不要 | 〇 | – | – | – | 〇 |

| 土日祝・夜間OK | 〇 | 〇 | 〇 | 〇 | 〇 |

| 手数料無料 | 〇 | – | 三井住友銀行ATMは手数料無料 | 〇 | 〇 |

| カードレス | 〇 | 〇 | – | – | 〇 |

借り方1.インターネット振込

| 振込手数料 | 無料 |

| 振込時間帯 | 24時間365日最短10秒振込 |

| 振込依頼方法 | パソコン・スマホなど(インターネット) |

| 振込名義人 | 「パルセンター」または「プロミス」から選択可能 |

プロミスのインターネット振込は24時間365日、最短10秒でお使いの銀行口座に振り込んでもらえるサービスで、手数料はいつでも無料です(メンテナンス時間を除く)。

最短10秒で振込可能な金融機関は、三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、PayPay銀行をはじめとした多数の銀行などで、対応金融機関はこちらから確認できます。

なお、システムメンテナンスの時間帯は受付が停止されます。以下の時間帯に受け付けた分は予約での振込になりますのでご注意下さい。

| 曜日 | 受付時間 | 振込実施時間 |

| 毎週土曜 | 23:30~24:00 | 翌日8:45~9:30頃 |

| 毎週日曜 | 0:00~4:00 | 翌日8:45~9:30頃 |

| 18:50~24:00 | 翌日8:45~9:30頃 | |

| 毎週月曜 | 7:00~8:00 | 翌日8:45~9:30頃 |

※お使いの金融機関でメンテナスが行われている場合もあります。

※1月1日、1月2日0:00~7:00は受付を停止します。

※12月31日18:50~1月4日8:00の受付分は1月4日8:45以降の振込となります。(金融機関によっては1月4日または翌営業日となります)

※5月2日18:50~5月6日8:00の受付分は5月6日8:45以降の振込となります。(金融機関によっては5月6日または翌営業日となります)

プロミス「インターネット振込」の方法

プロミス公式サイトやスマホアプリから、会員サービスにログインします。なおログインには、「Web-IDとパスワード」または「カード番号とカード暗証番号」が必要になります。

▼ステップ2:振込先口座を登録(初回のみ)

初回のみ振込先口座の登録を行います。プロミス会員ページの「お客さま情報の照会・登録/変更」の「振込先口座登録・変更」から設定をしてください。振込先口座を変更したい場合もここから手続きができます。

▼ステップ3:振込キャッシング依頼をする

「インターネット振込のお手続き」から振込キャッシングの申し込みをします。入力する項目は振込金額のみです。

▼ステップ4:10秒程度で振り込まれます!

振込手続きが終了したら約10秒でお金が振り込まれますので確認してください。

銀行口座に取引履歴が残るのがインターネット振込のデメリット

プロミスの「インターネット振込」は自分の銀行口座を使った借り入れ方法になるので、通帳の取引履歴を家族や恋人、奥さん、旦那さんなどに見られてしまったらプロミスからお金を借りていることがバレてしまう可能性もあります。

また、共通のパソコンを使っていて、インターネットバンキングの取引履歴画面を見られてしまったなど、取扱注意なところもあります。

振込人の名義人名は「パルセンター」または「プロミス」を選択できるので、パルセンターにしておけばすぐに発覚することはないと思いますが、通帳の履歴は長く残るということは覚えておいた方が良いでしょう。

↑↑↑

スマホ・PCから24時間365日申込み可

借り方2.スマホATM(セブン銀行・ローソン銀行ATM)で借りる

スマホATMは、プロミスのスマホアプリを使ってセブン銀行ATM・ローソン銀行ATMからカードレスで借入・返済ができるサービスです。

セブン銀行ATM・ローソン銀行ATMの設置場所にもよりますが、コンビニでしたら原則24時間利用可能です。

1.プロミスアプリをダウンロードしてログインしておきます。

2.「スマホATM」を選択します。スマホカメラが起動してQRコード読み取り画面になります。

3.セブン銀行ATM画面の「引出し・預入れ・クレジット取引など」を選択します。

4.セブン銀行ATM画面で「スマートフォン」を選択します。画面にQRコードが表示されます。

5.QRコードをアプリで読み取ると企業番号が表示されます。

6.セブン銀行ATM画面に表示された企業番号と暗証番号を入力します。

7.借入希望額を入力して「確認」を選択します。

▼スマホATMでローソン銀行ATMから借りる流れ

1.プロミスアプリをダウンロードしてログインしておきます。

2.「スマホATM」を選択します。スマホのカメラが起動します。

3.ローソン銀行ATM画面で「スマホ取引」を選択します。ATM画面にQRコードが表示されます。

4.スマホ画面で「お借入」を選択します。

5.QRコードをアプリで読み取ると企業番号が表示されます。

6.ローソン銀行ATM画面に企業番号と暗証番号を入力します。

7.借入希望額を入力して「確認」を選択します。

スマホATMの手数料は?

スマホATMはプロミスの提携ATMになるので、その都度ATM手数料がかかります。ATM利用手数料は1万円以下の借入・返済なら110円、1万円超なら220円になります。

借り方3.コンビニや金融機関の提携ATM

プロミスの借入に利用可能な提携ATMは以下の通りです。

・セブン銀行(カードレス可能)

・ローソン銀行(カードレス可能)

・E-net

・ゆうちょ銀行

・イオン銀行

・熊本銀行

・十八親和銀行

・西日本シティ銀行

・八十二銀行

・広島銀行

・福岡銀行

・三井住友銀行

・三菱UFJ銀行

・横浜銀行

プロミスの提携ATMのうち、三井住友銀行はいつでも手数料無料で利用できますが、その他の提携ATMは1万円以下の借入・返済なら110円、1万円超なら220円の手数料が発生します。

提携ATMの利用にはプロミスのローンカードが必要になりますので(セブン銀行ATM・ローソン銀行ATMは不要)、提携ATM利用予定の場合はローンカードを発行しておきましょう。

借り方4.プロミスATMで借りる

プロミスのATMから借りる方法です。

プロミスATMは曜日に関係なく07:00~0:00の間、手数料無料で借りることができますので、お近くのプロミスATMを探しておくと良いでしょう。

※プロミスATMの店舗検索はこちらからできます。

借り方5.プロミスコールで振込依頼

| 振込手数料 | 無料 |

| 受付時間帯 | 平日9:00~18:00 |

| 振込依頼方法 | 電話(0120-24-0365) |

| 振込名義人 | 「パルセンター」または「プロミス」から選択可能 |

電話(プロミスコール)で振込依頼を行ってお金を借りる方法です。

プロミスのオペレーターが振込融資の対応してくれるので不明点を相談しながら借りることもできますし、振込先の口座を登録していない場合でも対応可能というメリットがあります。

ただし、プロミスコールの受付時間は平日9:00~18:00となっているので、24時間365日受付可能なインターネット振込が利用できる場合はそちらの方が便利でしょう。

↑↑↑

スマホ・PCから24時間365日申込み可

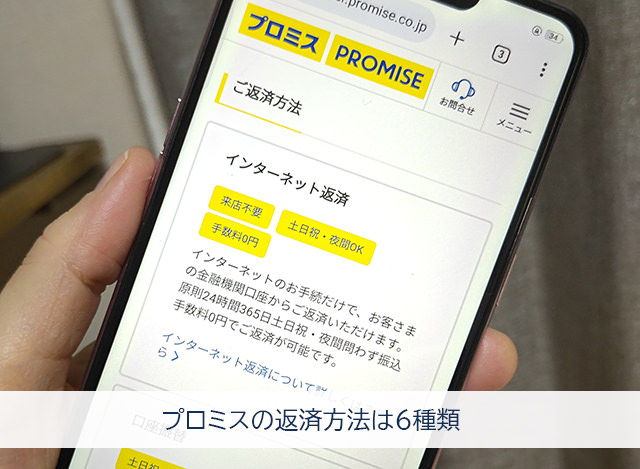

プロミスの返済方法

| インターネット返済 | 口座振替 | スマホATM | コンビニ・提携ATM | プロミスATM | 銀行振込 | |

| 来店不要 | 〇 | 〇 | – | – | – | – |

| 土日祝・夜間OK | 〇 | – | – | 〇 | 〇 | – |

| 手数料無料 | 〇 | 〇 | – | 三井住友銀行ATMは手数料無料 | 〇 | – |

| カードレス | 〇 | 〇 | 〇 | – | – | – |

プロミスのインターネット返済

| 振込手数料 | 無料 |

| 振込時間帯 | 24時間365日最短10秒振込 |

| 振込依頼方法 | パソコン・スマホなど(インターネット) |

| 名義人名 | 「PEトランスファーネット」、または「PAY-EASY」 |

インターネットのプロミス会員サービスからの手続きで、お使いの銀行口座から返済することができます。

最短10秒で土日祝日も夜間でも即時返済可能で振込手数料もかからないので、ぜひ覚えておきたい返済方法です。

1.プロミス会員サービスにログインする

2.「インターネット返済のお手続き」を選択する

3.返済金額を入力する

4.金融機関を選択してログインする

5.インターネット返済を実行する

プロミスの「インターネット返済」はお使いの金融機関のインターネットバンキングを使ってPay-easy(ペイジー)を利用して行いますので、事前にインターネットバンキングを利用できるように利用登録をしておく必要があります。

インターネット返済が可能な金融機関は?

・三井住友銀行

・三菱UFJ銀行

・みずほ銀行

・ゆうちょ銀

・PayPay銀行

などの約1,100の金融機関(インターネットバンキングの利用登録をしておくこと)

※対応金融機関はこちらから確認できます

プロミスの口座を使った借入・返済はバレにくい!

プロミスのインターネット借入・返済は手数料も無料で、どこにも出かけることなく利用できるというメリットがあるのですが、通帳に利用履歴が残るというデメリットもあります。

インターネット振込でお金を借りた場合の振込名義人は「パルセンター」または「プロミス」から選択できますので「パルセンター」を選択しましょう。

インターネット返済は「PEトランスファーネット」または「PAY-EASY」のどちらかが記載されます。

「プロミス」の名称が残ることがないので、通帳を誰かに見られたときにもわかりにくいですよ。

こういった細やかなサービスもプロミスの人気の理由となっています。

プロミスの口座振替(自動引落)で返済する

お使いの銀行口座から自動引き落としでプロミスへ返済する方法です。手数料無料で自動的に返済できるので延滞を防ぐことができますよ。

プロミスの口座振替は、利用する銀行によって引き落とし日などが若干異なります。

三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行・その他の銀行(※1)から口座引落返済をする場合

| 引落日(返済日) | 5日・15日・25日・末日のいずれかを選択可能 |

| 引落開始日 | お手続後、初回のご返済期日より開始 ※返済期日当日に手続した場合は次月の返済期日から開始となります。 |

| 引落反映日 | 当日 |

| 返済手数料 | 0円 |

・阿波銀行

・北九州銀行

・熊本銀行

・埼玉りそな銀行

・滋賀銀行

・十八親和銀行

・中国銀行

・西日本シティ銀行

・百十四銀行

・福岡銀行

・北陸銀行

・武蔵野銀行

・山形銀行

・りそな銀行

・関西みらい銀行

・京都銀行

・群馬銀行

・山陰合同銀行

・七十七銀行

・スルガ銀行

・筑波銀行

・百五銀行

・広島銀行

・北洋銀行

・宮崎銀行

・もみじ銀行

・山口銀行

・琉球銀行

上記以外の銀行から口座引落返済をする場合

| 引落日(返済日) | 5日 |

| 引落開始日 | 登録した日によってよ初回引き落とし日が変わります。 ※初回返済日に間に合わなかった場合は、ATM・インターネット返済などで返済しましょう。 |

| 引落反映日 | 引き落とし日の3営業日後に反映 |

| 返済手数料 | 0円 |

どの銀行を利用する場合でも、支払い期日の前日までに返済額を入金しておくだけで自動的にプロミスへ返済できます。手間をかけずに返済したい場合は口座振替をおすすめします。

スマホATM返済(セブン銀行・ローソン銀行ATM)

プロミスのスマホアプリを使って、セブン銀行ATM・ローソン銀行ATMからカードレスで返済する方法です。

スマホを持ってセブンイレブンやローソンに行けば、原則24時間365日カードレスで返済できますよ。

1.プロミスアプリをダウンロードしてログインします。

2.「スマホATM取引」を選択します。スマホカメラが起動します。

3.セブン銀行ATM画面の「引出し・預入れ・クレジット取引など」を選択します。

4.セブン銀行ATM画面で「スマートフォン」を選択します。画面にQRコードが表示されます。

5.QRコードをアプリで読み取ると企業番号が表示されます。

6.セブン銀行ATM画面に企業番号と暗証番号を入力します。

7.ATMに現金を挿入して「確認」を選択します。

▼スマホATMでローソン銀行ATMから返済する流れ

1.プロミスアプリをダウンロードしてログインします。

2.「スマホATM取引」を選択します。スマホカメラが起動します。

3.ローソン銀行ATM画面で「スマホ取引」を選択します。

4.ローソン銀行ATM画面にQRコードが表示されます。

5.スマホ画面で「ご返済」を選択します。

5.QRコードをアプリで読み取ると企業番号が表示されます。

6.ローソン銀行ATM画面に、手順5で表示された企業番号と暗証番号を入力します。

7.ATMに現金を挿入して「確認」を選択します。

スマホATMを使った返済は1万円以下なら110円、1万円超の返済なら220円の手数料がかかります。

カードレスでコンビニATMからプロミスに返済できる便利な方法ですが、その都度手数料がかかってしまうことは覚えておきましょう。

コンビニ・提携ATM返済

プロミスが提携しているATMから返済する方法です。

セブン銀行ATM・ローソン銀行ATM以外のATMを利用する場合は、ローンカードが必要になります。

・三井住友銀行 ←手数料無料!

・セブン銀行 ← カードレス可能

・ローソン銀行 ← カードレス可能

・E-net

・ゆうちょ銀行

・イオン銀行

・熊本銀行

・西日本シティ銀行

・福岡銀行

・三井住友銀行

・三菱UFJ銀行

・横浜銀行

三井住友銀行はいつでも手数料無料で利用できますが、その他の提携ATMからプロミスに返済する場合は1万円以下なら110円、1万円超の返済なら220円の手数料がかかります。

プロミスATM返済

プロミスのATMから現金を振り込んで返済する方法です。プロミスATMの営業時間は07:00~0:00で手数料もかかりません。

銀行振込返済

お使いの銀行口座、ATM、銀行窓口などからプロミスが指定する口座に返済する方法です。

返済先の口座番号などは会員サービスまたはプロミスコール(0120-24-0365)で確認できます。

振込手数料が利用者負担になりますので、あまりおすすめできる返済方法ではありません。

プロミスの返済日はいつ?

プロミスの返済日は、基本的に5日、15日、25日、末日から選択することができます。

ただし、口座振替返済で、一部の金融機関を利用する場合は毎月5日の返済になります。

(詳しくは「三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行・その他の銀行(※1)から口座引落返済をする場合」をご確認下さい)

初回返済日はいつ?

初回の返済日は、初回借入日と選択した返済期日によって決まっています。

| 返済期日 | 初回借入日 | 初回返済日 |

| 毎月5日 | 1日~19日 | 初回借入日の翌月の返済日 |

| 20日~末日 | 初回借入日の翌々月の返済日 | |

| 毎月15日 | 1日~末日 | 初回借入日の翌月の返済日 |

| 毎月25日 | 1日~9日 | 初回借入日の同月の返済日 |

| 10日~末日 | 初回借入日の翌月の返済日 | |

| 毎月末日 | 1日~14日 | 初回借入日の同月の返済日 |

| 15日~末日 | 初回借入日の翌月の返済日 |

※返済期日が土日祝日の場合は翌営業日が返済期日となります。

プロミスの返済額

プロミスの返済方式は「残高スライド元利定額返済方式」となっていて、借入直後の残高に一定の割合をかけた金額が毎月の返済額になります。

| 借入直後の残高 | 返済金額 | 返済回数 |

| 30万円以下 | 借入後残高×3.61% (1,000円未満切り上げ) |

~36回 |

| 30万円超~100万円以下 | 借入後残高×2.53% (1,000円未満切り上げ) |

~60回 |

| 100万円超 | 借入後残高×1.99% (1,000円未満切り上げ) |

~80回 |

借入金額ごとの毎月の返済額は次のようになります。

| 借入直後の残高 | 毎月の返済額(約定返済額) |

| 10万円 | 4,000円 |

| 20万円 | 8,000円 |

| 30万円 | 11,000円 |

| 40万円 | 11,000円 |

| 50万円 | 13,000円 |

| 60万円 | 16,000円 |

| 70万円 | 18,000円 |

| 80万円 | 21,000円 |

| 90万円 | 23,000円 |

| 100万円 | 26,000円 |

プロミスの約定返済額は借入直後の残高によって決まるので、返済が進んでも借入直後残高に変更がなければ約定返済額も変わりません。

例えば最初にプロミスから30万円借りた場合、毎月の返済額は11,000円になりますが、返済が進んで残高が20万円になっても追加融資を受けなければ借入直後残高は30万円から変動していないので約定返済額も11,000円のままです。

追加でお金を借りて借入直後残高が20万円になったら、毎月の返済額は8,000円に下がります。

プロミスの「残高スライド元利定額返済方式」とは?

プロミスの毎月の返済額を決定するために使われるのは「残高スライド元利定額返済方式」になります。

難しい名称ですが、多くの消費者金融で使用されているポピュラーな返済方式なんですよ。

プロミスの返済額は、「最終借入時の借り入れ残高」でその月の返済額が決まるとご説明しましたが、返済が進んで借入額が減ったら返済額はどうなるのでしょうか?

返済が進むと返済額も減るように感じられますが、最終借入時の借り入れ残高が変わらなければ返済額も変わらないのです。

たとえば、初回借入額が30万円で、返済が進んで借り入れ残高が20万円になっても毎月の返済額は11,000円から変わりません。

ここで、借り入れ残高が20万円になったときに1万円の追加融資を行って、最終借入時の借り入れ残高が21万円になったとします。

プロミスの場合、21万円に対する返済額は8,000円なので、以降は毎月8,000円ずつ返済することになります。

追加融資を行うことで返済額が減るというのも不思議に感じられるかもしれませんが、「最終借入時の借り入れ残高」が変わらないと返済額も変わらないのです。

これがプロミス「残高スライド元利定額返済方式」の仕組みです。

プロミスは繰上げ返済(随時返済)・一括返済もできます

プロミスの毎月の返済額は無理せずに返済を継続できる少額に設定してありますので、できる限り繰上げ返済を行って積極的に元金を減らすことをおすすめします。

繰上げ返済に決まった金額はなく、1,000円からでも返すことができますし返済方法も自由で、インターネット返済、スマホATM、コンビニ・提携ATM、プロミスATM、銀行振込のどの方法でも返済可能です。

繰上げ返済で返した金額は全て元金の返済になるので、効率よく元金を減らすことができます。お財布に余裕があるときにはぜひ行いましょう。

また、借入残高と利息を全額まとめて返済する一括返済にも対応しています。

カードローンの利息は日毎に変動しますので、一括返済を行う日の返済総額を会員ページやプロミスコールで確認してから返済手続きを行いましょう。

↑↑↑

スマホ・PCから24時間365日申込み可

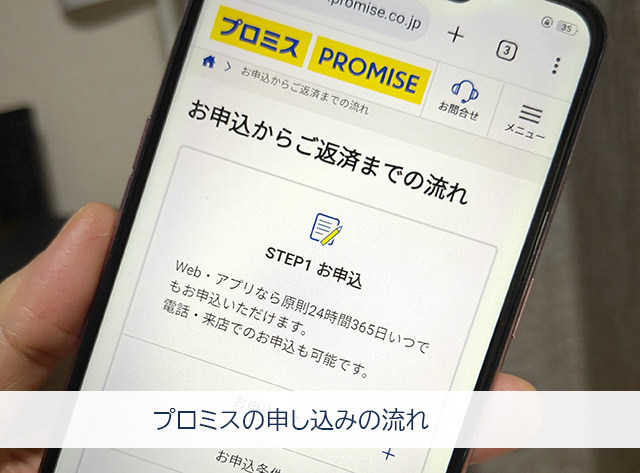

プロミスの審査申し込み方法・契約手続きの流れ

▼プロミスの審査申込方法

| 審査申込方法 | 受付時間 | 郵送物あり? |

| WEB完結 | 24時間365日 | なし |

| アプリローン | 24時間365日 | なし |

| 自動契約機に来店 | 9:00~21:00 | なし |

| 電話 | 9:00~21:00 | 来店契約すればなし |

プロミスの申し込み方法は4種類用意されていて、どの方法を利用しても即日融資で借りることができます。

WEB完結でプロミスに申し込む流れ

24時間365日、いつでも申し込み手続き可能です。

2.必要書類を提出します。

必要書類はインターネットでプロミスに提出できるのでコピーや郵送は不要です。

3.審査・審査結果のお知らせ

プロミスの審査時間は最短3分で、原則、電話在籍確認はありません(希望に添えない場合あり)。

審査結果はメールでのお知らせになります。

4.契約手続き

インターネットで契約手続きができます。

プロミスのWEB完結は基本的にローンカードの発行がありませんので、自宅に郵送物が送られてくることもありません。

インターネットで契約手続きを行ったら、すぐにお金を借りることができますよ。

↑↑↑

スマホ・PCから24時間365日申込み可

アプリでプロミスに申し込む流れ

スマホにプロミスのアプリ(iPhone・Android対応)をダウンロードして申し込みを行います。24時間365日いつでも申し込みできますし、ローンカードの発行がないので郵送物もありません。

2. 必要書類をスマホアプリを利用してプロミスに提出します。

3. プロミスの審査が行われます。審査時間は最短3分で電話在籍確認も原則ありません(希望に添えない場合があります)。

4.契約手続きもスマホでできます。

プロミスの自動契約機に来店して申し込む流れ

プロミスに自動契約機に来店して申し込むこともできますが、必要書類を忘れずに持参しましょう。

※一部店舗では営業時間が異なることがあります。

2.プロミスの審査はその場で行われますので、室内で待機しておきます(最短3分)。原則、電話による在籍確認はありません。

3.契約内容を確認して、その場で契約手続きとローンカード発行を行います。

プロミスの自動契約機で申し込み手続きを行うこともできるのですが、せっかく来店して申し込みをしても審査に落ちてしまう可能性も否定できません。

インターネット申込をして審査に通過した後に来店して契約とローンカード発行を行えば無駄がありません。

プロミスに電話で申し込む流れ

プロミスへの電話申し込みは平日、土日祝日ともに9:00~21:00の間対応しています。

プロミスコール:0120-24-0365

女性専用ダイヤル:0120-86-2634

2.審査・審査結果のお知らせ

原則、職場への在籍確認の電話はありません。審査結果は電話でのお知らせになります。

3.契約手続き

自動契約機への来店、または郵送でプロミスと契約できます。

即日融資で借りたい場合はプロミスの自動契約機へ来店しましょう。

電話申込は審査項目全てに電話で回答することになるので、手続き終了までに時間がかかることが予想されます。プロミスへ電話で申し込む場合は時間に余裕を持って手続するようにしてください。

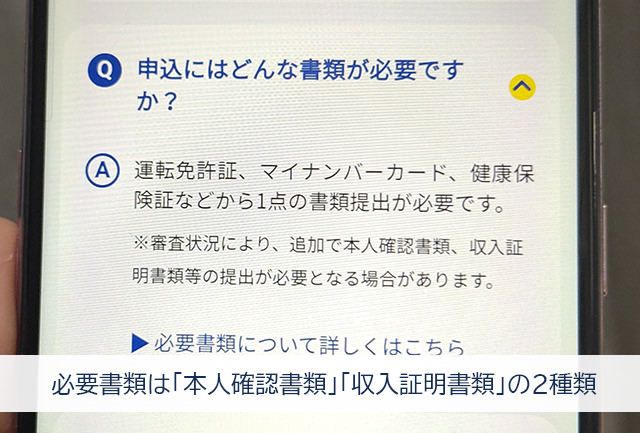

プロミスの必要書類

プロミスの必要書類は「本人確認書類」と「収入証明書類」があります。

本人確認書類をプロミスに提出する

本人確認書類は提出必須となる書類ですので、以下のいずれかを用意しておきましょう。

・運転免許証/経歴証明書

・パスポート

※2020年2月3日以前に申請・発行されたもので、住所欄に現在お住まいの自宅住所が記載されているもの

・健康保険証

・マイナンバーカード(通知カードは不可)

・在留カード/特別永住者証明書

本人確認書類に記載されている住所と現住所が異なる場合は、現住所が記載された以下の書類を合わせて用意しましょう。

・住民票の写しまたは住民票の記載事項証明書

・国税、地方税の領収書または納税証明書

・社会保険料の領収書

※発行から6か月以内のもの

収入証明書類をプロミスに提出する

収入証明書類は以下のいずれかに該当する場合に必要になります。

・希望の借入額が50万円を超える場合

・希望の借入額と他社での利用残高の合計が100万円を超える場合

・申込時の年齢が18歳・19歳の方

・源泉徴収票

・確定申告書

・税額通知書

・所得(課税)証明書(収入額と所得額の記載があるもの)

・給与明細書(直近2か月分)+あれば賞与明細書(直近1年分)

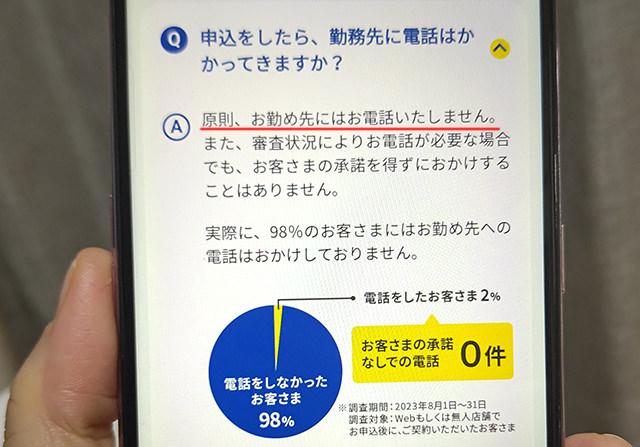

勤務先に電話はかかってくる?プロミスの在籍確認について

プロミスは原則として電話による在籍確認を行っていません。

審査によって必要と判断された場合には、職場への在籍確認の電話が行われることもありますが、98%の利用者には電話をかけていないことを公開しています。

万が一電話在籍確認が行われる場合も、「△△と申しますが、○○(利用者)さんはいらっしゃいますか?」という形で審査担当者の個人名でかかってきます。

自分が出ることができれば「私です」と対応すればすぐに電話は終了します。

もし自分が在籍確認の出られなくても「〇〇は外出しております」「〇〇はお休みです」などと回答してもらえたら、これだけで完了です。

職場の方にカードローンに関する要件だと伝わることはありませんし、プロミスと名乗ることも決してありませんので安心して下さいね。

↑↑↑

スマホ・PCから24時間365日申込み可

プロミスの審査回答時間は?即日融資のリミットは何時?

プロミスの審査回答時間は平日、土日祝日でも「9:00~21:00」となっています。

プロミスはどの申し込み方法でも最短3分で審査は終了しますが、条件や審査によっては時間がかかることもありますので、ギリギリの時間に申し込むのはやめておきましょう。

⇒プロミス即日融資 何時までに申し込めばOK ?土日祝日でも当日借入可

※最短3分審査(融資)・即日融資について:申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

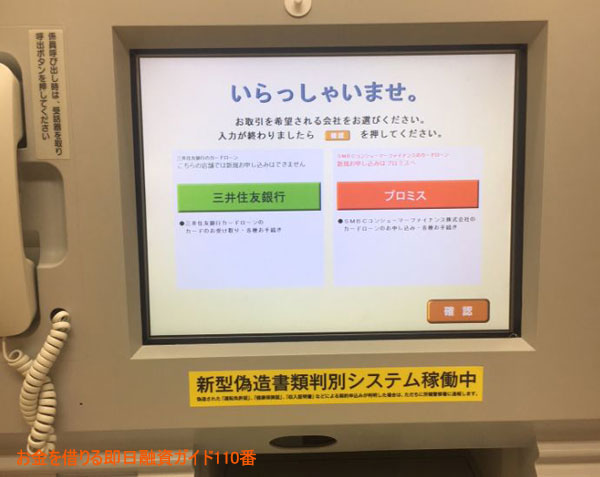

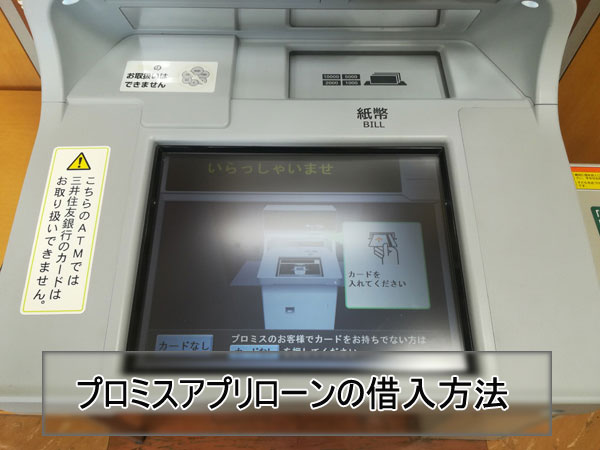

プロミス自動契約機(無人契約機)の使い方・ポイント

プロミスの申し込みはWEB完結やアプリでできるので、どこにも行かずに契約することはできます。

しかし、

・ローンカードを発行したいけど自宅に郵送されてくると困る

・ローンカードを即日発行して欲しい

・できるだけ早くお金を借りたい

こういった場合は、プロミスの自動契約機を活用して申し込み・契約をした方が良い場合もあります。

ちなみに、プロミスが利用できる自動契約機は、

・プロミスの自動契約機

・三井住友銀行内のローン契約機

があります。

プロミス自動契約機では新規申し込み可能なのですが、三井住友銀行ローン契約機では新規申し込みはできません。

| プロミス自動契約機でできること | 三井住友銀行ローン契約機でできること |

| ・新規申し込み ・審査 ・必要書類の提出 ・契約手続き ・ローンカード発行 ・ローンカード再発行 ・増額、返済日変更などの契約中の手続き |

・契約手続き ・ローンカード発行 ・ローンカード再発行 ・増額、返済日変更などの契約中の手続き |

プロミス自動契約機を便利に使うコツ・流れ

プロミス自動契約機の営業時間は9:00~21:00になります。(店舗によって異なる場合があります)

自動契約機で申し込みをする場合は、営業時間内に必要書類を持参して来店しましょう。

プロミス自動契約機で申し込む流れ

予約は不要ですので直接プロミスの自動契約機に来店します。

2.申し込み手続きをする

プロミスの自動契約機の案内に従って、タッチパネル操作で申し込み手続きを行います。

不明点はプロミスのオペレーターに確認することができます。

3.審査

審査時間は最短3分です(申込み時間や曜日により希望に添えない場合あり)。審査中はプロミスの利用方法の説明映像が流れますので確認しましょう。

4.審査結果のお知らせ

審査結果(限度額・金利など)が画面に表示されるので内容を確認しましょう。

5.契約手続き・ローンカード発行

契約内容を確認してプロミスとの契約手続きを行います。

プロミスのローンカードもその場で発行できます。

審査時間は最短3分なのですが、あくまでも最短ですので30分程度かかることも考えられます。

また、夜間、休日前などは利用者多く審査がとても混雑するのでさらに審査時間が長くなります。時間に余裕を持ってプロミスの自動契約機に来店しましょう。

自動契約機に向かう際は必要書類を忘れずに持参すること!

プロミスの自動契約機で新規申し込みをする際は必要書類を持参します。

「本人確認書類」は必須となり、50万円以上の融資を希望する方と他社の借入額とプロミス限度額の合計が100万円を超える方、18歳・19歳の方は「収入証明書類」も必要になります。

時間に余裕を持って自動契約機に来店すること

繰り返しになりますが、最短3分融資はあくまでも最短時間になりますので、希望に添えない場合もあります。

また、自動契約機に先客がいたら空くのを待たなければいけません。

プロミスの自動契約機の営業時間は平日土日祝日ともに基本的に9:00~21:00(※契約によって異なる)なので、営業時間内に余裕を持って来店しましょう。

審査に通過してから来店すべき?自動契約機でプロミスに申し込みすべき?

自動契約機でプロミスに新規申し込みをすることもできるのですが、わざわざ来店して申し込みをしても審査に通過できるとは限らないというデメリットもあります。

自動契約機を使う目的によってはインターネットや電話で申し込みをして審査に通過してから来店した方が良い場合と、自動契約機で申し込みをした方が良い場合があります。

ネットで申し込み、審査通過後に自動契約機に来店した方が良いケース

プロミスにインターネットで申し込んで、審査通過後に自動契約機へ来店すべきなのは「ローンカードを即日発行したい方」です。

インターネットやスマホアプリから申し込みをして、プロミスの審査に通過してから自動契約機に行ってローンカードを受け取れば時間の無駄がありませんし即日受け取りができます。

また、プロミスのローンカード受け取り方法は、自動契約機または郵送になるので、自宅に送られてくると困る場合も自動契約機に取りに行きましょう。

自動契約機でプロミスに申し込みした方が良いケース

自動契約機で申し込みすべきな方は、遅い時間でも即日融資で借りたい方です。

インターネットや電話申し込みでも即日融資は可能なのですが、受付順に審査が進むことになるので、すでに審査待ちをしている人がいたら待ちが発生することになります。

プロミスの自動契約機から直接申し込みをすれば、申し込み手続き終了後すぐに審査が行われるので順番待ちがありません。

他の申し込み方法よりも優先して審査してもらえるので、その場で審査、その場で回答という最もスピーディな流れになるのです。

審査通過後はその場で、プロミスとの契約手続き・ローンカード発行ができるので、即日融資で借りることができます。

ただし、21時ギリギリに来店するなどあまりにも遅い場合は翌営業日の審査になってしまうこともありますので、いずれの場合も早めの申し込みをおすすめします。

↑↑↑

スマホ・PCから24時間365日申込み可

プロミスを利用するメリット・デメリット

プロミスのメリット・デメリットをまとめます。

プロミスを利用するメリット

・職場への在籍確認の電話は原則なし

・上限金利が大手消費者金融でいちばん低い

・プロミスの無利息サービスは初回借入日から最大30日間

・三井住友銀行ATMが手数料無料で利用できる

※希望に添えない場合があります。

最短3分で即日融資可能

プロミスの最短3分融資は、大手消費者金融で最速です。申し込み方法も借り方も豊富なので、急いでいる時にも使いやすいカードローンです。

職場への在籍確認の電話は原則なし

勤務先に消費者金融から電話がかかってくると周囲にバレるのではないかと不安になりますが、プロミスの場合、職場への在籍確認の電話が原則ありません。

プロミスなら精神的な負担もなく気軽に申し込むことができます。

プロミスの上限金利は大手消費者金融でいちばん低い

プロミスの上限金利は17.8%ですが他社は18.0%となっておりますので、金利面でもプロミスは有利です。

プロミスの無利息サービスは初回借入日から最大30日間

プロミスの無利息サービスは「初回借入日の翌日から30日間」なので、自動的に無利息期間がスタートすることがありません。

即日融資で借りる方にも、すぐに借りる予定ではない方にも親切な設定であることはとても好感が持てます。

三井住友銀行ATMが手数料無料で利用できる

プロミスは三井住友銀行ATMを手数料無料で利用できます。

プロミスATMも手数料無料で利用できるのですが、建物に出入りしているところを知り合いに見られてしまったらプロミスを利用していることがすぐにバレてしまいます。

三井住友銀行ATMを使えばプロミスの利用がバレることはまずありません。

プロミスを利用するデメリット

メリットが多いプロミスですが、気をつけておきたいデメリットもありますので確認しておきましょう。

・借りすぎに注意が必要

銀行カードローンの方が低金利

プロミスは大手消費者金融としては低金利ですが、銀行カードローンはさらに低金利で借りることができます。

銀行カードローンはプロミスと比べると審査が厳しくなりますが、金利にこだわりたい方は銀行カードローンも検討すると良いでしょう。

借りすぎに注意が必要

これはプロミスだけのデメリットではないのですが、カードローンは限度額の範囲内で何度でも融資を受けることができるので、ついお金を借り過ぎてしまうことがあります。

借入前に返済シミュレーションを行なって、計画的に利用するようにしましょう。

↑↑↑

スマホ・PCから24時間365日申込み可

プロミスのレディースキャッシング

大手消費者金融のプロミスに「レディースキャッシング」という女性向けのカードローン商品(男性も利用可能)があります。

プロミス「レディースキャッシング」の特徴

| 最大限度額 | 500万円まで |

| 金利(実質年率) | 4.5%~17.8% |

| 遅延損害金 | 20.0% |

| 無利息期間 | 初回借り入れの翌日から30日間 |

| 即日融資 | 可能 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間 | 最終借入後原則最長6年9ヶ月(1~80回) |

| 返済日 | 5日、15日、25日、末日から選択可能です。 ※三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、PayPay銀行以外の金融機関から口座振替で返済する場合の返済期日は毎月5日となります。 |

| 資金使途 | 生計費に限ります (ただし、個人事業主の方は、生計費および事業費に限ります) |

| 担保・保証人 | 不要 |

・女性に嬉しい女性専用ダイヤルが充実

・パート、アルバイト収入がある主婦、学生でも申し込み可能

・30日間無利息サービスもあります!

・プロミスレディースキャッシングは男性も利用可能

・申込条件、貸付条件などは通常のプロミスカードローンと同じ

・女性がレディースキャッシングを利用しても審査が有利になることない

プロミスレディースキャッシングの電話対応は女性オペレーターが担当

プロミス「レディースキャッシング」のいちばんの特徴は、女性専用ダイヤルが用意されていて、女性のオペレーターが優しく対応をしてくれること。

女性のお金の悩みや主婦の家計の悩みは、やはり同性の方が話しやすいというのが働く女性の本音だと思います。

プロミス「レディースキャッシング」は女性オペレーターが丁寧に相談に乗ってくれるので、お金のことを話しやすくなっています。

プロミス「レディースキャッシング」は、一応女性向けの商品となっていますが、男性が利用することもできます。

ただ、金利や限度額などの商品スペックはプロミスの通常のカードローンと同じなので、男性がレディースキャッシングを選ぶメリットはあまりないかもしれませんね。

プロミス「レディースキャッシング」の申し込み方法

レディースキャッシングの申し込み方法は、キャッシングローンと同じくインターネットで申し込めますが、専用の電話「レディースコール」が用意されています。

レディースキャッシングのレディースコール(電話)申し込み

女性オペレーターが対応するレディースコール(0120-86-2634 受付時間9:00~21:00)に電話をかけて電話申し込みをすることもできます。

審査に必要な項目を聞かれるので回答してください。

プロミス「レディースキャッシング」の審査通過後には契約手続きが必要になるのですが、契約方法は「自動契約機」または「郵送」になります。

郵送だと自宅にプロミスからの郵便物が送られてくることになりますし、契約に時間がかかるので、自動契約機での契約をおすすめします。

プロミスの自動契約機なら、契約書とローンカードをその場で受け取ることができるので、すぐに借り入れが可能となり、郵便物が自宅に送られてくることもありません。

プロミスで借り換え!貸金業法に基づくおまとめローンについて

大手消費者金融のプロミスには、複数の借り入れを一本化できるおまとめローンが用意されており、借り換えに成功すると、金利が下がったり返済総額を減らすことができますよ。

3社以上からお金を借りているなど、すでに複数社から借りている方はプロミスのおまとめローンも検討してみてください。

プロミス「おまとめローン」の商品概要

| 融資額 | 300万円まで |

| 契約額 | 指定の契約額(極度額)の範囲内で、プロミスが決定した金額 |

| 借入利率 | 6.3%~17.8% (実質年率) |

| 遅延利率(実質年率) | 20.0% |

| 返済期間・返済回数 | 最終借入後最長10年・1回~120回 ※相談の上、決定されます |

| 申し込みできる人 | 年齢20歳以上、65歳以下の本人に安定した収入のある方 ※主婦、学生の方でも、パート、アルバイトによる安定した収入がある場合お申込みいただけます |

| 資金使徒 | 他の貸金業者からの借入金返済に限ります |

| 借り換え対象となるローン | 消費者金融・クレジットカードなどにおける借入れ(無担保ローン) ※銀行のカードローン、クレジットカードのショッピングなどは除きます |

| 担保・保証人 | 不要 |

プロミスおまとめローンの対象になる借り入れは、「消費者金融・クレジットカードなどにおけるお借入れ(無担保ローン)」のみとなります。

プロミス「おまとめローン」の限度額(総量規制)について

プロミスの通常のカードローンは総量規制の対象になるので、「年収の3分の1」を超える借り入れはできません。

一方、プロミス「おまとめローン」は総量規制の対象外(例外貸付け)に分類されるため、年収の3分の1を超える金額でも借りることができます。

プロミス「おまとめローン」はなぜ総量規制の対象外になるの?

総量規制の例外貸付けとなる融資にはいくつか種類があるのですが、プロミスおまとめローンは、改正貸金業法施行規則第10条の23第1項 第1号の2(段階的な返済のための借換え)に基づいた商品になっています。

日本貸金業協会の公式サイトにも以下のようなQ&Aがあり、おまとめローンが総量規制の例外貸付けに該当することがわかります。

Q.「おまとめローン」で金利が有利な貸金業者にローンを一本化したいのですが、貸金業者の「おまとめローン」には総量規制が適用されるのですか?

A.複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

プロミス「おまとめローン」の金利はどれくらいになるの?

プロミスおまとめローンの金利は、借り入れ金額によって6.3%~17.8%の範囲で決定されることになります。

⇒プロミス 金利は高い?実は大手で1番低い!利息を減らす方法も

上限金利は、プロミスの通常のカードローンと同じですが、おまとめローンでは金利が15.0%以下となる可能性も十分に考えられます。

おまとめローンで借りる場合、借入額の合計が100万円を上回ることもあるかと思いますが、金利を決定する際に基となる利息制限法という法律では、限度額(借入額)による上限金利を次のように定めています。

・借入元金(限度額)10万円未満:年20.0%まで

・借入元金(限度額)10万円~100万円未満:年18.0%まで

・借入元金(限度額)100万円以上:年15.0%まで

プロミスおまとめローンで100万円を超える融資を受けた場合、金利は必ず15.0%以下になるように法律によって定められているのです。

アコム、SMBCモビット、アイフル、レイクなどで金利18.0%で借りていて、その合計金額が100万円を超えている場合は、プロミスおまとめローンで借り換えに成功すると金利が下がることになるでしょう。

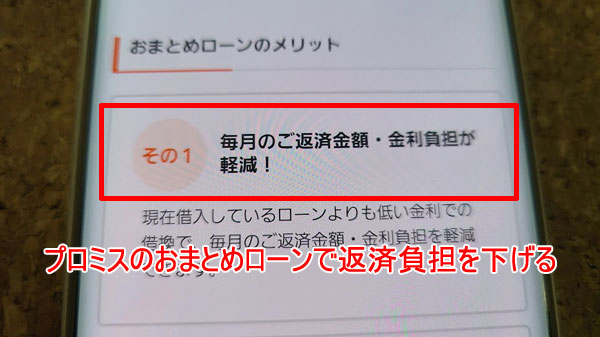

プロミス「おまとめローン」のメリット

プロミスおまとめローンで借り換えを行うメリットを確認しておきましょう。

他社の借金をすぐに完済できる!

プロミスおまとめローンで借り換えをすると、返済金額と振込先が分かり次第、プロミスから各金融機関に返済してもらえます。

例えば3社からの借り入れがある場合、この3社にはすぐに完済できることになるのです。

完済後はすぐに他社のローン契約を解約することもできるので、精神的な負担が大きく軽減されて前向きに生活しやすくなるでしょう。

また、おまとめローンという形とはいえ、「カードローンを完済した」という成功体験はこれからのプロミスおまとめローン返済においてもとても励みになると思いますよ。

毎月の返済日が1日になる(一本化できる)

プロミスおまとめローンで借り換えて他社に返済した後は、プロミスにのみ返済を行うことになります。

今まで3社に返済していたとしたら、返済日は月に3回、それぞれ異なる金額を異なる日に返済していたかと思います。

多重債務状態で、返済総額と返済期間を把握しきれていないという人も少なくありません。

それが今後はプロミスにだけ返済をすればOKなので管理も楽になります。

返済が進んで残債が減ってきたら繰上げ返済もやりやすくなるでしょう。

返済総額を下げられる

プロミスおまとめローンでの借り入れ金額が100万円を超えたら、金利は必ず15.0%以下になります。

大手消費者金融のほとんどが金利18.0%を上限としているので、15.0%での借り換えに成功したら、かなり利息を抑えることができます。

例えば、3社から金利18.0%で借りていて、最低返済額で返済すると返済総額は以下のようになります。

| 借入額 | 毎月の返済額 | 返済総額 | |

| アコム | 50万円 | 13,000円 | 745,035円 |

| SMBCモビット | 60万円 | 16,000円 | 881,581円 |

| アイフル | 40万円 | 13,000円 | 537,624円 |

| 合計 | 150万円 | 42,000円 | 2,164,240円 |

※シミュレーターを使った試算です。実際の返済額とは異なることがあります。

この借り入れを、プロミスおまとめローンの金利15.0%で借り換えて、これまでと同じように42,000円を返済する場合は以下のようになります。

| 借入額 | 毎月の返済額 | 返済総額 | |

| プロミス「おまとめローン」 | 150万円 | 42,000円 | 1,999,406円 |

プロミスのおまとめローンによって返済総額を164,834円も抑えることができました!

プロミス「おまとめローン」にはデメリットもある?

プロミスおまとめローンはメリットが多いローンであることは間違いないのですが、絶対に把握しておきたいデメリットと注意点もあります。

おまとめローンは借り換え専用です

プロミス「おまとめローン」は借り換え専用になりますので、借りたお金を他のことに使うことはできません。

また、通常のカードローンのように限度額が設定されて何度でも借りられるローンでもありませんので、追加融資を受けることもできません。

毎月の返済額を減らしすぎると返済総額が増えます

これはおまとめローンの大きな注意点なのですが、一本化に成功しても毎月の返済額を減らしすぎてしまうと、返済総額がかえって増えてしまいます。

先ほどシミュレーションした例で比較してみましょう。

▼3社から金利18.0%で借りて約定返済額で返済した例

| 借入額 | 毎月の返済額 | 返済総額 | |

| アコム | 50万円 | 13,000円 | 745,035円 |

| SMBCモビット | 60万円 | 16,000円 | 881,581円 |

| アイフル | 40万円 | 13,000円 | 537,624円 |

| 合計 | 150万円 | 42,000円 | 2,164,240円 |

プロミスおまとめローンの実際の返済額はプロミス担当者さんと相談の上で決定されるのですが、プロミスで150万円借りた場合の約定返済額は29,770円になりますので、この金額で返済した例と比較してみましょう。

▼金利15.0%で借りて毎月29,770円返済するケース

| 借入額 | 毎月の返済額 | 返済総額 | |

| プロミス「おまとめローン」 | 150万円 | 29,770円 | 2,381,514円 |

なんと、金利は3%も減ったのに、返済総額が217,274円も増えてしまいました。

おまとめローンは前向きに完済するためのローンではありますが、月々の返済額を大幅に減らすための商品ではありません。

プロミス担当者さんとしっかり相談して返済額を減らしすぎないようにしましょう。

返済が進んで借り入れ金額が減ってきたら、月々の返済額を減らしても借り換え前よりも返済総額を減らすことはできますよ。

借入枠(限度額)が復活するため新たに借金をしてしまう人もいます

プロミスのおまとめローンで借り換えに成功すると、これまで返済していた他社の借り入れ枠が満額回復することになります。

ここまででシミュレーションしてきたアコム、SMBCモビット、アイフルにプロミスおまとめローンで返済したら、合計150万円の借り入れ枠ができてしまうことになります。

この枠を解約せずに「ちょっとだけ・・・」と軽い気持ちでまた借り入れをしてしまって、あっという間に借金が増えてしまう人もいます。

おまとめローン完了後に既存の借り入れ枠を解約しなければいけないという義務はないのですが、なるべく早く解約してしまうことを強くおすすめします。(プロミスからもすすめられると思います)

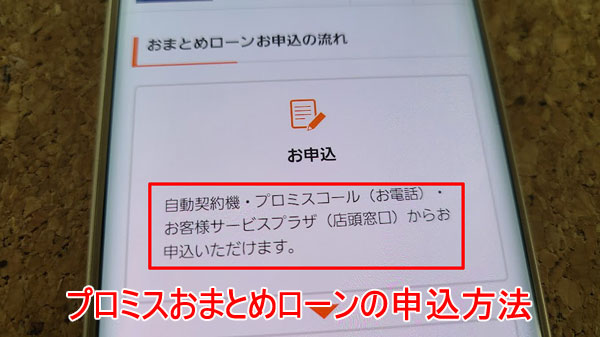

プロミス「おまとめローン」の申込方法

プロミスおまとめローンの内容や、メリット・デメリットがわかったところで、次は申し込み方法を確認しておきましょう。

プロミスおまとめローンの申し込み方法は、以下の2種類になります。

・プロミスコール(電話)

・自動契約機

プロミスコール(電話)でおまとめローンに申し込む

9:00~21:00(土・日・祝日も申込可能)にプロミスコール(0120-24-0365)に電話をかけて、申し込み手続きを行います。

おまとめローンは通常のカードローンと違って、すでに多重債務状態にある人に融資をすることになるので、確認事項も多いですし利用者として事前に知っておきたいこともあるでしょう。

最初から自動契約機に行っても構わないのですが、「まずは概要を知りたい」とか「自分の借り入れのケースで本当に借り換えできるの?」など、確認したいことがある場合は、プロミスコール(0120-24-0365)に電話をかけてみて、疑問点を直接ぶつけてみると回答をもらえるはずです。

申し込みの流れになったら、必要事項を聞かれますので(または来店をすすめられます)、案内に従って手続きを進めてください。

審査通過後は自動契約機に来店することになります。

プロミス自動契約機でおまとめローンに申し込む

プロミスの自動契約機で直接おまとめローンに申し込みをしたい場合は、必要書類(本人確認書類・収入証明書)を持参することになります。

また、他社借り入れの返済先や返済金額も確認されることになるので、これらの情報も用意しておかなければいけません。

プロミス「おまとめローン」の審査に落ちたらどうすればいい?

プロミスのおまとめローン審査に落ちてしまい借り換えができなくなってしまっても、諦めないでください。

他にも借金問題を解決する方法がありますので検討してみましょう。

借入先に相談する

現在返済を行なっている金融機関に金利の引き下げや返済方法の変更を相談すると、対応してもらえることがあります。

例えば、借り入れ枠が残っていても追加融資をしないこと(借り入れ枠を停止する)を条件に、金利を引き下げてもらえたり、毎月の返済額を減額して返しやすくしてもらえるなどの対応を取ってもらえた事例もあります。

他社のおまとめローンを検討してみる

以下は、おまとめローンを取り扱っている主な金融機関です。

<参考>大手消費者金融・銀行カードローンのおまとめローン

| 消費者金融 | 商品名 | 限度額 | 金利 |

| アコム | 貸金業法に基づく借換え専用ローン | 300万円 | 7.7%~18.0% |

| アイフル | かりかえMAX・おまとめMAX | 800万円 | 3.0%~17.5% |

| 中央リテール | 貸金業法に基づくおまとめローン | 500万円 | 10.95%~13.0% |

| 東京スター銀行 | おまとめローン(スターワン乗り換えローン) | 1,000万円 | 12.5% |

| ライフカード | サポートローン | 500万円 | 12.0%~16.5% |

短期間に複数の金融機関に申し込みをしてしまうと、申し込みブラックになる可能性もあるのでおすすめしませんが、消費者金融は銀行よりも柔軟な審査をしてくれることが期待できます。

まずは、自分が利用している金融機関のおまとめローンに申し込んでみて、借り換えができなかったらプロミスを検討するという流れでも良いでしょう。

債務整理で借入額を減額する

そもそも借金の返済で生活が圧迫されていて、おまとめローンで借り換えを行なっても返済が苦しい状況が続くようなら債務整理も考えてみましょう。

債務整理は借金の利息をカットする、借金を減額する、全額免責とするなど、借金の返済負担を減らす法的手続きになります。

法的にとはいえ、正式な契約に基づいて借りたお金の返済を踏み倒すわけなので、ブラックリスト入りしてしまうなどのペナルティはありますが、一生ついて回るペナルティはありません。

任意整理・特定調停・個人再生であれば5年間で信用情報から記録が消えます。

自己破産は信用情報から記録が削除されるまでに10年かかりますが、借金は全額免責になります。(全額チャラになります)

自分にあった債務整理方法を知りたい場合は、全国の弁護士・司法書士が相談にのってくれます。

ありがたいことに債務整理に関する相談は無料で受け付けている専門家も多いですよ。

借金を払い続けるよりも債務整理を行なって借金そのものをなくしてしまいたいという場合は、おまとめローンに申し込む前に専門家に相談してみても良いでしょう。

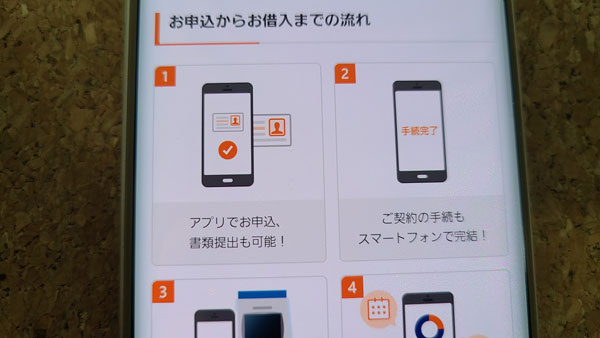

プロミスのアプリローンとは

プロミスの「アプリローン」は、スマホアプリを使って申し込み・審査・契約・借り入れ・返済のすべてのステップができるとても便利なサービスです。

アプリローンはカードレス・郵便物なし

プロミスのアプリローンでは、カードレスでの取引が基本になるのでローンカードの発行がありません。

プロミスのローンカードはあると便利なのですが、カードローンを利用していることがバレてしまう原因になりやすいというデメリットもあります。

お財布からポロッとプロミスローンカードが落ちてしまって、家族や彼氏・彼女に見られてしまったら・・・と考えると不安になりませんか?

ローンカードの紛失も怖いことです。

プロミスのアプリローンなら、借り入れも返済もスマホアプリでできるので、カードレスでも問題なしです。

アプリローンは郵便物なし

また、これもアプリローンの嬉しい特徴なのですが、アプリローンには郵便物がありません。

通常のインターネット申し込みでは契約を「郵送契約」にすると、契約書類とローンカードが自宅に郵送されてくることになります。

アプリローンはそもそも郵送物がないサービスになるので、契約書類などが送られてくることは絶対にありません。

プロミス「アプリローン」はカードレス、ペーパーレスで、正真正銘スマホだけで取引ができる最新のサービスなのです。

アプリローンのスペックは通常のプロミスカードローンと同じ

アプリローンはプロミスのカードローン商品というよりも、「スマホアプリを使った取引方法」になります。

そのためアプリローンの金利や限度額、申し込み条件はプロミスの通常のカードローンと同等となっています。

プロミス「アプリローン」はどのスマホでも利用できる?

プロミスのアプリローンで申し込みをするには、プロミスのスマホアプリに対応したスマホが必要になります。

よほど旧型のスマホでなければAndroid端末でもiPhoneでもアプリを利用することができますので、お気軽にダウンロードしてみてください。

ちなみに、プロミスアプリはAndroidタブレットやiPadでも使えるのですが、ローンカードとしての機能も持たせることになるので、いつも身近にあるスマホに設定しておいたほうが何かと便利だと思います。

プロミス「アプリローン」の申し込み方法

アプリローンで申し込みをする流れを解説します。

まずは、プロミスアプリをスマホにインストールしましょう。

ステップ1:プロミスアプリをインストール

アプリのインストールに慣れている人でしたら、いつもどおり(iPhoneなら「AppStore」から、Android端末なら「Playストア」から)に「プロミス」のアプリを検索してインストールしてください。

プロミスの公式サイトからQRコードを読み込んでインストールすることもできます。

ステップ2:アプリの案内に従って申し込み手続きを行う

プロミスのアプリを開くと「新規お申込み」ボタンがありますので、タップして申し込み手続きを進めます。

なお、運転免許証や名刺があったら手元に用意しておくと便利ですよ。スマホカメラ機能で情報を取り込むことができるので入力の手間を省略できます。

ステップ3:必要書類もアプリから提出!

必要書類の提出もスマホアプリからできます。アプリの最初の画面にある「書類送付」ボタンをタップするとカメラが起動しますので、撮影して送信します。

ステップ4:審査結果のお知らせを確認して契約手続き

プロミスの審査が行われます。プロミスの審査では基本的に電話による在籍確認も実施されますので、勤務先に電話がかかってくることになります。

プロミスの審査にかかる時間は最短3分(申込み時間や審査により希望に添えない場合があります。)で、メールまたは電話で結果のお知らせがあります。プロミスとの契約もスマホアプリからできますよ。

プロミス「アプリローン」の借入方法・返済方法

アプリローンの借り方

プロミスアプリローンの借り方は「振込キャッシング」と「スマホATM」があります。

スマホATMが利用できるので、アプリがあればカードなしで、セブン銀行ATM、ローソン銀行ATMから借入することができます。

しかし、その他の提携ATMは、プロミスのローンカードが必要なので、手数料が無料になる三井住友銀行のATMを利用することができません。

アプリローンのオススメの返済方法は2つ

基本的にプロミスの返済方法でどなたにでもオススメできるのが「口座振替」です。

口座振替は最初に口座の手続きさえ行っておけば、あとは毎月の返済日に自動的に引き落としで返済が行われるので手間がかかりませんし座振替手数料は無料です。

どうしても口座振替は使いにくいという場合は、プロミスの「インターネット返済」も便利ですよ。

プロミスのインターネット返済は、スマホアプリから24時間いつでも返済手続きができますし手数料も無料です。

一応、インターネット返済に対応している金融機関じゃないと使えない機能となっているのですが、対応金融機関がとっても多く、全国の約1,100の銀行などからインターネット返済ができます。

インターネット返済の優れているところは、銀行営業時間外に手続きをしても即時反映されるところ。

リアルタイム返済が可能なので延滞しにくいですし、お財布に余裕がある時の追加返済にも利用可能です。

アプリローンはスマホを使いこなした取引ができるところが優れているところなので、インターネット返済もぜひ試してみてくださいね。

プロミス「アプリローン」にデメリットはある?

何かと便利な機能が多いプロミスのアプリローンですが、しっかり把握しておきたいデメリットもいくつかあります。

アプリローンのデメリット1:使えないATMが多い

プロミスのアプリローンではローンカードの発行がないので、ATMを使いたい場合はスマホATMで操作をすることになります。

スマホATMが利用できるATMは、セブン銀行ATMとローソン銀行ATMに限られてしまいます。

地元の銀行ATMやファミリーマートに設置してあるE.net、プロミスATMを使うことはできないので、利用可能なATMが非常に限られてしまいます。

アプリローンのデメリット2:スマホATM利用には手数料がかかる

スマホATMが使えるのはセブン銀行ATMとローソン銀行ATMに限られるとお伝えしましたが、これらの提携ATMは利用するたびに手数料がかかります。

▼提携ATM利用手数料

| 10,000円未満の借り入れ・返済 | 110円 |

| 10,000円以上の借り入れ・返済 | 220円 |

プロミスの取引で手数料がかからないATMはプロミスATMと三井住友銀行ATMのみなので、アプリローンでATMから借り入れ・返済をする場合は必ず手数料がかかることになります。

手数料を節約しつつATMを利用したい場合は、振込キャッシングで自分の口座に借り入れを行って、自分のキャッシュカードで引き出すという方法もあります。

アプリローンのデメリット3:慣れるまではスマホATM操作に時間がかかるかも?

コンビニATMは利用者の出入りも多いですし、あまり操作に時間をかけたくないですよね。

しかし、スマホATMではまずプロミスアプリを立ち上げて、QRコードを読み込んで、企業番号とワンタイム暗証番号を入力して・・・といった手間がかかります。

慣れてくるとスムーズに操作できると思いますが、それでもローンカードを使って借り入れ・返済ができた方が早いと思います。

ここまで確認してきたとおり、アプリローンのデメリットは、「ローンカードがないためにATMとの連携が気になる」というもので、アプリローンそのものが使いにくいということはありません。

これで解決!プロミスのローンカードは後から発行可能

アプリローンで申し込みをしてスマホATMで借り入れ・返済をやってみたけど、やっぱりローンカードがあったほうが便利だと感じたら、後からローンカードを発行しましょう。

プロミスローンカードは、初回申し込み時だけでなくいつでも発行することができるんです。しかも発行手数料は無料です。

発行方法は、郵送また自動契約機から選択できます。プロミスから郵便物が送られてくると困る場合は、本人確認書類を持参して自動契約機に直接行くと良いでしょう。

プロミス「アプリローン」に向いている人・向いていない人(まとめ)

最後にプロミス「アプリローン」に向いている人、向いていない人をまとめます。

・申し込み、審査、契約、借入、返済のすべてをアプリで行いたい人

・プロミスも自動契約機に行かずに即日融資で借りたい人

・土日でも即日融資で借りたい人

・振込キャッシング対応の口座を持っている人

・郵便物が送られてこない契約を行いたい人

・ATMからの借り入れ・返済をあまり行わずカードレス取引に魅力を感じる人

・いつもスマホが身近にある人

▼プロミス「アプリローン」に向いていない人は?

・ATMからの借入・返済も想定していてローンカードがあったほうが便利な人

・ATMを手数料無料で使いたい人

・自動契約機に行ける人

・郵便物が送られてこない契約を行いたい人(自動契約機に行けば郵便物なしで契約可能です)

アプリローンは自分次第でますます便利に使える!

プロミス「アプリローン」は、今プロミスがプッシュしている利用方法です。

実際、「お財布がピンチだけどローンカードがない!」という時でも、スマホがあれば借り入れができるのはとても便利だと思います。

1人1台スマホがある時代なので、これからはインターネット申し込みよりもアプリローンやスマホATMが主流になってくるかもしれませんね。

特にプロミスとグループ企業でもある三井住友銀行に口座がある方は、アプリローンがとても使いやすいと思いますよ。

三井住友銀行口座は10秒振込対応なので、24時間最短10秒で借りることができますし、お手持ちのキャッシュカードを使ってATMからお金を引き出すことも簡単です。

三井住友銀行ATMなら手数料はかかりませんし、コンビニATMや三菱UFJ銀行ATMが手数料無料で使える「SMBCポイントパック」サービスもあります。

例えば、SMBCポイントパックサービスに登録をして(登録は無料です)、Web通帳を契約するだけでもコンビニATM(イーネットATM・ローソン銀行ATM・セブン銀行ATM)が月3回まで手数料無料で使えるので、スマホATMで必須となる110円~220円の手数料を節約できます。

また、ゆうちょ銀行も10秒振込対応で、全国の郵便局設置のATMや、ファミリーマート設置のE.netから無料でお金を引き出すことができます。

ゆうちょ銀行ATMは郵便局だけではなくイオンなどのショッピングセンター内に設置してあることも多いので、全国どこからでも便利に使えるのではないでしょうか?

どうしてもプロミスのローンカードが必要になったら、後から即日発行することも可能です。

自分が使っている金融機関と賢く連携させてカスタマイズした使い方ができるところもアプリローンの便利なポイントです。

プロミスの「アプリローン」はホントに便利なのでお金の借りすぎには注意が必要ですが、時代の主流となるサービスですよ!

↑↑↑

スマホ・PCから24時間365日申込み可

プロミスへの支払いが遅れるときの対処法や延滞金、差し押さえまでの流れ

プロミスの支払が遅れそうな時にやるべきこと

プロミスの支払がどうしても難しい時に必ずやるべきことはひとつだけです。

それは、プロミスに連絡をすること。たったこれだけなんです。

連絡の方法は、「プロミスコール(0120-24-0365)」と「インターネット会員サービス」の2種類あり、希望する対応によって連絡先が異なります。

対応1:支払期日を延期したい時

「返済期日に支払うのは難しいけど、少しだけ後にしてもらえたら払える!」という時には、今回の支払期日を変更することができます。

返済期日を変更できる期間は14日以内になります。

支払期日の延期であればインターネット会員サービスでも手続きが可能なので、14日以内に支払ができる場合は、「プロミスコール(0120-24-0365)」と「インターネット会員サービス」のどちらから連絡しても大丈夫です。

プロミスコールに電話をかけて、オペレーターさんに相談するのは恥ずかしい・・・と思うかもしれませんが、ご安心ください。

14日以内に支払いができる場合は、自動音声応答で手続きをすることができるのでオペレーターさんと会話をする必要すらありません。

ただし、次の返済日まで支払を待ってほしいなど14日以上の延期を希望する場合は、プロミスコールからオペレーターさんに相談をすることになります。

対応2:返済金額を減額してもらいたい

「今月はどうしても全額支払をすることができないから、利息だけの支払いにしてほしい」など、支払金額について相談したい場合はインターネット会員サービスでは手続きができません。

この場合は、「プロミスコール(0120-24-0365)」でオペレーターさんに相談をしてみることになります。

事情によっては必ず減額できるとは限らないのですが、プロミスの口コミを読むと、返済が難しい時に相談にのってもらえたという声も少なからず見つかりますので、まずは相談してみると良いでしょう。

プロミスに支払いできない時にやってはいけないこと

やってはいけないことは、

・連絡をしないまま支払期日が過ぎてしまうこと

・プロミスからの連絡を無視すること

など、プロミスとの連絡を断ってしまう不誠実な対応をすることです。

プロミスの支払いが遅れる時には、必ず支払期日を迎える前に「プロミスコール(0120-24-0365)」または「インターネット会員サービス」で相談・手続きをしなければいけません。

連絡しまいまま支払期日が過ぎてしまうと、プロミスから電話がかかってくることになります。

とはいえ、支払日を勘違いしていてうっかり返済期日が1日すぎてしまったなどのちょっとしたトラブルもあると思います。

できればこんなうっかりミスもない方が良いのですが、こういった場合は返済期日の翌日~数日の間に電話で連絡がありますので、比較的早く発覚するはずです。

連絡があったら速やかに返済をすればそれ以上催促されることはありません。

逆に、プロミスからの電話に出ないなど、連絡を絶ってしまうと自分の評価を下げてしまうことになります。

電話1本またはプロミス会員ページからの簡単な手続きで相談できるので、自分のためだと思ってやっておきましょう。

プロミスへの支払いが遅れると信用情報はどうなる?ブラックリストに載る?

プロミスなどのカードローンの返済を延滞すると「ブラックリストに載る」と言われていますが、たった1回の数日間の延滞でもブラックリストに載ってしまうのでしょうか?

延滞とブラックリストについて確認しておきましょう。

そもそもブラックリストってなに?

ブラックリストという一覧は実際には存在していません。

信用情報に「延滞」「強制解約」「保証履行」「債務整理」などのマイナスの情報が記載されてしまうことをブラックリストと呼んでいるということになります。

延滞してもブラックリストに載らないことがある

カードローンの返済を延滞するとブラックリストに載ると言われていますが、これはちょっと大げさな情報です。

ブラックリストに記載される条件は利用している金融機関によっても異なるのですが、延滞状況が必ず記載されるのが、1ヶ月以上支払いが遅れたなど長期間の延滞です。

数日間延滞しただけで信用情報期間に記録されることはありませんので、ブラックリスト入りすることもありません。

短期間の延滞を繰り返すとブラックリストに載ってしまう

数日間の支払遅延でブラックリスト入りすることはありませんが、短期間の延滞でも回数を重ねてしまうとブラックリスト入りすることはあります。

例えば、プロミスの返済日をうっかり勘違いしていて、返済期日の翌日に連絡をもらってすぐに入金したとします。

この場合は、ブラックリスト入りする可能性は低いです。

しかし、こういったうっかりミスを3回続けてしまったという場合は、要注意人物としてブラックリスト入りする可能性もあります。

返済できないとブラックリスト入りする

プロミスの返済を長期延滞してどうしても返済ができずに、

・債務整理をした

・強制解約となった

など、延滞だけでは済まなくなってしまった場合も確実にブラックリスト入りします。

「延滞=即ブラックリスト」というわけではありませんが、たった1日の延滞でもブラックリスト入りするきっかけであることは間違いありませんので、くれぐれもご注意ください。

プロミスへの支払いを延滞すると必ず延滞金(遅延損害金)が発生する

返済期日から返済が遅れてしまったら、たった1日の遅延であっても延滞ということになります。

支払期日前に連絡をして支払期日を伸ばしていたとしても、当初の支払期日よりも支払が遅れてしまったら延滞となるため、延滞金(遅延損害金)が発生してしまいます。

プロミスの通常の金利は17.8%なのですが、延滞金の金利は20.0%なので、延滞が発生してしまうと通常の金利よりも高い金利で返済しなければいけません。

<参考>大手消費者金融の金利と遅延損害金

| 金利(実質年率) | 遅延損害金(実質年率) | |

| プロミス | 4.5%~17.8% | 20.0% |

| アコム | 3.0%~18.0% | 20.0% |

| アイフル | 3.0%~18.0% | 20.0% |

| SMBCモビット | 3.0%~18.0% | 20.0% |

| レイク | 4.5%~18.0% | 20.0% |

利息と延滞金(遅延損害金)が二重に取られることはありません

通常の利息と延滞金は全く意味が異なります。

・利息…お金を貸した側が受け取ることができる対価

・延滞金…滞納に対するペナルティとして支払う費用

法律上でも、延滞金の金利は通常金利よりも高く設定して良いことになっているので、プロミスでも延滞金の金利は20.0%の設定になっています。

利息と延滞金の両方が加算されることはありません。

プロミスで延滞すると、元金に加えて「前回支払日の翌日から当月の支払期日までの利息」と「延滞発生日から延滞解消日までの延滞金」を支払うことで、延滞が解消されることになります。

例)金利17.8%で10万円借りて30日後に返済する予定だったけど、10日間返済が遅れた場合は?

10万円を金利17.8%で30日間借りた場合の利息は、

10万円 × 17.8% × 30日間 ÷ 365日 = 1,463円

になります。

対して、10日分の延滞金は、

10万円 × 20.0% × 10日間 ÷ 365日 = 547円

なので、利息と延滞金の合計は2,010円になります。

延滞金は、延滞が解消されるまで日割りで増えていくことになりますので、延滞期間が長くなるほど支払いが厳しくなってしまいます。

プロミスへの支払遅れに関するその他のリスク・デメリット

プロミスへの支払が遅れることのリスクやデメリットとして、

・信用情報が悪くなる(ブラックリスト入りする)

・延滞金が発生する

という2つを見てきましたが、そのほかにも気をつけることはあります。

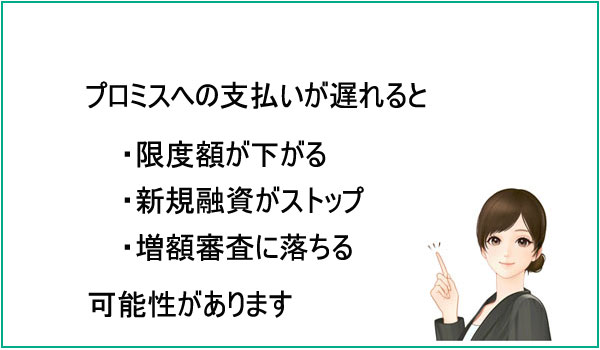

限度額が下がる

プロミスの返済を延滞してしまうと、限度額が下がってしまうことがあります。

なぜ延滞が限度額に影響してしまうのかというと、1度でも延滞をしてしまった人は、プロミスにとって貸し倒れのリスクがある人ということになります。

貸したお金を返してくれない人にはお金を借りて欲しくないので、融資限度額を下げるという対応を取られることがあるのです。

新規融資がストップする

初回申し込み時に設定された金利と限度額は、ずっとそのままということはありません。

利用者の年収が下がる、他社での借り入れ額が増えるなどのプロミスの返済に影響するようなことが発覚したら、金利が上がったり限度額が下がることも実際にあります。(金利は17.8%より大きくなることはありません)

プロミスから返済能力に大きく不安があると思われてしまったら、これ以上貸付を行うのは危険と判断されてしまい、限度額が下がるだけでなく新規融資をしてもらえないこともあります。

延滞を解消してコツコツと返済を行なっていたら回復することもありますが、延滞が継続するようであれば全額返済後に強制解約となることもあります。

増額審査に通過できない

増額審査は、プロミスの限度額を上げてもらうための審査です。

プロミスの返済を延滞している人がこの増額審査を受けても、審査に通過することはありません。

なぜなら、延滞してしまうくらい返済能力に問題がある人にこれ以上融資限度額を増やしてしまうとやはり貸し倒れとなってしまう危険性があるから。

なお、増額審査では信用情報の確認も行われるので、プロミスの延滞だけではなく他社カードローンやクレジットカードの返済遅延があっても通過することはできません。

むしろ、限度額が下がったり新規貸付が停止することもあります。

プロミスへの支払いを延滞してから差し押さえになるまでの流れ

プロミスへの支払いを延滞してしまい、連絡にも応じずにそのまま放置してしまった場合、最終的には裁判となり差し押さえとなってしまいます。

どういった流れで差し押さえまで進んでしまうのか、具体例を確認しておきましょう。

延滞1日目~数日:電話で催促される

延滞が発生した日(支払期日の翌日)から3日以内くらいで、携帯電話にプロミスから連絡があります。

この時の電話の内容は、「返済が確認できなかったのですが、何かございましたか?」という柔らかいものです。

支払予定日を聞かれるので、入金できそうな日を回答して下さい。

例えば3日後に返済すると伝えた場合、それから3日間は督促の電話がかかってくることはありません。

支払が厳しいようなら、支払額を減額して欲しいと相談することもできます。

なお、延滞が発生してしまうと、たとえ1日目であっても新規融資はストップしますので、延滞が解消されるまでは新たな借り入れはできなくなってしまいます。

また、遅延損害金も発生しているので、早めに返済するようにしましょう。

自宅固定電話に督促の電話がかかってくることもある

プロミスに自宅の固定電話番号も申告している場合、督促の電話は自宅にもかかってくることになります。(携帯電話への連絡にきちんと対応している場合は自宅への連絡はありません)

電話は、「山田(プロミス担当者名)と申しますが、△△様でしょうか?」という形で個人名でかかってくることになりますので、自分以外の人が出た場合でもすぐにプロミスからの督促とわかることはないでしょう。

延滞数週間~1ヶ月程度:郵送で督促状が届き始める

携帯にかかってくるプロミスからの電話に応じなかった場合は、郵送で督促状が届くことになります。

このハガキの差出人名は「プロミス」とはなっておらず、「SMBCコンシューマーファイナンス」などと書かれているので、すぐにプロミスからの督促状と家族にわかることはありませんが、開封されてしまったらバッチリわかってしまいます。

電話を無視しているとこの郵送による催促も続きますので、この頃になるとプロミスから借り入れをしていることを家族に隠しておくのはとても厳しくなってきます。

プロミスから勤務先に督促の電話がかかってくることもある

連絡がつかない場合、プロミスもなんとかコンタクトを取ろうとしてくるので、勤務先に電話がかかってくることもあります。

この電話も個人名でかかってくるので、プロミスからとバレることはありません。しかし、勤務先に個人名で何度も電話があったら周囲に怪しまれてしまいそうですね。

延滞2ヶ月~3ヶ月程度:一括返済を求められる(内容証明郵便が届く)

電話にも出ず、郵便物も無視して、延滞も解消されないとなると、プロミスも貸し倒れとならないために本腰を入れてお金を回収しようとしてきます。

プロミス会員規約の第25条「期限の利益の喪失」に従って、これ以降は分割払いで返済することを認めず、債務を全額一括で返済するように要求されるのです。

▼第25条 期限の利益の喪失

お客様に次の各号のいずれかにあたる事由が生じたとき、当社の通知催告がなくても、お客様は、本規約にもとづく一切の債務について当然に期限の利益を失い、債務の全額を支払います。

(1)支払停止となったとき。

(2)強制執行の申立があったとき。

(3)破産、民事再生手続開始等の申立があったとき。

~以下省略~引用:プロミスカード会員規約

一括返済では、元金、利息、遅延損害金など残債の全てを返済しなければいけません。

分割払いですら支払うことができなかったくらいなので、一括返済を求められても支払えないケースがほとんどでしょう。

最終段階:法的手続きを取られてしまう

プロミスからの一括返済請求も無視し続けているとどうなるかというと、いよいよ法的手続きを取られることになります。

プロミス側が裁判所に対して財産差し押さえを申し立てる手続きを行い、あなたのところに裁判所からの通知が届くのです。

無視していても返済を免れられることは絶対にありません。それどころか、無視してしまうと申し立ての内容がそのまま認められてしまうことになるので、給料、預金、不動産などの財産が実際に差し押さえられてしまうのです。

この手続きは「強制執行」とも呼ばれています。

差し押さえを回避するには、裁判所から通知が届いたら2週間以内に「異議申立書」を送らなければいけません。

とりあえず異議申立書で意思表示をすることで、申立人(この場合はプロミス)の主張どおりに強制執行が行われるのを防ぐことができます。

しかし、この段階になって慌てて連絡をするくらいなら、最初の段階で誠意を持って相談しておくべきでしょう。

もうこれ以上はプロミスに支払いができません!どうすればいい?

支払期日をずらしてもらっても、支払額を減額してもらっても、これ以上はプロミスに支払いすることができないようであれば、債務整理を検討しましょう。

債務整理は、法律に基づいて利息のカット、元金の大幅な減額、全額免除などを行う手続きになります。

法的手続きなので、自分だけで行うことはできずそれなりに費用がかかりますが、弁護士・司法書士に債務整理を依頼したら、すぐに取り立てがストップするというとても大きなメリットもあります。

(特定調停は自分でできる手続きですが実際に行うとなると大変なことが多く、債務整理の方法としてはあまり選ばれていないようです。)

債務整理の方法は、任意整理・特定調停・個人再生・自己破産があり、借金の内容や自分の希望によって適した方法が異なります。

例えば、借入件数がそこまで多くないけど、特定の債権者は外して債務整理をしたい場合は「任意整理」が向いています。

借入額が多いため大幅な減額を希望するけど、マイホームは絶対に残したいという場合は「個人再生」を検討することになります。

債務整理に関する相談は初回無料で受け付けている弁護士・司法書士もたくさんいますので、まずは身近な専門家をネット検索して相談してみると良いでしょう。

プロミスの利用限度額や増額審査について

「プロミスの審査に通過できたけど、思ったより限度額が少なかった・・・」という人もいるのではないでしょうか。

限度額は、利用者の年収や他社の借り入れ状況などでも変わるのですが、プロミスは初めて申し込みをする人に対して、いきなり100万円を融資するといったようなことはほとんどしません。

では、プロミスの限度額を上げて欲しい時にはどうずれは良いのでしょうか?

ここでは、プロミスの利用限度額や増額審査について詳しく解説していきます。

プロミスの初回限度額が低い理由は?

プロミスの最大限度額は500万円なのですが、実際のところは10万円しか借りられなかったという人もたくさんいます。

審査に関することは問い合わせをしても一切教えてもらえないのですが、プロミスが初回限度額を低くしている理由はある程度推測が可能です。

本当の返済能力がわからないから

プロミスに申し込みをすると審査が行われます。この審査である程度の返済能力を判断しますが、その人の性格や返済に対する姿勢まではわかりません。

また、もしかしたらプロミスに申告していない個人間融資での借り入れがあるかもしれませんし、お金を貸す側のプロミスからすると、本当にきちんと返済してもらえるかわからない状態でお金を貸すことになるのです。

自分がお金を貸す立場として考えると、貸したお金をちゃんと返済してくれるかどうかわからない人に対して高額融資をするのは不安があると思いませんか?

プロミスも基本的な考え方は同じで、最初は確実に返済してもらえる少額で融資を行って、返済状況を確認しながら少しずつ上げていくというスタイルをとっているのです。

総量規制に抵触しないため

プロミスのようなカードローン業者から借りられる金額には上限額の目安があり、貸金業法の総量規制によって年収の3分の1までと定められています。

年収が300万円なら100万円が上限になりますし、年収300万円ですでに他社から20万円借りている場合は、プロミスが融資できる金額は80万円となります。

プロミスのような大手消費者金融が、この総量規制を超えた貸付を行うことはありません。

なぜかというと総量規制に抵触した場合に罰則があるのは、お金を借りた利用者ではなくお金を貸したプロミスになってしまうから。

そのため、融資額はどんなに高くても年収の3分の1以下になるのです。

プロミスの限度額を上げて欲しい時は「増額審査」を検討しよう

プロミスの審査に通過してお金を借りることができたけど、どうしても限度額を上げて欲しい時には「増額審査」を受けるという方法があります。

増額審査はプロミスの利用者向けの限度額を上げてもらうための審査です。

増額審査を受けると初回申し込み時と同じような審査が行われて、審査に通過できたら限度額を上げてもらうことができるのです。

プロミスの増額審査を受ける方法は2つあります。

プロミス会員ページ・スマホアプリから増額審査に申し込む

プロミス会員ページやスマホアプリであれば、24時間いつでも増額審査の申し込みができます。

ログインすると「限度額変更のお手続き」がありますので、希望の限度額と電話番号を入力します。

プロミスから確認の電話がかかってきて、審査に必要な情報(年収や勤務先情報など)を確認されますので回答しましょう。

プロミスの増額審査が完了するとメールでお知らせがありますので、会員サービスで審査結果を確認します。

通過したら増額された限度額で借り入れができるようになります。

電話でプロミスの増額審査に申し込む

プロミスコール(0120-24-0365)に電話をかけて、増額審査を受けることもできます。

問い合わせをすると、増額審査に必要な項目をヒアリングされるので回答してください。

収入証明書が不要など、特に問題がなければその場で審査結果をもらえることもあります。

増額審査を急いでいるなら電話がおすすめ

電話申し込みもインターネット申し込みと同じく、増額審査をしてもらえる時間帯は平日9:00~18:00になります。

この時間帯に増額審査の申し込みができれば審査結果を当日もらうこともできますので、急いでいる場合は電話申し込みをおすすめします。

自動契約機でも増額審査に申し込めるけどおすすめしません

増額審査はプロミススの自動契約機から申し込みをすることもできます。

ただ、プロミス会員ページや電話ならどこにも行かずに誰にも会わずに申請できるので、あえて自動契約機に行って申し込みをする意味がありません。

また、増額審査では収入証明書が必要になることがありますので、自動契約機に行って申し込んでみたものの、書類が揃っていないために審査ができないということもあります。

プロミスの増額審査の注意点!限度額が下がることも・・・

限度額を上げてもらいたくてプロミスの増額審査に申し込みをしたのに、逆に限度額が下がってしまったら困りますよね。

しかし、実際にこういったこともありえますので、増額審査の注意点も知っておきましょう。

結論から言ってしまうと、プロミスの利用状況が悪い人が増額審査に申し込みをすると、審査に通過しないどころか、かえって限度額が下がってしまうことがあります。

増額審査では、初回申し込み時と同じように申し込み内容と個人信用情報を審査されることになります。

この増額審査の際に、

・新規申し込み時よりも年収が下がっていた

・他社での借り入れ件数・借入額が増えていた

・プロミスの返済で延滞を繰り返している

などの審査が不利になる条件が発覚してしまうことで、借入限度額が下がることもあり、最悪の場合は利用停止になってしまうこともあります。

増額審査を受ける前にプロミスの返済状況と他社消費者金融の借り入れ・返済状況、クレジットカードの使い方をしっかり振り返ってみて、延滞した心当たりがあるようなら増額審査申し込みは見送った方が良いでしょう。

プロミスの増額審査に通過するためのポイント

プロミスの増額審査に通過するためのポイントを確認しておきましょう。

プロミスへの返済実績を作ろう

例えばプロミスから5万円借りて、半年程度で完済したとします。この人がプロミスの増額審査を受けた場合、「適度にお金を借りてくれて、ちゃんと返済してくれる優良顧客」と判断されることになるので増額審査にも通過しやすくなります。

逆に、プロミスからお金を借りてまだ1回も返済していない人が増額して欲しいと申請しても、「まだ1度も返済していないのに増額して欲しいなんて、よほどお金に困っているのかな?」と不審に思われてしまうでしょう。

増額審査を受けるなら、最低でも半年間は毎月きちんと返済を行なってから検討することをおすすめします。

プロミスの返済を延滞しないこと

プロミスと契約してから6ヶ月経っても、その間に延滞があったら意味がありません。

返済能力に不安がある人や、返済資金はあるのに手続きが面倒で返済が遅れる人は、増額してもらうことはできません。

勤務先などに変更があったら事前に届けておくこと

プロミスの会員規約では、勤務先や住所、氏名などに変更があったらその都度14日以内に変更届けを出すようになっています。

▼プロミスカード会員規約 第24条 (届出事項の変更等)

氏名、住所、勤務先等当社に届出た事項(以下、「届出事項」といいます。)に変更があった場合、お客様は、そのつど、変更があった日から14日以内に当社に届出ます。引用:プロミスカード会員規約

職場が変わっていたことをプロミスに報告していなくて、増額審査の時に初めてわかったとなると、その「14日以内に報告をしていなかった」ということが審査に悪影響となってしまいます。

職場が変わった、引っ越しをして住所が変わったなどの変更事項がある場合は、プロミスの増額審査を受ける前に変更手続きを済ませておきましょう。

増額審査の前に他社で借り入れをしないこと

プロミスの増額審査では、必ず個人信用情報の照会も行われます。

他社からの借入額が増えていたり、借り入れ件数が増えているなど、プロミスの返済に悪影響となるような情報が見つかったら、増額してもらうことはできません。

他社の返済も延滞しないこと

信用情報を照会すると、他社カードローンやクレジットカードの返済状況も確実にわかります。プロミスだけでなく、他社での延滞も増額審査を不利にしますので、信用取引での延滞は絶対にしないようにしましょう。

プロミスは総量規制の対象なので専業主婦・無職は借入不可

大手消費者金融のプロミスのフリーキャッシングは、総量規制の対象になるカードローンなので、借入可能な金額は、他社借り入れ額と合わせて年収の3分の1以下となります。

貸金業法「総量規制」はプロミスなど貸金業者から借り過ぎないようにするルール

総量規制は、個人が貸金業者から借りることができる金額を年収の3分の1までと定めるルールです。公布されたのは2006年で、2010年に完全施行されました。

年収の3分の1が借入可能な金額になるので、年収450万円の人であれば、貸金業者から借りられる金額の合計は150万円までということになります。

年収450万円ですでに60万円の借り入れがある人でしたら、

450万円 × 1/3 – 60万円 = 90万円

となり、新たに借り入れできる金額は90万円までになります。

ただし、総量規制は個人が借り入れ可能な限度額を示すものなので、年収の3分の1まで借りられることを保証するものではありません。

総量規制は返済能力を超える借り入れを行わないために定められている

なぜ総量規制が設けられたのかというと、その背景には実際に返済が困難になるくらいの多重債務者が増加していたということが挙げられます。

カードローンなどでお金を借りるときにできるだけ高い金額で借りられるかどうかに不安を覚える人も多いと思いますが、カードローンで本当に大変なのは借りるときではなく返す時です。

当然ですが、多い金額を借りるほど返すのも大変になります。

過剰な貸付を防止するという観点から、総量規制によるルール作りが行われたのです。

総量規制に違反するとどうなるの?

総量規制に違反して、年収の3分の1以上の金額を借りてしまった場合どうなると思いますか?

まず、貸し付けを行った貸金業者は、行政指導が行われることになります。悪質な場合は業務停止などの厳しい行政処分を受けることもあります。

では総量規制で定められた水準よりも多く借りてしまった方はどうなるのかというと、実はペナルティはありません。

しかし、融資が取り消されたり(チャラになったり)、返済義務がなくなることはありませんので、返済能力を超える金額でも返していかなければいけません。

嘘をついてまで総量規制をオーバーする借り入れを試みるのはやめておきましょうね。

総量規制の対象になるのはプロミスなど貸金業者からの借り入れのみ

総量規制は貸金業法によるルールになるので、「年収の3分の1」の対象となるのは貸金業者からの借り入れのみになります。

貸金業者とは、お金を貸すことを業務としていて、財務局または都道府県に登録をしている業者のこと。

例えば、プロミスのような消費者金融、信販会社(クレジットカード会社)、事業者向けに貸付を行なっている事業者金融などが貸金業者に該当します。

銀行カードローンは総量規制の対象外です

お金を貸す業務と言えば真っ先に思い浮かぶのは銀行かもしれませんが、銀行は銀行法で運営されているため貸金業法の制限を受けません。

銀行、信用金庫、信用組合、ろうきん(労働金庫)などから借りているお金は総量規制の対象外となりますので、プロミスの申し込み時にも借入額を申告する必要はありません。

テレビコマーシャルでよく見かけるような銀行カードローンも総量規制の対象にはなっていないのです。

しかし、貸金業者だけが過剰融資に気をつけていて、銀行が何も対策を行わないのであれば、総量規制の意味も半減しますよね。

そこで銀行も多重債務者の増加を防ぐために、慎重な自主規制を行うことにしました。

現在では非常に多くの銀行が年収の3分の1を目安とした貸付を行なっています。

しかし、例えば琉球銀行のカードローン「しあわせのカードローン」などでは、借り入れ金額の目安として、「お申込額は原則お客様年間収入の1/2以内となります」と注意書きがあったりするので、総量規制以上の貸付を行なっている銀行もあります。

審査が厳しいのは消費者金融よりも銀行カードローンという印象がある人も多いと思いますが、限度額に法律による定めがあるのはむしろ消費者金融ということになります。

総量規制には「除外貸付け」と「例外貸付け」がある?プロミスは?

年収の3分の1以上の借り入れができないことを定めている総量規制ですが、実際に貸金業者からお金を借りる必要があるときに、年収の3分の1以上借りられないと困ってしまうケースもあります。

例えば、おまとめローンとして一時的にまとまった金額を借りたい場合や、医療費など本当に必要なお金や緊急性の高い融資を受けたい場合などが考えられます。

また、住宅ローンのような私たちのライフイベントに必要な融資は、総量規制に影響を与えるとは言えないでしょう。

そこで、貸金業法では総量規制の対象外とする「除外貸付け」と「例外貸付け」の2つのルールを設けています。

総量規制の「除外貸付け」に分類される融資商品とは?

総量規制の除外となるのは、住宅ローンや自動車ローンなどの「総量規制になじまない貸し付け」になります。

▼総量規制の「除外貸付け」

・不動産購入のための貸付け(いわゆる住宅ローン)

・自動車購入時の自動車担保貸付け(いわゆる自動車ローン)

・高額療養費の貸付け

・有価証券を担保とする貸付け

・不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け

・売却予定不動産の売却代金により返済される貸付け

など

例えば、「住宅ローンを組んでいるけど家具の買い替えのためにカードローンでお金を借りたい」という場合、住宅ローンは借り入れ残債に含まれないので、年収の3分の1までの融資を受けることができます。

総量規制の「例外貸付け」に分類される融資商品とは?

例外貸付は、「顧客の利益の保護に支障を生ずることがない貸付け」に該当する融資です。

▼顧客の利益の保護に支障を生ずることがない貸付け(総量規制の例外貸付け)

・顧客に一方的に有利となる借換え

・借入残高を段階的に減少させるための借換え

・顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

・社会通念上 緊急に必要と認められる費用を支払うための資金(10万円以下、3か月以内の返済などが要件)の貸付け

・配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

・個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

・新たに事業を営む個人事業者に対する貸付け

・預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け(貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件)

例えば、複数の消費者金融からすでに年収の3分の1近い金額を借りているとします。

返済負担を減らすために消費者金融1社からおまとめローンで借り換えをしたいと考えたとしても、すでに総量規制ギリギリまでお金を借りていたら借り換えもできないことになります。

こういったときに総量規制の例外貸付けが役に立ちます。

おまとめローンは「顧客に一方的に有利となる借換え」「借入残高を段階的に減少させるための借換え」に該当するので、総量規制の例外になるのです。

プロミスのおまとめローンも総量規制の例外(対象外)になっているので、返済能力を認められれば年収の3分の1以上の金額を借りることも可能です。

プロミスも総量規制の対象になる

プロミスは貸金業登録をしている正規の貸金業者ですので、総量規制の対象になります。他社借り入れと合わせて年収の3分の1までしか借りることができません。

ちなみに総量規制は職業制限ではありませんので、規制するのは年収だけです。

働き方は関係なく、プロミスでもパート、アルバイト、契約社員、派遣社員など、個人事業主など、幅広い働き方の人がお金を借りることができます。

では、無職の人や専業主婦など、そもそもご自身に収入がない場合はどうなるのでしょうか?

無職の人はプロミスで借りることはできません

プロミスの申し込み条件は、「年齢18歳以上、74歳以下のご本人に安定した収入のある方(※高校生不可)」となっているので、そもそも本人に収入がない無職の人は申し込むことができません。

プロミスも規約上、申し込み不可としていますし、総量規制の観点でも年収がない人には貸付はできないということになります。

失業保険をもらっている状態であったり、転職することが決まっているけど現在は職に就いていないなど「今だけ無職」という人もいると思いますが、どのような場合でも無職である場合はプロミス審査に通過することはできません。

専業主婦もプロミスで借りることができません

専業主婦の方も本人に収入がないことになりますので、やはりプロミスでお金を借りることはできません。

パート・アルバイトなどをしばらく継続して、安定した収入と返済能力があると判断されなければプロミスの審査に通らないのです。

引越など住所変更があったらプロミスに届け出は必要?書類は?

プロミスの住所変更の重要性と、届け出をしなかった時のペナルティについて解説致します。

引っ越したらプロミスに住所変更の届出をすることは大切です

「引っ越ししたけどプロミスから郵便物なんてこないし、届け出をしなくてもいいよね?」と思っているとしたら、今すぐ住所変更届を出すことをおすすめします。

なぜかというと、まずプロミスの会員規約では、住所などに変更があった場合には14日以内に変更届を出すことが記されているから。

▼第24条 (届出事項の変更等)

1.氏名、住所、勤務先等当社に届出た事項(以下、「届出事項」といいます。)に変更があった場合、お客様は、そのつど、変更があった日から14日以内に当社に届出ます。~(後略)~

引用:プロミスカード会員規約

申し込み時に申請した内容に変更があった場合は、「14日以内」に届けを出すことがプロミス利用者のルールになっているのです。

プロミスに住所変更の届けを出さなかったらどうなるの?

届け出をしなかったとしても、すぐにプロミスにバレることはありません。

しかし、プロミス利用者は規約に同意をしたうえで申し込みをしているはずなので、バレないからといって黙っておくのは規約違反ということになるんです。

もし、変更届を出していなかったために、プロミスからの重要なお知らせが届かなったらどうなるでしょうか。

例えば、延滞が発生している場合に、プロミスは何度もお知らせをしたにも関わらずメールやハガキが届いていなかったために延滞の事実がわからなかったとします。

この場合、後から気がついたとしても住所変更をしていなかった利用者に非があることになりますので、「お知らせが届いていなかった!」と主張しても遅延損害金(延滞金)が減額されることもありません。信用情報もブラックリストとなってしまうでしょう。

この点について、プロミスの会員規約では以下のように記されています。

▼第24条 (届出事項の変更等)の続き

2.お客様が届出事項の変更を届出なかったために、当社からの通知、連絡等がお客様に延着した場合または到達しなかった場合、当社は、通常到達すべきときにお客様に到達したものとみなします。引用:プロミスカード会員規約

少々わかりにくいのですが、利用者側が住所変更をしていなかったためにプロミスからの連絡が届いていなかった場合でも、本来到達するはずだった時点で到着していることにしますよ、ということですね。

プロミスは一切責任を負わないということになるでしょう。

住所変更しないと「期限の利益の喪失」となる可能性もある

住所変更をしていなかったために、「期限の利益の喪失」となってしまう可能性があることも覚えておきましょう。

私たちがプロミスと契約をするときに、必ず毎月の返済日を決めることになります。

毎月25日を返済日にした場合、1月25日に返済をしたら2月25日を過ぎるまでは「お金を返してください」と催促されることはありませんよね。

この「約束した返済期日に返済をすればOK」という権利のことを「期限の利益」と言います。

期限の利益があるうちは、債権者も「急なんだけど、今すぐお金を返して!」と催促することはできないのです。

「期限の利益の喪失」は、その文字通り期限の利益を失ってしまうことです。

期限の利益を喪失してしまう原因については、民法第137条に記載があります。

▼民法第137条「期限の利益の喪失」

次に掲げる場合には、債務者は、期限の利益を主張することができない。

1.債務者が破産手続開始の決定を受けたとき。

2.債務者が担保を滅失させ、損傷させ、又は減少させたとき。

3.債務者が担保を供する義務を負う場合において、これを供しないとき。引用: e-Gov民法

これらの3つの条件は、債権者に落ち度がないにも関わらず債権を回収するのが難しくなるケースですね。

これに加え、プロミスでは「届出事項の変更を届出なかった場合」という条件も期限の利益の喪失に付け加えているのです。

そのため、住所変更届を怠ったという理由によって、プロミスから期限の利益の喪失を言い渡されても全くおかしくないということになります。

実際には住所変更をしていなかったことだけが原因で期限の利益の喪失となることはまずありません。プロミスもそこまで厳しいことはしないでしょう。

しかし住所変更していなかったために督促状が届いていなかったことから、延滞が長期化してしまったというケースは十分に考えられます。

住所変更をしていなかったためにプロミスからの知らせが届いておらず返済してもらえなかったとなると、期限の利益の喪失となり一括返済を要求されることは実際にあります。

「期限の利益の喪失」になったらどうなるの?

期限の利益を喪失するということは、返済の約束を失ってしまうことになります。

プロミスとの返済の約束は、毎月決まった日までに決まった金額を返済するという分割払いです。

つまり期限の利益の喪失となると、分割払いが認められず一括返済を求められることになるんです。

住所変更をしていなかったために一括払いを求められてしまったら大変ですよね!

届け出内容の変更は軽視しないようにしましょう。

プロミスに住所変更の届出を行う方法は?

プロミスの住所変更を行う方法は4種類用意されています。

▼プロミスの住所変更方法

| 住所変更の方法 | 対応時間 |

| 会員サービス | 24時間365日 ※毎週月曜日0:00~07:00はメンテナンスのため利用不可 |

| プロミスコール(0120-24-0365) | 平日9:00~18:00 |

| 自動契約機 | 9:00~21:00 ※一部店舗は営業時間が異なります |

プロミスの住所変更以外に変更届けが必要なこと

プロミスに変更届を出さないといけないのは住所だけではありません。

こちらの

・電話番号

・メールアドレス

・勤務先

・氏名

に変更があった場合にも忘れずに届けを出してください。

なお、電話番号・メールアドレス・勤務先の変更は、ご紹介した「会員サービス・プロミスコール・自動契約機」で手続きが可能ですが、氏名だけは会員サービスでの変更はできません。

氏名の変更がある場合は、「プロミスコール・自動契約機」のいずれかの方法で手続きを行なってください。

年収に変更があったらどうすればいい?

プロミスに申し込みをしたときよりも年収が上がった場合にも変更届けが必要なのでしょうか?

年収の変更届は必須ではないのですが、年収が上がったことを報告すると限度額を上げてもらえる可能性もあります。

特に増額審査を受ける場合は、年収が上がったことを報告しておくと有利になるでしょう。

プロミスの変更届け提出方法一覧(まとめ)

プロミス利用者は申し込みの際に利用規約に同意していることになります。

住所変更をはじめとした各種変更届はプロミス利用者の義務ということになりますので、変更があったら14日以内に届け出を提出しましょう。

▼プロミス変更届提出方法

| 会員サービス | プロミスコール | 自動契約機 | |

| 氏名変更 | × | ○ | ○ |

| 勤務先変更 | ○ | ○ | ○ |

| 電話番号変更 | ○ | ○ | ○ |

| メールアドレス変更 | ○ | ○ | ○ |

| 住所変更 | ○ | ○ | ○ |

プロミスから借入があると住宅ローンの審査が不利に?

マイホームの購入を思い立った時に、消費者金融のプロミスからお金を借りていることが原因で住宅ローン審査に通らなかったとしたらショックですよね・・・。

テレビコマーシャルやネット広告で消費者金融が身近になっていることから、「カードローン借入残高があったら住宅ローン審査に通らないのでは?」と不安に感じる声も多いようです。

プロミスからお金を借りていると、本当に住宅ローン審査に通らないのでしょうか?

借入があっても住宅ローンを組むことは可能だがプロミスからの借金は・・・

「借金があると住宅ローン審査に通らない」と言われることもありますが、全ての借金が悪影響となるわけではありません。

重要なのは借金の種類です。

たとえば、子供の教育のために教育ローンを組んでいる、自動車購入のためのマイカーローンを組んでいるとします。

これらも借金であることに変わりないのですが、生活に必要なものであったり、より良い生活を過ごすための意義のある借金です。

こういう借り入れであれば借金の種類としては大きな問題になることはありませんが、プロミスからの借金は・・・

プロミスで借入をしていると住宅ローン審査は非常に厳しくなる

プロミスなどの消費者金融、キャッシング、クレジットカードのキャッシング枠などで自由に使えるお金を借りていると非常に印象が悪くなる場合があります。

自分にとっては本当に切実な理由があって借りたお金かもしれませんが、住宅ローンを融資する銀行からすると「自分の収入だけで生活ができないのかな?」「お金の使い方が荒いのかな?」と、返済に不安を持たれてしまうことになるのです。

厳しいように感じられるかもしれませんが、プロミスなど消費者金融からの借入があると即アウトとなってしまうことも実際にあるのです。

借入金額も住宅ローン審査に影響する

住宅ローン審査に影響を及ぼしてしまうのは、借金の種類だけではなく借金の金額も重要です。

どのような借金であっても、収入に対して「返済比率(返済負担率)」が高いと返済が滞るリスクが高いため住宅ローン審査に通ることはできません。

なぜプロミスの借金があると住宅ローン審査に影響するの?

プロミスなどの消費者金融から借金があっても、金額や返済状況によっては大きな問題としない金融機関もあるのですが、どの銀行から借りた場合でも、事前に「うちは消費者金融からの借り入れがあってもOKですよ!」と教えてもらえることはできません。

不安や懸念があるならば最初に取り除いておくのが望ましいのですが、なぜプロミスからの借り入れが住宅ローン審査を不利にしてしまうのか、その理由を確認しておきましょう。

返済比率(返済負担率)が高くなる

返済比率(返済負担率)は、年収に対して借金の返済額が多いか少ないかを測る目安になります。

年収400万円に対して既存の借金が0円であれば「返済比率が低い」となりますし、年収400万円なのに年間200万円の借金返済が必要であれば「返済比率が高い」ということになり、住宅ローン審査にも大打撃を与えることになるのです。

また、金融機関が定めている返済比率(返済負担率)を超えてしまうと、そのままでは融資を受けることはできません。

プロミスから借り入れがあると、単純に返済比率が上がることになるので審査に影響を与えてしまうのです。

借入枠そのものが返済比率(返済負担率)に組み込まれることがある

実際にお金を借りていなくても、借り入れ枠があるだけでも影響することがあります。

プロミスのようなカードローンは、最初に限度額が設けられて、その範囲内であればいつでも何度でもお金を借りることができます。

自分ではもうお金を借りるつもりはなくても、借入枠があるということは、いつでも借金を抱えられるというアイドリング状態なのです。

リスクヘッジのために最初から借り入れ枠そのものを既存の借金とみなし、返済比率(返済負担率)に算入するのです。

このことは筆者自身の住宅ローン相談の際に金融機関担当者に確認しました。

「審査に関することは言えないのですが、そういった対応をする銀行もありますよ」と言っていましたので、使っていないカードローン契約はすぐに解約してしまうことをおすすめします。

大口融資を受けるには返済能力が低い

プロミスからお金を借りている本人にとっては、どうしても借り入れが必要な理由があったとしても、消費者金融からお金を借りていると聞いて良い印象を持つ人はいないでしょう。

そう思われてしまう理由は、

・お金にだらしなさそう

・自分の収入だけで生活できない人っぽい

・そもそも消費者金融って怖くないの?

・消費者金融から借りる=ギャンブルとかやってるの?パチンコ?

・消費者金融ってヤミ金じゃないの??

など、固定観念や利用したことがない人の印象も含めたイメージだったりもします。

実際はプロミスからお金を借りたことで救われた人、なんとか人生を持ちこたえることができて、今は住宅ローンも組めるくらい生活が回復した人もいます。

しかし、住宅ローンを融資するような金融機関にとっては、やはり「自分の稼ぎだでは必要な出費をまかなえなかった返済能力に問題がある人」と思われても仕方がない部分はあるでしょう。

自分では消費者金融からお金を借りたことは後悔していなくても、まだ返済が残っていると住宅ローンのような大口融資を受けるには、実際に返済能力が足りないこともあります。

住宅ローン審査は非常に複雑でシビアです。借金がなくても審査に通らないこともザラにあります。

審査落ちの理由を教えてもらうことはできないので、少しでも不安材料を減らすために完済してしまうことを本当におすすめします。

プロミスに完済しても住宅ローンに影響するの?

プロミスからの借入は、主に以下の3つの状態が考えられます。

・現在もお金を借りている

・完済したけど解約していない

・延滞したことがある

現在もお金を借りていると審査に大きく影響します

住宅ローンの申し込み時に、プロミスからお金を借りているという事実が審査に影響しないということはありません。

住宅ローン審査の内容は金融機関から教えてもらえないので絶対と言ってはいけないのかもしれませんが、この場合は「絶対影響する」と言っても差し支えないと思います。

プロミスから借金があっても審査に通る可能性はゼロではありませんが、一部上場企業にお勤めで自己資金が多く借入額そのものが少ないなど、他に不安要素がないというのが条件になります。

ただし、金融機関によっては大手消費者金融からの借金があるという時点で審査落ちとするところもあります。

完済したらすぐに解約しましょう

すでに完済しているけど契約があるという状況も、信用情報によってわかってしまいます。

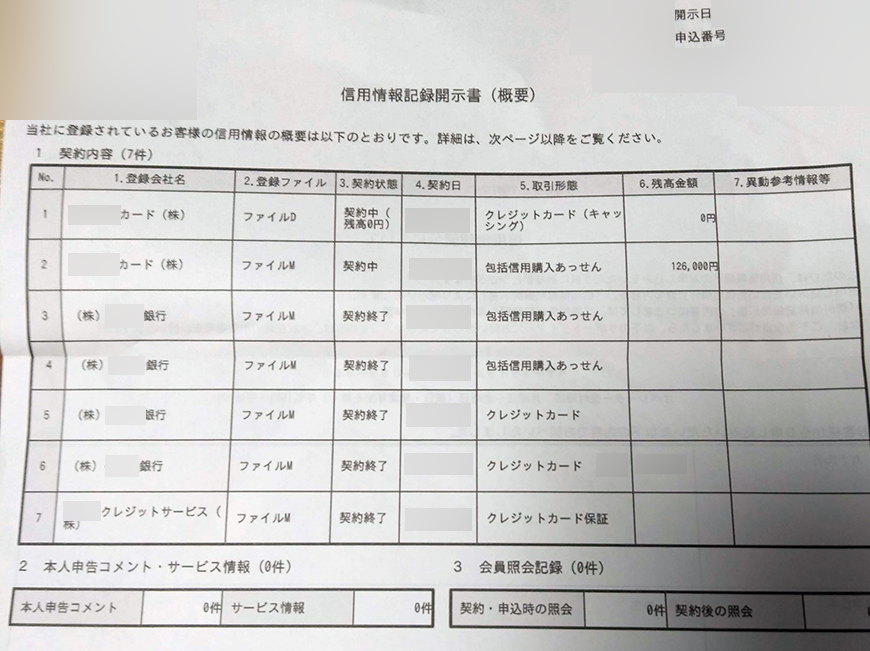

こちらは信用情報機関JICCの信用情報です。

契約中と契約終了から5年経過していない信用取引の情報が並んでいます。

すでに解約したカードローンであっても、解約から最長5年間は信用情報機関に記録が残るんです。

ここにプロミスやアコム、また中小の街金の名称が契約中としてズラズラっと並んでいたら良い印象は持たれないでしょう。

完済済みのカードローン契約は、住宅ローン仮審査前に解約しておきましょう。

延滞したことがあると非常に厳しいと言わざるを得ない

カードローン返済を延滞したことがある場合は要注意です。

まず、延滞の記録は、「カードローン契約期間中」と「解約から最長5年間」記録されることになります。

完済してカードローン契約を解約しても、「どの金融機関でいつ延滞したのか」という情報は5年程度残ってしまうんです。

たった1回の延滞でも審査落ちとするのか、それとも見逃してもらえるのかは銀行次第ですが、延滞したカードローンは契約しても5年程度は記録が残ってしまうことを考えると、なるべく早く完済して解約した方が良いでしょう。

プロミスから借金してるけど住宅ローンを組みたい!どうすればいい?

現在もプロミスからお金を借りてるけど、住宅ローン審査に通過したい!そんな時はどうすれば良いのでしょうか?

最初に検討するのはプロミスに完済すること

プロミスなどの消費者金融からお金を借りている状態で住宅ローン審査を受けても、不利になることは間違いなしです。

厳しい金融機関では門前払いとなることも本当にあります。

不安材料は取り除いておくのがいちばんなので、まずは完済できないかどうかを検討してみましょう。

もし住宅ローンの自己資金として貯めている費用があるなら、カードローンの一括返済に回すなど、まずはカードローン返済を優先してください。

住宅ローンの担当者さんに相談してみる

新築住宅でも中古住宅でも、住宅ローンを組む際は不動産会社の担当者や銀行担当者と話をする機会があります。

この時に、借金があることを正直に伝えてみましょう。

もちろん「完済できませんか?」と言われることになりますが、他のアプローチからより良い方法を提案してもらえる可能性もあります。

プロミスの解約方法・退会手続方法

ここでは、公式サイトでもあまり詳しく書かれていないプロミスの解約・退会方法や、プロミスを解約するメリット・デメリット、プロミスの解約証明書(完済証明書)の請求方法などについて詳しく解説しています。

プロミスを解約した方が良い人・しない方が良い人がいる

プロミスの借り入れを完済しても、とりあえず解約はしない方が良い人もいます。

プロミスを解約した方が良い人とは?

・借金生活から早く抜け出したい人、返済に追われる生活に戻りたくない人

・生活がある程度安定している人

・クレヒスを良くしたい人

・将来、住宅ローンを組みたい人

など

ちなみに住宅ローンを組む可能性があるのは男性だけではありません。

旦那さんの収入だけでは希望している金額を住宅ローンで借りられないことも珍しくありません。

そういうときは妻も借り入れを行うペアローンを組むか、収入合算をするなどの方法があるのですが、この場合は妻の収入や信用情報も審査されることになります。

借入金額の問題だけではなく、住宅ローン控除や持分などに対する考え方で住宅ローンのメリット・デメリットは変わるのですが、「住宅ローンを組めないために家が買えない」という事態を防ぐ対策としては大いに意義があることです。

プロミスを解約しない方が良い人とは?

・生活の立て直しにもう少し時間がかかる人

基本的にはプロミスから借り入れをする必要がなくなったらすぐに解約した方が良いです。

解約が大原則なのですが、焦って解約してしまったためにさらに条件の悪いところで借りざるを得なくなったり、闇金に手を出してしまうくらいなら、もう少しだけプロミスに頼っても良いでしょう。

ただし、なるべく早く解約しなければいけないことは忘れずに、本当にお金が必要な時に必要な金額だけをお金を借りるようにしてくださいね。

プロミスの解約の前に完済しているか確認しよう

プロミスを退会したいと思っても、借入残高が残っている状態では解約することはできません。

プラスもマイナスもないようにきちんと返済しないと解約手続きを行うことはできないのです。

例えば、最終返済時の借り入れ残高が9,800円だったとします。

この場合の返済パターンとしては、

・きっちり9,800円返済する

・10,000円を返済する

・9,000円を返済する

の3つが考えられますが、完済(一括返済)してすぐに解約したい場合は、「きっちり9,800円返済する」を強くおすすめします。

1,000円未満の端数はどうやって返済すればいい?

プロミスで1,000円未満の端数を返済できる方法は、以下の3つになります。

・銀行振込

銀行振込だと振込手数料がかかってしまうので、できればインターネット返済でプロミスに全額返済しましょう。

返済総額の確認方法

プロミスの利息は日ごとに変わるので、一括返済する場合は必ず完済する日の返済総額を確認します。

簡単な確認方法は2つあります。

・プロミスコール(0120-24-0365)で確認する

インターネット返済をする場合は、プロミス会員ページから確認すればそのまま返済手続きに進むことができますよ。

多く返済したら返還金が発生する

借り入れ残高が9,800円で10,000円返済した場合、200円のおつり(返還金)が発生することになります。

この返還金は、プロミスから銀行振込で返してもらうことができます。

また、次回の借り入れ時に借り入れ残高から相殺してもらうこともできるのですが、いずれにしても完済後にプロミスを解約したいなら、返還金がないように端数も完済してしまいましょう。

少なく返済したら無利息残高が発生する

9,800円の借り入れに対して9,000円を返済すると、800円のマイナスです。

プロミスでは1,000円未満の借り入れ残高は、利息がつかない「無利息残高」として扱います。

利息も発生せず、プロミスにすぐ返済しなくても良いので、そのままにしておいても良いのですが、無利息残高は利息がかからないというだけで借入金であることには変わりありません。

無利息残高があるうちは完全な完済ではないのでプロミスを解約することができません。

無利息残高を返済するには、端数が返済できる方法(インターネット返済・銀行振込)で返済しなければいけないので、最初から全額返済しておいたほうが良いのです。

注意!「完済=解約」ではありません

端数も完済して借り入れ残高が0円になったとしても、それだけでプロミスを解約したことにはなりません。

完済はあくまでも返済が必要な金額を支払ってしまっただけの状態なので、契約状況とは直接関係していないのです。

プロミスとの契約を解除するには解約手続きが必要になりますので、お金を借りる必要がなくなったら速やかに解約手続きを行いましょう。

プロミスの解約方法は2種類

プロミスに完済したらいよいよ解約(退会)です。

プロミスの解約方法は、

・自動契約機

になります。

おすすめの解約方法は「プロミスコール(電話)」です

解約の方法は3種類ありますが、プロミスコール(電話)での解約がいちばんおすすめです。

プロミスコールなら自宅にいながら解約できますが、自動契約機で解約する場合は本人確認書類を持って店舗に行く必要があり面倒です。

特に事情がなければ電話1本で解約できるプロミスコールでの手続きをおすすめします。

プロミスコール(電話)で解約する流れ

プロミスコール(電話)での解約はとても簡単です。

平日09:00~18:00にプロミスコール(0120-24-0365)に電話をかけて、解約したいと伝えると必要な手続きを行ってくれます。

本人確認とプロミスの解約に必要な項目を聞かれますので回答しましょう。

この時に会員番号を聞かれることになりますので、プロミスのローンカードを用意してから電話するとスムーズですよ。

WEB完結やアプリローンで申し込んだ場合はカードレスですので、ローンカードの準備は不要です。

プロミスの解約手続きの流れこれだけ!

プロミスのローンカードは自分で裁断して処分してください。

解約証明書が不要であれば、プロミスから郵便物が送られてくることもありません。

解約証明書については後ほど「プロミスの解約証明書は必要?」の項目で詳しく解説します。

プロミスから郵便物は送られてくる?

プロミスの電話解約方法について、「電話での解約申し込み後、解約申込書が送られてくるので記入して返送すると解約できる」という情報もあるのですが、プロミスコールで確認したところ、電話での解約で解約申込書を郵送することはないとのことでした。

解約の電話も1分くらいで終了するそうですよ!

土日、祝日はプロミスコールでの解約はできません

プロミスコールで解約ができる時間帯は「平日09:00~18:00」になり、土日祝日は手続きができません。

プロミスの解約手続きは数分で終わりますので、平日の日中は仕事で忙しい人でも会社のお昼休みに解約を完了させることができると思います。

プロミスの自動契約機でも解約できるの?

プロミスの公式サイトには書かれていませんが、プロミスコールで確認したところ自動契約機での解約もできるとのことでした。

自動契約機で解約する場合は本人確認書類とローンカードを持って、09:00~21:00(※契約機により営業時間が異なる)の間に自動契約機に行きます。

室内に備え付けの受話器をとってプロミスのオペレーターさんに解約したいことを伝えると、解約手続きを行ってもらえます。

プロミスの店舗数はとても多いですし、誰にも顔を合わせることなく解約ができるというメリットはありますが、やっぱりおすすめの解約方法は電話(プロミスコール)です。

プロミスの解約証明書(完済証明書)は必要?

プロミスを解約する時に、解約証明書(完済証明書)を発行してもらうことができます。

解約証明書(完済証明書)は、プロミスの借り入れを完済したことを証明する書類です。

プロミスの解約証明書(完済証明書)を持っていても実際に使う機会はないかもしれませんが、稀に必要になることがあるんです。

それが住宅ローンなどの大口融資を受ける時です。

プロミスを解約すると信用情報でも解約済みであることがわかるようになるのですが、解約手続きが完了しても信用情報に反映されるまでに時間がかかることがあるんです。

解約証明書があれば、すでに完済して解約済みであることを簡単に証明できるので、もらっておいたほうが良いのです。(金融機関から提出を求められることもあるようです)

解約証明書(完済証明書)は郵送されてくることもある

電話でプロミスを解約した場合、解約証明書の発行を希望すると自宅に郵送されてくることになります。

自宅にプロミスから郵便物が届くのは困る・・・という人もいるかもしれませんが、プロミスからの郵便物の差出人は、「事務センター」となっていて、プロミスとは書かれていません。

家族バレせずに解約したい人にはリスクとなりますが、パッと見た限りでプロミスからの郵便物とわかることはないと思いますよ。

プロミス解約についてのよくある質問をQ&Aで解説

プロミスの解約について、「解約されたことを確認する方法はある?」など、ちょっと気になることもあると思います。

公式サイトには書かれていないプロミス解約のQ&Aを見ていきましょう。

Q:解約できたかどうか確認する方法はありますか?

本記事でご紹介している方法で解約手続きを行えば、きちんとプロミスとの契約を解約することができます。

不安な場合は以下の方法で解約完了について確認してみてください。

・会員ページにログインを試してみる(ログインできなければ解約されています)

Q:プロミスを利用していたことが信用情報から消えるのはいつですか?

プロミスを解約しても、契約していたことがすぐに信用情報から消えるわけではありません。

プロミスが加盟している信用情報機関のシーアイシーでは、加盟している金融機関の契約内容に関する情報の保有期間を「契約期間中および契約終了後5年以内」としています。

・契約日

・契約の種類

・商品名

・支払回数

・契約額(極度額)

・契約終了予定日

・登録会社名等

解約をしても最長5年間はプロミスと契約していたことがわかるということになりますね。

すでに解約済みであればクレジットカード審査や住宅ローン審査に影響する可能性は非常に低いのですが、延滞の記録や異動情報(事故情報)があると不利になることもあります。

特に異動情報にはどの金融機関も非常に厳しく、大企業の正社員でも公務員でも、異動情報があると住宅ローン審査に通ることが難しい(審査通過の可能性が限りなく低い)と言われているくらいです。

延滞解消日や異動発生日も「契約期間中および契約終了後5年以内」が保有期間になりますので、心当たりがある場合はとにかく早く完済して解約手続きを行うことをおすすめします。

Q:どうしても返済ができず債務整理をすることにしました。プロミスに申告した方が良いですか?

債務整理には「任意整理・特定調停・個人再生・自己破産」があり、どの方法を選択するのかによっても流れが異なるのですが、基本的には債務整理を開始したことは弁護士・司法書士などの専門家から各債権者に伝わることになります。(特定調停だけは裁判所からの通知になります)

通知が届いた時点で自動的に解約されることになるので、プロミスに個人的な連絡をする必要はありません。

債務整理となると不安なことも多いと思いますが、債務整理や借金問題に関する相談は無料で受け付けている事務所も多いので、この無料相談を活用して信頼できる弁護士・司法書士を探してみてください。