SMBCモビットの金利(実質年率)・限度額や利息を減らす方法

SMBCモビットはコマーシャルでもよく見かけますが、プロミスやアコムと比べると「金利が高い」というイメージがある人も多いようです。

本当にSMBCモビットは他の大手消費者金融よりも金利が高いのでしょうか??

ここでは、SMBCモビットの実際の金利(実質年利)と限度額、金利の決まり方、金利を下げる方法や利息の負担を軽減する方法などをご紹介しています。

SMBCモビットが気になっている方は、ぜひご覧になってみてくださいね。

SMBCモビットの商品概要

| 契約形態 | 極度借入基本契約 |

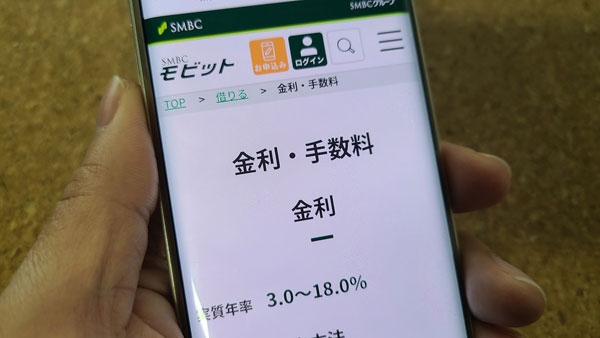

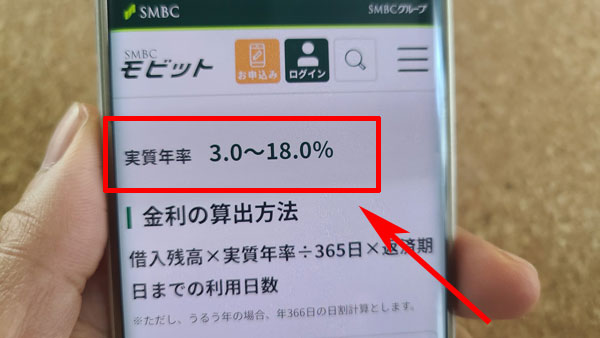

| 借入利率(実質年率) | 3.0%~18.0% |

| 借入利息の計算方法 | 借入残高×借入利率÷365日×返済期日以前利用日数 |

| 賠償額の元本に対する割合(遅延損害金) | 20.0% |

| 担保・保証人 | 不要 |

| 利用対象 | 20歳以上74歳以下の安定した収入のある方(SMBCモビットの基準を満たす方) アルバイト、パート、自営業の方も利用可能。 収入が年金のみの方は申込不可。 |

| 元本および利息の支払 | 利用者が指定した毎月一定日までに、特定の元本と利息を返済します。 |

| 貸付方法 | ATM、振込貸付 |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済方法 | ・口座振替 ・ATM返済 ・振込返済ならびにインターネット返済 |

| 返済回数および返済期間 | 最長60回(5年)ただし、最長106回(8年10ヵ月)とすることも可能 |

| 商品限度額 | 利用限度額1万円~800万円 |

| 支払期日設定日 | 毎月一定日(自由に設定できます) |

| 約定支払日 | 毎月5日、15日、25日、末日より選択可能です |

SMBCモビットの金利・限度額は消費者金融業界標準

SMBCモビットの金利は3.0%~18.0%、限度額は1万円~800万円の範囲となっており、この設定は大手消費者金融の水準と同等です。

<参考>大手消費者金融の金利を比較

| 消費者金融 | 金利 | 限度額 |

| SMBCモビット | 3.0%~18.0% | 1万円~800万円 |

| アコム | 3.0%~18.0% | 1万円~800万円 |

| プロミス | 4.5%~17.8% | 1万円~500万円 |

| レイク | 4.5%~18.0% | 1万円~500万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

SMBCモビットの金利はなぜ高いと言われるの?

ネットでは「SMBCモビットの金利は他社よりも高い」と言われることがあるのですが、実際の金利を比較すると他の大手消費者金融と違いがないことがわかります。

ではなぜSMBCモビットの金利は高いと言われるのでしょうか。

30日間無利息サービスがないから

SMBCモビット以外の大手消費者金融には30日間無利息サービスが用意されているのですが、SMBCモビットにはこの無利息サービスがありません。

他社消費者金融なら初めて申し込みをするだけで30日間無利息になるという金利特典があることに対して、SMBCモビットは最初から利息が発生してしまいます。

この点を比較すると、金利のメリットがないということになってしまうのです。

金利サービスに力を入れていない?

SMBCモビットには電話連絡が行われない「WEB完結」があったり、カードローン返済でTポイントがたまるなどのサービスを行なっているのですが、その一方で、他社が当たり前のように採用している30日間無利息サービスは行っていません。

利用者がSMBCモビットを使いやすくなるような周辺サービスは行っているのですが、金利が低くなるような特典は用意されていないのです。

SMBCモビットには、こうった金利面での特典がないことから「金利が高い」と思われていると考えられます。

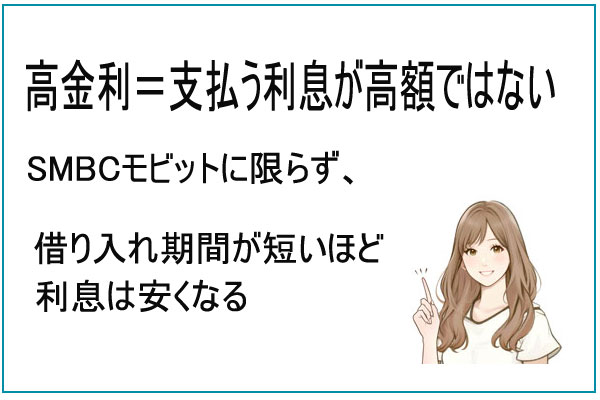

SMBCモビットに限らず「高金利=支払う利息が高額」にはならない

以前は金利が高い消費者金融は利息も高いと思われていたのですが、近年では決してそうではないということが浸透し始めています。

金利は利息を決める際に重要な数字であることは間違いないのですが、金利が同じでも使い方を工夫をすることで、実際に支払う利息を下げることができるんです。

SMBCモビットの返済額は借り入れ残高で決まる

SMBCモビットの毎月の返済額は最終借入時の借り入れ残高によって以下のように決まっています。

| 最終借入後残高 | 返済額 |

| 10万円以下 | 4,000円 |

| 10万円超過20万円以下 | 8,000円 |

| 20万円超過30万円以下 | 11,000円 |

| 30万円超過40万円以下 | 11,000円 |

| 40万円超過50万円以下 | 13,000円 |

| 50万円超過60万円以下 | 16,000円 |

| 60万円超過70万円以下 | 18,000円 |

| 70万円超過80万円以下 | 21,000円 |

| 80万円超過90万円以下 | 24,000円 |

| 90万円超過100万円以下 | 26,000円 |

例えば30万円借りた場合の返済額は11,000円になります。

金利18.0%で借りて、毎月11,000円の返済で完済した場合の返済例はこちらです。

| 借入額 | 30万円 |

| 金利 | 18.0% |

| 毎月の返済額 | 11,000円 |

| 返済期間・回数 | 3年(36回) |

| 返済総額 | 388,683円 |

| うち利息 | 88,683円 |

借り入れ期間が短いほど利息は安くなる

SMBCモビットに関わらずですが、消費者金融の利息は返済期間が短いほど安くなります。

利息は日割りで増えていくものなので、金利は同じでも借り入れ期間が短いと利息は安くなるのです。

返済期間を短くする方法はただひとつで、それは毎月の返済額を増やすことです。

先ほどと同じ条件で借り入れを行って、毎月の返済額を11,000円から15,000円に増やすと利息は以下のようになります。

| 借入額 | 30万円 |

| 金利 | 18.0% |

| 毎月の返済額 | 15,000円 |

| 返済期間・回数 | 2年(24回) |

| 返済総額 | 359,332円 |

| うち利息 | 59,332円 |

※シミュレーターを使った試算です。実際の返済額とは異なることがあります。

返済期間は1年も短くなり、利息は29,351円安くなりました。

金利は同じでも毎月積極的に追加返済を行って支払い期間を短くすると利息はここまで変わってくるのです。

できるだけ利息を払いたくないというのは、消費者金融を利用するみんなが思っていることですよね。

追加返済を行うことで利息を軽減できるということはぜひ覚えておてください。

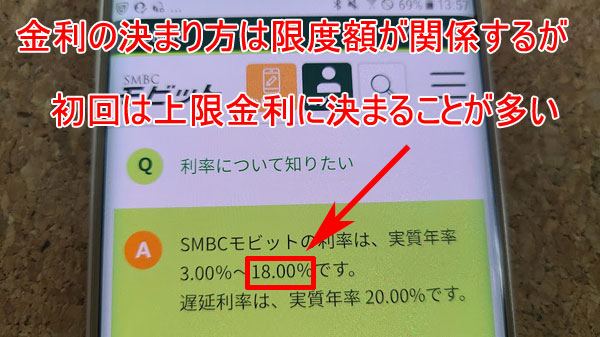

SMBCモビットの金利はどうやって決まるの?【決まり方】

SMBCモビットの金利は審査によって限度額が決まり、金利も決まるのですが、消費者金融の金利は、「限度額が高くなるほど金利は低くなる」のがセオリーです。

返済能力が高い人ほど金利が下がって有利な借り入れができるんです。

しかし、SMBCモビットの口コミをチェックすると「18.0%になった」という声が圧倒的に多いので、初めて申し込みをする人は上限金利の18.0%になると思っておいた方が良いでしょう。

なぜ初回は上限金利に決まるの?

お金を貸す側の立場で考えるとわかりやすいのですが、実際の返済能力がわからない状態で有利な条件で貸すのは不安だと思いませんか?

返済能力が不明ということはリスクのある貸付となるため、SMBCモビットに限らず、最初は高い金利で融資を行う傾向があります。

SMBCモビットの金利を下げることはできないの?

SMBCモビットの金利は他社と比べて高いということはないのですが、消費者金融の金利水準そのものが高い傾向にあります。

利息の軽減のためには、追加返済を行うと同時に、できれば自分の金利も下げてもらいたいと考えるのも当然です。

すぐに金利を下げることはできませんが、延滞することなく返済を行ってSMBCモビットで実績が認められれば下げてもらえることもあります。

限度額が上がれば金利が下がる

SMBCモビットはもちろん、貸金業者の上限金利は、各社自由に決めているわけではありません。法律上(利息制限法)で上限があって、その範囲を超えないような設定をしているのです。

▼利息制限法による上限金利

| 限度額(借り入れ額) | 上限金利 |

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

限度額が高いほど金利は低くなるとお伝えしましたが、初回申し込み時は返済に不安があることから、どうしても限度額は最低額になることが多いんです。

例えば初回は30万円となってしまった限度額がのちに100万円を超えることがあったら、金利は必ず18.0%から15.0%以下に下がることになります。

つまり、SMBCモビットの金利を下げるには限度額を上げることが近道になるのです。

先ほど、SMBCモビットから金利18.0%で30万円を借りたケースで返済シミュレーションを行いましたが、金利15.0%で借りて同じ条件で返済した場合のケースと比べてみましょう。

| 借入額 | 30万円 | 30万円 |

| 金利 | 18.0% | 15.0% |

| 毎月の返済額 | 11,000円 | 11,000円 |

| 返済期間・回数 | 3年(36回) | 2年10ヶ月(34回) |

| 返済総額 | 388,683円 | 369,150円 |

| うち利息 | 88,683円 | 69,150円 |

返済期間は2ヶ月しか短縮されませんが、SMBCモビットに支払う利息は19,533円も低くなりました。

繰上げ返済を行えば、返済期間が短くなりさらに利息も低くすることができます。

限度額が上がって金利が下がる可能性もあり、魅力が多い限度額の増額ですが、どのような方法で増額ができるのでしょうか?

SMBCモビットの限度額を上げて金利を下げたい!どうすればいいの?

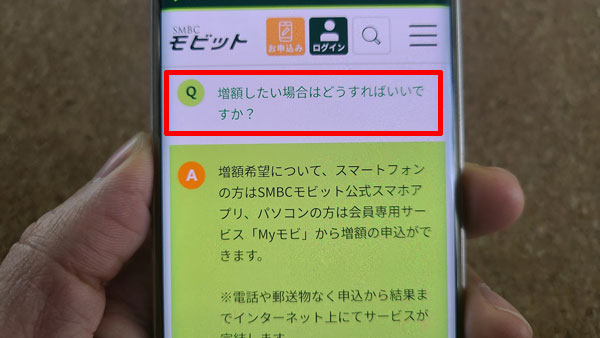

SMBCモビットの限度額は、「増額審査」を受けて審査に通過できれば上げてもらうことができます。

SMBCモビットの増額審査を受ける方法は3つあります。

2. インターネット会員専用サービス「Myモビ」

3. コールセンター(0120-24-7217)

「SMBCモビット公式スマホアプリ」と「インターネット会員専用サービスMyモビ」にはSMBCモビットから増額案内がくる!

SMBCモビットは顧客の利用状況を定期的にチェックしていて、延滞せずに利用している優良顧客に対して増額案内を通知しています。

優良顧客には「SMBCモビット公式スマホアプリ」と「インターネット会員専用サービスMyモビ」の画面に「増額審査申込」というボタンが表示されるので、そちらから増額審査を受けることができるんです。

「増額審査申込」の案内があったからといって必ず増額できるという保証はありませんが、まだ増額審査申込通知がきていない人と比べると審査通過の可能性は非常に高くなるでしょう。

増額案内がきていない場合はSMBCモビットのコールセンターで申し込み可能

「SMBCモビット公式スマホアプリ」と「インターネット会員専用サービスMyモビ」の画面に「増額審査申込」が表示されていない場合は、コールセンター(0120-24-7217)から問い合わせをしてみてください。

増額審査を受けることで増額できることもあります。

SMBCモビットの金利を下げたい!増額審査でチェックされることは?

SMBCモビットの増額審査では初回申し込み時と同じように信用情報の照会も行われます。

そ

のためSMBCモビットの返済状況だけではなく、他社借り入れ状況が悪化していないこともとても重要になります。

SMBCモビットの借り入れ、延滞状況

常に限度額いっぱいまで借りて延滞しているなど、SMBCモビットの使い方が良くない場合は増額審査に通過することができません。

また、SMBCモビットから1度も借り入れをしていない人、SMBCモビットと契約してまだ1週間しか経っていないなど、返済実績を積んでいない人も増額してもらうことはできません。

他社カードローンやクレジットカード返済を延滞していないか

SMBCモビットの増額審査では信用情報の照会も行われるので、他社借り入れ状況もわかります。

例えば他社からも借り入れがあって延滞していると、SMBCモビットの返済にも悪い影響を与えてしまうことも考えられます。

こういった場合は増額審査を受けても却下となってしまうでしょう。

他社での借り入れが増えた

SMBCモビットと契約をした後に他社での借り入れが増えてしまうと「この人は借り入れが増えてるけど、よほどお金に困ってしまったのかな?」と思われることになり、増額審査が不利になります。

年収が減った時には要注意

借入額が増えてしまう、または年収が減ってしまうと、総量規制に抵触してしまう可能性も考えられます。

総量規制は貸金業者から年収の3分の1の以上の借り入れはできないという貸金業法によるルールです。

例えば年収270万円の人であれば3分の1の90万円まで借りることができます。

この年収270万円の人がSMBCモビットから50万円借りていて、他社からも40万円借りている状態で年収が250万円に下がってしまったとします。

借入額が総量規制をオーバーしていることになるので、増額してもらえないどころか限度額を減額されてしまうことになります。

増額審査に通過するためのポイントは?

増額審査に通過するには、

・SMBCモビットの返済実績を積んでいて、返済に問題なしと思われること

・SMBCモビットにもっとお金を借りてほしいと思われること

が大切です。

逆に、延滞が多い、他社借り入れが多い人などは減額される可能性もありますので、利用状況によっては増額審査を受けない方が良いこともあります。

SMBCモビットの金利は高くない!利息を軽減する方法もある(まとめ)

SMBCモビットの金利は消費者金融業界の水準と同等なので、決して高くはありません。

ただ、SMBCモビットの場合、正直なところ、30日間無利息期間が設けられていないということで不利な点はあります。

低金利な消費者金融をお探しの方は、プロミスまたは消費者金融よりも金利の水準が低い銀行カードローンを検討してみてください。

SMBCモビットのメリットは、勤務先への電話連絡が行われず郵便物もないWEB完結があるところでしょう。

電話連絡があると困る・・・という人は、SMBCモビットのWEB完結が便利だと思いますのでチェックしてみてください。