SMBCモビットの借り方・審査申込の流れ

ここでは、SMBCモビットの借り方・返済方法、審査申込方法・流れ、即日融資で借りる方法、限度額・金利、審査難易度、メリット・デメリットなどをわかりやすく解説しています。

初めてのカードローンを検討している方、SMBCモビットが気になる方のご参考にしていただけるかと思いますので、ぜひご覧になってみて下さい。

SMBCモビット フリーキャッシングの特徴

▼SMBCモビット フリーキャッシングの商品概要

| 貸付対象者 | 満年齢20才~74才の安定した収入のある方(当社基準を満たす方) アルバイト、パート、自営業の方も利用可能です。 ※収入が年金のみの方はお申込不可となりますが、年金以外に安定した定期収入のある方であればお申込いただけます。 |

| 金利(実質年率) | 3.0%~18.0% |

| 限度額 | 最大800万円 |

| 借入方法 | ・振込キャッシング ・提携ATM ・スマホATM取引 ・LINE Pay送金(チャージ) |

| 返済方法 | ・提携ATM ・口座振替 ・銀行振込 ・インターネット ・ポイント ・スマホATM取引 |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 職場への在籍確認の電話 | 原則なし |

| 無利息サービス | なし |

| 審査時間 | 最短30分 |

| 即日融資 | 可能 |

| 担保・連帯保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・収入証明書類(必要な場合のみ) |

| 遅延損害金(実質年率) | 20.0% |

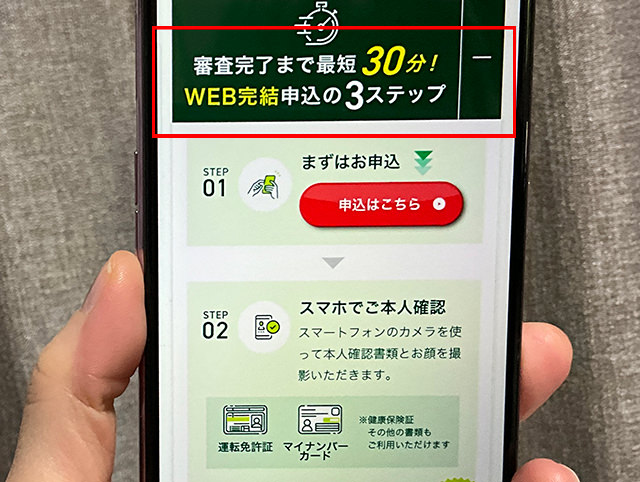

WEB完結で職場への在籍確認の電話原則なし・郵送物なし&カードレスで即日融資!

SMBCモビットはインターネットからの申し込みで、電話連絡なし、郵送物もなし、カードレスで契約手続きが完了します。もちろん来店も不要です。

審査の途中でどうしても確認事項がある時は電話がかかってくることもあるのですが、特に不明点や不備がなければかかってくることはないですし、職場への電話連絡も原則行われません。

SMBCモビットの審査時間は最短30分で、審査が終了したらインターネットで契約手続きをすれば最短3分で口座にお金を振り込んでもらえます。(金融機関によって入金完了時間が異なります)

「急いで誰にもバレずにお金を借りたい!」という希望にもSMBCモビットならしっかり対応してもらえますよ。

※最短30分審査・60分融資・即日融資について:申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

顧客満足度調査ナンバーワンを獲得!

SMBCモビットは2024年オリコン顧客満足度調査 ノンバンクカードローン申込み手続き部門で第1位を獲得しています。

初めてカードローンを利用する方でもわかりやすく手続きしやすくなっています。

SMBCモビットは10秒で簡易審査結果表示!即日でお金を借りられる

ほとんどのカードローンがインターネット申し込み可能で、審査時間は最短5分~30分程度なのですが、SMBCモビットはなんと10秒で簡易審査結果表示です。

SMBCモビットにインターネット申し込みをすると、10秒で画面に簡易審査結果が表示されるのです。

この後、本人確認書類の提出をして本審査に進むことになるのですが、審査に通過できる可能性が高いことが最短10秒でわかるので、時間の無駄がありません。

なお、SMBCモビットの申込から審査完了までの時間は最短30分になります。

※最短30分審査・60分融資・即日融資について:申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

LINE Pay送金(チャージ)で借りることができます

LINE Payはお店での支払い、ネットショッピング、請求書の支払い、お友達への送金に使うことができるキャッシュレス決済です。

これまでも、口座振込で借りたお金をLINE Payにチャージすることはできていたのですが、SMBCモビットとLINE Payが連携したことによって、借りたお金をLINE Payとして直接チャージできるようになりました。

普段からLINE Payで決済をしている方は便利かと思います。

ただし、LINE Pay送金(チャージ)はちょっと注意点もありますので後ほど解説します。

三井住友銀行ATMがいつでも手数料無料!

SMBCモビットは三井住友銀行と同じくSMBCグループに属しているので、三井住友銀行ATMをいつでも手数料無料で利用できます。

三井住友銀行ATMは全国に4,042台(2023年9月時点)設置してあり、これだけのATMを無料で使えるのでとっても便利!

ちなみにアコムにも手数料無料のATMが用意してあるのですが、アコムATMに出入りしているところを知り合いや職場の人に見られてしまったら、アコムからお金を借りていることがすぐにバレてしまいます。

三井住友銀行ATMなら、利用中にバッタリ知り合いにあってもお金を借りていると思われることはまずありません。

バレにくい方法で、かつ手数料無料で使えるATMが欲しい方にはSMBCモビットが便利ですよ。

SMBCモビットの審査は厳しい?審査基準について

消費者金融の中には審査通過率(新規成約率)を公開しているところもあるのですが、SMBCモビットは非公開としていており、他社と比べた審査通過率は不明です。

こちらは、アコム、アイフル、プロミスの直近半年間の審査通過率になります。

▼大手消費者金融の審査通過率

| 2023年9月 | 2023年10月 | 2023年11月 | 2023年12月 | 2024年1月 | 2024年2月 | 平均 | |

| アイフル | 39.2% | 38.8% | 39.3% | 40.3% | 37.2% | 36.1% | 38.4% |

| アコム | 39.6% | 44.1% | 44.7% | 42.4% | 39.4% | 40.6% | 41.8% |

| プロミス | 36.1% | 34.7% | 35.6% | 35.6% | 34.8% | 36.9% | 35.6% |

<データ参照>

アイフル:月次データ

アコム:マンスリーレポート

プロミス:月次データ

アコムの審査通過率が最も高く40%台となっていますね。続いてアイフルが平均38.4%となっています。

プロミスはSMBCモビットと同じSMBCグループなので、審査通過率が近いと仮定すると、SMBCモビットも平均35%台と推測できます。

顧客の取り合いと言うと大袈裟に聞こえるかもしれませんが、やはりどの消費者金融も利益を出すためには1人でも多くの顧客を獲得したいと思っています。

そのような中でSMBCモビットだけが特別に厳しい審査をしているということはあり得ないので、審査難易度はそこまで大きく変わらないと考えて良いでしょう。

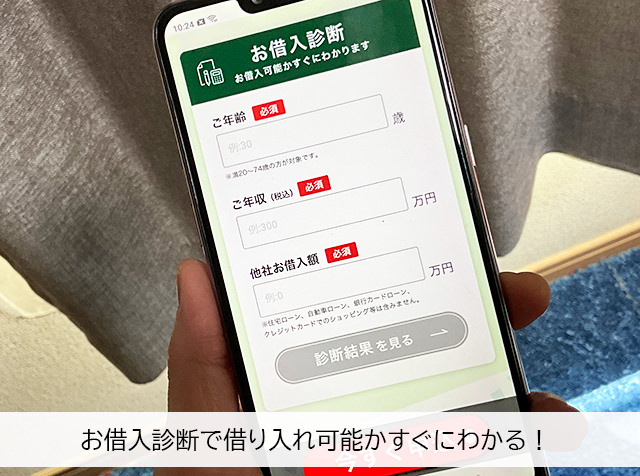

SMBCモビットの「お借入診断」

SMBCモビットのお借入診断では「年齢」「税込年収」「現在の他社借入金額」の3つを入力することで、借入が可能かどうかがわかります。

この借入診断はすぐに結果がわかりますし、SMBCモビットの審査にも影響しません。信用情報に記載されることもないので、何度でも気軽に試すことができますよ。

SMBCモビットの融資限度額と金利を解説!

SMBCモビットの限度額

SMBCモビットの限度額は最大800万円となっています。

ただ、実際に借りられる金額は審査によって決まるのですが、最大額の800万円を借りられることはまずありません。

なぜならばSMBCモビットのような消費者金融から借りられる金額は、総量規制によって年収の3分の1以下に決められているから。

年収が300万円であれば、合計100万円借りられるということになります。

Q2-1. 総量規制とは何ですか?

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。<引用>金融庁 貸金業法Q&A

ただ、初回は確実に返済できると思われる最低限の金額を融資するのが一般的なので、初めてSMBCモビットに申し込みをした人がいきなり100万円以上の高額を借りられることはまずありません。

限度額を上げてもらい時はどうすればいい?

SMBCモビットを利用していて、「もう少し限度額を上げてほしい・・・」と感じたら、増額審査に申し込みをしましょう。審査に通過すると限度額を上げてもらうことができます。

ただし、新規契約をしてすぐに増額審査を受けることはできません。

増額審査の申し込みが可能な方には、SMBCモビットの会員サービス「Myモビ」とスマホアプリに増額審査の申し込みメニューが表示されます。

このボタンが表示されたら増額審査を受けることができるというサインです!

増額審査に通過するためのポイント

増額審査は、すでにカードローンでお金を借りている状態で増額可能かどうか判断するための審査になりますので、初回審査よりもシビアになると思っておきましょう。

延滞があったり、他社借り入れが増えていると審査通過は厳しくなります。

増額審査ではSMBCモビットの利用状況も確認されますし、信用情報を調査することで他社の借入状況やクレジットカードの利用状況なども確認されます。

SMBCモビットの返済を延滞していると、「これ以上限度額を上げたら返済できなくなるのでは?」と判断されてしまい増額してもらうことができません。逆に限度額を減額されてしまう可能性もあります。

また、SMBCモビットの借入状況だけでなく他社借入が増えていたり、延滞しているとやはり増額は厳しくなるでしょう。

SMBCモビットの金利(実質年率)

SMBCモビットの金利は3.0%~18.0%の間で設定されます。

カードローンの金利は限度額の高さによって変動します。

限度額が高くなるほど金利は下がる仕組みになっているのですが、初回から高い限度額を設定されることはほぼありませんので、初回は上限金利である18.0%になる可能性が高いと思っておきましょう。

SMBCモビットの金利は他社よりも高い?低い?

SMBCモビットと他の大手消費者金融の金利を比較してみましょう。

▼大手消費者金融の金利と限度額

| 消費者金融名 | 金利(実質年率) | 貸付限度額 |

| SMBCモビット | 3.0%~18.0% | 最高800万円 |

| アコム | 3.0%~18.0% | 最高800万円 |

| プロミス | 4.5%~17.8% | 最高500万円 |

| アイフル | 3.0%~18.0% | 最高800万円 |

| レイク | 4.5%~18.0% | 最高500万円 |

上限金利で比べるとプロミスだけは17.8%と少し低くなっていますが、他4社は一律18.0%になっていますので、SMBCモビットの金利は大手消費者金融の水準と言えます。

実際、消費者金融の金利は18.0%を水準としているところが圧倒的に多いのですが、銀行カードローンは14.5%程度で借りられることも珍しくありません。

銀行カードローンは金利面では有利なのですが、銀行カードローンには、

・審査が消費者金融よりもかなり厳しい

・即日融資ができない

・口座開設が必須となることがある

などのデメリットもありますので、手軽になるべく早く借りたい方には消費者金融が向いていますよ。

⇒SMBCモビットの金利(実質年率)・限度額や利息を減らす方法

SMBCモビットの借り方は4種類

SMBCモビットの借入方法は、以下の4種類が用意されています。

・振込キャッシング

・提携ATM

・スマホATM取引

・LINE Pay送金(チャージ)

| 振込キャッシング | 提携ATM | スマホATM取引 | LINE Pay送金(チャージ) | |

| 土日祝日OK | 〇 | 〇 | 〇 | 〇 |

| カード不要 | 〇 | – | 〇 | 〇 |

| 深夜もOK | 〇 | 〇 | 〇 | 〇 |

| 手数料無料 | 〇 | – ※三井住友銀行ATMは無料 |

– | 〇 |

| 千円単位で借りられる | 〇 | 〇 | 〇 | 〇 |

「振込キャッシング」で借りる

| 振込手数料 | 無料 |

| 振込依頼時間 | 24時間365日 ※毎週月曜日0:00~7:00はメンテナンスのためサービス停止となります |

| 振込名義人名 | SMBCM |

振込キャッシングは自分の銀行口座に振り込んでもらう借り方になります。

振込依頼は、インターネット会員サービス「Myモビ」またはSMBCモビット公式スマホアプリ、電話で行います。

毎週月曜日0:00~7:00はメンテナンスのためサービス停止となりますが、その他の時間帯は24時間365日いつでも振込依頼の手続きが可能となっています。

SMBCモビットで初めて振込キャッシングを利用する場合は、事前に預金口座の登録が必要になりますので、早めに行っておきましょう。

1.アプリにログインして「振込キャッシング」を選択

2.初回のみ口座登録の案内が表示されるので「OK」をタップ

3.口座登録のページに進むので、案内に従って必要事項を入力する

スマホアプリから振込依頼をする流れ

2.カード番号・暗証番号・生年月日を入力して「認証」をタップしてログインする

※次回以降のログイン方法は生体認証に切り替えることでもできます

3.振込先の銀行口座を選択

4.借入希望額を入力して「確認」をタップ

5.確認画面が表示されるので内容を確認して、「振込する」をタップ

Myモビから振込依頼をする流れ

1.Myモビにログインして「振込キャッシング」を選択

2.振込先の銀行口座を選択

3.振込希望額を入力して「確認」をクリック

3.再度、暗証番号を入力して「振込依頼」をクリック

電話で振込依頼をする流れ

2.音声ガイダンスに従って操作する

電話による振込依頼も24時間対応となっています。(毎週月曜日0:00~7:00はメンテナンスのためサービス停止)

自動音声による案内になりますので、気を使うことなく申し込みできますよ。

何時に振り込んでもらえるの?SMBCモビットの振込対応時間

振込依頼はインターネット、スマホアプリ、電話のいずれの方法でもメンテナンス時間を除く24時間365日対応となっていますが、お金を振り込んでもらえる時間帯は以下となります。

| 振込依頼の時間帯 | 振込実施時間帯 |

| 平日0:00~9:30 | 当日9:00以降または受付完了から最短3分(メンテナンス時間を除く) |

| 平日9:30~14:50 | 受付完了から最短3分 |

| 平日14:50~23:59、および土日・祝日 | 翌営業日9:30頃、または受付完了から最短3分(メンテナンス時間を除く) |

振込可能な時間帯は、お使いの銀行口座によっても異なります。こちらの一覧(PDF)からご確認いただけます。

「提携ATM」で借りる

SMBCモビットの提携ATMから現金を借りる方法です。

・三井住友銀行 ← 手数料無料

・三菱UFJ銀行

・セブン銀行 ← カードレスOK

・イオン銀行 ← カードレスOK

・プロミス

・三十三銀行

・福岡銀行

・十八親和銀行

・熊本銀行

・ローソンATM

・E-net

・ゆうちょ銀行

・北洋銀行

・北海道銀行

・みちのく銀行

・仙台銀行

・常陽銀行

・足利銀行

・栃木銀行

・群馬銀行

・千葉銀行

・京葉銀行

・横浜銀行

・第四北越銀行

・北陸銀行

・大垣共立銀行

・十六銀行

・スルガ銀行

・中京銀行

・百五銀行

・京都銀行

・池田泉州銀行

・但馬銀行

・南都銀行

・紀陽銀行

・トマト銀行

・もみじ銀行

・西京銀行

・四国地区

・百十四銀行

・西日本シティ銀行

・宮崎銀行

・全国の信用金庫 ※一部利用できない場合があります

・VIEW ALTTE

・PatSat

SMBCモビットには自社ATMが用意されていないのですが、これだけの提携ATMを利用できるので、すぐにお金を借りたい!という時にも困ることはないかと思います。

提携ATMの利用手数料はいくら?

| 取引金額 | ATM利用手数料 |

| 1万円以下 | 110円 |

| 1万円超 | 220円 |

SMBCモビットの提携ATM利用手数料は110円または220円です。高くはありませんがその都度手数料が発生することは覚えておきたいですね。

なお、三井住友銀行ATMだけは手数料無料となっていますので、お近くに三井住友銀行ATMがあれば借入・返済に便利に使えますよ!

ATMの利用明細と設定変更方法

SMBCモビットの取引で提携ATMを利用すると、基本的にはその場で利用明細が発行されます。ただし、金融機関によっては後日郵送されてくる場合があるので注意が必要です。

▽全国区

・ゆうちょ銀行

▽北海道地区

・北洋銀行

・北海道銀行

▽東北地区

・みちのく銀行

・仙台銀行

▽関東・甲信越地区

・常陽銀行

・足利銀行

・栃木銀行

・群馬銀行

・千葉銀行

・京葉銀行

・横浜銀行

・第四北越銀行

▽中部・北陸地区

・北陸銀行

・大垣共立銀行

・十六銀行

・スルガ銀行

・中京銀行

・百五銀行

▽関西地区

・京都銀行

・池田泉州銀行

・但馬銀行

・南都銀行

・紀陽銀行

▽中国地区

・トマト銀行

・もみじ銀行

・西京銀行

▽四国地区

・百十四銀行

▽九州地区

・西日本シティ銀行

・宮崎銀行

▽信用金庫

・SHINKIN BANK

▽駅など

・VIEW ALTTlE

・PatSat

利用明細の郵送を避けたい場合は、「Myモビ」の「登録内容変更」から、郵送ではなく電子(PDF)で確認できるように設定を変更しておきましょう。

この変更手続きを行っておかないと紙の利用明細が郵送されてきてしまいます。

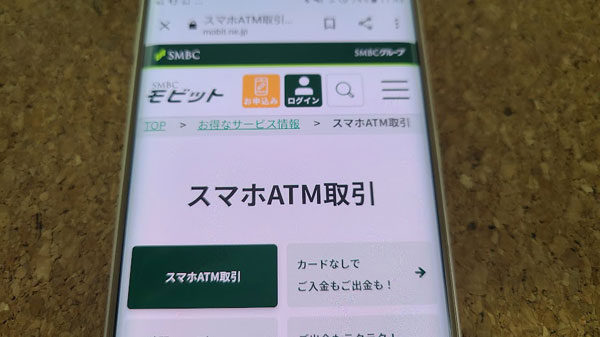

「スマホATM取引」で借りる

スマホATM取引は、SMBCモビットのスマホアプリをローンカード代わりにして、カードレスでセブン銀行ATM・ローソン銀行ATMを使うことができるサービスです。

SMBCモビットスマホアプリにログインすれば契約後すぐでも使えますので、「コンビニから即日融資で借りたい」という時にとても便利ですよ。

1.SMBCモビットのアプリをダウンロードしてログインしておきます。

2.アプリメニューの「スマホATMで借りる」を選択する。スマホカメラが起動します。

3.セブン銀行ATM画面で「引出し・預入れ・クレジット取引など」を選択します。

4.セブン銀行ATM画面で「スマートフォン」を選択します。画面にQRコードが表示されます。

5.QRコードをアプリで読み取ります。

6.4桁の企業番号が表示されるので、企業番号と暗証番号をセブン銀行ATMに入力します。

7.借入希望額を入力して「確認」を選択します。

▼スマホATM取引でローソン銀行ATMから借りる流れ

1.SMBCモビットのアプリをダウンロードしてログインしておきます。

2.アプリメニューの「スマホATMで借りる」を選択する。スマホカメラが起動します。

3.ローソン銀行ATM画面で「スマートフォンでの取り引き」を選択します。

4.ATM画面にQRコードが表示されるのでスマホアプリで読み取ります。企業番号が表示されます。

5.ATM画面に企業番号と暗証番号を入力します。

6.借入希望額を入力して「確認」を選択します。

スマホATM取引は利用手数料がかかる

| 取引金額 | ATM利用手数料 |

| 1万円以下 | 110円 |

| 1万円超 | 220円 |

スマホATM取引の利用手数料も提携銀行ATM利用手数料と同じで、1万円以下の借入・返済なら110円、1万円超なら220円となっています。

スマホATM取引が利用できる時間帯は?

▼スマホATM取引が利用できる時間帯

| 金融機関 | 利用時間 |

| セブン銀行ATM | 0:10~23:50 (月曜日のみ7:00~23:50) |

| ローソン銀行ATM | 0:05~23:55 (月曜日のみ7:00~23:55) |

スマホATM取引ならセブン銀行ATM・ローソン銀行ATMをいつでもカードレスで利用できるので、ローンカードを忘れてしまった時や三井住友銀行ATMが使えない早朝・深夜などの借入にとても便利ですよ。

スマホATM取引の利用にはSMBCモビットアプリを使いますので、早めにダウンロードしておくと良いでしょう。

「LINE Pay送金(チャージ)」で借りる

LINE Pay送金(チャージ)による借入方法は、SMBCモビットが2023年10月から始めた新サービスです。

現金を借りてからチャージするのではなくLINE Payに直接チャージできるので、普段からLINE Payを使っている方には便利かと思います。

※LINE Pay送金(チャージ)を利用する場合は、事前にLINE Payの本人確認を行っておく必要があります。

LINE Pay送金(チャージ)の利用登録

最初にSMBCモビットアプリからLINE Pay送金(チャージ)を使うための利用登録を行います。

2.留意事項と同意事項を確認して「次へ」をタップ。

3.SMSで認証コードが届くので、入力して「認証」をタップ。

4.LINEアプリの認証画面に移るので、内容を確認して「許可する」をタップ。

LINE Pay送金(チャージ)で借りる流れ

2.チャージ金額を入力して「送金」をタップする。

3.LINEアプリにチャージ完了の通知が届くので確認する。

LINE Pay送金(チャージ)のメリット・デメリット

LINE Pay送金(チャージ)ならSMBCモビットからの借入金をそのままLINE Payにチャージできるので、普段からLINE Payを使っている方にとってはメリットとなる便利なサービスです。

ただしLINE Payで返済をすることはできないので、無駄に借り過ぎてしまうことがあるかもしれません。

例えば、5,000円分のLINE Payを使う予定があって借りたものの、やっぱり使わなかったという時でも返済は現金になるので、「利息がもったいないからすぐに返済したいけど、現金の持ち合わせがない・・・」となってしまうことも予想されます。

LINE Payのサービスで残高を出金することはできますが、手数料がかかってしまいます。

LINE Pay送金(チャージ)で借りるときは、本当に必要な金額だけを借りることをおすすめします。

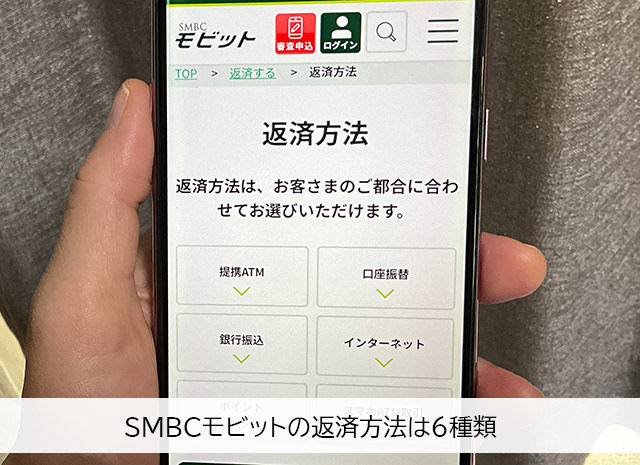

SMBCモビットの返済について【返済方法、返済日、返済金額など】

ここではSMBCモビットの返済方法、返済日、毎月の返済額など、返済について解説します。

返済は毎月必ず行うことですので、お金を借りる前にしっかりイメージしておきましょう。

SMBCモビットの返済方法

SMBCモビットの返済方法は、

・提携ATM

・口座振替

・銀行振込

・インターネット

・ポイント

・スマホATM取引

の6種類が用意されています。

| 提携ATM | 口座振替 | 銀行振込 | インターネット | ポイント | スマホATM取引 | |

| 手数料0円 | 三井住友銀行ATMのみ手数料無料 | 〇 | – | 〇 | 〇 | – |

| おでかけ不要 | – | 〇 | – | 〇 | 〇 | – |

| 24時間 | – | – | – | 〇 | – | 〇 |

| 土日返済OK | – | – | – | 〇 | – | 〇 |

| カードレス | – | 〇 | – | 〇 | 〇 | 〇 |

「提携ATM」で返済する

SMBCモビットの提携ATMから現金を振り込んで返済する方法です。

・三井住友銀行 ← 手数料無料

・三菱UFJ銀行

・セブン銀行 ← カードレスOK

・イオン銀行 ← カードレスOK

・プロミス

・三十三銀行

・福岡銀行

・十八親和銀行

・熊本銀行

・ローソンATM

・E-net

・ゆうちょ銀行

・北洋銀行

・北海道銀行

・みちのく銀行

・仙台銀行

・常陽銀行

・足利銀行

・栃木銀行

・群馬銀行

・千葉銀行

・京葉銀行

・横浜銀行

・北陸銀行

・大垣共立銀行

・十六銀行

・中京銀行

・百五銀行

・京都銀行

・池田泉州銀行

・但馬銀行

・トマト銀行

・西京銀行

・四国地区

・百十四銀行

・西日本シティ銀行

・VIEW ALTTE

・PatSat

2022年4月時点でSMBCモビットには12万台の提携ATMが用意されているので、全国どこからでもATM返済がやりやすいかと思います。

ただし、三井住友銀行以外の提携ATMの利用には、1万円以下なら110円、1万円超なら220円の手数料がかかります。

毎月の返済を提携ATMから行う場合は、できるだけ三井住友銀行ATMを利用すると手数料を節約できます。

「口座振替」で返済する

| 手数料 | 無料 |

| 返済日 | 5日、15日、25日、末日のいずれか |

| 引落名義人 | ・三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行から引き落とす場合は「SMBCM」 ・その他金融機関は「ソクジSMBCFS」 |

口座振替はお使いの銀行口座から自動引き落としで返済する方法です。

口座振替手数料は無料ですし、残高不足にだけ気をつけて返済日前に入金しておけば延滞することはありません。

給料振込口座を返済用口座に設定できれば手間をかけることなく返済できますね。

口座振込返済に利用できる金融機関は決まっています

SMBCモビットの口座振替返済は、どの銀行でも指定できるわけではなく以下のいずれかであれば指定可能となっています。

・三井住友銀行

・三菱UFJ銀行

・みずほ銀行

・ゆうちょ銀行

・阿波銀行

・関西みらい銀行

・北九州銀行

・京都銀行

・熊本銀行

・群馬銀行

・埼玉りそな銀行

・山陰合同銀行

・滋賀銀行

・七十七銀行

・十八親和銀行

・スルガ銀行

・中国銀行

・筑波銀行

・西日本シティ銀行

・百五銀行

・百十四銀行

・広島銀行

・福岡銀行

・北洋銀行

・北陸銀行

・宮崎銀行

・武蔵野銀行

・もみじ銀行

・山形銀行

・山口銀行

・りそな銀行

・琉球銀行

口座振替返済を行うと、通帳にSMBCモビットとの取引履歴が残ることになるのですが、SMBCモビットの名称が載ることはありません。

三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行からの引き落としなら「SMBCM」と記載され、その他金融機関は「ソクジSMBCFS」となりますので、通帳を家族に見られてもすぐにSMBCモビットの返済とバレることはないでしょう。

「銀行振込」で返済する

| 返済方法 | ・ATM ・銀行窓口 ・インターネットバンキング など |

| 振込先口座番号など | それぞれ異なります |

| 利用可能な時間帯 | 金融機関によって異なります |

| 利用手数料 | 利用者負担となり、お使いの金融機関によって金額が異なります |

SMBCモビットの銀行振込返済は、お使いの金融機関のATMや銀行窓口、インターネットバンキングなどから振込で返済をする方法となります。

正直なところ、SMBCモビットの銀行振込返済はあまり便利な方法ではありません。

手数料は利用者負担になるのですが、提携ATM返済・スマホATM取引返済よりも高くなることが予想されます。

また、基本的に銀行営業時間内であれば即時返済ができますが、平日15時以降と土日祝日は翌営業日の扱いになることもあります。

振込先口座番号などは利用者それぞれに割り当てられるので、確認が必要になります。

どうしても銀行振込返済が必要な場合は、「Myモビ」またはスマホアプリから確認して返済手続きをしましょう。

「インターネット」で返済する

| 返済可能な時間帯 | 24時間365日 ※メンテナンス時間を除く |

| 手数料 | 無料(月10回まで) |

| リアルタイム返済 | 可能 |

インターネット返済は「Myモビ」またはスマホアプリから、お使いの金融機関のインターネットバンキングを利用して返済する方法です。

インターネット返済を利用するには、

・対象の金融機関であること

・インターネットバンキングの利用登録をしていること

の2つの条件を満たす必要がありますが、手数料も無料ですし、どこにも出かけることなくスマホ・パソコンで返済手続きができるので、ぜひ活用したい方法です。

対象の金融機関は全国の約400の銀行や信用金庫などで、こちらから確認することができます。

インターネット返済の流れ

2.ご希望の返済額を入力して「金額を返済する」を選択する

3.返済額などが表示されるので確認して「OK」を選択する

4.インターネット返済手続きページに進むので内容を確認して「同意して次へ」を選択する

5.表示された内容を確認して「次に進む」を選択する

6.利用する金融機関を選択して「次に進む」を選択する

7.返済内容を確認して「次に進む」を選択する

8.選択した金融機関のインターネットバンキングページに進む。内容を確認して手続きを完了させてください。(入力項目はなく確認だけになります)

「ポイント」で返済する

ポイント返済は貯めているVポイントを使って返済する方法です。

SMBCモビットはVポイントと提携していて、SMBCモビットの返済でポイントを貯めることができますし、貯めたポイントを使って返済することもできます。

ポイントは「1ポイント=1円」として貯める・使うことができます。

なお、SMBCモビットでVポイントを貯める・使うには、事前に「Myモビ」にてVポイント手続きを行っておく必要がありますが、後ほどご紹介する「Tカード プラス(SMBCモビット next)」を利用する場合は事前登録不要です。

「スマホATM取引」で返済する

スマホATM取引は、SMBCモビットスマホアプリを利用して、セブン銀行ATM・ローソン銀行ATMからカードレスで返済する方法です。

1.モビットアプリにログインする

2.アプリメニューの「スマホATMで返す」を選択する。(スマホカメラが起動します)

3.セブン銀行ATM画面の「引出し・預入れ・クレジット取引など」を選択する

4.セブン銀行ATM画面で「スマートフォン」を選択する。(画面にQRコードが表示されます)

5.QRコードをアプリで読み取ると企業番号が表示されます

6.セブン銀行ATM画面に企業番号と暗証番号を入力する

7.ATMに現金を挿入して「確認」を選択する

▼スマホATM取引でローソン銀行ATMから返済する流れ

1.モビットアプリにログインする

2.アプリメニューの「スマホATMで返す」を選択する(スマホカメラが起動します)

3.ローソン銀行ATM画面で「スマートフォンでの取り引き」を選択する

4.ローソン銀行ATM画面にQRコードが表示されます

5.QRコードをアプリで読み取ると企業番号が表示されます

6.ローソン銀行ATM画面に企業番号と暗証番号を入力する

7.ATMに現金を挿入して「確認」を選択する

▼スマホATM取引で返済可能な時間帯

| 金融機関 | 利用時間 |

| セブン銀行ATM | 0:10~23:50 (月曜日のみ7:00~23:50) |

| ローソン銀行ATM | 0:05~23:55 (月曜日のみ7:00~23:55) |

なお、スマホATM取引返済は1万円以下の返済時には110円、1万円超の返済には220円の手数料が発生します。

SMBCモビットの返済日はいつ?

SMBCモビットの返済日は、利用者のご都合に合わせて「5日、15日、25日、末日」から選択することができます。

返済日を設定するときは、お給料日の少し後の日付にすると延滞しにくくなります。例えば、お給料が毎月10日なら15日にする、毎月25日なら末日返済にすると良いでしょう。

指定したSMBCモビットの返済日が土日祝日で銀行休業日となる場合は、翌営業日が返済日となります。

口座振替の返済日

SMBCモビットの返済方法を口座振替にする場合は、毎月の指定日(5日、15日、25日、末日のいずれか)に銀行口座から引き落とされますので、前日までに入金しておくようにしましょう。

口座振替以外の返済日

SMBCモビットの提携ATM、銀行振込、インターネット、ポイント、スマホATM取引で返済する場合は、「前月の返済日の翌日から返済期日まで」が支払期間となります。

この期間に約定返済額を支払えば、当月の返済は完了です。

SMBCモビットの初回返済日について

初回の返済日は、毎月の返済日と初回借入日によって違ってきます。

| 約定返済日 | 初回借入日 | 初回返済日 |

| 毎月5日 | 1日~19日 | 借入日の翌月の返済日 |

| 20日~末日 | 借入日の翌々月の返済日 | |

| 毎月15日 | 1日~末日 | 借入日の翌月の返済日 |

| 毎月25日 | 1日~9日 | 借入日の同月の返済日 |

| 10日~末日 | 借入日の翌月の返済日 | |

| 毎月末日 | 1日~14日 | 借入日の同月の返済日 |

| 15日~末日 | 借入日の翌月の返済日 |

たとえば、返済日を毎月末日に指定していて、初回借入日が5月16日だった場合は、借入日翌月の返済日となる6月30日が初回返済日になるわけですね。

毎月の返済日は、「Myモビ」やスマホアプリでいつでも確認できますので、わからなくなったら確認しましょう。

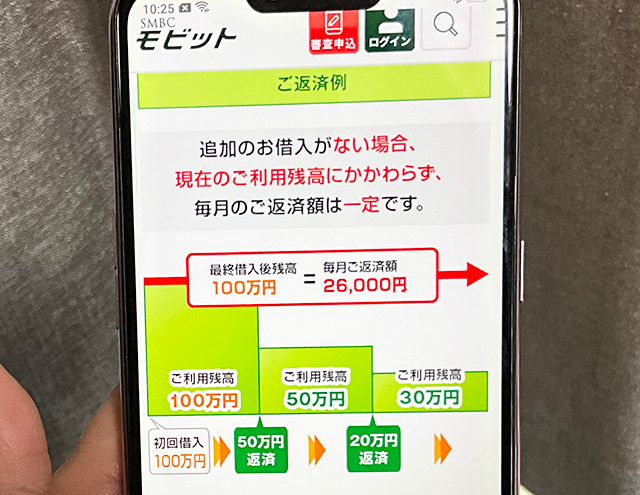

SMBCモビットの約定返済額。「借入後残高スライド元利定額返済方式」とは?

SMBCモビットの返済方式は「借入後残高スライド元利定額返済方式」となっています。

ちょっと難しい名称ですが、最終借入後の残高に応じて毎月の返済額が決まるということになります。

▼SMBCモビットの毎月の返済額の返済方法

| 最終借入後の残高 | 毎月の返済額(※1) | 最長返済回数 |

| 30万円以下 | 最終借入後残高×3.66% | ~36回 |

| 30万円超~100万円以下 | 最終借入後残高×2.56% | ~60回 |

| 100万円超~200万円以下 | 最終借入後残高×2.03% | ~78回 |

(※1)1,000円未満は切り上げとなります。

20万円 × 3.66% = 7,320円

1,000未満は切上げになるので、毎月の返済額は8,000円

▼最終借入後残高別の返済額

| 最終借入後の残高 | 約定返済額 |

| 2万円 | 1,000円 |

| 5万円 | 2,000円 |

| 8万円 | 3,000円 |

| 10万円 | 4,000円 |

| 15万円 | 6,000円 |

| 20万円 | 8,000円 |

| 25万円 | 10,000円 |

| 30万円 | 11,000円 |

| 35万円 | 9,000円 |

| 40万円 | 11,000円 |

| 45万円 | 12,000円 |

| 50万円 | 13,000円 |

| 60万円 | 16,000円 |

| 70万円 | 18,000円 |

| 80万円 | 21,000円 |

| 90万円 | 24,000円 |

| 100万円 | 26,000円 |

SMBCモビットの約定返済額は最終借入後残高によって変動するので、追加の借入がない場合は約定返済額も変わりません。

例えば、初回にSMBCモビットから100万円借りた場合、約定返済額は26,000円になります。

返済が進んで借入残高が50万円になっても最終借入後残高は100万円から変わっていないので、約定返済額は26,000円のままとなります。

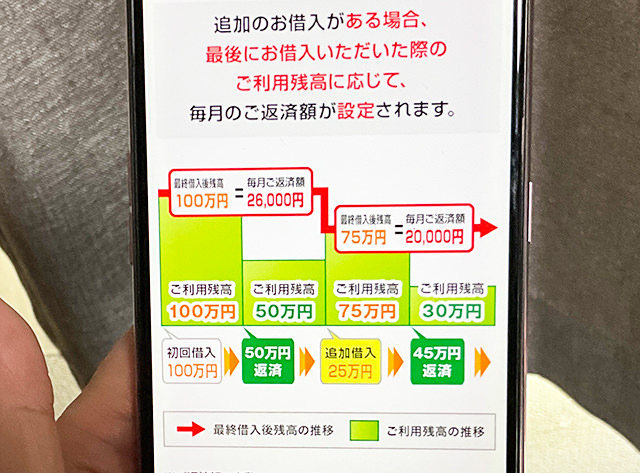

返済途中で追加融資を受けて、最終借入後残高が75万円になったとします。この場合は、最終借入後残高に変動があったことになるので約定返済額も20,000円に変動します。

返済額は「借入残高」によって決まるのではなく、「最終借入後残高」によって決まることを覚えておきましょう。

SMBCモビットの追加返済について

お財布に余裕がある時にはSMBCモビットに追加返済を行いましょう。

追加返済は、毎月の約定返済とは別に任意で行う返済です。追加返済はいつでも行うことができますし、金額も1,000円からでも大丈夫です。

追加返済の方法は、

・提携ATM

・銀行振込

・インターネット

・スマホATM取引

のどの方法でもかまいませんし、SMBCモビットに連絡も不要です。

追加返済を行なった金額は全て元金の返済に充当されますので、追加返済をすればするだけ支払う利息を減らすことができますよ。

余裕ができたらSMBCモビットに一括返済しましょう

一括返済は、元金+利息+ATM利用手数料などの返済総額をまとめて支払うことです。

一括返済を行う場合は、返済をする日の合計額を確認する必要があります。

SMBCモビットのカードローンの利息は日毎に変動するので、必ず一括返済日の返済総額を「Myモビ」またはスマホアプリで確認してから手続きを行いましょう。

1,000円未満の端数が残った場合

最終返済時には端数の返済が必要になることがあります。

例えば返済総額が6,800円だった場合、硬貨の取り扱いができない提携ATMでは800円を返済することができません。

この場合、返済できなかった800円は別の方法で返済する必要があります。

端数だけを別の方法で返済するのは面倒なので、一括返済は端数を返済できる方法で手続きをすることをおすすめします。

端数を返済できる方法は、一部の提携ATM、銀行振込、インターネット返済です。

インターネット返済は手数料もかからないのでおすすめできる返済方法です。

多く返済した場合

6,800円の端数となる800円の返済ができなかったために、7,000円を返済して完済した場合、200円の預かり金が発生することになります。

この預かり金は、次回借入時に相殺してもらえたり、銀行振込で速やかに返還してもらえます。

ただし、一括返済後すぐにSMBCモビットの契約を解約したい場合は、端数も預かり金も残らない方法(インターネット返済など)できっちり全額返済することをおすすめします。

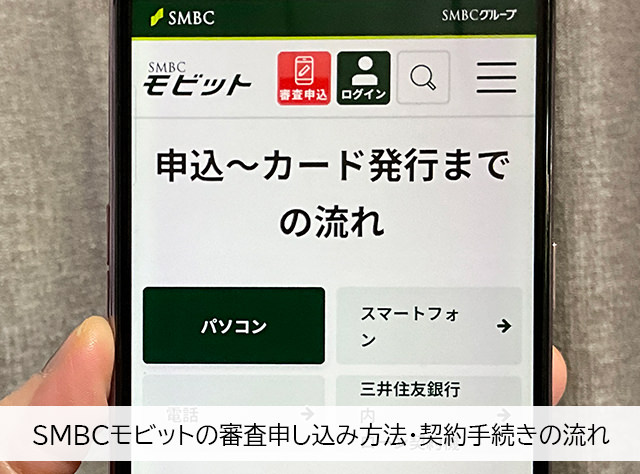

SMBCモビットの審査申し込み方法・契約手続きの流れ

▼SMBCモビットの申し込み方法

| 申込方法 | 受付時間 | 郵送物あり? |

| パソコン・スマホ | 24時間35日 | WEB完結なら郵送物なし |

| 電話 | 9時~21時 | あり |

| 三井住友銀行内ローン契約機 | 9時~21時 | なし |

SMBCモビットの申し込み方法は、

・パソコン・スマホ

・電話

・三井住友銀行内ローン契約機

が用意されています。

どの申し込み方法でも即日融資で借りることができるのですが、自宅に郵送物が送られてくると困る場合は、パソコン・スマホでの手続きをおすすめします。

「パソコン・スマホ」でSMBCモビットに申し込む

インターネットからSMBCモビットに申し込む方法です。

SMBCモビット公式サイトの申し込みフォームに必要事項を入力することになりますが、文字入力が苦手な場合は、最低限の必要事項だけを入力して、残りの項目は電話で伝えることもできます。

このパソコン・スマホによる申し込みでは、モビットカード(ローンカード)を発行する方法とWEB完結(カードレス)を選択することができます。

モビットカードを発行する方法

パソコン、スマホからSMBCモビット申し込みフォームに進み、必要事項を入力して送信します。

送信すると簡易審査結果が最短10秒で表示されます。

2.審査・審査結果のお知らせ

SMBCモビットの本審査が行われますので、本人確認書類を提出します。

申し込み内容確認のためにオペレーターから携帯に電話が入ることもありますが、職場への練和連絡も基本的に行われません。

審査結果は最メールまたは電話でお知らせがあります。

3.モビットカードと書類を受け取る

モビットカードと契約書類は、郵送、三井住友銀行内にあるローン契約機、コンビニ等で受け取ることができます。SMBCモビットからの郵送物を避けたい場合と、モビットカードを即日発行したい場合はローン契約機で受け取ると良いでしょう。

4.契約書類の返送

郵送、コンビニ等で契約書類を受け取った場合は、必要事項を記入してSMBCモビットに返送します。

モビットカードを郵送で受け取る場合、送られてくる書類一式はこちらです。

・入会申込書

・契約内容確認書

・入会申込手続きのご案内

・預金口座振替依頼書

・会員規約

・リーフレット

・提携ATM一覧

・返信用封筒

・返済日・返済額についてのご案内

封筒にはSMBCモビットの名称は書かれておらず「MCセンター」名で送られてきます。家族に見られてもすぐにSMBCモビットの契約書類とバレることはないでしょう。

WEB完結(カードレス)で契約する方法

パソコン、スマホからSMBCモビット申し込みフォームに進み、必要事項を入力して送信します。送信すると簡易審査結果が最短10秒で表示されます。

2.審査・審査結果のお知らせ

SMBCモビットの本審査が行われますので、本人確認書類を提出します。

申し込み内容確認のためにオペレーターから携帯に電話が入ることもありますが、職場への電話連絡も基本的にありません。

本審査の結果はメールまたはSMSなどでお知らせがあります。

3.契約手続き

SMBCモビットとの契約はインターネットでできます。メールに契約手続きの案内が記載されていますので、確認して同意すれば契約完了で、郵送物はありません。

これ以降はいつでも借入可能となります。

SMBCモビットのWEB完結(カードレス)での契約は最短30分で審査が完了して、これ以降はすぐにお金を借りられるので、急いでいる時にはとても便利な方法です。

※最短30分審査・60分融資・即日融資について:申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

ただ注意点もあり、後からモビットカードを発行することができませんので、借入方法・返済方法が少し限定されてしまいます。

▼WEB完結(カードレス)で利用できる借入・返済方法

| 借入方法 | 返済方法 |

| ・振込キャッシング ・スマホATM ・LINE Pay送金(チャージ) |

・口座振替 ・銀行振込 ・インターネット返済 ・ポイント返済 ・スマホATM |

モビットカードが必要な取引ができないデメリットとしては、手数料無料で使える三井住友銀行ATMが使えないという点が挙げられます。

三井住友銀行ATMから借入・返済する予定がある場合は、ローンカードを発行しておきましょう。

「電話」でSMBCモビットに申し込む

モビットコールセンター「0120-03-5000(営業時間9:00~21:00)」に電話をかけて申し込み手続きをします。

審査項目全てに電話で回答する流れになるので、想像以上に時間がかかることが予想されます。時間に余裕を持ってSMBCモビットに電話をかけましょう。

2.審査・審査結果のお知らせ

SMBCモビットの本審査が行われますので、本人確認書類を提出します。

申し込み内容確認のためにオペレーターから携帯に電話が入ることもありますが、職場への電話連絡も基本的に行われません。

本審査の結果はSMBCモビットから電話でお知らせがあります。

3.モビットカードと書類を受け取る

モビットカードと契約書類は、郵送、三井住友銀行内にあるローン契約機、コンビニ等で受け取ることができます。

4.契約書類の返送

郵送、コンビニ等で契約書類を受け取った場合は、必要事項を記入してSMBCモビットに返送します。

「三井住友銀行内ローン契約機」でSMBCモビットに申し込む

三井住友銀行にあるローン契約機に来店して、SMBCモビットに新規申し込みをする方法です。

三井住友銀行にあるローン契約機でSMBCモビットに申し込む場合は「本人確認書類」を忘れずに持参して下さい。

ローン契約機の営業時間となる9:00~21:00の間に、本人確認書類を持参して三井住友銀行にあるローン契約機に来店します。

2.申し込み手続き

ローン契約機はタッチパネルになっています。メニューから「SMBCモビット」を選択して、案内に従って操作して申し込み手続きを進めます。

3.モビットカードの発行・退店

モビットカードの発行手続きを行います。

この時点では審査結果は出ていませんが、事前にモビットカードの発行を行なう流れとなり、発行完了したら退店します。

4.審査結果のお知らせ・入会手続き

SMBCモビットの審査結果がメールでお知らせされますので確認します。

契約手続きはインターネットまたは電話でできるので、再度来店する必要はありません。

契約手続きが完了したらモビットカードを使えるようになります。

SMBCモビットで最短で借りられる申し込み方法はどれ?

SMBCモビットの場合、どの申し込み方法も即日融資に対応しているのですが、「今すぐ借りたい!」という場合にいちばん早いのは、パソコン・スマホで申し込みをしてWEB完結(カードレス)で契約をする方法です。

パソコン・スマホによる申し込みならどこにも行かずに手続きできますし、審査通過後の契約手続きもインターネットでできて、契約完了後は口座振込やスマホATM取引ですぐにお金を借りることができます。

ただ、SMBCモビットは最短30分審査なので即日融資も可能なのですが、申し込み時間帯によっては審査結果の回答が翌営業日になることもあります。

なるべく早い時間にSMBCモビットに申し込みをすることをおすすめします。

SMBCモビットの必要書類

SMBCモビットの必要書類は「本人確認書類」「収入証明書類」があります。「本人確認書類」は必須書類になりますので事前に用意しておくと良いでしょう。

SMBCモビットの本人確認書類

運転免許証をお持ちの場合は優先して免許証を提出して下さい。免許証がない場合は以下のいずれかの顔写真付きの本人確認書類を提出します。

・マイナンバーカード

・健康保険証

・パスポート

健康保険証は、記号・番号・保険者番号・QRコードが見えないように加工してSMBCモビットに提出します。

パスポートは、2020年2月4日以降に申請したものは住所記載欄等がないため本人確認書類として使用することはできません。

SMBCモビットの収入証明書類

収入証明書類は必須書類ではなく、

・SMBCモビットの限度額が50万円を超える場合

・他社借入と合わせた限度額100万円を超える場合

に、提出を求められることになります。

・源泉徴収票の写し

・税額通知書の写し

・所得証明書の写し

・確定申告書の写し

・給与明細の写し(直近2ヶ月分。賞与明細書類がある場合はあわせて提出します)

収入証明書類に個人番号(マイナンバー)、基礎年金番号などの情報が記載されている場合は、見えないようにしてSMBCモビットに提出します。

個人事業主の方はSMBCモビット指定の「営業状況確認のお願い」の書類提出が必要になることがあります。

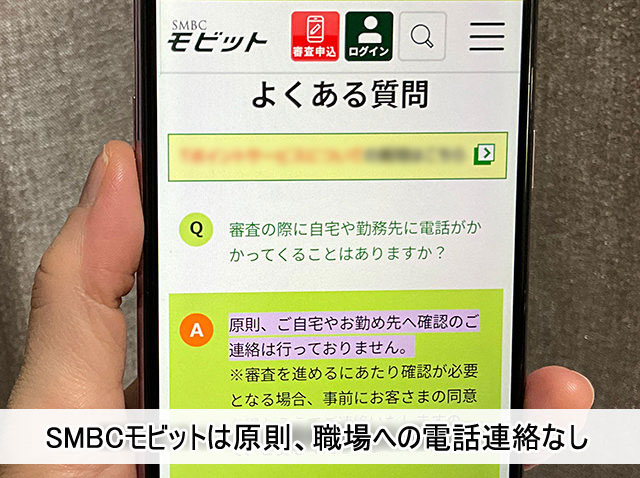

SMBCモビットは原則、職場への電話連絡なし!

SMBCモビットは原則、職場への電話連絡を行なっていません。

審査を進める上でどうしても必要と判断した場合には電話がかかってくることもありますが、この場合も必ず利用者の承諾を得てからかけることになりますので、突然職場にSMBCモビットから電話が入るようなことは決してありません。

もし職場への電話連絡がある場合は、SMBCモビットのオペレーターから「山田と申しますが〇〇さんはいらっしゃいますか?」という形で個人名で電話がかかってきます。

自分で出ることができればすぐに在籍の確認がとれるので電話もすぐに終了します。

自分で出られない場合も、応対した方が「〇〇は外出しております」「〇〇はお休みしております」などと回答すれば在籍の確認になるので、やはり電話はすぐに終了します。

不安なことがあったら在籍確認の了承の電話の際に相談してみると良いでしょう。

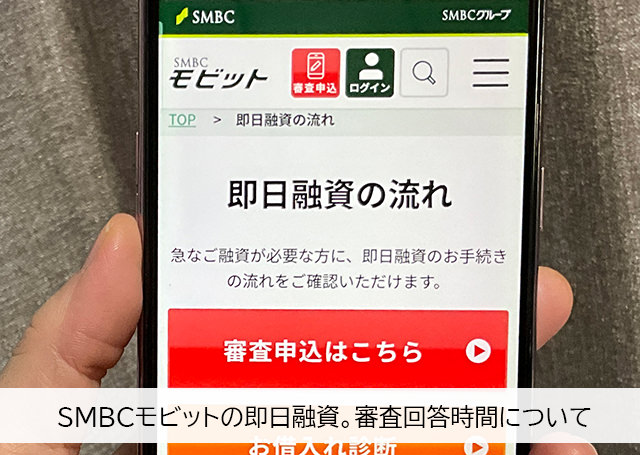

SMBCモビットの即日融資。審査回答時間は何時まで?

SMBCモビットの審査回答時間は9:00~21:00となっていて、平日土日祝日全て21時まで審査に回答してもらえます。

審査時間は最短30分ですが、申し込みをした時間帯や曜日、審査状況によっては1~2時間かかったり翌営業日の審査結果となることがあります。

SMBCモビットから即日融資で借りたい場合は早めに申し込みしましょう。

⇒SMBCモビットの即日融資のタイムリミットは何時まで?方法を解説

※最短30分審査・60分融資・即日融資について:申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

三井住友銀行内ローン契約機を解説!

SMBCモビットは三井住友銀行内にあるローン契約機で新規申し込み、またはローンカード発行を行うことができます。

ローン契約機の営業時間は土日祝日も9:00~21:00です。(店舗によって異なることもあります)

全国のローン契約機の設置場所はこちらで検索できます。

ローン契約機の使い方

ローン契約機はタッチパネルになっているので、画面の案内に従って操作していきます。

ローン契約機からSMBCモビットの新規申し込みをする流れ

2.案内に従って氏名、生年月日、電話番号、住所、勤務先、健康保険証の種類、前年度収入、無担保ローンの借入件数、融資希望額などの必要事項を入力します。

3.備え付けのスキャナーから本人確認書類を提出します。

4.申し込み内容について備え付けの電話でオペレーターから確認がありますので回答します。

5.ローンカードの発行手続きを行います。

6.退店します。

7.後ほどメールで審査結果のお知らせがあるので、インターネットまたは電話で契約手続きを行います。契約後、すぐにお金を借りられるようになります。

ローン契約機でローンカードを発行する流れ

2.審査に通過した後の入会手続き画面で、ローンカードの受け取り方法を「三井住友銀行内ローン契約機」に設定します。

3.本人確認書類を持参してローン契約機に来店します。

4.ローン契約機のタッチパネルから「SMBCモビット」を選択して、案内に従って入力します。

5.備え付けのスキャナーから本人確認書類を提出します。

6.ローンカードを受け取ります。

ローン契約機の注意点

ローン契約機で新規申し込み、ローンカード発行を行う際の注意点を解説します。

必要書類を忘れずに

SMBCモビットの必要書類は「本人確認書類」「収入証明書類」があります。特に本人確認書類は必須になりますので、忘れずに持参しましょう。

審査に通過できないことも・・・

ローン契約機から新規申し込みをすることもできるのですが、来店申し込みをしても審査に通過できない可能性もあります。

余談ですが、SMBCモビットのちょっと変わったところとして、ローン契約機で新規申し込みをすると、審査結果がわかる前にローンカードはその場で発行されるという特徴があります。

この点についてSMBCモビットコールセンターに確認してみました。

SMBCモビット:はい。そういった流れになっております。

私の質問:じゃあ、ローンカードを受け取った後に審査に落ちてしまう可能性もあるということですか?

SMBCモビット:そういった可能性もございます。ご融資ができかねる場合、ローンカードはお客様の方で破棄していただくことになるかと思います。

SMBCモビットの場合、申し込みはインターネットで行って、審査に通過したことがわかった後にローン契約機に来店した方が時間のロスを省くことができそうです。

ローン契約機のメリット・デメリット

SMBCモビットでローン契約機を利用するメリットは、ローンカードを即日発行できることです。

他の受け取り方法としては自宅への郵送とコンビニ等受け取りがあるのですが、即日発行ができる方法はローン契約機だけです。

急いでいる場合と自宅に郵送物があると困る場合は、ローン契約機で発行すると良いでしょう。

デメリットは、やはりローン契約機で申し込みをしても審査落ちしてしまう可能性があることです。

ローン契約機を利用するメリットはローンカードを即日発行できることですので、審査に通過してから受け取りに行く流れをおすすめします。

SMBCモビットのよくある質問・Q&A

SMBCモビットはSMBCグループの銀行カードローンという大きな安心感もありますし、借りやすく返済しやすいカードローンなのですが、ちょっとした疑問や気になることもあります。

ここでは、SMBCモビットの質問にQ&Aで回答しますので、ご覧になってみて下さい。

SMBCモビットのローンカードを紛失したときは?

ローンカードを紛失してまった場合は、「Myモビ」から手続きを行います。

「Myモビ」メニューの「カード紛失・盗難の連絡」からカードの廃棄・再発行ができますので、なるべく早く手続きを行なって下さい。

紛失してしまったカードは、手続きが完了した時点で利用不可となります。

不明点はモビットコールセンター(0120-24-7217 営業時間9:00~18:00)で確認することできます。

SMBCモビットには無利息サービスはないの?

これはSMBCモビットの弱いところと言わざるを得ないのですが、SMBCモビットには無利息サービスがありません。

他社の場合、無利息サービス期間に返済した金額は全て元金の返済に充当されるので利息がつかない期間ということになるのですが、実際、無利息サービスはどれくらいお得になるのでしょうか。

カードローンの利息は、

借入残高 × 実質年率 ÷ 365日 × 借入日数 = 利息

で計算されます。

例えば金利18.0%で15万円を30日間借りた場合の利息は2,219円になります。

無利息期間に全額返済できれば利息は0円になるので、2,219円の節約になるわけです。

全額返済は難しくても、無利息期間中に15万円のうち5万円を返済できた場合、利息は残り10万円に対してのみ発生することになります。

無利息サービスにこだわりたい場合は、以下のカードローンを検討してみて下さい。

| 消費者金融 | 無利息サービスの内容 |

| アコム | 契約日の翌日から最大30日間無利息 |

| プロミス | 初回借り入れ日の翌日から最大30日間無利息 |

| アイフル | 契約日の翌日から最大30日間無利息 |

| レイク | ・契約日の翌日から最大60日間無利息(Web申し込み限定) または ・借入金のうち5万円が契約日の翌日から最大180日間無利息 |

※各無利息期間サービスは初めての方が対象です。

モビットカード(ローンカード)をコンビニ等で受け取ることができるの?

SMBCモビットのローンカード受け取りは、郵送、ローン契約機だけでなくコンビニなどで受け取ることもできます。

・ローソン

・ミニストップ

・郵便局

・はこぽす

コンビニ等受け取りの流れ

2.受け取り店舗を指定する

審査通過後のモビットカード(ローンカード)の発行方法を選択する際に「コンビニ等受け取り」を指定して、受け取り店舗を設定します。

3.SMSにお知らせ

モビットカードが発送され指定の店舗に到着したら、スマホにSMSでお知らせがあるので確認しましょう。

4.受け取りに行く

店舗にモビットカード受け取りに行きましょう。

コンビニ等受け取りの注意点

「SMBCモビット」名で届きます

モビットカード(ローンカード)を自宅に送ってもらう場合の差出人名は「MCセンター」になりますが、コンビニ等で受け取る場合は「SMBCモビット」名でゆうパックで送られてきます。

コンビニや郵便局の店員さんにはSMBCモビットからの郵送物とバレてしまう可能性がありますので、知り合いが勤めている店舗は避けた方が良いでしょう。

コンビニ等受け取りが利用できないことがあります

審査結果によってはコンビニ等受け取りが利用できず、郵送受け取りとなることがあります。

受け取りに本人確認書類が必要になることがあります

郵便局の窓口で受け取る場合は、運転免許証などの本人確認書類が必要になることがあります。

| 受取場所 | 受取方法 | 本人確認書類 |

| ローソン | ・スマホ画面に表示したバーコードをレジで提示する ・Loppiで「商品引換券」を出力してレジで提示する |

不要 |

| ミニストップ | Loppiで「商品引換券」を出力してレジで提示する | 不要 |

| 郵便局の窓口 | 郵便局窓口備え付けの「郵便局窓口受取確認書」を提示する | 不要 |

| 「モビットカード到着のご案内」 SMS と本人確認書類を提示する | 必要 | |

| はこぽす、PUDO | 画面を操作 | 不要 |

ブラックリストだとSMBCモビットからお金を借りられない?

SMBCモビットは審査通過率を公表していないのですが、他の大手消費者金融よりも厳しい審査を行なってしまうと利用者が限られてしまうので、そこまで審査ハードルは高くはないと考えられます。

ただし、ブラックリストの方は審査通過が非常に難しくなります。

ブラックリストは信用情報に「異動情報」が記載されている状態のことです。ブラックリストという一覧が実在するわけではないのですが、便宜上そう呼ばれています。

信用情報の異動情報に該当するのは以下のようなケースです。

| 異動情報の種類 | 内容 | ブラックリストの期間 |

| 延滞 | 返済期日を長期間過ぎても返済が確認できない状態。61日または3か月以上の延滞で異動となる | 延滞期間中と完済日から5年程度 |

| 代位弁済 | 借主が返済不能となってしまい、代わりに保証会社や連帯保証人が返済をしたケース | 代位弁済が行われた日から5年程度 |

| 強制解約 | 延滞が長期化してしまい、クレジットカードやカードローンを強制解約させられた | 強制解約の日から5年程度 |

| 債務整理 | 任意整理、個人再生、自己破産などの手続きを行なった | 任意整理は5年 個人再生、自己破産は7年(※1) |

(※1)2022年11月4日以前に個人再生、自己破産を行なった場合は10年程度になります。

例えば延滞であれば、数日程度ならブラックリストにはならないのですが61日または3か月以上延滞してしまうとブラックリストになってしまいます。

しかも延滞が解消されたからといってすぐにブラックリストが解消されるわけではありません。借りたお金を完済した日から5年程度はブラックになるため、約5年間はSMBCモビットの審査にもクレジットカード審査にも通過できなくなります。

WEB完結(カードレス)で契約した後にローンカードを発行できる?

SMBCモビットのWEB完結はちょっと特殊で、後からローンカードを発行することができません。

SMBCモビットに電話で問い合わせをしたところ、以下のような回答でした。

SMBCモビットの回答:WEB完結はカードレスによるお取引のご契約になりますので、後からローンカードだけを発行するということはできかねます。

私の質問:どうしてもローンカードが必要になったらどうすれば良いですか?

SMBCモビットの回答:そうですね・・・(ちょっと困った様子)WEB完結でのご契約を1度ご解約いただいてから、改めてカードありでお申し込みいただくことは可能でございます。

私の質問:その場合、また最初から審査を受けることになるんでしょうか?

SMBCモビットの回答:はい。現時点でのお申し込み内容で改めて審査をさせていただくことになります。

私の質問:審査に通らない可能性もあるということになりますか?

SMBCモビットの回答:審査についてはお答えできかねますが、現時点でのお申し込み内容での審査となりますので、ご融資できない可能性もあるかと思います。

後からローンカードだけを発行することは不可ということでした。

三井住友銀行をはじめとしたATM(セブン銀行ATM・ローソン銀行ATM以外)を利用する予定がある場合は、ローンカードを発行しておくことをおすすめします。

ちなみに、アコム、アイフル、プロミス、レイクは後からローンカードだけ発行することができます。

SMBCモビットのカードローンを利用するメリット・デメリット

SMBCモビットを利用するメリット・デメリットをご紹介します!

SMBCモビットを利用するメリット

・ローンカードの受け取り方法を選びやすい

・家族、職場にバレにくい

即日融資で借りられる

SMBCモビットの審査時間は最短30分です。平日土日祝日いつでも最短30分審査なので、即日融資で借りることができます。

SMBCモビットの審査受付時間は9:00~21:00ですが、確実に即日融資で借りたい場合は、本人確認書類を用意してできるだけ早い時間に申し込みましょう。

※最短30分審査・60分融資・即日融資について:申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

モビットカード(ローンカード)の受け取り方法を選びやすい

他の大手消費者金融の場合、ローンカードの受け取り方法が郵送または自動契約機(無人店舗)に限られています。

この場合でも、自動契約機(無人店舗)に受け取りに行けば自宅への郵送物を避けることができるというメリットはあります。

でも、自動契約機がある無人店舗の建物は駅前や幹線道路沿いのかなり目立つところにありますし看板に大きく社名が書いてあるので、知り合いや職場の人とバッタリ会ってしまったら、お金を借りていることがすぐにバレてしまうでしょう。

SMBCモビットローンカードの受け取り方法は、郵送、ローン契約機の他にコンビニ等受け取りも用意されています。

SMSに通知がきたら指定した店舗に行けば良いので、知り合いに会わずに受け取ることができてとても便利です。

家族、職場にバレにくい

SMBCモビットはWEB完結で申し込みができるので、来店不要・郵送物なし・カードレス・原則、職場への電話連絡なしで利用できます。

借り方も豊富で三井住友銀行ATMやセブン銀行ATM・ローソン銀行ATMが使えますし、振込キャッシングもできます。

利用者それぞれに最適な方法で家族や職場にバレることなくお金を借りることができます。

SMBCモビットを利用するデメリット

・大手消費者金融で唯一無利息サービスがない

・ローンカードを後から発行できない

低金利ではない

SMBCモビットの上限金利は18.0%ですが、この金利は低金利とは言えません。

上限金利18.0%という設定はほとんどの消費者金融が採用している金利ですので、SMBCモビットだけが高いというわけではないのですが、借り過ぎには気をつけたいですね。

大手消費者金融で唯一無利息サービスがない

SMBCモビットは大手消費者金融で唯一無利息サービスを設けていません。

アコム、アイフル、プロミス、レイクにはとても便利な無利息サービスがあるので、金利面のサービスは他社よりも弱いと言わざるを得ません。

ローンカードを後から発行できない

これもSMBCモビットの注意点です。

SMBCモビットは、とりあえず郵送物なしのWEB完結で申し込んで契約して、後からローンカードだけを発行するというやり方ができません。

初回契約時にカードレスを選んでしまうと、その後ずっとカードレスで使い続けることになりますので、

・手数料無料の三井住友銀行ATMを使いたい

・セブン銀行ATM・ローソン銀行ATM以外の提携ATMから借りる予定がある

という場合は、最初からローンカードを発行しておきましょう。

ただ、ローンカードがなくても口座振込で自分の口座にお金を借りて、お手持ちのキャッシュカードを使ってATM手数料が無料になるタイミングでお金を引き出せば、手数料無料でATMから借りることはできます。

SMBCモビットの支払いを遅延・延滞する前にやるべきこと

ここでは、

・SMBCモビットの支払いを遅延、延滞してしまうとどうなってしまうのか。(督促の流れ、遅延損害金など)

・支払いできない時にやるべきこと

・支払いできない時にやってはいけないこと

・これ以上返済は無理!というときにできること

などを解説します。

万が一、SMBCモビットへの支払いを延滞してしまいそうな時にはどうすれば良いのでしょうか?

SMBCモビットの返済が遅れたらどうなる?延滞後の督促の流れ

まずはSMBCモビットに何も連絡をせずに支払いを遅延してしまった場合の流れを確認しておきましょう。

SMBCモビットが行う一般的な催促・督促の流れを解説します。

支払いが遅れるとまずSMBCモビットからすぐに電話がかかってきます

返済遅延が発生すると、SMBCモビットから早ければ遅延発生日、遅くとも2~3日で電話による確認が行われることになります。

ただ、この初回の電話は督促、取り立てというよりも「お支払いが確認できなかったのでご連絡させていただきました」という感じの状況確認になります。

電話の前に、メールやショートメッセージ(SMS)で連絡が行われることもあります。

どうしても支払いが厳しくて入金できなかった場合は、この時点でSMBCモビットのスタッフに相談することも可能です。

うっかりSMBCモビットへの支払いを忘れていた場合は、いつ返済ができるか返済予定日を聞かれることになるので回答しましょう。

ここで回答した返済予定日までは、再度督促の電話がかかってくることはありません。

なお、延滞が発生してしまうと、支払いが行われるまでは借り入れもできなくなります。

数日でSMBCモビットから自宅に督促状が送られてきます

SMBCモビットからの電話に出なかったり、遅延が解消されない場合は、ハガキによる催促が行われることになります。

圧着ハガキと呼ばれている内容が見えないように貼り合わせてあるハガキで督促状が届くんです。

ハガキの外側にはSMBCモビットからの督促状だとわかるような内容は書かれていませんが、内側に返済金や遅延損害金についてバッチリ書かれているので、家族などに中を見られてしまったらSMBCモビットの返済が遅れていることが確実にわかってしまうでしょう。

延滞約2ヶ月で一括請求を求める督促状が送られてきます

延滞が発生して2ヶ月くらい経つと、これまで通り分割払いで返済することが許されなくなり、一括払いを要求する一括請求通知が届きます。

この一括請求通知には一括払いを要求するということと、○月○日までに返済(元金、利息、遅延損害金などの合計)を行わない場合は、裁判によって一括請求を行うという内容も書かれています。

一括請求通知は普通郵便ではなく、内容証明郵便で届くことになりますので、督促状が普通郵便から内容証明郵便に変わったら、とてもマズいことになっているということになります。

内容証明郵便は、誰がどのような内容の郵便物を誰あてに出したのかを郵便局が証明できる郵便になるので、受け取った後に「もらっていない」「そんな通知は届いていない」と言い張ることは非常に難しくなります。

なお、この時点ですでに信用情報には「延滞」の記録が載っているのですが、一括請求が行われると「事故情報(異動情報)」というさらに不名誉な記録が載ってしまうことになります。

※「延滞」「事故情報(異動情報)」の違いは「延滞のリスク2:ブラックリストに載る」で詳しく解説します。

延滞約3ヶ月で法的手続きが行われ強制執行となります

延滞が解消されない場合、電話や郵送による催促が続くことになりますが、それでも支払いが行われない場合は、実際に裁判所に一括請求を要求する訴訟を起こされてしまいます。

何ヶ月もかけて返済を求めてきたのに一向に返済されないということで、法律の力を借りて1円でも多く取り戻そうとするわけです。

申し立てが行われた場合は、SMBCモビットからではなく裁判所から「特別送達」という郵便が届くことになります。

被告となってしまった債務者が何も主張しないまま裁判を欠席してしまうと、原告(SMBCモビット側)の請求をそのまま認めたということになり、SMBCモビット側は強制執行を申し立てることができるようになります。

この段階になってもSMBCモビットへ支払いが行われない場合は、実際に強制執行が行われ差し押さえとなってしまういます。

・預貯金

・不動産

・車

・貴金属、高級腕時計、絵画、パソコンなどの動産

・株式など有価証券

・生命保険(強制解約になり解約返戻金が回収されてしまいます)

・給与、賞与

※手取り額の4分の1。

※手取り額が44万円を超える場合は、33万円を超える全額。つまり、33万円しか受け取れないことになります。

SMBCモビットの返済が遅れたために裁判を起こされて家まで失ってしまう可能性があるとなると怖いような気もしますが、こちらはSMBCモビットからの連絡を一切無視して返済もしなかった場合の最悪の流れであり、必ずこの通りに進むわけではありません。

必要な返済額をどうしても返せないとしても、誠意のある対応でSMBCモビットに相談をすれば対応してもらうこともできます。

SMBCモビットへの支払いを延滞するリスク

延滞のリスク1:遅延損害金(延滞金)が発生する

SMBCモビットへの支払いが延滞してから督促までの流れを見てきましたが、延滞時のリスクは督促が行われるというだけだけではありません。

まず必ず発生するのが「遅延損害金」です。

遅延損害金は延滞金のことで、延滞が発生したその日から延滞が解消する日まで日割りで増えていくことになります。

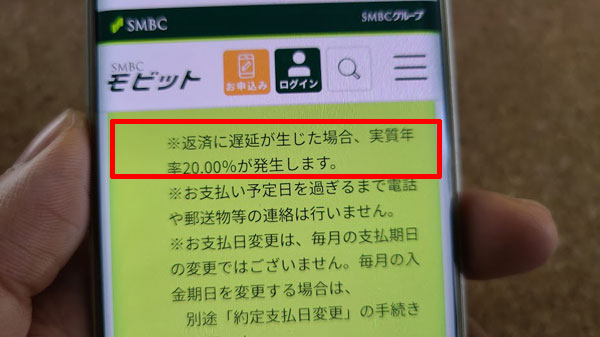

SMBCモビットの遅延損害金は借り入れ残高に対して実質年率20.0%ですので、計算方法は以下のとおりです。

例えば、借り入れ残高が30万円で、30日間の延滞が発生している場合は、

30万円 × 20.0% ÷ 365日 × 30日間 = 4,931円

遅延損害金だけで4,931円の支払いが必要になります。

元金と延滞発生までの利息に加えて遅延損害金を払わなければいけないため、返済負担が大きくなります。

なお、遅延損害金は延滞金になりますので、返済期日の翌日(延滞が始まった日)から必ず発生します。

SMBCモビットに事前連絡をした状態で延滞したとしても延滞が解消されるまで日割りで増え続けますので、速やかに返済してしまうことを強くおすすめします。

延滞のリスク2:ブラックリストに載る

よく「カードローン返済を延滞するとブラックリストに載る」と言いますが、これは実際そのとおりです。

しかし、さすがに2~3日の延滞でブラックリスト入りしてしまうというような厳しいものではありません。

そもそもブラックリストがなんなのかというと、「信用情報機関に事故情報(異動情報)が載ること」を指します。

長期間延滞した、代位弁済が行われて一括請求された、債務整理をしたなどはすべて「事故情報」となり、信用情報機関に登録されることになるのです。

このことをブラックリストと呼んでいるのです。

信用情報機関は日本に3社あります

日本には、

の3つの信用情報機関があり、それぞれに個人信用情報を保有していて必要に応じて情報を共有しています。

信用情報はいつ使われるの?

信用情報は、カードローンやクレジットカード、住宅ローンなどのローン審査を受ける際に必ずチェックされることになります。

携帯電話本体を分割払いで購入するときにも参照されます。

信用情報にはクレジットカードやローンの一定期間の利用状況が記載されているので、審査をする側は「本当に信用してお金を貸せる人物なのかどうか」を判断するために信用情報を参照するのです。

ここでブラックリスト入りしていることがわかったら、「この人は過去にお金のトラブルを起こしている危険な人だから審査は否決にしよう」と判断できるわけです。

「延滞」は返済が遅れていること

延滞するとブラックリストに載ると言われていますが、厳密に言うと「延滞」と「事故情報(異動情報)」は異なります。

どちらも金融トラブルを起こしたという意味では同じなのですが、延滞と事故情報(異動情報)では、掲載される項目が変わってきます。

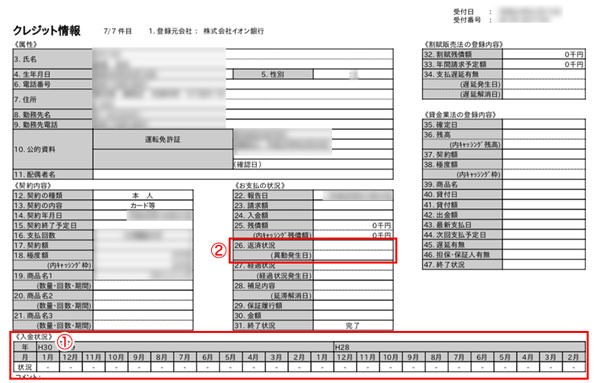

こちらは信用情報機関CICの実際の信用情報になります。

①の「入金状況」には、それぞれの月ごとの入金履歴がマークで記載されることになります。

例えば「$」マークが入っていたら、請求通りに正常に入金されたことを指します。

「A」マークであれば「未入金(利用者の事情により入金日に入金なし)」なので、支払いがなかった(つまり延滞した)ことがすぐにわかります。

ただし、この欄はあくまでも入金状況を示す欄なので、事故情報(異動情報)とは異なります。

「異動情報」は延滞を含むさらにネガティブな情報

②の「返済状況(異動発生日)」には「支払いの遅れが3ヶ月以上あった場合等の状況」が記載されることになります。なお「異動発生日」の欄には、「異動」に該当した場合に、延滞などが発生した日付が記載されます。

CICの異動情報として掲載される項目がこちらです。

・返済日より61日以上または3ヵ月以上の支払遅延(延滞)があるものまたはあったもの

・返済ができなくなり保証契約における保証履行が行われたもの

・裁判所が破産を宣告したもの(破産手続開始の決定がされたもの)

「入金状況」欄に延滞記録が記載された時点で信用情報に傷がついていることになるのでブラックリストと言えるのですが、延滞の記録が記載されているという状況と、異動情報(事故情報)が載っているという状況ではカードローン審査などを行う金融機関が持つ印象は大きく変わります。

例えば半年以上前に1回だけ延滞したことがあり、入金状況欄にAマークがひとつだけあるという人ならローン審査に通る可能性はまだ残されていますが、異動情報があるとたとえ公務員であっても即アウトと言っても良いくらい審査に影響してしまうんです。

SMBCモビットの支払いを遅延した場合で異動情報が掲載されてしまうケースとして最も考えられるのは、「61日以上遅延(延滞)」した場合となります。

つまり信用情報においては、

・延滞が長期化(目安は61日以上)してしまうと事故情報(異動情報)が記載されて完全にブラックリスト入りする

ということになり、さらに事態が深刻になってしまうのです。

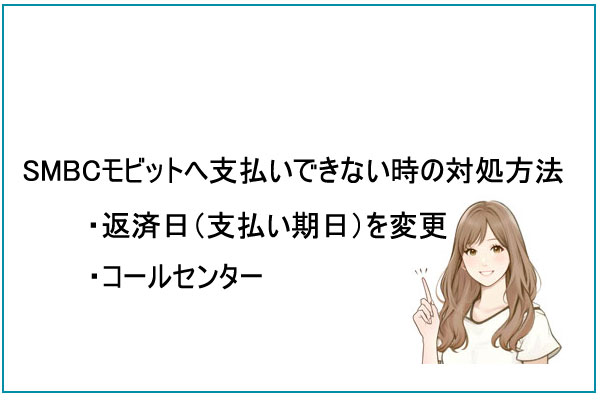

どうしてもSMBCモビットへ支払いできない時の対処方法は2つ

SMBCモビットの支払いを滞納してしまった場合の督促の流れ、信用情報に傷がつく、ブラックリスト入りするなどのリスクを確認してきましたが、こういったことには絶対になりたくないですよね。

しかし、返済が長期化してしまって、どうしてもSMBCモビットへの返済に困ってしまうこともあるかもしれません。

そんな時にはどういった対策があるのでしょうか?

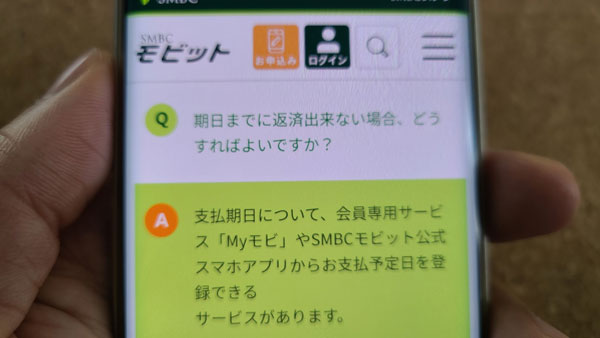

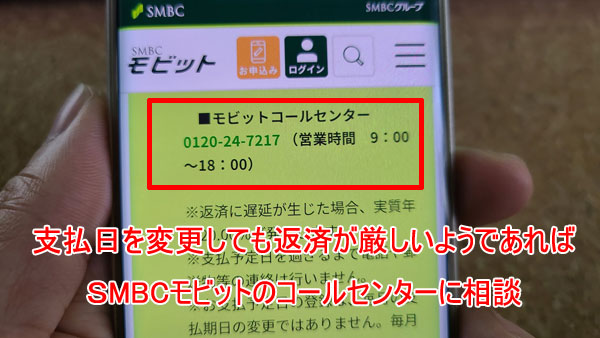

返済日(支払い期日)を変更する

「支払い期日には間に合わないけど、1週間後だったら返済できる」といったごく短期間の遅延で返済できるようであれば、支払い期日を一時的に変更するという方法があります。

支払い方法の変更は、会員専用サービス「Myモビ」、スマホアプリ、モビットコールセンター0120-24-7217(営業時間9:00~18:00)から手続きができます。

Myモビやスマホアプリなら、SMBCモビットのオペレーターとお話をする必要もないので、気軽に変更手続きができますよ。

ただし、支払い期限を変更して、変更した日にきちんと返済ができたとしても、本来の返済期日から延滞しているという事実は変わらないので、延滞発生日から返済日までの遅延損害金は日割りで発生してしまいます。

なるべく早く返済してしまいましょう。

返済日を数日後ろ倒ししても厳しいようであればSMBCモビットに相談する

返済日を数日後ろ倒ししたくらいではとても返済できないよ・・・という場合は、モビットコールセンター0120-24-7217(営業時間9:00~18:00)に相談してみてください。

どうしても期日通りに請求額を返済することができない場合は、今月の支払いは利息分だけにしてもらえる、返済額を減額してもらえるなどの措置をとってもらえることがあります。

これまでの返済状況によっては、「請求通りの支払いを行なってください」と言われてしまう可能性もあるのですが、本当に困っているということを誠意を持って相談すれば何らかの緩和条件を提案してもらえる可能性が十分にありますよ。

ただ、利息だけを返済した場合、延滞にはならないのですが元金が減ることもありません。

一時的な救済策にしかならないので、やはりできるだけ請求通りに返済できるようにお金の都合をつけたほうが良いでしょう。

SMBCモビットに連絡しないで延滞するのは絶対にダメ!

延滞してしまいそうな時に絶対にやってはいけないのは、連絡をしないまま返済期日を迎えてしまうことです。

延滞することがわかっていてSMBCモビットに連絡をするのはなんとなく気がひける・・・と感じる人もいるかもしれませんが、インターネットから返済日を変更したり、電話をかけて返済についての相談をするだけで自分自身が救われるはずです。

正規の手続きを踏んで法律に基づいて契約した上で借りたお金である以上、請求通りの返済を行うのは当然のことです。連絡をせずに延滞してしまうという不誠実な対応だけは絶対にしないようにしましょう。

SMBCモビットは総量規制の対象なので年金受給者・専業主婦・無職は借入不可

SMBCモビットを提供している三井住友カードは貸金業者なので総量規制の対象になります。

三井住友銀行と同じSMBCグループ企業になることから銀行カードローンと間違えられることもあるのですが、SMBCモビットを提供している三井住友カードは貸金業登録をしている正規の貸金業者なのです。

でも、総量規制の対象になってしまうと、カードローンの借り入れにどのような影響があるのでしょうか?

ここでは、

・そもそも総量規制ってなんだっけ?

・SMBCモビットと総量規制について

・専業主婦(主夫)、無職、年金受給者は借りられる?

など、SMBCモビットと総量規制について詳しく解説します。

総量規制ってなに?SMBCモビットは対象?

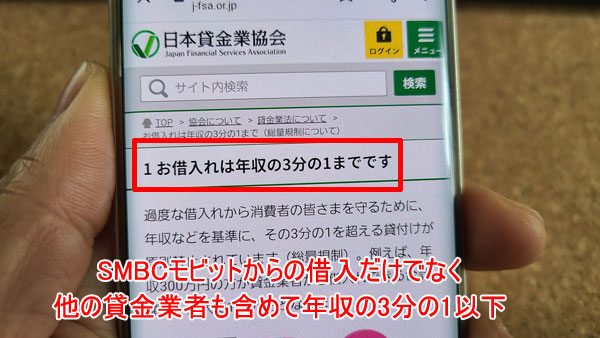

総量規制は、カードローンなどでお金を借りる人を保護する仕組みで、貸金業者から借りられる金額の合計を年収の3分の1以下とする規制になります。

総量規制は過剰融資の防止と多重債務者の増加を防ぐ目的で、2006年12月に改正貸金業法によって交付されて2007年1月から段階的に施行が進められて2010年6月に完全施行されました。

SMBCモビットを提供している三井住友カードも貸金業者なので、総量規制の対象になります。

借りられる金額はいくらになるの?

例えば年収450万円の人であれば、貸金業者から借りられる金額の合計は年収の3分の1となる150万円ということになります。

注意したいところは、1社ごとではなく合計150万円というところ。

アコムから70万円を借りている人がSMBCモビットから改めて借りたい場合は、

150万円 – 70万円 = 80万円

80万円が限度額ということになります。

ただし、これは総量規制における限度額になるので、必ず年収の3分の1を借りられるということではありません。

返済能力、審査によってはもっと低い金額が設定されることもあります。

総量規制は「貸金業法」のルールになる

総量規制は貸金業法によって定められているので、対象となるのは貸金業法に基づいて運営している消費者金融(SMBCモビットも対象)などのカードローンのみになり、貸金業法に基づいて運営していないカードローンは対象外になるのです。

もっともわかりやすい例は銀行カードローンです。

銀行カードローンは貸金業法ではなく銀行法に基づいた貸付を行なっているので貸金業法のルールは適用されません。

そのため、ルール上は銀行カードローンなら年収の3分の1以上の金額を借りることができるということになります。

クレジットカードはどうなるの?

普段のお買いものをクレジットカードで済ませている人もいると思います。

携帯電話の本体代金分割払いや利用料金の支払いをクレジットカードで行なっている人も多いですよね。

また、クレジットカードでお金を借りたことがあるという人もいるかと思いますし、海外旅行に行った時に現地のATMから現地通貨を借りる「海外キャッシング」を使ったことがあるという人もいるでしょう。

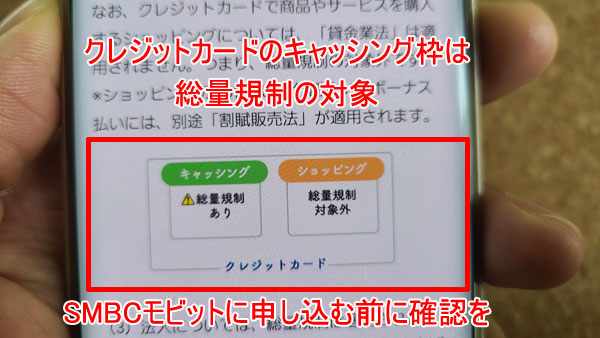

クレジットカードの利用枠は2種類ある

クレジットカードの利用枠は、「ショッピング枠」と「キャッシング枠」に分かれています。

普段はあまり意識しないかもしれませんが、お店やインターネットサービスでクレジットカードを使うときなどのカード払いや、公共料金の引き落としなどで使われているのはショッピング枠になります。

キャッシング枠はどのような機能なのかというと、現金を借りられる機能になります。

クレジットカードの限度額とキャッシング枠の限度額は利用明細に記載されているのですが、例えばキャッシング枠が30万円だったら30万円まで現金を借りることができます。

キャッシング枠は総量規制の対象になる

クレジットカード会社がキャッシング枠で貸付を行うときは、貸金業者として貸金業法に基づいて融資を行うことになります。

そのため、キャッシング枠に関しては総量規制の対象になります。

年収450万円で、30万円分のキャッシング枠がある場合は、貸金業者から借りられる金額の残りは120万円になるわけですね。

ショッピング枠を使った購入方法(1回払い、ボーナス払い、分割払い、リボ払い)は、「割賦販売法」が適用されるため、総量規制の対象にはならないのです。

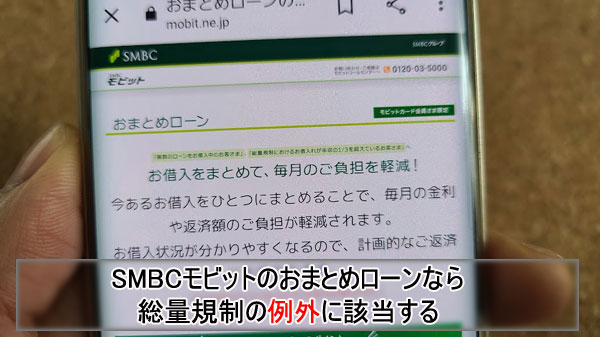

総量規制には「例外貸付」と「除外貸付」がある

総量規制は貸金業者からの借り入れを年収の3分の1以下にするというルールですが、貸金業者が行う全ての融資を総量規制に基づいて融資してしまうと、とても困ってしまうことがあります。

例えば、SMBCモビットが取り扱っている「おまとめローン」です。(申込完了後、電話のみの受け付けとなっております)

年収300万円の人がすでに複数の消費者金融から合計100万円近い金額を借りていて、この借り入れをおまとめローンで借り直して前向きに完済を目指したいと考えているとします。

もしおまとめローンが総量規制に該当してしまった場合、この人は借り換えをすることができなくなってしまいます。

そこで、総量規制では貸金業者からの借り入れでも「顧客の利益の保護に支障を生ずることがない貸付け」であれば総量規制の例外とする項目を設けているのです。

総量規制の例外貸付は8項目ある

総量規制の例外となる貸付は以下の8項目になります。

1.顧客に一方的に有利となる借換え

2.借入残高を段階的に減少させるための借換え

3.顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

4.社会通念上 緊急に必要と認められる費用を支払うための資金(10万円以下、3か月以内の返済などが要件)の貸付け

5.配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

6.個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

7.新たに事業を営む個人事業者に対する貸付け(要件は上記6と同様。)

8.預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け(貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件)

例えば、おまとめローンは「1.顧客に一方的に有利となる借換え」や「2.借入残高を段階的に減少させるための借換え」に該当することになるので、総量規制の対象外になっています。(SMBCモビットはおまとめローンを取り扱っていません)

すでに総量規制いっぱいまで借り入れがある人でも、おまとめローン商品であれば新たな融資を受けて借り換えができるということになります。

総量規制の「除外貸付」は6種類ある

総量規制には「除外貸付」も設定されています。

総量規制の例外貸付は「顧客の利益の保護に支障を生ずることがない貸付け」でしたが、除外貸付は、そもそも「総量規制になじまない貸付」の分類になります。

どう違うの??という感じですが、例えば住宅ローンを想像するとわかりやすいと思います。

借り入れ金額がケタ違いになる住宅ローンですが、借り入れ目的は不動産の購入に限られますよね。

しかし、いくら住宅ローンで多額の借り入れがあっても、「旅行資金としてちょっとだけ借り入れをしたい」「今月だけ生活費がやばい!」という時は誰にでもあるものです。

そういったときに、住宅ローンで融資を受けているから消費者金融のカードローンで借りちゃダメと言われたら困ってしまいます。

そこで、貸金業法では総量規制になじまない貸付を6項目設けて、借り入れがあったとしても借り入れ残高に算入しない融資としているのです。

1.不動産購入のための貸付け(いわゆる住宅ローン)

2.自動車購入時の自動車担保貸付け(いわゆる自動車ローン)

3.高額療養費の貸付け

4.有価証券を担保とする貸付け

5.不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け

6.売却予定不動産の売却代金により返済される貸付け

住宅ローンや自動車ローンで融資を受けている人でも、貸金業者から借り入れをすることは可能となっています。

SMBCモビットカードローンは総量規制の対象になります

SMBCモビットを提供している三井住友カードは貸金業法に基づいて運営されているので総量規制の対象になります。

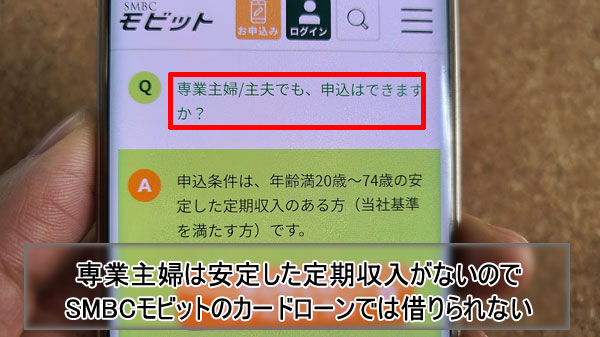

SMBCモビットの申し込み条件は、「年齢が満20歳以上74歳以下の安定した定期収入のある方(当社基準を満たす方・収入が年金のみの方は申込不可)」となっていて、アルバイト、派遣社員、パート、自営業の方も申し込みできるのですが、そもそも総量規制に基づいた貸付が行われるということを知っておきましょう。

総量規制の範囲を超えている人はSMBCモビットを利用できません

SMBCモビット以外の貸金業者からすでに年収の3分の1近く借りている人などは、SMBCモビットの申し込み条件に該当している人でも融資を受けることはできません。

また、総量規制の観点では専業主婦(主夫)、無職の人など本人に安定した収入がない人(年収0円の人)は借り入れできないということになってしまいそうですが、SMBCモビットでも借りられないのでしょうか?

SMBCモビットは専業主婦(主夫)でも借りられる?

本人に収入がない専業主婦(主夫)は、SMBCモビットの利用条件を満たしていないため、お金を借りることはできません。

SMBCモビットでは、夫本人に安定した収入がない場合は融資を受けることができないのです。

では、週に3回だけパート収入がある主婦の方など、年収は低いけど収入は安定しているという人はどうなるのでしょうか。

この場合は、安定した収入を得ていることになるのでSMBCモビットの審査に通過する可能性は十分にあります。

例えば、時給1,100円で6時間の勤務を週に3回行なっていて、年収約95万円だとします。この場合、約31万円が貸金業者から借りられる上限額になります。

ご自身に全く収入がない専業主婦(主夫)の方はSMBCモビットに申し込みをすることはできませんが、年収は低くても安定した収入がある方でしたら申し込み可能となります。

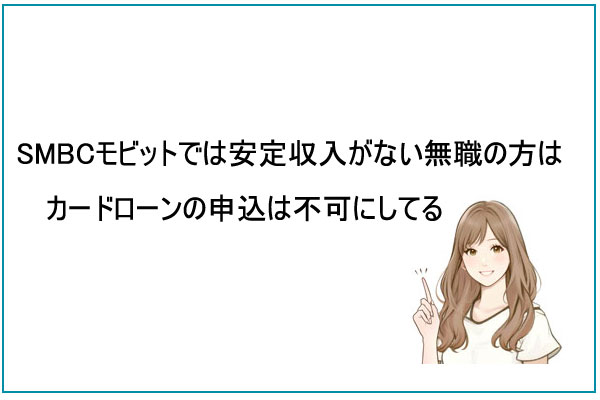

SMBCモビットは無職でも借りられる?

結論から言ってしまうと、無職の方はSMBCモビットでお金を借りることはできません。

しかし、「無職」にも様々な状態がありますよね。

各種給付金は安定した収入にカウントされません

仕事はしていないけど、

・失業保険を受給している

・育児休暇中で育児休業給付金を受給している

・退職して年金を受給している

・学生だけど毎月仕送りをもらっている

など、

現在は無職だけど何らかの給付金、お金をもらっているという人もいると思いますが、SMBCモビットではこういった給付金や仕送りは安定した収入とはみなしません。

基本的には就業していて得ている収入や個人事業主の方などの事業所得が必要になるのです。

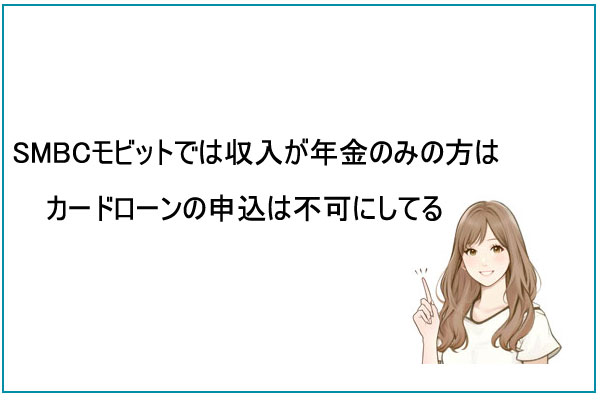

SMBCモビットは年金受給者でも借りられる?

SMBCモビットの年齢制限は74歳までとなっているので、年金受給者の方でも年齢的には申し込み可能なのですが、収入が年金のみの方の申し込みは受け付けていません。

年金に加えてアルバイト収入がある、自営業を行なっているなど、別の所得があれば申し込み可能なのですが、収入が年金のみという方は申し込み不可となってしまいます。

SMBCモビットの「おまとめローン」

| 貸付対象者 | 満年齢20才~65才の安定した収入のある方(当社基準を満たす方) アルバイト、パート、自営業の方も利用可能です。 |

| 資金使徒 | 他の貸金業者またはみなし貸金業者からの借入金返済に限ります。 |

| 金利(実質年率) | 3.0%~18.0% |

| 限度額 | 800万円 |

| 借入方法 | 口座振込 ※SMBCモビットから利用者の名義で返済先に振り込まれます。現金を受け取ることはできません。 |

| 返済方法 | ・提携ATM ・口座振替 ・銀行振込 ・インターネット ・ポイント ・スマホATM取引 |

| 返済方式 | 元利定額返済方式 |

| 職場への在籍確認の電話 | 原則、電話連絡なし |

| 無利息サービス | なし |

| 担保・連帯保証人 | 不要 |

| 必要書類 | 本人確認書類 収入証明書類(必要な場合のみ) |

| 遅延損害金(実質年率) | 20.0% |

「おまとめローン」は、複数から借りているお金をSMBCモビットでひとつにまとめることができるローンです。

総量規制の例外となる貸付なので、年収の3分の1を超える金額でも借り換えることができますよ。

返済回数を減らすことができます

例えば3社から借りているお金をSMBCモビット「おまとめローン」で借り換えた場合、この3社への返済はすぐに完了します。

借りたお金は原則として借入先に返済されるので、すぐに完済することができます。そのため現金を直接借りることはできません。

このあとはSMBCモビットにだけ返済をすれば良いので、毎月の返済回数が3回(3社)から1回(1社)に激減します。返済管理も楽になりますし精神的な負担も大幅に減ります。

おまとめローンで金利を下がる可能性があります

おまとめローンは、規則によって現在の金利よりも高い金利を設定してはならないことが決められているので、今よりも金利が上がることはありません。

また、例えば金利18.0%の消費者金融3社から40万円ずつ(合計120万円)借りていて、SMBCモビット「おまとめローン」で借り換えるような場合は、金利は必ず15.0%以下に下がります。

ローンの金利は利息制限法によって次のように決まっています。

▼利息制限法に基づく上限金利

| 借入額(限度額) | 利息制限法による上限金利 |

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

借入額が100万円を超えると金利は15.0%以下に設定しなければならないので、借入先を1社にまとめることで必ず下がるのです。

金利が下がることで返済総額を下げることができます。

おまとめローンで毎月の返済額を抑えることができる

これまでは3社に対して毎月12,000円ずつ合計36,000円を支払っていた返済額を、SMBCモビットに借り換えて30,000円ずつの支払いにするなど、毎月の返済額を下げることもできます。

ただし、あまりにも下げすぎるとかえって返済期間が長くなってしまい、利息が増えることもありますので、無理なく返済できるなるべく多い金額で返済できるように設定すると良いでしょう。

「おまとめローン」もインターネットから申し込むことができます。すでにSMBCモビット会員の方はMyモビから申込みできます。

SMBCモビットの解約方法・退会手続きはコールセンターに電話

SMBCモビットから借りたお金を完済して、ようやくひと段落・・・という場合、解約(退会)の手続きも行なった方が良いのでしょうか?

それともSMBCモビットとの契約は解除しないほうが安心??

ここでは、SMBCモビットの解約方法(コールセンターの電話番号等)、解約(退会)のメリット、デメリットなど、「SMBCモビットの解約」についてわかりやすく解説します。

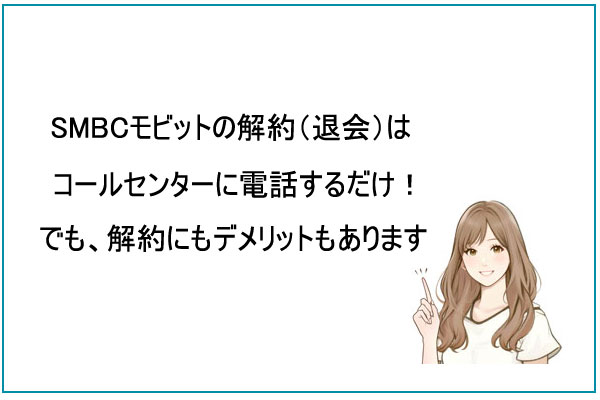

SMBCモビットの解約はコールセンターに電話1本でできる!

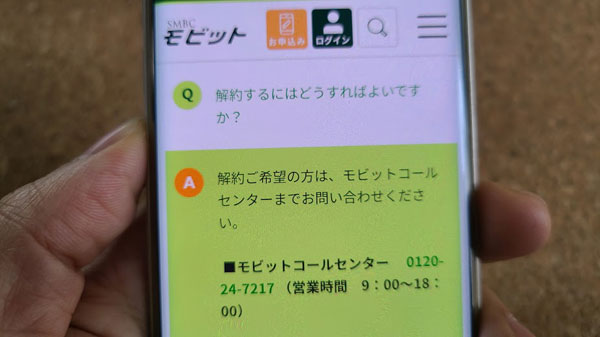

早速ですが、SMBCモビットの解約方法は「電話」になります。電話1本で解約ができるので、ややこしいことは何もありません!

SMBCモビット解約の流れ

SMBCモビットの解約の流れは以下のとおりです。

手順1:モビットコールセンターに電話をかけます

9:00~18:00に、モビットコールセンター(0120-24-7217)に電話をかけます。平日はもちろんですが、土日祝祭日も対応しています。

なお、SMBCモビットの解約方法はこの電話のみになり、他の方法で解約をすることはできませんのでご注意ください。

手順2:SMBCモビットを解約したいことを伝える

SMBCモビットのオペレーターさんに解約したいことを伝えてください。本人確認や解約についての案内がありますので、しっかり確認しましょう。

手順3:契約書の返送について案内があります

契約時に記入した契約書についても案内があります。自分で処分した方が安心な場合は、郵送で返却してもらうことができます。

SMBCモビットから郵便物が送られてくると困る場合は、モビットの方で処分してもらうことができます。

手順4:モビットカード(ローンカード)を処分します

モビットカードをハサミで細かくカットして処分してください。不正利用が不安な場合は、できるだけ細かくカットして何度かに分けて処分すると良いですよ。

SMBCモビットの基本的な解約の手続きはこれだけなので簡単ですよね。

ただ、SMBCモビットの解約をする前に知っておきたいことや、注意点もありますので、そちらも確認しておきましょう。

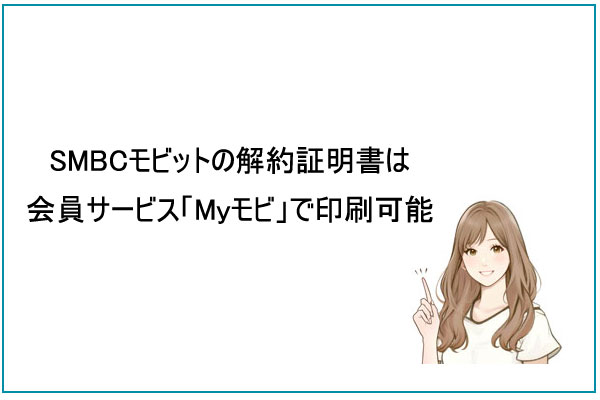

SMBCモビットを解約したら解約証明はもらえる?

SMBCモビットとの契約を終了したことを証明する書類として「契約終了のお知らせ」を発行することができます。

「契約終了のお知らせ」は、解約手続きを行なった後にインターネット会員サービス「Myモビ」から印刷することができます。

「契約終了のお知らせ」の発行方法

「契約終了のお知らせ」はMyモビPC版からの発行になりますので、スマホアプリからの発行はできません。

なお、スマホから発行手続きを行いたい場合は、アプリではなくブラウザからSMBCモビット公式サイトを開いて「PC版サイトはこちら」からログインしてから以下の手続きを進めてください。

手順2:「契約終了のお知らせ」をクリックします。

手順3:「契約終了のお知らせ」が表示されます。画面の下の方に「このページを印刷」というボタンが表示されるので、選択して印刷を行って保管しておきましょう。

なお、SMBCモビットの「契約終了のお知らせ」を発行できるのは、解約した翌日から60日間のみになりますので、なるべく早めに発行しておきましょう。

解約証明書って本当に必要なの?

よく「カードローンを解約したら解約証明書をもらっておいた方が良い」と言われるのですが、これは本当なのでしょうか?

解約証明書ってなに?

解約証明書は、SMBCモビットとの契約を解消したことを証明できる書類です。

解約証明書と似た書類に「完済証明書」「残高証明書」もあります。こちらは解約ではなく完済したことを証明するための書類です。

解約証明書も完済証明書も、日常生活で必要になるケースはあまりないかもしれませんが、しかし、絶大な効果を発揮する時があるんです。

それが住宅ローンを組む時です。

解約証明書の使い道とは?

住宅ローンを組む時に、消費者金融からの借り入れがあると審査に通る可能性が圧倒的に低くなります。

これから何千万円というローンを組むという時に、金利が高い消費者金融からお金を借りていると住宅ローン返済に重大な影響を与えると判断されてしまいます。

また、自分にとってはどうしても必要性があって借りたお金でも、住宅ローンを融資する金融機関から見たら「自分の収入だけでやりくりができない人」「返済能力に不安がある人」と思われてしまうのです。

住宅ローン審査を受ける時には、必ず個人信用情報が照会されます。

SMBCモビットを含む消費者金融のカードローンの借り入れがあると必ず発覚しますし、事前審査の申し込みでは自己申告も必要になりますので、お金を借りていることは必ずバレてしまいます。

住宅ローン審査に通過するには、SMBCモビットなど消費者金融のカードローンを全て返済して、解約しておいたほうが間違いなく有利になるのです。

解約するだけでは不十分なことがある

住宅ローン事前審査の前にカードローン契約を完済して解約手続きも行なったとします。

しかし、解約手続きが信用情報に反映されるにはある程度のタイムラグがあり、今日解約したものが明日反映されるわけではありません。

そのため、カードローン解約と住宅ローン審査のタイミングによっては、ちゃんと解約したにも関わらず、「この人はまだお金借りてる状態だ!」と間違われてしまう可能性もあります。

タイムラグは加盟店が信用情報期間に登録するタイミングなどによって異なるのですが、こういう時に「ちゃんと解約した」ということを証明するために解約証明書が役に立つのです。

つまり解約証明書は、使うか使わないかはわからないけど、発行していないと困ることがあるかもしれないということになります。

金融機関の方から「解約証明書の提出は可能ですか?」と聞かれることもあるようなので、少なくとも直近で住宅ローン審査を受ける場合は持っておいたおいが安心ですよ。

SMBCモビットでは「契約終了のお知らせ」をMyモビから簡単に発行できるので、念のため印刷して保管しておくとよいでしょう。

完済証明書、残高証明書でも良い?

消費者金融によっては解約証明書ではなく、借り入れ残高が0円であるということを証明する「残高証明書」「完済証明書」の発行になるところもあります。

完済証明書や残高証明書は現在借り入れないことの証明にはなりますが、解約したことの証明にはなりませんので、不十分なこともあります。

完済していないと解約はできないので、解約証明書であれば完済の証明にもなります。

SMBCモビットの「契約終了のお知らせ」は契約が解除されていることを証明できる書類になりますので、保管しておくことをおすすめします。

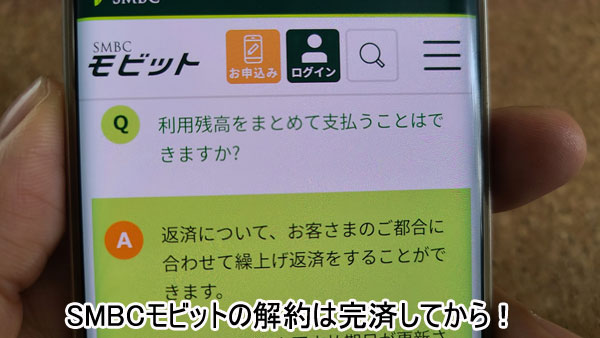

SMBCモビットの解約は完済してから!

SMBCモビットで解約手続きをしたのに解約できなかった!という場合、完済できていなかったということが考えられます。

SMBCモビットでは端数も全額完済していないと解約をすることができません。

最終返済時や一括返済をする時には、1,000円未満の端数も全て返済しましょう。

端数の返済ができる返済方法はこちらです。

・銀行振込

・三井住友銀行ATMまたは三菱UFJ銀行ATM

なお一括返済を行う場合は、返済日当日の返済総額を返す必要があります。

返済日当日の返済金額は会員専用サービス「Myモビ」、またはモビットコールセンター(0120-24-7217)で確認できます。

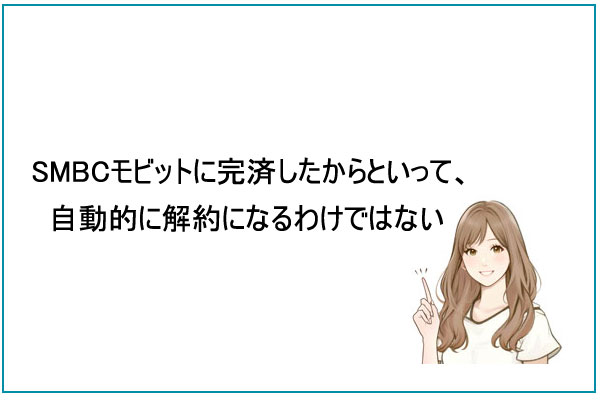

SMBCモビットに完済するだけじゃダメなの?解約手続きも必要?

完済と解約は全く性質が異なります。

完済は、借り入れ残高は残っていませんが、SMBCモビットとの契約は継続している状態なので、いつでも借り入れができてしまいます。

一方、解約はSMBCモビットとの契約そのものが解除されているので、完済済みであることの証明になりますし、新たな借り入れもできません。

もう借り入れをするつもりがないなら、完済だけではなく解約した方が良いでしょう。

住宅ローンを考えているなら絶対にSMBCモビットの解約を!

特に住宅ローンを検討中の方は、なるべく早くSMBCモビットを解約した方が良いですよ。

住宅ローン審査では、実際にお金を借りていなくても借り入れ枠があるだけで借金しているとみなすこともあるんです。

借り入れ枠があるということは、いつでもお金を借りることができる状態になるので、住宅ローン融資後に借金をされた時のリスクヘッジのため、最初から借り入れがある状態ということにしておくのです。

しかし、今すぐ解約した方が良いのか、しばらく待った方が良いのかはSMBCモビット解約のメリット・デメリットを把握してから判断した方が良いでしょう。

SMBCモビットを解約するメリット

SMBCモビットを解約するメリットは2つあります。

新たな借り入れができなくなり借金生活から卒業できる

SMBCモビットを1度解約すると、またお金を借りたいと思ってもすぐに借りることはできません。

新規申し込み時と同じように審査を受けて、再度契約をしないと借りることはできないんです。

SMBCモビットの借り入れはATMから簡単にお金を引き出せるので、お金を借りているという意識も薄くなりがちです。

しかしSMBCモビットを解約してしまえば簡単には借りられないことから、安易にお金を借りる生活から抜け出しやすくなります。

住宅ローンなど他の審査に有利となる

お金に困ってしまうことは誰にでもありますが、どんなに必要性があって借りたお金でも、金利が高い消費者金融から借りているということは、住宅ローンを融資する金融機関からは「よほどお金に困っているのかな?」と思われても仕方がないんです。

借り入れ金額が一千万円単位になる住宅ローンはもちろんですが、クレジットカード審査でも返済能力に不安がある人を審査に通すことはありません。

これらの審査を受ける予定がある人、今はまだ家を買う予定はないけど将来的に住宅ローンを組みたい人は、SMBCモビットの解約をおすすめします。

ちなみに、SMBCモビットを解約しても、すぐに信用情報からお金を借りていた事実が抹消されるというわけではありません。

SMBCモビットを解約したという情報は反映されますが、SMBCモビットの利用履歴は「契約期間中と解約から5年間」は信用情報として記録されてしまうんです。

延滞情報も同じく契約期間中と解約から5年は記録されてしまいます。

SMBCモビットを利用していた記録をなるべく早く信用情報から消すためにも、もうお金を借りる必要がなくなったら速やかに解約することをおすすめします。

SMBCモビットを解約するデメリット

SMBCモビットの契約は、いつかは解約しなければいけません。

基本的にSMBCモビットに限らず、不用になったカードローン契約は解約した方が良いのですが、タイミングによっては少し待った方が良いこともあります。

SMBCモビットから再融資を受けるには再審査が必要になる

SMBCモビットを1度解約してしまうと、再度お金を借りようと思った時にはもう1度申し込みをしなければいけません。

「前も審査に通過したし、利用実績もあるし今回も簡単でしょう!」と思うかもしれませんが、そう簡単にはいかないかもしれません。

以前SMBCモビットと契約をしていたことが優遇されるとは限りません。

延滞したことがあると審査は逆に厳しくなりますし、延滞を繰り返していた場合は通らないこともあります。

また、SMBCモビットの使い方だけが問題ではなく、他社からの借り入れが増えている、返済が遅れているなど様々な理由で審査に落ちてしまうことも考えられます。

再審査を受ける時に、以前SMBCモビットを利用していたことが必ずしも有利に働くとは限らないということも覚えておきましょう。

緊急時に簡単に借入できない

本来であれば、緊急時でも自分の収入だけでやりくりをすべきですが、安定した収入があっても急にお金が必要になって、どうにもならない時もあるかもしれません。

やっと完済できて、生活が落ち着くにはまだ時間がかかるという時もあるでしょう。

こういった状況で早まってSMBCモビットを解約してしまうと、生活がさらに追い込まれることも考えられます。

クレジットカードの支払いをしないと止められてしまいそうな時や、どうしても急に帰省しなければいけないなど、予定していなかった出費もあるかもしれません。

最終的には解約が必要になりますが、生活の状況によっては完済してもしばらく契約状態をキープしておいたほうが良いこともあります。