アコムの金利は何%?無利息サービス(金利ゼロ)を利用する方法

ここでは、アコムの金利は3.0%~18.0%の間で決定するが実際何%になることが多いのか?他大手消費者金融と比べて金利は高いのか?無利息サービス(金利ゼロ)を利用する方法、支払う利息を下げる方法などを解説します。

アコムの金利の決まり方は?

金利は、借りたお金に対して支払う利息の割合になります。

アコムをはじめとした貸金業者や銀行カードローンは、自由に金利を設定しているわけではありません。

「利息制限法」という法律に基づいて上限金利を定めているのです。

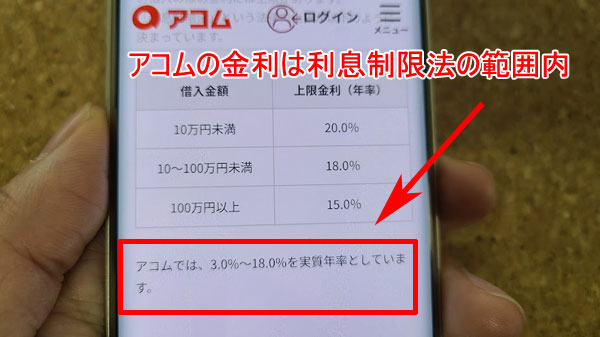

・元本の金額(限度額)が10万円未満のときの上限金利:年20.0%まで

・元本の金額(限度額)が10万円以上から100万円未満のとき上限金利:年18.0%まで

・元本の金額(限度額)が100万円以上のときの上限金利:年15.0%まで

利息制限法では、限度額(借入額)が10万円未満のときは金利を20.0%まで設定して良いことになっているのですが、アコムは上限金利を18.0%と定めているので、限度額に関係なく金利18.0%を超えることはありません。

アコムの金利を見ると、「3.0%で借りられる可能性もあるのかな?」と思えるかもしれませんが、残念ながらそうではありません。

利息制限法では限度額が30万円でも99万円でも、金利は18.0%まで設定して良いことになっているので、アコムにとっては金利を下げる理由がないのです。

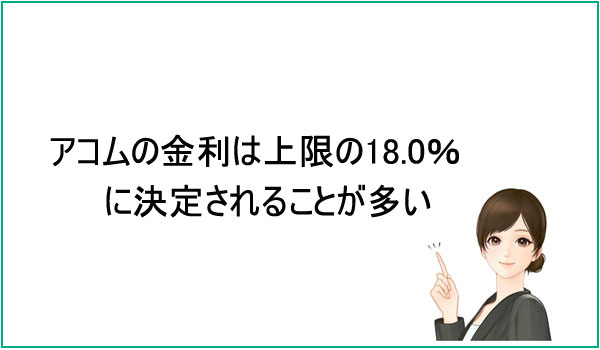

金利に幅があるときは、その範囲の上限金利が適用されるのが一般的です。

アコムから借り入れを行う場合は、非常に多くのケースで金利は18.0%になると思っておいた方が良さそうです。

また、アコム利用者の口コミを確認したところ、初回申し込み時は限度額が10万円~30万円に設定されるケースが多いようで、どんなに高い人でも50万円となっていました。

いずれの場合もアコムの金利は18.0%という口コミが多いようでした。

大手消費者金融とアコムの金利を比較

アコムの金利は、他の大手消費者金融と比較すると高いのでしょうか?それとも低いのでしょうか?

▼大手消費者金融の金利と限度額

| 消費者金融 | 金利 | 限度額 |

| アコム | 3.0%~18.0% | 最大800万円 |

| プロミス | 4.5%~17.8% | 最大500万円 |

| レイク | 4.5%~18.0% | 1万円~500万円 |

| SMBCモビット | 3.0%~18.0% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 最大800万円 |

下限金利はアコム、SMBCモビット、アイフルが低く、上限金利はプロミスが最も低いですね。

カードローンで借り入れをするとき、下限金利で借りられることはまずありませんので、比較すべきなのは上限金利です。

なぜ下限金利で借りられないの?

下限金利で借りるには限度額が最大に近い金額にならなければいけないのですが、消費者金融から借りられる金額は総量規制によって年収の3分の1までと決まっています。

アコムから借りられる最大額は800万円なので、最低でも年収が2,400万円必要ということになるのですが、そもそも日本に年収2,000万円以上の人ってどれくらいいると思います?

年収2,000万円~2,500万円稼いでいるという人は、令和元年の給与所得者5,255 万人のうち12万4千人で全体の0.2%、2,500万円以上稼いでいる人は15万1千人で全体の0.3%のみなんです。

<参考>国税庁-民間給与実態統計調査-

たったこれだけの人しか総量規制をクリアしておらず、さらに年収の3分の1まで必ず借りられるというわけでもないので、アコムで800万円を借りることは不可能と言っても良いくらい難しいことなのです。

アコムの金利は高い?【大手消費者金融の水準】

先程も解説しましたが、アコムの金利は大手消費者金融の上限金利で比較するとほぼ同水準(18.0%)です。大手消費者金融で1番上限金利が低いのはプロミスの上限金利で17.8%となっており、アコムに比べて0.2%低いので、金利面でお得なのはプロミスということになります。

ただ、0.2%程度の差であれば繰上げ返済を行うことでカバーできる範囲なので、アコム金利は消費者金融の水準と言って良いでしょう。

続いて、アコムの金利と銀行カードローンの金利を比べてみましょう。

| 銀行カードローン | 金利 |

| 三菱UFJ銀行カードローン「バンクイック」 | 1.8%~14.6% |

| 三井住友銀行カードローン | 4.0%~14.5% |

| みずほ銀行カードローン | 2.0%~14.0% |

| りそなプレミアムカードローン | 3.5%~13.5% |

| 楽天銀行スーパーローン | 1.9%~14.5% |

| イオン銀行カードローン | 3.8%~13.8% |

アコムと比較すると、銀行カードローンの金利はかなり低くなっております。

長期的にカードローンを利用していきたい方は、アコムではなく、金利が低い銀行カードローンで借入した方がお得です。

ですが、銀行カードローンは消費者金融と比べて「審査が厳しい」「無利息サービスがない」「即日融資不可」というデメリットもあります。

無利息サービスを利用して一時的にお金を借りたい方、審査に自信がない方、急いでお金を借りたい方は、アコムなど大手消費者金融を利用することをおすすめします。

アコムに支払う利息を下げるためにできることが知りたい!

カードローン返済は金利が低い方が利息も安くなるのですが、金利が同じでも支払う利息を抑える方法は2つあります。

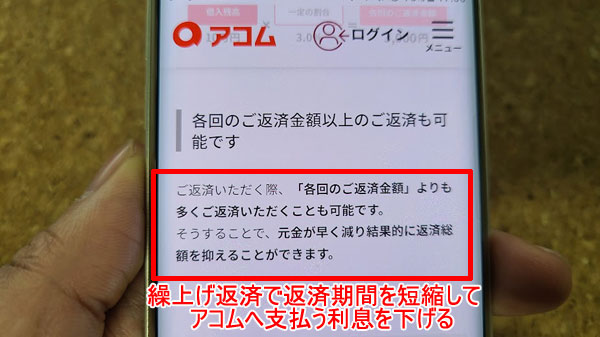

①繰上げ返済で返済期間を短縮!

カードローンの利息は日割りで増えていくので、借入額と金利は同じでも借り入れ期間が短い方が支払う利息は安くなるんです。

借り入れ期間を短くするには毎月なるべくたくさんの金額をアコムに支払って、元金をどんどん減らすことが有効です。

金利18.0%で30万円借りた例で比較してみましょう。

| パターンA | パターンB | |

| 借り入れ額 | 30万円 | 30万円 |

| 金利 | 18.0% | 18.0% |

| 毎月の返済額 | 10,000円 | 20,000円 |

| 返済回数期間・期間 | 41回・3年5ヶ月 | 18回・1年6ヶ月 |

| 返済総額 | 401,523円 | 342,404円 |

| 利息 | 101,523円 | 42,404円 |

いかがでしょうか。パターンAでは毎月10,000円の返済で、パターンBは倍の2万円を返済したケースになります。

アコムからの借入額と金利は同じでもパターンBの方が返済期間が1年11ヶ月も短縮されて、支払う利息に至っては約6万円も節約になっています。

追加返済の効果がよくわかるのではないでしょうか?

アコムの追加返済は、インターネット返済、ATMで返済できますので、お給料日には必ず追加返済をすると決めておくなど、お財布に余裕があるときにはどんどん返済していきましょう。

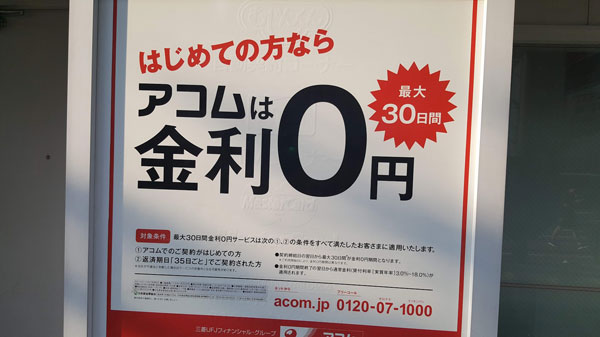

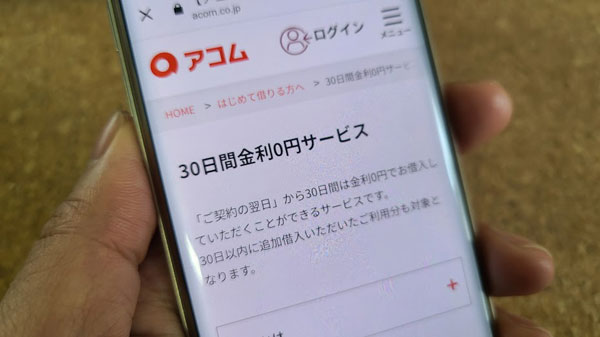

②30日間無利息サービスを活用する

アコムを初めて利用する人は30日間無利息サービスを利用することができます。

無利息サービスはデメリットがない嬉しいサービスなのですが注意点もありますので、詳しく解説します。

アコムの無利息サービスを利用する方法

アコムの無利息サービスは、アコムを初めて利用する人が対象なので、過去に利用していたことがある人や、増額時に利用することはできません。

まずは30日間無利息サービスの利用条件から確認していきましょう。

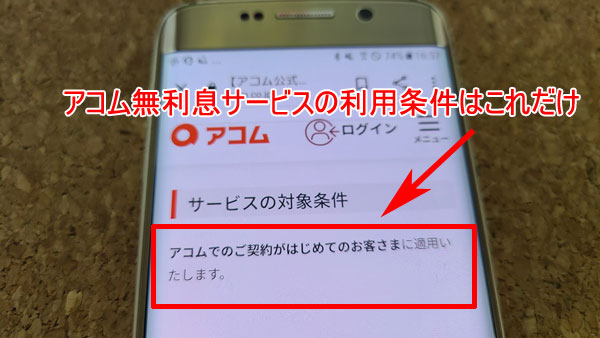

アコムの無利息サービスを適用する条件とは?

アコムの30日間無利息サービスを利用できる人は、「アコムでの契約が初めての人」になります。

これ以外の条件はありませんのでとても簡単です!

アコム無利息期間を利用すると利息はどれくらい安くなるの?

無利息期間は最大30日間になるので、30日分の利息が丸ごとカットされることになります。

利息の計算方法はこちらです。

30日間無利息期間で節約できる利息はこうなります。

| 借入額 | カットできる利息(30日分の利息) |

| 10万円 | 1,479円 |

| 20万円 | 2,958円 |

| 30万円 | 4,438円 |

| 40万円 | 5,917円 |

| 50万円 | 7,397円 |

アコムの30日間無利息期間は、いくら借りても利息がかからないのでお得なのですが、この期間にはできるだけたくさんの金額を返済することをおすすめします。

30日間無利息期間に返済した金額は全て元金の返済に充てられるので、無利息期間内に全額返済できれば利息0円で返済できるんです。

全額返済できない場合でも、できるだけの金額を返済すれば、のちの返済が間違いなく楽になりますよ。

例えば、アコムから金利18.0%で10万円借りて、毎月10,000円を返済するとします。この場合の返済内訳は以下のようになっています。

| 返済回 | 返済額 | 利息 | 借入残高 |

| 1回目 | 10,000円 | 1,479円 | 91,479円 |

| 2回目 | 10,000円 | 1,353円 | 82,832円 |

| 3回目 | 10,000円 | 1,225円 | 74,057円 |

| 4回目 | 10,000円 | 1,095円 | 65,152円 |

| 5回目 | 10,000円 | 963円 | 56,115円 |

| 6回目 | 10,000円 | 830円 | 46,945円 |

| 7回目 | 10,000円 | 694円 | 37,639円 |

| 8回目 | 10,000円 | 556円 | 28,195円 |

| 9回目 | 10,000円 | 417円 | 18,612円 |

| 10回目 | 10,000円 | 275円 | 8,887円 |

| 11回目 | 9,018円 | 131円 | 0円 |

返済金額10,000円はそのまま元金の返済に充てられるのではなく、元金と利息の返済に使われることになります。

しかし、30日間無利息期間に返済した10,000円は全て元金の返済に充てられるので、返済スピードが早いんです。

無利息期間を活用するには、この30日間にできるだけたくさんの金額を返済するというのが利息を大幅に抑えるためのとても大きなポイントになります。

アコム30日間無利息サービスの注意点

アコムの30日間無利息サービスは、アコムが顧客獲得のために行なっているサービスなので、私たち利用者にリスクやデメリットはありません。

ただし、知っておきたい30日間無利息サービスの注意点がありますので確認しておきましょう。

無利息期間の開始日は「契約日の翌日」になる

アコムの無利息期間の開始日は、「契約日の翌日」になります。

注意したいのは、初回借り入れ日の翌日からではないというところ。

アコムとの契約が完了すると、その翌日から自動的に無利息期間が始まるので、お金を借りても借りていなくても無利息期間は自動的にスタートするんです。

このため、アコムの無利息サービスは最大で30日間となります。

30日間無利息サービスをしっかり活用するには、お金が必要なタイミングで申し込みをすることが重要です。

無利息期間は30日間!1ヶ月ではありません

これも非常に重要な無利息期間の注意点です。

アコムの無利息期間は「30日間」になり、「1ヶ月」ではありませんので、無利息期間が31日間になることはありません。

例えば、4月1日に契約をした場合、無利息期間は4月2日からスタートして、30日後の5月1日に終了します。

口コミでも、無利息期間を1ヶ月間と勘違いしてしまった事例もありましたので、無利息期間は30日間になることも忘れないでくださいね。

アコムの金利・無利息サービスのまとめ

アコムは最大手の大手消費者金融なので、金利も業界水準を採用していますし、返済方法も豊富に用意されています。

はじめてアコムを利用する場合は30日間無利息サービスも適用されるので、お得に借りることができますよ。

ただ、消費者金融の金利設定そのものが高めなので、できるだけ追加返済を行なって利息を抑えることを意識すると良いでしょう。

借り入れ残高や毎月の返済額が知りたい場合は、アコムのインターネット会員サービスやスマホアプリからいつでも確認ができます。

アコムの会員サービスやアプリをチェックすると返済意識も高まりますので、こまめに確認して返済シミュレーションも試してみてください。