アコム利用を内緒に!在籍確認ナシに?会社や周囲にバレない対策

結論から言ってしまうと、アコムは在籍確認が必須ですが、内緒で借りることは可能です。

※以前、アコムでは在籍確認の電話が必須でしたが変更になりました。(参考URL→)

周囲に知られないようにお金を借りられる配慮がしっかりしていますし、アコムから家族に借金していることが伝わることはありません。

実は、内緒で借り入れをしていることが家族に発覚してしまうケースは、自分のうっかりミスや本当に些細なことがきっかけだったりするんです。

ここでは、アコムからお金を借りていることが周囲にバレてしまう具体例と、その対策を解説しています。

本当にアコムから内緒で借りることはできる?

家族、恋人、友人、会社などにバレずに内緒でお金を借りたいという希望がある人は多いと思いますが、そもそもアコムから内緒でお金を借りることはできるのでしょうか?

アコムの申し込み条件は「20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方」となっていて、この条件を満たす人であればどなたでも申し込みができます。

また、アコムからの借り入れには保証人も担保も不要で、申し込み者本人とアコムだけの契約になるため、プライバシーにはしっかりとした配慮が行われます。

たとえ親、兄弟、夫婦、会社の同僚であってもアコムの方からお金を借りていることを伝えることはまずありません。

アコムから借りていることがバレやすい時とは?

お金を借りていることがアコムから伝わることがないとしたら、どういうことをきっかけに周囲にバレてしまうのでしょうか?

家族、会社、彼氏彼女などに、内緒でお金を借りたことがバレてしまう主なきっかけは以下のようなケースになります。

・アコムから送られてくる郵便物

・延滞時の督促

・ローンカードを見られてしまった

・ATMの利用明細からバレてしまった

・通帳からバレてしまった

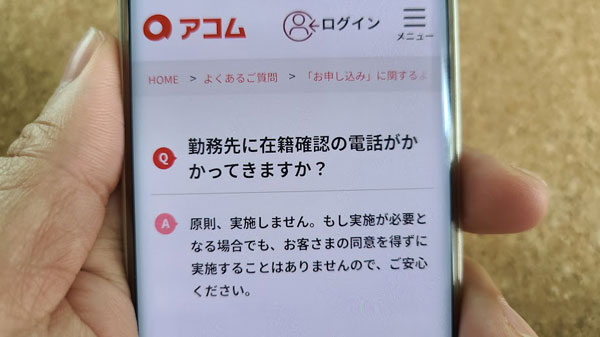

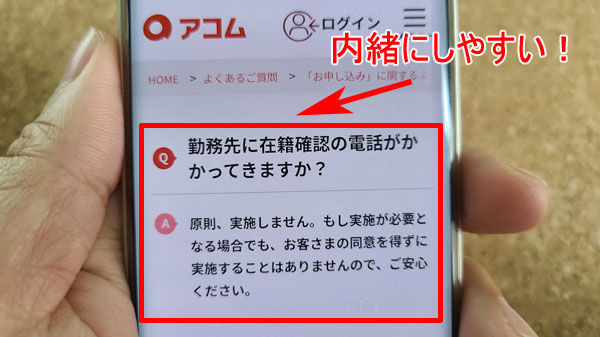

アコムに申し込みをする際に、最も高いハードルだと感じるのは在籍確認だと思います。

勤務先に消費者金融から電話がかかってくると考えると、とても不安になってしまいそうですが、在籍確認は実はそこまで難しく考える必要はありません。

まずは、アコムの在籍確認のパターンと在籍確認から会社にバレやすいきっかけ、対策から確認しておきましょう!

※以前、アコムは在籍確認の電話連絡を基本的に行っていたのですが変更され、原則電話連絡なしになりました。

申し込み時の在籍確認で会社にバレる

※基本手にアコムは在籍確認の電話を基本的に実施しないことになりましたが(参考URL→)、もし在籍確認が必要になった場合、どのような流れになるのか解説します。

在籍確認が実施される場合、勤務先にアコムの担当者から電話がかかってくることになります。

しかし、電話は「田中と申しますが山田さんはいらっしゃいますか?」という感じで個人名でかかってくるので、アコムの社名が伝わることはありません。

在籍確認の会話の例を確認しておきましょう。

在籍確認の会話例:自分が電話に出た場合

アコムからかかってきた電話に自分が出ることができれば、スムーズに在籍確認を進めることができます。

申込者の山田さん:「私です」

アコム担当者の田中さん:「山田 太郎様でいらっしゃいますか?」

申込者の山田さん:「はい」

アコム担当者の田中さん:「山田様、お世話になっております。アコムの田中でございます。

ご勤務先の確認でお電話をさせていただきました。こちらで確認が取れましたので、引き続きよろしくお願いいたします。」

申込者の山田さん:「よろしくお願いいたします。」

本人確認のために、フルネーム、生年月日などを確認されることもあるようですが、基本的な流れはこのようになります。

また、他の誰かが電話に出て、申し込み者に代わる場合も基本的には同じ流れになります。

在籍確認の会話例:自分が出られない時

自分が休みの日にアコムに申し込みをしたり、外出、退勤して不在の時に在籍確認が行われることもありますが、在籍確認は自分が対応できなくても問題ありません。

電話に出た同僚:「山田はただいま外出しております」

アコム担当者の田中さん:「わかりました。ありがとうございました。失礼いたします」

電話に出てくれた人が「○○は不在です」「○○は外出しております」などと伝えてくれるだけで在籍していることを確認できますので、これだけでアコムの在籍確認をクリアできるんです。

仕事で外出することが多い人であれば、周囲も不在時の対応に慣れているかと思いますので、自分が出られなくてもスムーズに進むでしょう。

ここまでは特に問題なく会話が進みましたが、次は少しこじれるパターンです。

在籍確認の会話例:在籍を教えてもらえないケース

電話受付:「失礼ですが、どちらの田中様でしょうか?」

アコム担当者の田中さん:「友人の者です」

アコム担当者の田中さん:「申し訳ございません。在籍につきましてはお答えできかねます。失礼いたします」

この在籍を教えてもらえないケースは、派遣会社に多いようです。

派遣社員さんの在籍確認は自分が出勤している派遣先ではなく、登録している派遣元に電話がかかってくることになります。そのため自分で電話に出ることはできません。

しかし、社員さんを守る目的から在籍確認には応じてもらえないことがあるんです。

この場合は、事前に派遣元に連絡をして「クレジットカードの在籍確認があるかもしれないので、ご対応お願いします」と伝えておくと良いでしょう。

在籍確認の会話例:在籍の確認が取れなかったケース

電話に出た同僚:「山田ですか?山田という者はうちにはおりませんが・・・」

アコム担当者の田中さん:「そうでしたか。失礼いたしました。ありがとうございました」

転職したばかりであなたのことを知らない人が電話に出てしまった場合、「○○という者はおりませんが・・・」と言われてしまうこともあるでしょう。

この場合も在籍の確認にならないので審査はそこでストップしてしまいますのでご注意ください。

在籍確認から会社にバレてしまう原因とは?

在籍確認の会話ではアコムの社名が伝わることはありませんが、勤務先に個人名で電話がかかってくること自体がすでにかなり怪しくないですか?

たまたま自分がアコムからの電話に出ることができれば問題ありませんが、そうでなかった場合は電話を受けてくれた人に「今の電話、なんだったの?会社名言わなかったけど・・・」と聞かれることもあります。

ここが大きな問題なんです。

在籍確認から会社の人に借金していることがバレてしまうのは、アコムからかかってきた電話によって分かってしまうのではなく、聞かれた時にしどろもどろになってしまうことが原因なのです。

在籍確認から会社の人にバレないようにする方法は?

聞かれたことには答えないと余計に怪しまれてしまうので、こういった時に備えて口実を用意しておくと良いですよ。

言い訳の方法はいくつかありますが、いちばん無難なのは「クレジットカードの在籍確認でした」と伝えることです。

クレジットカードを持つ人は増えていますし、クレジットカード審査でも一般的に在籍確認が行われていますので、納得してもらうことができます。

アコムの在籍確認から会社にバレることがあるとしたら、電話の内容ではなく万が一「何の電話だったの?」と聞かれた時の自分の回答であることを頭に入れておくようにしましょう。

アコムに在籍確認について相談することは可能

転職したばかりで自分のことを覚えてもらえていない時や、勤務先に個人名で電話がかかってくるとどうしても困る!というときもあります。

そういう場合は、アコムコールセンター(0120-07-1000 受付時間:平日 9:00~18:00)に相談してみてください。

アコムはこういった相談をされることに慣れていますので、きちんと話を聞いてもらうことができますよ。

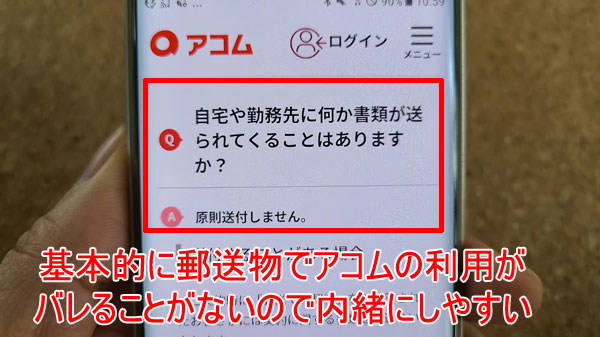

アコムから送られてくる郵便物でバレる

アコムから郵便物が送られてくるケースは、

・申し込み時の契約書類とローンカード

・毎月の利用明細

・延滞時の督促状

などがありますが、延滞については次の項目で解説しますので、ここでは契約に関する郵便物と利用明細について見ていきましょう。

なお、基本的にアコムからの郵便物には「アコム」とは書かれておらず「ACサービスセンター」の名称で届くことになります。

家族が受け取ったとしてもすぐにアコム関連書類だとわかることはないと思いますが、内緒で借りたいなら対策は必要です。

契約書類とローンカードの郵送は避けることが可能です

契約書類とローンカードは契約時に送られてくるものなのですが、簡単に回避することができます。

まず、アコムの申し込みから契約までの流れは、次のようになります。

ステップ2:審査を受ける(在籍確認あり)

ステップ3:審査結果の連絡をもらう(メールまたは電話)

ステップ4:契約手続きを行う

ステップ5:ローンカードを受け取る

1~3まではインターネットでできます。

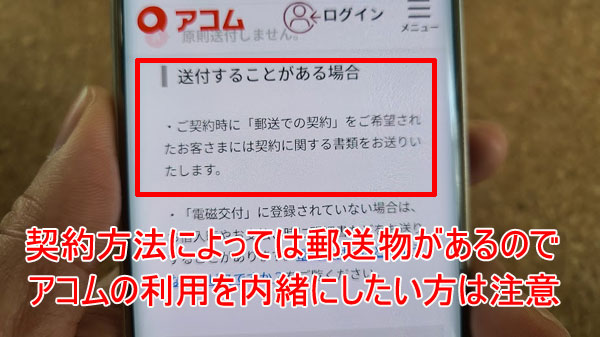

ステップ4の契約で、契約方法として「自動契約機(むじんくん)」または「店頭窓口」を選択すれば、契約に関する書類とローンカードは契約時にその場で受け取ることができるので自宅に郵送されてくることはありません。

また、インターネットで契約をした場合でも、ローンカードの受け取り方法を「自動契約機(むじんくん)」または「店頭窓口」にすれば郵便物は届きません。

唯一、必ず契約に関する書類が送られてくるのが郵送で契約をする場合です。

つまり郵送契約を選択しなければ確実に契約に関する書類の郵送を回避できるのです。

郵便物なしで契約したい場合は、必ず自動契約機(むじんくん)または店頭窓口に来店するようにしましょう。

ちなみに、2021年4月現在アコムの店頭は全国に4店舗しかありませんので、店頭窓口ではなく最寄りの自動契約機(むじんくん)に行くことをおすすめします。

毎月の利用明細も簡単にストップできます!

アコムでは毎月の利用残高や限度額などが書かれている利用明細を毎月発行しています。

この明細を家族に見られてしまったら、アコムからお金を借りていることがすぐにわかってしまいますので、自宅に郵送されてくることを止める手続きを行っておきましょう。

利用明細は、郵送ではなくインターネット(電磁交付)にすることが可能で、変更方法はとても簡単です。

まず、アコムの審査完了時に「契約手続きのお願い」というメールが届くのですが、このメールから変更ができます。これからアコムに申し込みをする人は、このメールから変更手続きを行っておきましょう。

すでにアコムと契約済みの方は、インターネット会員ページログインして、メニュー内の「交付書面の受取方法登録・変更」から変更可能となっています。

この変更手続きさえ行っておけば、アコムの利用明細が自宅に郵送されてくることはありませんので、郵便物から家族にバレることもありません。

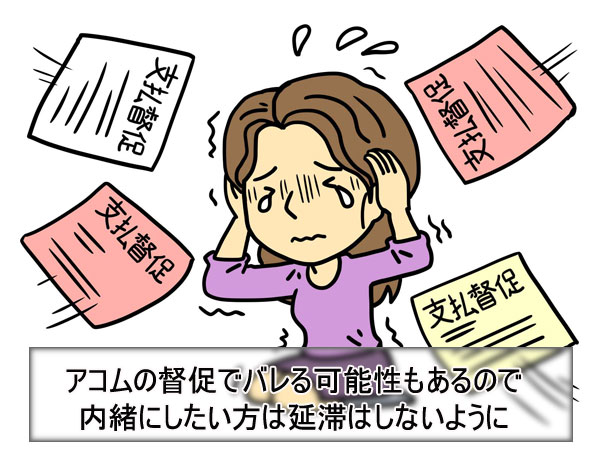

延滞時のアコムからの督促でバレる

アコムの返済を遅延してしまうと、電話や郵送で返済状況の確認や催促が行われることになります。

最初にお伝えしておくと、延滞時に行われる電話・郵便での督促は、延滞が解消されるまで止めることはできません。

これは仕方がないですよね。本来の約束を守ってもらえないわけですし、アコムからすると貸し倒れにつながってしまう危機なので、「貸したお金をちゃんと返済してください」と言われるのは当然です。

アコムの延滞催促には段階があります

アコムからの催促にはステップがありますので、最初から自宅に電話がかかってくるようなことはありません。

まずは返済期日の次の日から数日の間で、個人の携帯電話に「返済が確認できないようでしたのでご連絡させていただきました」という確認の電話がアコムからかかってきます。

このアコムからの電話は催促というよりも返済状況の確認という感じになりますので、返済できる日を伝えてその日までに入金すれば特に大きな問題にはなりません。

ただし、延滞が発生した日から解消する日までは遅延損害金(延滞金)が発生してしまうので、なるべく早く返済することをおすすめします。

延滞が続くとアコムから郵便物が送られてきます

電話での催促で延滞が解消されなかった場合は、圧着はがきと呼ばれている郵便物で催促されることになります。

ただ、このはがきタイプの督促状でも、外から見える部分に「アコム」とは書かれていません。

開封されない限りアコムからの催促だとわかることはありませんが、家族が勝手に開けてしまった場合は内緒にしておくことはできません。

自宅の固定電話に催促の電話が入ることも・・・

また申し込み時に自宅の固定電話番号を伝えている場合、アコムから自宅に電話がかかってくることもあります。

電話は個人名でかかってくるので、アコムから借金の催促だと家族にわかることはないのですが、謎の電話が何度もかかってくることになるので、かなり怪しいでしょうね。

延滞しても家族に内緒したい!対策はある?

「延滞しても催促をしないでほしい」とアコムにお願いをすることはできないので、根本的な対策は「延滞しないこと」に尽きます。

ただ、一時的に催促の電話を回避する方法はあります。

どうしても返済日に間に合わないようであれば、返済期日を過ぎる前にアコムに連絡をしましょう。

事前連絡なしで延滞してしまうと延滞発生日に電話がかかってくることもあるのですが、事前に連絡をしておいていつまでに支払えるかを伝えておけば、その期日を過ぎるまでは催促されることはありません。

延滞時の対策があるとすれば延滞する前に自分から連絡を行うことです。

アコムからの連絡にも必ず対応をして、こじらせないことが大切です。

アコムのローンカードを見られてしまってバレる

アコムのローンカードには、表には「AC CARD」と書かれていますが、「アコム」の表記はありません。

ただ、裏面には「acom.jp」「カードローンデスク」「ACサービスセンター」の表記がありますので、勘の良い人に見られたらアコムのローンカードなのかな?とわかってしまうことがあるかもしれません。

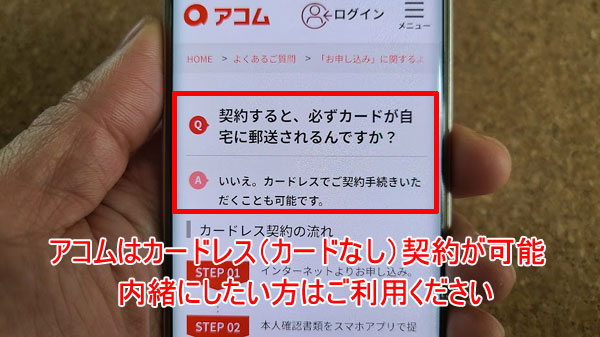

アコムをカードレスで利用することはできる?

※アコムもカードレス(カードなし)の契約を開始いたしました。

アコムはカードレスで利用することはできず、ローンカードを必ず受け取らなければいけません。

SMBCモビットとプロミスにはカードレスで借りられるサービスがあるのですが、アコムにはこのサービスが用意されていないのです。

アコムも、カードがなくても、セブン銀行ATMで出金することができますし、振込キャッシングも可能なので、内緒で借りたい方はご活用ください。

ローンカードからバレないようにする対策は?

アコムを内緒で利用していたのにローンカードからバレてしまったという人の口コミを見ると、

・お財布にローンカードを入れておいたら、レストランのお会計のきっかけで落ちてしまって彼女に見られてしまった。

・お財布だとバレると思って、ローンカードを名刺入れに入れていたけど、妻が持ち物チェックをしてバレてしまった。

などの口コミが見つかりました。

お財布に入れて持ち歩くようにしていても、中身を抜き打ちチェックされてしまったら内緒にしておくことはできないですよね。

こればかりは自分のライフスタイルを考えて、なるべく家族に内緒にできるところに隠しておくのが良策でしょう。

場合によっては会社の自分のデスクの引き出しにしまっておくという対策もありかもしれませんね。

保管場所としては、以下のような場所が考えられます。

・会社に持って行く仕事バッグにしまっておく

・車のダッシュボードの奥の車検証入れにしまっておく

・自分しか運転しない車のキーケースにしまっておく

・会社のロッカーにアコムのカードを入れておく

・自宅の鍵がかかる引き出しやロッカーにしまっておく

など

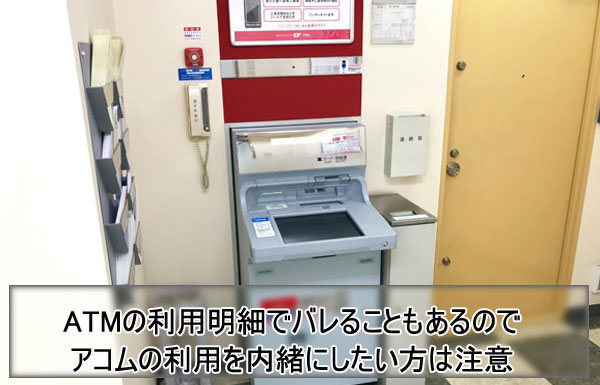

ATMの利用明細からバレてしまった

ATMから借り入れ・返済を行うと、利用明細が発行されます。

このアコムの利用明細をお財布やバッグについ入れっぱなしにしておいたことで、家族に見られてバレてしまったというケースもあるようです。

利用明細に書かれていることとは?

利用明細に書かれている主な項目はこちらの内容になります。

・取引金額:借り入れ・返済金額が書かれています

・元金

・利息

・遅延損害金

・利用可能額

・次回返済日

・次回返済金額

など

利用明細もよく見たら「カードローン」と記載があったり、「次回返済額」などの気になる文字もあります。

例えば、妻が夫のポケットからこの利用明細を発見した場合、何の明細なんだろ?としっかり確認されてしまうでしょう。

逆も然りで、妻のバッグから「カードローン」と書かれている利用明細が出てきたら夫に問い詰められてもおかしくないですよね。

アコムの利用明細から家族にバレないようにする対策は?

アコムの利用明細の対策も、実はとても簡単です。

ATMから発行された利用明細は自宅に持ち帰らずに処分してしまいましょう。

利用状況はインターネット会員ページからいつでも確認できますので、アコムの利用明細を残しておくメリットはあまりありません。

アコムの利用明細は「自宅に持って帰らないこと」がいちばんの対策になりますよ。

通帳、インターネットバンキングの取引履歴からバレてしまった

これも気をつけたいのですが、アコムの借り入れ・返済を口座を介して行うと、利用履歴が残ってしまいます。

口座振込で借りた場合の名義人名は?

振込キャッシングで借りた場合、「ACサービスセンター」の名称で振込が行われるので、記帳したりインターネットバンキングの取引履歴に、この「ACサービスセンター」が表記されることになります。

インターネット返済を行なった場合の名義人名は?

インターネット返済を行なった場合は、「PEDfacネットフリコミ」と表記されますので、返済に関しては内緒で行うこともできると思います。

ただ、毎月インターネット返済を行う場合、定期的に「PEDfacネットフリコミ」の文字が表記されることになるので、「よくここに入金してるけど、どこに振り込んでるの?」と聞かれたら、言い訳が厳しくなってしまうかもしれませんね。

口座振替で返済する場合の名義人名は?

口座振替でアコムに返済する場合、ゆうちょ銀行とその他の銀行で名義人名の表記が変わります。

| 利用する金融機関 | 名義人名 |

| ゆうちょ銀行 | ACサービス自払 |

| ゆうちょ銀行以外 | SMBC(ACサービス) |

どちらのケースでもすぐに発覚することはないと思いますが、毎月1回決まった日に決まった金額が引き落とされるので、家族に通帳を見られてしまったら「SMBC(ACサービス)って、何の返済?どこに支払ってるの?」と聞かれてしまうことがあるでしょう。

通帳、インターネットバンキングの利用履歴からバレないようにするには?

通帳、インターネットバンキングからアコム利用がバレることを防ぐには、

・振込融資

・インターネット返済

・口座振替返済

を行わないことがいちばんです。

借り入れも返済もATMから行えば銀行口座を介さないため、記録が残ることもありません。

通帳の記録は一時的なものではなく、記帳した通帳を持っている限り残ってしまうものなので気をつけるようにしましょう。

家族や会社に内緒でアコムから借りる際の注意点は?

家族や彼氏・彼女、会社に内緒でアコムを利用することは可能なのですが、内緒でお金を借りることには注意事項もありますしリスク、デメリットもあります。

内緒でお金を借りることの注意ポイントを確認しておきましょう。

学生は内緒にし続けることが難しい

アコムでは20歳以上で自分に収入がある人であれば、学生でも申し込みすることができます。

学生の方でも自分の収入の範囲内で借り入れ・返済ができているうちは問題ないのですが、学生は収入が少ないため1度でも延滞してしまうと、途端に返済が厳しくなります。

延滞すると20.0%の遅延損害金の支払いが発生するので、支払いはさらに大変になります。

お金がないから延滞してしまったわけなので、延滞後は支払いがますます困難になるでしょう。

延滞するとまずは、アコムから携帯に連絡が入るのですが、どうしても返済できない場合は、自宅に督促状が届き始めます。

学生本人よりも社会経験が長い親は、督促状を見ただけで「これは何かおかしい」とすぐにピンときます。

ただし、どんなに延滞が続いたとしてもアコムから親に「お子さんが借りたお金を返してくれなくて・・・」などと伝わることは絶対にありません。

アコムから学校に連絡が入ることもありません。

また、親に支払いを要求されることもありません。

アコムの方から借金していることがバラされることはないのですが、学生は返済能力がそもそも高くないことから、1度でも延滞が発生してしまうと内緒にし続けることは難しいと思っておきましょう。

それから、子供が内緒でアコムから借金していたことを知った時の親の気持ちを想像すると悲しくなってきませんか?

若いうちは、なるべく親に内緒の借金を抱えるような行動はしないほうが良いですよ。

内緒の借り入れがバレてしまった時の代償は大きい

いくらアコムの借り入れは担保も連帯保証人も不要だとはいえ、自分に内緒で借金をされていたことを知った家族のショックは大きいでしょう。

内緒でお金を借りていたということは、自分に言えないことにお金を使っていたと考えるのが普通です。

ギャンブル、浮気、お小遣いの範囲をこえた飲み代、人に言えない趣味・・・など、あまり良くないことを想像されてもおかしくはないでしょう。

最悪の場合、夫婦間であれば離婚問題にまで発展してしまうこともありますし、夫の内緒の借金が発覚して妻が夫の同僚に相談したことから、借金していることが会社に知られてしまうケースもあります。

夫婦でも家族でもプライバシーは大切です。

しかし、借金はバレてしまったら自分だけの問題では済まないこともあり、自分が想定していた以上の事態に発展してしまうこともあります。

内緒でお金を借りる時にはこういった覚悟も必要になります。

バレるパターンを把握しておけばアコムを内緒で利用できる(まとめ)

アコムを利用していることが家族、会社に発覚してしまうケースを確認してきましたが、逆にこのパターンを把握しておけば内緒で借りることはできます。

覚えておきたいのは、本記事で解説した以下の6つのケースです。

1.申し込み時の在籍確認

在籍確認で会社にバレるきっかけは、アコムからの電話そのものではなく、電話に出てくれた人から「何の電話だったの?」と聞かれた時の自分の対応です。

聞かれることを想定して、「クレジットカードの在籍確認でした」と慌てることなく答えられるようにしておきましょう。

※アコムでは原則、在籍確認の電話をナシにする方法に変更しました。(参考URL→)。

2.アコムから送られてくる郵便物

アコムからの郵便物は、

・申し込み時の契約書類とローンカード

・毎月の利用明細

・延滞時の督促状

などがあります。

このうち、「契約書類とローンカード」と「毎月の利用明細」は簡単に止めることができます。

※アコムではカードレス(カードなし)契約が可能になりました。

3.延滞時の督促

延滞が発生すると、電話、郵送による催促が行われます。

ただし、返済期日を迎える前にアコムに連絡をして、「返済が遅れますが、○日までに返済できます」と返済期日を伝えておけば、その日を過ぎるまで催促されることはありません。

しかし、連絡をしても遅延損害金の支払いは発生してしまうので、なるべく早く返済することを強くおすすめします。

4.ローンカードを見られてしまった

アコムはローンカードの受け取りが必須のカードローンなので、カードレスでの取引はできません。

自動契約機(むじんくん)または店頭窓口でローンカードを受け取らないと、郵送されてくることになりますのでご注意ください。

※アコムではカードレス(カードなし)契約が可能になりました。

ローンカードはパッと見ただけではアコムのカードとわかることはありませんが、じっくり見られてしまったらほぼ確実にバレてしまいます。

お財布を絶対に家族に見られないならお財布に入れっぱなしでも良いですが、少しでも見られる可能性がある場合は保管場所にも気をつけてください。

5.ATMの利用明細からバレてしまった

アコムの利用明細を見られてしまったら借金をしていることが確実にバレると肝に命じて、取り扱いには厳重に注意しましょう。

と言っても利用明細の対策は「家に持って帰らないこと」だけなので簡単です。

ATMで借り入れ・返済を行なってから自宅に戻る前に処分するチャンスはあると思いますので、忘れずに処分してください。

6.通帳からバレてしまった

銀行口座を使った借り入れ・返済を行うと、通帳に履歴が残ってしまいます。

これを避けるには、そもそも口座を介した取引を行わないのがいちばんです。

・振込キャッシング

・インターネット返済

・口座引き落とし

・スマホATM取引(カードレスでセブン銀行ATMを利用できる)

を利用せずに、アコムからの借り入れも返済もATMから行うようにしましょう。

最後に、内緒で借金をしていることが家族に知られてしまったら、確実に信用を失ってしまうことも忘れないでくださいね。