アコム借り方・ネット申込の流れ・自動契約機(むじんくん)使い方

アコムカードローンの特徴、借り方、返し方、申し込み方法・流れ、審査通過率、自動契約機(むじんくん)の使い方、アコムカードローンのメリット・デメリット、おまとめローン、増額審査、解約方法などをわかりやすく解説します。

- アコム カードローンの特徴

- アコムの借り方は「口座振込」と「ATM」

- アコムの返済方法

- アコムの審査申し込み方法・契約手続きの流れ

- アコム自動契約機(むじんくん)の使い方・ポイント

- アコムのよくある質問に回答します!

- アコム「カードローン」を利用するメリット・デメリット

- アコムのクレジットカード「ACマスターカード」について

- アコムの「ビジネスサポートカードローン(個人事業主向け)」

- アコムの「借換え専用ローン(おまとめローン)」総量規制オーバーOK<

- アコムの増額審査【借入限度額を上げる方法】

- アコムの遅延損害金の計算方法は?【支払いできない!延滞・遅延時の対処法】

- アコムの解約方法は?完済しても退会しない方がいい?

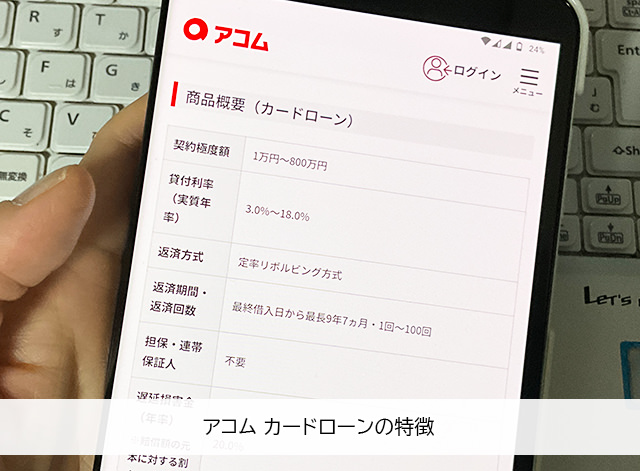

アコム カードローンの特徴

▼アコム カードローンの商品概要

| 審査時間 | 最短20分融資※ |

| 即日融資 | 可能 |

| 職場への在籍確認の電話 | 原則なし※原則、電話での確認はせず書面や申告内容での確認を実施 |

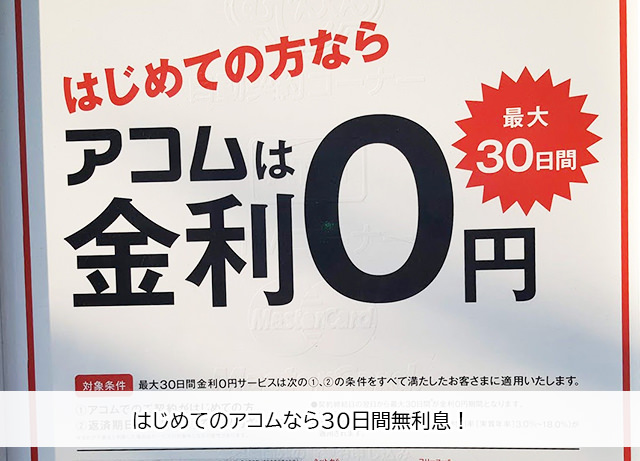

| 無利息サービス | 契約日の翌日から30日間無利息 |

| 金利(実質年率) | 3.0%~18.0% |

| 限度額 | 1万円~800万円 |

| 借入方法 | ・口座振込 ・ATM |

| 返済方法 | ・インターネット ・アコムATM ・提携ATM ・口座振込 ・口座振替 |

| 担保・連帯保証人 | 不要 |

| 貸付対象者 | 20歳以上で安定した収入と返済能力を有するアコムの基準を満たす方 |

※最短20分審査(融資)・即日融資について:申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

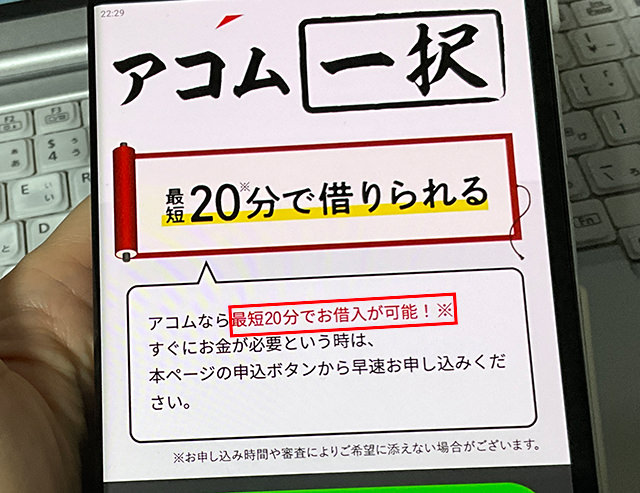

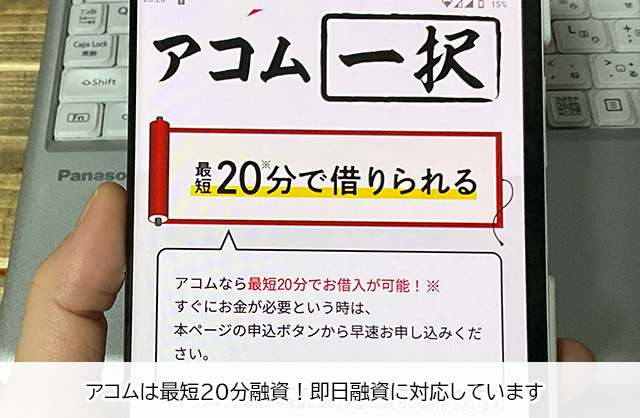

アコムは来店不要で最短20分融資!急ぎで借りたい方にもおすすめ

アコムの申し込み・契約はインターネットでできるので、自動契約機に来店する必要がありません。申し込み完了から最短20分融資も可能ですので、今日中にお金を借りたいというお急ぎの方にもおすすめできます。

※申し込む時間帯や審査によっては20分以上かかることもあります。

30日間無利息サービスで利息0円!

アコムを初めて利用する方は、最大30日の無利息サービスを利用してお金を借りることができます。

無利息期間は利息がつかないので、期間内に返済した金額は全て元金の返済に充てられます。

たとえばアコムから10万円借りて無利息期間内に10万円を全額返済できれば、利息0円で借りることができます。

10万円のうち4万円だけ返済できた場合は、残りの6万円にだけ利息が発生することになります。

無利息期間内にできるだけたくさんの金額を返済することで利息を大幅に減らすことができる貴重なサービスです。

アコムのWEB完結は郵送物なしなので家族にバレにくい

アコムのWEB完結はインターネットだけで申し込み手続き・契約手続きがすべて完了する方法です。

申し込み、必要書類の提出、契約手続きの全てがオンラインでできるので、契約書の発行もありません。

また、アコムとの契約の際にカードレスを選択すればローンカードの発行もありませんので、契約に関する書類とローンカードが自宅に送られてくることがないのです。

消費者金融からの郵送物は、お金を借りていることが家族にバレてしまう大きな原因になりますので、郵送物なしで申し込めるのは非常に助かります。

振込融資は最短10秒で借りられる

アコムは振込融資に対応していて、インターネット・電話で振込依頼をすることで、なんと24時間365日、最短10秒でお金を振り込んでもらえます。

しかも振込手数料は無料です。

アコムは審査通過率

アコムは知名度も高いですし、初めてお金を借りる際に真っ先に検討するカードローンなのではないでしょうか。

カードローンでお金を借りる時には必ず審査が行われます。審査では融資限度額と金利などの融資条件が決まるのですが、まずはこの審査に通過しなければお金を借りることができません。

直近6ヶ月間のアコム、プロミス、アイフルの審査通過率を比較すると、いちばん通過率が高いのはアコムであることがわかります。

▼大手消費者金融の審査通過率

| 2023年9月 | 2023年10月 | 2023年11月 | 2023年12月 | 2024年1月 | 2024年2月 | 平均 | |

| アコム | 39.6% | 44.1% | 44.7% | 42.4% | 39.4% | 40.6% | 41.8% |

| プロミス | 36.1% | 34.7% | 35.6% | 35.6% | 34.8% | 36.9% | 35.6% |

| アイフル | 39.2% | 38.8% | 39.3% | 40.3% | 37.2% | 36.1% | 38.4% |

<データ参照>

アコム:マンスリーレポート

プロミス:月次データ

アイフル:月次データ

アコムは審査通過率が低い時でも39.4%で、平均すると41.8%の方が審査に通過しています。

しかし、アイフルで40%台になっているのは2023年12月だけですし、プロミスに至っては40%を超えていることはありません。

「できるだけ審査通過率が良いところに申し込んでみたい」という方には、断然アコムをおすすめします!

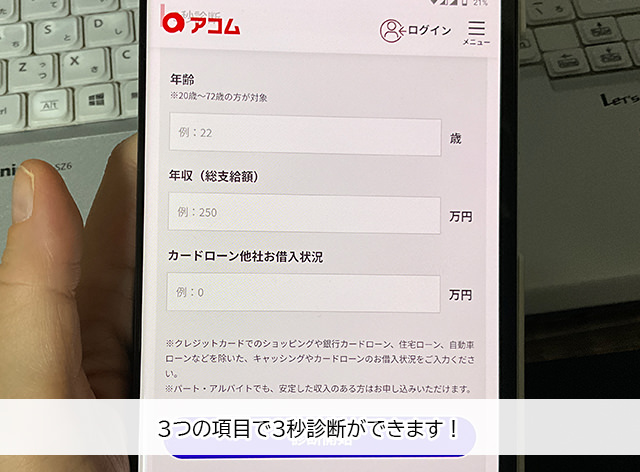

アコムの3秒診断なら借入可能かどうかすぐにわかる

審査に申し込む前に、アコムの「3秒診断」を試してみましょう。

「年齢」「年収(総支給額)」「カードローン他社お借入金額」の3項目を入力するだけで借入可能かどうかを診断できます。

アコム「3秒診断」は審査結果がすぐにわかりますし、信用情報にも一切影響はありませんので気軽に試すことができますよ。

アコムの融資限度額と金利

アコムの借入限度額

アコムの融資限度額は最大800万円となっています。

この800万円という金額はアコムが融資できる最大額になり、実際の限度額は審査によって決まります。

アコムのような消費者金融から借りられる金額は、貸金業法という法律の「総量規制」によって年収の3分の1以下と決められています。

年収300万円で、他の消費者金融から借りていない方でしたら100万円まで借りられることになります。

すでに他社から30万円借りている場合は、アコムから借りられる金額は70万円以下ということになります。

ただ、初回から年収の3分の1ギリギリまで借りられることはまずありません。

審査では収入や他社借入額などはわかるのですが、その人がちゃんと返済をしてくれる誠実な性格なのかどうかがわからないので、返済可能と思われる最低限の金額しか融資してもらえないのです。

アコムの金利(実質年率)

アコムの金利は3.0%~18.0%の範囲で決まることになります。

カードローンの金利は限度額が高いほど低金利になるのですが、初回は高額融資が期待できないので、上限金利である18.0%か、それに近い設定になると思っておきましょう。

アコムの金利と他の大手消費者金融の金利・限度額を比較すると、次のようになります。

▼大手消費者金融の金利と限度額

| 消費者金融名 | 金利(実質年率) | 上限貸付限度額 |

| アコム | 3.0%~18.0% | 800万円 |

| プロミス | 4.5%~17.8% | 500万円 |

| アイフル | 3.0%~18.0% | 800万円 |

| SMBCモビット | 3.0%~18.0% | 800万円 |

| レイク | 4.5%~18.0% | 500万円 |

プロミスだけが上限金利17.8%なので若干低いですが、その他は一律18.0%になっていますね。

正直なところ、消費者金融の金利は低金利ではありませんが、アコムの金利設定は大手消費者金融の水準と言って良いでしょう。

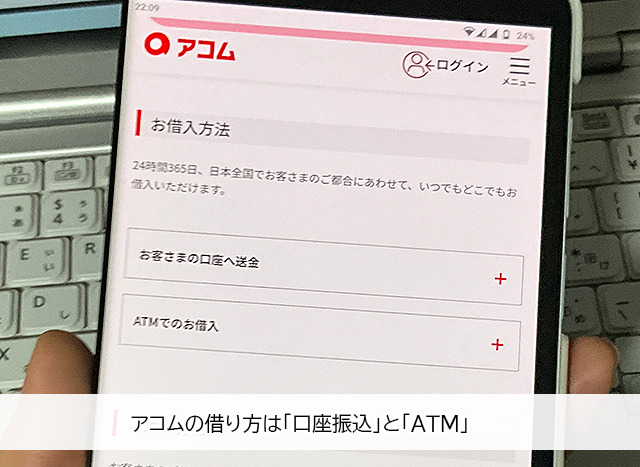

アコムの借り方は「口座振込」と「ATM」

アコムの借り方は「口座振込」と「ATM」が用意されています。

アコムから口座振込で借りる

アコムに振込依頼を行なって、お使いの銀行口座に入金してもらう借り方です。

アコムの振込依頼方法は、

・インターネット

・スマホアプリ

・電話

があります。

インターネットで振込依頼をする方法

パソコン、スマホなどでアコムのインターネット会員ページ「マイページ」にログインして、「振込で借りる」から振込依頼を行います。

メンテナンス時間を除く24時間365日、最短10秒で借入可能です。

・毎週月曜日 1:00~5:00

・毎日 23:50~0:10

スマホアプリで振込依頼をする方法

アコムのスマホアプリから振込依頼を行う方法です。

「お金を借りる」→「口座振込で借りる」に進んで、振込依頼の手続きを行います。

メンテナンス時間を除く24時間365日、最短10秒で借入可能です。

電話で振込依頼をする方法

アコムに電話で振込依頼を行うこともできます。自動音声またはオペレーター対応を選択することができます。

0120-134-567

受付時間 平日9:00~17:00

▼オペレーター対応(アコム総合カードローンデスク)

0120-629-215

受付時間 平日9:00~18:00

電話での振込依頼は、アコムのオペレーターに相談したいことがある時などには便利なのですが、受付時間が平日日の日中のみに限られています。

インターネット・スマホアプリが利用できる場合は、そちらの方が便利でしょう。

振込可能な時間は何時?土日祝日も借りられる?

アコムの振込融資で借りられる時間帯は、お使いの金融機関によって決まっています。

楽天銀行に口座振込で借りる

| 日時 | 受付時間 | 振込実施時間 |

| 毎日 | 0:10~23:49 | 受付完了から10秒程度 |

三菱UFJ銀行、三井住友銀行、ゆうちょ銀行、みずほ銀行に口座振込で借りる

| 日時 | 受付時間 | 振込実施時間 |

| 月曜 | 0:10~8:59 | 当日9:30頃 |

| 9:00~23:49 | 受付完了から1分程度 | |

| 火曜~金曜 | 0:10~23:49 | 受付完了から1分程度 |

| 土日祝日 | 0:10~8:59 | 当日9:30頃 |

| 9:00~19:59 | 受付完了から1分程度 | |

| 20:00~23:49 | 翌日9:30頃 |

振込実施時間拡大(モアタイム)金融機関に口座振込で借りる

| 日時 | 受付時間 | 振込実施時間 |

| 月曜~金曜 | 0:10~8:59 | 当日9:30頃 |

| 9:00~17:29 | 受付完了から1分程度 | |

| 17:30~23:49 | 翌営業日9:30頃 | |

| 土日祝日 | 0:10~23:49 | 翌営業日9:30頃 |

こちらの「振込実施時間拡大(モアタイム)金融機関一覧」から、お使いの金融機関が振込実施時間拡大(モアタイム)に対応していることを確認できます。

その他の金融機関に口座振込で借りる

| 日時 | 受付時間 | 振込実施時間 |

| 月曜~金曜 | 0:10~8:59 | 当日9:30頃 |

| 9:00~14:29 | 受付完了から1分程度 | |

| 14:30~23:49 | 翌営業日9:30頃 | |

| 土日祝日 | 0:10~23:49 | 翌営業日9:30頃 |

アコムからATMで借りる

アコムで利用可能なATMには、

・アコムATM

・スマホATM取引(セブン銀行ATM)

・その他の提携ATM

があります。

アコムATMで借りる

アコムATMは手数料無料で利用できるATMです。

アコムで利用できるATMのうち、手数料が無料となるのはこのアコムATMのみですので貴重ですね。

アコムATMの利用にはローンカードが必要になります。使う予定のある方はカードレスではなく発行しておくようにしましょう。

スマホATM(セブン銀行ATM)で借りる

スマホATMは、アコムのスマホアプリを使ってセブン銀行ATMをカードレスで操作できるサービスです。

他社のスマホATMではローソン銀行ATMもカードレスで使えることがあるのですが、アコムはセブン銀行ATMのみ対応となっています。

1.アコムのスマホアプリにログインする

2.スマホアプリの「スマホATMで借りる・返す」からQRコード読み取り画面を表示させる

3.セブン銀行ATM画面で「引出し・預入れ クレジット取引など」を選択する

4.ATM画面で「スマートフォン」を選択

5.ATM画面にQRコードが表示されるのでアプリを読み取る

6.アプリに4桁の企業番号が表示されるのでATMに入力する

7.ATMの案内に従って、借入金額や暗証番号を入力すると現金が出てきます

スマホにアコムのアプリを入れておけば、いつでもセブン銀行ATMをカードレスで利用できるのでとても便利です。

ただし、スマホATMの利用には1万円以下の借入・返済なら110円、1万円超なら220円の手数料が発生します。

高い手数料ではありませんが、利用するたびに手数料がかかることは覚えておく必要があります。

その他の提携ATMで借りる

お近くの提携ATMからお金を借りることもできます。

・三菱UFJ銀行

・セブン銀行 ← カードレス利用可能

・イーネット

・ローソン銀行ATM

・イオン銀行

・北海道銀行

・北陸銀行

・八十二銀行

・三十三銀行

・広島銀行

・西日本シティ銀行

・福岡銀行

・十八親和銀行

・熊本銀行

セブン銀行ATM以外の提携ATM利用にはローンカードが必要になりますので、使う予定がある場合は、カードレスではなくローンカード発行する必要があります。

また、提携ATMの利用手数料は、セブン銀行ATMのスマホATMと同じく、1万円以下の借入・返済なら110円、1万円超の借入・返済なら220円となっています。

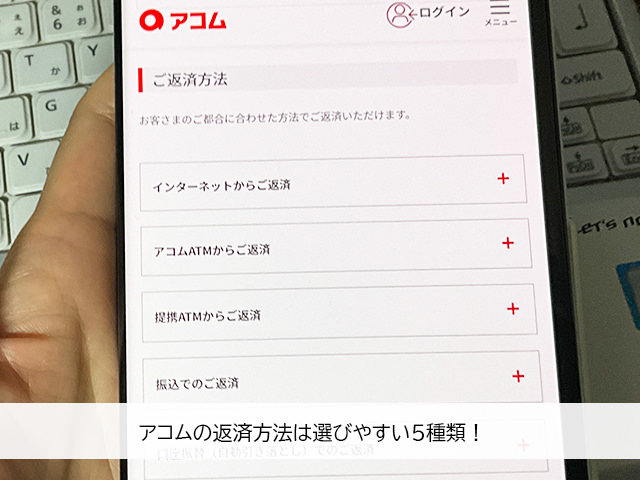

アコムの返済方法

| インターネット | アコムATM | 提携ATM | 口座振込 | 口座振替 | |

| 24時間対応 | 〇 | 〇 | 〇 | – | – |

| 土日祝日可 | 〇 | 〇 | 〇 | – | – |

| 手数料無料 | 〇 | 〇 | – | – | 〇 |

カードローンの返済は毎月1回は必ず行うことですので、お金を借りる前にどの方法で返済をするのか、自分にとって都合の良い方法を見つけておきましょう。

アコムのインターネット返済(手数料無料)

インターネット返済は、アコムのマイページやスマホアプリから、お使いの金融機関のインターネットバンキングを使って返済する方法です。

メンテナンス時間を除く24時間365日、いつでも手数料無料で返済できますので、ぜひ活用したい方法です。

※インターネット返済を行うには、お使いの金融機関でインターネットバンキングの利用登録を行なっておく必要があります。

1.マイページにログインして「インターネットで返す」を選択

2.返済金額などの情報を入力して「金融機関でお手続きを進める」を選択

3.案内に従って金融機関のインターネットバンキングにログインする

4.インターネットバンキングで決済口座を選択して返済を実行する

アコムのインターネット返済を利用できないメンテナンス日はこちらです。

・毎月第3日曜日0:00 ~ 5:30

※6月、9月の第3日曜日は 0:00 ~ 6:00

・1月1日 20:00 ~ 1月2日 6:00

・その他、各金融機関のメンテナンス日

アコムATM返済(手数料無料)

アコムのATMから返済する方法です。

ローンカードを持参して、アコムATMに来店して返済手続きを行います。アコムATMは24時間いつでも利用できますので、返済期日当日の夜間でも即時返済することができます。

手数料もかかりませんので、お近くのアコムATMを見つけておくと良いですね。

アコムATM返済の流れ

手順1:ローンカードと返済金を持参してアコムATMに行きます。

手順2:ATMにローンカードを挿入します。

手順3:4桁の暗証番号を入力します。

手順4:「ご返済」ボタンを選択します。

手順5:返済金を現金投入口に入れて「読取」ボタンを押します。

手順6:返済金額が表示されるので確認して「確認」ボタンを押します。

手順7:明細書が発行されるので受け取ります。ローンカードも忘れずに抜き取りましょう。

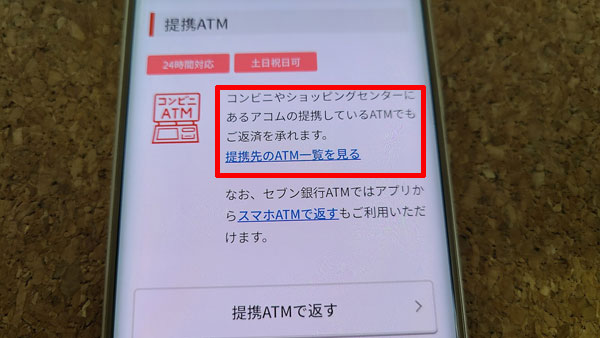

提携ATM返済

アコムの提携ATMから返済する方法です。

・三菱UFJ銀行

・セブン銀行 ← カードレス利用可能

・イーネット

・ローソン銀行ATM

・イオン銀行

・北海道銀行

・北陸銀行

・三十三銀行

・広島銀行

・西日本シティ銀行

・福岡銀行

・十八親和銀行

・熊本銀行

アコムの「提携ATM」からの返済には、1万円以下の返済なら110円、1万円超なら220円の手数料がかかります。

返済するたびに手数料がかかるのはもったいないので、緊急時などに活用すると良いでしょう。

スマホATM返済(セブン銀行)でカードレス返済も可能です

アコムのスマホアプリがあれば、セブン銀行ATM(スマホATM)でカードレス返済もできます。

※スマホATMを使った返済は1万円以下なら110円、1万円超の返済なら220円の手数料がかかります。

1.アコムのスマホアプリにログインする

2.スマホアプリの「スマホATMで借りる・返す」からQRコード読み取り画面を表示させる

3.セブン銀行ATM画面で「引出し・預入れ クレジット取引など」を選択する

4.続いてATM画面で「スマートフォン」を選択

5.ATM画面にQRコードが表示されるので、アプリを読み取る

6.アプリに4桁の企業番号が表示されるのでATMに入力する

7.ATMの案内に従って現金を挿入する

アコムに口座振込で返済する

アコムが指定する銀行口座に、お使いの銀行口座、ATM、銀行窓口などから入金して返済する方法です。

| 振込先の銀行 | 三菱UFJ銀行 |

| 支店 | きさらぎ支店 |

| 名義人 | アコム(株) |

| 口座番号 | マイページで確認できます |

返済先の金融機関は三菱UFJ銀行、支店名はきさらぎ支店になりますが、口座番号はそれぞれ異なりますので、アコムのマイページで確認しましょう。

銀行休業日に口座振込で返済した場合は、翌営業日の取り扱いになりますのでご注意下さい。振込手数料は利用者負担になります。

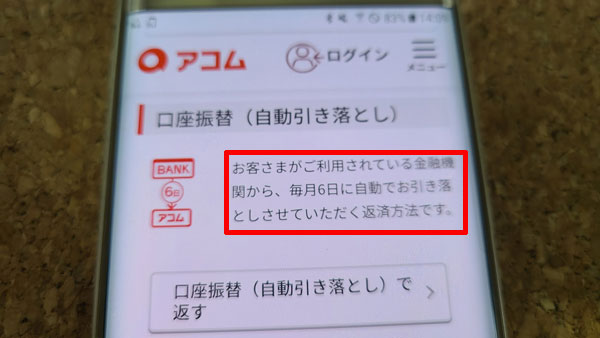

アコムの口座振替(手数料無料)

お使いの銀行口座から、自動引き落としでアコムに返済する方法です。

手数料は無料で、残高不足にだけ気をつけておけば延滞することがありませんので、とてもおすすめできる返済方法です。

口座振替でアコムに返済する場合は事前に登録が必要になりますので、マイページから行いましょう。

2.口座振替を設定する金融機関を登録する

3.内容を確認して「金融機関サイトへ」を選択する

※初回引き落とし日などが表示されますので確認しましょう。

4.金融機関のサイトに移動するので、「収納企業に戻る」、「収納企業へ通知」などのボタンを押してアコムのページに戻ります

口座振替返済を行うと、通帳にアコムとの取引内容が記載されることになります。

| 利用する金融機関 | 記載される名義人名 |

| ゆうちょ銀行 | ACサービス自払 |

| ゆうちょ銀行以外 | SMBC(ACサービス) |

いずれの場合もアコムの名称は記載されませんので、万が一、家族に通帳を見られてしまってもアコムの返済とすぐにバレることはないでしょう。

口座振替返済の引き落とし日は「毎月6日」になります。6日が金融機関休業日の場合は翌営業日の引き落としになりますので、前日までに入金しておきましょう。

アコムの返済日はいつ?

アコムの返済は「35日ごと返済」と「毎月指定日返済」を選択できるようになっていて、選択した返済方法によって返済日も変わってきます。

ただし、口座振替返済だけは毎月6日固定になります。

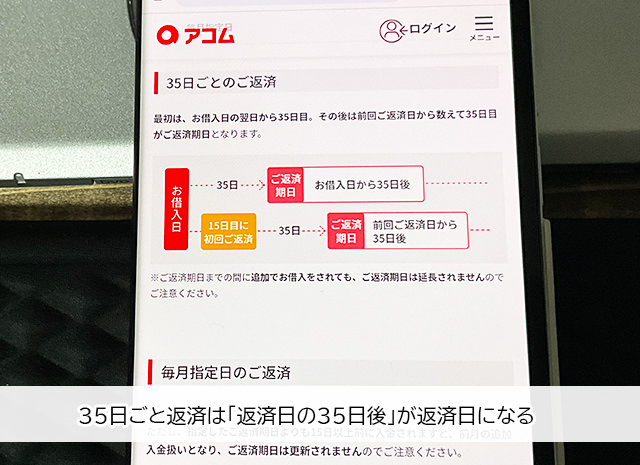

アコムの「35日ごと返済」

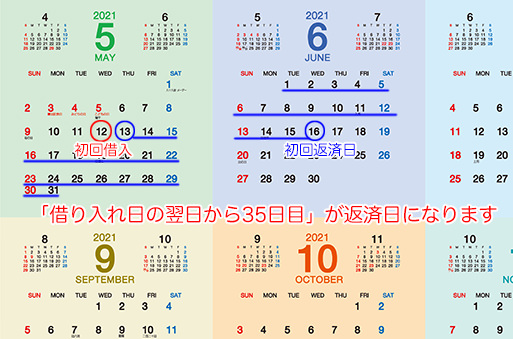

「35日ごと返済」の初回返済日は初回借入日の翌日から35日目で、それ以降は返済をした日から数えて35日目が返済期日になります。

文字通り35日ごとに返済日を迎える返済方法になります。

返済期日までに追加でお金を借りても返済期日が延長されることはありませんのでご注意下さい。

例えば、初回借入日が5月12日の場合、借入日の翌日から数えて35日後の6月16日が初回返済日になります。

繰上げ返済したら次回返済日はどうなるの?

アコムの「35日ごと返済」の返済期日は35日ごとですが、35日後の返済日を待たずに繰上げ返済(追加返済・随時返済)をした場合の次回返済日はどうなるのかというと、「返済日の翌日から35日後」が次回返済日になります。

借り入れ日が5月12日の場合、本来の返済期日は6月16日になります。

6月10日に繰上げ返済をした場合、返済した日の翌日から35日後になる7月15日が次回の返済期日になります。

繰上げ返済はいつでも「返済日の翌日から数えて35日後が返済日になる」ことを覚えておきましょう。

「35日ごと返済」の注意点

アコムの「35日ごと返済」は返済日が固定されていないので、返済日を自分でしっかり管理しておかなければいけません。

毎月35日ペースで返済しようとすると、うっかり返済日を間違えてしまうこともあります。

「35日ごと返済」の上手な活用方法 アコムの「35日ごと返済」で返していきたい場合も、自分の中で約定返済日を決めておくことをおすすめします。

例えば毎月25日がお給料日の場合、翌日の毎月26日をアコム返済日と決めておきます。

こうすると、本来の返済期間は35日ごとなので、どうしても26日に返済できなくても延滞にはなりません。

「毎月お給料日翌日の仕事帰りにインターネット返済を行う」など、自分の中で返済ルールを決めておくことが35日ごと返済を上手に使いこなすポイントになります。

アコムの「毎月指定日返済」

毎月の一定の返済日を自分で決めることができる返済方法です。

例えば27日を返済日にした場合、毎月27日が返済期日になります。返済日はお給料日の翌々日くらいに設定しておくと延滞しにくいですよ。

「毎月指定日返済」の注意点は、返済期間が設けられることです。

指定した返済期日から15日前までが返済期間になりますので、この間に入金をすることで当月の返済となります。

15日以上前に返済した場合、当月の返済ではなく前月の追加返済扱いとなってしまいます。

この場合は、15日前~返済期日までに約定返済額を入金しなければ延滞になってしまいますのでくれぐれも注意しましょう。

返済期日はいつでもスマホアプリで確認できます。

「口座振替返済」の返済日は毎月6日固定!

アコムの返済では、口座振替も選択できることをお伝えしましたが、口座振替返済は返済日を選択することはできません。

口座振替返済の返済日は「毎月6日」に固定されます。(6日が土日祝日の場合は翌営業日に繰越となります)

お給料日が毎月10日の人などは返済しにくいかもしれませんが、くれぐれも残高不足だけにはご注意くださいね。

「35日ごと返済」と「毎月指定日返済」は変更できる?

返済方法は、電話またはアコムの自動契約機(むじんくん)でいつでも返済可能です。

| 変更方法 | 受付時間 |

| 自動契約機 | 年中無休9:00~21:00 (年末年始は除く) |

| 電話0120-629-215 (アコム総合カードローンデスク) |

平日9:00~18:00 |

アコムの毎月の返済額(約定返済額)「定率リボルビング方式」とは?

アコムの返済は「定率リボルビング方式」で行なっていきます。

定率リボルビング方式は借入残高に対する決まった割合を固定して返済を進めていく方式です。

アコムだけでなくさまざまな消費者金融が取り入れている一般的な返済方式になっています。

アコムの毎月の返済額は、「借入直後の残高に一定の割合をかけた金額」で設定されます。

「一定の割合」は、借入直後の残高によって決まっています。例えば、借入直後残高が30万円以下であれば一定の割合は4.2%となっています。(1,000円未満切り上げ)

この4.2%に借入直後残高をかけた金額が毎月の返済額になるわけです。

| 借入直後の残高 | 返済金額(1,000円未満切り上げ) |

| 30万円以下 | 借入後残高×4.2% |

| 30万円超~100万円以下 | 借入後残高×3.0% |

| 100万円超 | 借入後残高×3.0% 借入後残高×2.5% 借入後残高×2.0% 借入後残高×1.5% |

こちらは金利18.0%で借りた場合の約定返済額です。

| 借入直後の残高 | 35日ごと返済の約定返済額 | 毎月指定日返済の約定返済額 |

| 10万円 | 3,000円 | 3,000円 |

| 20万円 | 6,000円 | 6,000円 |

| 30万円 | 9,000円 | 8,000円 |

| 40万円 | 12,000円 | 11,000円 |

| 50万円 | 15,000円 | 13,000円 |

約定返済額は借入直後の残高によって決まります。そのため、返済を繰り返して元金が減っても借入直後残高に変更がなければ約定返済額も変わりません。

例えば最初に20万円借りた場合、毎月の返済額は6,000円になります。

返済が進んで借入残高が10万円になっても追加融資を受けなければ借入直後残高は20万円から変動していないので約定返済額も6,000円のままです。

追加でお金を借りて借入直後残高が10万円になったら毎月の返済額は3,000円に下がります。

アコムの追加返済方法

アコムの毎月の返済額は少額に設定してあるので、約定返済額だけで返してしまうと返済が長期化してしまいます。

たとえば金利18.0%で10万円借りて、毎月3,000円だけの返済で完済した場合、返済期間は3年11か月(47回)、支払う利息の合計は38,781円になります。

これは追加融資を利用しなかったケースなので、繰り返しお金を借りてしまうと返済期間はさらに長引きますし利息も増えてしまいます。

アコムは簡単に追加返済ができるので、できるだけ行なってどんどん元金を減らすことをおすすめします。

追加返済の方法は選択した返済方法によって異なります。

「口座振替返済」で追加返済をする方法

アコムの返済方法を口座振替に設定している場合、インターネット、アコムATM、提携ATM、口座振込のいずれかの方法で入金した金額は、すべて追加返済として扱われます。

なお、追加返済を行なっても口座引落の約定返済は必ず行われます。せっかく追加返済をしても、もし残高不足で約定返済ができなかった場合は延滞になってしまいますので注意しましょう。

「35日ごと返済」で追加返済をする方法

アコムの「35日ごと返済」には返済期間の設定がありませんので、約定返済額以上の金額を入金した分はすべて追加返済になります。

例えば10万円借りている場合の約定返済額は3,000円なので、3,000円以上の金額を返済した分は全て追加返済扱いになります。

「毎月指定日返済」で追加返済をする方法

毎月指定日返済にしている場合は、以下の2つの返済は追加返済になります。

・返済期日から15日以上前の返済

・約定返済額以上の金額

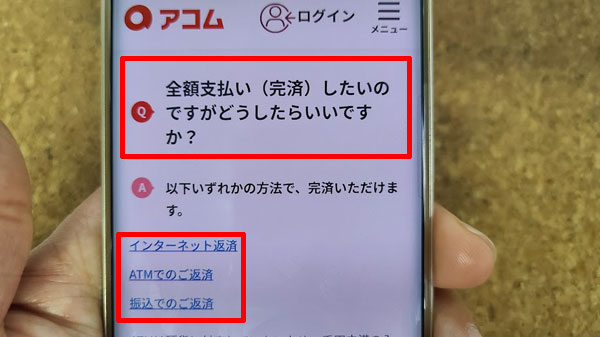

アコムの一括返済方法

一括返済は、借入残高+利息+ATM利用手数料(あれば)などの返済総額を全額まとめて返済すること。

アコムへの一括返済は、インターネット返済、ATM返済、口座振込返済などで行いましょう。

ちなみにATM返済は硬貨に対応していないので、1,000円未満の入金ができません。

残った端数の借入は「無利息残高」になります。無利息残高は利用手数料も利息もかからない残高で、支払い期限も設定されていません。

残っている状態でも利息は発生しませんが、無利息残高がある状態ではアコムを解約することができません。

完済後すぐに解約したい場合は、インターネット返済や口座振込などの端数も返済できる方法で完済しましょう。

なお、カードローンの利息は日毎に変わります。一括返済する日の返済総額をマイページで確認してから返済手続きを行いましょう。

アコムの返済シミュレーション

アコムの返済は「35日ごと返済」と「毎月1回払い返済」がありますが、「35日ごと返済」の方が返済周期が長くなります。

そのため、毎月同じ金額を返済した場合、「35日ごと返済」の方が返済期間が長くなってしまいます。

ここでは、「1年以内に返済したい」など期間を決めて返済したい場合の毎月の返済額と返済総額を、返済方法別に確認しておきましょう。

「35日ごと返済」の返済早見表

▼金利18.0%で10万円借りた場合の返済額早見表

| 返済期間 | 返済回数 | 毎月の返済額 | 返済総額 |

| 1年以内 | 10回 | 11,000円 | 109,710円 |

| 2年以内 | 20回 | 6,000円 | 118,930円 |

| 3年以内 | 25回 | 5,000円 | 123,709円 |

| 4年以内 | 33回 | 4,000円 | 131,987円 |

| 5年以内 | 51回 | 3,000円 | 150,105円 |

▼金利18.0%で20万円借りた場合の返済額早見表

| 返済期間 | 返済回数 | 毎月の返済額 | 返済総額 |

| 1年以内 | 10回 | 22,000円 | 219,425円 |

| 2年以内 | 20回 | 12,000円 | 237,869円 |

| 3年以内 | 29回 | 9,000円 | 254,432円 |

| 4年以内 | 40回 | 7,000円 | 277,945円 |

| 5年以内 | 51回 | 6,000円 | 300,256円 |

▼金利18.0%で30万円借りた場合の返済額早見表

| 返済期間 | 返済回数 | 毎月の返済額 | 返済総額 |

| 1年以内 | 10回 | 33,000円 | 329,141円 |

| 2年以内 | 20回 | 18,000円 | 356,809円 |

| 3年以内 | 30回 | 13,000円 | 385,927円 |

| 4年以内 | 38回 | 11,000円 | 408,970円 |

| 5年以内 | 51回 | 9,000円 | 450,401円 |

▼金利18.0%で40万円借りた場合の返済額早見表

| 返済期間 | 返済回数 | 毎月の返済額 | 返済総額 |

| 1年以内 | 10回 | 44,000円 | 438,856円 |

| 2年以内 | 20回 | 24,000円 | 475,748円 |

| 3年以内 | 31回 | 17,000円 | 517,659円 |

| 4年以内 | 40回 | 14,000円 | 555,929円 |

| 5年以内 | 51回 | 12,000円 | 600,544円 |

▼金利18.0%で50万円借りた場合の返済額早見表

| 返済期間 | 返済回数 | 毎月の返済額 | 返済総額 |

| 1年以内 | 10回 | 55,000円 | 548,569円 |

| 2年以内 | 20回 | 30,000円 | 594,690円 |

| 3年以内 | 31回 | 21,000円 | 649,464円 |

| 4年以内 | 39回 | 18,000円 | 686,705円 |

| 5年以内 | 51回 | 15,000円 | 750,686円 |

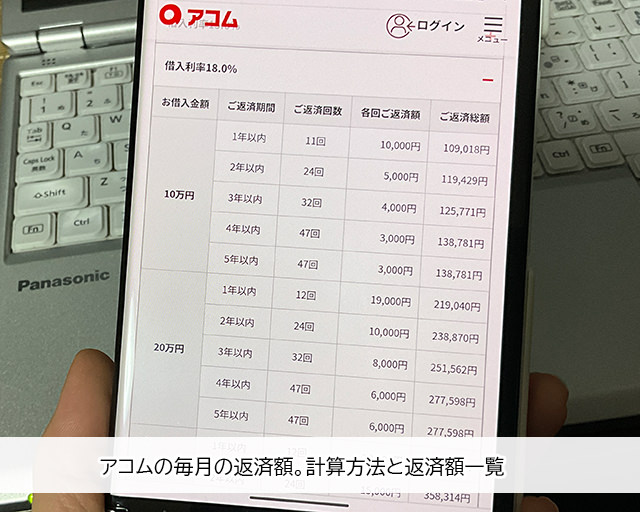

「毎月1回払い返済」の返済早見表

▼金利18.0%で10万円借りた場合の返済額早見表

| 返済期間 | 返済回数 | 毎月の返済額 | 返済総額 |

| 1年以内 | 11回 | 10,000円 | 109,018円 |

| 2年以内 | 24回 | 5,000円 | 119,429円 |

| 3年以内 | 32回 | 4,000円 | 125,771円 |

| 4年以内 | 47回 | 3,000円 | 138,781円 |

| 5年以内 | 47回 | 3,000円 | 138,781円 |

▼金利18.0%で20万円借りた場合の返済額早見表

| 返済期間 | 返済回数 | 毎月の返済額 | 返済総額 |

| 1年以内 | 12回 | 19,000円 | 219,040円 |

| 2年以内 | 24回 | 10,000円 | 238,870円 |

| 3年以内 | 32回 | 8,000円 | 251,562円 |

| 4年以内 | 47回 | 6,000円 | 277,598円 |

| 5年以内 | 47回 | 6,000円 | 277,598円 |

▼金利18.0%で30万円借りた場合の返済額早見表

| 返済期間 | 返済回数 | 毎月の返済額 | 返済総額 |

| 1年以内 | 12回 | 28,000円 | 329,074円 |

| 2年以内 | 24回 | 15,000円 | 358,314円 |

| 3年以内 | 36回 | 11,000円 | 386,965円 |

| 4年以内 | 47回 | 9,000円 | 416,416円 |

| 5年以内 | 56回 | 8,000円 | 440,765円 |

▼金利18.0%で40万円借りた場合の返済額早見表

| 返済期間 | 返済回数 | 毎月の返済額 | 返済総額 |

| 1年以内 | 12回 | 37,000円 | 439,109円 |

| 2年以内 | 24回 | 20,000円 | 477,759円 |

| 3年以内 | 35回 | 15,000円 | 512,448円 |

| 4年以内 | 47回 | 12,000円 | 555,236円 |

| 5年以内 | 53回 | 11,000円 | 578,326円 |

▼金利18.0%で50万円借りた場合の返済額早見表

| 返済期間 | 返済回数 | 毎月の返済額 | 返済総額 |

| 1年以内 | 12回 | 46,000円 | 549,146円 |

| 2年以内 | 24回 | 25,000円 | 597,201円 |

| 3年以内 | 34回 | 19,000円 | 638,078円 |

| 4年以内 | 47回 | 15,000円 | 694,050円 |

| 5年以内 | 58回 | 13,000円 | 745,035円 |

最少返済額のみの返済と繰上げ返済の違いはどれくらい?

アコムの返済は最少返済額のみの金額を返していけば問題ないのですが、最少返済額は比較的お財布に無理のない金額に設定されています。

そのため、約定返済のみで返していくと返済期間が非常に長くなってしまいます。

金利18.0%で10万円借りて、約定返済のみで完済した例がこちらです。

| 返済金額 | 5,000円 |

| 返済期間・回数 | 2年・24回 |

| 返済総額 | 119,772円 |

| 利息 | 19,772円 |

借り入れ金額は10万円と少額ですが、返済期間は2年かかることになります。

返済期間に追加融資を受けた場合は、さらに返済期間が延びてしまうことになります。

繰上げ返済を行うと返済期間も短くなりますし、利息を抑えることもできます。

アコムから金利18.0%で10万円借りて、追加返済を行なった返済パターンも確認しておきましょう。

▼毎月1,000円の繰上げ返済を行なった場合

| 返済金額(合計) | 6,000円 |

| 返済期間・回数 | 1年8ヶ月・20回 |

| 返済総額 | 115,930円 |

| 利息 | 15,930円 |

▼毎月2,000円の繰上げ返済を行なった場合

| 返済金額(合計) | 7,000円 |

| 返済期間・回数 | 1年5ヶ月・17回 |

| 返済総額 | 113,384円 |

| 利息 | 13,384円 |

▼毎月3,000円の繰上げ返済を行なった場合

| 返済金額(合計) | 8,000円 |

| 返済期間・回数 | 1年2ヶ月・14回 |

| 返済総額 | 111,565円 |

| 利息 | 11,565円 |

▼毎月4,000円の繰上げ返済を行なった場合

| 返済金額(合計) | 9,000円 |

| 返済期間・回数 | 1年1ヶ月・13回 |

| 返済総額 | 110,218円 |

| 利息 | 10,218円 |

▼毎月5,000円の繰上げ返済を行なった場合

| 返済金額(合計) | 10,000円 |

| 返済期間・回数 | 11ヶ月・11回 |

| 返済総額 | 109,158円 |

| 利息 | 9,158円 |

追加返済を頑張れば頑張るほど返済期間が短くなりますし、支払う利息も抑えられていることがわかりますね。

例えば、アコムから10,000円借りたけど、予定よりも出費を抑えることができて2,000円余った場合などは、そのままお財布に現金を入れておかずにアコムATMから返済してしまいましょう。

繰上げ返済には最少返済額がなく1,000円からでも返済できるので、ぜひ積極的に行なってみてください。

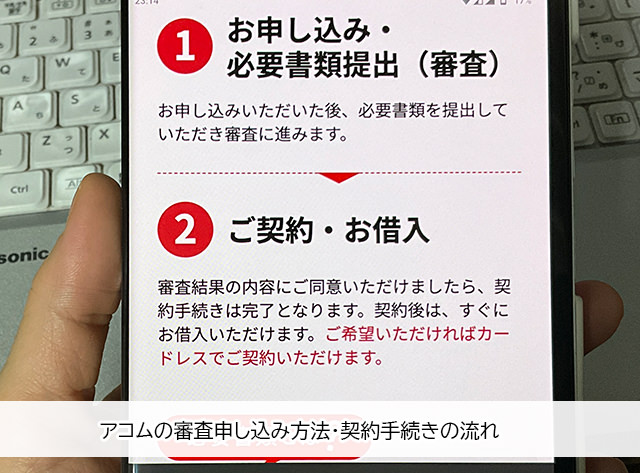

アコムの審査申し込み方法・契約手続きの流れ

▼アコムの申込方法

| 申込方法 | 受付時間 | 郵送物あり? |

| インターネット | 24時間365日 | WEB完結または自動契約機に来店すればなし |

| 自動契約機 | 9:00~21:00 | なし |

| 電話 | 24時間365日 ※18時以降の申し込みは翌営業日の審査になります |

自動契約機で契約をすればなし |

| 郵送 | – | あり |

アコムの申し込み方法は4種類用意されていて、インターネット、自動契約機、電話のいずれかの方法で申し込めば、最短20分審査が可能となっています。

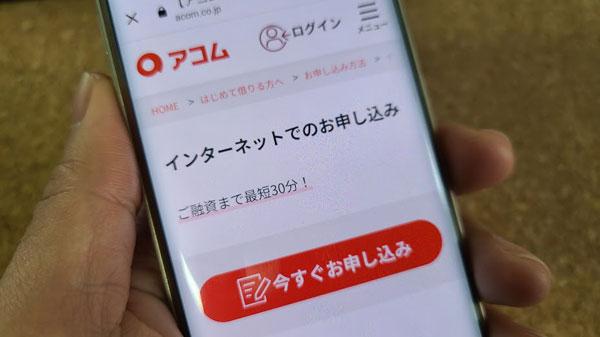

インターネットでアコムに申し込む流れ

インターネットなら24時間365日申し込み可能です。

2.必要書類の提出・審査

必要書類はインターネットでアコムに提出できます。審査時間は最短20分(状況によって翌日以降になる場合あり)で、原則、職場への在籍確認の電話はありません。

※原則、電話での確認はせず書面や申告内容での確認を実施

3.審査結果・契約手続き

審査結果はメールでのお知らせになります。内容に同意したらアコムとの契約完了になります。

カードレスの「WEB完結」も利用できます

アコムはローンカード発行の有無を選ぶことができます。

セブン銀行以外のATMを使う予定がないなら、ローンカード不要なカードレス契約を選択します。WEB完結での契約となり、手続きが完了したらすぐにお金を借りられます。契約書類やローンカードの郵送もありません。

ちなみに、アコムは後日ローンカードだけを発行する手続きを行うことも可能です。

初回審査の際にはとりあえずカードレスで契約しておいて、後からローンカードが必要になった時にアコムの自動契約機(自動契約機)に行ってローンカードを発行することもできます。

アコムの自動契約機(むじんくん)に来店して申し込む流れ

アコムの自動契約機「むじんくん」に来店して申し込む方法です。申し込み・審査・契約・ローンカード発行が全てその場でできます。

必要書類を持参して、9:00~21:00にアコムの自動契約機に来店して申し込み手続きをします。あまり遅くなると翌日の審査になってしまうことがありますので、早めに来店しましょう。

※一部店舗では営業時間が異なることがあります。

2.審査・審査結果

申し込みが完了すると審査はその場で行われ、原則、電話在籍確認はありません(原則、電話での確認はせず書面や申告内容での確認を実施)。

3.契約手続き・ローンカード発行

契約内容を確認してアコムとの契約手続きを行います。アコムのローンカードも自動契約機で即日発行できます。

電話でアコムに申し込む流れ

電話の場合は24時間365日申し込みできますが、18時以降の申し込みは翌営業日の審査になります。

0120-07-1000に電話をかけて、申し込み手続きを行います。

電話申し込みでは審査に必要な項目に全て口頭で答えることになりますので、思っている以上に時間がかかります。

即日融資で借りたい場合は、なるべく早い時間に申し込みしましょう。

2. 審査結果のお知らせ・契約手続き

審査結果に同意したら契約完了です。

ローンカード発行を希望する場合は自動契約機への来店、または郵送で受け取ります。

郵送でアコムに申し込む流れ

アコムの郵送申込方法も解説しますが、時間がかかる方法なので特に理由がない場合はおすすめしません。

0120-07-1000に電話をかけて申込書類をアコムに請求します。

2.申し込み書類の返送

申込書類を記入して必要書類と一緒にアコムに返送します。

3.審査

申し込み内容を元にアコムの審査が行われます。

4.契約

審査結果は電話でのお知らせになります。契約内容に同意したらアコムとの契約完了になります。

アコムから契約書類とローンカードが後日郵送されてきます。

5.借入

ローンカードはまだ使える状態ではありません。

アコムのマイページにログインするか、0120-07-1000に電話をかけることで利用できるようになりますので手続きをしましょう。

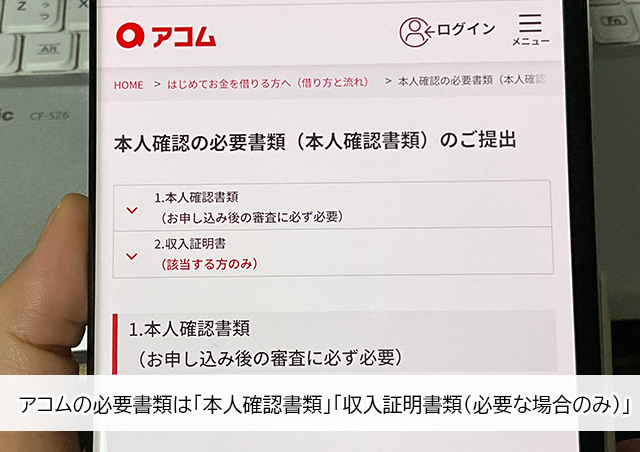

アコムの必要書類

アコムの必要書類は、

・本人確認書類

・収入証明書類

があります。

提出方法は、スマホアプリまたは、インターネット(パソコン・スマホ)から送信できるのでコピー等は不要です。

※郵送で申し込みする場合はコピーして送付することになります。

アコムへ提出する本人確認書類

本人確認書類は必須書類になりますので、以下のいずれかを用意しておきましょう。

・運転免許証/経歴証明書(裏・表)

・パスポート(写真・住所記載部分)

・健康保険証

・マイナンバーカード(通知カード(面・裏)

本人確認書類提出の注意点

本人確認書類に記載されている住所と現住所が異なる場合は、現住所記載の公共料金の領収書が必要になります。

本人確認書類は有効期限内のものを提出します。例えば有効期限が切れた運転免許証などは無効となります。

書類に個人番号(マイナンバー)と本籍地が記載されている場合は、ふせんで隠すなど写らない状態にしてアコムに提出します。

健康保険証を提出する際は、記号・番号・保険者番号・QRコードをふせんで隠すなど写らない状態にして提出します。

アコムへ提出する収入証明書類

収入証明書類は以下のいずれかに該当する場合に必要になります。

・融資借入額が50万円を超える場合

・融資借入額と他社での利用残高の合計が100万円を超える場合

・源泉徴収票

・給与明細書

・市民税・県民税額決定通知書

・所得証明書

・確定申告書・青色申告書・収支内訳書

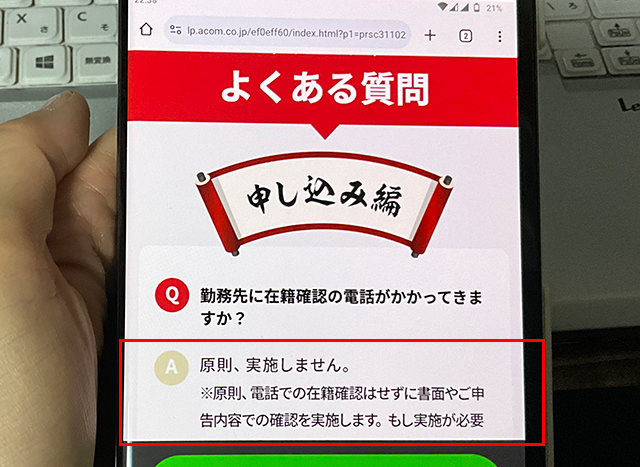

アコムは職場への在籍確認の電話は原則なし!

アコムは、原則として電話による在籍確認を行なっていません。

審査によってはどうしても必要になる場合もあるのですが、必ず利用者の同意を得てから電話がかかってくるので、急に職場に電話がかかってくるということはありません。

電話在籍確認が行われる場合、「△△と申しますが、○○(利用者)さんはいらっしゃいますか?」という形で審査担当者の個人名で電話がかかってきます。

アコムの社名を名乗ったり、カードローンの要件ということが伝わることは決してありません。

在籍していることを確認できればOKなので、自分が直接対応できればすれば電話はすぐに終了します。

自分で出られない場合、対応して方が「〇〇は外出しております」「〇〇はお休みです」などと伝えたらこれだけで完了です。

※原則、電話での確認はせず書面や申告内容での確認を実施

アコムの即日融資!審査回答時間は何時まで?

アコムの審査可能な時間は、平日土日祝日全て「9:00~21:00」となっています。

※電話申し込みは18時以降の受付は翌営業日の審査になります。

アコムの審査時間は最短20分ととても早いのですが、これはあくまでも最短になりますので、即日融資で借りたい場合は早めに申し込みをしましょう。

※最短20分審査(融資)・即日融資について:申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

アコム自動契約機(むじんくん)の使い方・ポイント

ここでは、アコムの自動契約機「むじんくん」の効率の良い使い方や、使いこなしのポイントを解説します。

アコム自動契約機「むじんくん」は1990年代にはすでに運営が始まっています。

現在は、インターネット申し込みが主流になっていて、WEB完結、必要書類のオンライン提出、オンライン契約、スマホアプリの開発などに力を入れているのですが、自動契約機が欠かせないケースもあります。

アコム自動契約機は年中無休で9:00~21:00の間営業しています。

アコムの自動契約機でできること

・新規申し込み

・必要書類の提出

・契約手続き

・ローンカードの発行

・利用状況の確認

・限度額の増額申込

など

アコムの自動契約機ではさまざまな手続きができるのですが、

・新規申し込み

・ローンカードの発行

この2つが自動契約機を使いこなすポイントになります。

新規申し込みを自動契約機で行うポイント

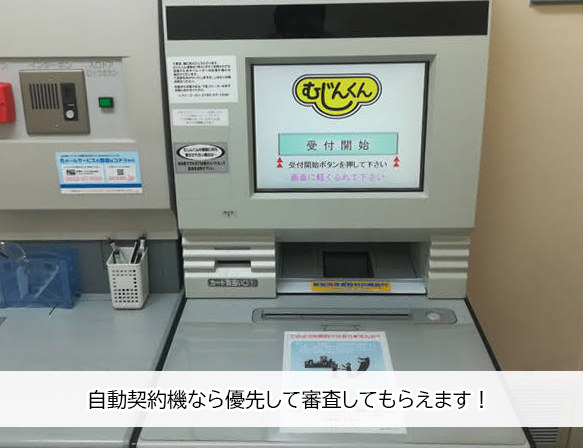

新規申し込みをアコムの自動契約機(むじんくん)で行うと最優先で審査してもらえます。

インターネットや電話申し込みも最短20分審査が可能なのですが、受付順に審査が行われることになります。

たとえば2024年2月には86,543人の方がアコムに新規申し込みをしています。1日に約2,984人の方が待っていると考えると審査に時間がかかるケースもあることが簡単に想像できますね。

一方、アコムの自動契約機(むじんくん)で申し込みをすると、その場で審査が行われます。自動契約機での申し込みは他の方法よりも優先して審査してもらえるのです。

ただし、自動契約機審査を受けても審査落ちする可能性もありますし、自動契約機で待つ時間が発生するデメリットもあることは覚えておきましょう。

ローンカード発行を自動契約機で行うポイント

アコムの自動契約機では、インターネットで契約手続きをした後に来店して、「ローンカードだけを発行する」という手続きを行うこともできます。

すでに契約手続きは済んでいますので、最短でローンカードを即時発行することができるのです。

アコムのローンカードの受け取り方法は自動契約機または来店になるので、

・ローンカードを発行したいけど自宅に郵送されてくると困る方

・ローンカードを即日発行した方

この場合はアコム自動契約機に発行に行った方が良いのです。

アコム自動契約機で新規申し込みをする流れ

アコムの自動契約機は平日土日祝日ともに9:00~21:00の間利用できます。

(店舗によって異なる場合があります)

自動契約機での申し込みには必ず本人確認書類が必要になりますので、営業時間内に必要書類を持参して来店しましょう。

1.必要書類を持参してアコムの自動契約機に来店する

自動契約機の中は外からは一切見えないようになっていて、手続きを始めたら外から扉を開けられないように自動的に施錠されますので、周囲の目を気にせずにアコムに申し込みできますよ。

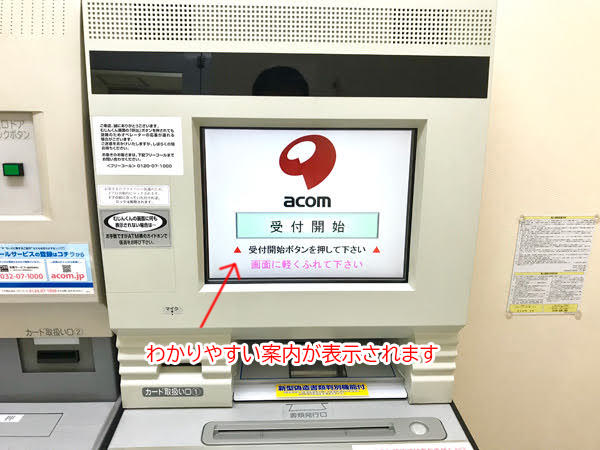

2.タッチパネルで「受付開始」のボタンをタップする

3.「新規お申込み」のボタンをタップする

※インターネット・電話で申し込みを行なった方は「事前申込みのある新規ご契約」を選択して下さい。

4.本人確認書類の種類を選択する

持参した必要書類を選択して下さい。

5.生年月日を入力する

タッチパネルで生年月日を入力します。

6.申込受付票に必要事項を記入してスキャナーから提出

紙の受付票が発行されるので、室内に設置してあるペンで必要事項を記入して付属のスキャナーで提出します。

7.画面の案内に従って必要事項をタッチパネルで入力する

審査項目を画面に入力します。

不明点があればオペレーターに確認することができます。

8.運転免許証などの本人確認書類等をスキャナーから提出する

必要書類をスキャンして提出します。

9.審査

アコムの審査が行われます。申し込み内容についてオペレーターから確認が行われますので、回答しましょう。

10.審査結果(最短20分)

画面に限度額や金利について表示されるので問題なければ「確認」ボタンをタップ

11.契約書とローンカードを受取り手続き完了

ローンカードも即時発行することができます。

アコム自動契約機はアコムATMが併設となっているので、ローンカード発行後はいつでもアコムATM(提携ATM・口座振込)でお金を借りることができます。

※ATM併設ではない店舗もあります。

営業時間は平日土日祝日ともに基本的に9:00~21:00なので、時間内に余裕を持って来店しましょう。

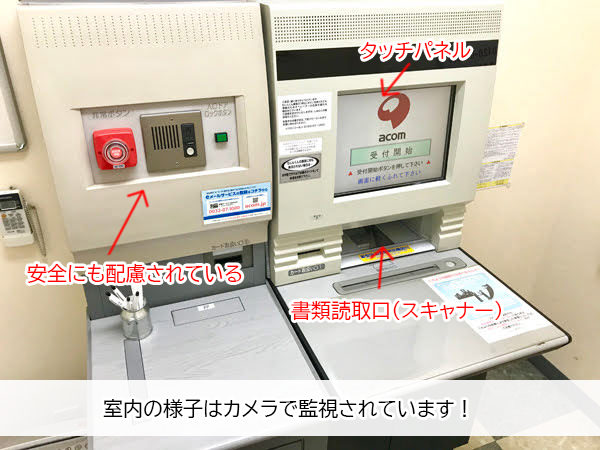

自動契約機はカメラで見られています

アコムの自動契約機(むじんくん)の中は広々とした個室になっているので、待っている間もそこまで窮屈には感じることはないかと思います。

室内にはカメラが設置してあり、申し込みの様子はアコムスタッフが監視しています。

やはりお金を貸すための審査なので、セキュリティーの面からも監視は必要になるのでしょう。

また、アコムの審査中は外から誰も入ってこられないように自動的にロックされる仕組みになっていて、中の様子を見ることはできません。

アコムのオペレーターと直接話すこともできますので、安心・安全にはしっかり配慮されています。

「ACマスターカード」が発行可能な自動契約機は限られています

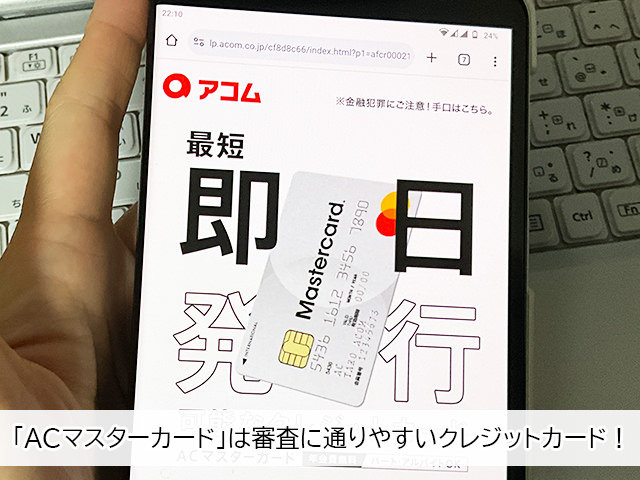

「ACマスターカード」はアコムが発行するクレジットカードです。アコムのローンカードと兼用になっていますので、クレジットカードも欲しい方はこちらを選択しましょう。

ACマスターカードは自動契約機で即日発行することができるのですが、受け取り可能な自動契約機が限られています。

最寄りの自動契約機の場所・営業時間、ACマスターカードの発行などはアコム公式サイト「アコム店舗・ATM検索」から確認できますので事前に調べておきましょう。

アコムの自動契約機を使うメリット・デメリット

アコム自動契約機のメリットは?

・アコムからの郵送物が送られてこない

・ローンカードを即日発行できる

優先して審査してもらえる

自動契約機から申し込みをすると、すぐに審査が開始されてその場で結果がわかります。

アコムの審査対応時間は9:00~21:00なのですが、20時に来店して新規申し込みをしたとしても即日融資で借りることができます。

必要書類に不備があったり、申し込み内容に間違いがある、在籍確認が必要になったなどの理由で翌日の審査になる可能性もゼロではありませんが、他の申し込み方法よりも優先審査が行われることは間違いありません。

アコムからの郵送物が送られてこない

アコムから送られてくる契約に関する書類は封筒に入っているのですが、差出人名に「アコム」の会社名の記載はなく「ACサービスセンター」と書かれています。

家族に封筒を見られただけでアコムと契約したことがバレることはありませんが、カードローン会社からの郵送物はできるだけ避けたいのではないでしょうか。

アコムの自動契約機で申し込む、またはWEB完結で契約として自動契約機でローンカードを受け取ると、自宅に契約に関する書類などが送られてくることがありません。

「ローンカードを発行したいけど郵送は困る」という場合には、自動契約機で受け取りましょう。

ローンカードを即日発行できる

アコムの審査に通過してインターネットで契約手続きを行った後に本人確認書類を持って自動契約機に行けば、ローンカードをすぐに発行することができます。

自動契約機に行くという手間はかかるものの、その日のうちに発行できるのでとても便利ですよ。

アコム自動契約機のデメリットは?

・自動契約機を出入りするところを見られるリスクがある

・審査通過できるとは限らない・待ち時間が発生する

・在籍確認に自分で対応できない

自動契約機が空いていないことがある

アコムの自動契約機(むじんくん)は予約ができないので、先着順になります。もし先客がいたら外で待つことになるので、時間に余裕を持って来店した方が良いでしょう。

自動契約機を出入りするところを見られるリスクがある

アコム自動契約機(むじんくん)は駅の近くや国道沿いなどのみんなが利用しやすい場所に設置されています。行きやすいのですが看板も大きく人目にもつきやすいというデメリットもあります。

万が一、知り合いや職場の人に見られてしまったらアコムを利用していることがすぐにバレてしまいます。気になる場合は、職場や自宅から離れた店舗を利用すると良いでしょう。

審査通過できるとは限らない・待ち時間が発生する

自動契約機からアコムに新規申し込みをしても審査通過できるとは限らないので、せっかく来店申し込みをしても審査落ちの可能性もあります。

また、審査が行われる間は室内で待つことになるので、待ち時間も発生してしまいます。

こういったリスクを避けたい場合は、アコムの審査に通過して契約した後に自動契約機に行ってローンカードを発行すると良いでしょう。

在籍確認に自分で対応できない

アコムは現在、原則として電話在籍確認を行っていませんが、どうしても必要となることもあります。

自分は自動契約機の中で待機している状態なので、在籍確認の電話に出ることができません。

必ずしも自分で電話に出る必要はないのですが、不安な場合は先にインターネットで申込みを済ませ、審査結果を受けてから自動契約機へ来店する方がいいでしょう。

メリットよりもデメリットの方が多い!と思われるかもしれませんが、デメリットがあっても郵送物を避けられたり、即日発行できるというメリットの方がはるかに大きいですよ。

アコムのよくある質問に回答します!

ここではアコムのスマホアプリは必要?アコムは怖いって本当?などの質問をQ&Aでまとめています。

スマホアプリ「myac」は使った方が良い?

アコムのスマホアプリ「myac」は、アコムの申し込みにも契約中にも便利なサービスですので、ダウンロードしておくことをおすすめします。

スマホATMで借入・返済ができます

スマホアプリがあれば「スマホATM」を使って、セブン銀行ATMをカードレスで利用できます。

セブン銀行ATMは0:10~23:50の間利用できますので、仕事帰りの遅い時間帯にお金を借りたい時や返済したいときにも便利です。

(毎週月曜のみ1:00~5:00は利用できません)

ACマスターカードの情報を確認できます

インターネットショッピングでお買い物をするときに、手元にクレジットカードがなくてカード番号などの情報がわからないことがあるかと思います。

アコムのスマホアプリがあれば、クレジットカード番号、有効期限、セキュリティコードをアプリ内で確認できるので、手元にスマホがなくてもネットショッピングで必要事項を入力することができます。

アプリで利用状況・返済日なども確認できます

利用可能限度額、次回返済日などはいつでもアプリで確認できます。

また、返済日の3日前と返済日当日にはプッシュ通信でお知らせがあるので、うっかり延滞を予防することができます。

もちろん、新規申し込みや必要書類の提出もアプリからできますので、ぜひ活用しましょう。

アコムが「怖い」って言われる理由をは?

アコムなどの知名度の高いカードローンは「怖い」「やばい」などと言われることがあるのですが、なぜこのようなネガティブなイメージがあるのかというと、漫画やドラマでやばい取り立てをする街金が描かれるからでしょう。

結論から言いますと、法律に基づいて運営しているアコムのような正規のカードローン業者が怖い取り立てをすることは決してありません。

貸金業法には取り立て行為の規則もあり、家に怖い人がくることもありませんし、夜中に玄関ドアを叩かれるようなことも絶対にありません。

例えば、正当な理由がないのに早朝・夜間に訪問、電話、FAXをするのは禁止ですし、家族や友人などの第三者に取り立てをすることもできません。居座ることも禁止です。

正当な理由なく携帯や自宅以外の場所に電話、訪問、FAXも禁止されています。

こういった、ドラマに出てくるヤミ金のような取り立ては禁止されているのです。

カードローンで本当に怖いことは、無計画にお金を借りすぎることです。

気がついたら返済ができないくらいお金を借り捨てしまった・・・なんてことにならないように返済計画を立ててから利用するようにしましょう。

アコム「カードローン」を利用するメリット・デメリット

アコムカードローンのメリット・デメリットをまとめます。

アコムを利用するメリット

・原則電話在籍確認がありません

・30日間無利息サービスが利用できる

・実は自動契約機も便利!

審査時間は最短20分

アコムの審査時間は最短20分となっています。

早ければ20分後には審査に通過してお金を借りることができるので、急ぎで融資が必要な時にもとても便利です。

※最短20分審査(融資)・即日融資について:申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

原則電話在籍確認がありません

アコムは原則電話在籍確認を行なっていません。

職場にローン審査に関する電話がかかってくると誰しも不安になるものなので、これまで電話在籍確認はカードローン審査を受けるためにとても大きなハードルになっていました。

アコムなら原則として電話による在籍確認が行われることがありませんので、安心して申し込みできますよ。

※原則、電話での確認はせず書面や申告内容での確認を実施

30日間無利息サービスが利用できる

30日間無利息サービスの間は利息がつきません。

期間内に全額返済すれば利息0円で借りることができますので、とてもお得な期間です。

無利息期間内にできるだけ多い金額を返済すれば、利息を大幅に節約することができます。

実は自動契約機も便利!

アコムの自動契約機では、新規申し込みもできますしローンカードだけを発行するという手続きも可能となっています。ローンカードを即日発行したい方、郵送を避けたい方にとっては欠かせない存在です。

アコムを利用するデメリット

アコムでお金を借りるデメリットも確認しておきましょう。

・借り過ぎてしまうリスクがある

アコム(消費者金融)は金利は高い

これは他の消費者金融でも同じですが、アコムの上限金利は18.0%となっていて、低い金利ではありません。

より低い金利でお金を借りたい場合は、銀行カードローンという方法もあります。

消費者金融の上限金利は18.0%が水準となっているのですが、銀行カードローンは14.5%程度が水準で、さらに低い金利で借りられることもあります。

しかし、銀行カードローンの審査は厳しく、消費者金融よりも甘いことは決してありません。審査にあまり自信がない方には消費者金融の方が借りやすいでしょう。

借り過ぎてしまうリスクがある

アコムのカードローンは、1度契約すれば限度額の範囲内でいつでも何度でも借りることができます。

借り方も、コンビニATMやスマホを少し操作するだけの口座振込で簡単に手続きができるので、まるで自分のお金であるかのように錯覚してしまうかもしれません。

アコムから借りたお金には利息をつけて返済する必要があります。

借りる前にしっかり返済計画を立てて、計画通りに返済していくようにしましょう。

アコムのクレジットカード「ACマスターカード」について

| 発行会社 | アコム株式会社 |

| 国際ブランド | Mastercard |

| 利用限度額 | 10万円~300万円 |

| 年会費 | 永年無料 |

| 手数料(実質年率) | 10.0%~14.6% |

| 返済方式 | 定率リボルビング方式 |

| 支払期日 | 「35日ごと」または「毎月指定日」を選択可能 |

| キャッシュレス決済 | Apple Pay、Google Pay |

| キャッシング機能 | あり |

| 即日発行 | 自動契約機に発行に行けば最短即日発行可能 |

| その他 | 0.25%のキャッシュバックあり |

ACマスターカードはアコムのローンカードを兼ねたクレジットカードです。年会費は永年無料で、国内外のマスターカード加盟店で利用できます。

注意!ACマスターカードの支払い方法は基本リボ払い

ACマスターカードは一般的なクレジットカードと違うところがあり、支払い方法(返済方法)はリボ払いになります。

お店やネットショップなどでACマスターカードを使うときは、必ず「1回払い」を選択するのですが、返済方式は「定率リボルビング方式」となり、リボ払いで返済することになるんです。

リボ払いは、最初に決めた返済額を支払い続ける返済方法です。利用金額が増えても毎月の返済額が変わらないので、月々の返済負担を軽くすることができます。

ただ、利用金額が増えても毎月の返済額が同じということは、返済期間が長くなってしまい、その分支払う利息も増えてしまうというリスクもあります。

1回払いで支払う方法もある!

この「返済方法がリボ払いになる」という点は、ACマスターカードの注意点になるのですが、「翌月1回払い」で支払う方法もあります。

ACマスターカードの利用額は毎月20日締めになるのですが、支払い金額が決定した日(毎月20日)から翌月6日までに入金すれば、一回払いで支払うことができます。

支払い方法はアコムの返済と同じで、インターネット、アコムATM、提携ATM、振込のどの方法でも構いません。

一回払いで支払いたい時にはちょっと手間がかかりますが、審査に通過しやすいクレジットカードなので貴重ですよ。

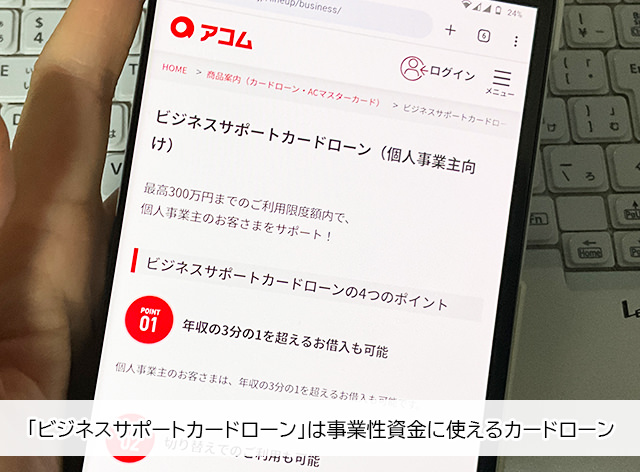

アコムの「ビジネスサポートカードローン(個人事業主向け)」

| 貸付対象者 | 業歴1年以上の個人事業主の方で当社基準を満たす方 |

| 金利(実質年率) | 12.0%~18.0% |

| 限度額 | 1万円~300万円 |

| 資金使徒 | 自由(事業性資金にも使えます) |

| 返済方式 | 定率リボルビング方式 |

| 借入方法 | ・口座振込 ・ATM |

| 返済方法 | ・インターネット ・アコムATM ・提携ATM ・口座振込 ・口座振替 |

| 無利息サービス | なし |

| 即日融資 | 可能 |

| 担保・連帯保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・直近1期分の「確定申告書B(第一表)(写し)」(収受日付印が押印されたもの) ※ただし契約極度額が100万円超の場合は次の書類も必要 【青色申告の場合】 直近1期分の「青色申告決算書(写し)」 【白色申告の場合】 直近1期分の「収支内訳書(写し)」 |

| 遅延損害金(実質年率) | 20.0% |

アコム「ビジネスサポートカードローン」は業歴1年以上の個人事業主の方向けのローン商品です。

資金使徒は自由で、生活費や旅行などのプライベート資金にも利用できますし事業性資金として使うこともできます。

ビジネスサポートカードローンは総量規制の例外貸付になるので、年収の3分の1を超える融資も可能です。カードローンなので、お金が必要な時に必要な金額だけ借りることができるという利便性もあります。

※すでにアコムと契約している方もビジネスサポートカードローンに切り替えることができます。

ビジネスサポートカードローンの必要書類

ビジネスサポートカードローンの必要書類は、本人確認書類に加えて以下の書類も提出必須となっています。

※ただし契約極度額が100万円超の場合は次の書類も必要

【青色申告の場合】

直近1期分の「青色申告決算書(写し)」

【白色申告の場合】

直近1期分の「収支内訳書(写し)」

いずれも直近のものを提出するので、すぐに用意できるかと思います。

アコムカードローンと同じく、最短即日融資可能ですので急な資金繰りにも対応できますよ。

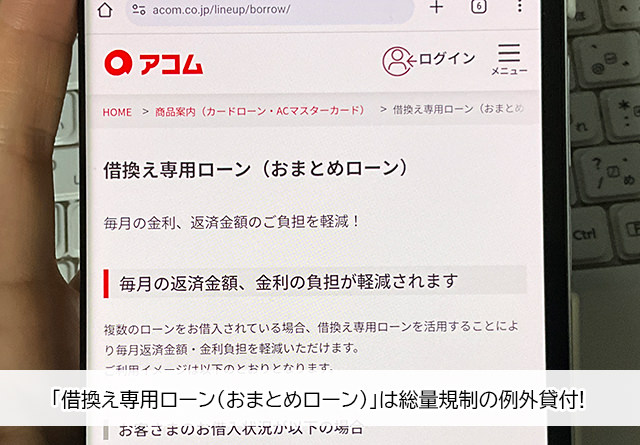

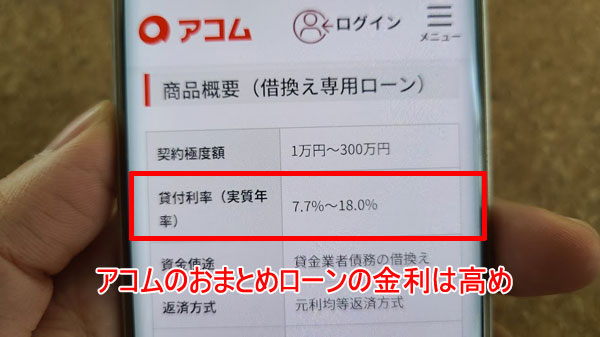

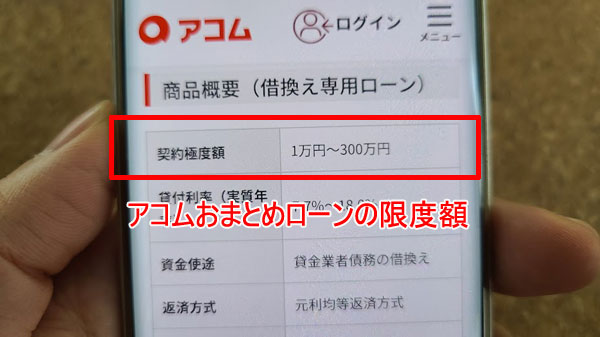

アコムの「借換え専用ローン(おまとめローン)」総量規制オーバーOK

| 金利(実質年率) | 12.0%~18.0% |

| 限度額 | 1万円~300万円 |

| 資金使徒 | 貸金業者債務の借換え |

| 返済方式 | 元利均等返済方式 |

| 借入方法 | アコムが利用者名義で他社に直接返済します(原則、現金を受け取ることはできません) |

| 返済方法 | ・インターネット ・アコムATM ・提携ATM ・口座振込 ・口座振替 |

| 無利息サービス | なし |

| 担保・連帯保証人 | 不要 |

アコム「借換え専用ローン(おまとめローン)」は複数の貸金業者から借りている金額を一本化するためのローンです。

「借換え専用ローン(おまとめローン)」で借り換えると、原則としてアコムから他社に直接返済されます。(名義は利用者名義になります)

他社への返済はすぐに完済するので、以降はアコムにだけ返済すれば良いことになり、毎月の返済負担を減らすことができます。

アコム「借換え専用ローン(おまとめローン)」は総量規制の例外になる

アコムの「借換え専用ローン(おまとめローン)」は総量規制の例外になるので、年収の3分の1以上の金額を借りることができます。

例えば、年収300万円で合計100万円の融資を受けている場合、すでに総量規制いっぱいまで借りているのでアコムカードローンで借りることはできません。

「借換え専用ローン(おまとめローン)」なら総量規制の影響を受けないので、この状態でも100万円を借り換えることができるのです。(審査によっては不可となることもあります)

「借換え専用ローン(おまとめローン)」は返済負担を減らすことで完済しやすくなり、生活を再建することを考えられている融資なので、利用者の不利益になることはありません。

他社の返済のためにアコムからの借入を検討している場合は、「借換え専用ローン(おまとめローン)」も検討してみて下さい。

アコムおまとめローンの金利は高め

おまとめローンの金利は「7.7%~18.0%」の範囲で設定されることになります。

上限金利は18.0%でアコムの通常のカードローン金利と同じなので、低金利とは言えません。

ただ、金利は下がらなくても複数の借り入れを一本化できるだけで、おまとめローンを利用する意義はあります。

また借入額が100万円を超える場合、金利は必ず15.0%以下になりますので、融資額次第では現在借りている金利よりは低くなる可能性もあります。

アコムおまとめローンで借りられる金額は?

アコムおまとめローンの限度額は、上限が300万円までとなっています。

すでに300万円を超える借り入れがある場合は、アコムのおまとめローンは向いていないということになりますね。

しかし、低金利とは言えない消費者金融でのおまとめローンで300万円以上の借り換えを行なっても、返済負担が軽くなる効果は見えにくいかもしれません。

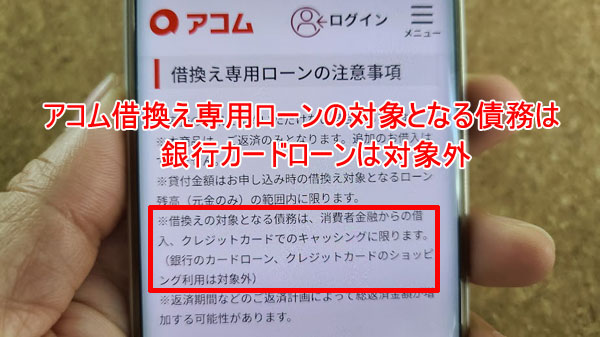

銀行カードローンのおまとめはできません

これは大きな注意点なのですが、アコムのおまとめローンで借り換えができるのは「貸金業者債務の借換え」となっていて、銀行カードローンの負債をおまとめすることはできません。

おまとめローンの対象となるのは貸金業者からの借り換えのみなので、他にもクレジットカードのショッピング枠でお買い物をした金額の借り換えなども不可となります。

アコムおまとめローンの返済シミュレーション

例えば、現在以下のとおり借り入れを行なっているとします。

<現在の借り入れ状況>

| A社 | B社 | C社 | |

| 借入額 | 50万円 | 60万円 | 40万円 |

| 金利 | 18.0% | 18.0% | 18.0% |

| 毎月の返済額 | 13,000円 | 18,000円 | 12,000円 |

| 返済期間・回数 | 4年10ヶ月・58回 | 3年11ヶ月・47回 | 3年11ヶ月・47回 |

| 返済総額 | 745,035円 | 832,867円 | 555,236円 |

| 利息 | 245,035円 | 232,867円 | 155,236円 |

毎月の返済額の合計は43,000円、支払う利息の合計は633,138円になりました。

返済期間は最長で4年10ヶ月(58回)になっています。

この合計150万円をアコムおまとめローン(借換え専用ローン)で借り換えて、毎月35,000円の返済で返済すると次のようになります。

| 借入額 | 150万円 |

| 金利 | 15.0% |

| 毎月の返済額 | 35,000円 |

| 返済期間・回数 | 5年2ヶ月・62回 |

| 返済総額 | 2,146,757円 |

| 利息 | 646,757円 |

まず、借入額が100万円を超えると、金利は必ず15.0%以下になりますが、これは利息制限法という法律で設定されているものなので、どの金融機関で借りても15.0%を超えることはありません。

<参考>利息制限法による上限金利

| 借り入れ金額(カードローン限度額) | 上限金利(実質年率) |

| 10万円未満 | 20.0%まで |

| 10万円以上から100万円未満 | 18.0%まで |

| 100万円以上 | 15.0%まで |

しかし、せっかく金利が下がったのに、返済期間が4ヶ月も長くなり利息も13,619円増えてしまいました。

これは、毎月の返済額を減らしすぎてしまったためです。

カードローンもおまとめローンも、利息は日割りで増えていくので、借り入れ期間が長いほど利息が増えるのです。

おまとめローンで借りられたということに安心して、借り換え後すぐに返済額を減らしすぎるのは避けたほうが良いでしょう。

借り換え後も、これまでと同じように43,000円の返済を続けた場合は以下のようになります。

| 借入額 | 150万円 |

| 金利 | 15.0% |

| 毎月の返済額 | 43,000円 |

| 返済期間・回数 | 3年10ヶ月・46回 |

| 返済総額 | 1,973,060円 |

| 利息 | 473,060円 |

これまでと同じ43,000円を返済した場合、返済期間は1年も短くなり、利息は16万円も安くなりました。

利息を抑えられるのももちろん嬉しいのですが、返済期間が大幅に短縮されることが気持ちを前向きにしてくれるのではないでしょうか?

しばらく返済を続けて借入額が減ってきたら、返済額を多少減らしても計画的に返済していくことができるでしょう。

なお返済計画はアコムのオペレーターに相談しながら設定することもできるので、無理のない金額で、しかし減らしすぎることがないようにしましょう。

アコムおまとめローンのよくある質問

アコムおまとめローンのちょっと気になる疑問点を、よくある質問で見ていきましょう。

アコムを利用したことがなくてもおまとめローンで借りられる?

おまとめローンの申し込み条件としては、アコムを利用したことがない人でも申し込み可能なのですが、現実問題としてはアコムで借りたことがない人は審査通過が厳しくなります。

繰り返しになりますが、おまとめローンはすでに借り入れがある人向けの融資なので、返済能力がわからない人には融資しにくいというのがカードローン業者の本音なのです。

ただしこれはアコムだけのことではなく、どの金融機関でも1度も利用したことがない人への融資は厳しくなります。

現在借りている金融機関がおまとめローンを提供しているようなら、まずはそちらから検討してみた方が良いでしょう。

おまとめローンで借り換えたら他社解約しないとダメ?

A社・B社・C社から合計150万円借りていて、おまとめローンで返済した場合、この150万円の借り入れ枠はまたいつでも借りられる状態になります。

この復活した借り入れ枠に関して、解約をしなければならないという強制力はありませんが、解約をすすめられることになるでしょう。

「借り入れ枠を残しておけると、いざという時に安心なんだけど・・・」と思う人もいると思いますが、できれば解約してしまった方が良いですよ。

確かに、本当にお金に困ってしまいそうな時には安心なのですが、1万円だけ借りようと思っていたのに、ついつい3万円借りてしまった・・・など、気がついたら借金が膨らんでしまうこともあります。

こういったことにならないように、完済してしまった借り入れ枠はなるべく早く解約してしまうことをおすすめします。

おまとめローンで元金を減らすことはできないの?

この点は絶対に勘違いしてはいけないところなのですが、おまとめローンで元金を減らすことはできません。

借り換え後は利息を減らすことは可能なので、返済総額を減らすことはできます。

しかし、減っているのは元金ではなく利息分です。

ここを勘違いして新たな融資を受けてしまったり返済額を減らしてしまうと、元金の返済ペースが遅くなってしまい利息の負担がかえって増えてしまいます。

元金そのものを減らしたい場合は、債務整理を検討してみてください。

債務整理には「任意整理」「特定調停」「個人再生」「自己破産」があり、それぞれの借り入れ状況と希望に合わせて適した方法があります。

借金問題の相談、債務整理相談は無料で受け付けている弁護士・司法書士は全国にたくさんいらっしゃいますので、まずは無料相談を受けてみると自分にとってベストな解決方法が見つかるでしょう。

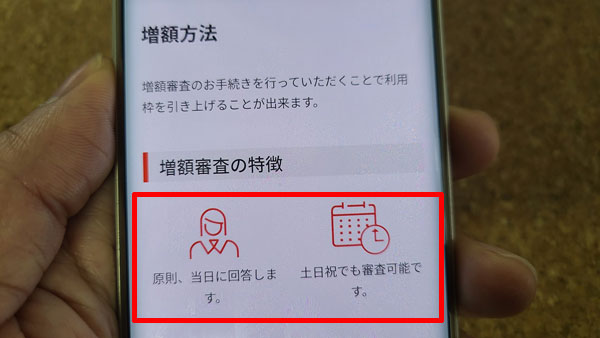

アコムの増額審査【借入限度額を上げる方法】

アコムから設定された限度額以上の金額を借りたい場合は「増額審査」を検討してみましょう。

増額申請を行ってアコムの審査を受けて無事に通過することができれば、限度額を上げてもらうことができます。

アコムの増額審査に申し込む方法(土日も可能)

アコムの増額審査に申し込みをする方法を確認しておきましょう。

増額審査は、新規申し込み時の審査と違ってすでにアコムと契約をしている人が受ける審査になります。そのため対応してもらえる時間帯が新規申し込みの審査可能な時間帯とは異なりますのでご注意ください(土日も審査可能)。

アコム増額審査に申し込みができる方法はこちらの4種類です。

| お申し込み種類 | 受付時間 |

| 会員ページ(インターネット) | 24時間可能 |

| アコムのATM | 24時間可能 |

| アコム総合カードローンデスク(電話) | 平日9:00~18:00(土日不可) |

| 自動契約機(むじんくん) | 9:00~21:00 (年中無休、ただし年末年始は除きます) |

※自動契約機(むじんくん)は一部店舗で営業時間が異なることがあります。

「会員ページ(インターネット)」と「アコムのATM」は審査時間にご注意を!

「アコム会員ページ(インターネット)」と「アコムのATM」は24時間受付をしていますが、審査をしてもらえる時間は限られています。

増額をお急ぎの場合はなるべく早い時間帯に申し込むようにしましょう。

アコム増額審査の流れ

アコムの増額審査の手順・流れを申し込み方法別にご紹介します。

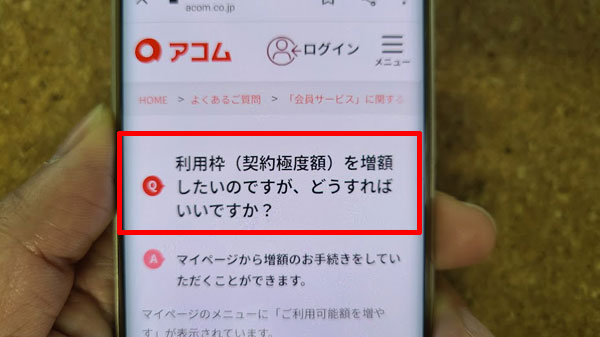

アコム会員ページ(インターネット)で増額審査に申し込む※申込できない人もいます

アコム会員ページからの増額審査申し込みは、できる人が限られています(アコム会員ページから増額審査申込ができない人がいます)。

アコムを一定期間利用して返済実績を積むと、アコムから増額できますよ!という案内が届きます。

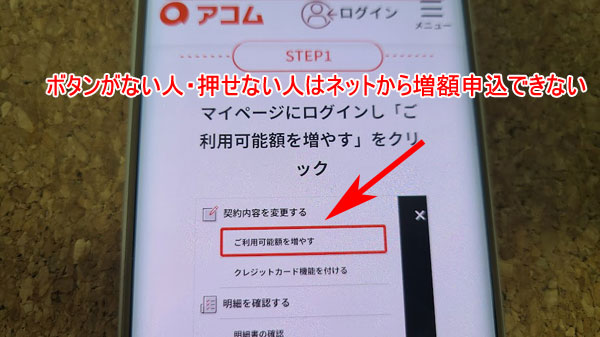

アコムから「ご契約極度額(キャッシング)の増額に関するご案内です。」というお知らせが届いている、またはアコム会員ページに「ご利用可能額を増やす」というボタンが表示されていない人(ボタンが押せない人)は、会員ページから増額審の申込はできないことになります。

アコム会員ページにログインして、「極度額等の変更のお申込み」が表示されているか確認し、もし表示されていたらクリックして、必要事項を入力して増額審査の申し込み手続きを行います。

アコムのATMで増額審査に申し込む※申込できない人もいます

アコムATMからの申し込みは、画面に「極度額等の変更申込」ボタンが表示されている場合に申し込みできます(ボタンが押せない人は申し込めません)。

ATM画面に「極度額等の変更申込」が表示されていたら、タッチして申し込み手続きを行います。

画面の案内に従って必要項目を入力して増額審査の結果を待ちましょう。

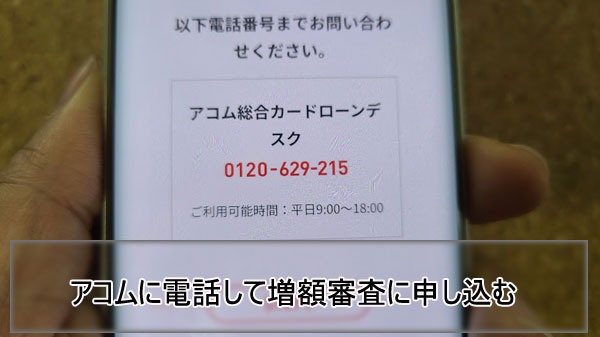

アコム総合カードローンデスク(電話)で増額審査に申し込む(会員ページ・ATMで増額申込できない人もOKです)

アコム総合カードローンデスク(0120-629-215)に平日9:00~18:00に電話をかけて増額審査に申し込みを行います。

電話での増額申し込みは、「アコム会員ページ」「アコムATM」で申込できない人でも可能です。

平日9:00~18:00にアコム総合カードローンデスク(0120-629-215)に電話をかけて、増額したいことを伝えます。

増額審査に必要な項目(増額希望金額・他社借入状況・年収など)を確認されるので回答しましょう。

自動契約機(むじんくん)で増額審査に申し込む(会員ページ・ATMで増額申込できない人もOKです)

アコム自動契約機(むじんくん)での増額審査には、本人確認書類(希望額によっては収入証明書も)が必要になりますので必ず持参してください。

アコム自動契約機(むじんくん)では、画面の案内に従って申し込みを進めます。

ただ、自動契約機(むじんくん)の増額申請はおすすめできる方法ではありません。

わざわざ来店しなくても増額申請を行う方法はありますし、来店して審査を受けても審査に落ちてしまう可能性もあるため、手前がかかりすぎるんです。

どうしてもアコム自動契約機(むじんくん)での増額申し込みが必要な場合は本人確認書類を忘れないでくださいね。

おすすめの増額申請方法は「会員ページ(インターネット)」または「アコム総合カードローンデスク(電話)」

どの方法で申し込みをしても増額審査の内容は変わりません。

なるべく手間をかけずにアコムの増額審査を受けたい場合は会員ページからの申し込みをおすすめします。

アコム会員ページに「極度額等の変更のお申込み」が表示されていたらその場で申し込みを開始できるので手軽ですよ。

アコム会員ページを確認して「極度額等の変更のお申込み」が表示されていなかったらアコム総合カードローンデスク(電話)での申し込みが簡単です。

時間内に電話をかけて、いくつかの質問に答えるだけなのでそこまで時間はかかりません。

不明点がある場合などもアコム総合カードローンデスクに電話をかけて確認しながら手続きを進めることができます。

アコム増額審査にかかる時間は?

アコムの増額審査は即日に審査結果をもらうこともできます。

平日の午前中に電話で申し込みをした場合などは、その日のうちに審査結果をもらうこともできるんです。

審査結果が出たらすぐに増額できるので、即日増額も可能です。

ただ、増額審査はすでに借り入れがある人向けの審査になるので、初回申し込み時よりも厳しい審査になることが予想されます。

審査に時間がかかることもあり、2営業日程度かかることもあるようです。

特に勤務先が変わっているなど、登録内容に変更があると審査にも時間がかかるようなので余裕を持って申し込みを行うようにしましょう。

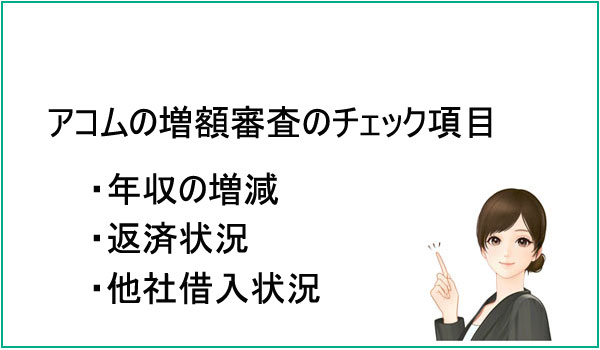

アコムの増額審査では何をチェックされるの?

アコムに増額申請をすると、以下のような内容を審査されることになります。

年収の増減

アコムの新規申し込み時よりも年収が上がっていれば増額審査でも有利になりますが、逆に下がっていたら厳しくなってしまいます。

なお、アコムから借りられる金額は総量規制によって年収の3分の1以下と決まっています。

年収が下がってしまったことで現在の限度額が総量規制に抵触してしまうようなことがあれば、限度額が下がってしまうこともあります。

年収が下がった場合は増額審査への申し込みは控えた方が良いですよ。

アコムの返済状況(延滞していないか)

アコムの利用状況は必ず確認されます。

毎月決まった金額以上の額を返済する通常の使い方をしていれば延滞もないかと思いますので、利用規約どおりに使用していれば特に問題ありません。

しかし、例えば半年前に新規契約をしていて、この半年間で1回でも延滞してしまったなど延滞がある人などは信用してもらうことができません。

普通に考えて貸したお金をちゃんと返してくれない人には新たにお金を貸そうとは思わないですよね。

アコム増額審査も同じで、延滞があればあるほど審査は厳しくなります。

他社の借り入れが増えていないか?延滞していないか?

アコムの増額審査では信用情報の照会も行われます。

他社借り入れ状況が悪化しているとアコムの返済にも影響することになるので、増額できない可能性も上がってしまいます。

例えば、アコム以外の貸金業者と新たに契約をした、追加融資を受けた、延滞したなどの情報があると審査が不利になってしまいます。

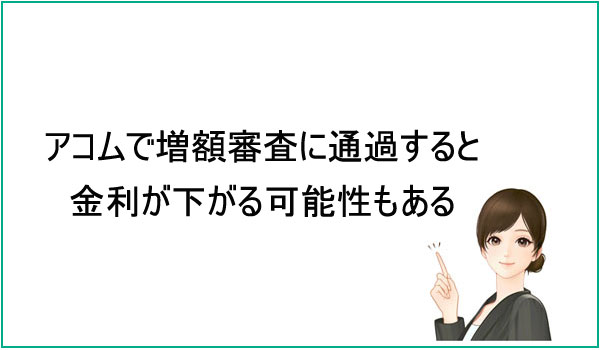

増額されるとアコムからの借入金利が下がることがある

アコムの増額審査のメリットは限度額が上がることだけではなく、金額次第では金利が下がることがあるんです。

アコムで初めてお金を借りる場合、限度額が100万円を超えることはあまりありません。そしてこの場合、金利は上限金利の18.0%に設定されることがとても多いんです。

⇒アコムの金利は何%?無利息サービス(金利ゼロ)を利用する方法

アコムの増額審査で金利が下がる理由とは?

カードローンの金利は、利息制限法によって上限金利が定められています。

借入元金(限度額)10万円未満:年20.0%まで

借入元金(限度額)10万円~100万円未満:年18.0%まで

借入元金(限度額)100万円以上:年15.0%まで

限度額が100万円に満たないときは、18.0%まで設定できることが法律によって認められているので、アコムでも多くのケースで18.0%を採用しているんです。

しかし、アコムの増額審査を受けて限度額が100万円を超えた場合は、利息制限法によって定められている15.0%まで引き下げなければいけません。

例えば、現在の借り入れ条件が金利18.0%で限度額が50万円となっていて、アコムの増額審査を受けたことで限度額が100万円まで上がった場合は、金利は必ず15.0%まで引き下がることになります。

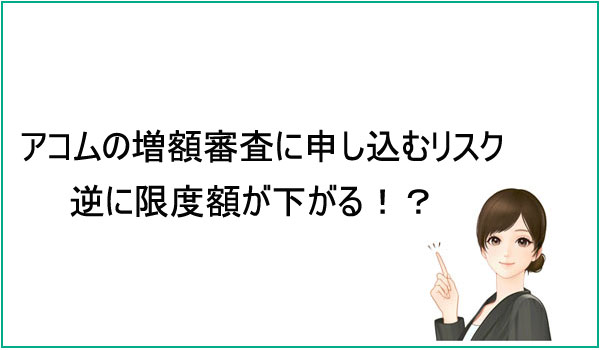

知っておきたいアコム増額審査のリスク

アコムの増額審査を受ける前に知っておきたいリスクを確認しておきましょう。

逆に限度額が下がることもある!

当然ですが、アコムの増額審査に落ちたら限度額を上げてもらうことはできません。

しかし、現状維持というだけならまだ良い方で、限度額が下がってしまうこともあるのです。

現在の限度額が30万円で増額審査によって20万円に下がってしまった場合は、今後は20万円までしか借りられなくなります。

すでに30万円借りている場合は、借り入れ残高が20万円を下回るまでは返済専用になってしまい追加融資ができなくなります。

限度額が下がる理由は、アコムの返済を延滞した、年収が下がった、他社の利用状況が著しく悪かったなど様々ですが、これらに心当たりがなければ不安に感じる必要はありません。

心配な場合は増額審査を受けるタイミングを考え直した方が良いですよ。

アコムから増額案内があっても審査に落ちることもある

これは増額審査のリスクではなく、申し込み時の注意点になります。

アコム会員ページに「極度額等の変更のお申込み」が表示されていたら、こちらから増額審査を受けることができるのですが、この「極度額等の変更のお申込み」が表示されているからといって必ず審査に通るとは限りません。

ネットで口コミを見ると、「増額案内があったから審査を受けたのに落ちた!」という怒りの口コミはいくらでも見つかります。

アコムからの増額の案内を過信しすぎないようにしましょう。

アコムの遅延損害金の計算方法は?【支払いできない!延滞・遅延時の対処法】

ここでは、

・アコムの遅延損害金の計算方法

・どうしても払えない!延滞するとどうなるの?(取り立て、督促、催促)

・延滞しそうな時にやるべきこと、やってはいけないこと

などを詳しくお伝えしています。

万が一の時に備える意味でも、ぜひチェックしておいてくださいね。

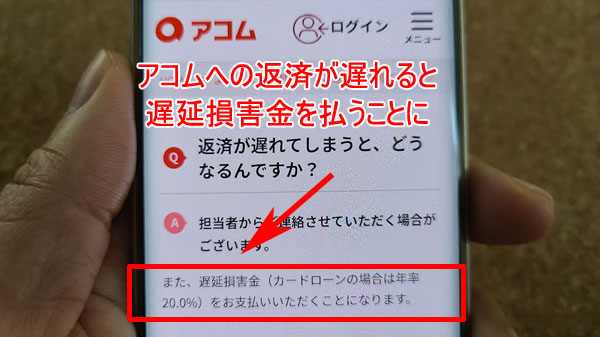

アコムの返済が遅れると遅延損害金が発生!計算方法は?

アコムの返済が遅れてしまうと、様々なデメリットやリスクが発生することになるのですが、その最も代表的なものが遅延損害金になります。

遅延損害金は延滞金と同じで、延滞が発生した日から支払いが行われるまで、日割りで増えていくことになります。

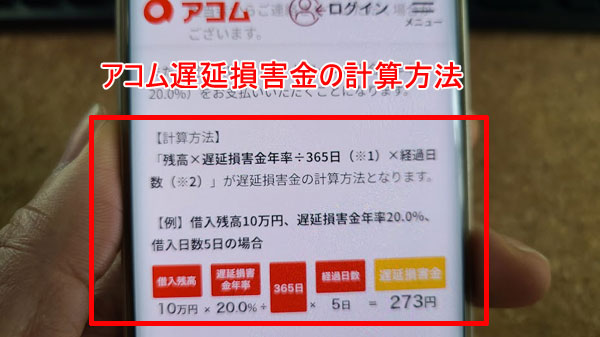

アコムの遅延損害金は実質年率20.0%で、次のように計算されて請求されることになります。

例えばアコムの借り入れ残高が30万円で、10日間延滞してしまった場合は、1,643円が遅延損害金として請求されることになります。

もちろん返済が必要な金額は遅延損害金だけではありません。

前回の返済日から30日経過して、10日間延滞した場合は、「元金+30日分の利息+10日分の遅延損害金」の支払いを求められることになるので、1度でも延滞してしまうと支払いは非常に困難になってしまうでしょう。

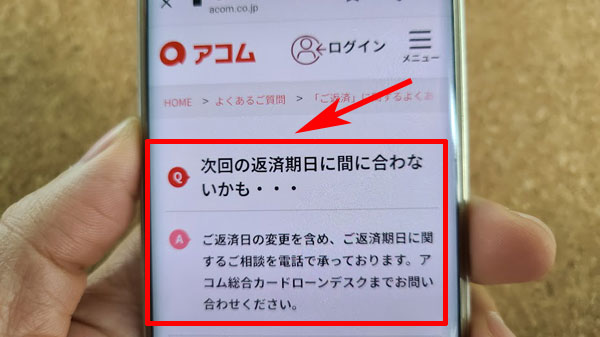

返済日を延長しても遅延損害金は発生します

どうしても返済期日までにアコムへ支払いができない場合に、一時的に返済期日を先延ばしするという対策があります。

例えば、本来の返済日は毎月25日だけど、今月だけ30日に変更するという感じです。

この返済期日の延長は裏技でもなんでもなく、アコムの会員ページや電話(自動音声対応)で簡単に変更できるようになっています。

しかし、返済日を延長しても延滞は延滞なので、遅延損害金は必ず発生してしまいます。

25日の返済を30日に変更した場合、5日分の遅延損害金がついてしまいますので、いずれも場合も延滞してしまったら1日でも早く支払いを行うことを強くおすすめします。

アコムの支払いを延滞することのリスク・デメリット

アコムの支払いを延滞してしまうことのリスク・デメリットは遅延損害金だけではありません。

ここでは、アコムの返済が遅延してしまった場合のデメリットを確認しておきましょう。(ちなみに延滞するメリットは何もありません!)

遅延損害金が必ず発生します

アコムへの返済が1日でも延滞すると遅延損害金が発生します。

繰り返しになりますが、この遅延損害金は返済日を延長しても回避することはできません。

元金と利息に遅延損害金を追加した金額を返済しなければならないため、延滞期間が長くなるほど支払いが厳しくなってしまいます。

督促が行われ、家族にバレる可能性が上がってしまいます

返済が遅れると、当然アコムから催促されることになります。

最初はメールでの確認や携帯電話に電話がかかってくる程度ですが、それでも返済が確認できない場合は自宅の固定電話に連絡があったり、返済を要求する郵便物が届き始めてしまいます。

督促の電話はアコムの担当者の個人名でかかってくることになるので、家族が出てもすぐにアコムからの催促の電話だとバレることはありません。

しかし、延滞期間中は何度もかかってくることになるので怪しいですよね。

また、督促状も外から見ただけでは、アコムの返済を要求されているとはわかりません。

しかし、クレジットカードの利用明細などの一般的な書類とは異なりますので、勘の良い人にはピンとくると思います。

親や家族、配偶者に内緒でアコムからお金を借りたいと考えている人もいると思いますが、郵送による請求が始まってしまうと、家族に内緒で借り入れを続けるのは非常に難しくなってくるでしょう。

信用情報に傷がつきブラックリスト入りします

アコムへ延滞した初日からブラックリスト入りすることはありませんが、延滞期間が長期にわたってしまったり、短期間の延滞を何度も繰り返してしまうとブラックリスト入りしてしまいます。

まず、一定期間延滞してしまうと「延滞した」という記録が信用情報機関に記録されます。

この状態でもすでに信用情報に傷がついているのですが、延滞が2ヶ月以上継続してしまうと、「異動情報(事故情報)」が登録されてしまいます。

異動情報が登録されてしまうとブラックリストとなってしまい、あらゆるローン審査に通過できなくなってしまいます。

異動情報が登録されてしまう主な条件は以下のとおりです。

・強制解約

・代位弁済

・債務整理

など

異動情報は延滞が解消したらすぐに消えるというものではなく、掲載される期間は「契約期間中および契約終了後5年以内」になります。

ただし、全国銀行個人信用情報センター という信用情報機関は、自己破産による異動情報のみ10年間記載を継続します。

1度ブラックリスト入りしてしまうと、影響を受ける期間は非常に長いです。

異動情報があると、たとえ公務員でも住宅ローン審査に通ることはないと言われているくらい厳しいものなので、ブラックリスト状態になってしまうことは延滞することの非常に大きなデメリットとなります。

アコムの返済を遅延(延滞)した時の督促の流れ

アコムの返済が遅れてしまった場合の一般的な催促の流れをご紹介します。

1.アコムからメールによる確認が行われます

延滞が発生すると、まずはメールによる確認が行われます。

アコムからのメールは最短で返済日の翌日に送られてくるのですが、内容は「返済期限を過ぎていますので、返済手続きをお願いします」というソフトなもので、まだ取り立てという感じではありません。

延滞するつもりはなくても、つい入金を忘れてしまうこともあると思いますので、メールが届いたら速やかに入金をしましょう。

すぐに返済するのが難しい時にはアコムコールセンター(0120-07-1000)に電話をかけて返済予定日を相談してください。

2.アコムから携帯電話に催促の電話がかかってきます

延滞が続くと、アコムから携帯電話に催促の電話がかかってくることになります。

電話による催促は大体延滞発生日から3日目くらいから行われるようです。

電話は、「山田と申しますが、△△(利用者の苗字)様でしょうか?」という感じでアコム担当者の個人名でかかってくるので、家族など他の人が電話に出たとしてもすぐにアコムからの催促だとわかることはありません。

電話では返済予定日を確認されることになりますので、入金可能な日程を伝えてください。

ここで伝えた返済予定日までは、再度催促の電話がかかってくることはありません。

3.アコムから自宅固定電話に督促の電話がかかってくる

自宅固定電話番号をアコムに伝えている場合、延滞開始から1週間程度で自宅にも督促の電話がかかってくることになります。

ただし、この固定電話でもいきなり「アコムと申しますが・・・」と社名を名乗ることはありませんので、家族にアコムからの電話だとわかってしまうことはないでしょう。

ただ、延滞が解消するまでは何度も着信があるので、不振に思われてしまうことはありそうですね。

申し込みの際に固定電話番号をアコムに伝えていない場合は、自宅に電話がかかってくることもありません。

4.アコムから督促状が届く(郵送)

電話で約束した返済日に入金しなかったり、電話そのものを無視していると、アコムから督促状が郵送されてくることになります。

アコムからの「郵送による督促」は、延滞が始まってから2週間程度から行われるようです。

郵便物の外観ではアコムからの督促状だとわからないようになっているので、家族が受け取ってもすぐに借金の催促が行われているとわかることはないと思います。

しかし、当然ながら内容は催促の文言になるので、中を見られてしまったらアコムからお金を借りていることも延滞していることも発覚してしまいます。

電話、督促状による催促は延滞している間ずっと継続されることになりますので、1日でも早く返済を行うことをおすすめします。

5.アコムから勤務先に電話がかかってくることがあります

携帯電話や自宅に何度電話しても電話に出てもらえない場合や、督促状を送っても返済が行われない場合など、どうしても延滞者と連絡が取れない、返済が確認できない場合などは、アコムから勤務先に催促の電話がかかってくることもあります

勤務先への電話でもアコムの社名が伝わることはなく必ず個人名でかかってくるのですが、会社やバイト先に何度も個人名で電話がかかってくるのもかなり怪しくないですか?

こういったことになる前に、きちんと返済しておいた方が自分のためになるでしょう。

なお、勤務先への督促は携帯電話や自宅への連絡が取れない時の手段になります。

アコムからの連絡にきちんと対応していれば、勤務先に何度も取り立ての電話がかかってくるようなことはありません。

6.アコムとのカードローン契約が強制解約されてしまいます

連絡も取れず、返済期日になっても入金されない状態が続いてしまった場合は、アコムとの契約そのものが強制解約となってしまいます。

延滞が始まった日から借り入れはできなくなるのですが、強制解約になってしまうと信用情報に異動情報(事故情報)が掲載されてしまうので、さらに悪い事態になってしまいます。

また、強制解約になると分割での返済が認められなくなり、アコムから一括返済を求められることになります。

分割での支払いができないために延滞してしまったわけなので、元金全額、利息全額、遅延損害金の一括返済はかなり厳しい状態なのではないでしょうか。

7.法的手続きを取られ差し押さえになることも・・・

アコムからの一括返済を要求する督促状を無視していると、「特別送達」と書かれた郵便物が届くことになります。

これは裁判所からの郵便物で、訴訟を行うことが記されている訴状が入っています。

訴状には、お金を返してもらえないアコム側が、財産差し押さえの申し立てを裁判所に対して行なったことが記されています。

この訴状を無視したまま期日が過ぎてしまうと、法的手続きのもと、給料、預金、不動産などの財産の差し押さえが行われることになります。

これらの一連の流れは、あくまでも連絡を無視し続けたり、一切返済をしなかった場合の最悪のケースになりますが実際に起こり得ることなので怖いですよ。

ただし怖い取立てが行われることはありません

ドラマや漫画などでは、借金の返済が遅れてしまうと、怖いお兄さんが家のドアをドンドンと叩いたり、「お金返してくださいよー!」と近所に聞こえるような大声で取り立てを行うシーンをよく見かけませんか?

実際にあんな取り立てをされてしまうと困ってしまいそうですが、アコム・プロミス、アイフル、SMBCモビット、レイクなどのテレビコマーシャルでよく見かけるような大手消費者金融が、身に危険を感じるような取り立てが行われることは絶対にありません。

また、アコムやアイフルが家に取り立てにくることもまずありません。

正規の消費者金融は貸金業法という法律のもと営業を行なっていて、次のような取立ては法的に禁止されているのです。

・正当な理由がないのに、夜間(午後9時以降)や早朝(午前8時以前)に、債務者に電話をかけたり自宅を訪問すること。

・正当な理由がないのに、自宅以外の場所(勤務先など)に連絡すること。

・債務者の自宅などを訪問した場合に、債務者から退去の要求があったにもかかわらず退去しないこと。

・債務者以外の者(家族、親族、知人など)に借金の返済を要求すること。

・張り紙や看板などで、債務者の借入れに関する事実、その他債務者等の私生活に関する事実を債務者等以外の人に知らせること。

など<引用>:e-Gov貸金業法

アコムでも、どんなに延滞が続いてしまっても、利用者の自宅に居座ったり、深夜に電話をかけてくるような嫌がらせは絶対に行いません。

その点はご安心ください。

アコムの返済が遅れそうな時にやるべきこと【対処・対策】

アコムへの返済を延滞しないようになるべく気をつけていても、どうしても返済が遅れてしまうこともあるかもしれません。

返済が遅延してしまいそうな時にまずやるべきことは、アコムに連絡をすることです。

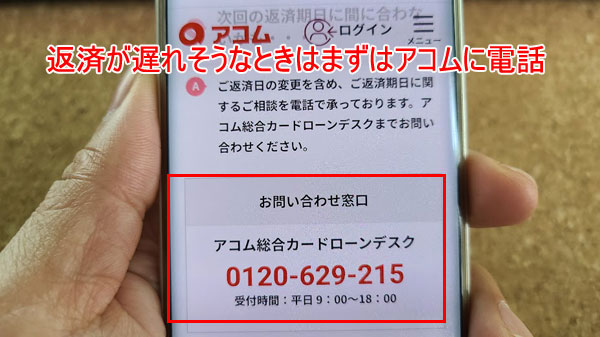

支払い期限を過ぎる前にアコムに相談しよう

「今月は確実に延滞してしまう・・・」といったときは、必ず返済期限を過ぎる前にアコムに相談をしてください。

アコム総合カードローンデスク

0120-629-215

(受付時間:平日 9:00~18:00)

こちらの電話でできる対処は3つあります。

対処1:返済日の変更

「今回の返済日には間に合わないけど、あと3日あればアコムに返済できそう」など、延滞することは確定だけど数日で返済できるような場合は、返済期日の変更を行いましょう。

この数日程度の返済期日の変更であれば、自動音声で対応してもらえます。

アコムのオペレーターさんと話をする必要もないので、気楽に手続きができると思います。

アコム会員ページでも変更可能です

返済日を一時的に後ろ倒しする変更手続きは、アコムの会員ページから手続きをすることもできます。

インターネットからの返済日変更なら、アコムに電話をかける手間もかかりません。

対処2:アコムに返済金額減額の相談

返済日をずらしても支払いが厳しいようなときは、返済金額の減額を相談することも可能です。

これまでの返済状況によっては、今月だけ利息だけの返済にしてもらえるなど、返済金額そのものを減額してもらえることもあります。

利息だけの返済で良いことになった場合、必要な金額をきちんと支払えば延滞にはなりません。

しかし、この月は元金の返済が行われないことになりますので、無駄に多く利息を支払うことになってしまいます。

この方法は、本当にアコムへの返済が厳しい時にのみお願いするようにしてください。

対処3:返済内容そのものをアコムに相談

アコムの返済によって生活が圧迫されているような切羽詰まった状態であれば、返済内容そのものを相談することも可能です。

本来は全額返済するべき借金の返済についての相談なので簡単にはいきませんが、口コミでは、金利を減らしてもらえたり、毎月の返済額を下げてもらえたという実例もあります。

どうしてもアコムへの返済が困ったときには、絶対に放置しないで正直にコールセンターに相談してみるようにしましょう。

これ以上返済が無理なら債務整理も検討しよう

借金の返済のために家賃の支払いも厳しい・・・というような状況なら、債務整理を行なって元金そのものを減らすことを検討した方が良いかもしれません。

債務整理は借金を減額または全額免責にするための法的手続きです。

法的にとはいえ本来はきちんと返済すべきお金の返済を免れることになるので、それなりのペナルティはありますし、費用もかかります。

しかし、債務整理を弁護士・司法書士に依頼すると、かなり早いタイミングで債権者からの取り立てが止まりますし、返済もストップすることができます。

早ければ債務整理を依頼したその日のうち、または翌日には取り立てが止まりますので、精神的な負担はかなり軽くなります。

借金問題や債務整理に関する内容であれば、初回無料で相談にのってくれる弁護士・司法書士は全国にたくさんいます。

身近な専門家に心当たりがなくても、検索すると見つかると思いますので、相談してみると良いでしょう。

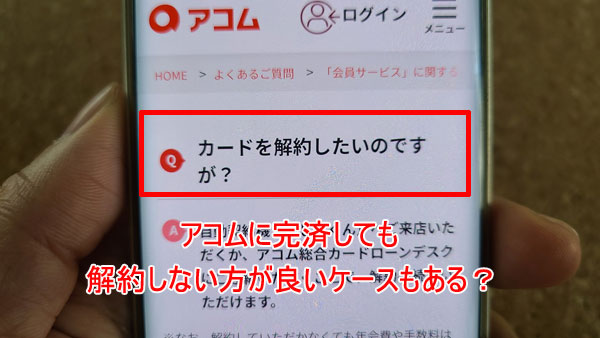

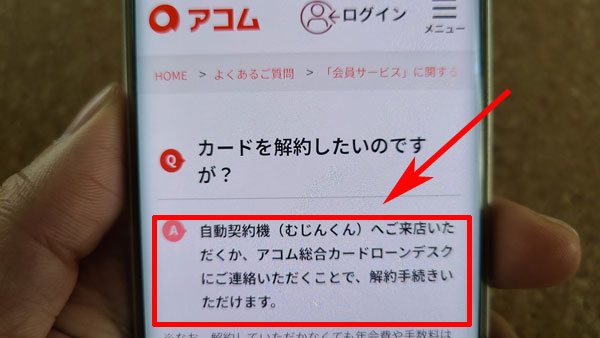

アコムの解約方法は?完済しても退会しない方がいい?

アコムの借り入れを完済したから解約したいと思ってるんだけど、

・解約方法がよくわからない

・解約したことを証明できる書類が欲しい

・今解約するべきなのか判断できない・・・

など、不安もあるのではないでしょうか。

アコムとの契約を解除すると気持ちはスッキリできますが、また急にお金が必要になった時には、再度審査を受けて契約を結ばなければいけません。

ここでは、アコムの解約の仕方、解約のメリット・デメリット、解約証明書、信用情報など、アコムの解約に関して事前に知っておくべきことを詳しく解説しています。

アコムの解約の仕方

アコムの解約方法は2種類用意されています。

・自動契約機(むじんくん)で解約

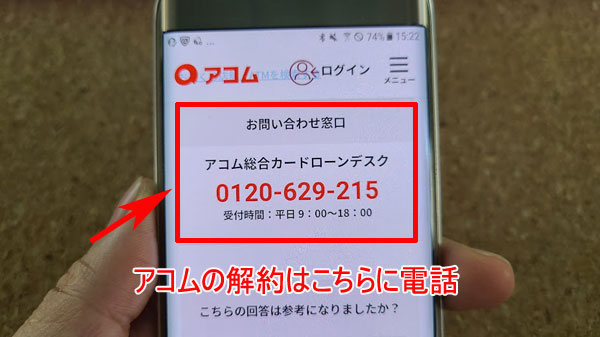

最も簡単で早くアコムとの契約を解約できる方法は「電話」になりますので、急いで退会したい方は電話での解約をおすすめします。

電話解約の仕方・流れ

※受付時間は平日9:00~18:00

音声ガイダンスの案内にしたがってオペレーター接続を選択します。

解約手順2:アコムのオペレーターにつながったら解約希望であることを伝えてください。カード番号の確認があるので、ローンカードに記載されているカード番号を伝えます。本人確認として、氏名、生年月日などの確認もありますので回答してください。

解約手順3:解約に関する案内があります。

残高の確認や、ローンカード処分方法の案内があります。不明点はしっかりアコムのスタッフに確認しておきましょう。

解約手順4:アコムの解約証明書の発行をお願いしましょう。(任意です)

電話による解約はどこにも行かずに手続きができるので、最も簡単なアコムの解約方法です。

電話ではアコムカードに記載されている会員番号を確認されるので、カードを手元に用意しておきましょう。

なお、電話での解約は受付時間が平日9:00~18:00に限られますので、時間帯にだけご注意ください。

自動契約機(むじんくん)で解約する流れ

自動契約機(むじんくん)でも解約手続きができます。土日祝日も21時まで営業しているので、仕事帰りにサクッと解約してしまいたいという場合などに便利な解約方法です。

解約手順2:オペレーター直通の電話が備え付けてあるので、電話でアコムのオペレーターに解約したいことを伝えます。

解約手順3:会員番号などの確認後、アコムの解約手続きが行われます。解約証明書の発行を希望しましょう。(任意です)

アコムの自動契約機(むじんくん)に行って解約をしても機械で手続きをすることはできず、室内の電話でオペレーターさんと会話しながら手続きを進めることになります。

そのため、自動契約機(むじんくん)に行って解約を行うメリットはあまりありません。

どうしても平日9:00~18:00にアコムに電話ができない場合の代替え手段となるでしょう。

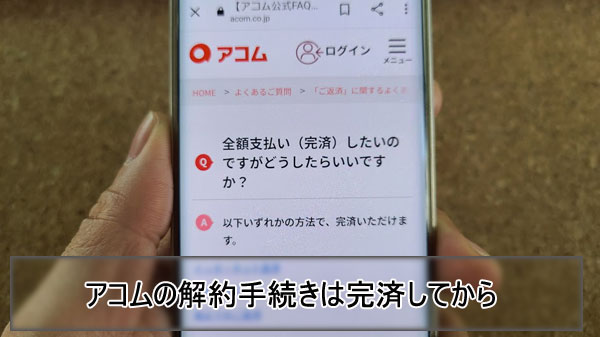

注意!アコムの解約は完済した後になる

アコムの契約を解約するには、借りているお金を全額きちんと返済する必要があります。

最終返済時に1円単位で完済していれば問題ありませんが、返済額が足りていない、または多く返済していることがあるので、解約前に確認しましょう。

1,000円未満の借り入れ残高(無利息残高)があると解約できない

アコムでは1,000円未満の借り入れに関しては、利息がつかず返済の請求もされない「無利息残高」として扱っています。

例えば5,600円の借り入れがあって最終返済時に5,000円返済した場合、600円の借り入れが残ってしまいます。

この600円には利息もつかず、返済しなくても請求されません。また、延滞金も発生しません。

しかし、無利息残高もアコムからの借金であることには変わりないので、解約する際には返済してしまわないといけません。

端数を返済する方法は?

端数をアコムに返済できる方法はこちらです。

・インターネット返済

いざアコムを解約したい!と思い立った時に手間がかからないように、最終返済時はこれらのいずれかの方法では数もきっちり完済することを強くおすすめします。

預かり金があると解約できない

5,600円の借り入れに対して、最終返済時に6,000円を返済したとします。

この場合、アコムへの返済は完了していますが、400円のお釣りが発生することになります。

また、口座振替で返済をしている人が、最終返済の引き落とし前に繰上げ返済でATMから全額返済した場合なども、預かり金が発生することがあります。

これは、完済されたにも関わらず口座振替を停止する手続きが行われていなかったために預かり金が発生したケースです。

システムの問題なので仕方がないことなのですが、この預かり金は全額返還してもらうことができます。

預かり金の返還方法は「口座振込で入金してもらう」方法になります。

預かり金が発生している場合は、アコム総合カードローンデスク「0120-629-215」に電話で相談してみると良いでしょう。

しかし、解約しようとしているときに、まずは預かり金を返済してもらわないといけないとなると面倒ですよね。

口座振替のタイミングによってお釣りが発生してしまうのは仕方がないのですが、振込で返済している場合は預かり金も無利息残高もどちらも発生しない方法で完済してしまうことをおすすめします。

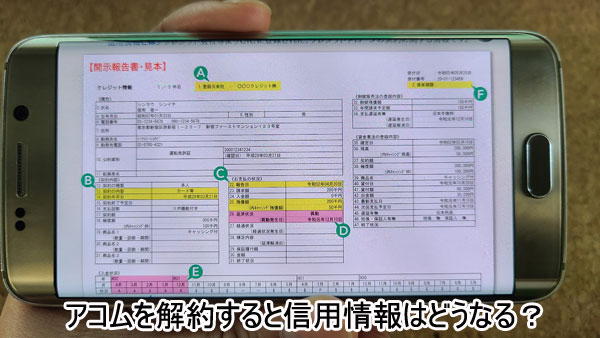

アコムを解約すると信用情報はどうなる?

アコムとの契約を解約すると、信用情報機関に載っている情報もすぐに削除されるというイメージがあるかもしれませんが、実は解約しても一定期間は記録が残ることになります。

信用情報からアコムの記録が消えるのはいつ?

信用情報機関はCIC、JICC、全国銀行協会の3社あり、会員となっている加盟店から提供される情報をそれぞれで保有しています。

アコムはCICとJICCの2つの信用情報機関に加盟していて、全国銀行協会には加盟していません。

| 信用情報機関 | CIC | JICC | 全銀協(※1) |

| アコム利用歴 | 契約期間中および契約終了後5年以内 | 契約期間中および契約終了後5年以内 | – |

| 延滞歴 | 契約期間中および契約終了後5年以内 | 契約期間中および契約終了後5年以内 | – |

| 異動情報(事故情報) | 契約期間中および契約終了後5年以内 | 契約期間中および契約終了後5年以内 | -(※2) |

(※1)信用情報として記録が残るのはCICとJICCのみとなるのですが、信用情報機関3社はCRIN(Credit Information Network)という情報交流ネットワークを行なっており、必要に応じて各金融機関で保持している情報を共有することができるようになっています。

(※2)全国銀行協会は、異動情報のうち自己破産の情報を10年を超えない期間保有します。そのため、自己破産をすると最長10年間は、信用情報機関に記録されると言われています。

最長5年間記録が残ることになる

各社の信用情報の保有期間にそこまで大きな違いはありません。

CICでもJICCでも、延滞することなくアコムを利用していた場合は解約から5年間は契約していた情報が残ることになります。

延滞や異動情報(事故情報)があった場合も、契約が終了しても5年間は記録されるので、アコムから融資を受けていたことを信用情報からなるべく早く消し去りたい場合は、1日でも早く解約した方が良いでしょう。

アコムを解約しないと住宅ローン審査に通らないって本当?

アコムの利用が住宅ローンに影響するかどうかを検索している人は本当に多く、質問掲示板でも「アコムから借り入れがあると、住宅ローン審査に通らないのでしょうか?」という質問をよく見かけます。

この答えは、「影響する場合もある」ということになります。

カードローンはいつでも簡単に借り入れができてしまうものなので、住宅ローンを融資する金融機関からすると、借り入れ枠があるだけでも返済能力に不安があるリスクということになるのです。

住宅ローン審査申し込み時の借り入れ状況は必ず確認されます

不動産会社経由で住宅ローンに申し込む場合も、金融機関で直接事前審査を受ける場合も、現在の借り入れ状況は必ず確認されます。

アコムなどの消費者金融からお金を借りている状態の場合は、住宅ローン審査に通過する可能性が非常に低くなってしまいます。

アコムから解約証明書をもらった方が良いって本当?

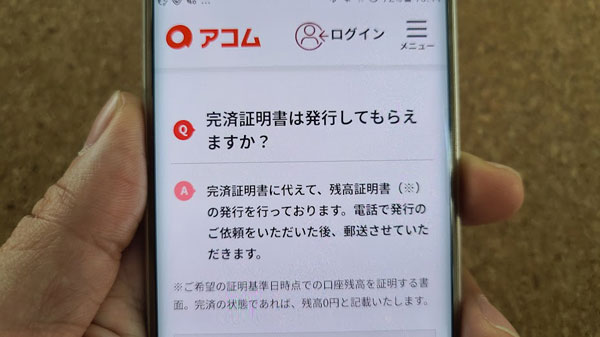

解約証明書は、その名のとおりアコムとの契約を解約したことを証明できる書類です。

アコムでは「残高証明書」という形で発行していて、借り入れ残高が0円であることを証明できる書類を作成してもらうことができます。

アコム解約証明書の必要性

解約証明書は日常生活で必要になることはほぼありません。使う可能性があるとしたら住宅ローンを組む時になります。

住宅ローンの審査では、必ず信用情報の照会も行われます。

その際にアコムからお金を借りていたことはすぐにわかるので、すでに解約していることを証明できる書類があった方が良いケースがあるのです。

解約証明書は無料で請求できるので、住宅ローンを組む予定がない場合でも念のため受け取っておくことをおすすめします。

アコム解約証明書はいつ届くの?

電話、自動契約機(むじんくん)で解約手続きを行う場合、解約証明書は自宅に郵送されてくることになります。

解約手続きを行ってから数日~数週間で届くことになりますが、自宅にアコムから郵便物が届くと困る場合は、アコム総合カードローンデスク(0120-629-21 受付時間:平日 9:00~18:00)に相談してみてください。

アコムを解約するメリット・デメリット

アコムの解約方法と解約にまつわる気になることを確認してきましたが、最後にアコムとの契約を解除することのメリット・デメリットをまとめます。

基本的にはお金を借りる必要性がなくなったら解約した方が良いのですが、あまり急ぎすぎない方が良いケースもあるんですよ。

アコムを解約するメリット

・住宅ローンの審査に通過しやすくなる

・クレジットカード、目的ローン、マイカーローンなど各種ローン審査に通過しやすくなる

・借金生活から綺麗さっぱり卒業できる

アコムとの契約を解約する大きなメリットは、今後のローン審査に通過しやすくなるということ。

特に住宅ローン審査を受ける予定がある人は、完済したら解約することを強くおすすめします。

筆者もつい最近実際に住宅ローン審査を受けましたが、どの金融機関でも借り入れ状況の確認はありました。

消費者金融からの借り入れがある場合はどうなるのかを担当者に確認したところ、「審査次第にはなりますが、通過できないことも実際にございますね」とのことでした。

また、「借り入れはなくても、借り入れ枠が残っている状態だとどうですか?」と突っ込んで聞いてみたところ、「そういったケースでは、借り入れがあるとみなして審査をすることもございます」と言われました。

将来的には住宅ローン審査を受けるかもと思うなら、早めに解約することは少なからずメリットになりますよ。

また、借金生活から完全に離れられるということは、金銭的にも精神的にも良いことです。

こちらもとても大きなメリットですね。

アコムを解約するデメリット 解約しない方が良いケースも

・再び借り入れしたい時には再審査が必要

アコムを解約するデメリットはただひとつで、またお金に困ってしまった時にすぐに借りることはできず、再度審査を受けなければいけないということ。

安易にお金を借りることはおすすめしませんが、完済した直後はまだ生活が不安定で、とりあえず一旦全額返済できたは良いけど、アコムからの融資がないとクレジットカードの支払いを延滞してしまうかも・・・という事態に陥ってしまうこともあります。

ここまで困ってしまいそうなら、もう少し生活再建ができるまで契約を続けておいたほうが安心でしょう。

1度完済したことがある人であれば、そう簡単にお金を借りるようなこともしないのではないでしょうか?

ただし、「ついまたお金を借りてしまいそう・・・」と不安ならば、本当に困った時には再審査を受けようと決めて思い切ってアコムを解約をするというのもひとつの手段です。

現在の生活状況と、今後住宅ローンを組む予定があるかどうかで総合的にアコムの解約を判断してみてください。