アイフル借り方・ネット申込の流れ・自動契約機(無人店舗)使い方

ここでは、アイフルのカードローン「キャッシングローン」の借り方・返し方、審査申込方法・流れ、審査難易度、自動契約機の使い方、在籍確認、アイフルでお金借りるメリット・デメリットなどを解説しています。

特に来店不要、郵便物なしで借りたい方、返済日・次回返済額、借入残高などをスマホアプリで管理したい方にはアイフルをおすすめします。

アイフル キャッシングローンの特徴

▼アイフル キャッシングローンの商品概要

| 職場への在籍確認の電話 | 原則なし |

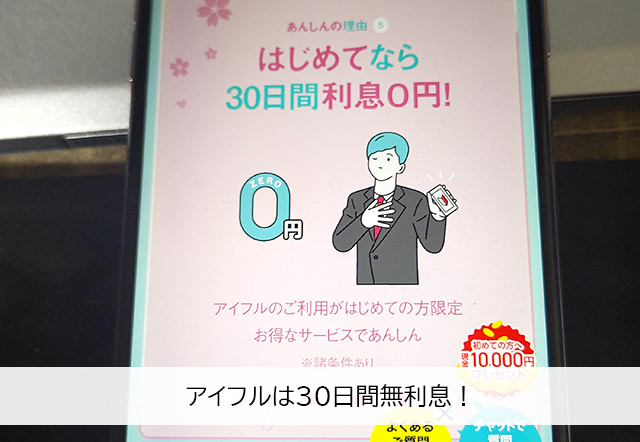

| 無利息期間サービス | 契約日の翌日から最大30日間無利息(はじめての方) |

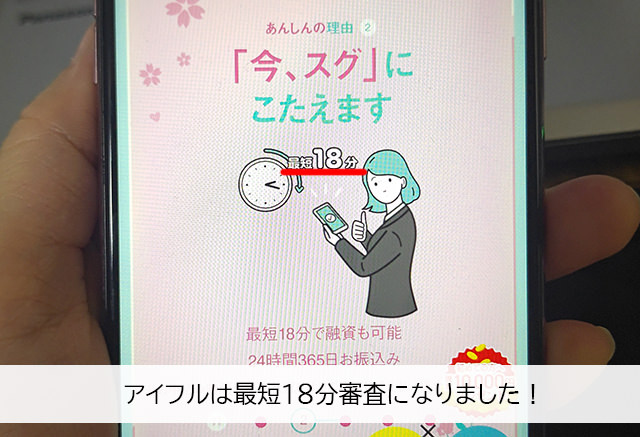

| 審査時間 | 最短18分※1 |

| 金利(実質年率) | 3.0%~18.0% |

| 限度額 | 最高800万円※2 |

| 借入方法 | ・口座振込 ・スマホATM ・提携ATM |

| 返済方法 | ・インターネット返済 ・口座振替 ・振込 ・スマホATM ・提携ATM |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 担保・連帯保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・収入証明書類(必要な場合のみ) |

| 遅延損害金(実質年率) | 20.0% |

| 貸付対象者 | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※取引中に満70歳になった時点で新たな融資は停止となります。 |

| 公式サイト | ⇒貸し付け条件はこちら |

※1.申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

※2.利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

アイフルの融資スピードは最短18分!

これまでのアイフルの審査時間・融資スピードは業界TOPクラスの最短18分融資です!

審査内容や申し込みをした時間帯によってはこれまで18分以上かかることもありますが、申し込み完了から20分もしないうちにお金を借りることもできますよ。

はじめてアイフルを利用する方は最大30日間無利息!

アイフルを初めて利用する方は、もれなく最大30日間無利息サービスがついてきます。

無利息となる期間は初回契約日の翌日から最大30日間です。利息がつかない期間なので、期間内に返済した金額は全て元金の返済に充てられます。

契約日の翌日から30日以内であれば、完済後に追加融資で借りた金額も無利息の対象になります。

無利息サービスはどれくらいお得なの?

無利息期間はどれくらいお得なのでしょうか?

カードローンの利息は、

借入残高 × 実質年率 ÷ 365日 × 借入日数 = 利息

で計算されます。

例えば金利18.0%で20万円を30日間借りた場合の利息は2,958円になります。

無利息期間にできるだけの金額を返済することで、これだけの利息を節約することができるんです。

金利が多少高くても、無利息期間があるカードローンの方が返済総額を抑えられることもあります。

無利息サービスを使いこなすポイントは、期間内にできるだけたくさんの金額を返済することです。

無利息期間に返済した金額は全て元金の返済に充当されるので、支払う利息を大幅に抑えることができるのです。ぜひ覚えておいて下さいね。

アイフルのWEB完結なら郵便物なし・電話による在籍確認原則なし

WEB完結はアイフルの申し込みに必要な手続きが全てインターネットで完了するサービスです。

申し込み手続き、審査、必要書類の提出、契約手続きの全てがインターネットでできるので、契約書類の郵送がありません。

アイフルのローンカードが不要な場合はカードレス契約を選択すればローンカードの郵送もないので、自宅にアイフルからの郵送物が何も送られてくることなく契約できますよ。

後ほど詳しくお伝えしますが、アイフルはローンカードを発行するメリットがあまりありません。

WEB完結は郵送物なし、原則電話在籍確認なしで最短で借りやすい方法ですので、アイフルで借りるならWEB完結契約をおすすめします。

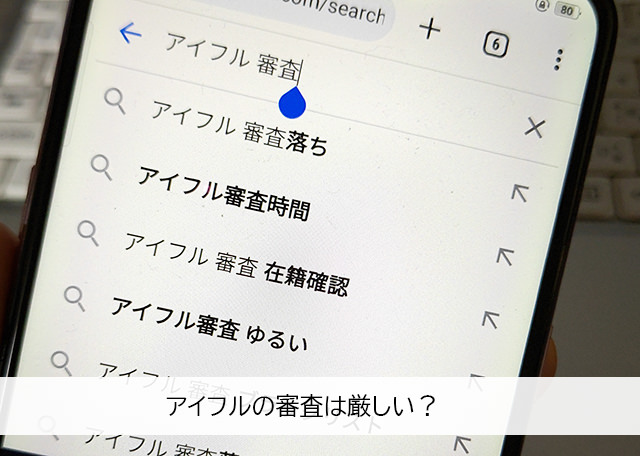

アイフルの審査は厳しい?甘い?審査通過率について

アイフルは誰もが知っている大手消費者金融ですが、審査は厳しいのでしょうか?

6ヶ月間のアイフル、アコム、プロミスの審査通過率を比較した結果がこちらです。

▼大手消費者金融の審査通過率

| 2023年9月 | 2023年10月 | 2023年11月 | 2023年12月 | 2024年1月 | 2024年2月 | 平均 | |

| アイフル | 39.2% | 38.8% | 39.3% | 40.3% | 37.2% | 36.1% | 38.4% |

| アコム | 39.6% | 44.1% | 44.7% | 42.4% | 39.4% | 40.6% | 41.8% |

| プロミス | 36.1% | 34.7% | 35.6% | 35.6% | 34.8% | 36.9% | 35.6% |

<データ参照>

アイフル:月次データ

アコム:マンスリーレポート

プロミス:月次データ

アイフルはアコムに次ぐ審査通過率となっています。

そこまで大きく変わるわけではないので、「アイフルは審査に通過しにくそう・・・」という心配はいらないかと思います。

むしろ、大手消費者金融は銀行カードローンと比べると審査は厳しくないです。ブラックリストの方はアイフルの審査通過は非常に厳しくなりますが、初めてお金を借りる方であれば心配はいらないですよ。

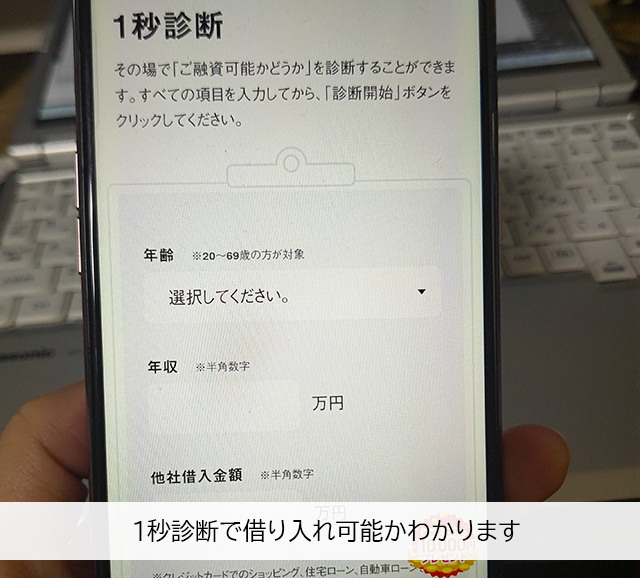

アイフルの1秒診断で借入可能かどうかすぐにわかります

アイフルでは、なんと1秒で審査結果がわかる「1秒診断」を用意しています。

「年齢」「年収」「他社借入金額」を入力すれば、1秒で借入可能かどうかがわかります。

この1秒診断は簡易的な診断になりますので信用情報に影響しませんし、アイフル審査にも影響しません。気軽に試してみてくださいね。

アイフルの金利と限度額は?他消費者金融と比較

アイフルの限度額

アイフルの限度額は最大800万円以内になっています(利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要)。

実際に借りられる金額は審査によって決定されることになるのですが、アイフルをはじめとした貸金業者から借りられる金額は、総量規制によって「合計年収の3分の1以下」と決められています。

Q2-1. 総量規制とは何ですか?

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。(後略)<引用>金融庁 貸金業法Q&A

たとえば年収450万円でどこからもお金を借りていないなら、最大150万円まで借りられます。すでに他社から40万円借りている場合は、110万円まで借りられることになります。

ただ、初めてカードローンに申し込みをした方が初回から年収の3分の1ギリギリまで借りられることはまずありません。

貸したお金をきちんと返済してくれる人柄かどうかがわからないので、初回は返済可能と思われるギリギリの金額を融資するのが一般的な流れになるためです。

最初は想定よりも低い限度額になってしまうかもしれません。

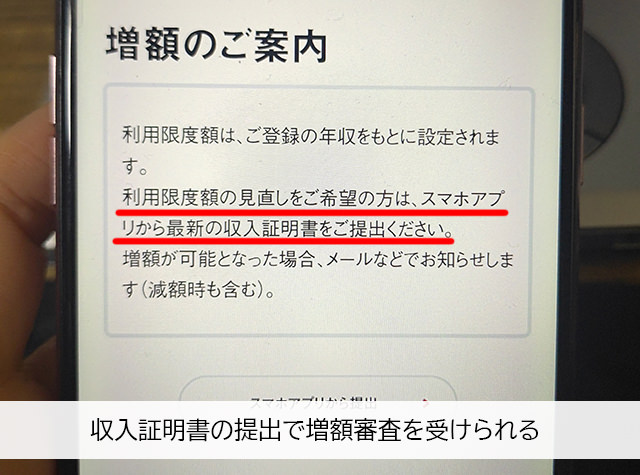

限度額が足りない!増額できる?

契約後に「もう少し限度額を上げてほしい」思ったら、増額の申し込みをしましょう。

増額可能かどうかの審査が行われて、審査に通過したら限度額を上げてもらうことができます。

アイフルの増額審査は年収を元に行われますので、増額審査には収入証明書類の提出が必要になります。

スマホアプリから収入証明書類を提出すると、最短2営業日には増額審査の結果がわかります。

増額審査の結果は、審査に通過した場合のみメールまたはSMSでお知らせがあります。

延滞・借りすぎには注意!増額できなくなってしまいます

増額審査では、アイフルの利用状況や延滞状況を必ずチェックされます。延滞があったり、常に満額まで借りているような状況では審査に通過できません。

また、アイフルの借入状況だけでなく他社借入が増えていないか、他社の返済を延滞していないか、クレジットカードの利用状況なども調査されます。

他社カードローンの返済を延滞している場合なども増額審査が厳しくなりますので注意しましょう。

アイフルの金利(実質年率)

アイフルの金利は3.0%~18.0%の範囲内で決定されます。

カードローンの金利は限度額が高くなるほど低金利になるのですが、初回は限度額が低くなるため金利は高くなることが予想されます。

最初は上限金利である18.0%程度になると思っておきましょう。

アイフルの金利は他社よりも高い?低い?

▼大手消費者金融の金利と限度額

| 消費者金融カードローン | 金利(実質年率) | 貸付限度額 |

| アイフル | 3.0%~18.0% | 最高800万円 |

| アコム | 3.0%~18.0% | 最高800万円 |

| プロミス | 4.5%~17.8% | 最高500万円 |

| SMBCモビット | 3.0%~18.0% | 最高800万円 |

| レイク | 4.5%~18.0% | 最高500万円 |

※限度額について:利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

アイフルの上限金利は18.0%ですが、アコム、SMBCモビット、レイクも18.0%を上限金利としています。

プロミスだけが若干低いですが、アイフルは大手消費者金融の水準の金利設定になります。

ちなみに銀行カードローンの金利は消費者金融よりも低くなっています。

大手消費者金融は18.0%程度の水準ですが、銀行カードローンは14.5%程度で借りられますし、さらに低いところもあります。

ただ、審査が厳しくなるため「銀行カードローン審査には落ちてしまったけど、消費者金融の審査には通過できた」という方も多くいらっしゃいます。

審査通過を優先したい場合は、アイフルなどの大手消費者金融から検討した方が良いでしょう。

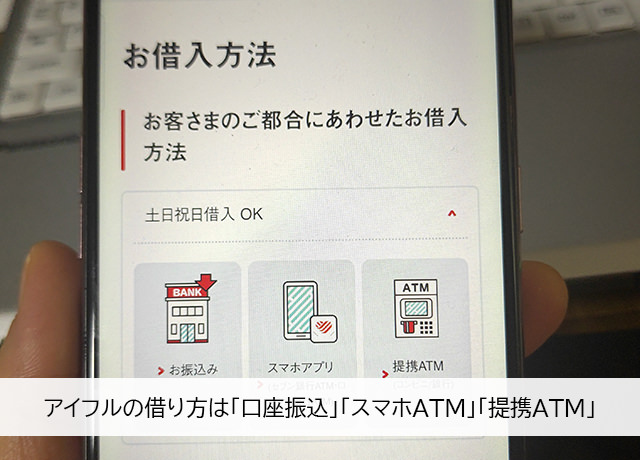

アイフルの借り方は「口座振込」「スマホATM」「提携ATM」

アイフルの借入方法は、「口座振込」「スマホATM」「提携ATM」の3つが用意されています。

| 口座振込 | スマホATM | 提携ATM | |

| 土日祝日の借入 | 〇 | 〇 | 〇 |

| カード不要 | 〇 | 〇 | – |

| 深夜の借入 | 〇 | 〇 | 〇 |

| 手数料無料 | 〇 | – | – |

| 千円単位の借入 | 〇 | 〇 | – |

「口座振込」で借りる

| 振込手数料 | 0円 |

| 振込依頼ができる時間帯 | インターネットの会員サービスなら24時間365日 ※メンテナンス時間を除く |

| 振込可能時間 | 全国約1,200の金融機関で24時間365日振込み可能です。 |

| 振込名義 | 「アイフル㈱」または「AIセンター」から選択可能 |

口座振込は自分の都合が良い銀行口座に振り込んでもらう借り方です。

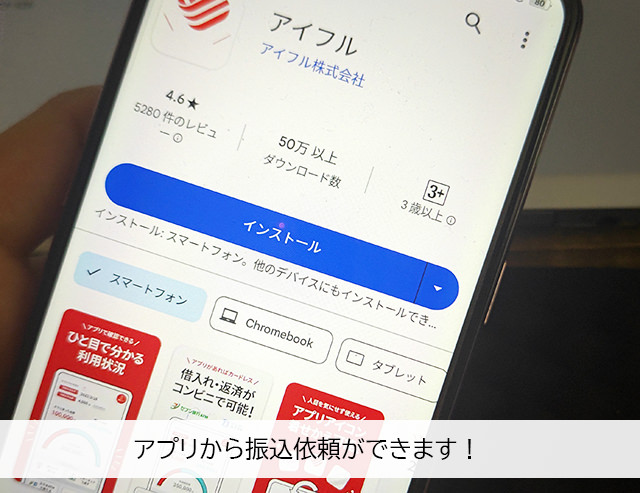

アイフルへの振込依頼は、「インターネットの会員サービス」「スマホアプリ」「電話」で行います。

「インターネットの会員サービス」「スマホアプリ」で振込依頼

アイフルのインターネット会員サービス、またはアイフルスマホアプリのメニューから振り込み依頼を行います。

振込依頼ができる時間帯はメンテナンスを除く24時間365日です。

▼アイフルのメンテナンス時間

| 曜日 | 受付停止時間 | 受付時間 |

| 毎週月曜〜土曜 | 23:50~24:00 | 0:00~23:50 |

| 毎週日曜 連休(最終日除く) |

23:50~24:00 0:00~6:00 |

6:00~23:50 |

「電話」で振り込み依頼

| 振込依頼の電話番号 | 0120-109-437 |

| 受付時間 | 受付時間 平日 9:00~18:00 |

電話でもアイフルに振込依頼ができるのですが、受付可能な時間帯が平日9:00~18:00に限られています。

パソコン・スマホが使えるようでしたら、インターネット・スマホアプリから依頼した方が便利でしょう。

何時に振り込んでもらえるの?振込可能時間について

| 対応金融機関 | 振込対応時間 |

| モアタイムシステム参加の金融機関 | メンテナンスを除く24時間365日 |

| その他の金融機関 | 平日8:30~15:30 |

アイフルの振込融資では、三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、PayPay銀行をはじめとした約1,200の金融機関に24時間365日振込可能となっています。

メンテナンス時間を除く24時間365日、いつでも即時振込で借りることができるので、土日祝日、夜間でもすぐに借りることができますよ。

24時間365日振込可能な金融機関は、モアタイムシステムに参加している金融機関になります。お使いの金融機関の参加状況を確認してみると良いでしょう。

▼モアタイムシステム参加金融機関の全銀システム接続予定時間一覧

モアタイムシステムに参加していないその他の金融機関に振込む場合は、「平日8:30~15:30」が振込対応可能な時間帯となります。

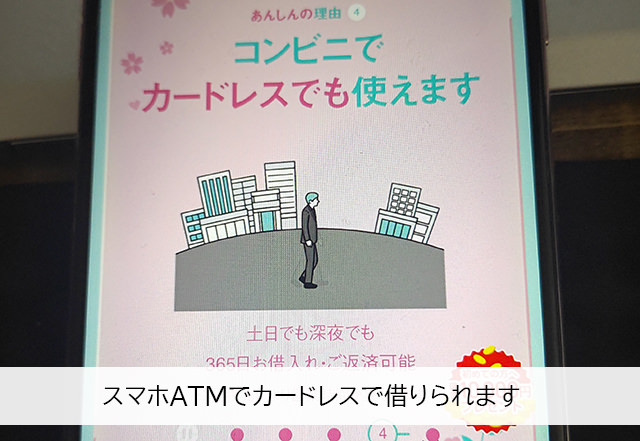

「スマホATM」で借りる(セブン銀行ATM・ローソン銀行ATM)

スマホATMはアイフルのスマホアプリを使って、カードレスでセブン銀行ATM・ローソン銀行ATMから借入・返済ができるサービスです。

全国のコンビニATMをカードレスで使えるとても便利なサービスになっています。

1.アイフルのアプリをダウンロードしてログインしておく

2.「スマホATMで借りる」を選択する。(スマホのカメラが起動する)

3.セブン銀行ATM画面の「引出し・預入れ・クレジット取引など」を選択する

4.セブン銀行ATM画面で「スマートフォン」を選択する。(画面にQRコードが表示される)

5.QRコードをアプリで読み取り、企業番号を表示する

6.企業番号と暗証番号をセブン銀行ATMに入力する

7.借入希望額を入力して「確認」を選択する

▼スマホATMでローソン銀行ATMから借りる流れ

1.アイフルのアプリをダウンロードしてログインしておく

2.「スマホATMで借りる」を選択する。(スマホのカメラが起動する)

3.ローソン銀行ATM画面で「スマートフォンでの取り引き」を選択する(ATM画面にQRコードが表示される)

5.QRコードをアプリで読み取ると企業番号が表示される

6.ローソン銀行ATM画面に、企業番号と暗証番号を入力する

7.借入希望額を入力して「確認」を選択する

スマホATMの手数料は?

| 取引金額 | 利用手数料 |

| 1万円以下 | 110円 |

| 1万円超 | 220円 |

スマホATMは全国のセブン銀行ATM・ローソン銀行ATMをカードレスで利用できるとても便利なサービスなのですが、1万円以下の借入・返済なら110円、1万円超なら220円の手数料がその都度発生します。

出先、旅先などで急にお金が必要になった時にはスマホATMは便利ですが、借り入れのたびに利用するのは手数料がもったいないかも?

アイフルの「提携ATM」で借りる

アイフルが提携しているATMからお金を借りる方法です。

・セブン銀行 ←カードレスOK

・ローソン銀行 ←カードレスOK

・イオン銀行

・三菱UFJ銀行

・西日本シティ銀行

・E-net

・十八親和銀行

・ゆうちょ銀行

・福岡銀行

・熊本銀行

アイフルの「提携ATM」の利用手数料は、1万円以下の借入・返済なら110円、1万円超なら220円になります。スマホATMの利用手数料と同じですね。

なお、セブン銀行ATMとローソン銀行ATM以外の提携ATMを利用する場合は、ローンカードが必要になります。カードレスでは利用できませんのでご注意下さい。

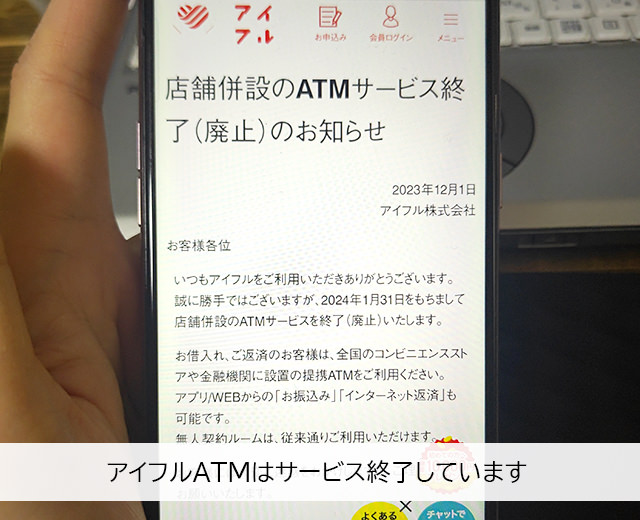

アイフルATMは廃止されました

アイフルは複数の金融機関と提携しているのですが自社ATMは設置していません。2024年1月31日をもって、アイフルATMの運営を終了してしまいました。

カードレスが便利かも?

アイフルATMは手数料無料で利用できる貴重なATMでした。アイフルATMを使うためにはローンカードが必要だったので、これまでは手数料無料でATMから借りたいに方はローンカードの発行をおすすめしていました。

しかし、現在はスマホATMで全国のセブン銀行ATM・ローソン銀行ATMから借りられるので、お近くにコンビニが無いなどの理由がなれば、ローンカードを発行しておく必要もないかと思います。

アイフルの返済について

アイフルの返済方法

アイフルの返済方法は、

・インターネット返済

・口座振替

・振込

・スマホATM

・提携ATM

の5種類用意されています。

| インターネット返済 | 口座振替 | 振込 | スマホATM | 提携ATM | |

| 手数料0円 | 〇 | 〇 | – | – | – |

| おでかけ不要 | 〇 | 〇 | – | – | – |

| 24時間 | 〇 | – | – | 〇 | – |

| 土日返済OK | 〇 | – | 〇 | 〇 | 〇 |

| カードレス | 〇 | 〇 | 〇 (セブン銀行・ローソン銀行のみカードレス可) |

〇 | 〇 |

「インターネット」で返済する

| 返済可能な時間帯 | 24時間365日 ※以下のシステムメンテナンス時間は返済不可 ・毎週日曜00:00~06:00 ・連休(最終日除く)00:00~06:00 |

| 手数料 | 無料 |

| 即時返済 | 可能 |

インターネット返済は、アイフルの会員ページまたはスマホアプリから返済する方法です。

返済手数料はいつでも無料で即時返済が可能となるため、土日祝日の返済にも向いています。

インターネット返済はお使いの金融機関のインターネットバンキングサービスを利用するので、利用手続きを行っておきましょう。

インターネット返済が利用可能な金融機関はこちら(全国の1,000行以上の銀行・信用金庫などで利用できます)です。

1.会員ページにログインして、メニューの「インターネット返済」をクリック

2.返済金額を入力する

3.金融機関を選択する

4.入力内容を確認する

5.金融機関の画面に移動するので案内に従って手続きをする

1.ログインしてメニューの「インターネット返済」をタップ

2.返済金額を入力

3.金融機関を選択

4.入力内容を確認

5.金融機関の画面に移動するので案内に従って手続きをする

「口座振替」で返済

| 手数料 | 無料 |

| 返済日 | 毎月一定の日を指定できます |

| 引落名義人 | ライフカード(カ SMBCファイナンスサ SMBCファイナンス自払 |

自分の銀行口座から毎月の返済日に口座引落で返済する方法です。

残高不足にだけ気をつけておけば返済の手間もかかりませんし、ぜひ利用したいアイフルの返済方法になります。

口座振替の引き落としは、ライフカード株式会社または三井住友カード株式会社を通して行いますので、引き落とし名義人は「ライフカード(カ」「SMBCファイナンスサ」「SMBCファイナンス自払」のいずれかになり、アイフルの名称は記載されません。

万が一、家族に通帳を見られてもアイフルに返済をしていることがすぐにバレることはないでしょう。

なお、口座振込返済は事前の手続きが必要になります。会員ページから手続きを行いましょう。(郵送でも手続き可能です)

「振込」で返済する

振込返済は銀行窓口やATMから振込で返済する方法です。

振込返済は手数料が数百円かかることがあり、提携ATM返済よりも高くなるかと思います。

ただ、振込返済は端数の返済ができるというメリットがあります。

例えば最終返済時の返済額が6,700円の場合、スマホATMや提携ATMでは端数の700円の返済ができません。振込返済なら百円単位まで返済できるので、一括返済したい時には使いやすいかもしれませんね。

ちなみに、インターネット返済も百円単位の端数返済が可能です。手数料無料なので、一括返済にも活用できすよ。

「スマホATM」で返済する

スマホATMはセブン銀行ATM・ローソン銀行ATMからカードレスで返済する方法です。

ローンカードがなくてもコンビニから返済できますし、土日祝日や深夜にも返済可能です。

1.アイフルスマホアプリをダウンロードしてログインする

2.「スマホATMで返す」を選択する(スマホカメラが起動します)

3.セブン銀行ATM画面の「引出し・預入れ・クレジット取引など」を選択する

4.セブン銀行ATM画面で「スマートフォン」を選択する(画面にQRコードが表示されます)

5.QRコードをアプリで読み取ると企業番号が表示される

6.表示された企業番号と暗証番号をセブン銀行ATM画面に入力する

7.ATMに現金を挿入して「確認」を押す

▼スマホATMでローソン銀行ATMから返済する方法

1.アイフルスマホアプリをダウンロードしてログインする

2.「スマホATMで返す」を選択する(スマホのカメラが起動します)

3.ローソン銀行ATM画面で「スマートフォンでの取り引き」を選択する(画面にQRコードが表示されます)

4.QRコードをアプリで読み取ると企業番号が表示される

5.企業番号と暗証番号をローソン銀行ATM画面に入力する

6.ATMに現金を挿入して「確認」を押す

なお、スマホATM返済は、1万円以下の返済時には110円、1万円超の返済には220円の手数料が発生します。

「提携ATM」で返済する

・セブン銀行 ← カードレス可能

・ローソン銀行 ← カードレス可能

・イオン銀行

・三菱UFJ銀行

・西日本シティ銀行

・E-net

・十八親和銀行

・ゆうちょ銀行

アイフルのローンカードをお持ちであれば提携ATMから返済することもできます。

アイフルのローンカードを使った返済になるので、ATMの操作がとても簡単になっています。振込先を間違えて入金してしまうなどのトラブルもありません。(セブン銀行ATM・ローソン銀行ATMはカードレスで返済できます)

アイフル「提携ATM」の返済手数料は、1万円以下の返済時には110円、1万円超の返済には220円となります。

アイフルの返済日はいつ?

アイフルは返済期日を「毎月1回(約定日制)」と「35日ごと(サイクル制)」から選択することができます。

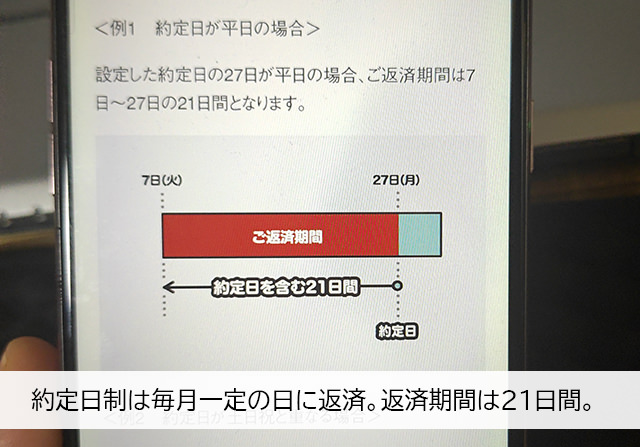

毎月1回(約定日制)

「毎月1回(約定日制)」は、返済日を自分の都合の良い日に(毎月一定の返済日)に指定することができます。例えば27日を返済日に設定した場合は、毎月27日が返済期日になります。

返済期日が土日祝日の場合は直後の平日が返済期日に延長されます。

口座振替で返済をする場合もこちらの約定日制返済になり、次のサイクル制返済を選択することはできません。

約定日制には返済期間がある

約定日制返済は、いつでも返済できるわけではなく返済期間が設けられるところに注意が必要です。

返済期間は「返済期日を含む21日間」です。

(例)返済期日が毎月27日の場合

7日~27日の21日間が返済期間となりますので、この期間に返済します。

(例)返済日が27日(土)だった場合

返済日が土日祝日になる場合は、返済期日が翌平日に延期となります。返済期日は29日(月)となるので、返済期間は7日~29日(月)になります。

返済期日の前に入金したらどうなるの?

21日間の返済期間よりも前に返済した場合は当月の約定返済とはなりません。前月分の追加返済として扱われてしまいます。

例えば次の返済期日が6月27日(返済期間は6月7日~6月27日)で、6月1日に返済をした場合は、6月分の約定返済にはならず5月分の追加返済になってしまいます。

そのため6月7日から27日の間に改めて返済をしないと延滞になりますのでご注意ください。

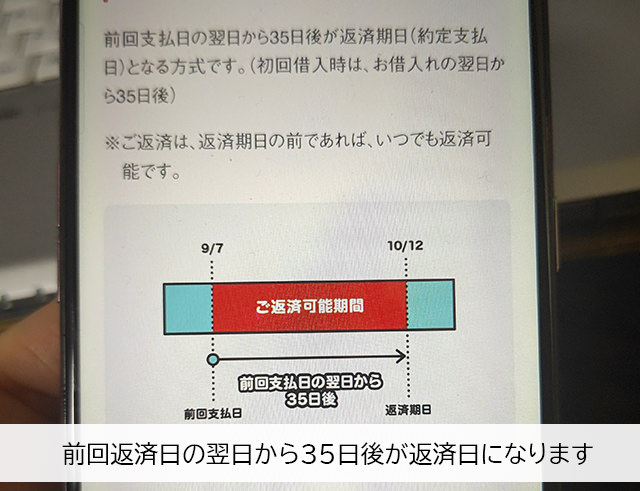

35日ごと(サイクル制)

「35日ごと(サイクル制)」は、前回の返済日(初回は初回借入日)の翌日から数えて35日目が返済期日となる返済方式です。

約定日制のような返済期間は設けられていませんので前回返済日の翌日から返済期日の間はいつでも返済できます。

返済期日が土・日・祝日になる場合は、翌営業日が返済期日となります。

「毎月1回(約定日制)」と「35日ごと(サイクル制)」はどっちがおすすめ?

約定日制返済は、毎月決まった日に返済する方法ですので、計画的に返していきたい方に向いています。

また、サイクル制は返済期日が毎月変わるので、自分で返済を管理する必要があります。

約定日制返済なら毎月同じ日までに返済すれば良いので「今月の返済日、いつだったっけ?」と迷うことはありません。返済管理が苦手な方にも約定日制返済をおすすめします。

サイクル制は返済期日が設けられていないため、いつでも返済できるというメリットがあります。追加返済をどんどん行って短期間で完済したい方に向いています。

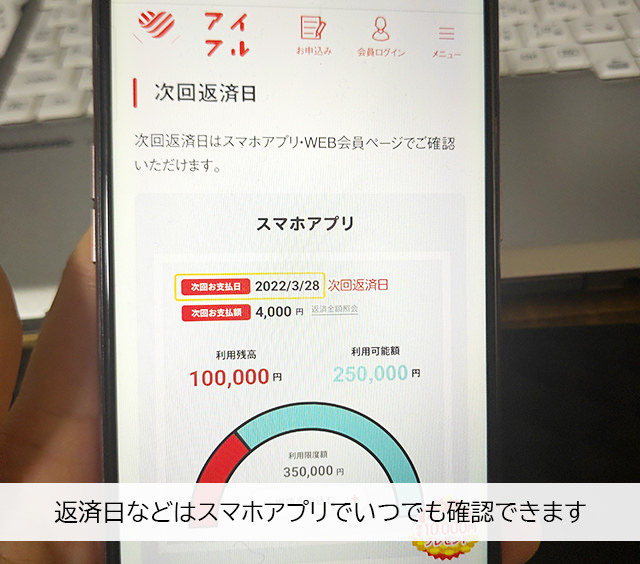

返済日が一定の日ではないという注意点はありますが、次回返済期日や約定返済額はいつでもスマホアプリで確認できます。

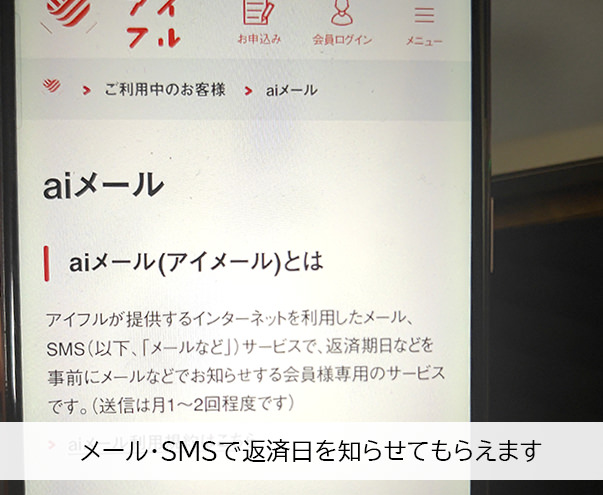

ご希望の方には返済期日の3日前にSMSやメールでお知らせしてくれる「aiメール」も利用できます。

「aiメール」はアイフルの会員であればどなたでも利用できますので、ぜひ登録を行ってうっかり延滞を防ぎましょう。

アイフルの約定返済額。「借入後残高スライド元利定額リボルビング返済方式」とは?

アイフルの返済方式は「借入後残高スライド元利定額リボルビング返済方式」となっていて、借入直後の残高に応じて毎月の返済額が決まっています。

名称が異なることがありますが、他の大手消費者金融でも使われているごく一般的な返済方法になります。

アイフルの約定返済額は、約定日制とサイクル制によって異なります。

| 借入直後の残高 | 約定日制の約定返済額 | サイクル制の約定返済額 |

| 1円~100,000円 | 4,000円 | 5,000円 |

| 100,001円~200,000円 | 8,000円 | 9,000円 |

| 200,001円~300,000円 | 11,000円 | 13,000円 |

| 300,001円~400,000円 | 11,000円 | 13,000円 |

| 400,001円~500,000円 | 13,000円 | 15,000円 |

| 500,001円~600,000円 | 16,000円 | 18,000円 |

| 600,001円~700,000円 | 18,000円 | 21,000円 |

| 700,001円~800,000円 | 21,000円 | 24,000円 |

| 800,001円~900,000円 | 23,000円 | 27,000円 |

| 900,001円~1,000,000円 | 26,000円 | 30,000円 |

| 100万円超は10万円ごとに1,000円ずつ加算されます | ||

| 1,000,001円~1,100,000円 | 27,000円 | 31,000円 |

| 1,100,001円~1,200,000円 | 28,000円 | 32,000円 |

| 1,200,001円~1,300,000円 | 29,000円 | 33,000円 |

| 1,300,001円~1,400,000円 | 30,000円 | 34,000円 |

| 1,400,001円~1,500,000円 | 31,000円 | 35,000円 |

| 1,500,001円~1,600,000円 | 32,000円 | 36,000円 |

| 1,600,001円~1,700,000円 | 33,000円 | 37,000円 |

| 1,700,001円~1,800,000円 | 34,000円 | 38,000円 |

| 1,800,001円~1,900,000円 | 35,000円 | 39,000円 |

| 1,900,001円~2,000,000円 | 36,000円 | 40,000円 |

| 2,900,001円~3,000,000円 | 46,000円 | 50,000円 |

| 3,900,001円~4,000,000円 | 56,000円 | 60,000円 |

| 4,900,001円~5,000,000円 | 66,000円 | 70,000円 |

| 5,900,001円~6,000,000円 | 76,000円 | 80,000円 |

| 6,900,001円~7,000,000円 | 86,000円 | 90,000円 |

| 7,900,001円~8,000,000円 | 96,000円 | 100,000円 |

借入後残高スライド元利定額リボルビング返済方式は、借入直後の借入残高によって返済額が変動することになります。

例えばサイクル制で30万円借りた場合、毎月の返済額は13,000円になりますが、毎月きちんと返済を行って借入残高が10万円まで減っても、借入直後の残高は30万円のままなので、返済額も13,000円から変動はありません。

追加融資でお金を借りて借入直後の残高が10万円になったら、毎月の返済額は5,000円に変更となります。

アイフルの約定返済額は「借入残高」によって決まるのではなく「借入直後残高」によって変動することを覚えておきましょう。

アイフルは追加返済もできる!

追加返済は、約定返済とは別に任意で行う返済です。

追加返済で返済した金額は全額が元金の返済になりますので、積極的に元金を減らすことができますよ。

アイフルの追加返済方法は、選択した約定返済方法によって異なります。

毎月1回(約定日制)で追加返済する

・約定日を含む21日間より前に返済する

・約定返済額よりも多い金額を返済する

・返済方法を口座振替にしている場合は、その他の方法で返済する

35日ごと(サイクル制)で追加返済する

サイクル制では返済期間が設けられませんので、約定返済額よりも多い金額を返済すると全て追加返済として扱われます。

余裕ができたら一括返済しましょう

一括返済は、元金+利息+ATM利用手数料(あれば)などの返済総額を全て返済すること。

経済的な余裕ができたときや、アイフルを解約したいときには一括返済を行うとスッキリしますよ!

カードローンの利息は日ごとに変わるので、一括返済を行う日の返済総額を会員ページ・スマホアプリで確認してから手続きしましょう。

一括返済の方法は、アイフル公式サイトには「振込」「ATM」が紹介されています。

しかし、この2つの方法は手数料がかかりますし、ATM返済では百円単位の端数の返済ができません。

この点についてアイフルに電話で確認してみたところ、「インターネット返済なら手数料無料で端数の返済もできます」とのことでした。

どこにも行かずに一括返済したい場合はアイフルの「インターネット返済」が便利ですね。

端数を返済できなかったらどうなるの?

例えば3,800円の返済が必要なのに800円の返済ができなかった場合、この800円は「無利息残高」になります。

無利息残高は利息がつかず返済期限も設けられない残高ですので、借りっぱなしでも返済を要求されることはありません。

ただし、無利息残高がある状態では解約することができません。一括返済後すぐに解約したい場合は端数も返済できる方法で返済手続きを行いましょう。

多く返済したらどうなるの?

3,800円の返済が必要な時に4,000円を返済するなど、無利息残高を残したくないために多く返済してしまった場合は、以下のいずれかの方法で返却してもらうことができます。

・銀行振込で返却

・次回の借入時に相殺

・郵送で返却

多く返済しても損することはありませんので安心して下さいね。

アイフルの審査申し込み方法・契約手続きの流れ

アイフルの審査申し込み方法は、

・WEB(インターネット)

・スマホアプリ

・電話

・無人店舗

の4つが用意されています。

アイフルとの契約を急いでいる場合は、WEB(インターネット)またはスマホアプリをおすすめします。

24時間365日いつでも申し込み可能ですし受付順に審査してもらえるので、早い時間に申し込んでおけば即日融資で借りやすくなりますよ。

アイフルの審査時間は最短18分ですので、夜に申し込んでおけば翌日午前中に借りることも可能です。

カードレスで契約をすれば契約書類やローンカードの郵送もありません。

※最短18分審査・最短18分融資について:申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

WEB(インターネット)でアイフルに申し込む流れ

パソコン・スマホでアイフル公式サイトの申し込みフォームから申し込み手続きをする。24時間365日、いつでも申し込みできます。

2.審査・必要書類の提出

本人確認書類をアイフルに提出します。申し込み完了後に送られてくるメールに提出方法が記載されていますので確認してインターネットで提出して下さい。

アイフルの審査時間は最短18分(※申込み時間や審査により希望に添えない場合があります)で、原則電話在籍確認はありません。

3.審査結果

アイフル「キャッシングローン」の審査結果はメールでお知らせがあります。

4.契約手続き

アイフルとの契約手続きもインターネットでできます。限度額・金利等の借入条件に同意すれば契約完了です。アイフルとの契約時にローンカード発行の有無を選ぶことができます。

▼カードレス契約を選択する

インターネットで契約すれば手続き完了です。

振込融資で最短10秒で借りることができます。

また、スマホATMを利用してセブン銀行ATM・ローソン銀行ATMでカードレスで借りることもできます。

▼ローンカードを発行する

ローンカードを発行する場合は、「郵送」または「無人契約に来店」から受け取り方法を選びます。

即日発行したい方と自宅にアイフルからの郵送物が送られてくることを避けたい場合は、アイフルの無人契約機に来店して発行しましょう。

なお、ローンカード受け取り前でも振込融資で最短10秒で借りることができますよ。

スマホアプリでアイフルに申し込む流れ

アイフルのスマホアプリをダウンロードして、アプリから申し込む方法です。申し込み方法は異なりますが、流れはインターネット申し込みと同じです。

アイフルのスマホアプリをダウンロードして申し込み手続きをする。

2.審査・必要書類の提出

アイフルの審査時間は最短18分(申込み時間や審査により希望に添えない場合あり)で、原則電話在籍確認なしです。申し込み完了後に送られてくるメールの案内に従って必要書類をアイフルに提出します。

3.審査結果

審査結果はメールで送られてきます。

4.契約手続き

インターネットで限度額・金利等の借入条件に同意すればアイフル「キャッシングローン」の契約完了です。契約時にローンカード発行の有無を選ぶことができます。

▼カードレス契約を選択する

インターネットで契約すれば手続き完了です。

振込融資で最短10秒で借りることができます。

スマホATMを利用してセブン銀行ATM・ローソン銀行ATMでカードレスで借りることもできます。

▼ローンカードを発行する

アイフルのローンカードを発行する場合は、「郵送」または「無人契約に来店」から受け取り方法を選びます。

即日発行したい方と自宅にアイフルからの郵送物が送られてくることを避けたい場合は無人契約機に来店して発行しましょう。

ローンカード受け取り前でも振込融資で最短10秒で借りられます。

電話でアイフルに申し込む流れ

電話で申し込むことも可能ですので、アイフルのオペレーターに相談したいことがある場合などは電話申し込みも便利かと思います。

ただ電話申し込みは、審査項目に全て口頭で回答することになるので時間がかかりますし、調べないとわからないこともあります。

申し込みできる時間帯も9:00~18:00に限られますので、余裕を持って申し込むようにしましょう。

また、電話申し込みはカードレスではなくローンカードを発行することになります。

カードレス希望の場合はWEBまたはアイフルのスマホアプリから申し込みましょう。

0120-201-810または女性オペレーター対応の女性専用ダイヤル0120-201-884に電話をかけてアイフルキャッシングローンの申し込み手続きをします

受付時間は平日土日祝日ともに09:00~18:00です。

2.審査

アイフルの審査が行われるので電話を切って待ちます。審査時間は最短18分(申込み時間や審査により希望に添えない場合あり)で、原則として電話在籍確認はありません。

3.審査結果

アイフル「キャッシングローン」の審査結果のお知らせは電話になります。

4.契約手続き

アイフルの無人店舗で契約ができます。必要書類を持参して無人店舗に来店すれば、その場で契約手続きとローンカードの発行ができます。(郵送契約も可能)

無人店舗でアイフルに申し込む流れ

アイフルの無人店舗に来店して、キャッシングローンの新規申し込みを行うことも可能です。

アイフルの無人店舗に来店する際は本人確認書類を忘れずに持っていきましょう。

アイフルの無人店舗の営業時間となる09:00~21:00の間に必要書類を持参して来店します。

2.審査・審査結果のお知らせ

アイフル「キャッシングローン」の申し込み手続きが完了したらすぐに審査に入りますので、無人店舗の中で待機します。

アイフルの審査時間は最短18分(申込み時間や審査により希望に添えない場合あり)で、原則電話在籍確認なしです。

3.キャッシングローンの契約手続き

その場でアイフル「キャッシングローン」の契約手続きとローンカード発行が行われます。

アイフルで最短で借りられる申し込み方法はどれ?

アイフルの場合、どの申し込み方法も即日融資に対応しているのですが、「今すぐ借りたい!」という場合にもっとも早いのは、WEB(インターネット)・スマホアプリで申し込みをして、カードレスで契約をする方法です。

WEB(インターネット)・スマホアプリによる申し込みならどこにも行かずに手続きできますし、審査通過後の契約手続きもオンラインでできるのでスピーディなのです。

すぐに現金を借りたい場合は、スマホATMでセブン銀行ATMとローソン銀行ATMからカードレスで借りることができますよ。

アイフルの即日融資「審査回答時間は何時まで?」

アイフルは土日祝日でも最短18分審査が可能とはいえ、21時ギリギリに申し込んでしまうと翌営業日の審査に持ち越されてしまうことがありますので、できるだけ早い時間に申し込みましょう。

スムーズに申し込み手続きを行うためには、郵送物なし&カードレスのWEB完結で申し込むことをおすすめします。

なお、申し込み内容に不備があると電話がかかってきて内容を確認されることになりますので間違いがないようにしましょう。

本人確認書類は必ず提出することになりますので事前に用意しておくことをおすすめします。

※最短18分審査・最短18分融資について:申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

アイフルは原則、電話による在籍確認なし!

在籍確認ではアイフルの会社名を名乗ることはないのですが、消費者金融から職場に電話があることが不安になるのではないでしょうか。

アイフルは原則電話在籍確認を行っていません。

審査によってはどうしても在籍確認が必要になることもありますが、この場合も必ず事前連絡があり同意を得てからかかってくることになりますので、断りなく突然電話が入ることはありません。

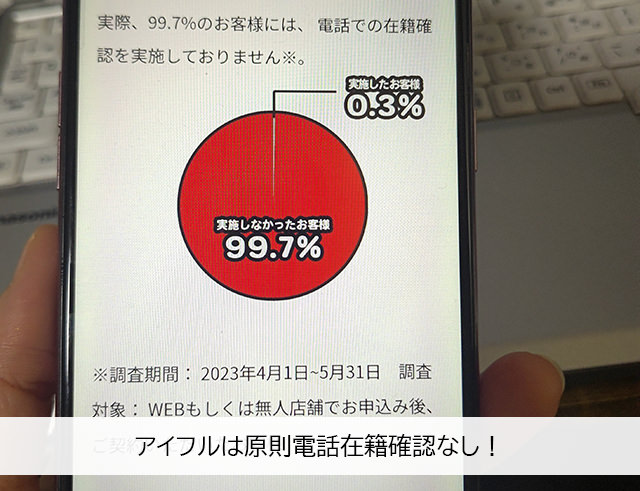

実際、アイフルでは99.7%の利用者に電話在籍確認を行わなかったことを発表しています。

<調査期間> 2023年4月1日~5月31日。<調査対象> WEBもしくは無人店舗で申込み後、契約した方。参照先

電話在籍確認を避けたい場合はアイフルを検討してみて下さい。

アイフルの必要書類

アイフルの必要書類は「本人確認書類」「収入証明書類」がありますが、必須となるのは「本人確認書類」のみです。

アイフルに提出する本人確認書類

運転免許証をお持ちの場合は優先して免許証をアイフルに提出して下さい。

免許証がない場合は以下の顔写真付きの本人確認書類をアイフルに提出します。

・住民基本台帳カード

・特別永住者証明書

・在留カード

現在お住まいの住所と本人確認書類に記載されている住所が異なる場合は、本人確認書類に追加して現住所が記載されている補足書類が2点必要になり、加えて現住所への簡易書留の送付が必要になります。

例えば、「運転免許証(旧住所記載)+電気料金領収書 (現住所記載) +ガス料金領収書 (現住所記載) +簡易書留の送付」など。

できれば住所変更を行ってから申し込みをした方がスムーズですね。

アイフルに提出する収入証明書類

収入証明書類は必須書類ではなく、以下のケースで必要となります。

・他社借入と合わせて100万円を超える場合

・審査においてアイフルが必要と判断した場合

・源泉徴収票(直近のもの)

・給与明細書(直近2か月分)

・確定申告書/青色申告書

・住民税決定通知書/納税通知書

・所得(課税)証明書

・年金通知書

収入証明書類に個人番号(マイナンバー)や基礎年金番号などの情報が記載されている場合はふせんで隠して撮影するなど、見えないようにした状態で提出してください。

アイフル自動契約機(無人店舗)の使い方・ポイント

自動契約機(無人店舗)はオペレーターやスタッフが常駐していない無人の店舗のことです。

アコムなどの自動契約機はタッチパネルでの操作になっており、これはこれで便利なのですが、中には「タッチパネルは苦手」という方もいらっしゃいます。

アイフルの無人店舗はタッチパネルではなく、電話でのやり取りで進めていくことになっており、これはアイフル無人契約機のとても大きな特徴になります。

アイフルの無人店舗でできることは?

アイフル無人店舗でできることは、

・申し込み手続き

・必要書類の提出

・契約手続き

・ローンカードの発行

・ローンカードの再発行

などがあります。

申し込みから契約に関する手続きは全てアイフルの無人店舗で行えます。

【写真あり】アイフルの無人店舗の中はどうなってるの?

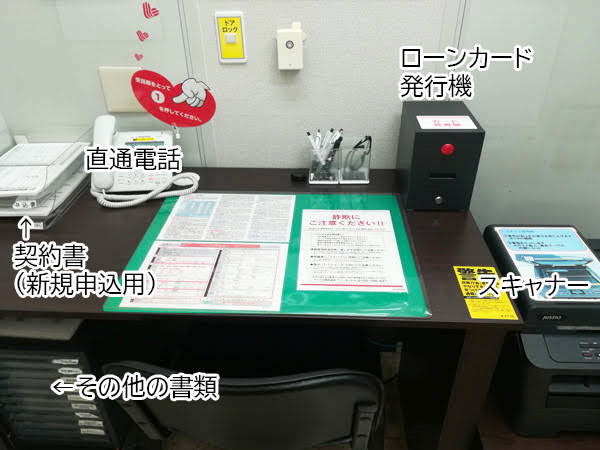

アイフル無人店舗にはタッチパネルの機械や契約機はありません。

机の上にはアイフルのオペレーター直通の電話が置いてありますので、案内に従って書類に記入して、右手にあるスキャナーから送信して提出します。

アイフル無人店舗からの申し込みではタッチパネルを使った操作がないので、デジタルが苦手な方でも安心して申し込み手続きができます。

不明点があれば、アイフルのオペレーター直通電話を使って確認することができますよ。

アイフル自動契約機で新規申し込みをする流れ

アイフルの自動契約機から新規申し込みをする流れを詳しく解説します。

1.椅子に座る

当たり前のことのように思えるかもしれませんが、アイフルの無人店舗には誰もいないので「来店したはいいけど何をすれば良いのかわからない・・・」となってしまうかもしれません。

アイフルの無人店舗には必ず机と椅子がありますので、まずは落ち着いて椅子に座りましょう。

2.受話器を取って「1」を押します

机の向かって左側に電話機が置いてあり、「受話器を取って1を押してください」と案内が書かれています。

この案内の通りに受話器を取って、プッシュボタンの「1」を押して下さい。

原則、3コール以内でアイフルのオペレーターに電話がつながり、これから何をすれば良いか丁寧に案内してもらえます。

この後、オペレーターの案内で室内にカギをかけることになります。外から見られることもないですし、アイフルの無人店舗に他の人が入ってくることもありませんので安心です。

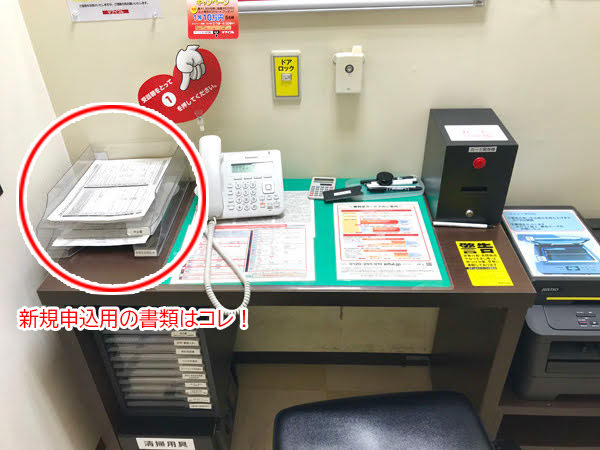

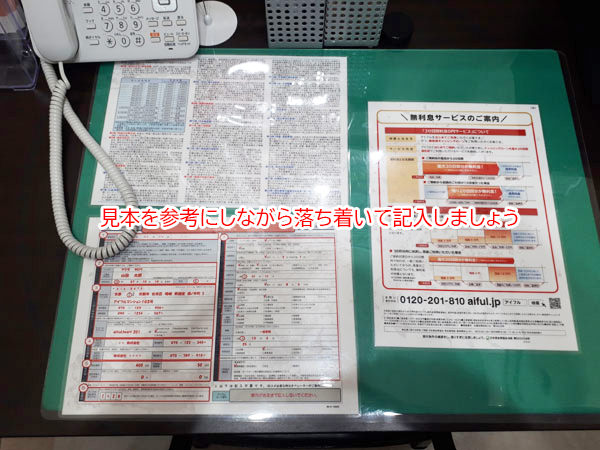

3.申込書に記入する

机の向かって左側の書類棚から申込書を取って記入します。

わからないところはアイフルのオペレーターに確認できますし、机の上に記入見本もありますので、ゆっくり落ち着いて記入していきましょう。

4.申込書を送信する

右手にあるスキャナーで申込書を送信します。

ここからは審査結果を待つことになります。

アイフルの審査は最短18分ですので、しばらく待ちましょう(申込み時間や審査により希望に添えない場合あり)。

基本的には審査結果が出るまでアイフルの無人店舗内で待つことになりますが、トイレに行きたくなった、急用ができたなどの理由でどうしても一時退店しなければいけない場合は、備え付けの電話でオペレーターに伝えて下さい。

審査は一時中断されますが退店することができます。戻ってきたら審査が再開されます。

5.契約・ローンカード発行

アイフル「キャッシングローン」の審査結果が出たらその場で契約手続きが行われ、カード発行機からローンカードを発行できます。

これで無人店舗でのキャッシングローンの申し込み手続きは完了です!

アイフル自動契約機(無人店舗)で申し込むメリット・デメリット

インターネット・スマホから申し込みできるのに、どうして無人店舗に行かないといけないの?と思われるかもしれませんが、無人店舗にはローンカードを即日発行できるというとても大きなメリットがあります。

メリットはローンカードを即日発行できること

アイフルの無人店舗で新規申込をすることもできるのですが、インターネット・スマホから申し込みをして審査に通過してから無人店舗に行って契約をすれば、最速でローンカードを発行できます。

この方法で契約・ローンカード発行をすれば、自宅に郵送物が送られてくることもないので、アイフルからの郵送物があると困る方にもおすすめの方法です。

デメリットは出入りするところを見られる可能性があること

アイフルの無人店舗に出入りするところを職場の人や友達に見られてしまったら、アイフルを利用していることが確実にバレてしまうでしょう。

気になる場合は、自宅・職場から離れた店舗を利用しましょう。

また、先客がいたら待たなければいけないというデメリットもあります。時間に余裕を持って来店することをおすすめします。

アイフルのよくある質問・Q&A

ここではアイフルに関するよくある質問をQ&Aで解答しています。

返済を遅延・延滞しそうなときは?

どうしてもアイフルへの返済が遅れそうな時は、返済期日を変更(延期)する手続きを行いましょう。

変更手続きの方法は、

・スマホアプリ

・インターネット会員サービス

・アイフル公式サイトのチャット

・メール

のいずれでも大丈夫です。

変更した返済期日まではアイフルから電話や郵送物で催促されることはありません。

ただし、延滞が発生した日から支払いが行われる日まで日割りで遅延損害金が発生しますので、1日でも早く返済するようにしましょう。

ATMから手数料無料で借りる方法はないの?

アイフルには残念ながら手数料無料で使えるATMは用意されていません。ただ、手数料を節約しながらATMから借りる方法はあります。

まず手数料無料の口座振込で自分の口座にお金を借ります。

銀行との取引状況によっては「月3回までATM利用手数料無料」などのサービスを行なっていますので、そちらを利用して自分のキャッシュカードで現金を引きだせば手数料無料でお金を借りることができます。

アイフルの評判は?

▼利息制限法に基づく上限金利

▼利息制限法に基づく上限金利

| 借入額(限度額) | 利息制限法による上限金利 |

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

アイフルは正規の貸金業者なので法律に基づいた融資を行っています。

限度額が100万円を超えたら金利は15.0%以下に設定する必要がありますので、アイフルでも必ず金利が下がります。

アイフルだけが高金利というわけではありませんので、その点は誤解しないようにしましょう。

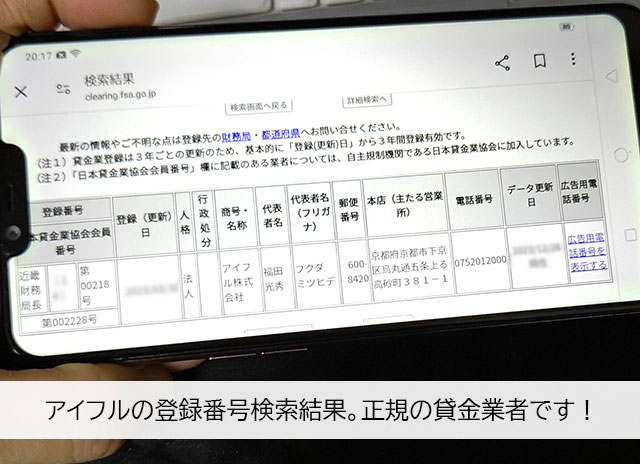

アイフルは闇金とは違う??

アイフルは正規の消費者金融なので、ヤミ金や違法業者とは一切関係ありません。

日本において貸金業を営む場合、必ず国(財務局)または都道府県に申請して登録を受ける必要があります。

アイフルはしっかり登録番号を取得していて、この番号を金融庁が公開している登録貸金業者情報検索ページで検索すると、アイフルが登録されていることがわかります。

ヤミ金はこういった登録を受けていない悪質な業者なので、法律を無視した超高金利な設定で貸し付けています。

返済できなくなった場合の取り立ても激しいものになりますので、絶対に利用しないようにしましょう。

アイフルとライフカードの関係は?

クレジットカードで知られているライフカードは、アイフルの完全子会社となります。

以前は「株式会社ライフ」の名称で運営していたのですが、信販事業・保証事業・保健事業のみを現在の「ライフカード株式会社」に移し、その他の信販事業と保証事業、それからライフプレイカード事業を親会社のアイフルに引き継ぎを行ったのです。(ライフプレイカードは株式会社ライフが発行していたローンカードで2011年3月23日に取り扱い終了となりました)

個人のクレジットカードやカードローンの利用状況は信用情報機関に記録されていますが、アイフルとライフカードでは、さらに詳細な情報が共有されていると考えられます。

ライフカードで滞納したことがあったらアイフル審査は厳しくなりますし、逆にアイフルで延滞履歴があれば、将来ライフカードでクレジットカードを作りたいと思ったときに不利になってしまう可能性があります。

アイフルは土日・祝日でも審査してくれる?

アイフルは土日祝日でも審査可能です。

アイフルの申し込み方法は、

・インターネット

・スマホアプリ

・電話

・自動契約機(無人店舗)

が用意されていますが、いずれの方法でも土日祝日の審査を受け付けています。

| 申込方法 | 審査受付時間 | 審査回答時間 |

| WEB(インターネット) | 24時間365日 | 9:00~21:00 |

| スマホアプリ | 24時間365日 | |

| 電話 | 9:00~18:00 | |

| 無人店舗(自動契約機) | 9:00~21:00 |

いずれの申し込み方法でも曜日に関係なく審査を受けることができるのですが、土日祝日は審査が混雑する場合があります。即日融資で借りたい場合はなるべく早い時間に申し込みをしましょう。

なるべく早く借りたい場合は、WEB完結で申し込みをしてセブン銀行ATM・ローソン銀行ATMでカードレスで現金を借りると良いでしょう。

アイフルは銀行グループなの?

アイフルは貸金業法に基づいて運営する貸金業者ですので、銀行系カードローンではありません。また、アイフルは大手消費者金融の中で唯一銀行グループに属していない独立系消費者金融になります。

| 消費者金融 | 所属する銀行グループ |

| アコム | 三菱UFJフィナンシャル・グループ |

| プロミス | SMBCグループ |

| SMBCモビット | SMBCグループ |

| レイク | SBI新生銀行グループ |

銀行グループに属している消費者金融には安心感や資金面での強みがありますし、SMBCグループのプロミスとSMBCモビットは三井住友銀行ATMを手数料無料で利用できるというメリットがあります。

アイフルにはこれらのメリットはないのですが、銀行の意向を気にせずに運営できるので、時代に合わせてフットワーク良くサービス展開ができるという良さがあります。

アイフルを利用するメリット・デメリット

アイフルのメリットとデメリットをまとめますので、自分に最適なサービスを提供しているカードローンなのか確認してみて下さいね。

アイフルを利用するメリット

・最大30日間無利息サービス(はじめての方)も充実している

・原則、在籍確認の電話なし

最短18分融資!急に借りたい時にも対応してもらえる

アイフルの審査時間は最短18分です。

WEB完結で契約をすれば郵送物もありませんし、契約後はスマホATMのカードレスで、すぐにセブン銀行ATM・ローソン銀行ATMから借りられます。

振込融資なら、どこにもでかけることなく最短10秒で借りることができます。

※最短18分審査・最短18分融資について:申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

最大30日間無利息サービスも充実している

アイフルの無利息サービスは契約日の翌日から最大30日間となっています。

契約日の翌日から最大30日間は利息がつかない貴重な期間ですので、この間にできるだけの金額を返済するようにしましょう。

※無利息期間について:はじめての方が対象です。

アイフルは原則、在籍確認の電話なし

アイフルは、原則、職場への在籍確認の電話を実施しません。職場への電話連絡をしてほしくない方はアイフルのキャッシングローンは最適です。

アイフルを利用するデメリット

・手数料無料のATMがない

アイフルのキャッシングローンは低金利ではない

アイフルの上限金利は18.0%となっていて、低金利とは言えません。

利息をできるだけ抑えるためには、本当に必要なお金だけを借りて、約定返済に加えて追加返済を行うことをおすすめします。

また、30日間無利息の間に全額返済できれば利息0円で借りることができます。

全額返済は難しくても、できるだけたくさんの金額を返済することで利息を抑えられますので、ぜひ実践して下さいね。

手数料無料のATMがない

惜しまれつつサービス終了となったアイフルATMは手数料無料だったのでとても便利でした。

アコム、プロミス、SMBCモビットなら手数料無料の自社ATM・提携ATMが用意されているので、この点はアイフルのデメリットと言わざるを得ません。

アイフルのアプリの特徴や便利な利用方法

アイフルのアプリをスマホにダウンロードしておけば利用残高を知りたいときや、返済状況が気になったときにすぐに確認することができますし、申し込みもスマホアプリからできるようになっています。

ここでは、アイフルのスマホアプリの便利な利用方法やできることなど、特徴を解説していきます。

アイフルのアプリでできることとは?

アイフルアプリは、原則24時間いつでも無料で使うことができます。

アイフルアプリでできることはこちらです。

・必要書類の提出

・利用状況の確認

・返済金額、返済日など返済に関する確認

・増額審査の申込

・振込での借り入れ

・カードレスで借り入れ、返済(スマホATM)

・1秒診断

・返済シミュレーション

・ATM、店舗の検索

など

アイフルアプリの特徴を確認しておきましょう。

カードレスで借入・返済ができる「スマホATM取引」を利用できます

アイフルスマホアプリがあれば、ローンカードがなくてもセブン銀行ATMとローソン銀行ATMで借り入れ・返済ができる「スマホATM取引」が利用できます。

アイフルローンカードを持ち歩く必要がないので、カードレスのキャッシングができますよ。

アイフルアプリで申し込み、必要書類の提出もできる

アイフルアプリから新規申し込みの手続きを行うこともできます。

アプリから申し込みを行う流れを確認しておきましょう。

アイフルアプリで増額の申し込みもできる

アイフルを利用し始めたけど、限度額をもうちょっと上げて欲しい・・・というときには、アプリから増額の申し込みをすることができます。

増額してもらうには、増額の申し込みをして審査に通過する必要があるのですが、この増額審査の申し込み手続きをスマホアプリからできるようになっています。

アイフルアプリを使って返済計画を立てることができる

アイフルアプリでは、次回返済日と返済金額の確認をすることができます。

アイフルの返済日をうっかり忘れてしまいそうなときには、返済期日の3日前にメールでお知らせしてくれる「aiメール」を設定することもできます。

返済シミュレーションもいつでもできますし、返済計画を立て直すこともできますので、延滞せずに早期完済を行うために、アイフルアプリはとても役に立ちますよ。

また、延滞しそうなときに「今回だけどうしても返済日を後ろ倒ししたい!」というときや、お給料日が変わったために返済日そのものを変更したいというときもあると思います。

そういったときも、アプリから手続きができます。

延滞してしまいそうなときに、アイフルスタッフさんと話をするのはかなり気まずいですが、アプリから設定変更できるなら助かりますね。

アイフルアプリへのログインは簡単にできます

他社のスマホアプリでは、ログインするたびにパスワードを入力しなければいけないものもあります。

大切な個人情報とお金を守るためには重要なことなのですが、わかっていても面倒ですよね。

アイフルアプリは、生体認証とPINコードによるログインに対応していますので、初回にID・パスワードを設定すれば、次回以降は面倒なID入力、パスワード入力を省略することができます。

アイフルアプリが使えない時の対処方法

とても便利なアイフルアプリですが、稀にログインできない、スマホATMでQRコードが読み取れないなどのトラブルが起こることもあるようです。

アイフルアプリが使えない時の対処方法についても知っておきましょう。

アイフルアプリをインストールできない

インストールそのものができない場合は、お使いのスマホがアイフルアプリの推奨環境にあっていることを確認してみましょう。

推奨環境はこちらです。

・iOS 10.0以降

他にもお使いのインターネット環境によってアイフルアプリをインストールできないこともあります。

これには、wi-fi環境でのみアプリをインストールできるような設定をしている状態で、4G環境でインストールを試みているなどの原因が考えられます。

アイフルアプリにログインできないのはなぜ?

アイフルアプリにログインができない場合も、原因はいくつか考えられます。

まずはIDとパスワードが正しく入力されていることを確認しましょう。

アプリのIDとパスワードは半角英数字になるので、全角やカナなどが含まれていないことも確認してください。

生体認証が反応しない場合は、使っている指が正しいこと、手が極端に濡れていないか、乾燥していないかもチェックしてみてください。

また、ケガをしているなど、指紋の読み取りができなくなってしまうと生体認証が使えなくなります。この場合は、IDとパスワードを入力してログインしてください。

本人確認書類を提出したいのにカメラが起動しない

カメラが起動しない場合は、アイフルアプリにカメラ使用の許可をしていない可能性がありますので、以下を確認してみてください。

設定を開いて、「アプリ」→「権限」と進み、カメラをオンにします。

▼iPhoneの場合

設定を開いて、「アプリを選択」→カメラをオンにします。

または

設定を開いて、「プライバシー」→「カメラ」→「アクセス要求の中のアイフルアプリ」をオンにします。

スマホATMのQRコードが読み込めない

スマホATMでは、ATM画面に表示されるQRコードをスマホを読み込まなければいけないのですが、稀に読み込みができないことがあるようです。

操作方法を間違っていないのにQRコードが読み込めない場合は、コンビニの照明の当たり方が原因となっていることもあるそうですよ。

角度を変えてみても読み込めない場合は、別のコンビニで試した方が解決しやすいかもしれません。

通信エラーになる

通信エラーになってしまいアプリに接続できない原因はいくつかあります。

・スマホが機内モードになっている

・「データ無効」になっている

・速度制限に引っかかってしまった

・アイフルアプリの不具合

など

アイフルアプリに不具合がなくて、お使いのスマホの設定とインターネット環境によって通信エラーが出てしまうこともよくありますので、心当たりを確認してみましょう。

なぜかアイフルアプリで借り入れができない

アイフルアプリにログインできたけど、なぜか借り入れだけができないという場合は、何らかの理由によってアイフルから新規融資をストップされている可能性もあります。

新規融資を止められてしまう理由としては、延滞している、アイフルからの融資と他社からの借り入れの合計が年収の3分の1に達してしまい総量規制に抵触してしまったなどが考えられます。

通常なら頻繁に起こることではありませんが、ATMからの借り入れもできないなどアプリ以外の方法でも融資を受けられない場合は、一時的に利用停止となっている可能性がありますので、アイフルに電話問い合わせをしてみてください。

アイフルアプリのよくある質問

アイフルアプリの使い方について、よくある質問をご紹介します。

スマホを機種変更したらアイフルアプリはどうすればいい?

アイフルのスマホアプリを使うと機種変更した時に面倒なことになるのでは?と不安に感じている人もいるかもしれませんが、アイフルアプリは引き継ぎも簡単です。

機種変更をしてスマホが新しくなったら、再度アイフルアプリをインストールしてください。

カード番号(またはID)とパスワードを入力すればログインできますので、今まで通り使い続けることができます。

生体認証でログインしたい場合は、新しいスマホにも設定しておきましょう。

アイフルのスマホアプリがあればローンカードは発行しなくてもいい?

アイフルのローンカードはATMから借入・返済をする時に使います。

アイフルアプリがあれば、セブン銀行ATMとローソン銀行ATMをカードレスで使えるので、ローンカードは要らないように感じられますが、特別な理由がなければ発行しておくと便利です。

いざという時にアイフルのローンカードがあると安心できる

スマホATM取引で返済しようと思ったけど、なぜかアプリが使えないとか、スマホを紛失してしまったなど、不測の事態が起こることもあります。

絶対にお金が必要な時に借り入れができないと困りますし、資金に余裕はあるのにスマホの不具合で返済ができなければ延滞してしまう可能性もあります。

こういった事態に備えておくという意味でも、アイフルのローンカードは発行しておいたほうが安心です。

ネット申し込みとアイフルアプリからの申し込みは審査難易度は同じ?

通常のインターネット申し込みでも、アプリ申し込みでもアイフルの審査難易度は同じです。

アイフルアプリなら、お仕事の休憩中や隙間時間にも手軽に申し込みができるので、とても便利ですよ!

アイフルの「ファーストプレミアム・カードローン」

ここまではアイフルのキャッシングローンについて見てきましたが、アイフルには他にも4つの商品が用意されています。

▼「ファーストプレミアム・カードローン」商品概要

| 貸付対象者 | ・満23歳~59歳の方で一定の年収があり当社をはじめて利用する方 ・定期的な収入と返済能力を有する方で当社基準を満たす方 ※取引中に満70歳になった時点で新たな融資は停止となります。 |

| 金利(実質年率) | 3.0%~9.5% |

| 限度額 | 100万円~800万円 |

| 借入方法 | ・口座振込 ・スマホATM ・提携ATM |

| 返済方法 | ・インターネット返済 ・口座振替 ・振込 ・スマホATM ・提携ATM |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 電話在籍確認 | 原則なし |

| 無利息サービス | 契約日の翌日から30日間無利息 |

| 担保・連帯保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・収入証明書類(必要な場合のみ) |

| 遅延損害金(実質年率) | 20.0% |

アイフル「ファーストプレミアム・カードローン」は利用者が限定されてしまうのですが、とてもハイスペックなカードローンです。

アイフルに初めて申し込む人を対象としていますので、今初めてアイフルの申し込みを検討している方は大きなチャンスになります。

「ファーストプレミアム・カードローン」は、キャッシングローンよりも利用対象者が限られていて、以下全てに該当する必要があります。

・満23歳~59歳で一定の年収がある方

・WEB申し込みをする方

年齢制限、年収制限が入るため条件は厳しくなりますが、キャッシングローンよりもとても低い金利で借りることができます。

▼「ファーストプレミアム・カードローン」の限度額と金利

| 融資限度額 | 金利(実質年率) |

| 100万円以上~200万円未満 | 3.0%~9.5% |

| 200万円以上~300万円未満 | 3.0%~8.5% |

| 300万円以上~400万円未満 | 3.0%~6.5% |

| 400万円以上~500万円 | 3.0%~5.5% |

| 500万円超~800万円 | 3.0%~4.5% |

アイフル「ファーストプレミアム・カードローン」の限度額は、なんと最低100万円となっています。

あくまでも融資する限度額が100万円~というだけなので、実際に借りる金額は100万円を下回る金額でもかまいません。

ただし、審査では「100万円を返済できる返済能力」をチェックされることになると思っておきましょう。

アイフル「ファーストプレミアム・カードローン」は、審査に自信がある方向けのカードローンと言えそうです。

アイフルの女性向けカードローン「SuLaLi」

| 貸付対象者 | ・満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※取引中に満70歳になった時点で新たな融資は停止となります。 |

| 金利(実質年率) | 18.0% |

| 限度額 | 10万円 |

| 借入方法 | ・口座振込 ・スマホATM ・提携ATM |

| 返済方法 | ・インターネット返済 ・口座振替 ・振込 ・スマホATM ・提携ATM |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 電話在籍確認 | 原則なし |

| 無利息サービス | 契約日の翌日から最大30日間無利息(はじめての方) |

| 担保・連帯保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・収入証明書類(必要な場合のみ) |

| 遅延損害金(実質年率) | 20.0% |

アイフルの「SuLaLi(スラリ)」は女性のためのカードローンです。女性が安心してお金を借りられることを考えて作られています。

融資限度額は「10万円」です

「SuLaLi」の限度額は10万円固定になっています。

「ちょっとだけお金を借りたいけど、借りすぎないか不安」という女性の心配事をあえて少額に設定してあります。

10万円以上の融資を希望する場合は、キャッシングローンに申し込みましょう。

専用ダイヤルで女性オペレーター対応

0120-201-656

平日9:00~18:00

「SuLaLi」には専用ダイヤルが用意してあり、女性オペレーターが対応してくれます。

男性オペレーターにはちょっと聞きにくいことや相談しにくいことも、女性になら話しやすいのではないでしょうか?

キャッシングローンで女性オペレーターに対応して欲しい場合は、キャッシングローンの女性専用ダイヤル0120-201-884に相談してみて下さい。

「SuLaLi」専用デザインのローンカード

「SuLaLi」のローンカードは、女性のお財布やカードケースに入っていても違和感がないような可愛らしいデザインになっています。

ローンカードが不要な場合は、WEB完結でカードレスで契約することもできます。

キャッシングローンと同じく30日間無利息サービスもついていますので、契約日の翌日から30日間は無利息になります。

注意!専業主婦は「SuLaLi」に申し込みはできません

アイフルのレディースローン「SuLaLi」は女性向けのカードローンなのですが、本人に収入がない専業主婦の方は申し込みをすることができません。

アイフルは総量規制の対象になるカードローンなので、残念ですが収入が0円の専業主婦の方は利用できないんです。

なお、アイフルをはじめとした大手消費者金融は、いずれも専業主婦の申し込みを受け付けていません。

専業主婦の方がカードローンを利用したい場合は、総量規制の対象になっていない銀行カードローンを検討すると良いでしょう。

アイフル「おまとめMAX」「かりかえMAX」

| おまとめMAX | かりかえMAX | |

| 貸付対象者 | 満20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方 | ・アイフルを初めてご利用される方 ・満20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方 |

| 金利(実質年率) | 3.0%~17.5% | |

| 限度額 | 1万円~800万円 | |

| 借入方法 | 口座振込 | |

| 返済方法 | ・インターネット返済 ・口座振替 ・振込 ・スマホATM ・提携ATM |

|

| 返済方式 | 元利定額返済方式 | |

| 担保・連帯保証人 | 不要 | |

| 必要書類 | ・本人確認書類 ・収入証明書類 ・他社借入条件等の確認できる書類 |

|

| 遅延損害金(実質年率) | 20.0% | |

アイフルの「かりかえMAX」と「おまとめMAX」は複数の借入をまとめることができるおまとめローンです。

「おまとめMAX」はアイフルをご利用中の方、または利用したことがある方向け、「かりかえMAX」は初めてアイフルを利用する方を対象にしています。

複数の借入先にアイフル「おまとめMAX」「かりかえMAX」で完済することで、これからはアイフルにだけ返済すれば良くなるので、返済負担が減り前向きに完済を目指すことができるようになります。

「おまとめMAX」「かりかえMAX」は総量規制の対象外です

「おまとめMAX」「かりかえMAX」は総量規制の例外貸付になりますので、年収の3分の1を超える金額でも借りることができます。

例えば、年収300万円ですでに100万円の借入がある方は、すでに総量規制いっぱいまでお金を借りていることになるため、一般的なカードローンで借りることはできません。

総量規制の例外になる「おまとめMAX」「かりかえMAX」なら借り換えできますので、他社の返済のためにアイフルの融資を検討しているようであれば、キャッシングローンよりも「おまとめMAX」「かりかえMAX」が向いています。

WEB完結(カードレス・郵送物なし)で申し込みできますので、誰にも知られることなく利用できますよ。

アイフル「事業サポートプラン」個人プラン・法人プラン

| 個人プラン | 法人プラン(不動産担保ローン) | |

| 貸付対象者 | 個人事業主 | 法人、または個人事業主 |

| 金利(実質年率) | 3.0%~18.0% | 3.0%~12.0% |

| 限度額 | 1万円~500万円 | 100万円~1億円 |

| 借入方法 | ・口座振込 ・ATM |

|

| 返済方法 | ・インターネット返済 ・口座振替 ・振込 ・スマホATM ・提携ATM |

|

| 返済方式 | ・借入後残高スライド元利定額リボルビング返済方式 ・元利定額返済方式 ・元金一括返済方式 |

元利定額返済方式 |

| 無利息サービス | なし | |

| 担保・連帯保証人 | 原則不要 | 担保…土地・建物(不動産) 保証人…法人の場合は代表者の連帯保証原則必要 |

| 必要書類 | ▼個人事業主 ・本人確認書類 ・収入証明書類 ・事業内容確認書(当社所定) ・健康保険証 ▼法人 ・商業登記簿謄本(発行日より3ヶ月以内) ・健康保険証 |

▼個人事業主 ・本人確認書類 ・収入証明書類 ・事業内容確認書 ・不動産登記簿謄本 ・公図 ・名寄せ台帳または固定資産評価証明書 ▼法人 ・商業登記簿謄本(発行日より3ヶ月以内) ・不動産登記簿謄本(発行日より3ヶ月以内) ・公図 ・名寄せ台帳または固定資産評価証明書 |

| 遅延損害金(実質年率) | 20.0% | |

アイフル「事業サポートプラン」は事業性資金として利用できるローンです。

個人事業主向けの「個人プラン」と、個人も法人も利用可能な「法人プラン(不動産担保ローン)」が用意されています。「法人プラン(不動産担保ローン)」は最大1億円の大口融資も可能です。

アイフル「事業サポートプラン」は要慎重審査となるため即日融資はできず、最短でも翌日の回答になります。

ただ、日本政策金融公庫や銀行からの融資は翌日に借りられることはまずありませんので、事業性ローンとしては圧倒的に早いですよ。

借り入れ方法はカードローンを選べますので、お金が必要なタイミングに本当に必要な金額だけを借りることができます。急な資金繰りやつなぎ融資にも使いやすいでしょう。

アイフル「事業サポートプラン」は総量規制の例外貸付になるので年収の3分の1を超える高額融資も可能です。

アイフルの解約方法・退会手続き方法

ここでは、アイフルに直接確認した解約方法、解約するメリット・デメリット、解約前に必ずやっておくべき端数の返済についてなど、「アイフルの解約」についてわかりやすく解説しています。

アイフルの解約方法は公式サイトでもあまり詳しく説明されていませんので、これからアイフルに申し込むという人も事前に知っておくと安心ですよ。

アイフルとの契約を解約するメリット

まずは、アイフルとの契約を解約するメリット・デメリットを確認しておきましょう。

アイフルを解約するとどのようなメリットがあるのでしょうか?

他のローン審査に通過しやすくなる

アイフルなどが提供するカードローンは、利用する本人にとってはとても便利なものですが、住宅ローンなどの融資を行う金融機関から見ると、返済能力に不安を覚えてしまう借り入れになってしまいます。

そう思われてしまう理由はいくつかあるのですが、まずカードローンは金利が高いということがあげられます。

金利が高い消費者金融からお金を借りなければいけないほど、生活に困っているのかな?と思われてしまうことがあるんです。

また、カードローンで借りるお金は使い道が自由ですよね。

借りたお金でギャンブルをすることもできますし、何に使ったかを申告する必要もないため、リスクのある借り入れと思われても仕方がないのです。

借り入れ枠があるだけでお金を借りているとみなされることもある

住宅ローンなどの審査を受ける際に、カードローンでの借り入れがあると審査が不利になってしまうことは実際にあります。(筆者が住宅ローン審査を受ける際に、複数の銀行担当者に確認しました)

また、実際にはお金を借りていなくても、借り入れ枠があるだけでお金を借りているとみなされることもあります。

なぜかというと、借り入れ枠があるということは、いつでもお金を借りられる状態だから。

住宅ローン審査通過後にお金を借りられてしまうと返済能力が変わってきてしまうので、最初から借り入れがあるとみなしておくのです。

住宅ローンをこれから組む可能性があるなら、アイフルとの契約を解約することを強くおすすめします。

実際に住宅ローンを組む際にも「他に借り入れはありますか?」と必ず聞かれますので、クリーンな状態にしておくことが望ましいですよ。

信用情報が早く綺麗になる

アイフルを完済してもすぐに信用情報から利用歴が消えるわけではありません。

アイフルと取引があったという履歴は「契約期間中と解約から5年間」は信用情報機関に記録が残ることになるのです。

あなた以外の方が勝手に信用情報を取り寄せてチェックすることはできないので気にする必要はないのかもしれませんが、早く解約した方が早く信用情報からアイフルを利用していた記録を消すことができるのです。

ちなみに、信用情報の記録は消してくださいとお願いしても削除されることはありません。「契約期間中と解約から5年間」が経過するのを待つしかないのです。

アイフルとの契約を解約するデメリット

アイフルとの解約にデメリットがあるの?と感じられるかもしれませんが、ひとつだけあるんです。

再度お金が必要な時に審査が必要になる

アイフルとの契約を解約すると、再びお金が必要になった時にはまたゼロから審査を受けなければいけません。

解約前のアイフルの利用で1度も延滞をしたことがなく、他社でも延滞していないなど、カードローンを上手に利用していた人なら再審査でも不安はありませんが、

・アイフルで延滞をしたことがある

・他社で延滞したことがある

・他社での借り入れが増えてしまった

など、状況が悪くなってしまった人は審査に落ちてしまう可能性もあります。

本当にお金に困ってしまった時には生活保護などの支援はありますが、「今月だけ家賃の支払いが厳しい!」というような状況でこういった支援を受けることはまずできません。

ようやくアイフルに完済できたけど、まだ生活の再建には至っていない・・・という場合は、解約を少し待った方が良いこともあります。

アイフルの解約方法・退会手続き方法は?

アイフルを解約することのメリット・デメリットがわかったところで、解約方法を確認していきましょう。

ここでは、アイフルに実際に確認した「確実に解約できる手順」を詳しく解説しますのでご覧になってみてください。

解約手順1:アイフルに電話で解約したいことを伝える

まずは解約したいことをアイフルに申し出ましょう。

0120-109-437

(平日9:00~18:00)

電話で解約手続きができるのは平日9:00~18:00になりますので曜日と時間帯にご注意くださいね。

なお、電話では会員情報確認のためアイフル会員番号を確認されますので、手元にローンカードを用意してから電話をかけるとスムーズですよ。

解約手順2:契約書の返却・完済証明について確認する

アイフルを解約する際には、

・契約書の返送の有無(WEB完結で契約した人は契約書はありません)

・完済証明発行の有無

を選択することができます。

契約書はどちらでも構いませんが、不安だったらアイフルに送ってもらうと良いでしょう。

アイフルの完済証明書はもらっておくことをおすすめします。使用しない可能性も高いですが、直近で住宅ローン審査を受けるようなことになった場合に備えて持っておくと安心です。

もらっておいて損するものではないですし、保険だと思って保管しておきましょう。

解約手順3:ローンカードを破棄する

アイフルの解約手続きはこの電話1本で完了しますが、手元にローンカードが残ることになります。

アイフルのローンカードは、自分でハサミを入れて破棄して良いので処分してしまいましょう。