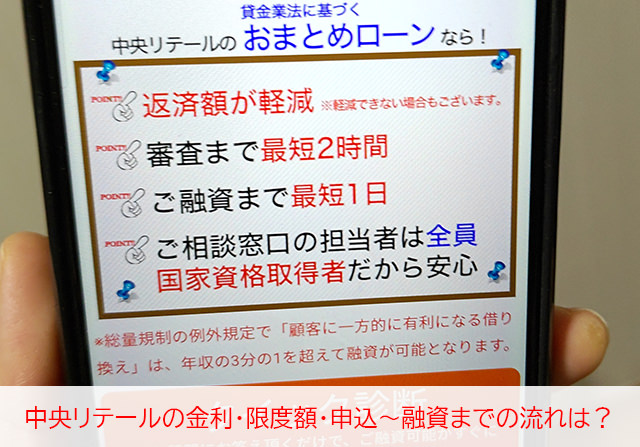

中央リテール「借り換えローン」口コミ・審査申込~融資までの流れ

中央リテールは東京都渋谷区道玄坂に店舗をもつ消費者金融で、おまとめローン・借り換えローンを専門にしています。

一応、不動産を担保にした不動産担保ローンもあるのですが、多くの利用者が「貸金業法に基づくおまとめローン」を目的に中央リテールに申し込みをしています。

ここでは、中央リテールのおまとめローンの口コミ、金利・限度額、申し込み方法、申し込みから融資までの流れ、審査は甘い?などを解説しています。

現在5社以上から200万円を超える借り入れがある方はぜひご覧になってみて下さい。

中央リテールはどんな消費者金融?

▼中央リテールの会社概要・企業情報

| 商号 | 中央リテール株式会社 |

| 設立 | 平成15年12月 |

| 所在地 | 渋谷区道玄坂2-25-7-6F 【アクセス】 ・渋谷駅ハチ公口より徒歩5分:JR線・東京メトロ銀座線・東急東横線・京王井の頭線 ・渋谷駅地下3a出口より3分:東京メトロ半蔵門線・東急田園都市線・副都心線 |

| 電話番号 | TEL:0120-965-797/03-6415-1280 FAX:03-6415-1281 |

| 営業時間 | 平日9:00~18:00 |

| 登録番号 | 東京都知事(5)第31283号 |

| 日本貸金業協会 | 会員番号005560号 |

| 公式サイト | こちら |

中央リテールはおまとめローン専門の消費者金融です

中央リテールの「貸金業法に基づくおまとめローン」はおまとめローン専用になります。

借りたお金は他社借り入れの返済にのみ使うことが可能で、その他の使い道はできません。

生活費、娯楽、ギャンブルなど他社返済以外のことにも自由に使える融資をご希望の場合は他社を検討してみましょう。

⇒おまとめローンとは?借金を一本化するメリットと借り換えローン一覧

おまとめローンで借り換えると返済しやすくなるの?

そもそも、おまとめローンで借り換えをすると、どれくらい利息を抑えることができるのでしょうか?

毎月の返済負担を本当に減らすことができるのでしょうか??

5社の消費者金融から金利18.0%で40万円ずつ借り入れがあって、それぞれに毎月11,000円ずつ返済をしているとします。

この場合、毎月の返済日は5回あり、返済額の合計は55,000円と高額です。

返済日が次々とやってくるので、頭の中は借金のことでいっぱいになり、この状況は経済的にも精神的にも辛いかと思います。

借り入れ件数が増えるとあといくら返済したら完済できるのかを管理することもとても難しくなってしまいます。

このペースで返済をしていくと、それぞれに完済できるまでの期間が4年5か月(53回)で、返済総額は1社につき578,326円(利息の合計は178,326円)です。

単純に5社分とすると返済総額は2,891,630円で利息の合計は891,630円になります。

ただし、これは1度も延滞せず毎月55,000円を払い続けた場合の最短での計算になりますので、途中で延滞してしまったり追加融資を受けるとさらに返済期間が延びて返済金額も増えることになります。

おまとめローン・借り換えローンのメリット

●金利が下がります

中央リテールでは、200万円を金利13.0%で借りることが可能です。ほとんどの消費者金融は上限金利18.0%で融資を行っているので、借り換えに成功したら金利が5.0%下がります。

●毎月の返済回数が5回から1回になります

いままではそれぞれの消費者金融に毎月1回、合計5回の返済を行っていましたが、借り換えに成功したら融資を受けたその日に他社への返済は完了するので、今後は中央リテール1社にだけ返済すれば良いことになります。

毎月の返済回数が5回から1回に減るので、これだけでもかなり精神的な負担が軽減されます。

●返済回数・利息を減らせます

今までは毎月合計55,000円ずつ返済していましたが、中央リテールでは最長10年間の返済が可能となっているので、10年以内で無理なく払い続けられる金額を毎月の返済額として設定することになります。

ちなみに毎月の返済額を55,000円から減らさずに完済すると、返済期間は3年11か月になります。

4年5か月かかるはずだったのが、半年分短縮されることになりますね。

返済期間が短くなり金利も下がるので、利息の合計は545,614円まで減らすことができます。借り換え前と比べると346,016円も安くできることになります。

●毎月の返済額を減らすこともできます

毎月の55,000円の返済負担が大きすぎる場合は、返済額を減らすこともできます。

ただし、あまりにも減らしすぎてしまうと返済期間が長くなり借り換え前よりも利息が増えることもあります。

これはおまとめローン・借り換えローンのデメリット、注意点になりますので詳しく見ていきましょう。

おまとめローン・借り換えローンのデメリット

金利13.0%で借りた200万円を10年(120回)で完済するとなると、毎月の返済額は29,862円まで落とすことができますが、返済に10年かかり、利息の合計は約1532,941円になります。

借り換え前の891,630円よりもはるかに高くなってしまいました。

消費者金融の利息は日割りで増えていくので、返済期間を延ばしすぎるといくら金利が下がっても利息が増えてしまうんです。

おまとめローンには大きなメリットと、気を付けたいデメリットがあるわけですね。

毎月の返済額については契約時に中央リテールスタッフさんと相談して決めることになります。

無理のない範囲で、かつできるだけたくさんの金額を返済していくことが借り換え成功の大きなポイントとなります。

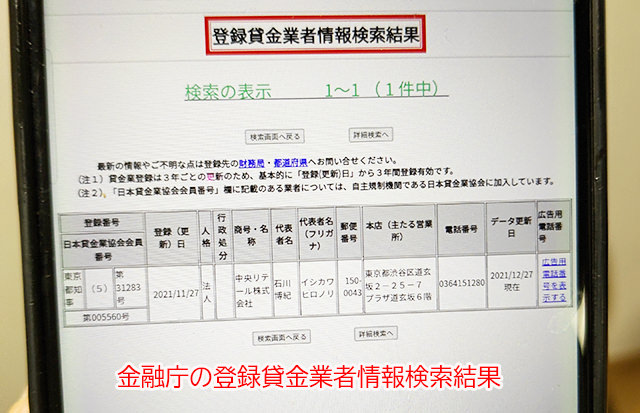

中央リテールはヤミ金?怪しくない?

中央リテールの登録番号「東京都知事(5)第31283号」を登録貸金業者情報検索ページで検索してみると、中央リテール株式会社の情報がヒットします。

公式サイトに記載されているとおり、東京都知事の許可を得て貸金業を運営していることが確認できました。

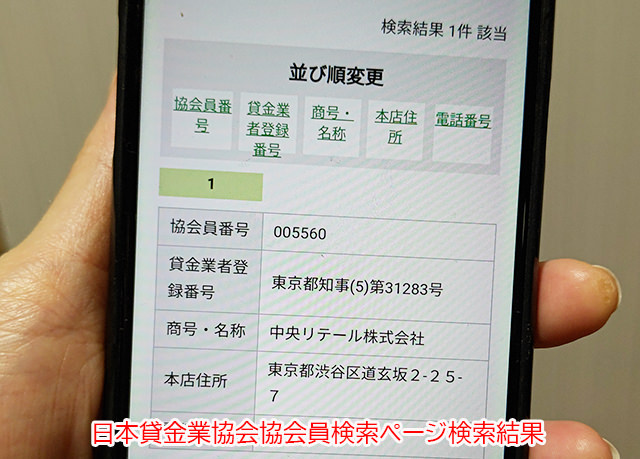

続いて日本貸金業協会協会員検索ページで、「会員番号005560号」を入力して日本貸金業協会の加盟状況も確認してみました。

中央リテールは日本貸金業協会にも加盟していることが確認できました。

日本貸金業協会は必ず加盟しなければならないということはなく、任意で加盟できる仕組みになっています。未加盟でも怪しい業者とは限らないのですが、大手消費者金融をはじめたくさんの貸金業者が加盟していますので、加盟業者はやはり安心感があると感じます。

中央リテール「貸金業法に基づくおまとめローン」の特徴

中央リテール「貸金業法に基づくおまとめローン」の特徴を確認していきましょう。

| 借入条件 | ・他社借り入れが5社以上かつ200万円以上ある方(キャッシングローン、ショッピングローンを含みます) ・中央リテール店舗に来店できる方 ※事業主の方は対象外になります |

| 融資限度額 | 500万円まで |

| 金利(実質年率) | 10.95%~13.0% |

| 返済方式 | 元利均等返済方式 |

| 返済期間(回数) | 最長10年(120回) |

| 遅延損害金(実質年率) | 20.0% |

| 担保・連帯保証人 | 不要 |

| 必要書類 | 本人確認書類 収入証明書類 |

| 即日融資 | 不可。最短翌営業日になります |

| 返済方法 | 口座振込 |

| 郵送物はある? | なし |

| 無利息サービスはある? | なし |

中央リテールおまとめローンは総量規制対象外

中央リテールのおまとめローンは総量規制の対象外となり、年収の3分の1以上の金額を借りることができます。

消費者金融から借入できる金額は、総量規制によって「年収の3分の1まで」と決められています。

ただし総量規制には例外となる貸付がいくつかあり、そのひとつが「顧客に一方的に有利になる借り換え」であるおまとめローンや借り換えローンです。

▼総量規制の例外貸付け

1.顧客に一方的に有利となる借換え

2.借入残高を段階的に減少させるための借換え

3.顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

4.社会通念上 緊急に必要と認められる費用を支払うための資金の貸付け

5.配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

6.個人事業者に対する貸付け

7.新たに事業を営む個人事業者に対する貸付け

8.預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け

中央リテールのおまとめローンも、他社返済にのみ利用できる借り換えで総量規制の例外貸付に該当するため、年収の3分の1以上の金額を借りることも可能となります。

中央リテールの利用対象者

中央リテールに申し込みをするには、少なくとも以下の4つの条件を満たしている必要があります。

2.200万円以上の借り入れがあること

3.原則として、2か月以上の延滞をしていないこと

4.金融事故(ブラックリスト)ではないこと

中央リテールの申し込み対象者は、少なくとも5社から200万円以上の融資を受けている必要があります。

電話で中央リテールに確認したところ、これは絶対条件になり件数・借り入れ額が足りない人には融資を行っていないとのことでした。

口コミでも借り入れ金額が不足していることが理由で審査に至らなかった方がいらっしゃいました。

個人事業主・法人代表は申込できる?

個人事業主・法人代表の方は中央リテールに申込不可となっています。

中央リテールからの借り入れは、どうしても金額が大きくなりますので、安定した返済能力が期待できる公務員・会社員の方を対象にしているものと思われます。

主婦・主夫(パート・アルバイト)は申込できる?

パート・アルバイトで働く主婦・主夫の方が申し込み不可との記載はありません。また、おまとめローンは総量規制にも該当しないので、年収の3分の1以上の金額を借りることも可能です。

中央リテール公式サイトの借り入れ診断でもパート・アルバイトでも借り入れ可能との診断結果がでました。

中央リテールは来店必須!申し込み対象エリアがあります

中央リテールの申し込みはインターネットでできるのですが、契約時には来店が必須となります。

そのため申し込み可能なエリアが制限されています。

宮城県、山形県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、富山県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、京都府、大阪府、奈良県

他のエリアにお住まいの場合でも、中央リテールへ来店できるようであれば相談は可能となっていますので、電話で問い合わせてみると良いでしょう。

【所在地】

渋谷区道玄坂2-25-7-6F

【アクセス】

渋谷駅ハチ公口より徒歩5分:JR線・東京メトロ銀座線・東急東横線・京王井の頭線

渋谷駅地下3a出口より3分:東京メトロ半蔵門線・東急田園都市線・副都心線

【電話番号】

0120-965-797

中央リテールの国家資格取得者が相談にのってくれます

中央リテールの窓口担当スタッフは全員が貸金業務取扱主任者という国家資格を取得していますので、返済についてのアドバイス、返済期間・毎月の返済額の設定方法などを丁寧に案内してもらえます。

お金を借りていることは人に話しにくいですし、現状ではどこからいくら借りていて、いつ完済できるかまったくわからないという人もいるかと思います。

中央リテールではそういう状況の人からの申し込みも受け付けていますので、国家資格取得者に話を聞いてもらって、自分の状況を的確に整理できるというメリットもあります。

なお、接客応対についての口コミ評判も非常に良く、中小規模の消費者金融でありがちな、横柄な対応、怖い対応、高圧的な言動などの接し方の悪さを指摘する口コミはみつかりませんでした。

中央リテールからの郵送物はありません

消費者金融からお金を借りていることをなんとか家族に内緒にしてきたのに、中央リテールで借り換えたことでバレたら困りますよね。

お金を借りていることが家族バレする原因のひとつが郵送物です。

自宅に消費者金融から郵送物が送られてくることで、借金が発覚するというケースは非常に多くなっています。

中央リテールのおまとめローンでは郵送物はありません。(中央リテールに電話確認済み)

契約書類等は店舗で受け取ることができるので、後日書類が送られてくるといったこともありませんので安心です。

ただし、延滞をしてしまうと督促状が郵送されてくることになります。督促状は延滞が解消されるまで送られてきて、止めることはできません。

延滞だけはくれぐれも気を付けるようにしましょう。

中央リテールの限度額と金利

中央リテールおまとめローンの限度額は最高500万円になります。

最低でも200万円の借り換えになりますので、200万円以上500万円までということになりますね。

金利は、10.95%~13.0%の範囲で設定されます。

上限金利を大手消費者金融と比べると5.0%程度低くなっています。

▼大手消費者金融の金利と限度額

| 消費者金融名 | 金利(実質年率) | 最大貸付限度額 |

| プロミス | 4.5%~17.8% | 500万円 |

| アコム | 3.0%~18.0% | 800万円 |

| アイフル | 3.0%~18.0% | 800万円 |

| SMBCモビット | 3.0%~18.0% | 800万円 |

| レイク | 4.5%~18.0% | 500万円 |

プロミスだけが17.8%と若干低いですが、その他は一律18.0%になりますので、中央リテールの13.0%が圧倒的に低金利であることがわかりますね。

他社のおまとめローン金利も確認しておきましょう。

| 融資額 | 金利 | |

| 中央リテールおまとめローン | 500万円まで | 10.95%~13.0% |

| プロミス「おまとめローン」 | 300万円まで | 6.3%~17.8% |

| アイフル「おまとめMAX・かりかえMAX」 | 1万円~800万円 | 3.0%~17.5% |

| ユーファイナンスビッグローン | 100万円~700万円 | 7.3%~15.0% |

プロミス、アイフルでもおまとめローンがありますが、上限金利は中央リテールの13.0%がもっとも低くなっています。

金利18.0%で複数の消費者金融から借り入れをしている場合は、中央リテールで借り換えに成功すれば毎月の返済負担が大きく減って、完済を目指しやすくなるでしょう。

中央リテールの借入方法

中央リテールおまとめローンで借りたお金は、借り換えにのみ使うことができます。

審査~融資・他社返済の流れ

中央リテールの本審査は来店審査になりますので、仮審査通過後に必要書類を持参して渋谷にある店舗に行きます。

店舗で本審査を受けて契約手続きを行ったら、その日のうちに融資金を受け取ることができます。

このお金は、即日他社返済に回すことになります。

口コミでは、他社への振込手続きを中央リテールスタッフと一緒に行ったという方もいらっしゃいました。

借り入れ先は利用者ごとに異なり、返済方法も各消費者金融が指定する方法で行いますので、中央リテールからの借り入れ方法と各社への返済方法は、それぞれ適した方法で行うことになると思っておきましょう。

中央リテールの返済方法

他社借り入れを完済したら、今後は中央リテールにのみ返済を行うことになります。

中央リテールへの返済は口座振込になります。

契約時に振込先金融機関情報を教えてもらえますので、毎月1回の返済日に口座振込で入金するようにしましょう。

振込方法に指定はありませんので、お使いの金融機関のインターネットバンキング、ATMからの振込、銀行窓口など使いやすい方法で中央リテールへ返済して下さい。

振込手数料は利用者負担になりますので、なるべく手数料がかからない方法を見つけておきたいですね。

金融機関によっては月に3回までATM振込手数料が無料であったり、インターネットバンキングの振込手数料を安くしているところもありますよ。

中央リテールの返済日はいつ?

中央リテールの返済日は、利用者の給料日に合わせて都合の良い1日を決めることができます。

給料日が毎月25日の場合は返済期日を26日にするなど、延滞しにくい日に設定すると良いでしょう。

中央リテールの毎月の返済額は?

毎月の返済額は借り入れ額と、希望する返済回数によって決まります。

「おまとめローンで借り換えると返済しやすくなるの?」の項目で解説したとおり、返済回数を多くしすぎると借り換え前よりも利息が高くなってしまいます。

中央リテール公式サイトに返済シミュレーションが用意してありますので、無理のない金額で、できるだけたくさん返済できる返済回数をあらかじめ考えておくことを強くおすすめします。

ここでは借り入れ額200万円に対する返済回数別の毎月の返済額・返済額の合計・利息の合計を試算してみました。

●借り入れ額が200万円(金利13.0%)の返済シミュレーション

| 返済回数(返済期間) | 毎月の返済額 | 返済額の合計 | 利息の合計 |

| 36回(3年) | 67,388円 | 2,418,462円 | 418,462円 |

| 42回(3.5年) | 59,524円 | 2,490,831円 | 490,831円 |

| 48回(4年) | 53,655円 | 2,564,409円 | 564,409円 |

| 54回(4.5年) | 49,115円 | 2,639,180円 | 639,180円 |

| 60回(5年) | 45,506円 | 2,715,124円 | 715,124円 |

| 66回(5.5年) | 42,574円 | 2,792,197円 | 792,197円 |

| 72回(6年) | 40,148円 | 2,870,425円 | 870,425円 |

| 78回(6.5年) | 38,113円 | 2,949,720円 | 949,720円 |

| 84回(7年) | 36,384円 | 3,030,086円 | 1,030,086円 |

| 90回(7.5年) | 34,900円 | 3,111,480円 | 1,111,480円 |

| 96回(8年) | 33,615円 | 3,193,851円 | 1,193,851円 |

| 102回(8.5年) | 32,493円 | 3,277,270円 | 1,277,270円 |

| 108回(9年) | 31,507円 | 3,361,642円 | 1,361,642円 |

| 114回(9.5年) | 30,636円 | 3,446,855円 | 1,446,855円 |

| 120回(10年) | 29,862円 | 3,532,941円 | 1,532,941円 |

中央リテールの審査は甘い?審査難易度について

中央リテールは5社から200万円以上借りている多重債務者に対して融資を行っていますので、甘い審査にはならないことが予想されます。

中央リテールの審査に通過しやすい方のスペック

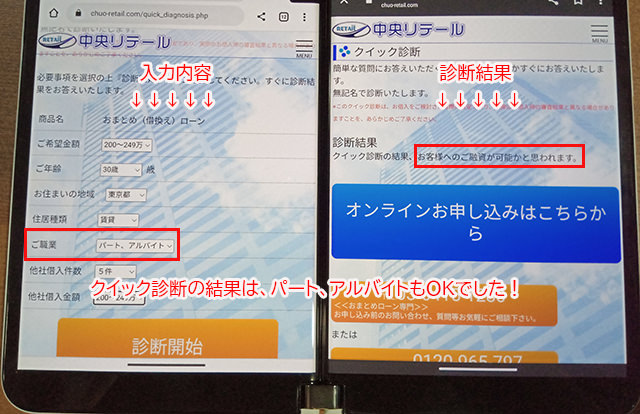

中央リテール公式サイトには、希望金額・年齢・お住まいの地域・住居種類・職業・他社借り入れ件数・他社借り入れ金額を入力することで借り入れ可能かどうかがわかる診断があります。

匿名で何度でも試すことができますので、ぜひやってみましょう。

中央リテール公式サイトのクイック診断で条件を変えて試してみて、融資可能となるスペックをチェックしてみました。

| 希望金額 | 150~199万円 | 200万円~249万円 | 200万円~249万円 | 200万円~249万円 | 200万円~249万円 |

| 年齢 | 30歳 | 35歳 | 35歳 | 35歳 | 35歳 |

| お住まいの地域 | 東京都 | 東京都 | 東京都 | 東京都 | 東京都 |

| 住居種類 | 賃貸 | 賃貸 | 賃貸 | 賃貸 | 賃貸 |

| 職業 | 正社員 | 正社員 | 正社員 | 正社員 | パート・アルバイト |

| 他社借入件数 | 5社 | 5社 | 5社 | 5社 | 5社 |

| 他社借入金額 | 150~199万円 | 200万円~249万円 | 200万円~249万円 | 200万円~249万円 | 200万円~249万円 |

| 結果は?? | 対象外の可能性がございます | 融資可能かと思われます | 対象外の可能性がございます | 対象外の可能性がございます | 融資可能かと思われます |

いくつかパターンでクイック診断を試した結果、以下に該当される方が審査通過の条件にあてはまると考えられます。

●年齢は20歳~55歳

厳密に55歳が上限年齢となっているわけではありませんが、20歳未満または56歳以上で診断をすると「対象外の可能性がございます」との結果になりました。

返済が長期にわたる可能性があることを考えると、20歳~55歳を目安にしていると言えそうです。

●希望金額は200万円以上

200万円未満で診断をすると「対象外の可能性がございます」となるため、やはり最低でも他社借り入れ額と希望金額は200万円を超えている必要があります。

●借入件数は5件以上

借り入れ件数も4件以下だと「対象外の可能性がございます」と表示されます。

●職業は正社員、公務員、契約社員、パート・アルバイトならOK!

職業は正社員、公務員、契約社員、パート・アルバイトなら「融資可能と思われます」との結果ができました。

ちなみに、希望額を500万円以上に設定して職業パート・アルバイトで試しても「融資可能と思われます」となりました。

パート・アルバイトの年収を抑えた働き方で500万円を完済するのは非常に困難かと思いますので、申し込み条件は満たしてるけど融資可能となるかどうかは、審査次第と言えそうです。

中央リテールの審査落ちする理由

消費者金融の審査に不安があるとしたら、最も大きな理由が「他社からの借り入れ」ではないでしょうか。

他社では5社もの借り入れがある人には滅多に融資を行いませんが、中央リテールは多重債務者向けに高額融資を行っているため借り入れ件数と金額が多いことで悩む必要はありません。

ただ、以下に該当する場合は、審査に通ることはできません。

他社の返済を2か月以上延滞している

ポイントは「2か月以上」の延滞をしていることです。

2か月未満の延滞であればまだ融資の可能性があることになりますが、これも他社ではまずありえないことです。

延滞しているということは返済能力が不足しているということですので、ブラック対応の神金融でも延滞中の利用者にお金を貸すことはまずありません。

中央リテールは2か月未満の延滞であれば審査は可能ですので、まだチャンスはあると考えられます。

ちなみに一般的には、延滞が発生しても2か月以内(60日以内)または3か月以内に支払いを行って延滞を解消すれば信用情報に記載されることはありません。

しかし、2か月が過ぎてしまうと事故情報として信用情報に記録され、ブラックリストになってしまいます。

金融事故をおこしている

「金融事故=ブラックリスト」となりますので、ブラックリスト入りしている人は審査に通過できません。

ブラックリストとなる原因には以下のようなものがあげられます。

●長期延滞

過去5年以内に消費者金融、銀行カードローン、クレジットカードの支払い、携帯電話本体代金の分割払いを2か月以上延滞したなどの長期延滞です。

特に近年はスマホ本体代金の未払いが原因でブラックリストに載る人が急増しています。

スマホ本体を携帯電話のキャリアから分割払いで購入した場合、その料金は利用料金と一緒に毎月支払うことになります。

例えば毎月8,000円を支払っているとしたら、その中に携帯電話の利用料金(通話・通信料)と本体の分割払い料金が含まれていることになります。

この仕組みをわからないまま毎月の利用料金の支払いが遅れてしまったことで、結果的に本体代金も未払いになってしまったというケースが後を絶たないわけです。

長期延滞によるブラックリストになると、最長5年間は信用情報にキズがついてしまい、お金を借りられなくなります。

たった数千円の延滞でこんなことになると面倒ですので、スマホに関する代金の支払いは延滞しないようにしましょう。

●代位弁済

延滞を解消できず、利用者に代わって保証会社が全額支払いを行う「代位弁済」が行われると事故情報としてブラックリストに記載されます。

●債務整理

任意整理は最長5年、個人再生と自己破産は最長7年(以前は最長10年でした)事故情報が信用情報に残ります。

中央リテールへ来店できない人

中央リテールは来店必須の消費者金融ですので、来店ができない人には融資を行いません。

職業が個人事業主・法人代表者

他社であれば個人事業主の方でも融資を受けられるのですが、中央リテールは個人事業主・法人代表の申し込みは条件的に不可としています。

また、無職の方も審査不可となります。

他社借り入れ件数が200万円未満・借り入れ件数が5社未満

繰り返しになりますが、中央リテールは借入金額200万円・借入件数5社を最低条件としています。

これ以下の場合は申込不可となってしまいます。

中央リテールおまとめローン審査に通過するコツはある?

あくまでも審査ですので確実に可決となる方法はありませんが、気を付けることで審査通過の可能性を上げられるポイントはあります。

聞かれたことに正確に答える

中央リテールは高額融資を行うため、審査は慎重になります。

申し込みに時に申請したことと、電話でヒアリングした際に言うことが違うなど、申し込み内容がちぐはぐになると「審査通過のために嘘の申告をしているのでは?」と不審に思われます。

勤続年数、居住年数、他社借り入れ状況や返済状況などは、あらかじめメモをしておいていつ聞かれても正確に答えられるようにしておきましょう。

他社には申し込みをしない(申込ブラックを避ける)

消費者金融に申し込みをした記録は信用情報機関に6か月間記録され、この申し込み履歴も審査の際に確認されることになります。

中央リテールに申し込みをする直前に複数の消費者金融に申し込みをしたとなると、よほど返済が苦しいと思われてしまい、これが原因で審査落ちすることがあります。

この複数の消費者金融に短期間に申し込みをしたことで審査通過できない状態は「申込ブラック」と呼ばれています。

あくまでも目安となりますが、1か月間に3社以上の消費者金融やカードローンに申し込みをすると申込ブラックになると言われています。

真剣に申込する

中央リテールのおまとめローンは、「貸金業法に基づくおまとめローン」になります。

本来は年収の3分の1以下しか借りられないところを、例外としてまで高額融資を行うローンなので、真剣に完済を目指す人を対象にしています。

中央リテール審査でも人間性を見られることになります。完済を目指して借り換えをする真剣な気持ちがある人を応援してくれますので、本気で生活再建を考えているという強い姿勢で申し込みをするようにしましょう。

中央リテールの口コミ・評判

ここでは中央リテールおまとめローンの口コミ・評判を広く集めてみました。

審査に通った人の口コミと審査落ちした人の声がたくさんみつかっています。

※ネット上の口コミを一部編集して公開しています。

中央リテールの良い口コミ・評判

・大手のおまとめローン審査に落ちてしまったので中央リテールに申し込みました。不安だったのですが審査に通りました。しかも大手よりも低金利で借りることができました。中央リテールにして良かったです。

・審査にはすこし時間がかかりましたが、無事に中央リテールで借り換えることができました。毎月の返済がかなり楽になっています。

・5社から借りていて、いつも返済のことばかり考えていました。この状況をどうにかしたくて中央リテールに申し込みました。説明が丁寧だったので安心して借りることができました。借り換え後の返済は毎月1回だけになったので楽になりました。

・自分も多重債務者でした。おまとめローンに申し込みたくて中央リテールに相談しました。他社への返済は完済できて月1回の返済にできたのでとても楽になりました。

・すこし遠方なのですが来店ということでしたのでお店に行きました。来店の手間と交通費はかかりましたが、審査に通ったので安心しました。

・どの業者からいくら借りているのか管理もできないような状況だったので、解決方法を探していました。中央リテールはおまとめローン専門ということでしたのでお願いしてみることにしました。借り換え後は金利が下がって他社へも完済できたので、毎月の返済負担がとても軽くなりました。

中央リテールの良い口コミでは、借り換え、おまとめローンに成功した人からの評判がいくつも見つかりました。

ネット上には「中央リテールはヤミ?」などの疑問を持つ声もあるのですが、条件を満たす人にはしっかりと高額融資を行っている消費者金融であることを確認できました。

また、融資してくれるだけでなくスタッフさんが丁寧に話を聞いてくれたという接客を評価する口コミも多くありました。

これも安心して相談できるポイントだと感じます。

中央リテールの悪い口コミ・評判

・電話問い合わせではエリア外のため難しいと言われていたのですが、仮審査には通過したのでお金をかけて来店しました。来店時の審査で否決となりました。借り入れ額が大きいことが原因だったようですが、それなら最初から伝えていたはずです。

債務整理のための弁護士を紹介されそうになったので断りました。

・おまとめローンを希望して中央リテールに申し込んだのですが借り入れ金額が少ないことが理由で審査に通りませんでした。

・数年前のことですが、中央リテールに申し込みました。結果は否決でしたが、債務整理を進められて弁護士を紹介されました。債務整理で借金問題を解決できたので、結果的に今はスッキリしています。

・おまとめローン希望で中央リテールに申し込みましたが、自分は否決でした。

中央リテールの評判が悪い口コミでは、審査に通らなかったという報告が複数ありました。

通常は審査が否決となった理由については非公開なのですが、中央リテールでは、「借り入れ額が大きすぎる」「借り入れ額が少なすぎる」など、教えてもらえることもあるようでした。

やはり条件に合わない場合は審査落ちとなってしまうようです。

中央リテールは紹介屋??

中央リテールの口コミでは、融資はできないということで否決となり、代わりに債務整理を進められて弁護士を紹介されたという声も見つかりました。

これを悪質業者がやっているとしたら「紹介屋」という手口になります。

最初から融資をするつもりではないのですが、お金を貸すという名目で来店させて、「審査の結果、今回は融資はできません。代わりに債務整理が得意な弁護士を紹介するから連絡してみて」などと言って手を組んでいる弁護士を紹介するのです。

弁護士は通常よりも高い金額で債務整理を請け負って、この費用の中から悪質業者に手数料を支払います。

債務整理をすることで借金トラブルが解消すれば良いのでは?と思われるかもしれませんが、本来はもっと安い金額でお願いできることもあるので、紹介屋は悪質な行為であると言えます。

中央リテールはきちんと東京都の許可を受けていますし融資も行っていますので、悪質な紹介屋ではありませんが、もし弁護士を紹介されたらすぐに契約せずにしっかりと検討することを強くおすすめします。

中央リテールの電話対応はどうだった?

中央リテールのフリーダイヤルに電話をかけると自動音声に繋がりました。

案内に従って番号をブッシュすると、おまとめローンについての窓口に繋がり女性が対応してくれたのですが、すぐに融資担当の男性スタッフに代わりました。

この男性スタッフさんはとても仕事に慣れている感じで、こちらが伺ったことにスムーズに回答してくれます。まったくストレスなく聞きたいことを次々と確認することができました。

相談者に対する接し方も一般企業と顧客の電話応対やりとりのような感じで、高圧的であったり怖い雰囲気はまったくありません。

融資を強要するような勧誘も一切ありませんでした。

中央リテールに問い合わせをしてくるのは200万円以上の借金を抱えている人が多いはずですので、もう少し殺伐とした応対なのかと想像していたのですが、非常に話しやすく相談しやすい印象を受けました。

中央リテール 申し込みから融資までの流れ

中央リテールの審査申し込み方法は、インターネット・電話になります。

口コミでは直接来店申し込みをして審査に落ちたという人もいましたので、まずはインターネット・電話で申し込んで、仮審査に通過してから来店することをおすすめします。

1.インターネット・電話のどちらかで申し込みをする

インターネット申し込みは、中央リテール公式サイトの「オンラインお申込みはこちらから」のボタンから申し込みフォームに進んで、必要事項を入力して送信します。

なお、中央リテールは来店が必須となるため、以下のエリアの方を申し込み対象としています。

宮城県、山形県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、富山県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、京都府、大阪府、奈良県

エリア外の方でも来店可能なら融資ができることもありますので、インターネット申し込みの前にまずは電話で問い合わせてみて下さい。

▼借入れについて

・借入ご希望額

・他社借入ご利用状況

▼お客様について

・お名前

・フリガナ

・生年月日・年齢

・ご住所

・ご自宅お電話番号

・携帯のお電話番号

・メールアドレス

・住居種類

・家賃(住宅ローン)の有無と金額

・居住年数

・家族構成

▼ご勤務先について

・ご勤務先名

・ご勤務先住所

・ご勤務先電話番号

・勤務年数

・社員数

・ご職業

・年収(税込)

・保険の種類

・ご連絡方法について:中央リテールからの電話連絡または利用者から中央リテールに連絡を選べます

・ご希望の連絡先

・連絡ご希望日時

電話申し込みでは、平日9:00~18:00に電話(0120-965-797)をかけて、申し込み希望であることを伝えます。

電話申し込みの場合、審査に必要な項目を全て口頭で回答することになりますので、インターネットの申し込みフォームの入力項目を参考にして、スムーズに答えられるように事前にメモしておくことをおすすめします。

2.電話で相談・仮審査

申し込み手続きが完了すると、中央リテールから電話がかかってきます。または利用者から電話をかけます。この電話では現在の他社借り入れ状況や完済までも期間、返済についてなど、審査に必要なことを細かく聞かれることになりますので、正確に回答するようにしましょう。

3.審査結果のお知らせ

審査結果のお知らせがありますので、来店日時の相談を行います。

おまとめローンの場合は、早くて翌営業日以降の来店となります。

4.来店(本審査)・在籍確認

予約した日時に必要書類を持参して中央リテール店舗に来店します。

ここでは本審査が行われ、融資可能かどうか最終的に判断されることになります。

来店審査では在籍確認も実施されます。

【所在地】

渋谷区道玄坂2-25-7-6F

【アクセス】

渋谷駅ハチ公口より徒歩5分:JR線・東京メトロ銀座線・東急東横線・京王井の頭線

渋谷駅地下3a出口より3分:東京メトロ半蔵門線・東急田園都市線・副都心線

5.契約手続き・融資実行

審査が可決となったら、その場で契約手続きを結びます。

契約が終了したら融資が行われます。

6.他社借り入れを完済

融資金を受け取ったらその日のうちに他社借り入れを完済するための手続きを行います。(返済状況の確認があります)

中央リテールは即日融資可能?審査時間について

中央リテールおまとめローンの審査時間は最短で2時間です。

これはあくまでも最短時間になりますので実際はもう少し時間がかかることもあります。

また、即日融資は不可となっており、最短で翌営業日の融資になります。

200万円以上の融資を最短翌日で借りられるのは非常に速いと言って良いでしょう。

借りたお金はその日のうちに他社の完済に使います。

これ以降の返済は中央リテールに1本化されますので、経済的にも精神的にも大きく負担を軽減できますよ。

中央リテールの在籍確認について

中央リテールの申し込み条件には個人事業主は不可という職業制限がありますので、会社に確実に勤務していることを確認するために電話による在籍確認を行っていて、電話在籍確認を避けることはできません。

中央リテールに確認したところ、在籍確認はインターネット・電話申し込み直後の仮審査ではなく来店時の本審査で行うとのことでした。

電話は個人名でかかってきますので、職場の別の人が出た場合でも中央リテールから融資の電話だとバレることはまずありません。

フルネーム等の本人確認が行われ、電話はすぐに終了します。

●本人不在で他の人が出た場合

「〇〇(申込者)は不在です」などと、いつもどおりの外線対応が行われるだけで在籍確認になりますので、この場合もすぐに電話は終わります。

在籍確認の電話に出た人が「〇〇という者はおりません」「〇〇の在籍はお伝えできません」などと拒否されてしまうと在籍確認になりません。

この場合は、中央リテールスタッフと相談をして、改めてかけなおすなどの方法が取られることになります。

また、会社が休業日で電話がつながらなかった場合でも、再度在籍確認が行われることになります。

中央リテールが電話在籍確認を行うタイミングでは、申込者は店舗にいることになるので電話に出ることはできませんが、上記のように「〇〇は不在です」と言ってもらえるだけで確認になりますので、あまり心配する必要はありません。

中央リテールの窓口スタッフは全員が貸金業務取扱主任者という国家資格を取得していますので、できる限りスムーズに在籍確認ができるように配慮してもらえます。

会社の人に怪しまれたくないんだけど・・・

もし、会社の人に「昨日の電話、なんだったの?」と聞かれるようなことがあっても、消費者金融からの電話であったことを言う必要はありません。

「クレジットカードを作ったから確認の電話でした」と、答えることをおすすめします。

クレジットカード審査でも在籍確認が行われることがよくあり不自然ではないので、すぐに納得してもらえるはずです。

中央リテールの必要書類

必要書類については仮審査通過後に詳しく案内があるため中央リテール公式サイトには詳しく書かれていませんが、通常、借り換えローンを利用する場合は、「本人確認書類」と「収入証明書類」の両方が必要になることが一般的です。

また、不動産担保ローンを利用する場合は、不動産の権利書等の不動産に関する書類も提出します。

| 本人確認書類 | 運転免許証 健康保険証 マイナンバーカード など |

| 収入証明書類 | 源泉徴収票 給与明細(直近のもの2か月分) 所得証明書 など |

| 不動産に関する書類 | 登記事項証明書(登記簿謄本) など |

来店審査では指定された書類を持参する必要があります。

気をつけたいのは、本人確認書類記載の住所と現住所が異なる場合です。

公共料金の領収書(電気・ガス・水道・NHK)や住民票などの補足書類を求められることもあり、不足・間違いがあると取りに帰って再度来店することになりますのでご注意下さい。

中央リテールのメリット・デメリット

中央リテールのメリット・デメリットをまとめます。

中央リテールのメリット

・あらゆる消費者金融の中で上限金利が低い(13.0%)

・毎月の返済額を減らすことができる

・利息の合計を減らすことができる

・返済負担が減り、精神的にもとても楽になる

・貸金業務取扱主任者が対応してくれるので安心できる

・延滞していても2か月以内なら借りられる可能性がある

中央リテールの一番のメリットは、5社以上・200万円超えという多重債務状態であっても借り入れが可能であること。むしろ、この条件以下の場合は借りられないので他社とは大きく異なる審査条件を設けていることになります。

延滞をしていても2か月以内の短期延滞なら融資を受けられる可能性があるところも他社では行っていない対応です。

中央リテールで借り換えることで真剣に生活を再建したい方には心強い味方になってくれるはずです。

返済についても貸金業務取扱主任者の資格を持つスタッフに相談できるので、今まで自分だけで悩んでいて完済の糸口すらつかめなかったという人でも計画的な返済ができるようになります。

毎月何社も返済をしている現状をなんとかしたいと考えている方は中央リテールに相談してみると良いでしょう。

中央リテールのデメリット

・中央リテールへの来店が必要です

・返済期間の設定によっては借り換え前よりも返済期間が長くなり利息が大きくなるリスクもある。

中央リテールのデメリットは、申し込みできる人が限られているところです。

「来店できること」「5社以上から200万円以上借りていること」、この2つは必須になります。

また、おまとめローン・借り換えローンの性質として、毎月の返済額を減らしすぎると借り換え前よりも返済期間が長くなり、かえって利息が増えてしまうリスクがあることも覚えておきましょう。

金利18.0%で200万円借りていて毎月50,000円の返済を行っている場合、完済までにかかる期間は62回(5年2か月)、総返済額は3,050,283円になります。このうち利息は1,050,283円です。

この借入金を中央リテールの金利13.0%で借り換えて、毎月50,000円の返済を頑張って続けていけば、

・毎月の返済額:50,000円

・返済回数:53回(4年5か月)

・返済総額(概算):2,623,054円

・借り換え前との利息の差:マイナス427,229円

となるので、完済時の利息を約43万円も抑えられることになります。借り換えが成功するパターンですね。

毎月の返済額をできるだけ減らしたい場合は、中央リテールなら最長120回(10年間)まで分割可能です。

しかし、返済期間を長くすると毎月の返済額は少なくなりますが、長くしすぎると返済総額は借り換え前よりも大きくなってしまいます。

・返済回数:120回(10年)

・毎月の返済額:29,862円

・返済総額(概算):3,532,941円

・借り換え前との利息の差:プラス482,658円!

中央リテールの方が金利が低いからといっても、完済までの期間と毎月の返済額によっては必ずしも有利に借り換えができるとは限らないのです。

ただ、こういうことにならないように国家資格を持つ中央リテールスタッフが相談に乗ってくれますので、ひとりで考えすぎずに相談してみて下さいね。

なお、対象エリア外の場合でも相談することは可能ですが来店は必須となりますので、遠方の場合は往復の交通費、宿泊費、仕事の都合をつける(土日祝祭日は審査不可)などの負担が発生します。

口コミでは、仮審査に通過して来店しても店頭窓口での審査で否決となった人もいたので、せっかくお金と時間を使って来店しても確実に融資を受けられる保証もありません。

しかし他社なら5社から200万円以上借りている人に積極的に融資を行うことはまずありえないので、自分の状況を相談してみる価値は大いにあると感じます。

中央リテールのおまとめローンで借りなおして、借金ゼロの生活を目指したい人は真剣に検討してみて下さい。