エコキャッシングの【口コミ・評判】審査基準は緩い?

エコキャッシング(UCS)は、東京都台東区を拠点とする中小規模の消費者金融ですが全国から申込可能です。

ここでは、エコキャッシングはヤミ金という噂は本当なのか?会社概要や、フリーローンの金利や限度額、審査難易度、口コミ、在籍確認についてなど、特徴を解説していきます。

エコキャッシングはどんな消費者金融?

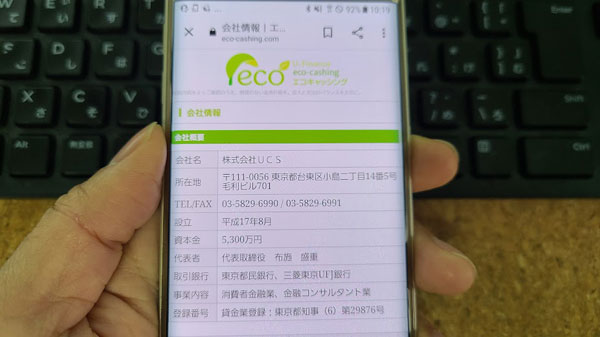

▼エコキャッシングの会社概要・企業情報

| 商号 | 株式会社UCS |

| 所在地 | 〒111-0056 東京都台東区小島二丁目14番5号 毛利ビル701 |

| 電話番号 | TEL:03-5829-6990 FAX:03-5829-6991 |

| 営業時間 | 平日9:00-18:00 土日祝日は定休日 |

| 登録番号 | 東京都知事(6)第29876号 |

| 公式サイト | こちら |

エコキャッシングの運営会社は株式会社UCSで、消費者金融のU-Finance(ユーファイナンス)を運営する会社です。

電話で問い合わせをした際にも開口一番「はい、ユーファイナンスです」と言われました。

「エコキャッシングさんでしょうか?」と確認するとエコキャッシングはユーファイナンスの商品名とのことでした。

⇒ユーファイナンス(UCS)【口コミ】ビッグローン(おまとめローン)審査難易度

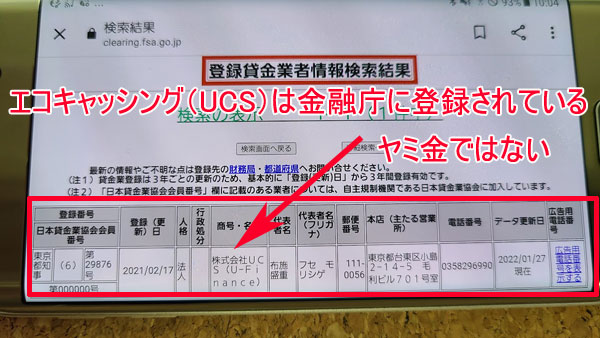

エコキャッシングはヤミ金ではない

誰しも怪しい業者からお金を借りるのはイヤだと思いますが、エコキャッシングはきちんと国から許可を得ている正規の貸金業者なので、ヤミ金ではありません。

金融庁の登録貸金業者情報検索ページで検索すると運営会社である株式会社UCSがヒットします。

「東京都知事(6)第29876号」が株式会社UCSの登録番号で、(6)という数字は更新回数を表しています。貸金業登録の更新は3年に1度必要ですので、20年近い運営実績があることがわかります。

ただ、エコキャッシングのような知名度が低い街金を名乗って悪質な融資を行うヤミ金も存在しますのでご注意下さい。

エコキャッシングからの電話は「03-5829-6990」からしかかかってきません。他の電話番号でエコキャッシングを名乗る業者はなりすましの悪質業者ですので利用しないようにしましょう。

エコキャッシング(株式会社UCS )の電話対応

実際にエコキャッシング(株式会社UCS )に電話をかけて問い合わせてみましたが、男性スタッフの対応がわかりやすく、何を聞いても待たされることなくポンポンとその場で回答してもらえました。

無理に融資を進めてくるようなこともなく、最後に「ちょっと考えてみます」とこちらが言うと「ご検討下さい。お問合せありがとうございました」と、最後まで爽やかな対応でした。

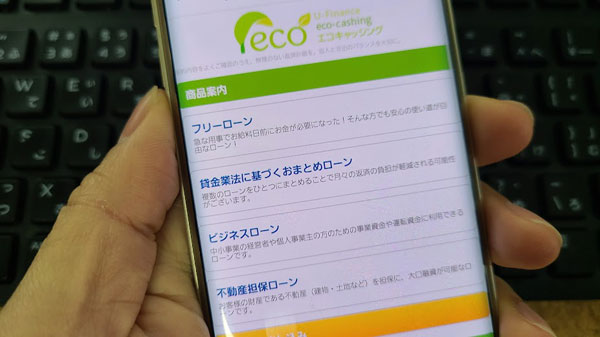

エコキャッシング「フリーローン」の特徴

エコキャッシングには、

・フリーローン

・貸金業法に基づくおまとめローン

・ビジネスローン

・不動産担保ローン

の4つの商品が用意されています。

ここでは資金使途が自由なエコキャッシングの「フリーローン」をご紹介します。

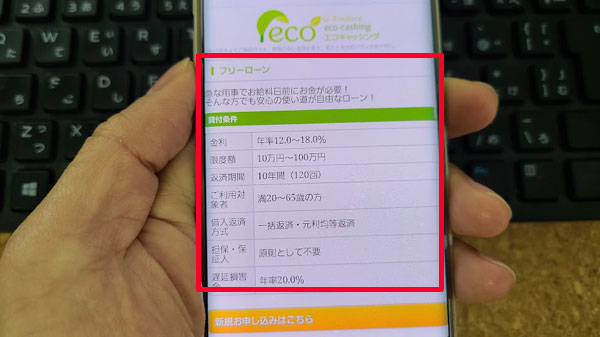

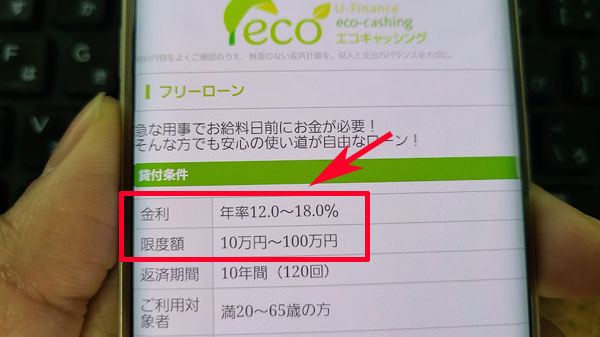

▼エコキャッシングフリーローン商品詳細

| 申し込み対象者 | 満20歳~65歳の方 |

| 融資限度額 | 10万円~100万円 |

| 金利(実質年利) | 12.0%~18.0% |

| 返済方式 | 元利均等返済・一括返済 |

| 返済期間(回数) | 最長10年間(120回) |

| 遅延損害金(実質年率) | 20.0% |

| 担保・連帯保証人 | 原則として不要 |

| 必要書類 | 本人確認書類(運転免許証、健康保険証など) 融資額によっては収入証明書も必要です |

| 借り入れ方法 | 口座振込 |

| 即日融資 | 可能な場合もあります |

| 返済方法 | 口座振込 |

| 郵便物はある? | なし |

| 無利息サービスはある? | なし |

エコキャッシングの融資までにかかる時間は?即日融資はできる?

公式サイトにはエコキャッシングの審査時間は申込から1~2時間程度と記載があるのですが、電話問い合わせの印象ではケースバイケースだと感じました。

<エコキャッシングの回答>「ご希望の商品と、お借り入れ金額はどれくらいでしょうか?」

<私の質問>「フリーローンで10万円くらいを希望してます」

<エコキャッシングの回答>「審査次第になるのですが、ご来店いただいて必要な書類をご提出いただければ本日のご融資が可能な場合もございます」

<私の質問>「今日借りるなら来店しないとダメなんですか?」

<エコキャッシングの回答>「そうですね。ご来店いただくことになります」

即日融資が可能かどうかは借り入れ金額と審査次第ということを何度か言われたので、スピード重視の審査ではないように感じました。

また、即日融資を希望する場合は来店(東京都台東区小島二丁目※御徒町駅が近いです)が必須ということはエコキャッシングの公式サイトには書かれていませんので要注意です。

電話在籍確認は必須ではありません

在籍確認についてエコキャッシング公式サイトには記載がありませんので、電話で問い合わせてみました。

<エコキャッシングの回答>「電話在籍確認は審査を進めさせていただいて必要と判断した場合に行うことになります。必ずしも電話をおかけすることはございません」

<私の質問>「電話在籍確認がないこともあるんですか?」

<エコキャッシングの回答>「はい。お電話での在籍確認は必須ではありませんので、かけないこともあります」

中小規模の消費者金融は電話在籍確認が必須となっていることも多いのですが、エコキャッシングでは必要な場合のみ行うとのことでした!

念のため、会社に電話がかかってくると困る方は、事前にエコキャッシングのスタッフに相談してみると良いでしょう。

エコキャッシングの利用対象者

エコキャッシングの申し込み条件は「満20~65歳の方」となっており、その他の条件はありません。

申し込み条件はかなり緩いので、あとは審査次第ということになるでしょう。

なおエコキャッシングは総量規制の対象となりますので、借りられる金額は年収の3分の1までとなります。

年収が300万円なら100万円まで、年収0円なら融資不可ということですね。

派遣社員はエコキャッシングに申込できる?

派遣社員の方もエコキャッシングに申し込み可能です。

派遣社員さんは自分の会社と異なる場所に通勤して仕事をしているかと思いますが、エコキャッシングは在籍確認が柔軟ですので、不安なことは申込時に相談してみて下さい。

個人事業主・法人代表はエコキャッシングに申込できる?

個人事業主・法人代表の方もエコキャッシングに申し込み可能です。

なお、エコキャッシングには事業用資金として利用できるビジネスローンもあります。

ビジネスローンは総量規制の対象外ですので年収の3分の1以上の金額を借りられることもあります。

⇒自営業者・個人事業主の借入方法まとめ【事業資金・自由資金】

専業主婦・主夫はエコキャッシングに申込できる?

定期的な収入がない専業主婦・主夫の方は総量規制により融資不可となります。

⇒無職(無収入)でもお金を借りる【専業主婦・年金受給者・ニート・失業中】

学生は申込できる?

学生も定期的なアルバイト収入があればエコキャッシングに申し込みできます。

⇒学生OKカードローンとその他借入方法【大学生・短大生・専門学生・浪人生】

年金受給者は申込できる?

年金受給の方も申し込み可能ですが、エコキャッシングは年齢制限が満65歳となっていますので年齢に注意が必要です。

エコキャッシング「フリーローン」の限度額と金利

エコキャッシングの限度額は10万円~100万円の範囲となっています。希望額を提出して、審査によって融資可能かどうかを判断してもらえます。

金利は12.0%~18.0%になります。

金利には幅がありますので、「もしかしたら希望額20万円を12.0%で借りられるかも」と思うかもしれませんが、かなり高い確率で初回は上限金利の18.0%になってしまうことが予想されます。

貸金業者の上限金利は利息制限法によって定められているのですが、10万円までなら金利20.0%まで、10万円~100万円までなら18.0%を設定して良いことになっているのです。

▼利息制限法による上限金利

| 借入額(限度額) | 上限金利 |

| 10万円未満のとき | 20.0%まで |

| 10万円以上から100万円未満のとき | 18.0%まで |

| 100万円以上のとき | 15.0%まで |

エコキャッシングは上限金利が18.0%になっているので融資額が10万円未満でも20.0%になることはありませんが、初回は限度額は確実に返済可能な少額となり金利は18.0%になると思っておきましょう。

エコキャッシングの限度額は増額できる?

エコキャッシングの融資はフリーローンなので、審査で決定した金額を一括で借りることになります。

思ったよりも枠がもらえなかったときや追加融資が必要になった場合は、増額審査を受けて通過したら再度融資してもらえます。

カードローンであれば限度額の範囲内で自由に借り入れができるので追加融資も簡単です。

この点はアコムなどのカードローンとエコキャッシングフリーローンの大きな違いになります。

エコキャッシングの借入方法

エコキャッシングの借り入れ方法は店頭窓口、または口座振込となります。

来店できる方であれば契約手続きが終了したら店頭で借りることができます。

ほとんどの方は来店できないかと思いますので、口座振込で借りることになります。

審査によって決定した金額が一括で振り込まれます。

エコキャッシングの返済方法

エコキャッシングの返済方法は指定の銀行口座に振込で行います。

振込方法は自由なので、ATM、銀行窓口、インターネットバンキングなど返済しやすい方法で返していきましょう。振込手数料は利用者負担です。

エコキャッシングの返済日はいつ?

エコキャッシングの返済日は契約時に任意で決めることができます。

お給料日が25日なら、27日~29日などの直後の日を毎月の返済日にしておくと返済しやすいので延滞を防ぐことができます。

返済期日が銀行休業日の場合、翌営業日が返済日となります。

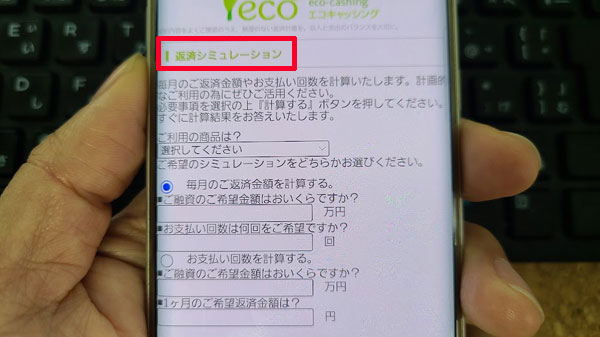

エコキャッシングの毎月の返済額は?

エコキャッシングの返済は元利均等払いまたは一括返済になります。

一括返済は借入金と利息をまとめて返済する方法ですので、ほとんどの方は元利均等払いで返済することになるかと思います。

毎月の返済額は借り入れ金額によって決まります。

例えば10万円借りて1年(12回)で完済するなら、毎月の返済額は8,885円になります。

20万円を3年(36回)で返済するなら、6,643円ずつ返済することになります。

エコキャッシング公式サイトで返済シミュレーションができますので、申し込み前に試してみて、返済計画をしっかりたてておきましょう。

エコキャッシングは追加返済(随時返済・任意返済)もできる?

エコキャッシングの返済では、お財布に余裕があるときやボーナス時などにいつもよりも多く返済する追加返済も利用できます。

元金+利息以上の金額を追加返済した分はすべて元金の返済に充当されるので、支払う利息額を抑えることができます。ぜひ利用して短期間での完済を目指しましょう。

エコキャッシングは一括返済もできる?

エコキャッシングは一括返済も可能です。

一括返済は借り入れ残高と利息を1円単位で返済する必要があります。一括返済をする日の返済総額を確認して振込手続きを行いましょう。

エコキャッシングの審査は甘い?審査難易度について

エコキャッシングが気になる方の多くは、審査に自信がない方や他社審査に落ちてしまっている状況ではないでしょうか。

本当にブラックでも通るのか、神金融なのかネットでも質問する声が多いのですが、結論から言いますと、やっぱり審査次第ということになります。

ただし、大手の審査に落ちてしまった人でもエコキャッシングなら通過できる可能性もあります。

アコムなどの大手消費者金融は、信用情報を開示して事故情報(ブラック)があったら審査を否決とします。ブラックだけど借りられるということはまずありません。

しかし、中小規模の消費者金融は、ブラックであっても申し込み時点で返済能力がきちんと確認できれば融資をしてくれるところもあるのです。

過去に返済の失敗があっても、現在は安定した収入を得ていて余裕のある返済ができる人は大勢いますので、エコキャッシングもそういう人には融資を行ってくれる可能性があるのです。

ただし、口コミを調べてみた限りでは北海道キャネットやエイワほどの神対応ではないようです。

他社借り入れがある状態で申し込みをしたら債務整理を進められたなどの声もあったので、借り入れ件数はできるだけ減らしてから申し込みをした方が良いでしょう。

エコキャッシングの審査通過に必要不可欠なこと

エコキャッシングの審査に通るための最低条件は2つあります。

ひとつは総量規制に抵触しないこと。

エコキャッシングは総量規制対象の消費者金融ですので、年収の3分の1以上の金額を貸してくれることはまずありません。

すでにギリギリまで借りているとかなり厳しいでしょう。

他社からの借り入れはできるだけ減らして、余裕がある状態にしておくことが望ましいです。

もうひとつは返済能力があること。

誰だって返済できない人にお金を貸したくはないですよね。それは貸金業者も同じです。

借り入れ希望額に対して十分な返済能力があることは必ず審査されます。

かといって審査に通過するために年収を高く申告するなどの嘘は絶対にバレます。嘘が発覚した時点で審査終了となりますので、自信がなくても本当のことを申告しましょう。

エコキャッシングの口コミ・評判

エコキャッシングの口コミをチェックしてみたのですが、申し込みのしやすさやブラック対応の実績などの信ぴょう性のある情報はほぼ見つかりませんでした。規模が小さい街金なので投稿者が少ないのかもしれません。

ただ、気になる情報が複数ありましたのでお知らせします。

※ネット上の口コミを表現を変えて公開しています。

・エコキャッシングのフリーローン審査に落ちました。おまとめローンなら可能と言われて来店を求められました。来店して審査落ちになったら困るのですが本当に貸してもらえるのでしょうか。

・エコキャッシングでおまとめローンをお願いしました。すると、おまとめローンで借りるのではなく債務整理をした方が良いと言われ司法書士を紹介されました。

・エコキャッシングに借りに行ったところ、今の状況では融資できないとのことで任意整理を進められました。任意整理すれば融資できると言われて法律事務所を紹介されています。任意整理をすれば借りられるって怪しいでしょうか。

・複数から借り入れがあり、エコキャッシングのフリーローン審査に落ちました。おまとめローンなら融資できると言われたので来店したところ、審査は否決となってしまいました。

任意整理をすれば融資できると言われて司法書士を紹介されたのですが、こんなことってあるのでしょうか?

・エコキャッシングに申し込んだら来店しないと融資できないと言われました。遠方なのでお店には行けないと言うと債務整理をすすめられて、明日この司法書士に電話をしてくださいと電話番号を紹介されました。

通常、エコキャッシングのような中小規模の消費者金融の口コミは、「ブラックだけど5万円借りられた」などの報告が多いんのですが、エコキャッシングのコメントは、融資実績のコメントは皆無と言って良いほど見つかりませんでした。

かなり気になったのが、債務整理をすすめられた上に司法書士を紹介されたという情報が多いところ。さらに任意整理をしたら融資できると言われたとの声も複数ありました。

これはちょっとヘンなんです。なぜなら、債務整理をするとブラックリストになりますので、通常は逆に借りにくくなるから。

任意整理なら5年、個人再生と自己破産は最長10年間ブラック入りすることになります。

本当に親身になって融資よりも債務整理を進めてくれている可能性も捨てきれませんが、司法書士とつながっているのでは?と思われても仕方がない口コミが複数あったことは無視できません(エコキャッシングを装ったヤミ金の仕業?)。

闇金や悪質業者が債務整理を斡旋して弁護士・司法書士などから手数料を取る詐欺は実際にあります。無事に債務整理できたとしても手数料分だけ費用が高くなるので悪質です。

これは整理屋、紹介屋などと呼ばれている悪徳商法ですが、エコキャッシングは貸金業登録を行なっている正規の貸金業者なので間違いなく闇金ではありませんが、心配な場合は他の消費者金融を検討してみて下さい。

それから、エコキャッシング公式サイトには来店が必要とは書かれていないのですが、遠方からでも来店を求められたり、来店できない場合は融資できないと言われるケースも多いようです。

私も問い合わせの電話で来店が必要と言われたので、どうしてもエコキャッシングで借りたい強いこだわりがある人でない場合は、あえて遠方から申し込むメリットは薄いかもしれません。

エコキャッシングの審査申し込み方法

エコキャッシングの審査申し込み方法はインターネットまたは電話になります。

来店申し込みも可能なのですが、インターネット・電話で申し込んで審査結果を待ってから来店することをおすすめします。

エコキャッシング公式サイトの申し込みフォーム、または電話で申し込み手続きをします。

電話番号:03-5829-6990

(営業時間は平日9:00-18:00)

2.申込み内容の確認

電話で申し込み内容の確認が行われます。

他社借り入れ状況なども詳しく聞かれることになりますので正直に回答しましょう。

3.審査・在籍確認

エコキャッシングの審査が行われますので1度電話を切ります。必要な場合は在籍確認も実施されます。

4.審査結果のお知らせ・契約

エコキャッシングの審査結果は電話でのお知らせとなり、ここで来店を求められることが多いようです。

契約する場合は必要書類を持参してお店で契約手続きをすることになります。

エコキャッシングの必要書類

エコキャッシングの必要書類は本人確認書類と、必要な場合は収入証明書になります。

大手消費者金融の場合は50万円未満の借り入れで、かつエコキャッシングでの融資額と他社借り入れとの合計が100万円を下回っていれば収入証明書は不要となるのですが、エコキャッシングのような中小規模の貸金業者は融資額に関わらず収入証明書の提出を求められることもあります。

| 本人確認書類 | ・運転免許証 ・健康保険証 ・住民票など ・マイナンバーカード ・パスポート など |

| 収入証明書 | ・源泉徴収票(最新のもの) ・確定申告書(最新のもの) ・住民税決定通知書(最新のもの) ・給与明細書(直近2ヶ月分) ・所得証明書(最新のもの) など |

エコキャッシングのメリット・デメリット

ちょっと気になるところもあるエコキャッシングですが、メリット・デメリットをまとめます。

・大手審査に落ちた人でも借りられるかもしれない

エコキャッシングのメリットは、大手審査に落ちてしまった人でももしかしたら審査に通過できるかもしれないことでしょう。

ただ、エコキャッシング以上にブラック対応の貸金業者はたくさんありますので、まずはもっと借りやすく来店不要な他社から検討しても良いかな?と感じます。

・来店を求められることもある

・口コミが微妙

規模が小さな消費者金融で口コミが少ないため判断が難しいのですが、司法書士・弁護士を紹介されたという声が複数あったことはやはり気になってしまいます。(ネット上の口コミなので信ぴょう性は低いですが)

ブラックの人や信用情報に自信がない人に数万円の融資をするような消費者金融ではなさそうですので、現時点では債務整理は考えておらず、少額でもいいから融資を希望しているという場合はエコキャッシングじゃなくても良いかもしれません。

電話対応の印象が非常に良かっただけにちょっと残念です。

エコキャッシングのその他のローン商品

エコキャッシングにはフリーローンの他に、

・貸金業法に基づくおまとめローン

・ビジネスローン

・不動産担保ローン

も用意されています。

エコキャッシングの貸金業法に基づくおまとめローン

| 金利 | 7.3%~15.0% |

| 返済期間 | 10年以内(120回) |

| 限度額 | 100~700万円 |

| ご利用対象者 | 満20~65歳の方 |

| 借入返済方式 | 元利均等返済 |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

貸金業法に基づくおまとめローンは、他社から借りている金額をまとめてエコキャッシングで借りなおして他社借り入れを完済して、以降はエコキャッシングにのみ返済を行うための融資です。

借りたお金を他のことに使うことはできませんが、借り入れを一本化することで返済負担が減りますので、完済を目指しやすくなります。

口コミではフリーローンでは融資不可の場合でも、このおまとめローンを提案されることがあるようです。

エコキャッシングのビジネスローン

| 金利 | 4.5%~15.0% |

| 返済期間 | 10年以内(120回) |

| 限度額 | 100万円~3,000万円 |

| ご利用対象者 | 満20~65歳の方 |

| 借入返済方式 | 一括返済・元利均等返済 |

| 担保・保証人 | 原則として不要 |

| 遅延損害金 | 20.0% |

エコキャッシングのビジネスローンは最大3,000万円まで融資可能な事業者向けのローンです。

ビジネスローンは総量規制の対象外ですので、年収の3分の1以上の借り入れも可能です。

ただ、プランビジネスローンは最低限度額が100万円になっていて、少額融資は不可のようです。

エコキャッシングの不動産担保ローン

| 金利 | 4.5%~15.0% |

| 返済期間 | 10年以内(120回) |

| 限度額 | 100万円~3,000万円 |

| ご利用対象者 | 満20~65歳の方 |

| 借入返済方式 | 一括返済・元利均等返済 |

| 担保・保証人 | 担保:土地・建物 保証人:原則として不要 |

| 遅延損害金 | 20.0% |

エコキャッシングの不動産担保ローンはお持ちの土地や建物の不動産を担保にして、最大3,000万円までの大口融資が可能なローン商品です。

不動産担保ローンも総量規制の対象外になります。