レイクとアイフルを比較!大きな違いは無利息期間と在籍確認

レイクの「カードローン」とアイフルの「キャッシングローン」の違いを比較表で簡単解説!金利や無利息期間の長さ、審査スピード、審査難易度、在籍確認(電話連絡)の有無、借入・返済法などを比べています。

レイクとアイフルの大きな違いは?簡単比較表

まずはレイクとアイフルのサービス内容を比較しやすいように、表にまとめてみました。★マーク付きの項目は、どちらの消費者金融を選ぶかのポイントとなりそうな箇所ですので、特に注目してご覧ください。

| ブランド名 | レイク | アイフル |

| 主力商品名 | カードローン | キャッシングローン |

| 利用限度額 | 1万円~500万円 | 1万円~800万円 |

| 無利息サービス | ★あり(最大180日) | あり(最大30日間) |

| 審査時間 | ★最短15秒 | 最短18分※ |

| WEB完結申込 | 可能 | 可能 |

| 在籍確認 | 原則あり | ★なし |

| カードなし契約 | 可能 | 可能 |

| その他詳細 | ⇒貸し付け条件はこちら | ⇒貸し付け条件はこちら |

※申込状況によっては希望にそえない場合あり。

無利息期間が長いカードローンを希望する方はレイクがおすすめです。

職場への電話連絡をどうしても避けたい方はアイフルがおすすめです。

レイクとアイフルのカードローンを比較

レイク、アイフルはどのような形式でお金を貸してくれるのでしょうか。まずはそれぞれのメイン商品となるカードローン、キャッシングローンについて、特徴を比較してみることにしましょう。

レイクとアイフルのカードローンの基本的な特徴

レイクのカードローンとアイフルのキャッシングローンは、名称こそ異なりますが、どちらも「カードローン」と呼ばれる同じタイプの商品です。

カードローンとは、発行されたカードを用いて決められたATMやCDからお金を借りたり返したりができるローン商品です。

契約時にいくらまで借りられるのか「枠」が決められ、それを上限に都合の良いタイミングでお金を借りることができます。

例えば50万円を限度額とした契約であれば、最初に30万円を借り、15万円を返済した後にまた35万円を借りるということが可能です。

また融資方法はATMだけでなく、自分の口座への振込も選べます。最近は「ATMは利用しない。振込融資だけ受けられれば良い」という方を対象に、カードを発行しない契約方法も可能となっています。

レイクのカードローンもアイフルのキャッシングローンも、ご紹介したようなカードローン特有のメリットを全て併せ持つ商品で、使い勝手の良さ、自由度の高さが共通の利点です。

ただしそれぞれ異なる点も多々ありますので、ここからは個々の内容について比較していくことにしましょう。

レイクとアイフル スペック比較

まずはレイクのカードローンとアイフルのキャッシングローンの商品概要を比較します。

| ブランド名 | レイク | アイフル |

| 商品名 | カードローン | キャッシングローン |

| 申込条件 | 20歳~70歳で安定した収入がある方 | 20歳~69歳で定期的収入と返済能力のある方 |

| 利用限度額 | 4.5%~18.0% | 3.0%~18.0% |

| 返済期間 | 最長5年(※2) | 借入直後最長14年6ヶ月 |

| 返済回数 | 最大60回(※2) | 1~151回 |

| 使途 | 自由 | 不問 |

| 担保 | 不要 | 不要 |

| 保証人 | 不要 | 不要 |

| 遅延損害金 | 20.0% | 20.0% |

(※2)融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は借入及び返済計画に応じて変動します。

レイクとアイフルの申込条件

レイクの申込条件

レイクへの申込条件は以下のようになっています。

・満20歳以上満70歳以下の方(※3)で安定した収入のある方

・国内居住の方、日本の永住権を取得されている方

(※3)取引期間中に満71歳になった時点で新たな融資が停止されます。

レイクの場合、安定した収入がありさえすれば、就業形態は問われません。パート、アルバイト、派遣社員、契約社員など非正規雇用でも問題ありませんし、収入が年金のみの方でも申込可能です。

アイフルへの申込条件

一方、アイフルへの申込条件は以下のようになっています。

・満20歳以上69歳までの定期的な収入と返済能力を有する方

・アイフルの基準を満たす方

同じような条件だと言えますが、70歳の方はレイクに申し込めてもアイフルには申し込めない点に違いがあります。

学生、専業主婦、年金受給者でも借りられる?

申し込みには定期的な収入があるかどうかが問題となりますので、学生の方でもアルバイトなどで安定した収入があれば申し込むことができます。

ですがご自身に安定した収入のない専業主婦(主夫)は申し込めません。消費者金融の中でも配偶者の就業状況を元に融資可能となる「配偶者貸付」を取り入れているところがありますが、レイクもアイフルも配偶者貸付は行っていません。

年金受給者についてはレイクとアイフルで条件が異なります。

レイクは年金を安定した収入とみなすため、収入が年金のみの方でも申込可能。しかしアイフルは年金以外に安定した収入がなければ申込不可としています。

このように、シニアを対象にした貸付については年齢を含めアイフルの方が条件が厳しくなっていますので、注意してください。

レイクとアイフルの利用限度額

レイクのカードローンとアイフルのキャッシングローンでは、利用できる金額の上限にかなりの差があります。

| レイク | 1万円~500万円 |

| アイフル | 1万円~800万円 |

そのため、500万円を超える高額融資を希望する方は必然的にレイクは対象外となり、アイフルが選択肢となってきます。

ただ、そこまでの高額利用を想定していないのであれば、利用限度額の差は考えなくても良いでしょう。

また、レイクのカードローンもアイフルのキャッシングローンも総量規制の対象になっているため、全ての方が上限まで融資を受けられるわけではない点にも留意する必要があります。

総量規制とは?

総量規制というのは、年収の3分の1を超える貸付を「利用者の返済能力を超えるもの」として原則禁止するルールです。かつて社会問題化した、サラ金による過剰な貸付から利用者を守るものとして、貸金業法によって定められています。

この総量規制があるために、例えば年収が300万円の方であれば、その3分の1となる100万円を超えて貸金業者からお金を借りることはできないのです。

アイフルの利用限度額の上限の800万円借りようと思うなら最低でも2,400万円、500万円を借り入れるなら1,500万円の年収が必要となります。日本人の平均年収を考えれば、ここまでの契約が想定される申込者はそれほど多くないのではないでしょうか。

レイクとアイフルの金利

レイクのカードローンとアイフルのキャッシングローンの貸付利率(実質年率)は以下のようになっています。

| レイク | 4.5%~18.0% |

| アイフル | 3.0%~18.0% |

一見アイフルの方が低金利に見えてしまいますが、3.0%という低金利が実現し得るのは、上限額(800万円)いっぱいの契約になったときくらいでしょう。

一般的なケース……100万円未満の契約であれば、レイクもアイフルも18.0%。100万円以上になって初めて15.0%での契約になることが想定されますので、金利はレイクもアイフルも同じだと考えて差し支えありません。

ただしレイクにもアイフルにも、初めて契約した方を対象にした無利息期間が設けられています。これをどう利用するかによって支払利息に差が出てくることになるため、少しでもお得に契約したいならこの点をよく考える必要が出てきます。

レイクとアイフルの無利息サービス

レイクのカードローンもアイフルのキャッシングローンも、初めての契約であれば無利息サービスの適用を受けることができます。

支払わなければならない利息に直結するこのサービス。それぞれどんな内容になっているのか詳しくご紹介しましょう。

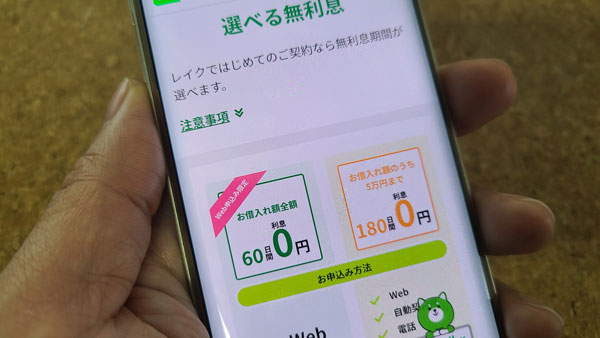

レイクの無利息サービス

・60日間無利息

・借入額の5万円までが180日間無利息

・30日間無利息

レイクには契約日の翌日から無利息になるプランが上記の3つあり、条件を満たせばどれでも自分の都合の良いものを選ぶことができます。条件は以下の通りです。

・レイクを初めて契約する

・WEBで申し込む

・契約額が200万円まで

【5万円まで180日間無利息】

・レイクを初めて契約する

・契約額が200万円まで

※借入額のうち5万円のみが無利息(5万円を超える分は通常金利適用)

【30日間無利息】

・レイクを初めて契約する

・契約額が500万円まで

60日間無利息のプランはWEB申込限定。当然ながら無利息期間は長ければ長いほど得になるので、WEBからの申し込みが圧倒的に勧められます。

180日間無利息がお得になるケースは?

さらに長い「180日間無利息」というプランも選択できるのですが、こちらは無利息になるのが「借りた金額のうちの5万円のみ」と限定条件付きであることに注意が必要。

端的に言えば、借りた額が5万円以下であればほぼ半年間利息がタダになるわけですが、逆にまとまった額を借りた場合にはごく一部しか無利息にならないのであまり旨味がありません。

いくらをどの条件で借りた場合に「60日間無利息」と「5万円まで180日間無利息」のどちらが得になるのか?どっちがおトク?シミュレーションで確かめることができますので、利用してみてください。

⇒レイクの金利・限度額・60日間無利息と180日間無利息サービス概要

アイフルの無利息サービス

アイフルの無利息サービスは、契約日の翌日から30日間が無利息になるというものです。

単純にサービス期間がレイクの60日間に対して半分の日数にとどまっていますし、(金額は限定的ですが)180日間無利息になるサービスもないため、比較すればややパワーダウン。無利息サービスに限ればレイクの圧勝、と言えるでしょう。

なお、こちらにも条件があるのですが、

・アイフルでの契約がはじめての方

・(無担保)キャッシングローン、ファーストプレミアム・カードローン、SuLaLiを契約された方

とごくシンプル。ただ1点、こちらも融資を受けた日からではなく契約した日の翌日から無利息期間が始まることだけは注意が必要です。

レイクとアイフルの審査難易度は?

レイク、アイフルのローンスペックと無利息サービスの内容がわかったところで、やはり気になるのが審査の難易度ということになってきます。

各消費者金融とも審査基準を明らかにしているわけではありませんので、正確に合否を推し量ることはできませんが、難易度を類推できるひとつの情報として、新生フィナンシャルの親会社、SBI新生銀行とアイフルが発表している成約率をご紹介します。

レイクとアイフルの成約率を比較!

レイク、アイフルの2021年~2022年における成約率(新規で申し込んだ方が契約に至った確率)は以下のようになっています。

【レイク、アイフル無担保新規成約率比較】

| 期間/成約率 | レイク | アイフル |

| 2021年1月 | – | 39.0% |

| 2021年2月 | – | 40.7% |

| 2021年3月 | 33.8%(※4) | 38.1% |

| 2021年4月 | – | 37.5% |

| 2021年5月 | – | 37.0% |

| 2021年6月 | 36.0%(※5) | 35.8% |

| 2021年7月 | – | 34.8% |

| 2021年8月 | – | 33.0% |

| 2021年9月 | 35.2%(※6) | 33.9% |

| 2021年10月 | – | 31.1% |

| 2021年11月 | – | 32.0% |

| 2021年12月 | 36.8%(※7) | 30.2% |

| 2022年1月 | – | 29.4% |

(※4)2021年1-3月

(※5)2021年4-6月

(※6)2021年7-9月

(※7)2021年10-12月

参考:SBI新生銀行「四半期データブック 2021年12月末」、アイフル「月次データ 2021年3月期」「月次データ 2022年3月期」

元々はアイフルの成約率の方が高かったのですが、2021年春頃からアイフルの成約率が急激に落ち込んでいることがわかります。

2022年1月に至ってはアイフルの成約率が30%を切る状況となっており、この数字を見る限り、「このところのアイフルは審査が厳しくなっている」といった印象を持たざるを得ません。

上記のデータは同じ方が同時に両方申し込んだ結果ではありませんので、これだけで「レイクの方が審査が甘い」と決めつけるのは早計でしょう。それでも成約率は直接的な結果を示すものですので、申し込みを検討する際には頭に入れておきたいところです。

レイクとアイフルの申込・契約方法を比較

申込方法が難しくないこと、契約までがスムーズなことも消費者金融を選ぶ大きなポイントになるでしょう。

ここではレイク、アイフルの申込方法や契約方法を詳しく比較します。

レイクとアイフルの申込方法と受付時間

レイクもアイフルもオリジナルのアプリを用意するなど、様々な方法で申し込みが可能となっています。各申込方法と受付時間は以下のようになっています。

| レイク | アイフル | |

| インターネット | 24時間365日 | 24時間365日 |

| スマホアプリ | 24時間365日 | 24時間365日 |

| 電話 | 24時間365日 | 9:00~18:00 |

| 店頭窓口 | 不可 | 不可 |

| 自動契約機 | 平日・土曜日・祝日 9:00~22:00 日曜日 9:00~19:00 |

9:00~21:00 |

| 郵便 | 不可 | 不可 |

レイクには有人店舗がありませんので店舗窓口、郵便での受け付けはありません。

一方のアイフルも以前は有人店舗があったのですが、2022年3月現在は新型コロナウイルス感染症拡大がきっかけとなり、店舗は閉鎖されています。よってどちらも対面での申し込みはない、ということになります。

電話での申し込みなら時間を問わないレイクが便利。また自動契約機での申し込みも、レイクの方が1時間遅くまで開いていますので、仕事帰りに契約したい方には利用しやすいでしょう。

ただし日曜日のみレイクの自動契約機は19時に閉まってしまいますので、この点は覚えておきたいところです。

レイクとアイフルの審査にかかる時間は?

レイクもアイフルも、申し込んだその日の融資が可能です。しかも審査回答、契約、融資までが非常にスピーディーです。

| 審査回答 | 契約・融資 | |

| レイク | 最短15秒 | Webで最短25分融資可能※1 |

| アイフル | 最短18分※2 | 最短18分※2 |

※1.21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中の振込みが可能。一部金融機関および、メンテナンス時間等を除く。

※2.申込状況によっては希望にそえない場合あり。

秒単位で審査回答があるというのは、仮審査では時折見られますが、本審査の回答としては非常に珍しいと言えるでしょう。

ただその後に在籍確認や契約手続きが行われますので、実際の融資までには最短で60分程度かかる計算になります。

アイフルは審査回答、契約、融資まで最短18分となってはいるものの、あくまでも最短の例です。

アイフルでは急ぐ場合には申込後にフリーダイヤルに電話し、急ぎである旨を伝えることを推奨しています。できるだけ早く融資してほしい、絶対に当日の融資でなければ困るといった場合にはぜひ電話してみてください。

電話番号:0120-337-137

受付時間:9:00~21:00

レイクとアイフルの申込時間と審査回答時間

いつ申し込んでも最短時間で審査回答が届くわけではなく、時間外の申し込みに対しては翌日の審査回答になります。

レイク

審査回答がスピーディーなレイクですが、審査結果がすぐにわかる時間帯は以下のようになっています。

| 通常時 | 8:10~21:50 |

| 毎月第3日曜日 | 8:10~19:00 |

ただし振込融資の場合、下記の時間帯までの契約手続きが完了(審査・必要書類の確認含む)していなければ即日融資にはなりません。当日のうちにお金が必要な場合には注意してください。

| 平日・土曜日 | ~21:00 |

| 日曜日 | ~18:00 |

アイフル

21:00以降の申込は翌日の回答になります。ただし審査が混雑しているときには、21:00以前に申し込んでいても翌日の回答になることがあるので、急ぐ場合には時間に余裕を持って申し込みましょう。

アイフルは在籍確認なし!

Q 申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってくるのですか?

お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

消費者金融やクレジットカードなどに申し込んだ際、審査の一環として職場に電話がかかってきます。申込書に記載した勤務先に確かに在籍していることを確認するためで、これを在籍確認と呼んでいます。

職場に消費者金融から電話がかかってくるとなると構えてしまう方が多いでしょうが、実はアイフルはこの在籍確認を行っていません。どうしても電話をかけてきてほしくない方や、個人宛の電話を取り次いでもらえない職場にお勤めの方にとっては、これがアイフルを選ぶ決定打になるかもしれませんね。

レイクの在籍確認は?

レイクでは原則として在籍確認を行っています。

レイク、新生フィナンシャルなどブランド名や社名が出されることはなく、担当者の個人名にてかかってきますし、電話番号も非通知もしくは発信専用の番号でかけられるので、プライバシーへの配慮は十分だと言えるでしょう。

また、かけてくる担当者の性別などを指定することも可能です。

しかしそれでも心配という方もいらっしゃるでしょう。そういう方に対して、レイク公式サイトの「よくあるご質問」ページに以下のような記載があります。

「お電話でのご連絡が難しい場合は、書類を提出いただくことで代替の確認とするご相談も承っておりますので、フリーダイヤル0120-09-09-09までお問合せください。」

引用:⇒よくあるご質問

どうしても在籍確認に電話は困るという方は、以下の番号で相談してみてください。

(オペレーター対応 平日9:00~18:00)

レイクとアイフルの郵送物

家族に内緒で申し込んだ方にとって気をつけたいのは、契約後に送られてくる契約書類等です。レイクもアイフルも、この郵送物をなしにすることができます。

レイクからの郵送物をなしにする方法

自動契約機で契約するか、WEB完結で契約すれば、レイクからの郵送物がありません。

WEB完結で契約するにはパソコンやスマートフォンで申し込みます。申し込み完了画面、審査完了メール、もしくは審査状況確認画面から契約手続きのフォームに進み、

・Web完結(郵送なし):スマート本人確認

・Web完結(郵送なし):口座登録で本人確認

・Web契約(郵送あり):カードをご自宅へ郵送

と表示された際に、2つある「Web完結(郵送なし)」のどちらかを選べばOKです。

アイフルからの郵送物をなしにする方法

アイフルもWEB完結で申し込めば郵送物をなくすことができます。

WEBからの契約時にカードの受け取り方法で「カードレス」を選択し、口座振替の登録を行ってください。これでカードをはじめ契約書類の送付はありません。

申込時に提出する必要書類

消費者金融への申し込に際して、通常は1~2点の本人確認書類の提出を求められます。また条件によっては本人確認書類を補足する書類、収入を証明できる書類の提出も併せて必要になることがあります。

ただアイフルでは、本人名義の銀行口座を登録することで本人確認書類の提出が不要になるケースもあります。

本人確認書類

本人確認書類としては顔写真のある公的書類が基本となります。具体的には、運転免許証をお持ちの方は運転免許証(または運転経歴証明書)を優先して提出してください。

免許証をお持ちでない場合には、

・個人番号カード(マイナンバーカード)

・住民基本台帳カード

・[外国籍の方のみ] 特別永住者証明書/在留カード

・[レイクのみ] パスポート(顔写真のあるもの)

・[レイクのみ] 健康保険証

を用意してください。

レイク

必要となる書類の点数は契約方法によって以下のように異なります。契約方法によっては運転免許証しか認めていないものもありますので注意しましょう。

【Web完結(郵送なし)スマート本人確認】

運転免許証を提出してください。運転免許証に記載の住所と現住所とが異なっている場合には、次の項に記載する補足書類1点も併せて必要となります。

【Web完結(郵送なし)口座登録で本人確認】

本人確認書類1点を提出してください。運転免許証の交付を受けている方は、運転免許証を提出します。

【Web契約(郵送あり)カードをご自宅へ郵送】

以下のパターンのいずれかを選び、本人確認書類を提出してください。

・本人確認書類2点

・本人確認書類1点 + 補足書類1点

・[本人確認書類の住所が現住所と異なる場合] 本人確認書類1点 + 補足書類2点

【自動契約機で契約】

以下のパターンのどちらかで提出してください。

・運転免許証の交付を受けている方は運転免許証を、ない方は顔写真がある本人確認書類を1点

・健康保険証 + 補足書類1点

アイフル

アイフルでは本人名義の銀行口座登録で書類提出を省くことが可能です。返済方法が口座引落に限られることになりますが、本人確認書類の提出が難しい方にお勧めです。

【銀行口座で本人確認】

希望の金融機関を選択し、選択した金融機関のサイトへ遷移後、口座情報を入力します。登録結果がOKであれば、新たに書類を提出しなくても本人確認は完了となります。

【スマホアプリで本人確認】

本人確認書類1点と本人の顔写真を送信します。本人確認書類に記載されている住所と現住所とが異なっている場合には、次の項に記載する補足書類1点も併せて必要です。

【WEBで本人確認】

次のいずれかのパターンで書類を用意し、送信してください。後日自宅宛に簡易書留が届きますので、これを受け取ることで本人確認が完了します。

・本人確認書類2点

・本人確認書類1点 + 補足書類1点

本人確認書類は上でご紹介しているものの他、パスポート(所持人記入欄があるもの)、各種保険証、国民年金手帳、母子健康手帳、住民票、戸籍謄本、住民票記載事項証明書も受け付けてもらえます。

なお、書留到着前から借り入れは可能ですが、書留が受け取られることなくアイフルに返送された場合には、融資が止まる可能性があります。

補足書類

レイクもアイフルも、主に本人確認書類の記載されている住所が現在お住まいの住所と異なるケースで、補足書類の提出も併せて必要になります。

補足書類としては次のものを用意してください。

・公共料金の領収書(ガス・電気・水道・固定電話・NHK)

・[レイク] 公的機関発行の書類(住民票の写し・印鑑登録証明書・水道使用量のお知らせ)

・[アイフル] 国税・地方税の領収書

・[アイフル] 納税証明書

収入証明書類

以下に該当する方は収入証明書の提出が必要になります(該当しない場合でも提出を求められることがあります)。

・レイクまたはアイフルで、50万円を超える契約を結ぶ場合

・契約する利用限度額と他社の借入残高の合計が100万円を超える場合

収入証明書類としては、以下の書類のいずれかを用意してください。

・源泉徴収票

・給与明細書

・市民税・県民税額決定通知書

・所得(課税)証明書

・確定申告書・青色申告書・収支内訳書

・[アイフル] 年金証書・年金通知書

・[アイフル] 支払調書

レイクとアイフルの借入方法を比較

レイクのカードローン、アイフルのキャッシングローンの契約を結んだら、後は自分の都合の良いタイミングでお金を借りることができます。

レイクもアイフルも、初めて契約する方を対象にした無利息期間がありますので、このサービスをフルに利用するには、借りたい日の当日に契約を結ぶのがお勧めです。無利息期間の日数は契約日の翌日からカウントされるからです。

追加の借り入れも簡単で、一般的なローンのように借りるたびにレイクやアイフルにお伺いを立てる必要はありません。

借入方法は登録している金融機関への振込が基本ですが、カードを発行している方はATMから出金することも可能です。

レイクとアイフルの選べる借入方法

レイク、アイフルはいずれも以下のような借入方法に対応しています。

・電話で振込依頼

・カードを使ってATMから出金

・スマホアプリを使ってコンビニATM(※9)から出金

(※9)レイクはセブン銀行ATMに、アイフルはセブン銀行ATMとローソン銀行ATMに対応しています。

振込融資の場合

登録している自分名義の金融機関口座にお金を振り込んでもらう方法です。

多くのケースでほぼリアルタイムに振り込まれるとても便利な方法なのですが、いつ依頼するか、どの金融機関に振り込んでもらうかにより、実際の着金までにタイムラグが生じるケースもあるため、事前にしっかり確認しておきましょう。

レイクの振込融資

登録口座が振込時間拡大金融機関の場合、以下の時間帯に振込融資を依頼すれば、即日融資を受けることができます。口座は事前登録が必要で、本人名義のものに限ります。

| 曜日 | 即日融資対応時間 |

| 月曜日 | 8:10~23:50 |

| 火曜日~土曜日 | 0:15~23:50 |

| 日曜日 | 4:00~18:50 |

振込時間拡大に対応している金融機関は、こちらから確認可能です。

上記ページに掲載のない金融機関へは、平日14:45までに振込依頼が完了した場合のみ即日振込が実施されます。

振込手続きは以下のいずれかの方法で行ってください。

電話番号:0120-09-09-09

申込可能時間:24時間

※毎週月曜日と木曜日0:10~2:10および、毎月第3日曜日19:10~翌月曜日8:10を除きます。

【フリーダイヤル電話(オペレーター受付)で振込融資依頼】

電話番号:0120-09-09-09

申込可能時間:平日 9:00~18:00

【パソコン・スマートフォン(WEB・アプリ)で振込手続き】

申込可能時間:24時間

アイフルの振込融資

アイフルでは全国約1,200もの金融機関でリアルタイム融資を実施しています。着金まで最短10秒であることを明言していますし、リアルタイム融資に対応している時間帯もレイクより若干長くなっています。

電話での受け付けは対応時間が短いため、パソコン、スマートフォンからの申し込みがお勧めです。

ATMで出金する場合

レイクもアイフルもカードを発行しておけば、ATMからの出金が可能になります。

また、スマホアプリを使ってコンビニATMを操作できるスマホATM取引にはレイク、アイフルともに対応。

レイクはセブン銀行ATMが、アイフルはセブン銀行ATMとローソン銀行ATMが、カードなしに利用可能です。

ATMからの借入可能時間は、設置されている店舗の営業時間によります。利用できるATMについては当ページの終盤でご紹介しています。

レイクとアイフルの返済方法を比較

レイクもアイフルも、様々な返済方法に対応しています。

返済は毎月のことですので、消費者金融を選択するうえで借入方法以上に重要なポイントとなってきます。しっかりチェックしておきましょう。

レイクとアイフルの返済方法はたくさんある

レイクとアイフルが対応している返済方法は以下の通りです。

| 返済方法 | レイク | アイフル |

| 口座振替(自動引落) | ○ | ○ |

| 銀行振込 | ○ | ○ |

| インターネット(ペイジー) | ○(※12) | × |

| 店頭窓口 | × | × |

| 提携ATM | ○ | ○ |

| スマホATM取引 | ○(※9) | ○(※9) |

(※9)レイクはセブン銀行ATMに、アイフルはセブン銀行ATMとローソン銀行ATMに対応しています。

(※12)2022年3月現在、一時的にサービス停止中ですが、後日再開が予定されています。

(※13)2022年3月末で取扱は終了しました。

レイクへの返済方法

レイクへは、口座振替(自動引落)、銀行振込、提携ATM、スマホATM(セブン銀行ATM)で返済が可能。

またレイク(新生フィナンシャル)の自社ATMはありませんが、親会社となるSBI新生銀行のカードローンATMを手数料なしで利用できるため、不便はありません。

なお、SBI新生銀行カードローンATMならカードを使わず、登録電話番号、生年月日、カード暗証番号によっても返済することができます。消費者金融のカードを持ち歩くのに抵抗のある方やカードを忘れがちな方には心強いサービスでしょう。

アイフルへの返済方法

アイフルはペイジーでの返済には対応していませんが、それ以外はレイクとほぼ同じです。

ただしアイフルのスマホATMはセブン銀行ATMだけでなく、ローソン銀行ATMにも対応しています。ATM手数料がかかるのは残念な点ですが、お近くにローソンがある方にとっては便利度がアップするのではないでしょうか。

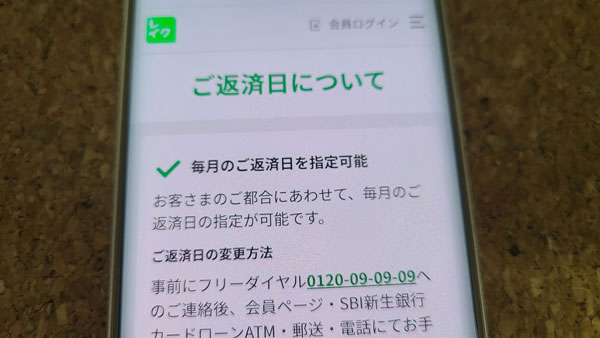

レイクとアイフルの返済日

返済日についてはレイクとアイフルで違いがありますので、しっかりチェックしておきましょう。

レイクの返済日

レイクへの返済は自分の都合の良い日を設定し、毎月1度その日までに入金するシステムです。給料日の少し後を返済日にしておくと無理が生じにくくなりますので、お勧めです。

自動引落以外の方法で返済する場合には、返済日の14日前から入金を受け付けてもらえます。その日よりも前に入金すると、前月の追加分として処理されるため、当月分として改めて返済しなければならない点に注意が必要です。

アイフルの返済日

アイフルの返済日は「毎月1回(約定日制)」か「35日ごと(サイクル制)」か、好きなほうを選ぶことができます。

約定日制の方はレイクと同じ。ただし入金受付は返済日の10日前からで、それ以前の入金分は前月の追加分として処理されます。

35日ごとのサイクル制は、返済した日の翌日から35日後が次の返済期日になるというもの。返済はいつでも可能で、その翌日から35日以内に次の返済を行えば良いというシステムです。

約定日制と違って日付がずれていくのでわかりにくくも思えますが、35日「以内に」返済すればよいわけですから、ずっと同日に入金していっても構いません。この場合、うっかりがあったとしても期日までまだ数日余していることになるので、すぐに入金すれば延滞にはならない格好です。

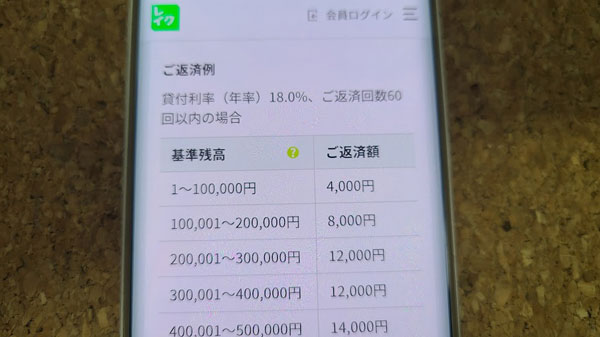

レイクとアイフルの月々の返済額

レイクでは「残高スライドリボルビング方式」と「元利定額リボルビング方式」のどちらか、アイフルは「借入後残高スライド元利定額リボルビング返済方式」により、毎月の返済額が設定されます。

レイクの返済額

「残高スライドリボルビング方式」とは、直近のお借入れ後の元金残高に応じて変動させて返済額(元金分と利息分の合計額)が設定される方式です。返済金額が変更されるタイミングは新たに借り入れしたときで、借り入れのなかった月には前月と同額を返済します。

【レイク 残高スライドリボルビング方式 返済例】

| 基準残高(※14) | 返済額 |

| 1~10万円 | 4,000円 |

| 10万円超~20万円 | 8,000円 |

| 20万円超~30万円 | 12,000円 |

| 30万円超~40万円 | 12,000円 |

| 40万円超~50万円 | 14,000円 |

| 50万円超~60万円 | 16,000円 |

| 60万円超~70万円 | 19,000円 |

| 70万円超~80万円 | 21,000円 |

| 80万円超~90万円 | 24,000円 |

| 90万円超~100万円 | 27,000円 |

(※14)契約期間中における最大の借入残高

もう一方の「元利定額リボルビング方式」は、追加借入の有無や利用残高に関係なく、契約額に応じて毎月一定の金額を返済額が設定される方式です。

ずっと同額なので月々の返済負担が小さく、しかもわかりやすいのですが、借入額が多くなればなるほど完済までに長くかかり、利息がかさむことになります。適度に追加返済することを前提に考えたい方法でもあります。

【レイク 元利定額リボルビング方式 返済例】

| 契約額 | 10万円 | 20万円 |

| 毎月の最低返済額 | 4,000円/36回まで | 8,000円/36回まで |

アイフルの返済額

アイフルの「借入後残高スライド元利定額リボルビング返済方式」はレイクの「残高スライドリボルビング方式」と同様、新たに融資を受けたタイミングで残高に応じて返済額(元金分と利息分の合計額)が変動する返済方式です。

サイクル制を選ぶか約定日制を選ぶかにより最低返済額が異なっています。毎月の負担を少なくしたいなら約定日制、総返済額(支払利息)を抑えたいならサイクル制、という選び方も可能です。

| 借入直後残高 | サイクル制 | 約定日制 |

| 1円~100,000円 | 5,000円 | 4,000円 |

| 100,001円~200,000円 | 9,000円 | 8,000円 |

| 200,001円~300,000円 | 13,000円 | 11,000円 |

| 300,001円~400,000円 | 13,000円 | 11,000円 |

| 400,001円~500,000円 | 15,000円 | 13,000円 |

| 500,001円~600,000円 | 18,000円 | 16,000円 |

| 600,001円~700,000円 | 21,000円 | 18,000円 |

| 700,001円~800,000円 | 24,000円 | 21,000円 |

| 800,001円~900,000円 | 27,000円 | 23,000円 |

| 900,001円~1,000,000円 | 30,000円 | 26,000円 |

| 1,000,001円~3,000,000円 | 10万円ごとに1,000円ずつ増加 | |

| 3,000,001円~3,100,000円 | 51,000円 | 47,000円 |

| 3,100,001円~4,900,000円 | 10万円ごとに1,000円ずつ増加 | |

| 4,900,001円~5,000,000円 | 70,000円 | 66,000円 |

| 5,000,001円~7,900,000円 | 10万円ごとに1,000円ずつ増加 | |

| 7,900,001円~8,000,000円 | 100,000円 | 96,000円 |

レイクとアイフルの返済に関するサポートサービス

「返済日をうっかりしそうで不安」という方のために、レイクでもアイフルでも、返済日をメールで教えてくれるサービスを行っています。

レイクは返済日の3日前と、返済日に入金しなかった場合にメールが配信されます(ご返済日前案内サービス/ご返済日後案内サービス)。

一方のアイフルでは、3日前のみに返済日を知らせるメールが届きます(aiメールサービス)。

忘れていたときにも教えてくれるレイクの方が若干丁寧だと言えるでしょうか。いずれにしても、うっかりを防止するには効果的なサービスですので、ぜひ利用しましょう。

返済が遅れそう、そんなときには?

完済までスムーズに進めば良いのですが、場合によっては「返済日に遅れそう」「今月は減額してもらえたら助かるのに」といったことも起こらないとは限りません。

実は数日程度の遅れなら、直接スタッフとコンタクトすることなしに返済日をずらすことができます。これは大手消費者金融のみが取り入れているサービスです。

一時的な返済金額の減額も可能ですので、困ったときには放置せず、まずは電話等で相談してみましょう。

レイク

【返済期日から遅れそうなとき/3日以内に返済できるとき】

以下のどちらかの方法にて、ご自身で返済日を登録可能です。

・お客様専用フリーダイヤルに電話し、会員メニューの「ご返済約束」を選択。音声ガイダンスに従って返済日を登録してください。

電話番号:0120-09-09-09

受付時間:24時間

※毎週月曜日と木曜日0:00~2:00および、毎月第3日曜日19:00~翌月曜日8:00を除きます。

・会員ページの「ご返済予定の確認・登録」メニューにて、返済期日を入力します。返済日の3日前から、すでに返済日から過ぎている場合でも利用できます。

【返済日が4日以上先になるとき/会員ページでは変更できなかったとき】

【返済額を減額(変更)してほしいとき】

お客さま専用フリーダイヤルに電話して、オペレーターに相談してください。

電話番号:0120-09-09-09

受付時間:平日 9:00~18:00

アイフル

【返済が遅れそうなとき】

以下のどちらかの方法で手続きすることができます。

・会員専用ダイヤルに電話し、音声ガイダンスに従って返済日を入力してください。

電話番号:0120-109-437

受付時間:平日 9:00~18:00

・会員専用ページの「返済期日の変更(猶予)」で返済日の登録が可能です。

【返済金額を減額して欲しいとき】

一時的に元金分を保留し、当日までの「利息+その他費用(提携先ATM手数料分など)」のみを返済することが可能です。金額は会員専用ページで確認することができます。

レイクとアイフルの出入金ができるATMと手数料

レイク、アイフルのカードが利用できるATMをご紹介します。

レイクが利用できるATM

【銀行ATM】三菱UFJ銀行・三井住友銀行・イオン銀行・東京スター銀行・広島銀行・三十三銀行・西日本シティ銀行・十八親和銀行・福岡銀行・熊本銀行

【コンビニATM】セブン銀行ATM・ローソン銀行ATM・E-net

【その他】クレディセゾン

アイフルが利用できるATM

【コンビニATM】セブン銀行ATM・ローソン銀行ATM・E-net

(※15)借入のみ可能

<ATM利用手数料>

レイクもアイフルも提携ATMを利用する際、入金(返済)時、出金(借り入れ)時ともに、取引金額に応じて以下のATM手数料がかかります。

| 取引金額 | ATM利用手数料(税込) |

| 1万円以下 | 110円 |

| 1万円超 | 220円 |

レイクとアイフルはどちらがお勧め?

レイクとアイフルのメリットとデメリット、双方を比較してのそれぞれのストロングポイントをまとめます。どちらのカードローンがよりあなたのニーズに合っているのか、見極めるための参考にしてください。

・上限金利は18.0%で同じ

・即日融資が可能

・WEB完結が可能

・カードを発行しない(カードレス)契約が可能

・カードレス契約にすれば契約書類等の自宅への郵送なし

・初めて契約する方に無利息サービスがある

・即時振込に対応している金融機関が多い

・即時振込に対応している時間帯が長い

・スマホATM取引に対応

・自動引落での返済に対応

・返済が遅れる場合、オペレーターとコンタクトなしに自分で返済日を登録可能

・おまとめローン、個人事業主向けローンなど一般のカードローン以外の商品がある

・銀行ローン、ショッピングローンも含められるおまとめローンを扱っている

<レイクとアイフルの共通のデメリット>

・実店舗を持たないため、対面での相談や契約、借入、返済ができない

・自身に安定した収入のない専業主婦・主夫は申込不可

<レイクの方が優れている点>

・銀行系消費者金融で安心感がある

・アイフルよりも成約率が高い

・電話、契約機での申込対応時間が長い(電話は24時間対応)

・70歳まで申込可能(アイフルは69歳まで)

・収入が年金のみの方も申込可能

・無利息サービスが充実している(30日~180日間から選択可能)

・審査結果がすぐにわかる(最短15秒)

・生活を支援する低金利ローンの扱いがある

<アイフルの方が優れている点>

・800万円までと契約額の上限に余裕がある

・原則として在籍確認なし

・銀行口座で本人確認できれば免許証などの書類提出が不要

・融資まで最短18分のスピード融資(申込状況によっては希望にそえない場合あり。)

・返済日は約定日制と35日サイクル制が選択可能

・スマホATMはセブン銀行ATM以外にローソン銀行ATMも使える

・上位カードローンや女性向けカードローンの扱いがある

・法人向けビジネスローン、不動産担保ローンを扱っている

レイクの選べる無利息期間は間違いなくアイフルよりもお得。支払利息に差が出るのは目に見える実利です。

またそれとは別に、新生フィナンシャルが銀行系の消費者金融である点に安心感を覚える方も少なくないかもしれません。

一方のアイフルは、在籍確認なしで契約できるのはなかなかにインパクトがあります。また、アイフルはキャッシングローン以外に「ファーストプレミアムカードローン」や「SuLaLi」のニーズも高いものと考えられます。

レイクのカードローンとアイフルのキャッシングローンは商品のスペックとしてはほぼ同等ですし、どちらも大手消費者金融ということでサービスは充実しています。

極端に損得があるわけではありませんので、どちらがより自分のニーズや環境に合っているのかという視点で選ぶことをお勧めします。