みんなの銀行とは?特徴やメリット・デメリットを解説

みんなの銀行とはどんなネットバンクなのか、手数料は安いのか、「ウォレット」「ボックス」「デビットカード」「レコード」「カバー」の特徴やプレミアムサービスの内容、口座開設方法、メリット・デメリット、キャンペーンなどを詳しく解説します。

一体どんなサービスを行っているのでしょうか?その特徴やメリット、そしてデメリットについても詳しく解説していきますのでぜひ参考にしてください!

みんなの銀行とは?

2021年5月28日にサービスを開始した「みんなの銀行」、キャッチコピーが「お金のSNS、はじまる。」であることからどんなサービスなのか、銀行なのかSNSなのかとつい疑問に思ってしまいますが、みんなの銀行は国に認められているれっきとした銀行です。

みんなの銀行の経営母体はふくおかフィナンシャルグループ(FFG)。

ふくおかフィナンシャルグループは傘下に地方銀行大手の福岡銀行、熊本銀行、十八親和銀行を持つ金融持株会社で、このたび新たに一員として加わったみんなの銀行も新たな形態の銀行として今、大いに注目を集めています。

2022年5月にはみんなの銀行公式アプリのダウンロード数が103万を突破、同じく2022年5月には口座開設数が40万口座を超えるなど、みんなの銀行は今最も勢いのある銀行のひとつだと言えるでしょう。

| 商号 | 株式会社みんなの銀行 |

| 本社所在地 | 福岡県福岡市中央区西中洲6番27号 |

| 代表電話番号 | 092-791-9231 |

| 設立 | 2019年8月15日 |

| 業種 | 銀行 |

| 事業内容 | インターネット専業銀行 |

| 金融機関コード | 0043 |

| 株主 | 株式会社ふくおかフィナンシャルグループ(100%子会社) |

| 公式サイト | こちら |

それではみんなの銀行がどんな銀行なのか、詳しくご説明していくことにしましょう。

みんなの銀行とこれまでのネットバンクと何が違う?

みんなの銀行は、楽天銀行や住信SBIネット銀行、PayPay銀行などのように、実店舗を持たず、主にインターネットで取引を行う「インターネット銀行(ネットバンク)」のひとつです。

ただしみんなの銀行は今までのネットバンクとは違った、いくつかの新しい特徴も併せ持っています。

日本初のデジタルバンク

一番の特徴は、みんなの銀行がスマートフォンでの利用に特化した日本で初めてのデジタルバンクであることでしょう。

これまでのネットバンクは、店舗を持つ銀行のサービスをそのままインターネット上で利用できるように、単純にシステムを置き換えたものでした。

でもみんなの銀行は、ゼロベースで新たにシステムを開発。

最先端のテクノロジーを導入しながら、「全てのサービスがスマートフォンで完結する銀行」というコンセプトから外れるものをスッキリ削ぎ落とし、全く新しいシステムを作り上げています。

また、勘定系システムの全てをGoogleが提供するクラウド上に構築しているのも、日本の金融機関としては初めての試みです。

昨今、銀行のシステム障害がニュースになることは珍しくなく、利用者としてはそのたびに不安な思いを抱いてしまいます。

でもみんなの銀行は、Googleクラウドという最先端の、かつ信頼の置けるサービスを活用することで、コストを抑えつつも強固な管理体制を敷いているのです。

このように、みんなの銀行のシステムは次世代のサービス展開をも見据えたものになっています。今後時代が進むにつれ、みんなの銀行と従来の銀行との違いはさらに大きなものになっていきそうですね。

スマホでの使い勝手にこだわったUI

みんなの銀行のサイトを訪れたとき、またダウンロードしたアプリを開いてみたとき、最初に印象付けられるのは、やはり独特なテイストのデザインなのではないでしょうか。

他の銀行には見られないような、モノトーンを基調にしたオシャレなデザインは、単に見た目だけのキレイ、カッコイイを表現したものではありません。

実店舗のないネットバンクだからこそ、スマートフォンの画面がみんなの銀行の窓口になります。

そのため、スムーズな使い勝手を実現するアプリのUIやデザインには特にこだわりを持って作り上げられているとのこと。

特にみんなの銀行の場合、銀行としてのシステム全体がスマートフォンで利用することを前提に一から構築されています。

スマートフォンと細かくごちゃごちゃした説明文とはあまり相性が良くありません。ひと目見てイメージできるわかりやすさが重視されているために、このようなデザインで提供されているというわけなのです。

また、見た目だけでなく操作性のシンプルさも顕著で、多くの操作をタップ、ドラッグ&ドロップなどで可能にしているのは嬉しいところ。

代表的なのが「ログイン」の方法です。従来のネットバンキングでは、ログインするために複数のステップを踏まなければなりませんでした。

「乱数が書かれたカードを失くしちゃった……」「好きな食べ物の答えは『りんご』で合っているはずなのに、なぜかログインできない」なんて経験、あなたにはありませんか?

でもみんなの銀行へのログインはIDとパスワードだけでOK。「そんなに簡単で安全なの?」との声も聞こえてきそうですが、元々スマートフォンが持っているセキュリティと組み合わせることで、このようなシンプルな操作性が可能になっているのです。

みんなの銀行のターゲットはデジタルネイティブ世代!

幅広い顧客層を想定していて、積極的にターゲットを絞っていないのがこれまでの銀行の基本的な姿勢なのですが、みんなの銀行ははっきりとデジタルネイティブ世代を顧客ターゲットとしています。

デジタルネイティブ世代とは学生時代からインターネット環境に囲まれて育ってきた世代のことで、日本では1980年以降に生まれた人々が該当します。

お堅いイメージの銀行とはこれまであまり接点を持っていなかった若い世代にアピールしていきたい、というのがみんなの銀行の戦略で、実際に開業から1年経った時点での顧客層は、この世代が7割を占めていることが明らかになっています。

とはいえ、決して「40代以上はお断り!」と言っているわけではありません。

「年齢を問わずデジタルに慣れた人に利用してほしい」とはみんなの銀行・横田浩二会長の弁。操作等も特別に難しいことはないので、デジタルネイティブ世代でなくてもネットバンキングやスマホ決済をよく利用する方、新しいものが好きな方なら楽しみながらスムーズに利用できるはずです。

実際にみんなの銀行やアプリの口コミをチェックしてみると、シニア世代の利用者も決して少なくないようです。

みんなの銀行のアプリの中では、お金の管理にハッシュタグを使うなど、SNS風味の利用法が出てきます。これも普段からインターネットをよく使う方には親しみのある方法ですね。

みんなの銀行に口座開設できる方は?

みんなの銀行に口座を持てるのは、

・日本国籍を持っている方

・国内にお住まいの方

・iOS13.0以降、またはAndroid8.0以降を搭載したスマートフォンを所有している方

に限られています。

15歳未満の方や日本国籍をお持ちでない方、海外にお住まいの方、法人はみんなの銀行に口座を開設することはできません。

また申込可能な方でも開設できる口座は1名につき1つだけである点にも注意が必要です。

みんなの銀行のサービス

みんなの銀行の主力サービスには、次の6つがあります。

Box(ボックス=貯蓄預金)

Debit Card(デビットカード)

Record(レコード)

Cover(カバー)

Loan(ローン)

どのような内容なのか、ひとつひとつ具体的に見ていくことにしましょう。

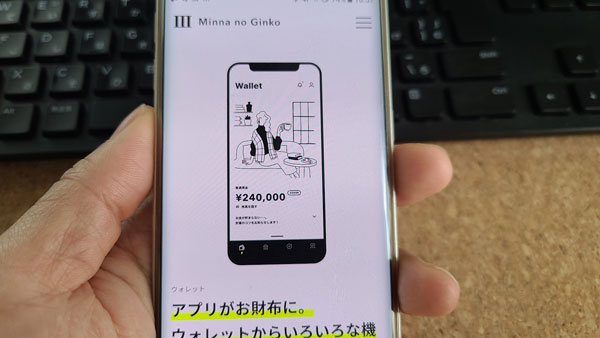

みんなの銀行の普通預金「ウォレット」

みんなの銀行では、普通預金のことを「Wallet(ウォレット)」と呼んでいます。

ウォレット、つまり財布という言葉の通り、使って良いお金だけをここに入れておいて、スマートフォンごと持ち歩くといった感覚です。

普通預金の金利は0.001%(2022年6月現在)、これはプレミアム会員の方も一般会員の方も変わりません。

支払いなどで現金が必要になったときや、逆にお金を口座に入れたいときには、セブンイレブンなどに設置されているセブン銀行ATMが利用可能です。

一般的な銀行とは異なり、みんなの銀行ではキャッシュカードは発行されません。全てみんなの銀行のスマホアプリで操作します。

口座への入金は無料。ATMから出金するときのみ手数料がかかりますが、プレミアム会員になると出金時も手数料が無料になります(回数限定)。

【セブン銀行ATM手数料(税込)】

| 一般会員の方 | プレミアム会員の方 | |

| 入金 | 無料 | 無料 |

| 出金 | 110円/回 | 月15回まで無料、その後は110円/回 |

振込もみんなの銀行アプリから簡単に行なえます。

振込手数料は以下の通りです。

【振込手数料(税込)】

| 振込先 | 一般会員の方 | プレミアム会員の方 |

| みんなの銀行 | 無料 | 無料 |

| 国内他行 | 200円/回 | 月10回まで無料、その後は200円/回 |

他の銀行の場合、どこから振り込むのか、どこで振り込むのかによって振込手数料が細かく設定されているため、いちいち調べて面倒な思いをすることが多いのですが、みんなの銀行では「無料」か「200円」かだけ!安いしわかりやすいしで、こういうシンプルさは大歓迎ですね。

ただし現在のところ、振込先として指定できる金融機関は、みんなの銀行と「全国銀行データ通信システム」に加盟している金融機関の国内本支店のみとなっています。

みんなの銀行は、海外送金には対応していませんので注意してください(2022年6月現在)。

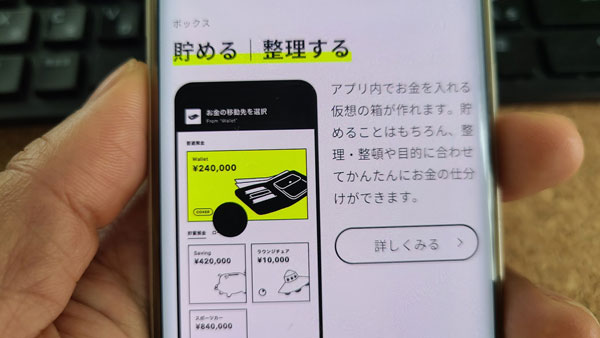

みんなの銀行の貯蓄預金「ボックス」

みんなの銀行では、貯蓄預金の口座の中に仮想の口座「Saving」が作られ、さらに任意で「Box(ボックス)」を作ることができます。

ボックスは、すぐに使わないお金をしまっておく箱のイメージ。

しかもその箱は複数(最大20個)作れるので、「これは貯金する分」「これは靴を買う分」「ここには毎月1万円ずつ入れて、旅行代金を貯めよう」……などといった具合に、自由な感覚でお金を仕分けることができます。

ボックスを作るための貯蓄口座はわざわざ申し込んで開設する必要はありません。

口座を開設したらウォレットと同時に貯蓄口座(Saving)も開設されるので、後はやりたいときに画面をタップしてお金を入れる箱、ボックスを作るだけ。

箱に名前をつけたり入れる金額を決めたりするときに少しだけ文字を入力することになりますが、指一本だけでも簡単にボックスを始めることができます。

貯蓄預金というと構えてしまう方がいらっしゃるかもしれませんが、ウォレットに戻したり、Savingや他のボックスにお金を移動させたりもドラック&ドロップだけの簡単操作で自由自在です。

ちなみにボックスに目標金額を設定したり、決まった日に自動的にお金を移動させたりといった機能もあります。

みんなの銀行の貯蓄預金は金利面でもとても有利な設定になっています。

| 一般会員の方 | プレミアム会員の方 | |

| 普通預金 | 0.001% | 0.001% |

| 貯蓄預金 | 0.1% | 0.3% |

0.1%でも全然悪くない金利ですが、プレミアム会員になれば0.3%! これは大手銀行はもちろんのこと、他のネットバンクと比べても相当に良い金利なので、これだけでもみんなの銀行を利用する価値がありそうです。

※「みんなの銀行のメリット>貯蓄預金の金利が良い」の項で他行との金利を比較していますので、そちらもぜひ参考にしてください!

みんなのCheer Box

ボックスにつける名前は自由に決められるのですが、特定の名前にすることで、みんなの銀行が当該ボックス内にある残高合計の最大1%をパートナー団体に支援するサービスが行われています。

現在のパートナーシップ締結団体は、

CS entertainment

アビスパ福岡

の2つ。

これらの名前をつけたボックス内にいくら入れるかは自由ですし、そこから他に移したりやめたりするのもいつでも可能です。

みんなのCheer Boxは自分でお金をかけずにこれらの団体を応援できるうえに、ウォレットに漫然とお金を入れておくより金利も良くなるというユニークなサービスです。

支払いに使える「デビットカード」

昨今はクレジットカードがないと決済できなかったり不便だったりすることも多くなってきていますね。みんなの銀行では現在のところクレジットカードは取り扱っていませんが、その代わりにデビットカードの取り扱いがあります。

デビットカードはクレジットカードと同じように買い物などで利用できるカード。クレジットカードが利用から1~2ヶ月ほど後に口座引落されるのに対し、デビットカードは口座に直結していて、使ったその場で口座から即時引落になる仕組みです。

国際ブランドつきでブランドは「JCB」、もちろん年会費は無料で利用できます。

クレジットカードに比べると対応していないサービスがいくらかあるものの、公共料金(電気・ガス・水道)、携帯電話料金(ドコモ、au、ソフトバンク、UQモバイル、ahamo、povo、LINEMO)の支払いにはしっかり対応しています。

デビットカードの場合、利用できるのは口座にある残高の範囲内に限られますし、ご自身で利用限度額を設定することも可能。ですので、「クレジットカードって要は借金だから持つのに抵抗がある」「クレジットカードは使いすぎてしまいそうで心配」という方にも喜ばれています。

また、未成年の方でもデビットカードなら安心して利用できますね。

デビットカードの申し込みは不要

みんなの銀行のデビットカードは口座開設と自動的に申し込みになるため、改めての申し込みは必要ありません。

ただしデビットカードの発行には審査があり、発行を見送られるケースもあります。また、何らかの事情で審査に時間がかかった場合には発行までに、最大10営業日を要すこともあるようですので、これらの点だけ注意しておきましょう。

発行されるのはバーチャルデビットカード

先ほど、デビットカードはクレジットカードのような「カード」だとご説明しましたが、実はみんなの銀行で発行されるデビットカードはバーチャルカード、つまりプラスチックのカードではありません。

発行されるのは物理的なカードではなくて、16桁のカード番号をはじめとしたカード情報。それらの情報を使って支払いを行います。

ですのでインターネット上で決済する場合には特に問題は生じないでしょうが、リアル店舗で使うには事前の手続きが必要になります。

【インターネットショッピングで使う場合】

JCBのマークがあるショップでクレジットカード同様にお使いください。

※一部非対応のショップ、サービスもあります。

【リアル店舗で使う場合】

事前に Apple Pay や Google Pay にデビットカードを追加しておきましょう。

利用できるのは QUICPay+(クイックペイプラス)のマークがあるお店です。

現金払いよりおトク!デビットカードの利用特典

クレジットカードのポイントプログラムや付帯保険はよく知られていますが、みんなの銀行のデビットカードにもキャッシュバックや付帯保険がしっかりついています!

【キャッシュバック】

みんなの銀行のデビットカード利用金額を1ヶ月ごとに計算し(前月16日~当月15日までの利用分を毎月末に集計)、利用金額合計1,000円ごとにキャッシュバックされます。

キャッシュバック金額は、

| 一般会員の方 | 0.2% |

| プレミアム会員の方 | 1% |

1%というのはクレジットカード並みの還元率になります。現金で支払えばキャッシュバックがないことを考えると、やはりおトク感がありますね。

キャッシュバックされたお金は自動的に貯蓄口座に振り込まれるので、受け取りに特別な手続きは必要ありません。

【付帯保険】

みんなの銀行のデビットカードを利用して購入したものに対して、クレジットカードのように付帯保険が利きます。

・海外ショッピングカード保険(最大年間100万円)

・国内・海外旅行傷害保険(最高3,000万円)

・不正利用被害分の補償

クレジットカードでも年会費無料のものだと国内旅行傷害保険は付帯されていないことが珍しくありません。それを考えるとなかなか優秀だと言えるのではないでしょうか。

デビットカードの利用限度額

みんなの銀行では、デビットカードの利用限度額を以下のように設定可能となっています。

| 設定可能な利用限度額 (初期設定) |

1回 | 1ヶ月 |

| 国内ショッピング | 1万円~999万円 (50万円) |

1万円~999万円 (200万円) |

| 海外ショッピング | 1万円~999万円 (50万円) |

1万円~999万円 (200万円) |

自分で簡単に設定できるので、使い過ぎが心配な方も安心です。

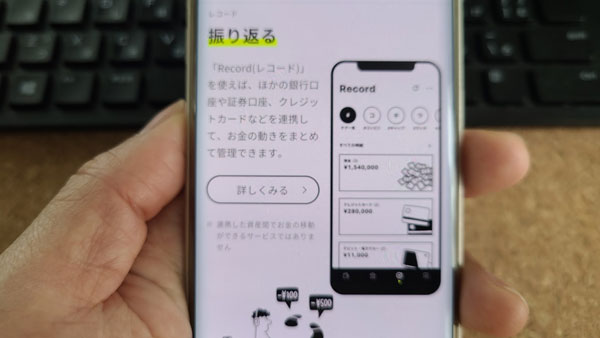

出入金が記録できる「レコード」

「Record(レコード)」は、自分が使ったお金を振り返ることのできる機能です。

自分の銀行口座やクレジットカード、電子マネーをみんなの銀行に連携すると、振り込まれた給料からコンビニでの買い物に至るまで、お金の出入りが自動で記録されるようになるため、残高や明細がひと目で確認できるようになります。

「節約しているつもりなのに、どうしてもお金が貯まらない」、そんなときもレコードを利用して、自分が毎日どういうふうにお金を使っているのかを確認してみると一目瞭然。後から「これは無駄遣いだったなぁ……」と反省材料にできれば、目標金額までの道のりがぐっと近づくはずです。

また記録をまとめて月ごとの推移を調べることも簡単。わかりにくい内容については自分でメモをつけることができますし、ハッシュタグをつけて過去の明細をまとめて一覧表示したりと、いろいろな分析に役立つのがこのレコードというサービスです。

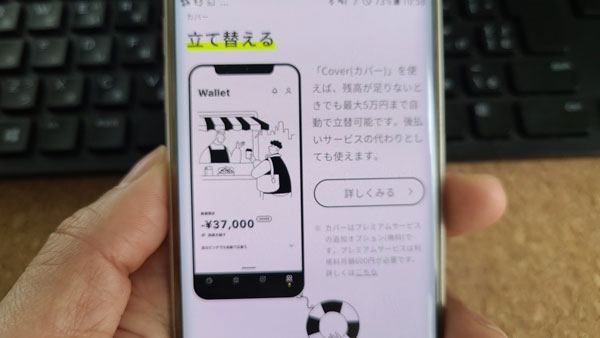

みんなの銀行 無利息で5万円まで借りられる「カバー」

足らないお金の立て替え(当座貸越)サービスを、みんなの銀行では「Cover(カバー)」と呼んでいます。

この後ご紹介するプレミアム会員向けの追加オプションサービスです。

あらかじめカバーを契約しておくと、支払い時などに普通預金口座(ウォレット)の残高が不足していたとき、最大5万円まで自動的にお金を立て替えてもらえます。

例えば30,000円の買い物をしようとしているのに、ウォレットには残高が3,000円しかなかったとします。この場合、足らない27,000円分を自動的に立て替えてもらえるので30,000円の買い物が可能になるのです。

立て替えてもらった27,000円は借入となるわけですが、このお金はいつ返済してもよく、金利はなんとゼロ。もちろん取り立てもありません。

返済には特別な手続きは必要ありません。ウォレットにお金を入れたら、借りた分が差し引かれて自動的に返済される仕組みとなっています。

みんなの銀行の「カバー」を利用するには審査があります。申し込めるのは20歳以上で、収入のある方。パートやアルバイト、年金受給者の方も申込可能です。

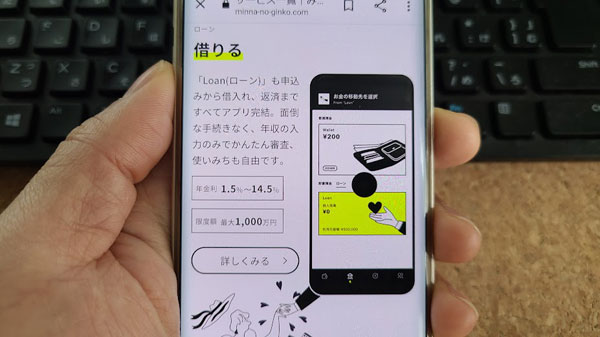

みんなの銀行のローンサービス「Loan」

| 金利 | 1.5%~14.5% |

| 限度額 | 最大1000万円 |

| 対象者 | 20歳以上69歳以下で収入がある方(アルバイト・パート・年金受給者の方もOK) |

| 利用期間 | 1年(自動更新) |

| 担保・保証人・保証料 | 不要 |

| 必要書類 | ・本人確認資料 ・収入を確認する資料 |

みんなの銀行では、ローンサービスも開始しました。アプリで借入と返済が手軽にできますし、使い道も自由なので、給料日前のちょっとした借り入れに向いています。

金利や限度額は一般的な銀行カードローンを同水準ですが、無利息サービスがないのがデメリットです。

借入後、30日以内に返済する予定の方は、「一時的にお金を借りたい!金利0円(無利息)当日借入OK融資先」をご覧になり、無利息サービスがあるローンを検討してください。

みんなの銀行 プレミアムサービスとは?

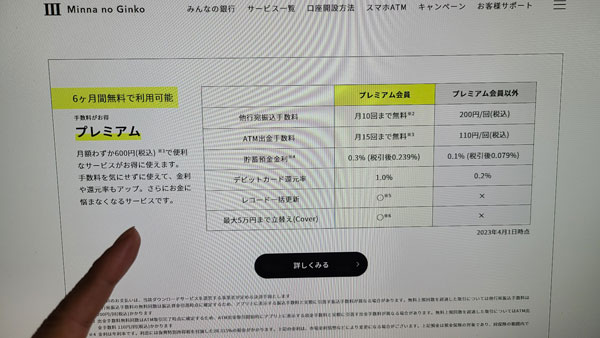

みんなの銀行は無料会員のままでも便利に利用できますが、月額600円のプレミアムサービスに加入すると機能が増え、お得に利用することができます。

・カバーに申込可能

・ATM出金手数料や振込手数料がお得になる

・貯蓄預金の金利が3倍になる

・キャッシュバック率が5倍になる

・レコード連携先データの一括更新が可能

カバーに申込可能

先ほどもご紹介した「カバー(お金の不足分の立て替えサービス)」は、みんなの銀行のプレミアム会員のみが申し込めるオプションサービスですので、利用したい方はまずはプレミアムサービスに加入する必要があります。

※カバーの契約には所定の審査があります。

ATM出金手数料や振込手数料がお得に

ATM出金手数料は1回につき110円、他行への振込は1回につき200円かかりますが、プレミアム会員になると、

| ATM出金手数料 | 月15回まで無料、その後は110円/回 |

| 他行への振込 | 月10回まで無料、その後は200円/回 |

ATMからの出金回数や他行への振込回数が多い方は、この手数料の優遇分だけでプレミアムサービス月額600円の元が取れる可能性があります。

貯蓄預金の金利が3倍に

貯蓄預金(ボックス内のお金を含む)の金利は0.1%ですが、プレミアム会員になると0.3%と3倍に跳ね上がります。

この0.3%という数字は、国内の銀行屈指の高金利です。

ちなみに都市銀行(三菱UFJ銀行・三井住友銀行・みずほ銀行・りそな銀行)の普通預金の金利は2022年6月現在、いずれも0.001%ですので、なんとその300倍! 超低金利が続く時代になんとも嬉しい設定ですね。

もちろん、みんなの銀行のプレミアム会員になるには月額が600円かかりますので、それを差し引いて考えなければいけませんが、それでも0.3%はかなり魅力的な数字だと言えるでしょう。

※当記事「みんなの銀行のメリット>貯蓄預金の金利が良い」の項で他行の金利との比較を掲載していますので、そちらもぜひご覧ください。

キャッシュバック率が5倍に

デビットカードのキャッシュバック率が0.2%のところ、プレミアムサービスに加入すると1%に。つまり5倍になります。

例えば月に3万円利用した場合、通常キャッシュバックされるのは60円ですが、プレミアム会員なら300円戻ってくる計算になります。

もしも電気、ガス、水道、携帯の代金全てをデビットカードで支払ったとしたらいくら戻ってくるでしょうか。キャッシュバック分を1年間貯めるだけで、ちょっとしたお小遣いができそうです。

レコード連携先データの一括更新が可能

レコードでは出入金の記録をつけるのに様々な金融機関のデータを連携させることができますが、みんなの銀行のプレミアム会員になると、これらのデータを好きなタイミングで更新可能となります。

一般会員のままだと、更新は前回のアップデートから7日後です。お金の管理をよりリアルタイムに近づけたいのなら、プレミアムサービスへのアップグレードは必須と言えそうですね。

最初の1年間はプレミアム無料!

プレミアムサービスの料金は自動引落等ではなく、iPhoneをお使いの方は App Store、Androidのスマホをお使いの方は Google Play にて、月ごとに支払っていくサブスクサービスになっています。

現在、プレミアムサービスにアップグレードすると、最初の1年間を無料で利用することができます。月600円の課金は1年後から開始され、いつでも解約可能ですので、まずは1年間じっくり使い勝手を試してみると良いでしょう。

みんなの銀行の口座を開設する方法

みんなの銀行で口座開設する方法は以下の手順のとおりです。

2. 必要書類の用意

3. 必要事項の入力

4. 本人確認

5. パスワード等の設定

一般的な銀行で口座開設するときのように、郵便などで書類をやり取りするなど面倒な手続きは一切ありません。

みんなの銀行なら、全てスマホで完結しますのでとても簡単です。

STEP1. アプリダウンロード

iPhoneをお使いの方はApp Store、Androidのスマートフォンをお使いの方はGoogle Playからみんなの銀行公式アプリをダウンロードしてください。

みんなの銀行のアプリはも無料です。

【注意!】タブレット端末は動作が保証されていません。必ずスマートフォンで手続きを行ってください。

STEP2. 必要書類の用意

口座開設に際して、以下の書類のいずれか1点を用意してください。現住所などが正しく記載されているものに限ります。

・パスポート

・マイナンバーカード(個人番号カード)

・住民基本台帳カード

・その他官公庁から発行された顔写真つきの書類

STEP3. 必要事項の入力

ダウンロードしたみんなの銀行アプリを起動し、「新規口座開設」をタップ。各説明事項を確認後、必要事項を入力します。

STEP4. 本人確認

本人確認はスマートフォンを使い、ビデオ通話にて行います。

通話と言ってもスタッフと会話を交わしたり、何か面接のようなものが行われるわけではありません。スマートフォンのカメラを使ってごく短い動画を送信するだけです。

まずは「ビデオ通話を開始する」をタップ。接続されたら画面内に表示される指示に従い、本人確認を進めて行きます。

2. そのままの状態で本人確認書類を傾け、書類の厚みを写します。

3. ビデオ通話が終了後、メールが届きます。

以上で本人確認完了となります。

本人確認が失敗する場合は?

ネット上の口コミをチェックしてみたところ、ビデオ通話による本人確認で失敗しまったという方が少なからずいらっしゃるようです。

画像認識がうまくいかないのは、次のような理由が考えられますので、該当するものがないかチェックしてみてください。

・ビデオ画像、アップロードした本人確認書類の不鮮明(考えられる理由:電波状況が悪い・ビデオ撮影している場所が暗い・光の映り込み・見切れ・ぼやけ・本人確認書類に傷やスレがある・カメラ部分に保護フィルムがかぶっている)

・スマホのブラウザのバージョンが古い

・スマホのブラウザがビデオ通話をブロックする設定になっている

STEP5. パスワード等の設定

アプリにログインし、パスワードの設定、SMS認証、支店の選択、ATM暗証番号の設定などを行えば、口座開設手続きは全て終了です。

※初めてログインするときのみ、コードの入力画面が表示されますので、紹介コードをお持ちの方はここで入力してください。後から入力することはできません。

支店は自由に選択可能!

みんなの銀行では口座を開設する際に、好きな支店を選ぶことができます。

まずオリジナル支店の名前は世界の有名な7つの橋から取られています。

・ブルックリンブリッジ支店

・レインボーブリッジ支店

・ポンヌフ支店

・タワーブリッジ支店

・ポンテべッキオ支店

・ゴールデンゲートブリッジ支店

また、みんなの銀行のパートナー企業を利用している方に向けた、パートナー支店を選ぶこともできます。2022年6月現在では、次の2つのパートナー支店があります。

・テンプスタッフ支店

もしかしたら「すでにみんなの銀行に口座を持っているけれど、せっかくならパートナー支店の口座が良かった!」という方もいらっしゃるかもしれません。

この場合、1人で2口座を持つことはできませんので、残念ながら現在の口座を一旦解約し、新たにパートナー支店の口座を開設し直さなければなりません。

新しい口座への申し込みには現口座の解約後、5営業日以上の間隔を空ける必要がありますし、公共料金などをデビットカードで支払っている方はご自身で支払方法を変更する必要が出てきますので注意してください。

みんなの銀行からの郵送物はナシ!

みんなの銀行ではキャッシュカードや通帳の発行がありません。

一般的な銀行で口座を開設した場合、契約書類やカードなどの送付があり、全てのサービスを利用できるようになるまで時間がかかることがあります。

また自宅を留守にしがちな方だと、書留を受け取れず再配達をお願いしなければならなくなるなど余計な手続きが必要になるケースもあり、何かと面倒なものでした。

しかしみんなの銀行ではこのようなステップがないため、口座を開設したその日から、各サービスを利用することが可能になります。

みんなの銀行のデメリット

みんなの銀行はこれまでになかった新しいタイプの銀行です。

ただ個性派の銀行なだけに、必ずしもサービス内容が万人受けするわけではありませんし、率直に言って「従来の銀行比べてここがちょっと……」という点も散見されます。

みんなの銀行のデメリットとしては、次のようなものが考えられます。

・アプリが重い、わかりにくい

・バーチャルデビットカードでは決済不可のことも

・プレミアム会員にならないと出金に手数料がかかる

・銀行としての機能がまだ少ない

内容をもう少し詳しく見てみましょう。

スマホでしか使えない

みんなの銀行は「全てのサービスがスマートフォンで完結する銀行」です。これは良い点でもある反面、現状ではスマートフォン「でしか」利用できないことがデメリットにもなり得てしまいます。

もちろん「スマホ操作に慣れていない方には使いにくい」ということもありますが、話はそれだけではありません。

一般的なネット銀行はパソコン、スマートフォン、タブレットでも利用できます。でもみんなの銀行はスマホのみ。しかも登録したスマートフォン1台のみが紐付けられる格好になっています。

そのため、登録しているスマートフォンが壊れたりバッテリー切れしたら、お金を下ろすことすらできなくなってしまいます。スマホ1台のみが利用可能というのは安全性を考えるととても素晴らしいのですが、いざというときに困るケースも出てきてしまうかもしれません。

アプリが重い、わかりにくい

スタイリッシュなデザインが魅力のみんなの銀行アプリ。でもアニメーションやギミックが凝っている分、利用環境によってはもっさりとした動作の原因になっているようです。

また、説明文を思い切ってカットしている分、逆にシンプルすぎてわかりにくくなってしまっていると感じられることも……。こうしたアプリの使い勝手の部分については、今後のバージョンアップによっての改善を期待したいですね。

バーチャルデビットカードでは決済不可のことも

みんなの銀行で発行されるデビットカードはバーチャルデビットカードです。そのため、実店舗では利用できないところもまだ多く、不便を感じることもあるでしょう。

また、ネット上で利用する際にも、サブスク料金など一部サービスではデビットカードでの決済ができません。このように、デビットカードはクレジットカードのサービスを全てカバーできるものではないことを知っておく必要があります。

もう一点、みんなの銀行のデビットカードはJCBのみの取り扱いになっています。JCBでもほとんどのショップでは事足りますが、VISAやMastercardなど他のブランドを希望する方にはちょっと残念な点ですね。

プレミアム会員にならないと出金に手数料がかかる

自行ATMからならATM手数料が無料になるネット銀行がある一方で、みんなの銀行の場合、セブン銀行ATMからの出金が1回につき110円かかってしまいます。これを無料にするためにはプレミアムサービスに加入しなければなりません。

機能の充実度は文句なく高いプレミアムサービスですが、月に600円(年に換算すると7,200円)の料金がかかります。カバーなど利用したいサービスの他に、

・キャッシュバック(デビットカードを月にどのくらい利用するのか)

・無料になるATM手数料(ATMから月に何回程度お金を引き出すのか)

・無料になる振込手数料(振込を月に何回程度行うのか)

などについてざっと計算してみて、600円を払ってもプラスになることを確認されることをお勧めします。

みんなの銀行のメリット

みんなの銀行には従来の銀行にはない良いところもたくさんあります。例えば、

・アプリがスタイリッシュで機能的

・貯蓄預金の金利が良い

・デビットカードの還元率が良い

・振込手数料が安い

・ボックスが利用しやすい

・自分のお金の流れをつかみやすい

・5万円を無利息で借入可能

など。

他にはない、みんなの銀行のメリットをひとつひとつご紹介しましょう。

スマホがあれば全てのサービスが利用可能

みんなの銀行は、スマートフォンが1台あれば全てのサービスが利用可能です。申し込みも店頭に出かけたり書類を郵便でやり取りしたりといった面倒は一切ありません。

銀行に預金の出し入れや貯蓄、振込といった基本的なサービスを求めていて、それをできるだけシンプルな形で利用したい方にはぴったりなのではないでしょうか。

まだ自分が使って良いお金をスマートフォンに入れて持ち歩くというのも新感覚です。

アプリがスタイリッシュで機能的

みんなの銀行のアプリは他の銀行と全く異なる作りになっています。見た目がオシャレというのももちろんありますが、イラストをひと目見ただけでサービス内容がイメージできるよう工夫されているため、細かな説明文を読む必要がありません。

ちなみにみんなの銀行のアプリは次の賞を受賞しています。

・レッド・ドット・デザイン賞(2021年/ドイツ)

・iFデザイン賞(2022年/ドイツ)

貯蓄預金の金利が良い

みんなの銀行の貯蓄預金は0.1%。これだけでも十分良い金利なのですが、プレミアムサービスを契約すると0.3%と非常におトクな金利になります。

【みんなの銀行の金利】

| 口座 | 金利 |

| 普通預金 | 0.001% |

| 貯蓄預金 | プレミアム会員以外の方:0.1% プレミアム会員の方:0.3% |

ちなみに普通預金の0.001%というのは都市銀行(三菱UFJ銀行・三井住友銀行・みずほ銀行・りそな銀行)の普通預金の金利と全く同じです。

これらの銀行は、はっきり言って貯蓄預金も積立預金もあまり旨味のある金利ではないので、ボックスなどでシームレスに貯蓄預金を利用できるみんなの銀行は、金利面でも使い勝手でも上回っていることになりますね。

では年0.3%だとどの程度利息を受け取ることができるのでしょうか。300万円を1年間預金口座に預けたとして計算してみました。生じた利息から20.315%の税金を引かれるので、以下は税引後の受取利息額になります。

| 口座 | 金利(税引後金利) | 受取利息 |

| 普通預金、他の大手銀行普通預金 | 0.001%(0.00079%) | 24円 |

| 貯蓄預金 | プレミアム会員以外アクセント:0.1%(0.079%) プレミアム会員:0.3%(0.239%) |

2,370円 7,170円 |

貯蓄預金にはリスクがありません。ただ口座に入れておくだけで利息がもらえると考えると、かなりおトクですね!

他行との金利比較

他にも高金利を実現している銀行はいくつかありますので、金利や優遇金利となる条件を比較してみましょう(2022年6月現在)。みんなの銀行の「0.3%」がいかに高金利なのかがわかります。

【金利が高い銀行比較】

| 銀行名 | 標準金利 | 優遇金利 | 対象口座 | 優遇条件 |

| みんなの銀行 | 0.1% | 0.3% | 貯蓄預金 | プレミアムサービス加入(月額600円) |

| あおぞら銀行 | 0.2% | 0.2% | 普通・貯蓄預金 | なし |

| auじぶん銀行 | 0.001% | 0.2% | 普通預金 | au Payアプリと連携+au Payカード引落+auマネーコネクト設定 |

| ローソン銀行 | 0.001% | 0.15% | 普通預金 | 預金額が300万円以上 |

| GMOあおぞらネット銀行 | 0.001% | 0.11% | 証券コネクト | GMOクリック証券と連携 |

| 楽天銀行 | 0.02% | 0.1% | 普通預金(※) | マネーブリッジ利用(楽天証券と連携) |

| 東京スター銀行 | 0.001% | 0.1% | 普通預金 | 給与または年金の受取口座に指定 |

| イオン銀行 | 0.001% | 0.1% | 普通預金 | イオン銀行Myステージの各条件を満たす |

(※)最大300万円までが対象、300万円を越えた分に対しては0.04%

デビットカードの還元率が良い

みんなの銀行で口座を開設すると、国際ブランド「JCB」つきのデビットカードに自動的に申し込まれます。審査のハードルはクレジットカードよりも低く、15歳から持つことが可能。年会費は無料です。

このデビットカード、還元率がなかなか良いのがうれしいところ。一般会員の還元率0.2%は平均的ですが、プレミアム会員になると還元率は1%にまで跳ね上がります。

普段の買い物に使うだけでなく、公共料金や携帯代の支払いにもこのデビットカードを使えば、キャッシュバックされたお金でプレミアムサービスの代金600円が賄えてしまえる可能性、大ですね。

みんなの銀行は振込手数料が安い

みんなの銀行の振込手数料は、同行内であれば他の支店宛てでも無料。他行宛てはいくら振り込んでも一律200円ですのでわかりやすいですね。

また、みんなの銀行のプレミアム会員になると、他行宛てでも月10回までの振込が無料になりますのでさらにおトクになります。

ボックスが利用しやすい

貯蓄預金は銀行のごく一般的なサービスなのですが、「ボックス」の概念とアプリの視覚的な効果から、さらに身近で使いやすいものになっています。

ウォレットとSaving間、ボックス間などお金を移動させるのが非常に簡単。貯蓄預金は普通預金に比べて金利が良いので、すぐに使わないお金を漫然と普通預金口座に放り込んでおくことも少なくなり、お金を貯めやすくなるという嬉しい効果も期待できます。

また、わざわざ貯蓄口座を開設する手続きを取る必要がないのも嬉しい点です。

自分のお金の流れをつかみやすい

自分のお金の流れを見える化する「レコード」のサービスもなかなかにユニークです。

銀行やクレジットカード、電子マネーの明細や残高がひと目でわかるのはとても便利。また明細にメモをつけたりハッシュタグをつけてグルーピングしたりすることでデータがわかりやすくなり、より効果的な振り返りができるようになります。

みんなのの銀行のプレミアム会員になれば金融機関連携の更新がさらにスピーディーになるので、よりリアルタイムに近い金銭管理が可能になります。

みんなの銀行なら5万円を無利息で借入できる

みんなのの銀行のプレミアム会員になると、最大5万円まで立て替えてもらえる「カバー」に申し込めるようになります。

自動的に立て替えてもらえるので借りる際に特別な手続きは要りません。

また利息は不要で返済はいつでもOK。返すときにもウォレットに入金するだけの手間いらずなので、いざというときの力強い味方になってくれるはずです。

みんなの銀行ではオトクなキャンペーンも開催中!

みんなの銀行を友だちや周りの人に紹介し、紹介された人が口座開設することで、紹介料1,000円をもらえるキャンペーンが現在行われています(2022年6月現在)。

みんなの銀行に口座を開設すると、専用の紹介コードがもらえます。紹介された人がみんなの銀行に初めて口座開設すること、口座を開設する際にその紹介コードを入力することが、1,000円をもらえる条件になります。

「紹介した人が入金して」「何かを購入して」といったキャンペーンならよく見かけますが、単に口座開設するだけでOK。口座の開設も先ほどご説明した通りかなり簡単な手続きで済みますので、周りの人にもおススメしやすいですよね。

しかも紹介する側だけでなく、紹介されて、みんなの銀行の口座開設した人にも1,000円がプレゼントされるので、まさにWIN-WINのプログラムだと言えるでしょう。

紹介された人が口座開設した日の最短で翌日には自動的に貯蓄預金口座に入金されるので、面倒な受取手続きなどが一切ないのも嬉しいポイントです。

みんなの銀行ではこの他にもお得なキャンペーンや、TwitterなどSNSを絡めたプレゼント企画を頻繁に行っています。詳しくはみんなの銀行の公式サイトやTwitter公式アカウントなどをチェックしてみてください!

このサイトの監修者・専門家

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】