ファミペイローンの審査は甘い?特徴や申込~借入までの流れを解説

ファミペイローンの融資条件、審査の内容・難易度、審査時間、在籍確認、保証会社、総量規制の対象なのか、申し込み方法、借入・返済方法など詳しく解説します。

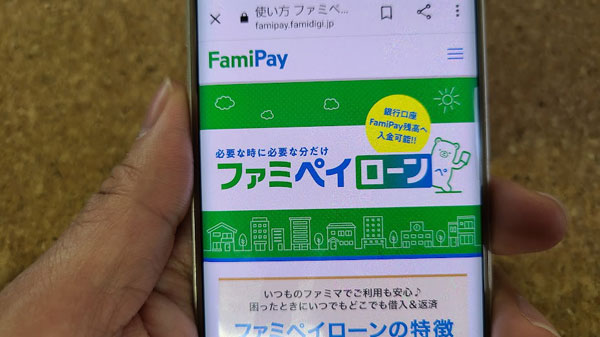

ファミペイローンとは?特徴を解説!

ファミペイローンには次のような特徴があります。

・少額(1,000円単位)から借りられる

・FamiPay残高へのチャージも可能

・申し込みから返済までアプリで完結

ファミペイローンとは、1,000円単位と少額から利用できる借入サービスです。

ローンというと、借り入れたお金は銀行口座に振り込まれるのが一般的でしょう。

でもこのファミペイローンは、指定口座への振込の他、FamiPay残高に直接チャージすることも可能で、この点が他のローンには見られない大きな特徴になっています。

そのため、通常のローンのように「生活費の足しにしたい」「旅行の費用にしたい」といったニーズを満たすだけでなく、「ファミペイを使いたいけどチャージするお金が足らない。少しだけでいいんだけど……」などといったときにも便利に利用することができます。

申し込みから返済まで、全てファミペイアプリで完結するのもファミペイローンの大きな特徴で、郵便で書類を送ったり受け取ったりなどといった面倒な手続きは一切ないので、忙しい方でもご自分の都合の良いタイミングで申し込んだり支払ったりが可能です。

申込方法、借入方法、返済方法についてはそれぞれ「ファミペイローンの申込方法」「ファミペイローンで借りる方法」「ファミペイローンで返済する方法」の項で詳しく解説しますので、具体的な手順等はそちらもご覧ください。

申込はコチラ >>

※以下は審査スピードが業者TOPクラスのカードローンです。融資まで最短3分~60分ですので、お急ぎの方はご利用ください。

| 消費者金融 |

プロミス

|

SMBCモビット

|

アイフル

|

レイク

|

アコム

|

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% | 3.0%~18.0% |

| 審査時間 | 最短3分※1 | 最短30分※1 | 最短18分※1 | Webで最短15秒 | 最短20分※1 |

| 融資時間 | 最短3分※1 | 最短60分※1 | 最短18分※1 | Webで最短60分融資も可能※1 | 最短20分※1 |

| 無利息期間 | 最長30日間 | なし | 最長30日間 | 最長180日間 | 最長30日間 |

| 電話連絡 | – | WEB完結申込ならナシ | ナシ | – | – |

| 公式サイト |

詳細はコチラ

|

詳細はコチラ

|

詳細はコチラ

|

詳細はコチラ

|

詳細はコチラ

|

※1.申込の曜日、時間帯によって、翌日以降の取り扱いとなる場合があります。

※2.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く。

ファミペイローンの融資条件

ファミペイローンの融資条件は以下のようになっています。

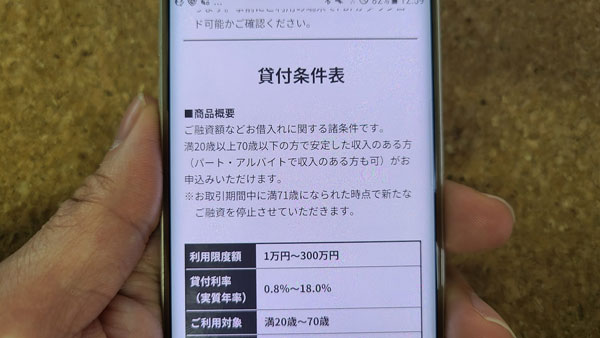

【ファミペイローン 商品概要】

| 利用対象 | 満20歳以上70歳以下の方で安定した収入のある方 |

| 利用限度額 | 1万円~300万円 |

| 貸付利率(実質年率) | 0.8%~18.0% |

| 遅延損害金(年率) | 20.0% |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済期間、回数 | 【*1】契約額30万以下:1ヵ月~36ヵ月、1回~36回 契約額100万以下:1ヵ月~60ヵ月、1回~60回 契約額100万超:1ヵ月~120ヵ月、1回~120回 |

| 担保・保証人 | 不要 |

| 公式サイト | こちら |

【*1】融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は借入および返済計画に応じて変動します。

貸付利率が「0.8%から」とあり、あまりの好条件に驚いてしまいますが、この金利は契約後の利用状況に応じて見直しが行われた結果に適用され得る、あくまでもレアケースになります。

新規契約時にここまでの低金利になることはなく、上限金利である18.0%が採用されるケースが多いので、この点は承知しておきましょう。

申込はコチラ >>

ファミペイローンの運営会社

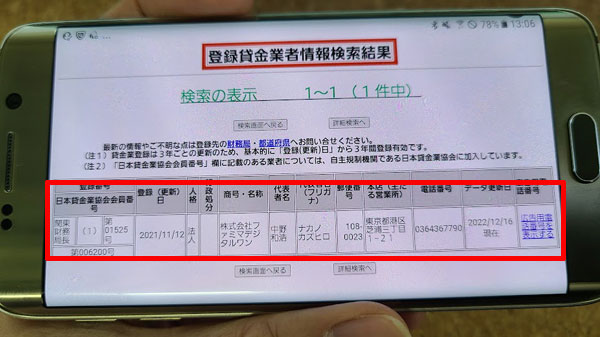

ファミペイローンを提供しているのは株式会社ファミマデジタルワン。

株式会社ファミリーマートの子会社にあたり、バーコード決済「FamiPay」など、ファミマ関連の事業内容を取り扱っている会社です。

元々は株式会社ファミマ・ドット・コムという商号で設立されましたが、2019年7月に現在のファミマデジタルワンという商号に変更され、現在に至っています。

【ファミペイローン 運営会社概要】

| 社名 | 株式会社ファミマデジタルワン |

| 本社所在地 | 東京都港区芝浦3-1-21 msb Tamachi 田町ステーションタワーS |

| 代表電話番号 | 03-6436-7790 |

| 設立 | 2000年5月19日 |

| 登録番号 | 関東財務局長(1)第01525号 |

| 日本貸金業協会会員 | 第006200号 |

| 営業時間 | 平日 9:30~18:00(年末年始を除く) |

| 加入指定信用情報機関 | 株式会社シー・アイ・シー(CIC) |

株式会社ファミマデジタルワンは金融庁に登録された正規の貸金業者で、日本貸金業協会の会員です。

ファミペイローンの審査

ファミペイローンの利用には審査を通過しなければなりません。

どのような基準で合否が決定されるのかは公開されていないため、明確にはわかりませんが、様々な条件から間接的にわかることをご紹介していきましょう。

ファミペイローンの申込条件

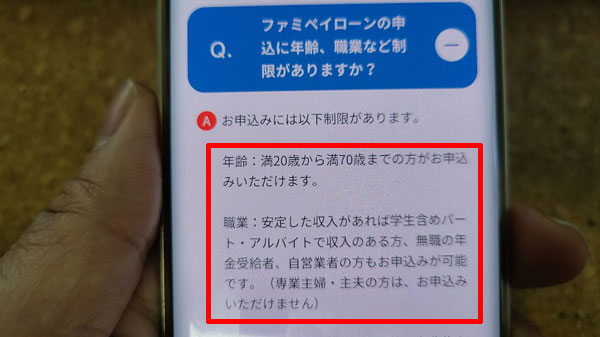

ファミペイローンへの申込条件は「満20歳以上70歳以下の方で安定した収入のある方」となっています。これに加えて国内居住の方、日本の永住権を取得されている方が申込対象となります。

安定した収入があるなら学生の方を含め、パートやアルバイト、派遣社員、契約社員など、非正規雇用の方でも良く、自営業者の方もファミペイローンに申し込むことができます。

職に就いていない年金受給者も収入が安定していると見なされるため、申込可能です。

専業主婦は申込不可

ご自身に安定した収入のない専業主婦・主夫の方は残念ですがファミペイローンに申し込みできません。

また、無職の方も申込不可、就職は決まっているけれどまだ仕事を開始していない状況の方も申込条件を満たしていることにはならないので、実際に仕事を開始してから申し込むようにしてください。

※ただし仕事に就いて間もない場合には、申し込むことはできても審査落ちする可能性があります。万全を期すなら1年程度仕事を継続した後に申し込みたいところです。

なお、ファミペイローンの取引期間中に満71歳になった場合には、その時点から新たな融資を受けられなくなるので、該当しそうな方は注意してください。

⇒無職(無収入)でもお金を借りる【専業主婦・年金受給者・ニート・失業中】

ファミペイローンの審査は甘い?厳しい?難易度は?

気になるファミペイローンの審査の難易度ですが、実際にどういう基準で審査を行っているのかは明らかにされていませんし、現時点でのファミペイローンの審査通過率も公表されていないため、具体的にどういう条件なら通らないなどといったことは言えません。

ただ、審査の難易度を窺い知ることのできるいくつかのポイントがありますので、それをご紹介しましょう。

申込条件はごく一般的

先ほどもご紹介した通り、ファミペイローンの申込条件は「満20歳以上70歳以下の方で安定した収入のある方」となっており、これは同種のローンの申込条件としてはごく一般的なものになります。

カードローンの中には年齢や年収に制限を設けているものもありますので、それらに比べると特に厳しいハードルがあるわけではないものと言えるでしょう。

審査を行う保証会社は新生フィナンシャル

ファミペイローンの審査はファミマデジタルワンではなく、保証会社である「新生フィナンシャル株式会社」が行っています。

この新生フィナンシャルという会社はSBI新生銀行の子会社で、テレビCMなどでもよく知られているカードローン「レイク」を展開している貸金業者(消費者金融)。

事業のひとつに信用保証があり、いくつかの銀行や貸金業者のカードローンなどの審査を請け負っています。

もちろん実際にサービスを提供している銀行や貸金業者側の考え方もあるでしょうから一概には言えませんが、新生フィナンシャルが行う他のカードローンの審査の傾向と似たものになる可能性は十分あると考えられます。

新生フィナンシャルが保証会社として審査を行っているのは、

SBI新生銀行「カードローン エル」「スマートカードローン プラス」

東和銀行「カードローン スピード王MAX」

富山銀行「カードローン スピード王MAX」

トマト銀行「トマト・カードローン スピード王」

オリックス銀行「カードローン」

など(ただしオリックス銀行のカードローンは、オリックス・クレジットが審査を行うケースもあります)。

これらの審査に落ちたことのある方はファミペイローンの審査でも黄色信号となってしまいそうです。

これらの中でも特にファミマデジタルワンの同業者となる「レイク」の成約率はかなり参考になるでしょう。

| 年月 | 成約率 |

| 2020.6 | 33.2% |

| 2020.9 | 33.3% |

| 2020.12 | 33.1% |

| 2021.3 | 33.8% |

| 2021.6 | 36.0% |

| 2021.9 | 35.2% |

| 2021.12 | 36.8% |

| 2022.3 | 36.1% |

【参考】SBI新生銀行:四半期データブック(2022年3月末)

審査に通過するのはだいたい3人に1人くらいということがわかります。この数字は他の大手消費者金融と同じくらいなので、難易度としては「銀行カードローンよりは易しく、地元密着型の中小消費者金融よりは厳しい」程度だと考えられます。

申込はコチラ >>

※大手消費者金融は融資まで20分~60分なので、お急ぎの方はファミぺーローンよりもおすすめです。

| 消費者金融 |

プロミス

|

SMBCモビット

|

アイフル

|

レイク

|

アコム

|

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% | 3.0%~18.0% |

| 審査時間 | 最短3分※1 | 最短30分※1 | 最短18分※1 | Webで最短15秒 | 最短20分※1 |

| 融資時間 | 最短3分※1 | 最短60分※1 | 最短18分※1 | Webで最短60分融資も可能 | 最短20分※1 |

| 無利息期間 | 最長30日間 | なし | 最長30日間 | 最長180日間 | 最長30日間 |

| 電話連絡 | – | WEB完結申込ならナシ | ナシ | – | – |

| 公式サイト |

詳細はコチラ

|

詳細はコチラ

|

詳細はコチラ

|

詳細はコチラ

|

詳細はコチラ

|

※1.申込の曜日、時間帯によって、翌日以降の取り扱いとなる場合があります。

※2.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く。

※以下は当サイトでピックアップした安心して申し込める審査が比較的甘い中小消費者金融です。

| 中小規模消費者金融 | 金利(実質年利) | 限度額 | 即日融資 | 無利息サービス | 借入方法 | 返済方法 |

| ダイレクトワン | 4.9%~18.0% | 1万円~300万円 | 可能 | 初回借り入れ日から55日間 | ・ATM ・振込キャッシング ・店頭 |

・店頭 ・ATM ・口座振込 |

| セントラル | 4.8%~18.0% | 1万円~300万円 | 可能 | 契約日の翌日から30日間 | ・セントラルATM ・セブン銀行ATM ・振込キャッシング |

・セントラルATM ・セブン銀行ATM ・口座振込 |

| フクホー | 7.3%~18.0% | 10万円~100万円未満 | 来店すれば可能 | なし | 振込キャッシング | 口座振り込み |

| アロー | 15.0%~19.94% | 200万円まで | 不可 | なし | 口座振り込み | ・振込返済 ・店舗で直接返済 |

信用情報に傷があると審査に通りにくい

これまでのローンやクレジットカードの申し込み、契約、利用の履歴のことを「信用情報(クレジットヒストリー)」といい、指定信用情報機関(CICなど)で収集・保管されています。

そして消費者金融やクレジットカード会社などはこれらの個人情報を、申し込んだ方を審査する際の参考資料として活用します。

信用情報の中で特に審査に影響を与えると考えられるのは、

・長期延滞

・強制解約

・債務整理(任意整理、自己破産など)

・頻繁な申し込み

などの履歴です。

過去の延滞等の経験が審査落ちの原因になることは知っている方が多いでしょうが、実は申し込みが半年のうちに3回、4回とあまりに頻繁なのも審査側は問題視します。

「お金に困っていて、貸すと戻ってこないリスクがあるのでは?」「キャンペーン特典目当ての申し込みで、実際に利用する気はないのでは?」などとみなされ、印象が良くないのです。俗に「申し込みブラック」と呼ばれる状態です。

また、現時点での利用件数が多い場合や借入残高が多い場合にも、審査上マイナスに作用する可能性があります。

長期延滞、強制解約、債務整理の記録は(延滞は解消してから)5年間、申し込みの記録は半年間残ります。これらの経験がある場合、情報が残っている間は審査に通りにくいことが考えられます。

サービス開始当初は審査が柔軟?

これはファミペイローンに限ったことではありませんが、サービス開始してしばらくの間は貸金業者側に「利用者を増やしたい」という意識が働くことが多く、審査が比較的柔軟なものになる傾向があります。

ファミペイローンは2021年12月にサービスがスタートしたばかりですので、審査が不安な方は今のうちに申し込んでみるのもひとつの方法でしょう。

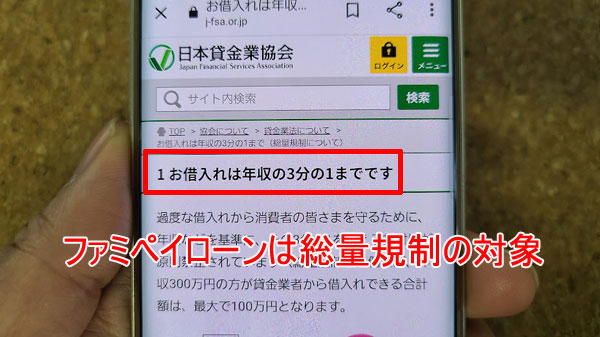

ファミペイローンは総量規制の対象

貸金業法により「貸金業者が行う貸付は申込者の年収の3分の1を超えてはいけない」ことになっています。これは返済能力を超えてお金を借り過ぎることから利用者を守るために設けられた法律で、この制約のことを総量規制と呼んでいます。

⇒消費者金融と銀行カードローンの違いは【審査基準・総量規制(借入限度額)・融資スピード・金利設定】

ファミペイローンも貸金業者の一般的な貸付サービスですので、総量規制の制限を受けることになります。

例えば年収が300万円の方でしたら、消費者金融など貸金業者からの借入残高の「総額」が3分の1となる100万円を超えてはなりません。

ファミペイローンの利用限度額は「1万円~300万円」とありますが、すべての方が300万円まで借りられるわけではない、ということにもなるわけです。

特に現在、他の消費者金融などからお金を借りている方は、この総量規制には注意が必要です。総量規制を破ると業者側にペナルティがあるので、ボーダーラインを超えて貸してもらえることはありません。

総量規制を超えて申し込んだ場合には審査落ちの原因になりますので気をつけましょう。申込前にご自身の借入残高が現時点で総額いくらになっているのか、確認しておくと良いですね。

※総量規制の対象になるのは消費者金融など、貸金業者からの借り入れ分に限ります。クレジットカードのショッピング利用分や銀行のローン、友人知人など業者ではない個人から借りたお金は計算に入れません。

ファミペイローンの申込方法

ファミペイローンへの申し込みはファミリーマートの公式アプリ「ファミペイ」で受け付けています。ファミマのアプリ以外(パソコン、電話等)では受け付けていないので注意してください。

ではファミペイローンへの申込方法を、順を追ってご紹介していきましょう。

ファミペイローン 申し込みから借入までの流れ

ファミペイローンは申し込みから返済までがアプリで完結するため、利用がとてもスムーズです。まずは申し込みについてですが、以下のような流れになっています。

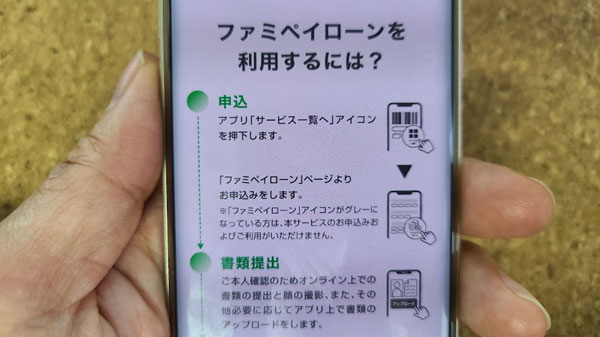

まだファミペイの公式アプリをお持ちでない方はダウンロードし、インストールします。

2.申し込み

アプリ「ホーム」中央にある「サービス一覧へ」をタップ。出てきた一覧から「FamiPayローン」のアイコンをタップし、「今すぐ申し込む」ボタンから申し込みに進みます(「FamiPayローン」アイコンがグレーアウトしている方は、申し込み対象外です)。

ローンについての規約を全て読んで閉じると申し込みフォームに進めるようになります。フォームに必要事項を入力し、送信してください。

3.仮審査

申し込みフォームを送信するとファミペイローンの仮審査が行われます。

4.書類提出

仮審査が承認されると書類提出を求められます。本人確認のため、必要書類(後述)と撮影した顔写真をファミペイアプリで送信します。

5.本審査

各書類を提出すると、ファミペイローンの本審査が行われます。

6.審査完了

ファミペイローンの審査結果がスマートフォンのプッシュ通知で届きます。ファミペイアプリの通知をONにしておきましょう。

7.契約完了

可決となった場合、契約書面の確認をし、これにて契約完了となります。この後は好きなタイミングで借り入れが可能です。

審査結果が出るまでにかかる時間は?

ファミペイローンへの申し込みは24時間365日いつでも可能で、審査結果の回答は最短で当日に届きます。

ただし当日中に審査結果の回答が来る可能性があるのは18:00以前に申し込みを完了させた場合のみ。申し込みが18:00以降になった場合には、翌営業日以降の回答となります。

申し込みが混雑していたり審査の進行具合によっては、回答まで数日程度を要するケースも少なくありません。審査結果がなかなか届かないと心配になってしまいますが、審査中や審査が否決だった場合には、アプリ画面にその内容が表示されますので、もうしばらく待ってみてください。

審査が可決となった場合には本人確認の手続きなどが必要になるので、以降は画面の指示に沿って先に進めてください。

申込はコチラ >>

以下は審査スピードが業者TOPクラスのカードローンです(土日の審査も実施)。融資まで最短3分~60分、審査も21時頃まで行っていまので、お急ぎの方はご利用ください。

| 消費者金融 |

プロミス

|

SMBCモビット

|

アイフル

|

レイク

|

アコム

|

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% | 3.0%~18.0% |

| 審査時間 | 最短3分※1 | 最短30分※1 | 最短18分※1 | Webで最短15秒 | 最短20分※1 |

| 融資時間 | 最短3分※1 | 最短60分※1 | 最短18分※1 | Webで最短60分融資も可能 | 最短20分※1 |

| 無利息期間 | 最長30日間 | なし | 最長30日間 | 最長180日間 | 最長30日間 |

| 電話連絡 | – | WEB完結申込ならナシ | ナシ | – | – |

| 公式サイト |

詳細はコチラ

|

詳細はコチラ

|

詳細はコチラ

|

詳細はコチラ

|

詳細はコチラ

|

※1.申込の曜日、時間帯によって、翌日以降の取り扱いとなる場合があります。

※2.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く。

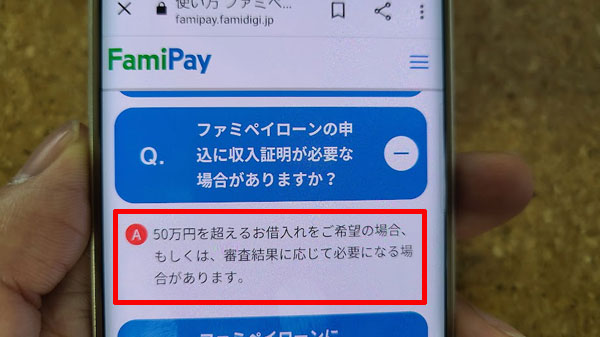

ファミペイローンの必要書類

ファミペイローンの申し込みには本人を確認できる書類が必要になります。また場合によっては収入を証明できる書類も求められるケースがあります。借り入れまでできるだけスムーズに進めたい方は、あらかじめ収入証明書類を用意しておくと良いでしょう。

本人確認書類

本人確認書類として受け付けてもらえるのは以下の書類です。下記のいずれかを用意しましょう。

・マイナンバーカード

・パスポート【*3】

・在留カード

【*3】なお、パスポートについては2020年2月3日以前に発行されたもののみが有効です。2020年2月4日以降に発行されたパスポートは住所欄がないため、現在は本人確認書類として利用できなくなっています。

収入証明書類

以下のケースでは本人確認書類に加えて、収入を証明できる書類の提出も必要になります。

・他社借入残高とファミペイローンの借入希望額の合計が100万円を超える場合

上記に該当しなくても、審査結果に応じて収入証明書類の提出を求められることがあります。

収入証明書類として使用できるものは以下の通りです。ご自身の用意しやすいものを1種類選び、提出してください。

・直近2か月分の給料明細書

・所得証明書

・確定申告書

・住民税決定通知書

本人確認手続きでエラーが出る場合は?

本人確認書類などを送信する際にエラーが出たり、カメラの再起動を求められるケースがあるようです。

推奨ブラウザはiOSならSafari、AndroidならChromeのいずれも最新バージョンになります。カメラの再起動を求められたりエラーが出る場合には、まずはお使いのブラウザが対応しているのかどうかを確かめてみてください。

またアップロードできる画像は、

・画像サイズ:5MB以内(最大5ファイルまでアップロード可能)

・形式:JPEG

のみに限られます。

画像サイズが5MB以上になる場合には、解像度を変更して再度アップロードしてみてください。

必要書類をアップロードできないとファミペイローンの契約をすることができません。うまくいかない場合には、こちらでも問い合わせが可能です。

(ナビダイヤル)0570-036006

(固定電話)072-920-4059

受付時間:平日 9:30~18:00/年末年始は休業

ファミペイローンには在籍確認はある?

ローンやクレジットカードに申し込むと、審査の過程のひとつとして、申込書に記載した勤務先で就業していることを確かめる電話がかかってくるのが一般的です。

この在籍確認についてはファミペイローンに申し込んだ場合にも行われていることになっていますが、ネット上のクチコミをチェックしてみると、「在籍確認がなかった」という声もいくらか見つかります。

ただ、どういうケースで在籍確認があるのかはわかりませんので、申し込んだら在籍確認はあるものと考えておいたほうが良いでしょう。

在籍確認の電話と言っても名前などの基本情報や申し込んだことを確認するだけの簡単なものですぐに終わります。

また、本人が出ない限り社名を名乗ったり要件を伝えたりといったことはありませんので、プライバシーが漏れる心配はありません。

⇒在籍確認・郵送物ナシのカードローン!会社・家族にバレずに内緒にできる

申込はコチラ >>

ファミペイローンで借りる方法

ファミペイローンでの借り方には次の2種類の方法があります。

・FamiPay残高へのチャージ

・本人名義の銀行口座への振込

いずれもファミペイアプリから、都合の良いタイミングで借入を申し込むことができます。振込手数料等は必要ありません。

申込金額は1,000円単位ですので、必要なときに必要な金額だけを申し込めばOK。

一度に余計なお金を借りなくても良いので、ご自身で借入額を上手にコントロールしながら利用することができます。

ただし2022年6月より、銀行振込での利用には「月(毎月1日~末日までの間)に10回まで」と制限が設けられましたので、この点にだけ注意しておきましょう。残りの振込可能回数はファミペイローントップページで確認することができます。

FamiPay残高へのチャージは即時反映。銀行口座へも原則、即時振込されます【*4】ので、お急ぎのときにも便利です。

【*4】着金時間は利用する金融機関によります。夜間でも即時着金するところがあれば、タイミングによっては翌営業日の着金になる金融機関もありますので、ご利用になる金融機関が全銀システムの稼働時間拡大(モアタイム)に対応しているかどうかを事前に確認しておくと良いでしょう。

利用明細の郵送はある?

ファミペイローンでお金を借りても、利用明細が自宅などに郵送されてくることはありません。

借入、返済などの利用明細については、全てファミペイアプリ内で確認可能です。

ファミペイローンで返済する方法

ファミペイローンで借りたお金の返済手段は、

・銀行口座からの自動引落

・ファミリーマート店頭での支払い

から選択できますので、どちらでも都合の良い方法を選んでください。

月に1日の約定返済日に自動引落、もしくはその日までに支払いというのが基本の返済スタイルになりますが、通常の返済に加え、余裕のあるタイミングで追加返済したり全額返済したりすることも事前連絡なしに可能です。

この返済の自由度の高さはファミペイローンの魅力。金利は実際に借りていた日数分だけかかってくるため、利息の負担を少しでも減らしたい方は、こうした繰上返済をぜひ上手に活用していってください。

なお、借りた当日に返済した場合には利息は生じません。このこともぜひ覚えておきましょう。

ファミペイローンの返済方式

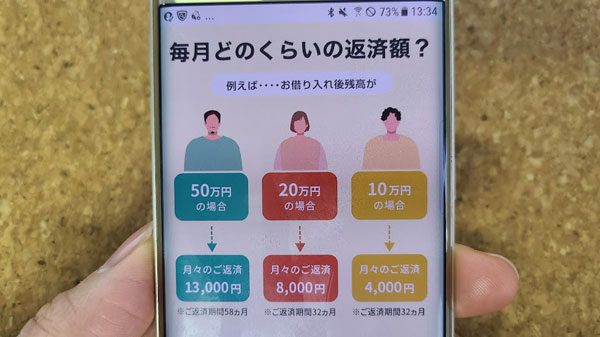

ファミペイローンの返済方式は「残高スライドリボルビング方式」です。

リボルビング方式、つまりリボ払いは、毎月同じ金額を返済していく方法。返済するお金には「元金に充当される分」と「利息分」とがありますが、この2つを足した金額=月々支払っていく金額がずっと一定になるものです。

公式サイトには次のような例が挙げられています。

| 借入額 | 月々の返済額 | 返済期間 |

| 10万円 | 4,000円 | 32ヶ月 |

| 20万円 | 8,000円 | 32ヶ月 |

| 50万円 | 13,000円 | 58ヶ月 |

毎月同額を返済していけばいいのでわかりやすいですね。

※最終回の返済では端数調整が行われるため、上記とは異なる金額になります。

ただしファミペイローンは極度方式が採られています。あらかじめ決められた融資枠の範囲内で何度も追加借入のできるローンですので、残高は減っていくだけでなく、増えることもあるわけです。

そのため、より現実的な返済額になるよう、新たにお金を借りた結果、残高が基準額よりも増えた場合には、月々の返済額に見直しが入ります。すなわちスライドされるわけです。

詳しい設定額、返済額については、契約時に受け取る「本契約の返済額表」にて確認可能です。

ファミペイローンの約定返済日

ファミペイローンの約定返済日は毎月7日・17日・27日のうちから利用者が指定可能です。自分の約定返済日はファミペイアプリのローンマイページトップ、「ご契約内容の照会」から確認することができます。

※約定返済日が金融機関の休業日にあたった場合には、翌営業日が引落日になります。

この約定返済日はご自身で変更することも可能です。希望する方は、変更する約定返済日の2営業日前までに、同じく「ご契約内容の照会」から手続きを行ってください。

追加返済・全額返済

追加返済・全額返済はファミペイアプリのローンマイページトップ、「今すぐ返済する」からいつでも行うことができます。

追加返済

追加返済自体はいつでも可能なのですが、返済するタイミングによって次回の約定返済日がいつになるのかが変わるケースがあるため、注意が必要です。

【次回約定返済日から遡って15日以上前に返済した場合】

この場合には「今月の返済分に追加して支払った」ものとして扱われ、次回約定返済日に変更はありません。

【次回約定返済日から遡って14日より後に返済した場合】

こちらのタイミングで利息額相当以上を返済すると、「次回返済分を早めに払った」という扱いになるため、次回約定返済日が1ヶ月先に変更されます。

例えば毎月27日が約定返済日で、次回約定返済日が6月27日だったとしましょう。もしこの14日前までとなる6月14日~6月26日に入金すると、【6月27日分】を少し早く支払ったものとみなされ、次回は7月27日に引き落とされることになります。

全額返済

全額返済についてはいつでも行うことができます。

ただし、アプリの「今すぐ返済する」で1度に返済可能な上限金額は、現状では30万円になっています。一度に30万円を超える金額を返済したい場合には、複数回に分けて手続きを行ってください。

返済手続きに手数料等のコストはかかりません。

ファミペイローンの返済が間に合わない!そんなときは?

返済日にうっかりしていて引落に間に合わなかった場合には、ファミペイアプリのローンマイページ、「いますぐ返済」から速やかに返済を完了させてください。

また、「引落日には間に合わないけれど、◯日後には払える」といった場合には、同じページ内の「ご返済予定の確認・登録」で返済可能な日を登録してください。スタッフに直接コンタクトを取ることなく、返済日をずらすことができます。

今回たまたま返済が遅れたというのではなく、しばらく返済が厳しそう、もしくは月々の返済額を下げて欲しいなどといった場合には、スタッフまで相談してみてください。一時的な返済額の減額や、返済計画の根本的な見直しに応じてもらえる可能性もあります。

(ナビダイヤル)0570-036006

(固定電話)072-920-4059

受付時間:平日 9:30~18:00/年末年始は休業

返済しないまま黙って放置だけはやめましょう。自宅に問い合わせの電話がかかってきたり、督促状が郵送されてくることになります。

ファミペイローンに関するFAQ

ファミペイローンの審査落ちする人の特徴は?

信用情報機関に金融事故の情報が記録されている方や定期的な収入がない方などです。過去に長期延滞や債務整理を行った方、借入件数が多い方、借入額と収入のバランスが適切でない方、申込情報に虚偽がある方、複数のローンに同時に申し込んだ方(申込ブラック)、スーパーホワイトの方などです。詳しくはファミペイローンの審査は甘い?厳しい?難易度は?をご覧ください。

ファミペイローンの審査時間はどれくらい?

ファミペイローンに申し込んでから審査結果が出るまでは最短当日となっており、17時以降になると翌営業日以降の回答になります。(参考URL)。ファミペイローンの審査スピードもわりと速いのですが、かなり急いでいる方は、大手消費者金融のカードローンをおすすめしています(審査回答まで最短3分~60分)。大手消費者金融は20時~21時ごろまで審査を受け付けています。詳しくは審査結果が出るまでにかかる時間は?をご覧ください。

ファミペイローンは審査時に在籍確認を行わないって本当?

ネット上の口コミを見ると確かに在籍確認が行われなかったケースも多いようですが、これはすべての方に当てはまりません。ファミペイローンの審査を行う保証会社「新生フィナンシャル」が在籍確認を行った方が良いと判断すれば、職場への電話連絡は実施されます。

ファミぺーローンの解約方法は?

アプリのローンマイページ「ご契約内容の紹介」>「解約の手続き」の「解約ボタン」からファミぺーローンの解約を行うことができます。しかしローンの返済が終わっていない場合は解約できません。また解約しても再度の申込は可能ですが、解約後は再度審査が行われることになります。

ファミぺーローンは限度額の増額は可能ですか?

増額の条件を満たした方には、ローンマイページ内に「増額ボタン」が表示されます。ファミペイローンで借入・返済を繰り返し、延滞がなく、優良な実績を積み重ねれば増額のチャンスはあります。増額を希望する方はローンマイページの「増額ボタン」の有無をご確認ください。ファミペイローンの最大限度額は300万円となっており、その範囲内での増額になります。

ファミペイローン まとめ

ファミペイの新しいサービス、ファミペイローンについて詳しくご紹介してきました。

消費者金融からお金を借りるとなるとどうしても不安を感じてしまうものですが、ファミペイローンなら有名なコンビニが行っているサービスということで、安心できるといった方も少なくないのではないでしょうか。

また、ローンと言えば以前は店舗窓口や電話で専門のスタッフに相談しながら……といった光景が普通でしたが、現代はいかに面倒なことなしにスムーズに利用できるかが鍵となっています。

その点、ファミペイローンはアプリを利用することで土日平日関係なく24時間、大抵のことはできてしまいます。商品自体も大手消費者金融に劣らない、もしくは上回る内容で、特に金利面や利便性においてとても優秀なローンであることは間違いありません。

さらにファミペイローンは「コンビニに寄ったついでに返済」などといったことも可能。この手軽さもファミペイローンの魅力です。