定期預金担保貸付とは?低金利で信用情報関係なし!限度額や返済方法など

定期預金を解約しないとダメかな?

そう思ったときに、まず検討して欲しいのが「定期預金担保貸付」です。

定期預金担保貸付は、総合口座に定期預金を組んでいればかなりお得にお金を借りることができます。

定期預金担保貸付は、低金利ですし、審査も不要、おまけに借り入れをしたことが信用情報機関にも記録されることも一切ありません。

ここでは、定期預金担保貸付とはどのようなものなのか?限度額(上限)や金利(利息)、借入方法や返済方法、定期預金担保貸付のメリット・デメリットなどを解説していきます。

定期預金担保貸付とは

定期預金担保貸付とは定期預金を担保にしてお金を借りることができる融資方法です。

定期預金口座に預け入れをしている自分の預金を担保にしてお金を借りる仕組みなので、預けれ先によって細かい条件は変わりますが、定期預金を解約することなく低金利でお金を借りることができます。

定期預金は単独で利用することもできますし、「総合口座」として普通預金、定期預金、それから国債などをまとめ管理できるものもあります。

現在の定期預金担保貸付は、総合口座を対象をしているものが多くなっていいて、金融機関によっては「自動貸付」「当座貸越」と呼ぶこともあります。

定期預金担保貸付は、総合口座を契約すると自動的にサービスとして組まれるものなので、別途申し込みをする必要はありません。

ただし、20歳以下の場合は利用不可であったり、金融機関によっては簡単な申込が必要になる場合もあります。

⇒生命保険の契約者貸付制度とは?【解約返戻金があるので低金利】

定期預金は期間が決まっている預金

そもそも定期預金が何かというと、期間を決めて預け入れをする預金になります。満期を迎えるまでは普通預金のように自由にお金を出し入れすることはできませんが、金利が高く設定されています。

定期預金担保貸付をもっと詳しく知りたい

定期預金担保貸付の限度額や金利、返済期間などを詳しく確認していきましょう。

定期預金担保貸付の借り入れ限度額(上限)は決まってるの?

定期預金担保貸付の限度額は「定期預金残高の90%」としているところ多く、別途上限額も設けられている場合が多くなっています。

| 金融機関 | 借り入れ金額の上限 |

| ゆうちょ銀行 | 預入金額の90%以内 預入金額の300万円まで |

| 三菱UFJ銀行 | 定期預金残高の90%以内 預入金額の200万円まで |

| 三井住友銀行 | 預入金額の90%以内 預入金額200万円まで |

| りそな銀行 | 定期預金残高の90%以内 預入金額の200万円まで |

| みずほ銀行 | 預入金額の90%以内 預入金額の200万円まで |

| イオン銀行 | 定期預金残高の90%以内 預入金額の300万円まで |

| SBI新生銀行 | 定期預金残高の90%以内 預入金額の500万円まで |

たとえば三菱UFJ銀行(定期預金残高の90%以内、預入金額の200万円まで)に定期預金をしている場合の借り入れ限度額は

100万円 × 90% = 90万円

借入限度額は90万円となります。

例)500万円の定期預金がある場合

500万円 × 90% = 450万円

限度額上限の200万円を超えているので、借り入れ限度額は200万円となります。

定期預金担保貸付の金利は各金融機関の公式ホームページに記載されています。定期預金残高がわかればすぐに借り入れ限度額を計算することができますよ。

三菱UFJ銀行 総合口座 自動借り入れ

三菱UFJ銀行の総合口座には自動借入サービスが付帯しています(公式サイト)。担保にできる定期預金は期日指定定期預金・スーパー定期・スーパー定期300・大口定期。この他、公共債の個人向け国債・利付国債・政府保証債・地方債も担保にすることができます。

借入限度額は定期預金合計額の90%または200万円のいずれか少ない金額、公共債は額面合計額の80%または200万円のいずれか少ない金額で、両方を合計する場合には最高400万円まで自動で借り入れることができます。

気になる借入利率ですが、定期預金が担保のものでは該当商品の約定利率+0.5%、公共債が担保のものについては店頭で表示される利率となっています。

2022年7月現在では、担保がスーパー定期の場合には年0.510%、公共債の場合には年3.225%で計算されることになります。

三井住友銀行 総合口座 当座貸越

三井住友銀行の総合口座にも自動融資(当座借越)サービスが付帯しています(公式サイト)。こちらも三菱UFJ銀行のものと似た条件で、総合口座の定期預金と積立型預金の合計残高の90%(最高200万円)、総合口座の債券保護預り兼振替決済口座で管理する利付債(国債、地方債、政府保証債)の額面合計額の80%、割引国債の額面金額合計の60%、これら全てを合計して最高400万円までを利用可能です。

借越分の利率も三菱UFJ銀行と同等で、定期・積立型預金が担保のものでは担保定期預金の約定利率+0.5%、国債等公共債が担保のものでは利率は店頭表示となります。

SBI新生銀行 当座貸越

SBI新生銀行でも定期預金などを担保にした自動融資を行っています(公式サイト)。担保となるのは円定期預金、大口円定期預金、仕組預金のパワードワンプラス(預入期間延長特約付円定期預金)、債券。貸越限度額は担保預金および担保債券額面額の合計額の90%、または500万円のいずれか少ない方になります。

適用金利は2022年7月現在、年1.880%となっています。

パワードワンプラスのような商品は解約するとかなりもったいないことになってしまいますので、解約するよりも当座貸越を利用するのがお勧めです。

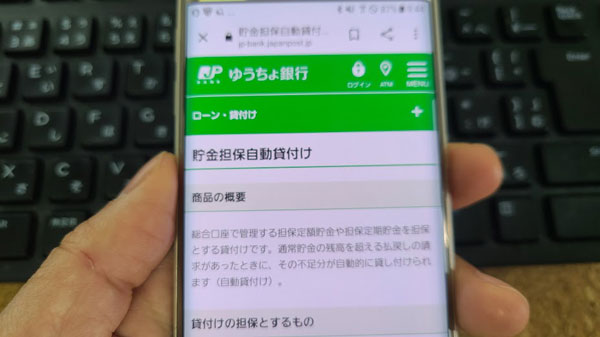

ゆうちょ銀行 貯金担保自動貸付け

ゆうちょ銀行に総合口座を用意しており、さらに同じ総合口座で定額貯金、定額預金を利用していた場合には、貯金担保自動貸付が利用可能です(公式サイト)。

貸付金額の上限は、預入金額の90%以内、1冊の総合口座通帳につき300万円まで。貸付期間は2年間です。貸付の日から2年以内に担保とする貯金が満期を迎える場合には、その満期までの期間が貸付期間となりますが、担保となる定期預金が継続預入の場合には貸付も継続となります。

ゆうちょ銀行 貯金担保自動貸付けの金利は、定額預金を担保とする場合には返済時の約定金利の+0.25%、定期預金が担保になる場合には預入時の約定金利の+0.5%となります。

定期預金担保貸付の金利(利息)はどれくらい?

定期預金担保貸付の金利は、消費者金融や銀行カードローンと比べるとものっすごく低金利です。

本当に桁違いに低金利なので、ぜひ以下の表をチェックしてください。

| 金融機関 | 金利 |

| ゆうちょ銀行 | 0.26~0.51% |

| 三菱UFJ銀行 | 0.51% |

| 三井住友銀行 | 0.51% |

| りそな銀行 | 0.51% |

| みずほ銀行 | 0.51% |

| イオン銀行 | 0.52~0.6% |

| SBI新生銀行 | 1.88% |

※2022年9月現在

貸付金利は、「定期預金の金利+0.5%」などとなっている場合と、変動金利となっている場合があるのですが、いずれも1%以下または1%台です。

ちなみに大手消費者金融と銀行カードローンの金利はこうなっています。

| 消費者金融 | 金利 |

| アコム | 3.0~18.0% |

| プロミス | 4.5~17.8% |

| SMBCモビット | 3.0~18.0% |

| アイフル | 3.0~18.0% |

| レイク | 4.5~18.0% |

| ノーローン | 4.9~18.0% |

| 銀行カードローン | 金利 |

| 三菱UFJ銀行カードローン バンクイック | 年1.8~14.6% |

| 三井住友銀行カードローン | 年1.5%~14.5% |

| りそなプレミアムカードローン | 年3.5~12.475% |

| みずほ銀行カードローン | 年2.0~14.0% |

| イオン銀行 | 年3.8~13.8% |

| SBI新生銀行 | 年4.5~14.8% |

初めてカードローンを利用する場合、よほどのことがなければ上限金利に近い金利が適用となります。

消費者金融と比べると低金利と言われている銀行カードローンでも12.475%~14.8%が適用されると考えると、定期預金担保貸付の金利がどれだけ低金利かわかりますね。

定期預金担保貸付の使いどころは?

もちろん飲み会でちょっとお金が足りないときなどにお金を借りることもできるのですが、あまり頻繁に利用してしまうと借りグセがついてしまうこともあります。

どうしても仕方がないときや緊急時にのみに定期預金担保貸付を利用しましょう。

たとえば、転職をしたとき、仕事を辞めてから新しい職場のお給料が出る前の間、金欠になって困ることがあります。

消費者金融や銀行カードローンは、無職の間は申込をしても審査に通らないので、確実にお金を借りられる定期預金担保貸付の方が便利です。

お給料がでたらしっかり返済していきましょう。

返済期間によっては自動車ローン、リフォームローンなどの各種ローンを組むよりも利息が低くなる場合もあります。

目的別ローンを検討していて、定期預金にまとまった金額がある方は定期預金担保貸付も視野に入れてみて下さい。

また、絶対に返済を遅らせることができない借り入れ(住宅ローンなど)がある人にも定期預金担保貸付が頼りになります。

今月だけどうしても支払いが厳しい!といった一時的な借り入れには、定期預金担保貸付が最適です。

まとまった金額が現金で必要な場合にも定期預金担保貸付は便利で、たとえば、旅行代金の入金や敷金・礼金などの、現金での前払いが必要なシチュエーションです。

次月のお給料があれば現金で用意できるのに、今はどうしても足りないというときには定期預金担保貸付が味方になってくれます。

定期預金担保貸付の借り方と返し方

定期預金担保貸付の金利と限度額の仕組みがわかったところで、実際に利用するための借り方と返し方を確認していきましょう。

定期預金担保貸付の利用方法はとても簡単ですよ!

定期預金担保貸付のお金の借り方

普通預金に残高があるのに、定期預金担保貸付を利用しなければいけない状況というのはまずありえません。

ですので定期預金担保貸付は、普通預金の口座残高がマイナスになったときに自動的に不足分が融資される形で借り入れをすることになります。

残高が20万円の普通預金口座から30万円を引きだそうとすると、10万円足りないことになります。

このマイナス10万円分が定期預金口座から自動的に引き出されて合計30万円を引き出せるのです。

普通預金口座の預入残高には「-100,000」と表記されます。

定期預金担保貸付の返し方

定期預金担保貸付の返し方は、普通預金にお金を預け入れするだけです。普通口座に入金すると自動的に定期預金担保貸付で借りた分に充当されます。

●残高が20万円の普通預金口座から30万円を引き出す

⇒マイナス10万円分が定期預金担保貸付となり合計30万円を引き出せる

普通預金残高の表記は「-100,000」となる

●その後、普通預金口座に40万円を入金した

⇒10万円分が定期預金担保貸付の返済に充てられ、この時点で完済となる

普通預金残高の表記は「300,000」となる

(わかりやすくするために利息を除いた例にしています)

借り方も返し方も、いつも利用している自分の普通預金口座を介して行えるので簡単ですよね。

約定返済日はないの?返済しないと相殺される?

約定返済日とは、毎月1回など決められている返済日のことです。消費者金融や銀行カードローンなどから借り入れをする際には、必ず約定返済日を決めることになります。

この約定返済日までにお金を返さないと延滞ということになり、遅延損害金が発生することもあります。

定期預金担保貸付には、この約定返済日が定められていません。ざっくり言うと、定期預金担保貸付で借りたお金はいつ返しても良いということになります。

ただし、利息は日割りでついていきますので、年に何回かに分けて利息のみを徴収されることになります。

引き落とし先は定期預金ではなく普通預金になるので、利息が定期預金から差し引かれることはありません。

★利息の返済方法

| 金融機関 | 利息の返済方法 |

| ゆうちょ銀行 | 普通預金から元金と一緒に引き落とされる |

| 三菱UFJ銀行 | 2月と8月に普通預金から引き落とされる |

| 三井住友銀行 | 2月と8月第3日曜日に普通預金から引き落とされる |

| りそな銀行 | 2月と8月に普通預金から引き落とされる |

| みずほ銀行 | 2月と8月に普通預金から引き落とされる |

| イオン銀行 | 2月と8月に普通預金から引き落とされる |

| SBI新生銀行 | 毎月1日に普通預金から引き落とされる |

また、定期預金担保貸付は定期預金を担保としているものなので、定期預金の満期日までに返済ができなかった場合は定期預金から相殺されてしまうことになります。

次の項では定期預金担保貸付のメリットとデメリットについて確認していきましょう。

定期預金担保貸付のメリットとデメリット

定期預金担保貸付は、金利が低いというだけでもメリットが大きい気がしますが、やはりデメリットも存在します。

定期預金担保貸付の良いところと気を付けるべきところを見ていきましょう。

定期預金担保貸付でお金借りるメリット

まずは定期預金担保貸付でお金を借りるメリットからご紹介します。

審査なしでお金を借りられる

消費者金融や銀行カードローンの場合は、申し込みの際に必ず審査が行われます。審査通過しなけばもちろんお金を借りることはできません。

定期預金担保貸付なら、審査不要でお金を借りることができます。総合口座に預金があれば(定期預金をしていれば)、誰でもお金を借りることができるのです。

即日融資が可能

通常は、金利が低く条件が良い融資ほど審査が厳しいものです。金利が高い消費者金融なら即日融資も可能ですが、銀行カードローンなら1日以上はかかります。

でも定期預金担保貸付なら審査がないので、即日融資が可能なんです。即日どころか今この瞬間にネットバンキングで借り入れすることも不可能ではありません。

こんなに低金利なのに即時融資が可能な融資方法は、他にはなかなか無いですよ。

低金利で借り入れ可能

定期預金担保貸付の「金利の低さ」は、やはり大きなメリットです。

金利1%で10万円を1年間借りた場合の利息は1,000円ですが、消費者金融が定める最大金利の18%で借りた場合の利息は18,000円にもなります。

借り入れ金額が多くなればなるほど金利によって返済総額に差がでることになります。

信用情報機関に履歴が残らない

定期預金担保貸付を利用してお金を借りても、信用情報に記録が残らないというのもメリットのひとつです。

消費者金融や銀行カードローンなどを利用すると、信用情報機関に申込時点からの利用履歴が残ることになります。

信用情報機関には、各種分割払いやクレジットカードの利用状況なども全て記録されていて、新たにクレジットカードの申し込みをした際や、自動車ローン、住宅ローンなどの申請に際には必ず信用情報を確認されることになります。

ここで貸金業者からお金を借りた記録があると「お金に困っている人なのかな?」と判断されて不利になってしまうことがあるんです。

特に住宅ローンのように規模の大きい借り入れの審査では、大注目されてしまう部分になります。

定期預金担保貸付なら、お金を借りてもその記録が信用情報機関に残ることは一切ないので、クレジットカードやローンに影響することがありません。

信用情報機関の記録は10年も残るものもあるため、若気の至りで借りたお金のせいで将来の自分がローンを組めずに困ることもあるんです。

若い人はなかなかピンとこないかもしれませんが、「定期預金担保貸付は信用情報機関に記録が残らない借り入れ」ということが大きなメリットであることをぜひ覚えておいてください。

定期預金担保貸付でお金借りるデメリット

定期預金担保貸付でお金を借りるデメリットもしっかり確認しておきましょう。

そもそも定期預金していることが条件

当たり前ですが、今現在定期預金をしてない人は、定期預金担保貸付を利用することができません。将来の自分のために、貯金額が増えてきたら、ぜひ定期預金を検討してみましょう。

定期預金の満期までに返済する必要がある

定期預金担保貸付を利用すると普通預金口座から自動的に返済されることになります。そのため返済をうっかり忘れるなんてことは少ないかと思いますが、完済しないままうっかり満期を迎えないように気を付ける必要があります。

定期預金の満期までに返済が完了しなかった場合や、定期預金そのものを解約してしまった場合は、せっかく貯めてきた定期預金から未返済分が相殺されてしまいます。

満期・解約以外にも、定期預金担保貸付そのものに返済期日が設けられている場合もあります。

たとえばゆうちょ銀行の場合、「貸付けの日から2年」が貸付期間となっています。

定期預金担保貸付を利用する前に、定期預金の満期日や定期預金担保貸付の返済期日を必ず確認しておきましょう。

借り入れ可能な金額は定期預金残高次第

定期預金担保貸付で借り入れ可能な金額は、200万円~500万円などのそれぞれの金融機関が定める上限金額か、定期預金の90%となります。定期預金の残高そのものが少なければ借り入れできる金額も少なくなるということですね。

定期預金が10万円しかない場合は、9万円までしか借りられないことになります。急な出費で9万円だけでは足りない場合などは、他の借り入れ方法も検討する必要がありそうです。

お金を借りすぎてしまうこともある

総合口座を利用していると、普通預金口座の残高が足りなくなったら自動的に引き落としがかかって定期預金担保貸付となります。

いつもの銀行口座からお金を引き出すだけで借りられるので、定期預金担保貸付を利用しているという感覚が鈍くなりがちです。ついつい借りすぎてしまうことがないように自分で気を付ける必要があります。

定期預金を解約した方が金利が低い

超低金利とはいえ定期預金担保貸付にも利息は存在するので、定期預金担保貸付を利用するよりも思い切って定期預金を解約してしまった方が利息を節約できます。

定期預金解約時(または満期時)にもらえる利子よりも、定期預金担保貸付で支払う利息の方が金額が大きい場合は、定期預金を解約した方が利息的には得をします。