お金借りられない【最終手段はコレ】即日で必要な人へ

お金借りられない!銀行カードローンも大手消費者金融のキャッシングも審査落ち、本当に即日でお金が必要なのにどこからもお金を借りることができない、本当に助けて欲しい・・・、そんな時に最終手段として急いでお金を作る金策方法とは?

ここでは、銀行カードローンや大手消費者金融でお金を借りられない方でも、最終手段として即日でお金借りる方法、お金を作る方法、お金を借りられない理由(原因)を解説します。

- 最終手段といえば!中小規模の消費者金融でお金を借りる

- クレジットカードのキャッシング枠でお金を借りる

- 生命保険があるなら契約者貸付制度でお金を借りる

- 定期預金があるなら定期預金担保貸付でお金を借りる

- 給料前借り・社内貸付制度(従業員貸付制度)

- 一般社団法人「生活サポート基金」

- 理由によっては公的融資制度も最終手段として利用できる

- 最終手段を使ってもお金を借りられない!そんな時は

- 総量規制が原因で借りられない方の最終手段

- 最終手段でも絶対にやってはいけないこと

- そもそも何故お金を借りられないの?理由を教えて?

- 最終手段を使っても借りられない場合は「債務整理」も選択肢に

- お金を借りる最終手段についてのよくある質問

- お金を得る最終手段は意外と多い?(まとめ)

※なかなか借りられない方でも必ず貸金業法・利息制限法・を守っている貸金業者で借りてください。

最終手段といえば!中小規模の消費者金融でお金を借りる

銀行カードローンや大手消費者金融から借りられなくても、中小規模の消費者金融ならお金を貸してくれるケースも多くあり、「お金を借りる最終手段」として利用する方が多い借入方法です。

ダイレクトワン、セントラル、フクホー、アローなどは、「他はダメだったけど借りられた」といった口コミも多く信用情報に大きな不安がある人でも利用できた実績が複数あります。

これまで1度もお金を借りたことがない人が、あえて中小規模の消費者金融を利用することはほとんどなく、みんな最初はアコムやプロミス、アイフルなどの大手消費者金融や銀行カードローンを検討するものです。

中小規模の消費者金融に申し込みをする人というのは、ほとんどの場合審査に自信がない人や信用情報に問題がある人になります。

中小の消費者金融もそのことはわかっているので、「これくらいなら返済できるだろう」という基準が大手と異なっているため、大手では断られた場合でも中小規模の消費者金融なら融資を受けられる可能性があるのです。

審査が不安な方!最終手段にオススメの中小の消費者金融ランキング

第1位 セントラル

・30日間金利0円サービス

・全国24時間対応

・来店不要

・昭和48年創業の歴史ある貸金業者

第2位 フクホー

・即日融資も可能

・全国対応

・1967年創業

・日本貸金業協会加盟

以下のページにも、安全に借り利絵することができる「中小規模の消費者金融」「街金」の一覧を記載していますので、最終手段として検討してみてはいかがでしょうか。

クレジットカードのキャッシング枠でお金を借りる

最終手段として中小の消費者金融を頼ったけどダメだった・・・、そんな方は、持っているクレジットカードの「キャッシング枠」を確認してみてください。

クレジットカードには普段のお買い物や公共料金などの支払いに使う「ショッピング枠」と現金を借りることができる「キャッシング枠」が用意されています。

キャッシング枠は申し込み時に限度額を希望することで付帯するのが一般的なのですが、設定したことを忘れてしまっているケースも多いものです。

自分が持っているクレジットカードにキャッシング枠があるかどうかを確認するには、

・毎月届く利用明細書で確認する

・カード裏面に記載されているクレジットカード会社電話番号に電話をかけて確認する

などの方法があります。

クレジットカード キャッシング枠でお金を借りる手順はとても簡単で、まずはクレジットカードを持ってコンビニなどのATMに行きます。

クレジットカードをATMに挿入するとキャッシング専用の画面になりますので、暗証番号と必要な金額などを入力すれば現金が出てきます。

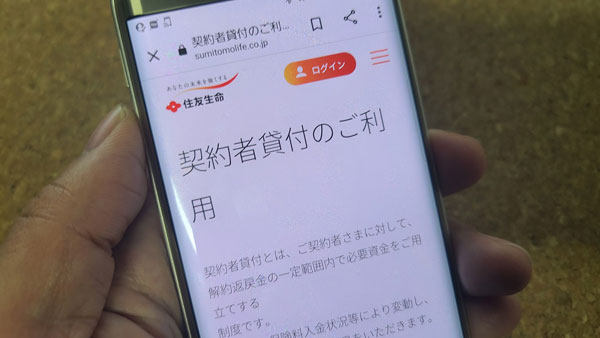

生命保険があるなら契約者貸付制度でお金を借りる

最終手段として、中小のサラ金に頼ったけど借りられない、クレジットカードも持っていない、定期預金もない・・・、そんな方で生命保険に加入しているなら「契約者貸付制度」を確認してみてください。

契約者貸付制度は生命保険の解約返戻金を担保にしてお金を借りることができる制度です。

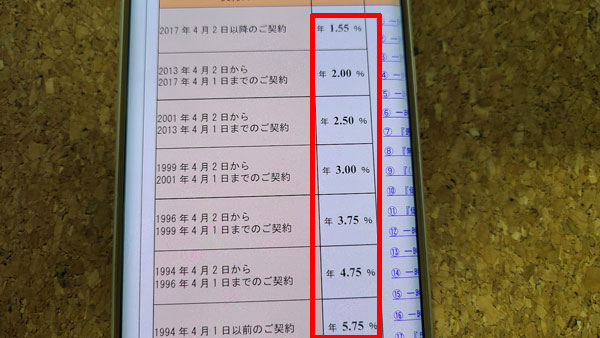

借りられる限度額は解約返済金の7割~8割程度で、金利は加入している生命保険会社によりますが、2.0%~8.0%程度である場合が多いです。

例えば、住友生命の契約者貸付の金利は以下になります。

生命保険をもとにしてお金を借りることに不安を感じる人もいるのですが、そもそも生命保険を解約しなくてもお金を借りられるので、保証がなくなるリスクがありません。

返済も毎月1回などと決められた期間がないので、保険の契約期間が完了する前に完済していれば良いと考えておいて大丈夫です。

また、契約者貸付制度には審査がないので、ブラックすぎて消費者金融で断られてしまったような場合でも最終手段としてお金を借りることができます。

契約者貸付制度でお金を借りたことが信用情報機関に記録されることもないので、今後のローンやクレジットカード契約に影響することもありません。

契約者貸付制度のデメリットは、元金が解約返戻金の額を超えないように注意することです。

保険の見直しは家計の見直しに欠かせない方法ですが、長く加入している生命保険を解約すると万が一の時の不安が大きいものです。

解約する前に加入している生命保険に契約者貸付制度があるかどうかを確認してみてください。

定期預金があるなら定期預金担保貸付でお金を借りる

最終手段として街金を頼ったけどお金を借りられないし、定期預金を解約するしかない・・・と諦める前に、「定期預金担保貸付」を確認してみましょう。

定期預金担保貸付は、その名のとおり自分が組んでいる定期預金を担保にしてお金を借りる方法で、金融機関によっては「自動貸付」「預金担保貸付」「当座貸越」などと呼ばれることもあります。

定期預金担保貸付には審査もありませんし、お金を借りても信用情報機関に記録が残ることもないので、ブラックでお金を借りられない人や、無職の人、収入が不安定でお金を借りられない人でも確実にお金を借りることができます。

借りられる限度額は定期預金額の9割程度かつ200万円~300万円までなどの設定があり、金利は非常に低くくなっております。

例えば、ゆうちょ銀行なら0.26%~0.51%、三井住友銀行・三菱UJF銀行・みずほ銀行・りそな銀行なら0.51%で借りることができます。

大手消費者金融のアコムで10万円借りて90日間で返済する場合と比べてみるとこうなります。

| アコム | ゆうちょ銀行 | |

| 金利 | 18.0% | 0.26% |

| 90日間の利息 | 4,438円 | 641円 |

| 返済合計額 | 104,438円 | 100,641円 |

同じ金額を同じ期間借りても、利息がかなり大きく異なりますよね。

定期預金担保貸付の借り方・返し方はとても簡単で、借り方は普通預金口座から必要なお金を引き出すだけ、そして返し方は、普通預金口座に入金するだけです(総合口座通帳がある場合)。

定期預金担保貸付を利用するうえで気をつけたいことは、返済期限が設けられていない点で、カードローンのように毎月1回の返済期限がないので、計画的に返していかないと後から返済が苦しくなってしまうことがあります。

また、完済できないまま定期預金の満期を迎えてしまうと、返済が必要な金額(元金+利息)が相殺されてしまうので、本来戻ってくる金額よりも少ない額しか返ってこないことになります。

こういったデメリットはありますが、できれば避けたい「定期預金の解約」の一歩手前の最終手段としては非常に効果的です。

給料前借り・社内貸付制度(従業員貸付制度)

延滞など、信用情報機関に金融事故があり、どこからも借りられない方は、給料の前借り、社内貸付制度(従業員貸付制度)も最終手段として検討してみましょう。

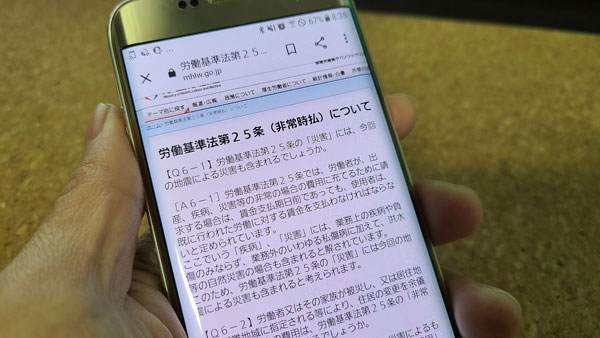

▼給料の前借りとは?

給料の前借りは、給料日の支払い期日前にすでに働いた分を支払ってもらうことです。前借りをしてもらえる会社は稀だと思ってしまいますが、実は前借りは労働基準法第25条で定められた権利です。

ただ、前借りは「非常時」に限定されます。

非常時とは、労働者またはその収入によって生計を維持する者が、結婚、出産、病気、災害、死亡した場合で、その他、やむを得ない理由により1週間に渡って帰郷する場合です。

旅行や遊ぶお金、貸金業者からの借金を返済するたに前借りの制度を使うことはできませんのでご注意ください。

▼社内貸付制度(従業員貸付制度)とは?

社内貸付制度(従業員貸付制度)は、会社からお金を借りることができる制度です。どの会社にも社内貸付制度があるわけではありませんが、利用を検討したい方は勤めている会社の福利厚生を調べてみてください。

給料の前借りとは違い、借金なので返済をしていかなくてはなりませんが、一般的に貸金業者に比べて低金利ですし、信用情報機関の情報も関係ないので、ブラックの方も利用可能です。

ただし、社内貸付制度(従業員貸付制度)は、会社の規模や勤続年数、雇用形態などによって限度額など違ってきたり、資金使途も(使い道)も限定される場合があるので、勤めている会社の貸付条件を確認する必要があります。

返済に関しては、給料やボーナスから天引きされる形が一般的です。

その他、社内貸付制度(従業員貸付制度)、前借りに関して詳しくは以下をご覧ください。

一般社団法人「生活サポート基金」

生活サポート基金は、東京都新宿区に本部がある一般社団法人で、「借金の返済で困っている方」「家賃の支払いが困難な方」「税金の支払いが困難な方」「複数の業者から借入があり、どこからも借りられない方」の無料相談や融資を行っています。

どこからもお金を借りられずに助けて欲しい方は、生活サポート基金も最終手段の融資先として検討してみてはいかがでしょうか。

生活サポート基金は、融資を行っていますが、貸金業者と違い、営利を目的にはしていません。

ただ、国の郵政制度のように、無利息で貸してくれるわけではありませんので、誤解をしないようにしてください。

※東京都・神奈川県・埼玉県・千葉県に住所のある方のみしか生活サポート基金を利用できません。

▼生活サポート基金「生活再生ローン」概要

| 資金使途 | ・消費者金融からの債務を整理するための資金 ・税金、公共料金、家賃などの滞納したお金を支払う資金 ・個人信用情報機関に事故情報が記載され金融機関などから借入できない方の生活資金 ・債務整理後、生活再建できるよう自立支援のための資金 など |

| 利息 | 年12.5%以内 |

| 返済期間 | 1ヶ月~120ヶ月 |

| 返済回数 | 1回~120回 |

| 遅延損害金 | 年利14.6% |

| 貸付限度額 | 顧客の要望に合わせて |

| 連帯保証人 | 原則1名以上 |

| 担保 | 必要に応じて動産、不動産 |

| 相談電話 | 代表:03-5227-7260 都民の方:03-5227-7266 神奈川・埼玉・千葉県の方:03-5227-7280 |

生活サポート基金の借金に関する相談は無料です。

もちろん、相談したからと言って「生活再生ローン」を利用しなくてはならない訳ではありません。

どこからもお金を借りられないで助けて欲しい方は生活サポート基金に相談してみてください。

理由によっては公的融資制度も最終手段として利用できる

お金が必要な理由や生活環境によっては、公的な融資を受けられる可能性もあります。

ギャンブルで借金を抱えてしまったとか、働くのが面倒などの自己責任でお金がない時に最終手段として頼ることはできませんが、公的融資には以下のようなものがあります。

生活福祉資金貸付制度

生活福祉資金貸付制度は、「低所得者世帯・障害者世帯・高齢者世帯」の生活を支えて、在宅福祉や社会参加への促進を図ることを目的としています。

資金項目は「総合支援資金、福祉資金、教育支援資金、不動産担保型生活資金」の4種類があり、その中でさらに細分化しており、限度額や金利は貸付の種類によって設定があります。

例えば総合支援資金の「緊急小口資金」なら、限度額は10万円以内で、金利がつかないため無利息で借りることができます(緊急小口資金は令和4年9月30日で申請期間が終了しました)。

生活福祉資金貸付制度の問い合わせ先は、お住いの市区町村の社会福祉協議会になりますので、不明な場合は、まず都道府県社会福祉協議会に問い合わせてみてください。

<参考>:都道府県社会福祉協議会

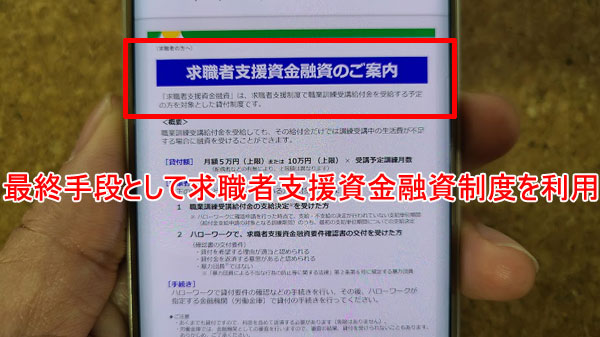

求職者支援資金融資制度

求職者支援資金融資制度は「求職者支援制度」で職業訓練受講給付金を受給する人を対象としている貸付です。

まず求職者支援制度が何かというと、雇用保険をもらうことができない求職者が職業訓練を受けてスキルアップしたい時に利用できる制度です。

・無料の職業訓練

・給付金の支給(諸条件あり)

・ハローワークを中心とした職業支援

この求職者支援制度を利用すると、職業訓練受講給付金として「月額10万円+通所手当」がもらえるのですが、職業訓練受講給付金を受給しても生活費が不足する場合に融資を受けられるのが求職者支援資金融資制度になります。

貸付け額は「毎月5万円または10万円 × 受講予定訓練月数」です。

求職者支援資金融資制度の対象者は「雇用保険を受給できない求職者」になるので、具体的には、

・雇用保険の加入期間が足りず給付を受けられなかった人

・雇用保険の受給が終了した人

・学卒未就職者

・自営廃業者

など

です。

問い合わせ・申請先は最寄りのハローワークですので、求職者支援資金融資制度を最終手段の借入先として利用したい方は、以下をご覧ください。

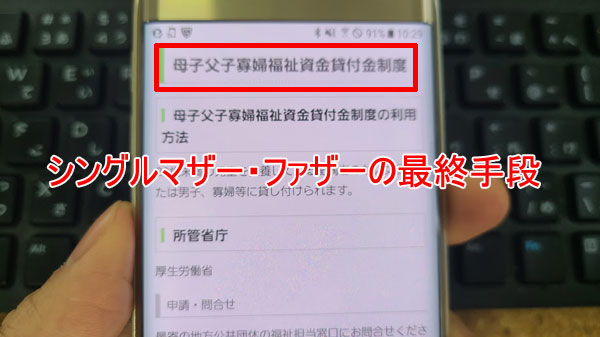

シングルマザー・シングルファザーの最終手段「母子父子寡婦福祉資金」

「母子父子寡婦福祉資金」は、厚生労働省が所管省になっている一人親家庭の支援を目的にした貸付制度です。

カードローンのように即日融資で借りることはできませんが、非常に低金利で借入可能で、保証人を立てれば無利息で借入可能ですので、シングルマザー・シングルファザーは最終手段として利用してみてはいかがででしょうか。

20歳未満の子供を扶養している配偶者のない方、寡婦等

母子父子寡婦福祉資金の種類は複数あり、使い道によって限度額や金利が違ってきます。一部を紹介します。

| 貸付の種類 | 金利 | 限度額 | 内容 |

| 生活資金 | 年1.0%(保証人ありの場合は無利子) | 月額105,000円~141,000円 | 失業中の生活を安定・継続するのに必要な生活補給資金(知識技能を習得している間、医療若しくは介護を受けている間) |

| 事業開始資金 | 年1.0%(保証人ありの場合は無利子) | 3,140,000円 | 事業を開始するのに必要な資金 |

| 修学資金 | 無利子 | 月額52,500円~月額183,000円 | 高校や大学等の授業料や教科書代、交通費等 |

| 医療介護資金 | 年1.0%(保証人ありの場合は無利子) | 340,000円~500,000円 | 医療又は介護を受けるための資金 |

| 就職支度資金 | 年1.0%(保証人ありの場合は無利子) | 100,000円~330,000円 | 就職するために必要な資金(服や靴、通勤に必要な自動車等) |

| 住宅資金 | 年1.0%(保証人ありの場合は無利子) | 1,500,000円~2,000,000円 | 住宅を建設したりリフォームするのに必要な資金 |

| 転宅資金 | 年1.0%(保証人ありの場合は無利子) | 260,000円 | 住宅を引越しするための資金 |

| 結婚資金 | 年1.0%(保証人ありの場合は無利子) | 300,000円 | 扶養する児童及び寡婦が扶養する20歳以上の子の結婚に際し必要な資金 |

※その他にも、母子父子寡婦福祉資金貸付金には「事業継続資金」「技能習得資金」「修業資金」「就学支度資金」などが用意されています。

上記表でわかるように、母子父子寡婦福祉資金貸付金は、低金利(または無利子)で様々な資金使途で借りられるので、シングルマザー・シングルファザーには嬉しい貸付制度となっております。

また、母子父子寡婦福祉資金貸付金は信用情報には関係なく利用できるので、信用情報にキズがあり、どの金融機関からもお金を借りられないブラックリストの方も、最終手段として利用できます。

手続きは、市役所、区役所などが窓口になっていますので、相談してみてください。

ただ、母子父子寡婦福祉資金貸付金は、借入まで約1ヶ月かかるので、急いでいる方には向かない借入方法です。

・お金の使い道が決まっているシングルマザー及び、シングルファザー

・入金を急いでいないシングルマザー及び、シングルファザー

・金融ブラックでどこからも借りられないシングルマザー及び、シングルファザー

<母子父子寡婦福祉資金が向いていない方>

・お金の使い道がレジャーや趣味、ギャンブルなどの方

・急いでお金が必要な方

その他、シングルマザーが最終手段として借りる方法を以下に記載していますので、宜しければご覧ください。

⇒母子家庭ママ(シングルマザー)融資まとめ「母子父子寡婦福祉資金貸付金」他

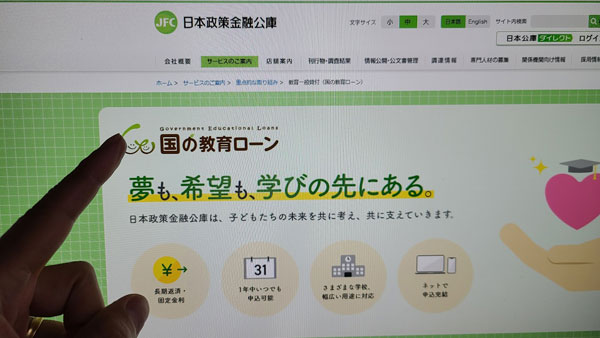

教育一般貸付(国の教育ローン)

教育一般貸付(国の教育ローン)は、日本政策金融公庫が提供しているローンで、上限350万円、金利は年1.95%(固定金利)で利用できます。

最終手段として、今すぐにお金を借りたい方には向きませんが、融資実行が2か月~3か月後でも大丈夫な方は検討してみてはいかがでしょうか。

資金使途は以下などになります。

▼定期代

▼教科書代・パソコン購入費

など

教育一般貸付(国の教育ローン)は、世帯で扶養している子供の人数によって利用条件が異なります。

| 子供の人数 | 世帯年収(所得)の上限額 |

| 1人 | 790万円(600万円) |

| 2人 | 890万円(690万円) |

| 3人 | 990万円(790万円) |

| 4人 | 1,090万円(890万円) |

| 5人 | 1,190万円(990万円) |

また、子供が2人以内で、以下の条件に1つでも該当する方は、借入上限額をUPすることが可能になります。

2.居住年数が1年未満

3.世帯のいずれかの方が自宅外通学者(予定でもOK)

4.借入申込人またはその配偶者が単身赴任している

5.今回の融資が海外留学資金である

6.借入申込人の年収(所得)に占める借入金返済の負担率が30%超

7.親族などに「要介護(要支援)認定」を受けている方がおり、その介護に関する費用を負担

8.大規模な災害により被災された方。(⇒詳細)

9.新型コロナウイルスの影響を受けて世帯収入・所得が減少した方。

その他、教育一般貸付(国の教育ローン)のついて詳しくは日本政策金融公庫公式サイトをご覧ください。

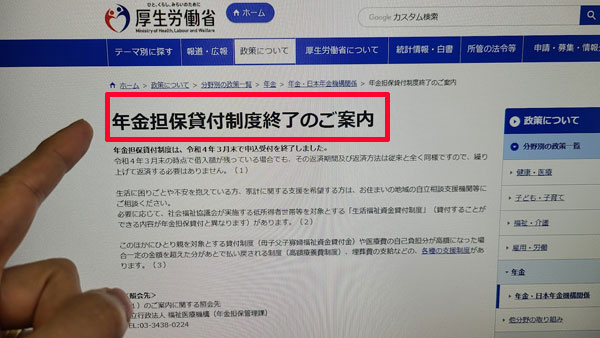

年金担保貸付制度(年金担保融資貸付)

※年金担保貸付制度は令和4年3月末で申込受付を終了しました。

年金担保貸付制度(申込受付終了)|厚生労働省

年金担保貸付制度(年金担保融資貸付)は、国民年金・厚生年金保険または労働者災害補償保険の年金を担保にしてお金を借りられる制度です。

なお、年金を担保にした融資として法律で認められているのはこの年金担保貸付制度(年金担保融資貸付)のみです。

一般の貸金業者が「年金手帳を預ければお金を貸せる」などと言ってきても絶対に利用しないでください!間違いなく違法業者、悪質な詐欺業者なので最終手段でもダメですよ!

年金担保貸付制度の資金使途は「保健・医療、介護・福祉、住宅改修、冠婚葬祭、生活必需物品の購入などための一時的な小口資金」になります。

限度額は10万円~200万円の範囲で決定されることになり、金利は年金担保の場合2.8%、労災年金担保の場合は2.1%になります。

年金担保貸付制度の返済は年金支給時に直接差し引かれることになるので、自分で返済を行う必要はありません。

年金担保貸付制度の借り入れ申込先は、年金を受け取っている銀行や信用金庫の店舗になるので、最終手段の借入方法として利用したい方はぜひ問い合わせてみてください。

この他の公的な支援としては、出産費用の用意が苦しいなら自治体に相談できますし、進学・就学向けの「国の教育ローン」などもあります。最終手段として国からの借り入れを希望する方は以下をご覧ください。

また、公的融資制度ではなく、返済義務のない給付制度もありますので、宜しければ以下をご覧ください。

最終手段を使ってもお金を借りられない!そんな時は

ここまでは民間の金融機関と公的融資でお金を借りる最終手段を見てきましたが、ここからは死に物狂いでお金を作る方法を見ていきましょう。

最終手段として質屋でお金を借りる・買い取ってもらう

質屋は預けたものを担保にしてお金を借りることができるお店です。

貴金属やブランドバッグなどの売りたくはないけど価値があるものや、3ヶ月以内に返済できそうな場合などは売却するよりも質屋の方が合っているかもしれませんね。

質屋で審査されるのは、本人の収入や信用情報ではなく、品物の価値や状態等なので、ブラックの人や債務整理をしたばかりの人でも品物に価値があれば確実にお金を借りることができます。

質屋では品物を預けてお金を借りるだけでなく、品物を買い取ってもらうこともできます。

買取の方が高額査定を受けることができますし、大手の質屋なら買取時と預け入れ時の両方の査定額を確認することもできます。

最終手段として質屋を利用した方は、以下の記事をご覧ください。

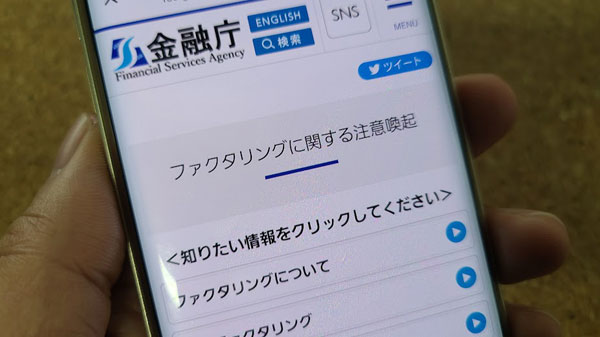

【業者向け】ファクタリングと【個人向け】給料ファクタリング

ファクタリングとは、売掛債権買取業務のことを言い、未回収の売掛金を業者に買い取ってもらう資金調達手段です。

ファクタリングには、「買取」と「保証」の2種類あり、「買取ファクタリング」は売掛金を買い取ってもらい現金化するもの、「保証ファクタリング」は売掛金に保証をかけてリスクを回避するものとなっており、それぞれメリット・デメリットがあります。

どちらのファクタリングも、ファクタリング業者に、決して安くない手数料を支払うことになりますが、法人や個人事業主の方で、どこからも借入できない状態になったときの最終手段の金策方法として利用するケースも増えてきています。

給料ファクタリング

給料ファクタリングは、上記で説明した売掛金を買い取ってもらうタイプではなく、個人が働いている雇用主からもらうはずの給料を買い取ってもらうタイプの資金調達方法です。

当初、給料ファクタリング業者は、かなり高額な手数料を徴収し、貸金業ではないので、違法性はないと主張していましたが、令和2年2月に金融庁は給料ファクタリングを貸金業に該当すると発表しましたので、「貸金業の登録」の義務化と「利息制限法」が適用されることになりました。

そのため、給料ファクタリング業者は、今まで徴収していた高額な手数料の設定を見直し、利息制限法内で運営していくことになったのです。

とはいえ、まだまだ違法性の高い給料ファクタリング業者は存在しますので、個人の資金調達の最終手段として、給料ファクタリングを利用する方は気を付けるようにしてください。

※ファクタリング、給料ファクタリングのメリットやデメリット、違法性についてはファクタリングとは?売掛金の現金化は違法?仕組みを解説に詳しく記載しております。

どこからも借りられない!最終手段は色々な方法でものを売ってお金を作る!

リサイクルショップで物を売る

慢性的にお金に困っている人が物を売ってお金を作っても、一時しのぎにしかならないものですが背に腹は変えられません。

「不用品なんてないし・・・」などと生温いことを言っていないで、身の回りを真剣に探してみましょう。

とりあえず履かないけどとっておきたいスニーカーや、元カノからの貰い物で捨てにくいアクセサリーや腕時計など、「不用品」とは言えないけど使わないものとか精神的な理由で処分できないものはありませんか?

この際、そういったものは全て処分してお金に変えてしまいましょう。どんな最終手段を使ってもお金を借りられない人は、リサイクルショップへの売却を検討してみましょう。

ヤフオク・フリマアプリで物を売る

最終手段と言われる借入方法をすべて試したけど借りられない方は、ヤフオク・フリマアプリを使ってみてはいかがでしょうか。

手間はかかりますが、リサイクルショップなどに持ち込むよりもヤフオクやメルカリやラクマなどのフリマアプリで売却した方が高く売れる可能性が高いです。

スマホアプリを利用すれば初心者でも簡単に参加できるようになっていますし、本1冊からでも売ることができますよ。

本、CD、DVD、ゲームソフト・本体を売る

ブックオフなどを利用すれば本、CD、DVD、ゲームソフト・本体、それからカードゲーム類などをまとめて売ることができます。

こういったものもまとめて売却することで意外なくらい高いお金に変わることもありますので、最終手段として借入先を探す前に検討してみてはいかがでしょうか?

自分でお店に持っていくのが大変なら、段ボール箱に詰めて送るだけで査定してもらえる「宅配買取サービス」を利用しましょう。

段ボール箱は近所のスーパーなどからもらってきたもので大丈夫ですし、送料無料で、買取サービス業者に送り状も用意してもらえますので、自分でやることは申し込みをして、箱に詰めて、運送会社さんに渡すことくらいです。

最終手段なんだから売れるものはなんでも売る!

本、DVD、ゲーム、服などは買い取ってくれるお店がパッと思いつきますが、「このスポーツ用品やおもちゃはどこに売ればいいの?」とか、いろんなジャンルのものをまとめて売りたいんだけど・・・という時はネット買取サービスを利用して、売れそうなものはまとめて売ってしまいましょう。

たとえば「買取王子」なら60種類以上の商品をまとめて査定してもらうことができますし、送料無料で自宅に取りに来てくれるので、利用者は品物を箱に詰めるだけでOKです。

<参考>:買取王子

最終手段として最適?自分のスキルを売ることもできる!

和牛がCM出演している「ココナラ」というサービスのテレビCMを見たことありませんか?ココナラは自分が得意なことやスキルを売ることができるサービスです。

ココナラの他にも例えばヤフオクにも「スキル、知識」というジャンルがあり、ここでも自分が得意なことを販売することができます。

特別なスキルは無いんだけど・・・という人でも、ブログをやっているなら記事作成の技術を売ることもできますし、PowerPointのスキルがあれば記事作成代行などもできますし、中には「ゲームのレベル上げ」を売っている人もいますよ!

ココナラでは販売できるジャンルが細かく設定されているので、まずざっくり見てみて自分が売れそうなスキルを探してみてください。

<参考>:ココナラ公式サイト

本来は最終手段として借入先を探す前にやるべき?単発・日払いのバイト

単発のバイトや日払いのお仕事なら、即金を得ることもできます。差し支えなければホスト・ホステスなど水商売なら短期間で高収入を得ることもできるかもしれませんね。

また、男性なら現場仕事や夜間道路工事などの力仕事、夜間警備、ビル警備、交通誘導などで手っ取り早く稼ぐ方法もあります。バイトルなどのアルバイト紹介サイトでも単発(1日のみ)のバイトを紹介しているので、近くの単発バイトを探してみましょう。

最終手段として借入先を探す前に、働いてお金を稼ぐということを、本来するべきことかもしれませんね。

最終手段は治験に参加すること?

治験は新しい薬や治療法として承認されるために必要な臨床試験のことです。治験はバイトではありませんが、交通費と負担軽減費の支給があるので有償ボランティアとも言われています。

自分の体を使うことになるので、気軽におすすめ!とは言えませんが、健康食品や美容品などのモニターといったものもあります。

なお、治験は合法・適法なものなので、最終手段ではありますが違法ではありません!その点は安心できます。

最終手段なら仕方がない!親・友達・彼氏・彼女からお金を借りる?

身近な人にお金のことを相談するのは避けたいところですが、最終手段であればなりふりかまっていられません。

特に親からだったら比較的お金を借りやすいのではないでしょうか。

ただし、借りたお金はきちんと返すのは当然ですし、借用書を作るなど誠意のある借り方をしましょう。

裏切るような結果になってしまったら人間関係は確実に崩れますし、友達などの周囲の人が離れていくことだってあり得ますので、身近な人からお金を借りるのは本当に最終手段として考えるべきでしょう。

給付金制度でお金をもらう

「理由によっては公的融資制度も最終手段として利用できる」の項目で、公的機関からの融資制度を紹介しましたが、返済義務のない給付制度もあります。

どうしても借りられない方は、お金を作るための最終手段として、返済義務のない「給付金制度」を検討してみてはいかがでしょうか。

色々な理由で、生活が苦しい方など、一定の条件に該当すれば給付金を受け取ることができます。

例えば、以下のような給付金制度があります。

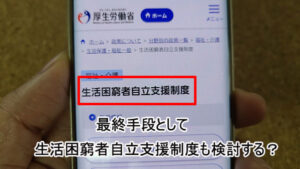

生活困窮者自立支援制度には、例えば、離婚などで住むところがなくなった方などに対して、一定期間、家賃相当額を支給してくれる「住居確保給付金の支給」や住居のない方に衣食住を提供してくれる「一時生活支援事業」、その他、「自立相談支援事業」「就労準備支援事業」「家計改善支援事業」「就労訓練事業」「生活困窮世帯の子どもの学習・生活支援事業」などを実施しています。

▼令和4年度低所得の子育て世帯に対する子育て世帯生活支援特別給付金

児童扶養手当受給者等(低所得のひとり親世帯)、令和4年度分の住民税均等割が非課税の子育て世帯の方が支給対象者で、児童一人あたり一律5万円が支給されます。

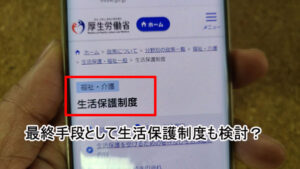

▼生活保護

生活に困窮している方々に(世帯収入が生活保護基準以下)に対して、憲法が定める健康で文化的な最低限度の生活を保障する制度です。

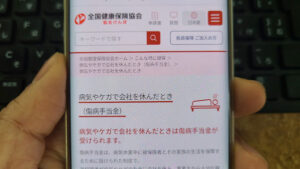

▼傷病手当

傷病手当は、病気やケガで勤務先を休んだ時に支給される制度です。

傷病手当の利用条件格は「業務外の理由での病気やケガを治すための休業」「仕事ができない状態であること」「連続する3日間を含む4日以上仕事に就けないこと」です。

もちろん、信用情報は関係ないので、どこからも借りられないブラックの方でも利用可能です。

▼母子生活支援施設

給付金ではありませんが、母子生活支援施設は、DV被害や住宅事情、経済事情など様々な事情がある母子の生活と自立支援を行う施設で、保育サービス等も行っています。

母子生活支援施設は全国に272カ所ありますので、どこからもお金を借りられず、住まいを確保できない方は、最終手段として相談してみてはいかがでしょうか。

母子生活支援施設の利用料金は、住民税非課税世は0円、それ以外の方も所得によって変わってきますが比較的安価に利用することができます。

母子生活支援施設を利用するには、まず「お住いの管轄の福祉事務所」が窓口になっていますので、お金に困っている母子家庭の方は、借金をする前に検討してみてください。

返済する必要がない「給付金制度」をお金を作る最終手段として利用したい方は、上記のリンクから詳細を確認するか、お近くの市区町村役場の窓口に相談してみてください。

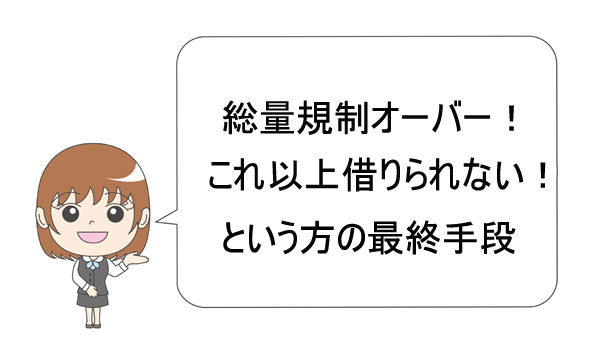

総量規制が原因で借りられない方の最終手段

すでに年収の3分の1近くの借り入れをしていて、次の借り入れをすると総量規制に引っかかり、消費者金融など貸金業者からお金を借りられない方もいるかもしれません。

そのような方は、上記で説明した「生命保険の契約者貸付」や「定期預金担保貸付」「給料前借り・社内貸付制度」「質屋」など、貸金業者以外で借りる方法がありますので、最終手段として試して欲しいと思います。

しかし、それらの手段を用いても借りられない方は、総量規制の「除外貸付け」「例外貸付け」を利用すれば、総量規制オーバーでも貸金業者から借り入れできる可能性があります。

総量規制の「除外貸付け」「例外貸付け」とは、簡単にいうと、借入希望者にとって有利な条件で借入することができ、貸金業者に返済能力があると認められた場合に、適用されるルールです。

参考:2 総量規制にかかわらず、お借入れできる貸付けの契約があります

具体的には、以下のようなローンを利用すれば総量規制オーバー(年収の3分の1超)でも借り入れできる可能性があるので、最終手段として検討してみてはいかがでしょうか。

・配偶者貸付

・ビジネスローン

・自動車ローン

・緊急な医療費

など

<おまとめローン(借り換えローン)>

おまとめローンは他社の借り入れを一本化する借入方法です。他社の借金をまとめることによって、顧客に一方的に有利な借り換えになれば「例外貸付け」に該当し年収の3分の1超の借り入れを行うことができます。

| 商品名 | 金利(実質年率) | 限度額 |

| 中央リテール | 10.95%~13.0% | 500万円 |

| マンモスローン「借り換えローン」 | 7.3%~15.0% | 100万円~2,000万円 |

| ユーファイナンス「ビッグローン」 | 4.5%~15.0% | 100万円~3,000万円 |

| アコム「貸金業法に基づく借換え専用ローン」 | 7.7%~18.0% | 1万円~300万円 |

| プロミス「おまとめローン」 | 6.3%~17.8% | 300万円 |

| アイフル「おまとめMAX」「かりかえMAX」 | 3.0%~17.5% | 1万円~800万円 |

<配偶者貸付>

配偶者貸付は、すでにあなたが総量規制オーバーで、貸金業者から借りられない状況でも、配偶者の同意を得れば、配偶者とあなたを合わせた年収の3分の1超のお金を借りられる貸付制度です。大手消費者金融では配偶者貸付を行っていませんが、中小の貸金業者では配偶者貸付を行っている所が一部あります。

| 貸金業者 | 金利(実質年率) | 限度額 | 貸付条件 |

| ビアイジ | 12.0%~18.0% | 1万円~200万 | 配偶者(夫)が20歳以上で安定収入と返済能力を有する方。配偶者の同意と婚姻関係を証明する書類を用意。 |

| ベルーナノーティス | 4.5%~18.0% | 1~300万円 | 配偶者の収入と配偶者の同意書があること |

| レディースフタバ | 14.959~17.950% | 50万円 | 20歳以上の女性 本人または配偶者に安定した収入がある |

| レディースキャッシング エレガンス | 10.0%~20.0% | 50万円 | 未婚で未成年の方と、破産・債務整理した方は利用不可 |

<ビジネスローン>

個人事業主の方で、事業計画等を提出し、返済能力が貸金業者に認められれば、年収の3分の1を超える融資を受けられます。

| 貸金業者 | 金利(実質年率) | 限度額 |

| AGビジネスサポート カードローン | 5.0%~18.0% | 1万円~1,000万円 |

| ビジネスパートナー | 9.98%~18.0% | 50万円~500万円 |

| アイフル 事業サポートプラン | 3.0%~18.0% | 1万円~500万円 |

| プロミス自営者カードローン | 6.3%~17.8% | 300万円まで |

その他、おまとめローン、配偶者貸付、ビジネスローン以外でも、高額医療費、緊急な医療費、自動車の購入費用など、総量規制の「除外貸付け」「例外貸付け」に該当する方は、貸金業者に問い合わせしてみてください。

最終手段でも絶対にやってはいけないこと

資金調達の最終手段としてでも絶対にやってはいけないこともあります。

最終手段でもNG!闇金、怪しいサービスでお金を借りない!

最終手段でもNGなのは、まず闇金から借入することです。

闇金からは簡単にお金を借りることができますが、目先のことに囚われて闇金を利用してしまうと確実に今後の生活が金銭的にも精神的にも脅かされることになります。

個人間融資掲示板もダメ!どこからも借りられない人をターゲットにした闇金の可能性も

同じく、個人間融資掲示板も利用しないようにしましょう。

お金を貸したい側として掲示板に書き込みをしている人の多くは闇金業者や、悪いことを企んでいる個人なので、個人情報を売買されてしまったり、法外な利息を取られることになります。

人を疑うのは悲しいことかもしれませんが、正規の貸金業者からお金を借りられない人にお金を貸すサービスは非常に怪しい業者と考えるべきです。

お金が借りられないという立場の自分に、利益が無いのにお金を貸すのは、貸す側にとって何かしらの利益があるからなんです。

先払い買取も闇金の可能性が

「先払い買取」とは、買取業者に家電やブランド品などの写真を送付して査定を依頼すると、査定金額が先に振り込まれ、後から品物を送付するサービスのことです。

この先払い買取のサービス自体は違法ではないのですが、利用者にキャンセル料や違約金という名目で高額なお金を請求する違法業者がいます。

つまり、キャンセルすることを前提にしている違法業者の場合、法外な金利でお金を貸しているのと変わらないのです。

先払い買取の業者を装っている闇金も存在するので、最終手段として先払い買取を利用する方は慎重に業者を選んでください。

少なくても、公安委員会に古物商の許可を得ているのか、キャンセル料などの名目で法外な金利が設定されていないか、チェックしてください。

闇金業者はあらゆる手段を使って元金と膨大な利息を返済させますので最終手段だからと言って近寄ってはダメ!絶対に関わらないようにしましょう。

違法業者(ヤミ金)の見分け方

最終手段として、中規模の消費者金融や街金から借りようと思った時、その貸金業者がヤミ金なのか?正規の業者なのか?正直わかりませんよね。

アコムやプロミスなど有名な会社なら大丈夫ですが、規模の小さな貸金業者の場合、ヤミ金が紛れている可能性もあるので注意が必要です。

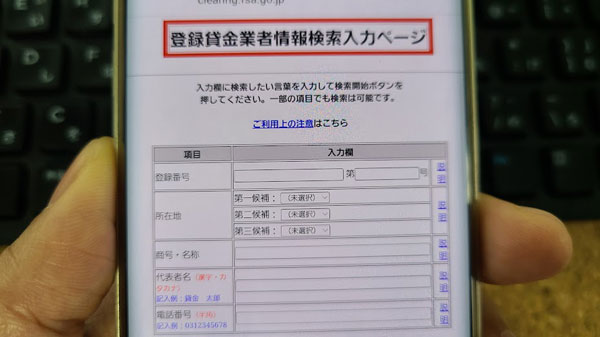

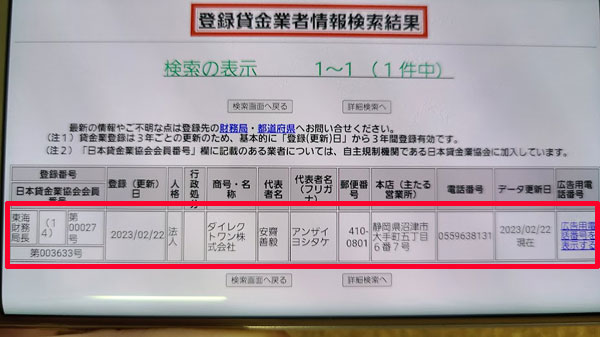

金融庁に登録しているか?調べる

正規の貸金業者には金融庁の登録番号が付与されています。例えば、ダイレクトワンの場合、「東海財務局長(13)第00027号」です。

金融庁の「登録貸金業者情報検索入力ページ」に「商号・名称」を入力すると、以下のような結果が表示されます。

検索結果に表示されたら、金融庁に登録されている証拠になります。

最終手段として聞いたことがない貸金業者から借りる場合は、登録貸金業者情報検索入力ページを利用してみてください。

※金融庁に登録されている貸金業者のフリをして近づくヤミ金業者もいるので、ダイレクトメールやチラシ等の勧誘には十分ご注意ください。

どこからも借りられないからと言って「虚偽申告」して審査に申し込むのはダメ

どの貸金業者からもお金を借りられないからと言って、「虚偽申告」してローンの審査に申し込む行為はオススメできません。

例えば、審査で重要な項目である「他社借入件数」「他社借入金額」などを虚偽申告した場合、CICやJICCなどの信用情報機関に照会をかければすぐにバレます。

職業者や年収なども、在籍確認や収入証明書などの提出を求められれば、すぐに虚偽申告だとバレてしまいます。

どこからも借りられないからといって、虚偽申告をしてバレてしまうと、もしかしたら通ったかもしれない審査も、信用を失い落ちてしまう可能性もあります。

また、最悪の場合、詐欺罪になってしまう可能性もあるので、必ず正しい情報で審査に申し込むようにしてください。

最終手段だから言って犯罪に手を染めてはダメ!

最終手段だから言って犯罪はダメ!絶対!

窃盗やオレオレ詐欺など明らかな犯罪はもちろんダメですが、裏バイト(闇バイト)と言われるような違法なバイト、違法な仕事もやめておきましょう。

名義貸し

口座売買

詐欺の受け子・出し子

出会い系サイトのサクラ

など

こういった裏バイト(闇バイト)は「違法だと知らなかった」という言い逃れはできませんし、実刑判決を受けた実例もあります。

かといって、裏バイト(闇バイト)かどうか見極めるのも難しいと思いますので、以下の点に注意してみてください。

・単純で誰にでもできるとアピール

・簡単な仕事なのに報酬が高額である

・ツイッターなどSNSからの依頼

このような依頼は闇バイトの可能性が高くなるので利用しないようにしましょう。

チケット転売・古物商無許可営業も違法なのでダメ!

チケット転売・古物商無許可営業も違法なので絶対にやめてください。

例えば、インターネットで購入したチケットを、定価を超える金額で、他人に販売するのは犯罪になり、逮捕された事例もあります。

また、中古品(古物)を購入し、転売するには、古物商許可申請を行い、しっかり許可を得ないと営業することはできません。

古物営業法違反の検挙状況を見ると、無許可営業で、近年、5人~13人程度検挙されています。

どこからも借りられず、お金を作ることができない状況が続いても、違法行為は絶対に行わないようにしてください。

クレジットカードの現金化もダメ

また、クレジットカードを換金目的で使うことも禁止されており、例えば、現金化することが目的で新幹線の回数券を買う、Amazonギフト券を買うなどは「クレジットカードの現金化」という規約違反になります。

クレジットカード現金化を行なっているサービスを利用することもやめておきましょう。

そもそも何故お金を借りられないの?理由を教えて?

消費者金融や銀行のカードローンに申し込んでも、なかなか借りられない・・・。

こんな状態になるには、安定した収入がない(または少ない)、勤続年数、年齢、在籍確認が取れない、などなど様々な理由がありますが、

1番の理由は「あなたの情報がブラックリスト状態になっている」からです。

ブラックリスト状態というのは、CICやJICC、全国銀行個人信用情報センターなど「信用情報機関」に金融事故情報が記録されている状態のことを言います。

貸金業者や銀行、クレジットカード会社は、信用情報機関に加盟しています。

あなたがカードローンに申し込んだら、各金融機関は、あなたの情報を信用情報機関で確認します。そこで金融事故の情報があったら、あなたに返済能力がないと判断し審査に落とします(必ず審査に通過できないというわけではない)。

※信用情報に金融事故情報があっても、現在のあなたの返済能力を考慮して審査を行ってくれる中小消費者金融もあります。

それでは、お金を借りられない理由とは、具体的にどのようなことなのでしょうか。

理由1.クレジットカード・ローンの支払いを延滞したことがある

クレジットカードやローンなどの支払いを長期間(基本は2か月以上)延滞した場合、その記録は信用情報機関に最長5年間記録されます。

この「延滞」の記録が信用情報機関に残っているうちは、大手消費者金融や銀行からはお金を借りられないと思っておいてください。

理由2.代位弁済や債務整理をしたことがある

延滞が長期化して代位弁済が行われたり、過去5年以内の任意整理、10年以内の個人再生と特定調停もブラック(金融事故)になりますので審査通過は非常に厳しくなります。

もちろん、任意整理や個人再生だけでなく、自己破産をした場合も信用情報機関に記録が5年~10年残りますので、基本的にお金を借りられません。

理由3.年収と借入のバランスが良くない方

カードローンでお金を借りていても、適度な利用であれば問題ありませんが、年収と借入のバランスが良くない方は、審査に通過するのは難しくなります。

これは、今まで延滞など金融事故をしたことがない「ブラックではない方」でも同様です。

貸金業者からは、総量規制という法律があり、年収の3分の1を超える借り入れを行うことはできません。

信用情報機関の情報をチェックすれば、あなたがどれくらいの借入枠があるのか確認できますので、すでに年収に対して、3分の1近く借り入れがある方は、審査通過は難しくなります。

※貸金業者から借りられない無職の学生の方で就職先の内定が決まっている方は銀行が提供する「内定者ローン」なら可能性があります。内定者ローンについて詳しくは「入社前でもローンで借りられる?就職内定者の借入方法」をご覧ください。

理由4.スマホ本体の分割払いを延滞したことがある

スマホの支払いは、通信料・通話料と本体代金があります。

このうち、通信料・通話料は当月利用分を翌月払う1回払いですが、本体代金を分割払いしている場合はローンになりますので延滞は非常にマズいです。

そのため、本体代金を2か月以上延滞してしまうとブラックリスト(金融事故)になってしまい、大手消費者金融や銀行からはお金を借りられない状態になってしまいます。

理由5.複数のクレジットカードやカードローンに申し込みをした

同じタイミングで複数のクレジットカードやカードローンに申し込みをしてしまうと、「申込ブラック」と呼ばれる状態になってしまいます。

申し込みの記録は信用情報機関に6か月間記録されますので、申し込みブラックであることも審査で発覚してしまいます。

申し込みブラック状態であることがわかると「この人は、同時期にいろんなクレジットカードやローンに申し込んでるけど、ものすごくお金に困ってるのかな?」と思われてしまい、審査が不利になってしまいます。

理由6.貸付自粛制度(お金を借りられないようにする制度)を利用している?

貸付自粛制度とは、借金癖で悩んで切る方に対して、貸金業者や銀行からお金を借りられなくする制度(仕組み)のことです。

CIC、JICC、全国銀行個人信用情報センターに自粛を要請すると、各信用情報機関に貸付自粛制度の登録が行われ、審査に申し込んでも通過できない状態になります。

この貸付自粛制度は、借金癖のある本人だけでなく、一定の要件を満たした「配偶者」「二親等内の親族」も利用することができます。

もしあなたが、この「貸付自粛制度」を利用している状態になっていたら、この3つの信用情報機関に加盟している貸金業者・銀行からはお金を借りられません。

貸付自粛制度について詳しくは以下をご覧ください。

⇒貸付自粛制度とは?消費者金融やクレジットカードの契約が不可になる!撤回後は?

自分の信用情報を確認することができます

株式会社シー・アイ・シー(CIC)、株式会社日本信用情報機構(JICC)、全国銀行個人信用情報センターで、信用情報の開示(手数料500円~1000円)を行うことができます。

自分の信用情報が気になる方は、ぜひ開示を行ってみてください。間違った情報が記録されてお金を借りられない状態になっている可能性もゼロではありません。

信用情報の開示方法は「指定信用情報機関(JICC・CIC・全銀協)とは?開示方法は?実際に開示をしてみた」に詳しく記載されています。

どうしても借りたい!ブラックだと絶対にお金を借りられないの?

ブラックリスト状態になると、基本的に大手消費者金融や銀行のカードローンではお金を借りられませんが、中小消費者金融なら、過去に金融事故があっても、現在の返済能力を考慮して審査してくれるところもあります。

また、上記でも説明していますが、公的融資制度や質屋、生命保険の契約者貸付、定期預金担保貸付など、信用情報に関係なくお金を借りられる手段はあります。

最終手段を使っても借りられない場合は「債務整理」も選択肢に

大手消費者金融や銀行などで借りられない方に、最終手段として以下の方法を紹介いたしました。

・中小の消費者金融

・クレジットカードのキャッシング枠

・定期預金担保貸付

・生命保険の契約者貸付制度

・公的融資制度

・親や友人などからお金を借りる

また、最終手段を使っても借りられない場合は、

・質屋

・ものを売ってお金を作る

・単発バイト

など、お金を作る方法も紹介しました。

それでも、お金を借りられない場合は「債務整理」も選択肢として考えておきましょう。

そもそも、借金を返済するために、最終手段を使ってお金を借りたり、作ったりしても、その場しのぎになるだけで、慢性的な金欠状態から抜け出すことができません。

多重債務の方で、返済と借り入れを繰り返す「自転車操業状態」の方は、自分の力だけで借金を完済するのは難しい可能性が高いです。

自転車操業状態から抜け出すための1つの手段として、「債務整理」も検討いてみてください。

債務整理とは?返済の負担が減るので収支のバランスがよくなる

債務整理とは、法的な手段で借金をゼロ(全額免責)にする又は減額する方法で、「任意整理」「特定調停」「個人再生(民事再生)」「自己破産」と種類があります。

毎月の返済が少なくなる(または0円になる)ので、毎月の収支のバランスがよくなります。

最終手段として、お金を借りる先を探すよりも、債務整理の方がメリットがあるケースもあるのです。

ただ、「費用が掛かる」「ペナルティがある(一定期間ローンを組めない・カードが作れないなど)」など、債務整理にもデメリットがあるので、しっかり検討する必要があります(逆に債務整理後、クレジットカードや新たな借金が強制的にできなくなることに対してメリットを感じる方もいます)。

任意整理とは

任意整理とは、借金を減額したり、毎月の返済額を減額することによって、借金の負担を少なくあるための手続きです。

任意整理のは、裁判所を介さずに債権者(消費者金融など)と債務者(弁護士・司法書士が代理人)が直接交渉を行います。

今後支払う予定の利息はカットして、月々の返済額を減らして、長期分割払いをする交渉や、一括返済する代わりに債務額を減らしてもらう交渉(任意整理)を、弁護士や司法書士が行います。

借金を減額して負担を減らし、返済を続けていきたい方は、「お金を借りる最終手段」を探すよりも任意整理を検討してください。

任整理は、家族などに内緒で手続することも可能(バレづらい)ですし、借金の理由がギャンブルや浪費でも大丈夫です。

ただ、任意整理をする場合は、債務者に収入があることが条件になるので、無職の方は難しくなります。

民事再生(個人再生)とは

民事再生(個人再生)とは、あなたの借金返済は不可能だと裁判所に認めてもらい、借金を減額し、その減額した借金を、約3年~5年で分割返済していくために行う手続きです。

任意整理と違って、民事再生(個人再生)は裁判所が介入します。

民事再生(個人再生)の大きなポイントは、住宅などの財産を手放さずに借金の整理ができる点です。

借金額が5,000万円以下であれば、返済額が1/10まで減額される可能性があるので、検討してみてはいかがでしょうか。

自己破産とは

自己破産とは、民事再生(個人再生)と同じように、借金の返済ができないこと(支払い不能)を裁判所に認めてもらう手続きです。

ただ、自己破産の大きなポイントは借金が0円になる点です。

弁護士・司法書士に依頼をして、裁判所に「破産申立書」を提出し「免責許可」をもらうことで自己破産することができます。

自己破産は、債務整理の中で、もっとも借金を減らす(0円にする)効果が高い手続きですが、持ち家や自動車など、一定上の価値がある財産は没収されてしまいます。

また自己破産をすると、官報に氏名・住所が記載されるなどのデメリットもあります。

以上でわかる通り、もうこれ以上お金を借りられない方、借金を返済するために新たな借り入れ先を探している方(自転車操業)、借金の最終手段を探している方は、債務整理をしたほうが良い場合もあります。

借金問題や債務整理に関する相談は、無料、または初回無料で受け付けてくれる弁護士・司法書士等の専門家や団体が全国にたくさんいます。

▼法テラス

TEL:0570-078374

▼日本クレジットカウンセリング協会

TEL:0570-031640

▼弁護士連合会

TEL:0570-783-110

▼日本貸金業協会「貸金業相談・紛争解決センター」

TEL:0570-051-051

▼金融サービス利用者相談室(金融庁)

TEL:0570-016811

▼全国銀行協会相談室

TEL:0570-017109

▼国民生活センター

TEL:118(局番なし)※最寄りの相談窓口につながらない場合は「03-3446-1623)

お金を借りる最終手段についてのよくある質問

アコムなど大手の消費者金融の審査に落ちましたが他にお金を借りられる金融機関はありますか?

大手消費者金融の審査に落ちた方でも、中小規模の消費者金融のローンや、街金ならお金を借りられたというケースが多くあります。

お金を借りる最終手段として利用できる融資を教えて?

中小の消費者金融(街金)の融資、定期預金担保貸付、生命保険の契約者貸付制度、クレジットカードのキャッシング枠、質屋でお金を借りる、親や友人などからお金を借りる、公的融資制度などがあります。

最終手段を使っても借りられない!お金を作る方法を教えて?

リサイクルショップやヤフオク、メルカリなどを利用して物を売ってお金を作る方法、単発・日払いのバイト、ココナラなどで自分のスキルを売ってお金を作る方法などがあります。

最終手段として借入先を探す際に注意する点はありますか?

ブラックでもOK、債務整理中・延滞中でもOKなどを謳う闇金や個人間融資掲示板などを利用しないことや、クレジットカードの現金化を利用しない、違法なことに巻き込まれない、など注意点があります。

どこからも借りられない、お金を作ることもできない場合はどうすればいい?

どうしてもお金を用意できない、借金を返済できない、という状況であれば、最終手段として債務整理も選択肢として考えておきましょう。

お金を得る最終手段は意外と多い?(まとめ)

銀行カードローンや大手消費者金融からお金を借りるには、必ず審査に通過しないといけませんが、貸金業者が公開している融資実績を見ると、だいたい半数近くの人が審査に落ちていることがわかります。

お金を借りたいのに借りられなかったこういった人たちが、最終手段としてまず頼るのは中小規模の消費者金融ですが、クレジットカード キャッシング枠があれば、今すぐにでも審査不要でお金を借りることができます。

生命保険や定期預金がある場合は、解約をする前に貸付に利用できないか問い合わせてみましょう。

また、ネット社会である現代は家にいながらものを売ったり、スキルで稼げるなど、お金を得る方法が多様化しています。

ちょっと視野を広げることで数万円くらいならお金を得ることも不可能ではないんです。本当に生活に困っているなら最終手段として公的支援を受けることもできます。

最終手段の借入方法といっても様々な方法があるので、決して自暴自棄にならずにできることからはじめてみましょう。

監修者コメント

基本的に1社でも大手消費者金融でも融資を断られるようになったり、希望額を減額されたりしはじめたら、自身の返済能力にかなり問題があると判断されていると思ってください。

さらにこちらのサイトで紹介しているような中小規模の消費者金融に1社でも融資を断られた場合は末期に近い状態で、その時点で債務整理を視野に入れるべきと考えます。

無理をして自力で何とかしようとすると、闇金や個人間融資、違法バイトに引っかかってしまいがちなので要注意です。

<プロフィール>

金子賢司

https://fp-kane.com/

保有資格 CFP

東証一部上場企業で10年間サラリーマンを務める中、金融に興味を持ち、資産運用やローンなどの勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。健康とお金、豊かなライフスタイルを実践・発信しています。