口約束でお金を借りた場合の返済義務は?

親しい友達や彼氏彼女の間柄では、口約束だけでお金の貸し借りをしてしまうこともあります。

お金を借りたら当然返さなくてはいけませんが、口約束で借りたお金にも法的な返済義務はあるのでしょうか?

借りた証拠がなかったらどうなるの?

ここでは、口約束で借りたお金の返済義務と、返済しなかった場合のリスク、返済してもらえなかった場合の対応策、口約束で保証人になったケースなどをご紹介します。

口約束で借りたお金に返済義務はあるの?

早速ですが、口約束で借りたお金の返済義務について見ていきましょう。

「来月返すから」などの口約束でお金を借りた場合、借用書などのお金を借りた証拠はありません。

貸主から返してほしいと言われても「お金なんて借りてないよ?」と言ってしまうこともできますし、そもそも返済期限を設けていないなら催促されても返済を先延ばしにすることもできます。

口約束で借りたお金にも返済義務はあります

結論から言いますと、口約束で借りたお金にも返済義務はあります。

消費者金融などの業者からの借り入れでも個人間融資であっても、借金は「消費貸借契約」という民法上の契約に基づいて行われます。

貸主・借主のどちらも意識していなかったとしても自動的に消費貸借契約が結ばれることになるのです。

▼民法587条(消費貸借)

消費貸借は、当事者の一方が種類、品質及び数量の同じ物をもって返還することを約して相手方から金銭その他の物を受け取ることによって、その効力を生ずる。引用: e-Gov

難しく書かれていますが、「当事者の一方」はお金を借りる側で「相手方」は貸す側になります。

借りる側は「種類、品質及び数量の同じ物をもって返還することを約(約束)」して、「相手方から金銭その他の物を受け取る」ことで効力を生ずるとありますね。

大事なことは、消費貸借契約が発生する条件には借用書などの証明となるものは必要としておらず、返すことを約束してお金を借りたら消費貸借契約の効力が発揮されるということ。

つまり、口約束であってもお金を借りたら返済義務が発生するので借りたお金は返さなければいけないということになります。

不要式契約について

口約束でお金を貸したり、契約書や借用書などをわざわざ作らずに貸し借りをすることは日常的によくありますね。

こういった形の契約は「不要式契約」と呼ばれています。

友達に100円玉を借りたり、飲み代を貸したなどの経験は多くの人にあるかと思いますが、これらの行動も不要式契約という法律の下で行われていて借りた方には返済義務が生じているのです。

借用書がない!借用書以外に証拠になるものってあるの?

法律的には口約束でも返済義務があるとはいえ、借用書がないお金の貸し借りではお金を貸したことを証明したくても難しいことがあります。

「お金なんて借りてないよ?」などと言われてしまいそうなときに、借用書以外に証拠になるようなものはあるのでしょうか?

LINE・メールもお金の貸し借りの証拠になります

LINEやメールで「〇月〇日に貸したお金、ちゃんと返してね」と送って、相手が「わかった」「ちゃんと返す」などと返事をした場合は、お金の貸し借りの合意があることや返済期限などの合意があることの証拠になります。

預金通帳・振込の記録

口座振込でお金を貸した場合、振込をした記録が残ります。この預金通帳の記録、振込をした記録は、お金を貸した日付、金額の証拠とすることができます。

領収書

個人間のお金の貸し借りでは領収書を発行することはまずありませんが、領収書には通常、貸した金額日付が書かれているかと思います。

領収書も口約束でお金を貸したことを証明することができます。

契約書

お金を貸した日付、金額、返済時期が書かれている契約書でも一応は証拠とすることは可能です。

ただ、契約書は借用書や領収書と違い、相手がお金を受け取ったことの証明は難しい場合があります。

間接証拠

間接証拠は、直接的な証拠にはならなくてもお金の貸し借りがあったであろうということを第三者が推察できる証拠です。

たとえば、4月5日に10万円を現金で貸して、相手がすぐにこの10万円を自分の銀行口座に振り込んだとします。

お金を貸した直接的な証拠はありませんが、相手の通帳には4月5日に10万円を振り込んだ記録が残るので、裁判になったときに「貸した側が主張するとおり、このタイミングでお金の貸し借りがあったのだろう」と判断してもらえる可能性があるのです。

これからは借用書を書いてもらおう!

やはり、お金を貸した記録を残すためには借用書が一番有効です。

どんなに親しい間柄でも、たとえ恋人や親戚であっても口約束では「貸したお金を返してほしい」「お金なんて借りてない」と水掛け論になってしまうこともあります。

お金を貸すときは、借用書を用意してお互いで保管しておくのがいちばん安全です。

口約束で借りたお金を踏み倒すことはできる?

法的には返済義務があるとはいえ、借用書も領収書もLINEのやりとりもないような口約束で貸し借りしたお金は貸したことを証明することができません。

このような借金を完全に踏み倒すことはできるのでしょうか?

⇒借金が返せない・遅れる場合の正しい行動【キャッシング返済の時効は5年間!踏み倒せる?】

借金を踏み倒せる可能性はあります

純粋に踏み倒せるか踏み倒せないかで考えると、踏み倒すことは可能です。

よく思い出してみたら、学生の頃に友達から借りた5,000円を返すの忘たまま会わなくなってしまった・・・という人もいるのではないでしょうか。

お金を貸した側も「面倒だし少額だからもういいや」と返済を要求しないこともあります。

また、お金を返してほしくて請求しても、のらりくらりと「今はお金がないから。次に返すから」などと言われたら催促するのも面倒になって返済をあきらめる人もいます。

実際、私たちが行ったアンケートでも「貸したお金は返済されましたか?」という質問に対して、11.8%が「一部だけ返済された」、16.8%が「全額返済されていない」と回答していて、26.6%の方が貸したお金が返済されていない経験をしています。

証拠があったら借金の踏み倒しは厳しい

お金を借りた証拠がある場合は踏み倒すことが難しくなります。

相手が本気で取り返そうと思ったら裁判を起こしてくるでしょう。こうなると覚え書き程度の借用書でも書いたものが残っていれば証拠となりますので「お金なんて借りていない」などと言い逃れをすることはできなくなりますし、差し押さえにまで発展してしまうこともあります。

個人間の借金にも時効があります

個人間の口約束でのお金の貸し借りであっても時効はあります。

ただ、実際に時効を成立させるのは非常に難しくなっています。

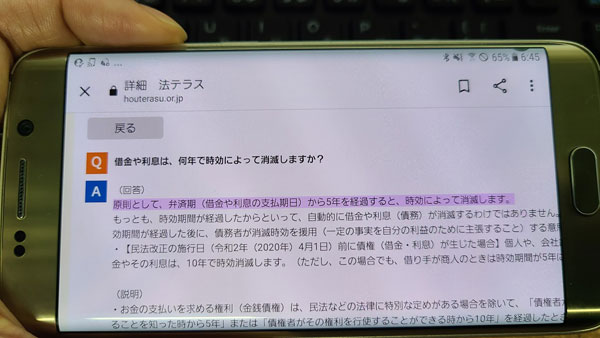

時効となる期限(消滅時効期間)は原則5年

口約束による借金の時効を成立させるまでに必要な時間は最短で5年になります。

Q.借金や利息は、何年で時効によって消滅しますか?

A.原則として、弁済期(借金や利息の支払期日)から5年を経過すると、時効によって消滅します。引用:法テラス

ただし、期限については次のような形で変則的になっていますのでご注意下さい。

借金が成立したのが2020年3月31日以前で、貸主・借主のどちらかが消費者金融などの商人である場合は5年です。貸主・借主のどちらも商人ではない場合は10年になります。

ただし、民法改正により2020年4月1日以降に成立した借金については、商人・個人に関係なく消滅時効期間は原則5年となります。

「消滅時効の援用」の手続きが必要です

期限が過ぎても自動的に時効が成立するわけではありません。

期限が過ぎたあとに「消滅時効の援用」という手続きを行って、初めて時効となります。

時効の援用の手続きは、内容証明郵便で行うことができます。

内容証明郵便は、記載されている内容と到達した日時を郵便局によって保証するもので、時効の援用通知を行ったことを証明できるのです。

内容証明郵便には、借金の具体的な内容(貸し借りのあった日時や、貸主・借主の名称など)と、この借金に対して消滅時効の援用をすることなどを記載します。

個人で作成して送ることもできますし、弁護士に依頼することもできます。

ただし、実際に時効を成立させるのは難しい

時効を成立させる条件をまとめると次の手続きが必要になります。

・消滅時効の援用手続きをする

これだけならそう難しくないように思えるかもしれませんが、消滅時効期間を成立させるハードルがとても高いんです。

なぜかというと、消滅時効期間を待つ間、または消滅時効期間が経過してから消滅時効の援用手続きをする間に、ちょっとしたことで時効が更新されてしまうことがあるから。

借金をしてから5年経過すれば良いというわけではないのです。

時効が更新されるケースは3種類あります。

1.判決が確定したとき

貸主が借金の返済を求める裁判を起こしてその判決や和解が確定したときには消滅時効が更新されてしまいます。

借金から4年経過後に判決が確定してしまった場合、消滅時効期間がここからさらに10年も延びてしまいます。5年間ではないところに注意が必要です。

2.差し押さえなどの手続きを取り消さなかったとき

貸主が借主の財産差し押さえを要求する訴訟を行って、これが認められたとしても、貸主・借主どちらからでも取り下げるための申し立てを行うことができるのですが、この取り下げが行われなかった場合は時効更新となります。

ちなみに取り下げが行われなかった場合は差し押さえなどの強制執行が実行されてしまいますので、強制執行などがあった時点からさらに時効が更新されるということになります。

⇒差し押さえとは?給料も対象?回避方法や差押までの流れを簡単に解説

3.債務があることを認めた場合

個人間の口約束の借金で時効成立がもっとも難しい理由は、この債務の承認です。

▼民法152条:承認による時効の更新

時効は、権利の承認があったときは、その時から新たにその進行を始める。引用: e-Gov

消滅時効期間に、借金をしていることや返済の意思があることを認めてしまうと、その時点から時効の更新となってしまうのです。

どのような行為が承認になるのかというと、

・借金があることを認めた場合

貸主から「お金、いつ返してくれる?」と聞かれて「ちゃんと返すから」「返す意思はあるから」などと借金をしていることを認める回答をした、など。

・返済することを伝えた場合

「お金返して」と言われて、実際は返済する気がなくても「次のお給料日で返すから」などと返済する意思があることを伝えた場合

・返済した場合

「少しでもいいから返して」と言われて、1,000円だけ返済した場合など。

お金を借りていることを認めるだけでなく、「ちゃんと返すから」と言ってしまったり、1円でも返済してしまうと、そこからさらに5年間消滅時効期間が延びてしまうのです。

個人間の貸し借りの場合、相手が5年間催促をしてこなければ時効を成立させることもできなくはないでしょう。しかし、催促がないということは考えられないですし、1度でも債務を承認するとその時点から5年間延びてしまうので、現実には時効成立は難しいのです。

口約束の借金を踏み倒すリスク

口約束であっても借金は成立していますし、悪質性が認められれば詐欺罪になってしまうこともあります。口約束の借金を踏み倒すリスクは怖いですよ。

⇒差し押さえとは?給料も対象?回避方法や差押までの流れを簡単に解説

詐欺罪が成立してしまう可能性もあります

本当はお金を借りた時点から返済する気もなく返済能力もなかったのに、ちゃんと返せるふりをして借金をしたのであれば詐欺罪が成立することもあります。

最初から返す気がないのにお金を借りるというのは人をだます行為なので、詐欺罪になる可能性があるのは当然と言えるでしょう。

ただ、現実には借りた時点では返済する気持ちはあったのに様々な事情で返せなくなってしまったということもあります。

貸主からすると、だまされてしまったのか本当に返済が難しいのかはなかなか判断することができませんが、本気で返済を要求するなら訴訟を起こしたり、警察に相談する可能性はあります。

借りたお金を1度も返済していなかったり催促を無視し続けた場合は、最初から返済する意思なく借りたと思われても仕方がないことになるでしょう。

詐欺罪の刑罰は10年以下の懲役となっていて罰金刑がありません。つまり有罪判決となったら懲役刑は免れられないということが予想されるわけです。

ただし、警察に相談した場合でも、「借金を返済してもらえない」という事実だけではなかなか動いてもらうことはできません。

貸したお金を返さないのは良くないことですが、だからといって全ての案件で詐欺罪が成立するわけではないのもまた事実です。

人間関係が悪くなる

借りたお金を返済しないと、お金を貸してくれた相手からは一切信用されなくなるため、人間関係も当然悪くなります。

借主が本当に困ったことがあっても、助けてもらえないこともあるでしょう。

親しい友人にも悪い評価をされてしまう

貸主が貸したお金を返してもらえなかったことを周囲に相談した場合、当然ながら返さない方が悪者になってしまいます。

こういう噂はあっという間に広まってしまいますので、本来はお金の貸し借りに関係がない親しい友人からも軽蔑されたり、友達の縁を切られることもあります。

⇒友達からお金を貸してもらう!友人関係を壊さずに借金を申し込む

親・配偶者にバレる

友達との間に起こった金銭トラブルが、自分の身内に知られてしまうこともあります。

お金を借りていることを内緒にしている場合は、家族間でもかなり揉めてしまうことになるでしょう。

犯罪に発展する可能性も否定できません

近年は日本でも凶悪な犯罪が目立つようになってしまったので、お金の貸し借りによるトラブルが考えてもみなかった事件に発展してしまう可能性も考えられます。

自分が巻き込まれるのも怖いですが、周囲にも被害が及ぶと取り返しがつかないこともあります。

口約束で貸したお金を回収する方法はある?

自分が口約束でお金を貸した側だとしたら、絶対に取り返したいと思いますよね。

お金を回収するにはどんな方法があるのでしょうか。

何度も催促をする

催促をやめてしまうと時効が成立しやすくなるので、継続して何度も催促をすることは本当に大切です。

特に口約束で貸してしまって証拠がない場合は、LINEなどの形が残る方法で催促して貸付の事実を立証できるようにしましょう。

ただし、脅しと思われるような内容は絶対にダメですし、1日に何度も電話をかけるような行為もやめておきましょう。

逆に、「脅迫された」と言われてしまうとお金を取り戻すのが難しくなってしまいます。

少額訴訟を起こす

60万円以下の借金を返済してもらいたい場合は「少額訴訟」を起こすという方法もあります。

少額訴訟は60万円以下の金銭の返済を要求することを目的とした訴訟です。

申し立てにかかる費用がかなり安く、手続き期間が短い、原則として1日(1回)で審理が終わり、判決は即日言い渡されます。

通常訴訟よりも簡単な手続きで時間もかなり短縮されますので、申立人となる貸主への負担が少ないというメリットがあります。

また、少額訴訟は手続きが簡易的となっていて不明点は裁判所で教えてもらうことも可能です。弁護士に依頼しなくても個人で手続きを進めることができますので、弁護士費用の節約にもなります。

少額訴訟で勝訴判決が出ると仮執行宣言が出されますので、借主(債務者)がそれでも返済しない場合は強制執行の申し立てもできます。

給料振込口座の差し押さえをすれば、給料から回収することもできます。

<参考>裁判所:少額訴訟

弁護士に相談する

貸した金額が大きく自分だけではどうにもならないような場合は、弁護士に相談する方法もあります。

弁護士に相談するメリットは、法律の知識がない一般人に代わって回収に向けて迅速かつ具体的に動いてくれるところです。

貸し借りの内容に基づいて、最適な対応を提案してもらえるでしょう。

警察に相談してもいいの?

貸したお金を返してもらえないというだけでは、警察に動いてもらうことは難しいのが現実です。

法的には口約束でも返済義務はありますので、借りたお金を返さないことは契約義務の不履行に該当します。

ただ、警察は「民事不介入の原則」によって民事上の債務不履行責任に関しては犯罪がおこるまで介入してくれないことが多いのです。

警察に相談することはもちろん可能ですが、返済に向けて動いてもらえる可能性は低いのです。

ただし、返済を要求したら逆に脅されたなどの身の危険を感じた場合は、すぐに最寄の交番などに相談して下さい。

口約束で借りたお金が返済できないときの対応は?

もしあなたが口約束で借りたお金を返済できずに困っているとしたら、そのままうやむやにしておくことだけは避けた方が良いでしょう。

貸主が訴訟を起こしてきたら財産や給料を差し押さえされてしまうことも考えられます。

⇒借金が返せない・遅れる場合の正しい行動【キャッシング返済の時効は5年間!踏み倒せる?】

貸主に相談をする

まずは貸主に返済が難しいことを相談します。

返済期限を改めて設けてもらう、分割払いにしてもらうなど、話し合えるところは話し合ってみましょう。

債務整理をする

どうしても返済できそうにない場合は、債務整理も考えてみましょう。

債務整理は借金の減額または全額免責とするための法的手続きで、個人間の口約束によるお金の貸し借りも債務整理手続きをすることができます。

債務整理には次の3つの手続きがあります。

任意整理

利息の減額と借りている金額の減額を求める交渉手続きです。

任意の交渉となりますので、裁判所を介さずに行うことができます。

個人再生

裁判所に申し立てを行って、借金の減額を認めてもらう手続きです。

借金の額によって減額できる金額が決まっています。

| 借金の額 | 最低弁済額 |

| 100万円以下 | 減額はありません。 |

| 100万円~500万円 | 100万円まで減額されます |

| 500万円~1,500万円 | 5分の1まで減額されます |

| 1,500万円~3,000万円 | 300万円まで減額されます |

| 3,000万円~5,000万円 | 10分の1まで減額されます |

また、個人再生には住宅を手放さずに大幅な減額ができるというメリットもあります。

自己破産

自己破産は借金を全額免責とできる手続きです。借金の返済義務が法的になくなりますので借金がゼロになります。

ただし、自己破産では財産や家を手放す必要があります。

債務整理は通常、弁護士・司法書士と相談しながら手続きしますので、状況に合わせてより良い方法で進めてもらうことができます。

なお、債務整理は債務者にとってはメリットが多い手続きですが、デメリットもありますので、相談時にしっかり確認するようにしましょう。

▼債務整理のメリット・デメリット

| メリット | デメリット |

| ・借金が減額されます、または全額なくなります。 ・弁護士、司法書士に依頼した時点で債権者からの催促が止まります。返済も不要となります。 |

・費用がかかります。 ・信用情報機関に記録が残りブラックリストになります。(5年~10年) ・個人再生、自己破産は官報に氏名と住所が記載されます。 ・自己破産の手続き中、一部の職業に制限がかかります。 |

口約束で保証人になってしまった!返済義務はある?

友達に「保証人になってもらえる?」と言われて「いいよ」と言ったら、いつの間にか保証人になっていて、あなたが債権者から返済を要求されてしまった・・・というような場合、返済義務はあるのでしょうか。

この場合は、返済義務はありません。

保証人にもいろいろな種類があるのですが、保証人になるには保証契約を締結させる必要があります。

保証契約は債権者と保証人の間で行う必要があるのですが、友人との口約束では債務者となる友達から保証人の話は聞いていてもお金を貸した債権者とあなたの間には何の契約も結ばれていないことになりますので返済する義務はないのです。

口約束でお金を借りた場合の返済義務は?(まとめ)

口約束で借りたお金にも返済義務はありますので、踏み倒しは違法行為です。

しかし口約束では貸し借りの証拠に乏しいこともあり、揉め事の原因になってしまいます。

相手を信頼して「当然返してくれるだろう」と思って貸しても、本当に返済してもらえないこともあります。

彼氏・彼女、友達、親戚など親しい付き合いがある人ほど口約束でお金を貸してしまうことがあるかもしれませんが、関係を継続したいなら口約束での借金はやめておいた方が良いでしょう。

どうしても借金の申し込みを断れないときには借用書を書いてもらうことをおすすめします。

このサイトの監修者・専門家

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】