いつも(高知の消費者金融)口コミ 審査は甘い?在籍確認は?

「いつも」は高知県高知市に拠点を置く地方の消費者金融です。

いつもは本社のみの1店舗で運営している消費者金融でありながら、インターネットにより全国から利用者を受け付けていて即日融資も可能で、ネットの口コミ・評判も上々です。

評価が高く安心して利用できる正規の街金をお探しの方に「いつも」は向いていると思いますが、スペックが高ければ高いほど審査が厳しくなる傾向にあるため、その点を不安に感じる方も少なくないのではないでしょうか。

ここででは高知の消費者金融「いつも」の審査は甘いのか?口コミ・評判、在籍確認、金利や限度額、申込の流れ、メリット・デメリットなどを詳しく解説していきます。

いつも「フリーローン」の特徴

消費者金融「いつも」には、

・フリーローン

・貸金業法に基づくおまとめローン

・不動産担保ローン

・ビジネスローン

の4種類のローンが用意されています。

ここでは、いつもの主力商品となるフリーローンを中心にご紹介します。

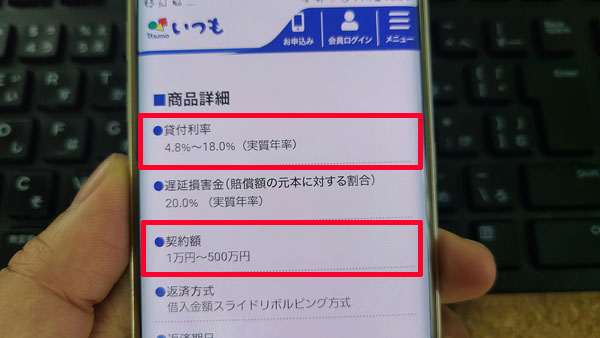

●いつも フローローン基本情報

| 商品名 | フリーローン |

| 利用対象者 | 年齢20歳以上、65歳以下の本人に安定した収入のある方 |

| 契約額 | 1万円~500万円 |

| 貸付利率 | 4.8%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 返済方式 | 借入金額スライドリボルビング方式 |

| 返済期日 | 毎月約定日払い |

| 返済期間 | 5年 |

| 返済回数 | 5年(60回)毎の自動継続 |

| 担保・連帯保証人 | 原則として不要 |

| 必要書類 | 本人確認書類、収入証明書 |

| 公式サイト | こちら |

●いつも 会社情報

| 会社名 | 株式会社K・ライズホールディングス |

| 本社所在地 | 高知県高知市杉井流5-18 |

| 電話番号 | 代表:088-880-0088 フリーダイヤル:0120-889-126 女性専用ダイヤル:0120-126-315 |

| 登録番号 | 高知県知事(3)第01519号 日本貸金業協会会員 第005847号 |

いつもの前身の会社は1993年に誕生しているのですが、2014年に株式会社K・ライズホールディングスが貸金業登録をして、いつもを吸収合併することで現在の運営となりました。

90年代に誕生したにも関わらず登録番号のカッコの数字が「(3)」と若いのはそんな背景があったんですね。

本社の1店舗のみで運営をしている地域密着型の街金は、「審査が甘い」とか「ブラックでも借りられた」などといった口コミが多いものですが、いつもにも例に漏れず属性があまり良くない人でも借りられたという声が複数あります。

ただし最初にお伝えしておくと、いつもは金利が大手消費者金融と同等で、利用対象者の基準も明確にしているので、審査が非常に甘いとか緩いといったことはありません。

「他は全部ダメだったけどここなら審査に通るかも?」という期待はしない方が良いかもしれません。

いつもの利用対象者は?

いつもを利用できる人の年齢は「満20歳以上~65歳以下」となっており、申し込む方本人に定期的な収入と返済能力が必要です。具体的には以下の人が申込可能となっています。

給与所得者、自営業者、パート・アルバイト、派遣・出向・委託社員、主婦、学生

20歳以上でアルバイト収入があれば学生でもOKなのですが、年金受給者は不可となっています。本人に定期的な収入がない専業主婦・主夫も、いつもでは対象外となっています。

中小規模の消費者金融の中には「とりあえず申し込んでもらえれば審査はする」といった感じで、明確な申込条件を設けずに間口を広くしているところも少なくないのですが、いつもはやや厳しいというかスタンスがはっきりしています。

「相談次第で」ということは難しいので、「いつも」の利用条件に該当しない場合は切り替えて、他の消費者金融を検討するようにしましょう。

いつもの限度額と金利

いつもの限度額は1万円~500万円となっており、この規模の貸金業者にしては高額融資も行なっていますね。

しかも設定された利用限度額の範囲内なら借入自由ですので、「困ったときにその都度さっと借りる」といった使い方が可能です。

使い勝手ではむしろ大手のカードローンに近く、一般的な街金が扱っているローンより高スペックな商品だと言えるでしょう。

いつもの金利は大手消費者金融と同等

金利は4.8%~18.0%で、上限金利が18.0%になっていますが、この金利は大手消費者金融と同等ですし、中小規模の消費者金融としては低めの設定だと言えます。

アコムやアイフル、プロミス、SMBCモビットなど大手消費者金融や中小規模の消費者金融の金利(特に上限金利)、限度額と比較してみてください。

●消費者金融の金利と限度額一覧

| 金利(実質年率) | 上限限度額 | |

| アコム | 3.0%~18.0% | 800万円 |

| アイフル | 3.0%~18.0% | 800万円 |

| SMBCモビット | 3.0%~18.0% | 800万円 |

| プロミス | 4.5%~17.8% | 500万円 |

| レイク | 4.5%~18.0% | 500万円 |

| いつも | 4.8%~18.0% | 500万円 |

| ライフティ | 8.0%~20.0% | 500万円 |

| ベルーナノーティス | 4.5%~18.0% | 300万円 |

| セントラル | 4.8%~18.0% | 300万円 |

| ダイレクトワン | 4.9%~18.0% | 300万円 |

| キャネット | 15.0%~20.0% | 300万円 |

| ライオンズリース | 15.0%~20.0% | 300万円 |

| AZ | 7.0%~18.0% | 200万円 |

| フクホー | 7.3%~18.0% | 200万円 |

| アロー | 15.00%~19.94% | |

| ニチデン | 7.3%~17.52% | 50万円 |

| フタバ | 14.959%~19.945% | 50万円 |

| アルコシステム | 18.0%~20.0% | 50万円 |

金利は利息制限法によって設定があるのですが、借入額が10万円未満の場合、20.0%まで設定して良いことになっているんです。

●利息制限法による金利の上限

| 借入額 | 上限金利 |

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

そのため中小消費者金融では実際に20.0%を上限金利としているところも多いのですが、いつもは10万円未満の融資でも18.0%から上がることはありません。

いつもは金利面で良心的な消費者金融だと言えるでしょう。

いつものフリーローンは総量規制の対象

契約額は最大500万円となっているいつものフリーローンですが、全ての方が500万円までの枠をもらえるわけではありません。いつものフリーローンは総量規制の対象になっているからです。

総量規制とは、消費者金融など貸金業者に、申込者の年収の3分の1を超える貸付を禁止する法律です。

この総量規制があるために、例えば年収が300万円の方であれば、その3分の1となる100万円までしか貸金業者から借り入れることができないのです。

借入額については全ての貸金業者からの残高を合計して考えますので、もしこの方がすでに他の消費者金融から60万円借りていた場合には、いつもからの借り入れは最大でも40万円に留まることになります。

いつもの無利息サービス

いつものフリーローンには最大60日間の利息が0円になるサービスがあります。

例えば60万円を金利18.0%で借りた場合、60日間の利息は17,753円になります。

契約額は審査次第になりますが、無利息サービスが適用されたら非常にお得な借り入れができることになりますね。

初めて利用する方を対象にした無利息サービスはプロミスやアコム、アイフルなど有名大手消費者金融も行っていますが、対象となるのは最大30日間なので、それらを上回る内容だと言えるでしょう。

ただし、いつもの無利息サービスには適用条件があり、以下の2つを満たす必要があります。

2. 60万円以上の契約をすること

いつもに初めて申し込むかどうかはともかくとして、2つめの条件となる60万円以上の枠をもらうのは、実際にはそう簡単なことではありません。

総量規制が関係してきますし、いつもに申し込む方の多くは他の消費者金融にも借入残高があると考えられるからです。

また、いつもをはじめとする消費者金融で50万円以上の利用額もしくは限度額を希望する場合には、収入証明書の提出が必須となります。

詳しくは後述しますが、最新の源泉徴収票や直近2ヶ月分の給与明細などが必要になることを頭に入れておきましょう。

⇒一時的にお金を借りたい!金利0円(無利息)当日借入OK融資先

いつもの手厚いサービスがすごい!

いつもは利用者目線に立ったサービスにも力を入れています。

ここでは、いつもの3つのサービスをご紹介します。

いつもの電話はフリーダイヤル

中小消費者金融の電話は掛けた側が負担する一般電話番号のことが多いのですが、いつもでは通話料のいらないフリーダイヤルを導入しています。

消費者金融に電話で相談したり連絡を取ったりするのは通話時間が長くなりがちなので、電話代の負担はどうしても気になるところです。

その点、いつもは通話料を気にせず電話することができるので、安心ですね。

いつもには女性スタッフが完全対応する女性専用ダイヤルが用意されています。

地方の街金で女性専用ダイヤル、しかもフリーダイヤルがあるのは本当に珍しいです。女性スタッフに相談したいときは「0120-126-315」に電話をかけてみてください。

⇒レディースローンとは?審査が甘い?女性におすすめのカードローンや違いを解説

問い合わせや相談はLINEでOK!

いつもではLINEを使った問い合わせや相談を受け付けています。

電話だと重要なことをメモしそびれたり聞き間違い、記憶違いなどが起こる可能性がありますが、LINEでのやり取りなら文字が残るので、ミスが起こりにくいのが良い点。

それに電話だと敷居が高いですが、LINEなら気軽に相談できますね。

いつもの専用ATMは廃止に

いつもはこの規模の消費者金融にしては非常に珍しく、ローンカードを発行して自社ATMから年中無休で借り入れ・返済ができるサービスを行っていました。

店舗まで直接行ける方でなければ利用できないとはいえ、他の街金にはない非常に便利なサービスだったはずですが、残念ながらこちらは令和3年8月をもって終了となっています。

審査が不安?いつも以外でおすすめの中小消費者金融ランキング

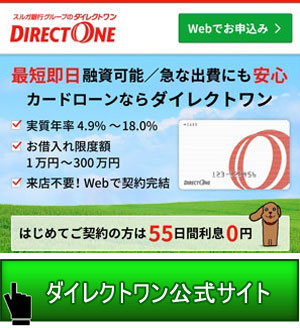

第1位 ダイレクトワン

↑↑↑

スマホから全国申込OK

即日融資可能!55日間無利息

| 審査スピード | ◎ |

| 無利息サービス | 55日間 |

| 申込対応区域 | 全国対応 |

| 来店 | 不要・24時間申込可 |

| 借入方法 | ATM(全国コンビニATMも利用可能)、口座振り込み、店頭 |

| 利用限度額 | 1万円~300万円 |

| 貸付利率(年率) | 4.9%~18.0% |

| 担保・保証人 | 不要 |

申込はコチラ >>

第2位 セントラル

・30日間金利0円サービス

・全国24時間対応

・来店不要

・昭和48年創業の歴史ある貸金業者

第3位 フクホー

・即日融資も可能

・全国対応

・1967年創業

・日本貸金業協会加盟

いつもの口コミ

いつものフリーローンや企業情報をお伝えしたところで、ここからは実際にいつもを利用中の方、申し込んでみた方の口コミをご紹介することにしましょう。

※主に5ch(旧2ch)とgoogleにて情報収集し、文は内容が変わらない範囲で編集しています。

・電話対応が優しいうえに、やりとりがLINE上でできるので助かる。他社とは一線を画す感じ。

・いつもで即日融資してもらえた。対応も丁寧で早かった。

・枠内追加融資が早くて良い。PayPay銀行への振り込みなら、土日含めて即時対応してくれる。ただし便利すぎてあっという間に天井まで借りてしまうから、ご利用は計画的に。

・郵便物は送られてこないし、在籍確認も相談次第で対応してもらえる。

・枠内融資なら都度審査でないのが良い。

・ブラック対応と言われているところ何社も落ちたけど、いつもで20万円借りられることになった。ありがとう。

・申し込んだらすぐに連絡が来て、当日に振り込んでもらえた。

・いつもは審査が厳し目だと思うけど、枠内融資は早いから可決後の使い勝手が良い。

<いつもの良くない口コミ

・取り立ては容赦ないのに、こちらの要望への対応が遅い。要求された書類を送っても受け取りの連絡は皆無で常識なことができていない。完済したらもう二度と使わない。

・個人再生開始から数ヶ月で申し込んだが落ちた。

・いつもやセントラルはブラックだとお断りされる。

・破産免責許可1年後だけど、いつもは否決だった。

・いつもはそんなに甘くないよ。

<その他の情報

・いつもは高知在住でもない限り審査はそれほど緩くない。

・居住地が四国に近いほど審査が甘いイメージがある。

5chではブラック対応のスレッドで評判をチェックしましたが、個人再生や自己破産など大きな金融事故歴がある方の審査落ち報告が目立ち、やはり街金の中では審査が厳しめである印象を持ちます。

ただし一旦審査に通れば利便性が良く、特に枠内の追加融資に関しては大手並みの使い勝手の良さから、いつもを一押しする口コミが複数見つかりました。

窓口対応については良いという声がある一方で、きめ細やかさに欠けると不満に感じる方もいらっしゃるようでした。

いつもの審査は甘い?【審査難易度】

小規模の消費者金融はブラック属性の人が申し込むことが多いので、審査に通してくれたら「神対応」と絶賛され、否決となったら「クズ」と両極端な評価を受けることも多いのですが、いつもはご紹介した通り、どちらかというと評判の良い消費者金融です。

融資率が高いから評判が良い可能性もあるのですが、実際に金利面やフリーダイヤルがあるなどといった点を見れば、いつもは健全かつ誠実な運営を行なっていることがわかります。

こういったクリーンな運営を続けてきたことに対する利用者の評価が口コミで広まっていることから評判が良い街金になっているとも言えます。

また街金という意味では、大手消費者金融よりも柔軟に審査を行なっていると考えることができるでしょう。

実際、債務整理や自己破産をした人でも借り入れができたという口コミも見受けられます。

しかし、いつもは申し込み基準が明確なので誰でも申し込みができるわけではありませんし、スペックが良い商品は審査も厳しいものなので、ブラックの人が最後の頼みの綱として申し込む消費者金融という感じではありません。

ブラックの人を門前払いするというほどではありませんが、一般的な街金の中ではいつもは甘くはないと予想されます。

いつもの審査は大手消費者金融よりも若干優しいかもしれませんが、一般的な街金よりは厳しくなると思っておいた方が良さそうです。

いつもの審査申込方法・流れ

いつもの審査に申し込む方法は、現在WEBからのみとなっています。ここではいつもの最も一般的な借入方法となるインターネットキャッシングの流れをご紹介します。

いつもでは、スマホ、パソコンのどちらからでも審査申込可能です。申込完了メールの送信はありません。

2.審査

いつもにて審査が行われます。

3.審査結果の連絡

審査結果は電話で連絡があります。必要書類などの案内もあるのでメモのご用意を。

4.在籍確認

連絡の際に在籍確認についての相談があります。申し込みの段階で勝手に勤務先に電話が来ることはありません。

5.契約書類と本人確認書類の提出

契約書類はセブンイレブン店内のマルチプリンタより発行できます。プリントアウトした用紙に必要事項を記入して、本人確認書類と一緒にFAXまたはメールでいつもに送ります。

6.借入

指定の金融機関に口座振込で融資が行われます。

いつもへの申し込みに必要な書類

いつものフリーローンへの申し込みは、本人確認書類が2点、収入証明書が1点必要になります。

本人確認書類

・各種保険証

・パスポート

・マイナンバーカード

・外国人登録証明書 ※外国籍の方

本人確認書類としては、顔写真のついた公的な身分証明書と健康保険証、計2点の組み合わせが必須となります。

顔写真のついた公的な身分証明書は、基本的には運転免許証を提出します。運転免許証がない場合は、他の書類を用意してください。

●本人確認書類に記載された自宅住所と現在の自宅住所が異なる方

本人確認書類に加え、現在の自宅住所が記載されている以下のいずれかの書類(発行日から6ヶ月以内のもの)のコピーを用意します。

・社会保険料の領収書または請求書

・公共料金の領収書または請求書(電力会社、水道局、ガス会社、NHK発行のもの)

・住民票の写しまたは住民票の記載事項証明書

収入証明書

収入証明書は、次の書類の中から1点を用意します。

・確定申告書(最新のもの)

・給与明細書(直近2ヶ月)

・所得証明書(市町村発行で最新のもの)

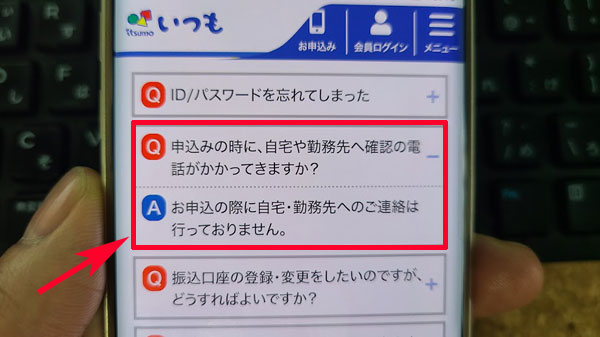

いつもでは電話による在籍確認を実施する?

いつもの審査では、電話による在籍確認が行われます。

会社に電話があると不安になるものですが、自分が電話に出られれば即終了しますし、出られなかったとしても会社の人が「ただ今不在です」などと回答してくれるだけでクリアできます。

審査担当者は消費者金融であることを伏せ、個人名でかけてきますし、「お借り入れの件で……」などと要件が伝わることはなく、プライバシーにはきちんと配慮があります。

現在「いつも」では、申込時に勤務先や自宅への電話連絡は行っていないようです。。

いつももうサイトのよくある質問に掲載されています。

⇒在籍確認・郵送物ナシのカードローン!会社・家族にバレずに内緒にできる

いつもの審査・融資スピードは?

いつもはスピード融資を心がけていますので、申し込みから融資までにかかる時間は最短45分となっています。

当日中の審査の受付は18:00までで、それ以降に申し込んだ場合には翌営業日の回答になります。

ただし審査が混み合っている場合には18:00以前の申し込みでも翌営業日の連絡になることがありますので、お急ぎなら午前中のなるべく早い時間に申し込みを完了させておいた方が安心でしょう。

※18:00より前に申し込んだ後、フリーダイヤル(0120-889-126)に電話して急ぎであることを伝えると、優先して審査してもらえる可能性があります。

融資までをスムーズに進めるコツは、契約書の発行・提出をスピーディに行うことです。

セブンイレブンのマルチプリンタで契約書を発行したら、その場で記入してFAXする、もしくはメールに添付して提出するという流れが最も迅速に契約手続きを進める方法になります。

いつもの借入方法

いつもでお金を借りる方法は、事前に登録した金融機関口座への振り込みのみとなっています。

借り入れを希望する場合にはパソコン、スマホ、携帯にていつもの会員ページにログインし、融資を申し込んでください。

※以前はローンカードを使っていつもの店舗に設置されたATMから出金したり、電話で申し込むといった方法も可能でしたが、現在はこれらのサービスは廃止されています。

申し込みは24時間365日いつでもOK。振込手数料はかかりません。

いつもは追加融資も簡単!

中小消費者金融が扱う一般的なフリーローンだと、融資は基本的に初回の1回限りで、追加融資が必要なときには改めて審査が必要になります。

でも、いつものフリーローンは、プロミスなどの大手消費者金融が扱うカードローンと同じように限度額が設定されて、その範囲内で自由に追加融資を受けることができます。

※審査次第で通常のフリーローンになることもあります。

いちいち審査を受ける必要なく借りられるので、困ったときには本当に心強いですね。

しかもいつもの追加融資は、いつもが休業している土・日・祝日でも振り込みが可能! しかもご自身で手続きした後、最短1分で振り込みが完了します。

振込可能時間:

振込先がPayPay銀行の場合⇒365日24時間いつでも

振込先がその他の金融機関の場合⇒土日祝日問わず9:00~21:00

これは他の中小消費者金融ではなかなか見られないサービスです。まさに大手消費者金融並みのスペックだと言っても過言ではないでしょう。

いつもの返済方法

いつもの返済方法は基本的に銀行振込となっています。どのように返済していくのか、詳しくご紹介しましょう。

いつもの返済日

いつもの返済日は、契約時に毎月一定となる1日を返済期日として設定し、その日を含む営業日(土日祝を含まない)10日間の期間内に入金する形になります。

※約定日が金融機関休業日に当たる場合には、翌営業日が返済期日になります。

返済期日は自分の都合が良い日を設定することができます。お給料日の翌々日くらいに設定しておくと無理なく返済できるでしょう。

返済日の変更は可能?

返済日の変更は可能ですが、受付は電話のみとなっています。

受付時間 平日9:30~18:00

WEBでは変更できませんので注意しましょう。

いつもへの返済方法

いつもへは、毎月の約定日までに任意の金融機関から振り込みで返済します。

大手消費者金融のように自動引落には対応していませんので注意が必要です。

振込手数料は利用者持ちになりますが、いつもはPayPay銀行と提携しており、PayPay銀行口座をお持ちの方なら振込手数料が0円になります。

返済は毎月のことですので、手数料がかかってしまうのは痛いですね。お使いの金融機関のサービスを利用するなどして、手数料をできるだけ抑えたいところです。

また、比較的手間のかからないインターネットバンキングでの返済もオススメです。

毎月の返済額はいくら?返済シミュレーション

いつもの返済方式は「借入金額スライドリボルビング方式」になるので、毎月の返済額は借入直後の残高によって決まります。

| 借入直後残高 | 返済金額 |

| 1円~100,000円 | 4,000円 |

| 100,001円~200,000円 | 8,000円 |

| 200,001円~300,000円 | 12,000円 |

| 300,001円~400,000円 | 15,000円 |

| 400,001円~500,000円 | 18,000円 |

最低返済額のみで完済を目指す場合の返済シミュレーションは以下のとおりです。

| 借入額 | 最低返済額 | 返済回数・期間 | 返済総額 | うち利息 |

| 10万円 | 4,000円 | 32回・2年8ヶ月 | 125,771円 | 25,771円 |

| 20万円 | 8,000円 | 32回・2年8ヶ月 | 251,562円 | 51,562円 |

| 30万円 | 12,000円 | 32回・2年8ヶ月 | 377,351円 | 77,351円 |

| 40万円 | 15,000円 | 35回・2年11ヶ月 | 512,448円 | 112,448円 |

| 50万円 | 18,000円 | 37回・3年1ヶ月 | 648,664円 | 148,664円 |

※実際の金額と異なる場合があります。

いつもの最低返済額は他社と比べると多く設定されています。(ちなみにアコムで10万円借りた場合の最低返済額は3,000円です)

返済額が多ければ毎月の返済が大変になる可能性がありますが、その分他社よりも早く完済できるので、支払う利息も少なくて済む計算になります。

ただ、どうしても無理が生じると延滞してしまうことも考えられるので、いつもを利用するなら「毎月最低でも4,000円の返済が可能かどうか」をしっかり判断する必要があります。

いつもへ一括で全額返済してもいい?

いつもでは、利用者の都合に合わせていつでも一括返済が可能です。

前倒して返済する場合でも発生する利息は利用した日数分だけですので、当初の予定より少なくて済むのは良い点ですね。

一括返済を希望する場合には電話、または会員ページの「メッセージ送信」で問い合わせてください。

どうしても返済日に支払えないときは?

「返済が遅れそうだ」とわかった時点で、下記のどちらかの方法でいつもに連絡しましょう。

・いつもフリーダイヤルで相談する

電話だと二の足を踏んでしまうという方も、WEB上で連絡できるなら心理的に楽なのではないでしょうか。

連絡なしに滞納するのだけは絶対に避けてくださいね。

【まとめ】いつもフリーローンメリット・デメリット

いつもは地方の街金ながら非常にメリットが多い貸金業者になるので、良いところとイマイチなところをここでまとめます。

いつものフリーローンのメリット

・上限金利が18.0%と大手と同等

・無利息サービスがある

・高額融資も可能

・追加融資もネットで簡単

・女性専用ダイヤルも完備!

いつもの貸付内容は大手消費者金融とあまり変わりません。多店舗展開していないだけでサービスは非常に充実しています。

特に、いつもの金利に関してはホントに大手と同等なので、審査にあまり自信がないけど金利は低い方が良いという全国の方に最適でしょう。

いつものフリーローンのデメリット

・審査は平日のみ

・契約書を発行しにセブンイレブンに行く必要がある

・返済時の振込手数料は自分の負担になる

・最低返済額がやや高め

いつもは金利も低めでサービスが行き届いていることから、審査は比較的厳しくなることが予想されます。

最低返済額も審査に関与しているので、最低でも毎月4,000円の返済を安定して継続できる人にしかお金を貸してもらえないでしょう。

とにかく審査に通過してお金を借りることが最優先の人には、いつもは向いていないかもしれませんね。

審査を行うのは平日のみで、急いでいる場合は契約書をセブンイレブンに発行しに行くことになりますので手間もかかります。

ちょっと不便なところはありますが、いつものフリーローンがハイスペックであることは間違いないですよ。

いつものフリーローン以外のローン一覧

いつもにはフリーローン以外にも3つのローンがありますので、簡単にご紹介します。

いつもの貸金業法に基づくおまとめローン

| 商品名 | 貸金業法に基づくおまとめローン |

| 契約額 | 1万円~300万円 |

| 資金使途 | 貸金業法に基づく貸金業者債務の借換え |

| 貸付利率 | 5.8%~18.0% (実質年率) |

| 遅延損害金 | 20.0% (実質年率) |

| 返済方式 | 元利均等返済方式 |

| 返済期日 | 毎月約定日払い |

| 返済期間 | 2ヶ月~5年 |

| 返済回数 | 2回~60回 |

| 利用対象者 | 年齢20歳以上、65歳以下の本人に安定した収入のある方 |

| 担保・保証人 | 不要 |

| 必要書類 | 本人確認書類(免許証・保険証・マイナンバーカード・パスポート等) |

貸金業法に基づくおまとめローンは、すでに他社借り入れが複数ある人向けのローンです。

いつもで借りたお金で既存の借り入れ先に完済してしまって、今後の返済をいつも1本にまとめることで、毎月の返済負担を減らして前向きに完済を目指すことができます。

⇒おまとめローンとは?借金を一本化するメリットと借り換えローン一覧

いつもの不動産担保ローン

| 商品名 | 不動産担保ローン |

| 契約額 | 1万円~1億円 |

| 貸付利率 | 4.8%~15.0%(実質年利) |

| 遅延損害金 | 20.0% (実質年率) |

| 返済方式 | 元利均等返済方式 |

| 返済期日 | 毎月約定日払い |

| 返済期間 | 1年~最長10年 |

| 返済回数 | 1回~120回 |

| 利用対象者 | 年齢20歳以上、65歳以下の本人に安定した収入のある方 |

| 保証人の要否 | 原則として不要 |

| 必要書類 | 本人確認書類(免許証・保険証・個人番号カード・パスポート等) 登記識別情報(登記済権利証書)・登記事項証明書(全部事項) 公図、印鑑証明書、実印、給料明細又は所得証明書 |

1億円まで融資可能な不動産を担保にしたローンで、インターネット・電話で申し込みができて、審査結果はその場でわかります。

いつものビジネスローン

| 個人事業主 | 法人事業者 | |

| 商品名 | ビジネスローン | ビジネスローン |

| 契約額 | 1万円~500万円 | 1万円~500万円 |

| 貸付利率 | 4.8%~18.0%(実質年率) | 4.8%~18.0%(実質年率) |

| 遅延損害金 | 20.0% (実質年率) | 20.0% (実質年率) |

| 返済方式 | 元利均等返済方式 | 元利均等返済方式 |

| 返済期日 | 毎月約定日払い | 毎月約定日払い |

| 返済期間 | 2ヶ月~5年 | 2ヶ月~5年 |

| 返済回数 | 2回~60回 | 2回~60回 |

| 担保の要否 | 不要 | 不要 |

| 保証人の要否 | 原則として不要 | 連帯保証が必要 |

| 必要書類 | 本人確認書類、確定申告書(青・白) 事業内容確認書(いつも所定のもの) |

代表者の本人確認書類 決算書2期分、商業登記簿謄本 |

個人事業主、法人事業者を対象にした、運転資金や新規開業資金などに利用できるローンです。

いつものビジネスローンは、電話・ネットで申し込みができて審査はスピーディに行われるので、急いで資金繰りが必要な場合にも有効です。