債務整理すると官報に掲載されるの?デメリットは?

「債務整理をすると官報(かんぽう)に載るから踏み切れない・・・」と心配している人もいるようですが、官報に載ってしまうとどのようなデメリットがあるのでしょうか?

ここでは、そもそも官報ってなに?という基本的なこと、債務整理(自己破産・個人再生)によって官報に記載される内容、デメリットなどを解説いたします。

官報とは?

まずは官報について知っておきましょう。

官報は、国が発行している新聞のようなもので、政令・法改正、相続・破産などの裁判に関する情報などの国の機関として報告すべき内容が掲載されています。

条約、法律などは官報に掲載されることで公布となる仕組みになっています。

明治16年(1883年)に太政官文書局から創刊されたことが始まりで、現在も行政機関の休業日を除いて、内閣府から毎日発行されています。

官報はどこで読めるの?

官報は国の機関紙なので、誰でも読むことができるようになっています。官報には、紙面とインターネット版があるので、それぞれの読み方を見ていきましょう。

紙面の官報を読む方法は?

紙面の官報は、発行された日の午前8時30分に国立印刷局と東京都官報販売所にある看板に掲示されることになります。

また、申し込みをして購読する、全国にある官報販売所で購入する、大きな図書館で閲覧することも可能です。

国会図書館にはすべての官報のバックナンバーが保管されていて、誰でも閲覧することができます。

インターネット版官報を読む方法は?

インターネット版官報は、過去30日分をいつでも閲覧することが可能となっています。

<参考>:インターネット版官報

掲載日から30日間は誰でもインターネットで閲覧可能なので、このインターネット版官報が最も人に知られてしまう可能性が高いということになります。

「官報情報検索サービス」もあります

こちらは有料サービスとなりますが、インターネットで昭和22年5月3日から当日分までの官報を検索・閲覧できるサービスもあります。

過去30日間よりも前の官報を確認したい時は、こちらを利用することになります。

官報に掲載される情報の削除はできません

インターネット版官報は掲載から30日経過すると閲覧できなくなりますが、紙面の官報に掲載されている情報を削除することはできません。

実際に誰かに見られる可能性は限りなく低いのですが、官報の掲載情報は永遠に残ってしまうことになります。

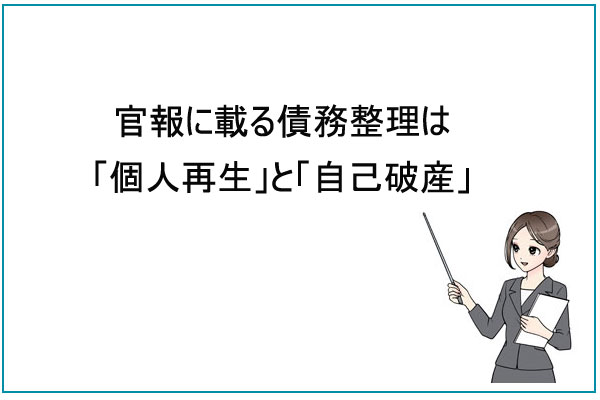

官報に載る債務整理は「個人再生」と「自己破産」

官報がどういうものかわかったところで、ここからは債務整理を行うことで官報掲載されるケースを確認していきましょう。

債務整理のうち、「個人再生」と「自己破産」を行うと官報に情報が掲載されることになります。

個人再生で官報に掲載されるタイミングはいつ?

個人再生では、合計3回官報に掲載されます。

2回目:書面決議に付する決定があったとき(小規模再生)、意見聴取の決定時(給与所得者再生)

3回目:再生計画が認可決定されたとき

1回目「個人再生の再生手続開始が決定されたとき」の掲載内容

裁判所に個人再生の申立を行い、再生手続きの開始が決定された際に掲載されます。

・住所

・氏名

・決定年月日時

・主文「再生債務者について小規模個人再生による再生手続を開始する」

・再生債権の届出期間

・一般異議申述期間

・管轄裁判所

2回目「書面決議に付する決定があったとき(小規模再生)、意見聴取の決定時(給与所得者再生)」の掲載内容

個人再生の手続きには「小規模再生」と「給与所得者再生」があります。(多くの場合、小規模再生が選択されます)

・事件番号

・住所

・氏名

・決議に付する再生計画案

・再生計画に対する回答期間

・決定日付

・管轄裁判所

・事件番号

・住所

・氏名

・意見聴取に付する再生計画案

・書面で意見を述べることができる事項 民事再生法241条2項各号に定める事由

・書面の提出期間

・決定日付

・管轄裁判所

3回目「再生計画が認可決定されたとき」の掲載内容

裁判所が再生計画を認可すると3回目の官報掲載となります。

掲載から2週間経過すると認可決定が確定します。

・住所

・氏名

・意見聴取に付する再生計画案

・書面で意見を述べることができる事項 民事再生法241条2項各号に定める事由

・書面の提出期間

・決定日付

・管轄裁判所

自己破産で官報に掲載されるタイミングはいつ?

自己破産で官報に掲載されるタイミングは2回あります。

2回目:免責決定時

1回目「破産手続開始時」

1回目は裁判所に申立を行い破産開始手続きが決定した際に掲載されます。

・事件番号

・住所

・氏名

・決定年月日等

・注文

・理由の要旨

・免責意見申述期間

・管轄裁判所

・事件番号

・住所

・氏名

・決定年月日等

・注文

・破産管財人の氏名

・破産債権の届け出期間

・財産状況報告集会、一般調査、廃止意見聴取、計算報告の期日

・管轄裁判所

2回目「免責決定時」

・住所

・氏名

・決定年月日

・注文

なぜ官報に載るの?

いずれの場合も氏名と住所が載ってしまいますが、なぜ個人再生・自己破産をすると官報に載ってしまうのでしょうか?

債務整理の情報が官報公告されるのは、債権者をはじめとした関係者に、債務整理を行うことを知らせる目的があります。

個人再生・自己破産は債権者を選んで手続きをすることはできないので、すべての債権者に対して債務整理をすることを知らせなければいけません。

万が一、債務者が覚えていない借り入れがあった場合に、債権者側が「うちからも借り入れがあるはずです」と届け出を行える期間を設けるために情報を載せるのです。

官報に載ってしまうデメリット

官報に氏名と住所が載ってしまうことには、どのような影響・デメリットがあるのでしょうか。

債務整理をしたことが周囲にバレる可能性がある

官報に掲載された情報は削除することができません。

紙面の官報は閲覧できる方法が限られていますが、インターネット版官報は過去30日分をどなたでも閲覧できるので、家族、友達、職場の人などに万が一見られてしまったら債務整理をしていることが簡単にわかってしまいます。

自己破産なら2回、個人再生なら3回掲載があるので、掲載期間は心配になってしまうかもしれませんね。

ただし、官報を毎日チェックしているという人はごくごく少数ですし、官報の存在そのものを知らないという人の方が多いくらいです。

法律関係者、一部の公務員、金融機関にお勤めの人などは仕事として読んでいることもありますが、一般的に官報から個人再生・自己破産をしたことがわかってしまう可能性は限りなく低いです。

闇金に情報を利用されてしまうことがある

債務整理をすると5年〜10年はブラックリストになってしまいますので、お金を借りることができませんし、クレジットカードを作ることもできないのです。

闇金などの悪質な業者は、こういう立場の弱い人を狙っています。

官報に記載されている住所に「審査なしで即日融資可能!」などと書かれたDMを送って貸付を行おうとするのです。

1度でも闇金からお金を借りてしまうと関係を断つのは本当に大変ですので、闇金からの勧誘には絶対にのらないようにしましょう。

官報の掲載情報は永遠に残ります

官報に掲載された内容は、時間の経過で消えるものではありません。

インターネット版官報は30日間経過すると閲覧できなくなりますが、情報は残っているので、「官報情報検索サービス」で検索することができますし、国会図書館にはすべてのバックナンバーが保管されているので閲覧しようと思えばできてしまいます。

わざわざ過去の官報をチェックする人はいないと思いますが、こういったデメリットも一応あります。

債務整理と官報のまとめ

債務整理と官報の関係について、重要なことをまとめます。

・債務整理のうち、官報に掲載されるのは「個人再生」と「自己破産」のみ。

・官報に掲載(公告)される理由は、債務整理を行うことを関係者(特に債権者)に知らせるため。

・個人再生では3回、自己破産では2回掲載される。

・官報に掲載された内容の削除はできません。

・債務整理をしたことが、官報から家族や職場の人にバレる可能性はとても低い。

・闇金などの悪質業者から融資のチラシが届いても絶対に利用してはいけない。

個人再生・自己破産では、官報に掲載されることを拒否したり、情報を削除することはできません。

ただ、官報が日々発行されていることを知らない人も多いですし、官報から家族、職場、学校、友達などの知られてしまう可能性は限りなく低いでしょう。

とはいえ、官報に氏名と住所が掲載されるということそのものが気持ちの良いものではありませんよね。

どうしても官報に掲載されたくない場合は、債務整理の方法を任意整理にすることをおすすめします。

任意整理が官報公告されることは絶対にありませんので、早めの弁護士・司法書士に相談すると良いでしょう。

「債務整理」と「闇金対応」が得意なおすすめの専門家をご案内していますで、以下のボタンからランキングをご覧ください(※すべて全国対応)。

この記事の監修者

この記事の監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している実績があります。

この記事の監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している実績があります。