バンドルカードとは?チャージ方法や支払方法など徹底解説

バンドルカードって聞いたことありますか?

バンドルカードはプリペイドカードのひとつで、スマホアプリで利用することができるんです。

バンドルカードアプリをインストールしてチャージするだけで、すぐに使えるようになるので、クレジットカードのようにカードが送られてくるのを待つ必要もありません。

プリペイド式なので基本的にはチャージして使うことになるのですが、バンドルカードは後払いにも対応しています。

本記事では、バンドルカードの種類、登録方法、チャージ方法、支払い方法、後払い方法などをわかりやすく解説しています。

「バンドルカードって、今初めて知った!」という方でもバッチリ使えるようになると思いますので、ぜひご覧になってみてくださいね。

バンドルカードとは?

バンドルカードは「誰でも作れるVisaプリペイドカードカード」で、VISAブランドのプリペイドカードのひとつです。

バンドルカードがあれば、現金の代わりとして、VISAの加盟店での決済に使うことができます。

チャージして利用するという点では、バンドルカードはSuicaなどの交通系ICカードに似ているとも言えます。

バンドルカードはVISA加盟店で利用できるが種類によって制限がある

バンドルカードは3種類のカードが用意されているのですが、それぞれ利用できるお店と発行手数料が異なります。

| バーチャル | リアル | リアル+(プラス) | |

| カードの状態 | スマホアプリ | プラスチックのカード | |

| 使えるお店 | ・国内・海外のネットショップ | ・国内・海外のネットショップ ・国内のVISA加盟実店舗 ※ただしVISA加盟店でも利用できないことがあります |

・国内・海外のネットショップ ・国内・海外のVISA 加盟実店舗 ※「リアル」より多くなります |

| チャージの上限額 | 10万円 | 100万円 | |

| 発行手数料 | 無料 | 300円 | 600円 |

バンドルカード「バーチャル」はネットショップ向け

「バーチャル」はスマホアプリで利用するタイプのバンドルカードで、手数料無料で発行できて、インストールとチャージが完了すればすぐに使えるようになります。

ただし、バンドルカード「バーチャル」は、実店舗での利用はできず、ネット上のVISA加盟店でのみ使うことになります。

バンドルカード「リアルカード」は実店舗でも利用可能

「リアルカード」はネットショップと実店舗の両方で利用できるバンドルカードで、スマホアプリから申し込みをすると、プラスチック製のカードが送られてくるので実店舗ではそちらを使います。

バンドルカード「リアルカード」の場合、発行手数料300円かかりますが、年会費や維持費といったものはありません。

なお、リアルカードは、VISA加盟店の実店舗でもバンドルカードを使えないことがあります。

・ガソリンスタンド(セルフ含む)

・宿泊施設(ホテル・ロッジ)※ホテル内の飲食店も含みます

・公共料金

・月額の定期支払いや定期購買(ファンクラブ、ニュース配信、受信料など)

・保険料の支払い(契約・プレミアム・通販)

・高速道路料金

・機内販売

・特急券 ※暗証番号が必要な加盟店様ではお使いいただけません

・本人認証(3Dセキュア)の必要な加盟店

・プリペイドカードや電子マネーのチャージ ※先方でプリペイドカードからのチャージをブロックしていることがあります

また、リアルカードとリアル+(リアルプラス)はICチップ非搭載のプリペイドカードになるので、IC読取りの端末でも利用できません。

リアル+(リアルプラス)は利用できる実店舗が増える

リアル+(リアルプラス)は初回発行手数料が600円になりますが、利用できる実店舗が増えて、上の「リアルカードが使えない実店舗」のガソリンスタンドと宿泊施設でも利用可能になります。

実は後払いも可能なバンドルカード

バンドルカードはプリペイドカードなので、基本的にはチャージした分だけが利用できる仕組みになります。

でも、「今はお給料日前でチャージが厳しいけど、1週間後にはお財布に余裕が出る!」みたいなときってありませんか?

バンドルカードには「ポチッとチャージ」という後払いサービスがあるので、これを使えば先にお買い物をして、支払いを先延ばしにすることができます。

最低510円の手数料がかかってしまうので、みんなにおすすめできる機能ではありませんが、いざという時にはこういう使い方ができることもバンドルカードのメリットになるでしょう。

バンドルカードの大まかな概要がわかったところで、次は実際にバンドルカードを作る方法をご紹介します。

バンドルカードの作り方

バンドルカード利用の第一歩は、スマホアプリをダウンロードすること!

ここではAndroidスマホでバンドルカードアプリをダウンロードする流れをご紹介しますが、iPhoneの方も基本的な流れやダウンロード後の利用登録・チャージ方法は同じなので、App Storeからはじめてみてください。

バンドルカードのアプリをダウンロードする

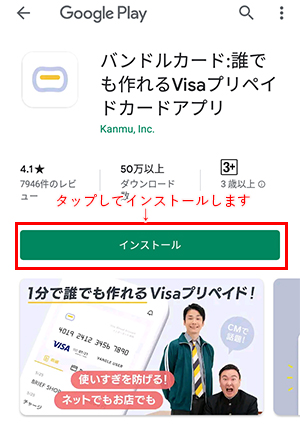

手順1:バンドルカードアプリをダウンロードします。

スマホでバンドルカード公式サイト内にある「GooglePlay」ボタンまたは「App Store」ボタンをタップします。

手順2:「インストール」ボタンをタップします。

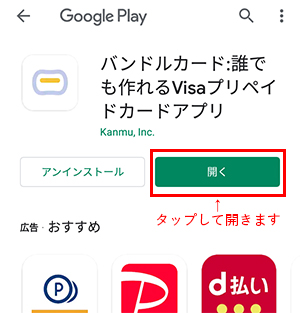

手順3:「開く」をタップします。

これで、バンドルカードアプリのインストールが完了しましたので、次は、実際に使えるようにバンドルカードアプリの設定を行なっていきます。

バンドルカードの会員登録する

バンドルカードを使える状態にするには会員登録が必要になりますので、案内の通りに進めていきましょう!

手順1:バンドルカードアプリを開きます。

初回は「新規登録」をタップして、バンドルカードの会員登録作業を行います。

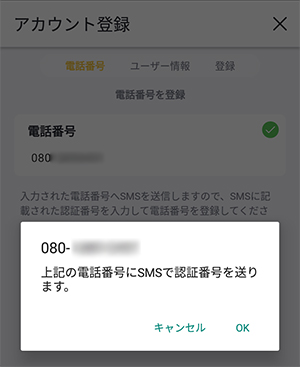

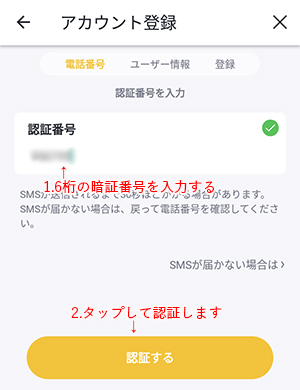

手順2:電話番号の入力を求められるので、入力したら「認証」ボタンをタップします。

手順3:登録した電話番号にSMSで6桁の暗証番号が届きますので「OK」をタップして届くのを待ちましょう(すぐに届きますよ!)。

手順4:SMSを確認して、届いた暗証番号を入力し「認証する」をタップしてください。

手順5:ユーザーIDとパスワードを登録し、入力が完了したら「次へ」をタップします。

パスワード:半角英数と記号を含む8文字以上。

手順6:生年月日を入力します。

未成年の方は、必ず護者の同意を得てから「保護者の同意を得ています」にチェックを入れてください。

入力完了したら「次へ」をタップしてください(性別の入力は任意)。

手順7:登録内容の確認です。

・ユーザーID

・パスワード

・生年月日

・性別

・電話番号

の確認をして、「利用規約に同意します」にチェックを入れます。

全てOKなら「登録する」をタップしてください。

これでバンドルカードの登録は完了です!

入力項目はたったの5つだけなので、バンドルカードアプリのダウンロードから登録完了まで5分もかかりません。

手順8:「始める」をタップします。続いてバンドルカードのチャージの方法を見ていきましょう。

バンドルカードのチャージ方法

バンドルカードは事前にチャージしてから利用するカードになります。

例えば3,000円をバンドルカードにチャージした場合、3,000円まで使うことができるという感じですね。

チャージ方法は10種類用意されている

バンドルカードへのチャージの方法は、2020年3月現在、以下の10種類が用意されています。

●バンドルカードのチャージ方法

| ドコモ払い | ドコモの携帯を利用している人向けのスマホ決済サービスです。 |

| セブン銀行ATM | セブン銀行ATMから現金でバンドルカードにチャージします。 |

| コンビニ | ファミリーマートの「Famiポート」、ローソンの「Loppi」、ClubStationなどの端末から手続きをしてレジで現金チャージを行います。 |

| クレジットカード | お使いのクレジットカードでもバンドルカードにチャージできます。 |

| ビットコイン | ビットコイン両替所で円に交換してからバンドルカードにチャージします。 |

| ビットコイン(bitFlyer) | ビットコイン両替所(bitFlyer)で円に交換してからバンドルカードにチャージします。 |

| ネット銀行 | ネット銀行から振込でバンドルカードにチャージします。 |

| 銀行ATM | 銀行のATMから現金をバンドルカードにチャージします。 |

| ギフトコード | ギフトコードを入力してバンドルカードにチャージします。 |

| ポチッとチャージ | 後払いになるバンドルカードのチャージ方法です(手数料あり)。 |

使いにくいバンドルカードのチャージ方法も多い・・・

一応、バンドルカードのチャージ方法は10種類用意されてはいるのですが、使いにくい方法もあります。

例えば、「ビットコイン」と「ビットコイン(bitFlyer)」を使ったバンドルカードのチャージ方法です。ビットコイン利用者であれば、すでにクレジットカードなどを使いこなしているのでは?

また、「クレジットカード」払いでバンドルカードにチャージする方法も微妙です。クレジットカードを持っているのであれば、直接クレカ決済した方がスムーズなので、バンドルカードと組み合わせる必要はないでしょう。

「ギフトコード」と「ドコモ払い」などのチャージ方法も利用者が限られてしまいます。

「ポチッとチャージ」については後ほど詳しく解説しますが、他のバンドルカードのチャージ方法とは性質がまったく異なるので安易に使うことはおすすめできません。

そうなると、現実的に利用しやすいバンドルカードのチャージ方法は、

・セブン銀行ATM

・コンビニ

・ネット銀行

・銀行ATM

になるのですが、「ネット銀行」以外のチャージ方法だと、必ずコンビニや銀行に行かなければいけません。

バンドルカードの「バーチャル」を使う場合、ネットでしか利用できないのにチャージは実店舗じゃないとできないというのはとても面倒ですよね・・・。

いずれも手数料がかからないバンドルカードのチャージ方法になるので、何かついであるときにサクッとチャージできるなら問題ナシですが、インターネットバンキングを利用できる口座をお持ちなら、「ネット銀行」でのチャージがいちばん簡単ですよ。

ここでは、「ネット銀行」でバンドルカードへチャージする方法をご紹介します。

「ネット銀行」でバンドルカードにチャージする方法

手順1:バンドルカードの「チャージ」画面を表示する。

黄色い文字の「チャージ」をタップすると、バンドルカードのチャージ方法が選択できる画面になりますので、チャージ画面が開いていない場合はタップしてみてください。

「ネット銀行」払いを選択するために、画面を上にスワイプして、さらに下の画面を表示させます。

手順2:「ネット銀行」をタップします。

画面をスワイプすると「ネット銀行」が表示されるので、タップして先に進みましょう。

手順3:バンドルカードのチャージの流れが表示されるので、確認して「チャージ手続きへ」をタップします。

「ネット銀行」以外のバンドルカードチャージ方法も、まずは「チャージ手順」が表示されるようになっています。

「チャージ手続きへ」をタップした後でも、前の画面に戻ることもできますし、いきなりチャージ請求がかかるようなことはありません。

とりあえず10種類全部のバンドルカードチャージ方法を確認してみると、自分にあった方法がわかりやすいと思いますよ!

手順4:バンドルカードにチャージする金額を入力し、「チャージ」をタップします。

ちなみに、「チャージ」をタップしても、すぐにどこかからお金が引き落とされるといったことはありませんので安心してくださいね。

手順5:自分がインターネットバンキングの利用登録をしている金融機関を選択します。

金融機関名が表示されるので、自分がインターネットバンキングの利用登録をしているところを選んでタップしてください。

手順6:各金融機関の案内に従って決済を進めます。

ここからはご利用の金融機関によって流れが変わりますが、いつもインターネットバンキングを使っているなら、いつも通りの流れとなります。

手続きが完了したら即時チャージされるので、すぐにバンドルカードを使うことができますよ!

「コンビニ」からバンドルカードにチャージする方法も簡単

インターネットバンキングの利用登録をしている金融機関がない場合は、コンビニでバンドルカードにチャージする方法もおすすめです。

特にファミリーマートからのチャージなら、なんとFamiポートの操作は不要で、バンドルカードアプリでチャージ金額を入力したら、あとはレジに持って行って店員さんにバーコードを読み取ってもらうだけでチャージできます。

バンドルカードにコンビニでチャージする方法(ファミマ編)

手順1:チャージ方法で、「コンビニ」をタップします。

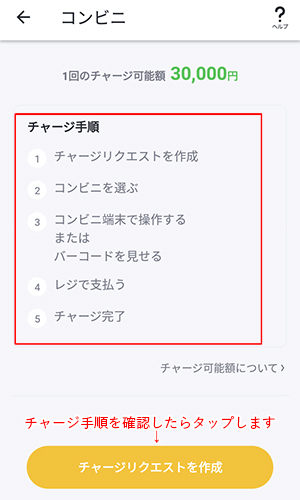

手順2:バンドルカードのチャージ手順が表示されるので、確認して「チャージリクエストを作成」をタップします。

手順3:「ファミリーマート」にチェックを入れて、「選択したコンビニでチャージへ」をタップします。

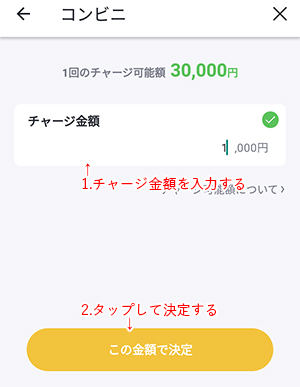

手順4:バンドルカードにチャージしたい金額を入力し「この金額で決定」をタップします。

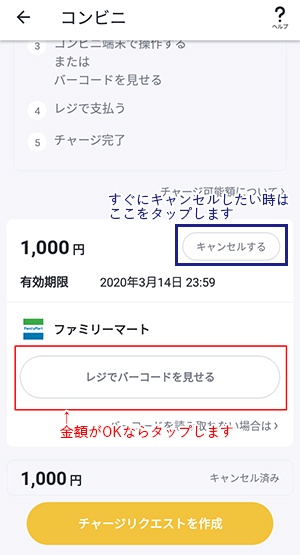

手順5:「レジでバーコードを見せる」をタップします。

バンドルカードへのチャージをキャンセルしたい場合は「キャンセルする」をタップすると、キャンセルできます。

なお、チャージには有効期限がありますが、キャンセルしてやり直すこともできます。

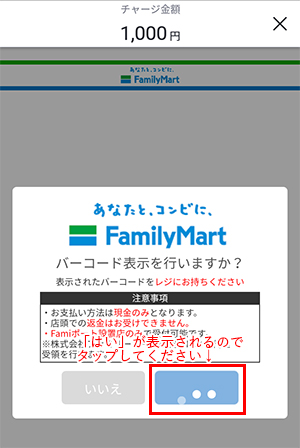

手順6:この画面が表示されるので「はい」をタップします(青いボタンです)。

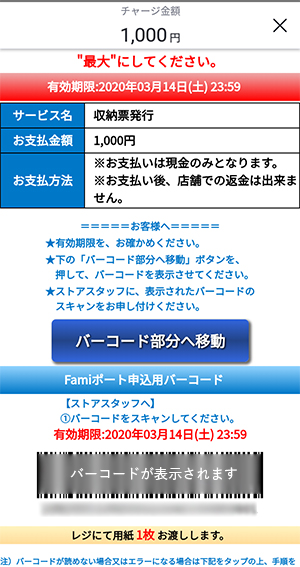

手順7:バーコードが表示されるので、ファミマのレジに行って店員さんにスキャンしてもらってください。

ファミリーマートの店員さんの案内に従って、バンドルカードへのチャージ金額を支払えばチャージ完了です!

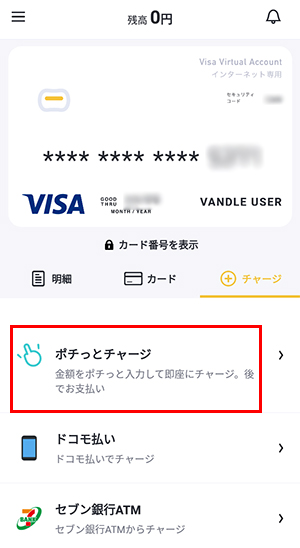

バンドルカード「ポチッとチャージ」の使い方(後払い)

バンドルカードの「ポチッとチャージ」は、他のチャージ方法とは違って後払いで支払うことができるチャージ方法です。

例えば、上の項目でご紹介した「コンビニ」でのチャージは現金がないとバンドルカードへチャージできませんし、「ネット銀行」でのチャージは口座引き落としになるので、ご利用の金融機関の口座残高が必要になります。

「ポチッとチャージ」はお金がなくてもチャージが可能で、実際の支払い(チャージ)は後払いになるチャージ方法なんです。

バンドルカードの「ポチッとチャージ」は「前借り」と同じ

「ポチッとチャージ」を利用すると、実際に今お金がなくてもバンドルカードにチャージしてお買い物をすることができます。

「ポチッとチャージ」の仕組みは、お金(チャージ)を前借りするのと同じで、前借りできる代わりに「手数料」を支払うことになるんです。

「いますぐお金を使えるように立て替えるから、手数料を支払ってね」という仕組みが「ポチッとチャージ」なのです。

「ポチッとチャージ」利用分はいつ支払うの?

バンドルカードの「ポチッとチャージ」で利用した分は後払いになるとご案内しましたが、具体的には「2ヶ月以内に支払いを行う」ことになり、支払い方法は「コンビニ」「ネット銀行」「銀行ATM」のいずれかです。

「ポチッとチャージ」の手数料は高い!

こちらがバンドルカード「ポチッとチャージ」の手数料になります。

| チャージ金額 | 手数料 |

| 3,000円~10,000円 | 510円 |

| 11,000円~20,000円 | 815円 |

| 21,000円~30,000円 | 1,170円 |

| 31,000円~40,000円 | 1,525円 |

| 41,000円~50,000円 | 1,830円 |

ポチッとチャージできる金額は1回につき3,000円以上で1,000円単位での入金が可能です。

仮に3,000円を「ポチッとチャージ」で利用した場合の手数料は510円になります。

これだけなら安いのでは?と思われるかもしれませんが、「ポチッとチャージ」の手数料を金利にすると何パーセントだと思います?

仮に10,000円を金利510円でチャージして、60日後に支払いをするとします。

この時の金利は、

となるので、金利(実質年率)にすると31%になるんです。

この金利は消費者金融以上の設定になるので、決して安くはありません、というか、バカ高いんです。

消費者金融の金利はどんなに高くても20.0%を上回ることはありません。

これは利息制限法という法律に基づいた設定になっているからなのですが、バンドルカードは貸金業者ではなくお金を貸している訳でもないですし、支払うものはあくまでも手数料なので利息制限法には当てはまらないんです。

仮に貸金業者が31%の金利でお金を貸してしまうと、出資法違反になり罰則の対象になります。

バンドルカード「ポチッとチャージ」は、名前はかわいいですが、それくらい高い金利で手数料を取られることになります。

「どうしてもお金を用意できないけど、必要なお買い物がある!」という時は便利かもしれませんが、バンドルカード「ポチッとチャージ」にはこういったデメリット・リスクがあることは絶対に理解しておいてくださいね。

バンドルカードの使い方

バンドルカードをインターネットで使う方法と、リアル店舗で使う方法を紹介します。

バンドルカードをネットで使う方法

インターネットショッピングでバンドルカードを使ってお買い物をする際は、クレジットカード決済の入力画面で手続きをします。

ネットショップによっても、バンドルカードの使い方は異なりますが、大体の場合が

・有効期限

・カード名義人名

・セキュリティコード

を入力することになります。

これらの情報は、バンドルカードアプリのトップページに表示されています。

この場合、

・有効期限:01/23(2023年1月)

・カード名義人名:(姓)VANDLE (名)USER

・セキュリティコード:000

クレジットカード情報入力画面に、必要に応じてこれらの情報を入力すればバンドルカードで決済することができます。

ちなみにオンライン決済の場合、姓名は自分の名前ではなく、姓は「VANDLE」、名は「USER」と記入すれば大丈夫です。

バンドルカードをお店で使う方法

実店舗でバンドルカード「リアルカード・リアル+(プラス)」を使って決済する方法は、インターネットショッピングで決済するよりもさらに簡単です。

1.店員さんにバンドルカード(リアルカード・リアル+(プラス))を提示する

2.サインを求められたらサインする

3.レシートとバンドルカードを受け取る

基本的にはクレジットカードと同じ流れでバンドルカードを使えます。

繰り返しになりますがバーチャルカードを実店舗で使うことはできないので、スマホ画面を店員さんに見せてもバンドルカード決済はできません。

実店舗での利用でもしサインを求められたら、自分の名前を記入するようにしましょう。

リアルカード・リアル+(プラス)の裏面にも本人直筆でサインを行うことになっています。

オンラインショップとリアル店舗でなぜサインが異なるのか不思議に感じるかもしれませんが、バンドルカードはプリペイドカードなので本来は無記名で利用できるものなんです。

例えば、Suicaの利用でもお店でサインを求められることはありませんよね。

ただ、バンドルカードの場合、お店側の都合で署名を求められることもあるので、その際には応じた方がスムーズな決済ができるでしょう。

バンドルカードを解約(退会)する方法

バンドルカードが不要になったら解約手続きを行いましょう。解約もバンドルカードアプリ内から行います。

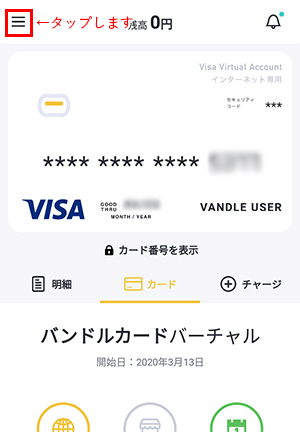

手順1:左上のマークをタップします。

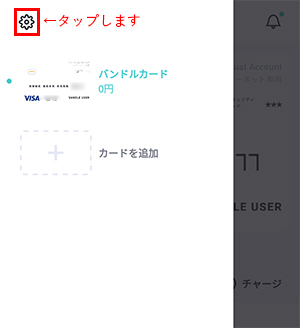

手順2:左上の設定マークをタップします。

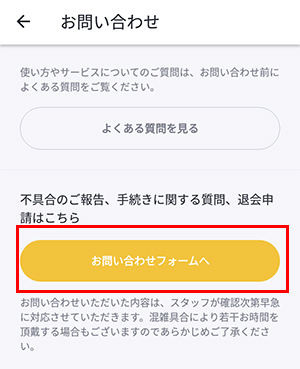

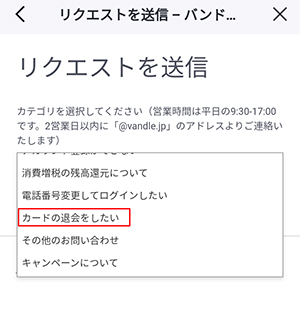

手順3:「お問い合わせ」をタップします。

手順4:「お問い合わせフォームへ」をタップします

手順5:「バンドルカード」をタップします

手順6:「カードの退会をしたい」をタップします

タップすると、

・メールアドレス

・件名

・説明

・退会の理由

などの入力を求められるので入力しましょう。(ちなみに私は件名と説明に「カードの退会をしたい」とそのまま入力しました)

この後、セキュリティのための簡単な質問がありますので(私の場合は表示される画像の中から正しい画像を選ぶというものでした)、指示に従ってバンドルカードの解約手続きを進め、送信ボタンが表示されたら送信してください。

これでバンドルカードの退会申請は完了です。

お問い合わせフォームからの退会手続きになり、対応時間は平日9:30-17:00となるためすぐにバンドルカードの解約をすることはできません。

バンドルカード解約前の注意事項

まず、バンドルカード解約の前に必ずチャージ残高を使い切っておきましょう。

残高がある状態でバンドルカードを解約すると、返金してもらうことができません。

それから、解約をすると最大90日間は同じ電話番号でバンドルカード登録ができなくなります。

※とりあえず使わないから安全のために利用停止にしておきたいといった場合は、解約ではなく停止を行うこともできます。

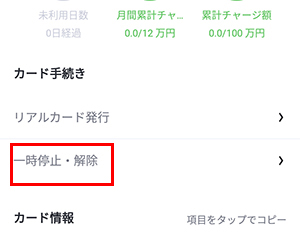

バンドルカードの停止方法は?

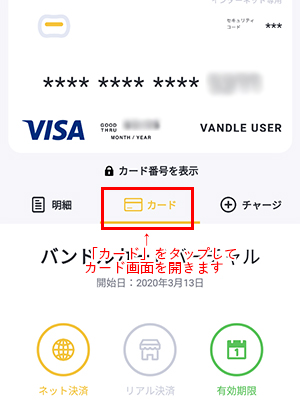

手順1:「カード」をタップしてカード画面を開きます。

手順2:カード画面の下の方に「一時停止・解除」ボタンがあるので、タップします。

ちなみに、ここで「リアルカード発行」をタップすると、実店舗で利用できるリアルカードを発行することができますよ。

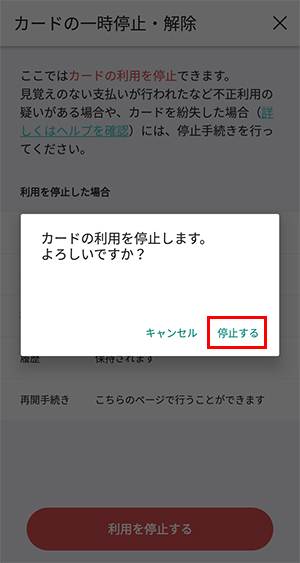

手順3:「停止する」をタップします。

バンドルカードを使うメリット

バンドルカードを使うと、どんなメリットがあるのでしょうか。

バンドルカードは作り方がとても簡単

バンドルカードには3種類のカードが用意されていますが、どのバンドルカードもスマホアプリから作ることになります。

iPhoneユーザーならAppStoreから、AndroidユーザーならGooglePlayからインストールするだけでバンドルカードが発行されるので入手方法がとても簡単です。

バーチャルカードならプラスチックカードの発行がないので、作ったその日からバンドルカードを使うこともできます。

この手軽さはバンドルカードの非常に大きなメリットになるでしょう。

バンドルカードに年齢制限・審査がない

バンドルカードはチャージした分だけ利用できるプリペイドカードになるので、クレジット機能は付いていません。

収入や年収などに関係なくバンドルカードを利用できるので、年齢制限が設けられていませんし、未成年の方でも保護者の同意があれば作ることができるんです。

また、バンドルカードは自分でチャージした分を自分で使うカードになるので、クレジットカードのような審査もありません。

クレジットカードは保護者の同意があっても18歳未満の方や高校生は作ることができませんが、バンドルカードなら作ることができます。

登録した人みんなが使えるプリペイドカードというポップなところも、バンドルカードは今の時代に合っていると言えそうですね。

バンドルカードならお金を使いすぎない

クレジットカードの仕組みやリボ払いの仕組みがわからないまま使い続けて、気がついたら数十万円~数百万円の借金を背負ってしまっていた・・・という人も実際にいます。

また、10代の中にはクレジットカードをお金が出てくる魔法のカードような感じで理解している子供もいるようですよ。

バンドルカードはあくまでもプリペイド方式で、後払い機能もあるのですが、基本的にはチャージしてある金額しか使えないので、今現在お金がないのであればチャージもできないことになり、自然にお金の使いすぎを防ぐことになります。

バンドルカードはスマホアプリだからチェックも簡単!

バンドルカードは「VISAプリペイド機能のあるスマホアプリ」といった感じになるので、利用した分はスマホで確認できますし、利用上限額を設定しておいて、その金額まで使うと通知で知らせてくれる仕組みもあります。

バンドルカードを使うデメリットは?

バンドルカードにもデメリットは存在しますので、利用開始する前に知っておきましょう。

バンドルカードは利用できないお店も多い

バンドルカードは「本人認証(3Dセキュア)の必要な加盟店」では使うことができません。

少しわかりにくいのですが、具体的には「暗証番号の入力が求められる場合」はバンドルカードを利用できないということになります。

これは、実際に使ってみないとわからないことですし、バンドルカードの存在を知らないスタッフさんはまだまだ多いので「バンドルカード使えますか?」と聞いても何のカードだかわかってもらえないこともあります。

バンドルカードはクレジットカードほど万能ではないということも覚えておきましょう。

バンドルカードは「継続的な支払い」に利用できない

バンドルカードは公共料金の支払い、スマホ代金の支払いなど「月額の定期支払いや定期購買」にも利用できません。

今軒並みサービスが広がっているサブスクの支払いや、月額決済を振込用紙を使ったコンビニ払いからキャッシュレス払いに変えたいと思っている方はご注意ください。

バンドルカードには後払い機能はあるけど手数料が高い!

バンドルカードの「ポチっとチャージ」の手数料は本当にお高いですので、使いすぎにはご注意くださいね。

また当然ですが、必ず返済できる分だけをバンドルカードにチャージするようにしてください。

バンドルカードのQ&A

「バンドルカードには口座維持費がかかるって聞いたけど?」「チャージをキャンセルしたい!」など、バンドルカードのちょっとした疑問をQ&Aでご紹介します。

バンドルカードの口座維持費ってなに?

「バンドルカードの利用には口座維持費がかかる」と聞いたことがある方もいらっしゃると思います。

バンドルカードの口座維持費は以前かかっていた費用ですが、2018年7月23日より廃止になり現在は無料になりました。

バンドルカードの維持費としてかかる必要はありませんので安心して利用してください。

バンドルカードのチャージキャンセルや払い戻しはできる?

1度バンドルカードにチャージした分の返金や現金化は一切行なっていません。

これはなぜかというと、バンドルカードはプリペイドカードなので、入金した分は現金の代わりにいつでも使うことができるからと言えます。

いかなる場合も現金に戻すことはできませんので、バンドルカードへのチャージは慎重に行ってくださいね。

バンドルカードは現金と併用払いもできる?

これもバンドルカードの不便な点になるのですが、バンドルカードと現金払いを併用することはできません。

ですので、バンドルカードのチャージ単位となる1,000円チャージした分をきっかり使い切ろうと思ったら1,000円のお買い物をする必要があるんです。

でも、今の日本では1,000円ぴったりのお買い物をするのはなかなか難しいですよね・・・。

バンドルカードに有効期限はある?

バンドルカードには有効期限が設定されています。バンドルカードの期限は自分のバンドルカードアプリで確認できます。

また、有効期限とは少し異なるのですが「100万円分のチャージ」を行なった場合も、バンドルカードを再発行することになります。

これはバンドルカードのセキュリティのためにあえて行われている方法です。

バンドルカードが不正利用利用にあった!どうすればいい?

バンドルカードに見覚えのない請求がかかったら不正利用の可能性があります。

利用履歴をチェックして心当たりのない請求があった場合は、「バンドルカードの停止方法は?」でご紹介した方法で利用停止手続きを行い、下記に早急に連絡してください。

050-5578-8117

(平日9:30~17:00)

バンドルカードが使えないVISA加盟店あるの?

リアルカード・リアル+(プラス)は実店舗でも利用できるバンドルカードですが、全てのVISA加盟店で使えるわけではありません。

バンドルカードをクレジットカードと同じ感覚で使おうとすると、思わぬところで断られてしまうことがあります。

私が通っているスポーツジムは月額制の24時間利用できるジムなのですが、そこの受付にバンドルカードを持ってきた人がいたのだそうです。

以前にスタッフさんから「VISAのクレジットカードみたいなものを持ってこられたんだけど決済ができなかった。今まで何年も(それこそ何千人もの!)クレジットカードを扱ってきたけど、あんな青いカードは初めて見た」という話を世間話として聞いていたんです。

今日行った時に「もしかしてこのカード?」と、リアルカードの写真を見せたら、「これこれ!これってVISAのクレジットカードなの?」という流れになり、やっぱりバンドルカード(リアルカード)だったことがわかりました。

ホントにたまたま聞いた話で、その時は私も「プリカのひとつだったのかな?」くらいに思っていたのですが、バンドルカードだったのそうです。

ちなみに、そのお客さんは「VISAだから使えないはずがない!」と怒っていたそうですが、バンドルカード公式サイトにも「月額の定期支払いや定期購」には利用できないと記載されていますしICチップ非搭載であることも記載されています。

ちゃんとバンドルカードの仕組みを理解していないと、自分も困りますしお店にも迷惑をかけてしまうことがあるようです!

バンドルカードのまとめ

まず、バンドルカードは利用登録もチャージもとても簡単で、年齢制限もありませんし、チャージ金額は自分で選べるので、お子さんに持たせているスマホにお小遣いとしてチャージするといった使い方もできるでしょう。

こういったことからバンドルカードは「手軽・気軽・少額利用に向いている」などのメリットはあります。

ただし、実店舗で日常的にキャッシュレス決済を利用したいなら、バンドルカードではなく、クレジットカードを検討することをおすすめします。

バンドルカードは、クレジットカードと比べると利用できるサービスや店舗がかなり限られていますし、基本的にチャージして利用することになるため、後払い機能となる「ポチっとチャージ」には非常に高い手数料がかかってしまいます。

また、やっぱりクレジットカード(または口座振替)しか使えないというシーンは結構あります。

バンドルカードは年齢制限やブラックリスト入りしていてクレジットカードが作れないといった時の代用品のひとつと捉えておくべきでしょう。

今の所はメリットとデメリットが共存しているという感じなので、どうしてもクレジットカードが作れないときにバンドルカードの登録を検討してみてください。

この記事の監修者

この記事の監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している実績があります。

この記事の監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している実績があります。