任意整理とは|デメリットや手続き費用は?住宅ローンはどうなる?

借金問題を解決する方法として、「任意整理」という言葉を聞いたことがある人もいるのではないでしょうか。

ここでは任意整理の特徴、手続きの流れ、住宅ローンはどうなる?メリット・デメリット、費用の目安などをわかりやすく解説しています。

返済負担の軽減につながると思いますので、ぜひ任意整理の詳細をご覧になってみてください。

任意整理とは?任意整理の特徴

「任意整理」は、今後無理のない返済ができるように債権者と交渉をして和解を結ぶための手続きです。

「債権者」は消費者金融、銀行、信販会社などのお金を貸している側のことを指します。対して、お金を借りている側のことを「債務者」と呼びます。

任意整理は返済負担を軽くすることを目的とする債権者との私的な交渉です。

当事者同士の話し合いになりますが任意整理は、弁護士・司法書士に依頼して代理人になってもらい交渉を進めるのが一般的なやり方になります。

任意整理は債務整理の方法として最も多く選ばれています

債務整理の方法には、任意整理・特定調停・個人再生・自己破産の4種類があるのですが、その中でもっとも多く選ばれているのが任意整理になります。

裁判所司法統計では令和2年の債務整理件数は以下のようになっています。

| 自己破産(個人) | 72,307人 |

| 個人再生 | 12,628人 |

| 任意整理 | 不明(推定200万人以上) |

※特定調停は特殊な手続きとなり利用者が極端に少ないので省略します。

自己破産と個人再生は裁判所を介する手続きのため、正確な人数が把握できているのですが、任意整理は債権者との私的な交渉になるため正確な利用件数は計測されていません。

しかし、自己破産と個人再生の件数から計算すると年間200万人以上の人が任意整理を行なっていると推定されています。

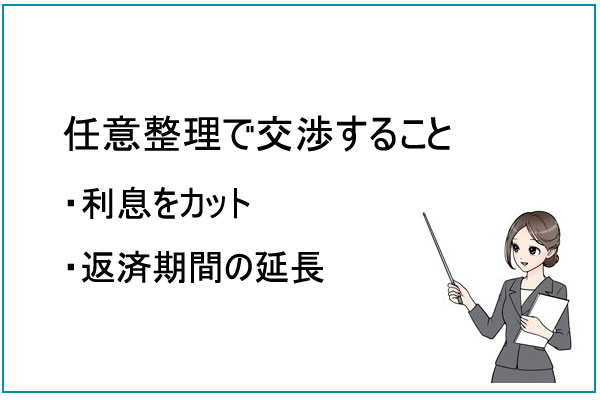

任意整理ではどんなことを交渉するの?

任意整理は債権者と直接交渉を行う手続きになりますが、交渉する内容は以下のようなことです。

任意整理で利息をカット

任意整理では、本来支払う必要がある利息を免除してもらうように交渉を行います。

例えば金利18.0%で100万円借りていて3年で完済する場合、毎月の返済額は約36,000円になります。

この約36,000円の中には元金に対する利息が含まれているので、全額が元金の返済に充当されているわけではありません。

返済金額は具体的には以下のようになっています。

| 返済回数 | 返済金額 | うち利息 | 借入残高 |

| 1回目 | 36,029円 | 14,794円 | 978,765円 |

| 2回目 | 36,029円 | 14,480円 | 957,216円 |

| 3回目 | 36,029円 | 14,161円 | 935,348円 |

| ~ | |||

| 36回目 | 35,999円 | 524 | 0円 |

※金額はシミュレーション結果のため、実際の返済内容とは異なります。

毎月36,000円を返済することも大変ですが、最初のうちは利息が占める割合も非常に大きいため、この部分をカット(免除)してもらえるように、真意整理では交渉を行うのです。

「経過利息」と「将来利息」

細かい話になりますが、任意整理で交渉を行う利息には「経過利息」と「将来利息」があります。

経過利息とは?

経過利息は「受任通知を送ってから任意整理による和解が成立する日までの利息」です。

債務整理を弁護士・司法書士に依頼すると、各債権者に「受任通知」が発送されます。

受任通知は、弁護士・司法書士が債務者から任意整理の依頼を受けて受任したこと(代理人になること)を債権者に知らせるものです。

受任通知を発送してから任意整理が終了するまでの期間は一時的に返済をストップすることができるのですが、これはあくまでも手続きのために返済を止めている状態であって利息そのものは日ごとに増えています。

この「受任通知を送付してから和解成立となる期間に発生する利息」のことを経過利息と言い、カットしてもらえるように交渉を行います。

将来利息とは?

将来利息は、「債権者との交渉が成立してから完済する期間」に発生する利息です。

任意整理では経過利息と将来利息の両方のカットを求めるように交渉することになるのですが、任意整理はあくまでも私的な交渉なので両方のカットは不可とする債権者もいます。

この場合は将来利息のカットだけを交渉するなど、債務者にとってできるだけ有利となるような和解を求めることになります。

過払い金が発生していることもあります

これまでに支払った利息を利息制限法に基づいた金利で再計算を行うと、法定金利よりも高い金利で支払っていたことが発覚する場合があります。

この払いすぎた利息が「過払い金」になります。

過払い金が発生していた場合は現在の借入残高と相殺することができるので、返済負担が大きく軽減されることになります。

任意整理で返済期間の延長(3~5年)

任意整理では、返済の必要がある元金を、3~5年の分割払いで返済していくことを交渉します。

利息がカットされた元金部分だけを3~5年で返済できるので、これまでよりも無理なく完済を目指せます。

ただし、これは逆に考えると3~5年で完済できるような借入額ではない場合や、そもそも返済能力がない場合は、債権者が交渉に応じてくれる可能性が下がることになります。

債務整理の方法として任意整理が適していないことになるので、弁護士・司法書士とよく相談する必要があります。

任意整理で毎月の返済額の軽減

利息のカットに応じてもらえたら今後の支払いは元金のみとなり、返済期間も3~5年に延長できるので、毎月の返済額は大幅に下げることができます。

任意整理にかかる費用は?

任意整理は自分で直接債権者と交渉するのではなく、弁護士・司法書士に依頼して交渉してもらうのが一般的なので、専門家に支払う費用が発生します。

任意整理の相談は無料でできます

とてもありがたいことに、全国の弁護士・司法書士が債務整理や借金問題の相談は無料で受け付けています(有料の所もあります)。

この無料相談では、債務内容や自分の希望に最適な債務整理の方法を提案してもらえたり、債務整理に必要な期間の目安や費用を算出してもらうことができます。

契約に至らなくても全く問題はありませんので、気になる事務所には遠慮なく無料相談の問い合わせをしてみることをおすすめします。

報酬の相場は1社あたり「44,000円~55,000円程度」

任意整理にかかる費用は事務所によって異なってきますが、最も安いところで「債権者1社あたり22,000円~33,000円」程度となります。

ただしこの価格は圧倒的に安い事務所での金額になり、任意整理の相場としては「44,000円~55,000円程度」と思っておきましょう。

「着手金」「減額報酬」「過払い報酬」がかかることもある

事務所によってはこの報酬とは別に「着手金」「減額報酬」「過払い報酬」を設けているところもあります。

着手金とは?

着手金は、任意整理に取り掛かってもらうための費用になり、成果とは関係なく支払うことになります。ファイトマネーのようなものだと思うとわかりやすいでしょう。

減額報酬とは?

減額報酬は成功報酬のひとつで元金をカットできた場合に発生します。

例えば減額報酬が10%に設定してあり、任意整理によって借入金額が100万円から80万円に減ったとします。

この場合は減額された20万円の10%となる2万円を減額報酬として支払うことになります。

過払い報酬とは?

過払い報酬は、任意整理の手続きの中で過払い金を取り戻せた場合に発生する費用です。

過払い報酬が20%となっていて、100万円の過払い金を取り戻せた場合、20万円の過払い報酬が発生します。

過払い報酬は取り戻した過払い金から支払うことになるので、手出しで支払うことはまずありません。

報酬の設定は事務所によって大きく違います

債務整理の費用は事務所ごとにある程度自由に決めることができるので、気になる事務所があったら料金形態と金額をしっかり比較してみる必要があります。

着手金と減額報酬という項目があるだけで一見費用が高いように感じられますが、減額報酬が設けられていなくても1社あたりの報酬が高く設定されていることもありますので、どのパターンがもっとも安いのかはまさにケースバイケースです。

安かろう悪かろうではいけませんが、費用面も任意整理の依頼先を選ぶ重要な項目になりますので、よく確認するようにしましょう。

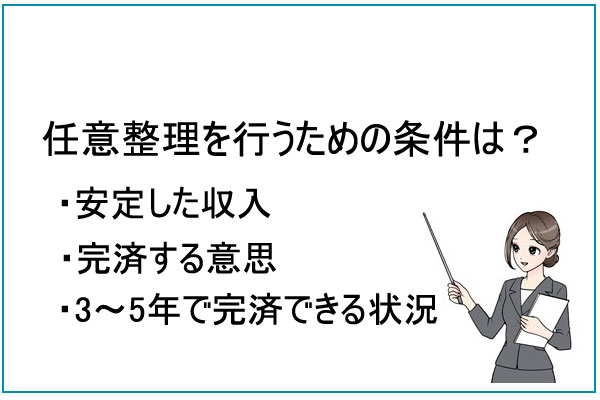

任意整理を行うための条件

任意整理は年間に200万人以上が行っている手続きなので、誰でもできそうに感じられるかもしれませんが、実は任意整理を行うには条件があります。

条件1:収入が安定していること

任意整理は債権者との私的な交渉となり、手続きが終了した後も返済が続くことになります。

そのため、収入が安定しておらずそもそも返済できる力がない場合は、債権者も和解に応じてはくれません。

弁護士・司法書士からも任意整理以外の方法をすすめられることになるでしょう。

条件2:完済する意思があること

任意整理は和解したら終わりとなる手続きではなく、和解後からが本番となり完済を目指さなければいけません。

本来ならば全額返済しなければいけない金額を大幅にカットしてもうわけなので、完済できるまで返済するというしっかりとした意思がないと和解を結ぶことはできません。

条件3:3~5年で完済できる状況であること

任意整理では通常3~5年で完済できるような内容で交渉をすすめていきます。

「3~5年」と言葉にするのは簡単ですが、この期間をしっかり想像すると短い期間ではないことがわかります。

本当に返済を続けることができるのか、無謀な返済計画を立てていないか、不安なことがあったらなんでも弁護士・司法書士に相談してみてください。

任意整理の手続きの流れ

任意整理の手続きの流れを確認しておきましょう。

ステップ1:弁護士・司法書士に相談をする(無料相談)

まずは任意整理にるいて相談したい弁護士・司法書士事務所を探して問い合わせをします。

相談は原則として弁護士・司法書士事務所に来所して対面で行うことになりますので、行きやすい場所にある事務所から探してみると良いでしょう。

任意整理にかかる費用の比較も大切なので、複数の事務所に相談してみても良いでしょう。

※2021年現在、オンライン相談を受け付けている事務所も増えています。

ステップ2:任意整理の契約、受任通知・取引履歴の開示請求の発送

任意整理を依頼する事務所を決めたら契約を結びます。

任意整理の契約が完了するとすぐに受任通知が発送されます。この時点から催促が止まりますので、取り立ての電話に不安を抱えることもなくなります。

同時に、取引履歴の開示請求も送られます。これまでの取引内容を全て開示するように依頼するものですが、債権者から実際に送られてくるまでには2~3ヶ月かかることもあります。

ステップ3:金利の引き直し計算を行い元金を確定させる

送られてきた取引履歴を元にして、金利の引き直し計算を行います。

もし過払い金が発生していたら、過払い金返還請求によって払いすぎた利息を取り戻すこともできますし、返済が必要な元金と相殺して残高を減らすことも可能です。

ステップ4:和解案の作成・和解交渉

確定した元金をどれくらいの期間で返済するのか、毎月の金額はいくらにするのかなどの和解案を作成して、債権者と交渉します。

交渉は弁護士・司法書士が行なってくれるので、債務者である相談者さんは交渉結果を待つことになります。

ステップ5:和解の締結、返済開始

無事に和解となったら和解内容を合意書としてまとめて、債権者、債務者、弁護士・司法書士の3者で保管します。

今後は和解内容通りに支払いを行い、完済を目指します。

任意整理を専門家に依頼してから、終了するまでの期間は3~6ヶ月程度となります。

任意整理のメリット、任意整理の効果とは?

債務整理の方法には、任意整理・特定調停・個人再生・自己破産があるとお伝えしましたが、この中で任意整理を選ぶメリットはどのようなところでしょうか?

任意整理は私的な手続きのため周囲への影響が少ない

任意整理は裁判所を介さずに債権者と直接交渉を行う手続きになるため、家族や会社に知られることなく秘密に手続きを行うことができます。

債務整理を行なっていることを弁護士・司法書士や債権者が家族や職場に伝えることはありませんので安心してください。

任意整理は裁判所を介さないため提出書類が少ない

以下の3点があれば弁護士・司法書士に任意整理をお願いすることができるので、他の債務整理方法と比較すると必要書類は圧倒的に少ないです。

・運転免許証などの本人確認書類

・借り入れ先のローンカードやクレジットカード

・印鑑

なお、任意整理の手続きを進める中で、以下の書類の提出を求められることになります。

・預金通帳や源泉徴収票などの収入がわかるもの

・債権者との契約書、送られてきた郵便物

など

これらの書類は案内があったら用意すれば大丈夫なので、任意整理は開始しやすい債務整理方法であることは間違いありません。

取り立てが止まり返済をストップできる

弁護士・司法書士から債権者に受任通知が送られると、その時点から取り立てがピタッと止まります。

すでに延滞が発生している場合、債権者から毎日のように電話がかかってきていると思いますが、この電話も督促状の送付もすぐに止まりますので精神的に落ち着いた状態で任意整理を進めることができます。

また、任意整理が終了するまでの期間は返済もストップできます。

今現在、弁護士に支払う費用を用意できていなくても、これまで返済に使っていた費用を弁護士費用に回すことが可能となります。

実際にこの方法で弁護士費用を分割払いしている人も少なくないので、費用面で不安がある場合も相談してみると良いでしょう。

任意整理は費用が最も安い

任意整理は弁護士・司法書士に依頼して行なってもらう手続きですが、債務整理の方法としては最も費用が安くなります。

経済的な負担が少ないところも任意整理のメリットと言えるでしょう。

交渉する債権者を選択できる

個人再生・自己破産は全ての債務に対する手続きになるので、債権者を選ぶことはできません。対して任意整理は交渉を行う債権者を選ぶことができます。

なぜこれがメリットになるのかというと、債権者を選んで任意整理をすることで、必要なものや使い続けたいサービスを継続することができるからなんです。

例えば車のオートローンを組んでいるようなケースです。オートローンを返済している途中で、この債務の任意整理を行うと車が引き上げられてしまいます。

オートローンの場合、返済期間中の車の所有権はローン会社が持っていることがあり、こういった借り入れに対して任意整理(債務整理)を行なってしまうと、車が引き上げられて売却されてしまうのです。

オートローン以外の債務を任意整理すれば、オートローン返済への影響はありませんので車を持っていかれることもありません。

ただし、他の返済負担が減った分だけオートローンの返済も行いやすくなるはずですが、オートローンの返済に関しては軽減されるものがないので、返済額や期間はこれまでと何も変わらないことは覚えておきましょう。

また、オートローンを避けて任意整理をする場合、同じ会社から借りている債務も減らすことはできません。

例えばクレジットカード会社のキャッシング枠とオートローンを利用している時に「キャッシング枠だけ任意整理してオートローンはそのまま残す」ということはできないので、どちらも払い続ける、またはどちらも任意整理を行うということになるでしょう。

ちなみに、債務整理をすると持ち家がなくなると言われることもありますが、任意整理なら住宅ローンを整理の対象から外すことができるので持ち家を残すことができます。(住宅ローンの支払いはこれまで通りとなります)

任意整理のデメリット、任意整理のリスク

メリットが多いように思える任意整理ですが、知っておきたいデメリット・リスクもあります。

住宅ローンなどの審査に通らない!信用情報機関に登録(ブラックリスト)

任意整理の最大のデメリットはこの信用情報機関に登録されてブラックリストとなることです。

任意整理だけではないのですが、債務整理を行うと事故情報として信用情報機関に一定機関登録されてブラックリスト状態となります。

信用情報は、クレジットカード審査、携帯電話を分割払いで購入する時(一括払いは問題ナシ)、カーローン、住宅ローンなど、お金を借りたり分割払いで購入する際に必ず参照されるので、ブラックリスト期間はこれらの審査には通らないことになります。

気になるのはいつからいつまでブラックリスト状態になるのかということですよね。

任意整理によってブラックリストとなる期間は任意整理を行なった債権者との「契約期間中および契約終了後5年」となります。つまり5年以上経たないと住宅ローンなどを組むことができません。

※厳密には信用情報機関によって異なるのですが契約終了から5年が目安になると思っていてください。

ちなみに、ブラックリストを早く消す方法などのうまい話はありませんので、そういった情報にはご注意くださいね。

日常生活においてブラックリスト期間中に困ることは、クレジットカードを持てないことでしょう。ただ、キャッシュレス決済が利用できればOKということでしたら、

・デビットカード

・PayPayなどのQRコード決済

・Suica、ICOCAなどのチャージ決済

など、他の支払い方法で不便を回避することができます。

任意整理してしばらくは、住宅ローンなどのローンは審査に通過できませんが、この期間は身の丈にあった生活を行う期間として返済と貯金を頑張るようにしましょう。

任意整理しても返済義務は残ります

任意整理は自己破産のように借金がなくなる手続きではありませんので、債権者が和解に応じてくれても必ず借金は残ります。

任意整理は手続きが終了してからが本番とも言える債務整理方法なので、今後3~5年かけて行う返済のことをしっかりと頭に入れて、延滞することがないようにしましょう。

必ずしも和解できるとは限りません

任意整理はあくまでも私的な交渉なので、全ての債権者が和解に応じてくれるとは限りません。

中には返済期間の延期には応じるけど、経過利息と将来利息はどちらもカットしないという債権者もいます。

こういったことも想定して、どんな局面でも粘り強く交渉をしてくれる経験豊富で解決実績が高い専門家に任意整理を依頼することも非常に重要です。

任意整理をした債権者からお金を借りられなくなります

信用情報機関からは完済から5年で任意整理の情報は抹消されますが、任意整理を行なった債権者の社内には半永久的に情報が残ることになります。

この社内のブラック情報は「社内ブラック」と呼ばれていて、社内ブラックの人はその金融機関からお金を借りられる可能性は圧倒的に低くなります。

任意整理は借金返済の負担が軽減できる正当な法的手続きですが、債権者からすると法律に基づいて貸したお金を返してもらえないわけなので債務不履行となるわけです。

こういった迷惑をかけられた人にまたお金を貸すことはできないので社内ブラックとして情報を残しておくのです。

任意整理のよくある質問

任意整理は、費用面や必要書類、手続きなどが最も易しい債務整理方法になります。

借金問題をなんとかしたい・・・という時に、任意整理は最初に考えるべき手続きで、多くの弁護士・司法書士が無料で相談を引き受けてくれます。

ここでは、任意整理を専門家に直接相談する前に知っておきたいよくある質問をQ&Aでまとめますのでご覧になってみてください。

Q.本当に家族にバレずに任意整理できますか?

家族、職場、友人、恋人などの周囲に知られずに任意整理を行なった人は大勢います。

そもそも任意整理は誰かに報告する義務もありませんし、弁護士・司法書士には守秘義務がありますので、本人以外の人に伝えることもありません。

任意整理をしていることを周囲に知られる可能性があるとしたら、郵便物を見られてしまったり電話を聞かれてしまうなど、意図していないところです。

事前に相談しておけば、郵便物は事務所名が書かれていない茶封筒で郵送してもらう、電話も時間を決めてかけてもらえるなどの配慮があります。

借金を抱えている多くの人が内緒で手続きを行いたいと思っていることを弁護士・司法書士もしっかりわかっているので安心して任意整理を依頼してください。

Q.弁護士費用を払えるか不安です

任意整理を検討していて、資金に余裕があるという人はまずいないでしょう。

経済的に苦しいことも弁護士・司法書士は理解していますので、多くの事務所が分割払いに対応してくれています。

法テラスを活用できれば、弁護士費用を立て替えてもらえたり、生活保護受給者の方は支払いが免除となることもあります。

費用面で苦しくても無料相談を受けることはできますので、お金のことも包み隠さずに相談してみると良いでしょう。

Q.収入がない専業主婦でも任意整理できますか?

自分自身は収入がない専業主婦だけど、銀行カードローンでお金を借りているという人もいると思います。

結論から言うと、専業主婦でも任意整理を行うことは可能です。

ただし、任意整理は専門家に支払う報酬も必要ですし、手続き終了後も返済が継続することになりますので、その費用を工面する必要があります。

夫に内緒にしたままでは返済を継続することが難しい・・・という場合は、弁護士・司法書士にもまずは家族に相談して理解を得ることをすすめられると思います。

Q.借り入れ件数が多すぎて自分でも状況がよくわかっていません・・・

借り入れ期間が長く、借り入れ件数が多いと、自分でもどこにどれだけ返済が必要なのかよくわからないということも珍しくありません。

こういった場合も任意整理をすることは可能です。

信用情報や債権者から取り寄せた取引履歴から、正確な取引内容を知ることができるのでご安心ください。

また、借り入れ期間が長い場合は、自分で気が付いていない間に過払い金が発生していることもあります。

借り入れ状況がよくわかっていない時こそ、専門家に相談することを強くおすすめします。

Q.失業中ですが任意整理できませんか?

任意整理の手続きそのものに職業制限はありません。

ただ、繰り返しになりますが任意整理は手続き終了後も支払いが継続するので、失業中で返済能力が低いと判断されたら債権者が和解に応じてくれないこともあります。

しかし、こういった時こそ弁護士・司法書士に相談すべきです。自分では八方塞がりに思えても専門家からのアドバイスで道が開けるはずです。

「債務整理」と「闇金対応」が得意なおすすめの専門家をご案内していますで、以下のボタンからランキングをご覧ください(※すべて全国対応)。

この記事の監修者

この記事の監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している実績があります。

この記事の監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している実績があります。