FPに聞いてみた!老後のお金はいくら必要?年金受給の考慮した適正な預貯金額は?

新しい年号「令和」になり、最初に飛び込んできた政府の発表「老後には2000万円が必要」というものでした。

政府の対応が悪かったこともあり、大きな社会問題になりました。この2000万円というのは国民一律のことなのでしょうか。

②投資してお金を増やす

③細々と暮らす

④働ける間は少しでも長く働く

などの対策をすることによって、老後がだいぶ変わります。今回は「④ 働ける間は少しでも長く働く」についてみてみたいと思います。

そもそも老後って何歳からなの?

そもそも老後とは何歳からのことなのでしょうか。60歳?65歳?70歳?75歳…と人それぞれ「老後」のとらえ方や始まる時期が異なります。

老後とはその人の考え方であり、「一生現役」と考える方もいます。

実は必要な預貯金額を考えるのに必要なのは「年金額は人それぞれ違うこと」以上に「何歳まで働くのか?現役なのか?」ということです。

今回は何歳までいくら収入があればいくらの預貯金が必要かを、例を使って考えてみたいと思います。

65歳で引退の場合、75歳で引退の場合を夫婦の場合と単身の場合を分けて考えてみます。

高齢夫婦無職世帯の場合

夫婦の方が単身者より1人当たりの生活費の負担は減ります。必要最低限の消費は一緒だからです。

まず、主となる実収入は社会保障給付となります。社会保障給付は国民年金、厚生年金保険、加入年月や標準報酬月額(厚生年金保険の保険料)などの違いで支給額が異なります。

ここでは平均の社会保障給付をもとに算出致します。

まずは具体的な数字を見てみましょう。総務省統計局(家計調査報告)2017年版によると、高齢夫婦無職世帯の社会保障給付は19万1880円、その他の収入が1万7318円で合計の収入が20万9198円です。可処分所得(社会保険料、所得税、住民税を差し引いた金額)は18万958円になります。

一方で支出額は毎月23万5477円になるため、不足分は180,958円-235,477円=54,519円となります。1年で約65万5千円の不足となります。

65歳から年金以外の収入が1万7318円であり、85歳まで生きたとすれば、65万5千円×20年=1310万円の貯蓄が必要となります。

95歳までの30年であれば、1965万円となり、「老後2000万円問題」となったわけです。

※1 出典 総務省統計局 家計調査報告(家計収支編)平成29年版

しかし、この金額は年金以外の収入が1万7318円の場合であり、65歳以降も夫婦で収入が7万1837円あれば、このマイナスはなくなります。

75歳まで夫婦で月額7万1837円の収入があったと仮定し、76歳から年金以外の収入が0(ゼロ)の夫婦がともに85歳まで生きたとしたら、71,837円×12ヶ月×10年≒862万円となります。

この夫婦にとっての必要な貯蓄は862万円ということになります。

さらに年金以外の収入が75歳まで7万1837円ではなく、倍の14万3674円であれば、85歳までの貯蓄は0(ゼロ)で良い計算になります。

上記の金額は生活の最低水準でのものです。ゆとりある老後生活を送るための費用として、最低日常生活費以外に必要と考える金額は平均12万円となっています。

その結果、「最低日常生活費」と「ゆとりのための上乗せ額」を合計した「ゆとりある老後生活費」は平均で35万円となります。

なお、ゆとりのための上乗せ額の使途は、「旅行やレジャー」がもっとも高く、以下「身内とのつきあい」「趣味や教養」と続いています。

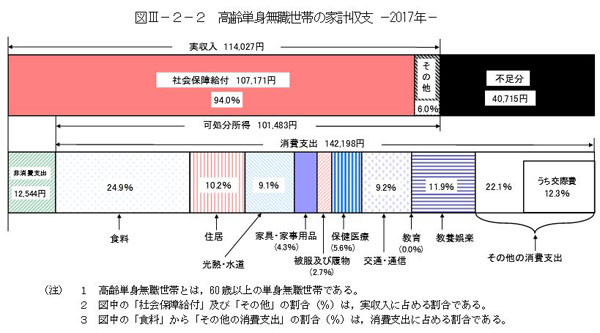

高齢単身無職世帯の場合

同じく、主となる実収入は社会保障給付となります。

総務省統計局(家計調査報告)2017年版によると、高齢単身無職世帯の社会保障給付は10万7171円、その他の収入が6,856円で合計の収入が11万4027円です。可処分所得は10万1483円になります。

支出額は毎月14万2198円になるため、不足分は4万715円となります。

1年で約50万円の不足となります。65歳から年金以外の収入が6,856円であり、85歳まで生きたとすれば、50万円×20年=1000万円の貯蓄が必要となります。

※1 出典 総務省統計局 家計調査報告(家計収支編)平成29年版

しかし、この金額は年金以外の収入が6,856円の場合であり、65歳以降も収入が月額40,715円+6,856円=47,571円あれば、このマイナスにはならないことになります。

75歳まで4万7571円の収入があったと仮定し、76歳から年金以外の収入が0(ゼロ)で85歳まで生きたとしたら、47,571円×12ヶ月×10年≒570万円となります。この方にとっての必要な貯蓄は570万円ということになります。

さらに年金以外の収入が75歳まで4万7571円ではなく、倍の9万5142円であれば、85歳までの貯蓄は0(ゼロ)で良い計算になります。

自分の年金受給予定金額を調べてみる

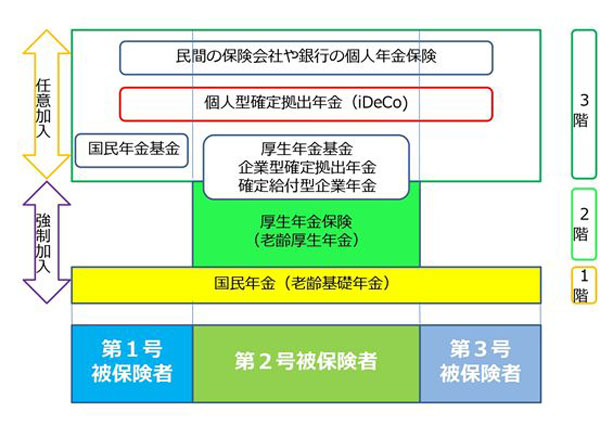

上記の計算式はあくまでも総務省統計局が出典している「平均」の数字です。年金には会社員が加入する厚生年金保険(厚生年金保険と国民年金の2階建て)と自営業が加入する国民年金(国民年金の1階建て)の2種類があり、年金支給額にはかなりの違いがあります。

まずは日本年金機構ホームページの「ねんきんネット」で自分の年金受け取り見込み等を確認することが大切です。

追加でお金が必要になる場合があります

追加で大きなものは介護。介護サービスを受ける場合、ほとんどの方が介護保険で9割は賄えるものの、使える金額には介護度に応じて限度があります。

予期せぬ病気や事故など、仮に介護が起こりますと介護期間は平均54.5ヶ月です。

保険で賄えない介護費用の平均月額は7.8万円、一時費用(住宅改造や介護用ベッドの購入など一時的にかかった費用)の平均は69万円です。一人あたりの介護費用総額の平均は総額およそ494万円となります。

生命保険文化センターの全国実態調査(平成30年度)P.95参照

さらに支出では住む場所が持ち家なのか賃貸なのかでも大きく変動します。

上記の「高齢夫婦無職世帯」の住居費は13,658円で計算しています。賃貸で8万円になれば、さらに月の支出が6万6千円以上増えます。

厚生年金保険、国民年金の増やす、任意加入の年金を考える

老後資金に必要な預貯金はそれぞれの状況で違います。

年金の受給金額も60歳まで夫婦ともに会社員で厚生年金保険に加入していれば、年額300万円以上になることもありますし、企業年金や個人型確定拠出年金などに加入していればさらに年金受給額が増えます。

反対に年金受給資格期間の10年に満たしていない人は年金を全く受け取ることができません。

国民年金の個人事業主の方も国民年金基金や個人型確定拠出年金など、1階建ての年金に任意年金を上乗せして受給年金額を増やすことも可能です。

「老後の預貯金がいくら必要か」も大切なことですが、年金受給額を増やすために、任意で加入できる個人型確定拠出年金などを加入することも大切です。

さらに「いつまで働くのか」が受給した年金を減らさないための方法です。働いた収入が65歳以降も安定しているのであれば、年金受給の繰下げを検討してみましょう。

70歳からの受給で最大受給年金額が142%にまで増やすことができます。

| 老後年金繰下げ受給(1か月につき0.7%) | ||||||

| 65歳 | 66歳 | 67歳 | 68歳 | 69歳 | 70歳 | |

| 増額率 | 0% | 8.4% | 16.8% | 25.2% | 33.6% | 42.0% |

毎月20万円の年金受給額が、28万4千円になるわけです。

このように受給金額の見込みを受給するときに予定金額より増やすことができます。

さらに毎月の支払いと考えて貯めるなら、つみたてNISAなど利息に対して税金優遇されるものの加入者が増えています。

まとめ

老後に必要な預貯金は年金の受給金額、任意の年金保険の加入不加入、60歳以降の働き方と働く長さによって全く違うものになります。

預貯金は実際に年金をもらう時期にはどのような価値が有るかがわかりません。今の100万円が40年後にどれだけの価値があるのか。

年金はその時代の物価に対して受給金額を変動させる仕組みです。引退の時期を遅くして収入を得るということはその時代の物価での収入となります。

今、「いくら蓄えが必要か」という問いに対して、現在のお金の価値での話になり、本当に老後で必要な金額は、その時の物価によります。

長く働くつもりではあるけれど、その時、健康で働ける状況かどうかは誰にもわかりません。まずは自分が受給できる年金金額と任意加入できる年金保険で受給できる金額を大まかに把握し、いくらの生活を何年続けるかを考えて見ることが大切です。

その時代の物価はわかりませんが、今考えることができる自分にとって必要な金額がわかります。あとは少しでも長く働けるように大切な資産である「健康」についても、しっかり考えましょう。

今回お伝えいたしました、体が健康なうちは少しでも長く働き、年金を必要とする時期を少しでも遅らせることがとても大切なことです。

年金の受給金額、いつまで働くことができるのかによっては預貯金の金額にそれほどナーバスのなる必要がないことがご理解いただけたのではないでしょうか。

ライフプランを考え、将来のキャッシュフローについてファイナンシャルプランナーに相談してみるのもいいかもしれません。

出典

※1 総務省統計局 家計調査報告(家計収支編)平成29年版

エンジェルウェディング協会 代表

ファイナンシャル・プランナー APF(日本FP協会認定)

住宅ローンアドバイザー

終活ライフケアプランナー

URL:https://www.angelwedding-fp.com/

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】