正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

金融商品を扱わないことをポリシーとしているファイナンシャルプランナー、町田萌さんは、若くして事務所を立ち上げ、2018年4月には法人化し、FPサテライト代表取締役を務めている。

最近では、働き盛りのビジネスパーソンの介護離職が増えていることに着目し、従業員のキャリアや介護との両立をファイナンシャルプランナーがサポートする「おかねの保健室」「仕事と介護の両立支援相談窓口」をリリースした。

今回は、FPサテライト株式会社代表取締役「町田萌氏」に、介護離職を防ぐ方法や個人事業主などの節税方法などを伺った。

「金融商品を扱わない」のが事務所のポリシー

町田さんのご経歴を教えてください。

学生の頃にファイナンシャルプランナーになろうとしたのが最初のスタートです。資格を取得し、大学卒業後の就職先を探していましたが、FP事務所はそもそも求人数が少ないか、あったとしてもキャリア採用のみでした。

それでは新卒の場合どうするのかといえば、銀行、保険会社、証券会社などに就職するしかありません。

ファイナンシャルプランナーは保険だけでもなく、証券、不動産など複合的な勉強も必要です。

相続のことも学びますので、幅広い知識を活かしてコンサルティングしようとすると、就職して行うのは難しいと感じていました。

そこで、まず税理士事務所に1年ほど勤務してから個人事業主として開業しました。実際に法人化したのが2018年4月で、私が代表を務めるFPサテライト株式会社です。

どのようなポリシーをもって仕事に望んでいますか。

開業当初から、金融商品は一切取り扱わない事務所としてのポリシーを貫いています。ファイナンシャルプランナーと言われる人は証券や保険を販売もしている人もいます。

そうなると、要するに代理店ということですから、代理店としてのノルマも課せられてしまう場合があります。

お客様に必要でない金融商品を無理に販売することにもなりかねません。ですから、金融商品は取り扱わないことにしています。

ファイナンシャルプランナーの価値は、幅広い知識があり、個人事業主や法人もサポートできる点です。

自身が経験したことを活かしてお客様の相談に乗れますので、ファイナンシャルプランナー は人生の経験があればあるほどいいと考えています。

そこで個人事業主からスタートし、その後、法人成りをしました。

実際、金融商品の販売ありきでファイナンシャルプランナーとして活動するのは嫌だと思う方は、私以外にもいらっしゃると思います。

それが無理だと思ってファイナンシャルプランナーになることをあきらめる方も少なくありません。

私の周囲にもそういう方はおりました。そこで販売ありきではないファイナンシャルプランナーとして 働ける場を創るために法人化しました。

「介護離職」をはじめライフプランの心配ごとをサポート

「仕事と介護の両立支援相談窓口」とはどのようなものですか。

ひとことで言えば、大切な従業員を「望まない介護離職」から企業とともに守るサービスです。

介護の問題は多岐に渡りますが、介護離職後は離職前よりもさらに身体的・精神的・経済的な負担を感じる方多いというデータが出ています。私たちはこの問題に対して、FPの観点からお手伝いできないかと考えました。

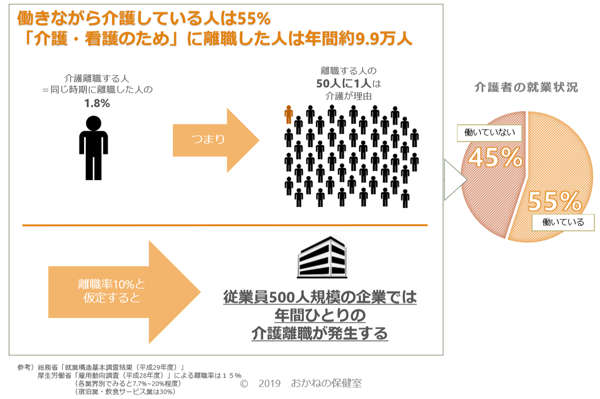

仕事と介護の現状について申しますと、要介護者の数は2005~2015年の10年間で1.45倍となり、2025年には3,657万人まで増加すると予測されています。誰が介護しているかといえば、「同居している家族」が59%。

働き盛りの40代が8.8%、50代が21.2%を占めていますので、介護離職は決して他人ごとではありません。働きながら介護している人は55%、「介護・看護のため」に離職した人は年間約9.9万人にのぼっています。

ある調査では、半分以上の人が「仕事を続けたい」と思いつつ、介護離職をしているという現状がわかっています。

運営事務局内のファイナンシャルプランナーが担当した事例をご紹介しましょう。ご相談者様は東京都在住で、ご両親とは別居されている52歳の男性です。

もともとお父様のお加減が悪く、お母様が介護をしていたのですが、ある日、お母様自身が体調を崩され、この男性がお見舞いに行ったところ、身体的にも精神的にも疲れ果てていることに気づきました。

そこで介護施設を探し回りましたが、すぐに入れる施設だと月額30万円もかかる。とても毎月払える額でないので、介護離職を考えるようになりました。

そこで、「自分が仕事を辞め、家を引き払い、実家に戻るしかないのだろうか?」とご相談に来たわけです。

ひとごとではないお話ですね。

まず、公的な介護保険制度や自治体でも福祉支援制度を行っていますので、それを再確認し、あらためて月額費用を試算した結果、お父様の支給年金範囲内で住める施設があることがわかり、介護離職をせず、ご両親のケアをしていくことが可能になりました。

もちろん、必ずしも介護離職が不要と判断できる場合ばかりではありませんが、早期の対策が可能となります。

「おかねの保健室」の活動についても教えてください。

お金のプロであるファイナンシャルプランナーが、「介護離職」「環境による働き方の変化」「将来への不安」といった従業員のライフプランの心配ごとに対して相談に乗り、安心感のある働きやすい環境作りをサポートしています。

イメージとして、社内にいる産業医のような立ち位置ですね。何かあったらファイナンシャルプランナーが相談に乗り、丁寧なヒアリングをして課題を発見し、解決に導いていきます。

老後資金の不安へのアドバイス

老後破綻を不安に思っている中高年のビジネスパーソンは多いと思います。

老後を考え、「今のままではいけない」と相談に来る方がいます。年収が高い方もいますが、よくよく支出項目を見せてもらうと、かなり支出額が多いこともありますので、必ずしも老後は安泰ではありません。

そこでファイナンシャルプランナーとして必要な支出逓減額を提言します。支出低減については毎月かかっている固定費から見直していきます。高くなりすぎている生活水準を下げることがポイントです。

若い方はどんな意識をもったらいいですか。

金融機関から提案された商品がどういうものなのかを確認し、きちんと理解してから購入するということが大前提です。

若い方は、生命保険会社から終身保険を勧められる機会が多いかもしれません。60歳まで保険料を支払い保障は一生涯、途中解約すると返戻金が少ない低解約返戻金型のものが主流ですが、万が一保険料の支払いが厳しくなった時のリスクがあります。

生涯ずっと保証されるという安心感から加入する若い方が多いのですが、デメリットもあると認識してほしいですね。

証券会社は、利率の良い「仕組債」というものを販売していますが。

仕組債は、たしかに複雑ですね。初心者はリスクが高く、理解のできない投資には手を出さないことが大切です。

たとえば投資に興味のある方から「仮想通貨をやってみたい」という声も聞き ますが、初心者が一番手を出してはいけない世界です。

節税の工夫についてはいかがでしょう。

個人事業主の方にとっては、個人型確定拠出年金制度「iDeCo」(イデコ)を利用すると、 かけた分がそのまま所得控除になりますから、節税効果が高いです。

個人事業主は最大月額6万8,000円まで掛け金をかけることが可能ですので、年間で最大81万6,000円もの所得控除になります。

知り合いの個人の経営コンサルタントの方も「iDeCo」(イデコ)と接待交際費が大きな控除になったと言っていました。

小さい法人は、自分の所得と法人の利益の両方を見る必要があります。

法人の利益を下げる際、自分の役員報酬を上げる方法がありますが、そうすると個人の所得税で税金が大きくかかる場合がありますから、そのバランスを見なければなりません。

従業員がいる法人の場合は、企業型確定拠出型年金を導入すれば、節税だけでなく社会保険料の節約もできるメリットがあります。

| 社名 | FPサテライト株式会社 |

| 所在地 | 東京都中央区銀座6-6-1銀座風月堂ビル5F |

| 代表者 | 代表取締役町田萌(東京都最年少の独立系CFP®認定者*) |

| 創立 | 2016年11月 |

| 業務内容 | ファイナンシャルプランナーに係る各種事業、家計・ライフプランニング相談、経理財務コンサルティング・経営革新等支援機関業務、マネー記事執筆・コンテンツ制作・監修、マネー講師・セミナー企画等 |

| 会社HP | https://fpsatellite.co.jp/ |

取材日:2019年8月5日

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】