ペアローンのメリットとデメリット 夫婦で住宅ローンに上手に向き合うには?【内山FP総合事務所 代表が回答】

ダイバーシティ(多様性)という言葉が頻繁に使われる昨今、生き方や働き方など固定概念に縛られず、数多くあるオプションの中から、1つ1つ後悔しない選択ができる地合いが整っているように感じています。

言い換えれば、様々な情報が飛び交う中で、しっかり最新のトレンドをキャッチし、自身の生活水準を保つ、または高めていく工夫も、求められそうです。

住環境についても同様で、それぞれのライフスタイル、価値観にマッチした意思決定をしていきたいですね。

その中で、賃貸ではなく住宅を購入するということになれば、その先には、多くの人にとって住宅ローンの上手な利用も重要なテーマとなってきます。

この住宅ローンもまた様々な選択肢がありますので最適なものを選んでほしいところです。

今回取り上げますペアローンも住宅ローンの一種で、共働き夫婦などには最適なローンの1つとなりそうです。

ペアローンのメリット・デメリット

ペアローンとは1つの物件に対して、夫婦がそれぞれ住宅ローンの契約をし、そしてお互いにそれぞれのローンの連帯保証人になる借入方法です。ここでメリットとデメリットに分けて説明します。

ペアローンのメリット

・夫婦どちらも住宅ローン控除を使える

・夫婦どちらも団体信用生命保険に加入できる

夫婦それぞれが住宅ローンの契約者となるため、それぞれの収入を合算し借入可能額を算出することになるため、より多くの借入が可能となります。

借入金額を増やすことができるということは、つまり、購入できる物件も増えることになります。

仮に夫だけで住宅ローンを組む場合はあきらめなければならなかった都心の高級マンションも候補となるかもしれません。

まさに2人のライフスタイルに合った物件をより選びやすくなります。

そして、住宅ローン減税も夫婦どちらも適用されます。住宅ローン減税は2019年10月の消費増税後に適用年数が3年伸び、ローン借入開始から13年間住宅ローン残高に応じて減税を受けることができます。

減税対象の残高には上限があるため、1人であれば減税対象外になる借入部分も、2人でローンを組むことで減税対象になる場合もあり、効率的です。

また、団体信用生命保険(通称「団信」)もそれぞれのローンに適用できます。

団信は住宅ローンの契約者が死亡した場合、残高を清算するための生命保険で、通常、ローン契約時に加入しており、保険料は金利の中に含まれています。

ローン契約後は「残高分の生命保険に加入している」ことと同じこととなり、万が一の場合、遺族はローン残高を払う必要がないのです。ペアローンの場合、仮に夫が死亡すると、団信のおかげで夫のローン残高を妻が代わりに払い続ける必要はありません。

ただし、これは状況次第ではデメリットとなる場合も。以下で詳しく見ていきましょう。

ペアローンのデメリット

・一方が失業、病気など働けなくなった場合のリスク

・どちらかが亡くなった場合、もう片方のローンは残る

ペアローンの場合、夫婦それぞれがローン契約を行うことになるため、1本のローン契約と比べると収入印紙代や登記手数料といった手数料が2本分生じるため、初期費用が高くなるのが大きなデメリットの1つです。

そして夫婦それぞれが一定の収入を得ながら長期的に返済していくことを前提としているため、病気・出産・失業・倒産などによって長期気に働けなくなった場合などはローン返済が難しくなることも考えられます。

契約者の収入が途切れると返済が難しくなるのはペアローンに限ったことではありませんが、ペアローンの場合はそういったリスクがより高くなるため、事前に入念なライフプラン、キャリアプラン(転職や独立開業の可能性など)を話し合っておくとよいでしょう。

また、団信についてはそれぞれに適用されるということでメリットとして紹介しましたが、仮に夫が亡くなった場合で、ペアローンではなく夫のみが住宅ローンの契約者であれば、一切ローン残高が残らないところ、ペアローンであれば妻の分は当然残ったままとなります。

大切なパートナーを失い、大変な状況の中、自分の分のローンを返済しなければならないのです。結果論であり、“たられば”となりますが、団信についてはメリット・デメリットどちらの側面も持ち合わせているといえるでしょう。

連帯債務・連帯保証との違い

連帯債務と連帯保証、どちらもよく似た表現です。

夫婦の収入を合算するという点ではペアローンと同様ですが、連帯債務と連帯保証はどちらも住宅ローンが1本となります。その点がペアローンとは大きく異なります。

連帯債務とは

簡単にいうと、1つの住宅ローンを2人で協力して一緒に返済していく形態です。住宅ローンは1本であるため、夫または妻がローン契約の主体者となりますが、実態は夫婦それぞれで返済するといった具体です。

ローンが1本であるため、例えば夫と妻、7:3というようにそれぞれの割合に応じて返済をしていくことになります。収入額などでその割合を決めることになります。

夫婦それぞれの残高を把握できることもあり、夫婦どちらも住宅ローン控除を利用することができます。

連帯債務対応の金融機関は限られるため、事前に確認しておきたいところです。

そして通常、団信は主たる契約者のみということになるため、夫が契約者の場合で妻が死亡すると、残高は全額残ることになります。この点はペアローンとの大きな違いとなります。

なお、フラット35で連帯債務を利用する場合、デュエット(夫婦連生団信)を利用することができるため、夫婦どちらも団信の対象にすることができます。

1人分の約1.56倍の特約料で夫婦2人分の保障が受けられます。仮に夫が死亡した場合、夫の返済割合にかかわらず、全額弁済となるため、フラット35で連帯債務を利用する人は積極的に検討してください。

連帯保証人とは

住宅ローンは通常、保証人は不要です。保証料を払い、保証会社を通して住宅ローン契約を行うためです。

そんな中、連帯保証にするケースは「夫のみの収入では希望借入額に達しない。」といったケースです。妻が連帯保証人になることで夫婦2人の収入合算で借入を行うことができるため、借入額を増やすことができます。

この場合、あくまで妻は「2番手として控えている」ような状況であるため、妻は住宅ローン控除や団信の対象にはなりません。

まとめると以下のようになります。

| ペアローン | 連帯債務 | 連帯保証 | |

| 団体信用生命保険 | 夫と妻どちらも | 夫のみ(注) | 夫のみ |

| 住宅ローン控除 (住宅ローン減税) |

夫と妻どちらも | 夫と妻どちらも | 夫のみ |

| 所有権 (名義) |

夫と妻どちらも (共有名義) |

夫と妻どちらも (共有名義) |

夫のみ |

| 事務手数料 | 2回分 | 1回分 | 1回分 |

※連帯債務・連帯保証の契約者は夫とします。

(注)フラット35の場合を除く

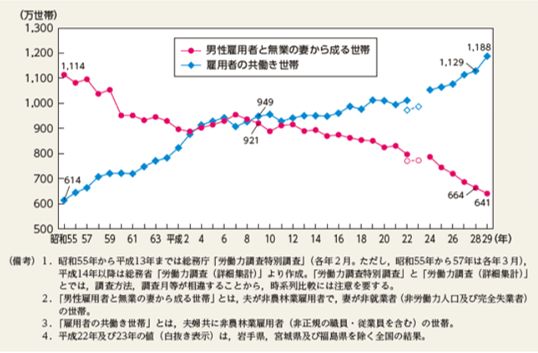

男女共同参画白書(内閣府)によると年々共働き夫婦の数は増えており、現在は「夫が働き妻は専業主婦」という夫婦の2倍近い割合を占めています。(以下図表参照)

このような状況を鑑みますと、今後もペアローンを検討する人が増えることが想定されます。

<共働き世帯数の推移>

<出所>:内閣府 男女共同参画白書(概要版) 平成30年版

<出所>:内閣府 男女共同参画白書(概要版) 平成30年版

筆者がFPとして相談に応じていますと、共働き夫婦の場合、家計自体を夫と妻、それぞれが別の財布で管理するというケースも最近は見受けられます。

従来は2人の収入を1つにまとめ、ご主人はお小遣い制といったケースが多い印象でしたが、お互いの価値観を大切にしながら、それぞれが得る収入の中で、自分で使いたい金額や貯蓄する金額を決め、そして支出は役割分担をしながら管理するというスタイルです。

このよう夫婦にとってはペアローンは最適な住宅ローンとなるでしょう。

どちらも正社員で働いているような、いわゆるWインカムという世帯は経済的に余裕がある世帯も多いです。ただし、余裕があるからといって油断しないでください。

つい、住宅も高額になりがちですし、日々の支出も多めという場合も。2人合わせた収入が多いがゆえに細かい管理までできていないと、のちのち大変なことにということも想定されます。

ペアローンをやや厳しい切り口でみると「夫婦それぞれが一定の借金を背負う」わけです。

ペアローンに限らず、住宅ローンを組む人に対して全般的にいえることですが、「理想の家を追求しながらもなるべく無理のない範囲」を目指してください。

理想を追求することと無理をしないことは相反するようですが、住宅以外の様々な支出、負担している税金や社会保険料、それから投資を含めた貯蓄方法など家計を取り巻くすべての要素を見直すことで、無理のない範囲で理想を追求できますよ。

住宅購入を検討する機会に、ぜひ一度家計全般の見直しも行うことをおすすめします。

内山FP総合事務所株式会社 代表取締役

ファイナンシャル・プランナー(CFP®、1級FP技能士)

MBA(九州大学大学院経済学府 経営修士課程修了)

九州共立大学経済学部非常勤講師

証券会社の本社部門に勤務後、独立。FP相談業務を中心に、セミナー、金融機関研修、FPや証券外務員の資格対策講座などを担当。経営者向けの経営と家計を融合したFP業務や、日本での生活やお金のことに疑問を抱える外国人に向けFPコンサルティング(英語)を開始するなど、FPとして貢献できることを日々模索中。

サイトURL http://ufp.webin.jp/

※以下の関連記事は「お金のプロへのインタビュー」編集部が執筆したものです。

フラット35はペアローンを組むことができる?

消費税増税や金利上昇懸念があって、住宅ローン契約を急ぐ世帯も見られるようです。「収入が上がってからでは、遅すぎる」と考える世帯に有効な選択肢の1つであるペアローン。フラット35でペアローンは使えるのか?と、夫婦で住宅ローンを組む方法について紹介します。

フラット35はペアローンが使えない

まず、結論からお伝えします。フラット35にはペアローンの扱いがありません。どうしてもペアローンにこだわるようなら、民間の金融機関を検討しましょう。「全期間固定金利契約に関心があって、フラット35を活用したい。

だけど、夫婦で協力し合って住宅ローンを組みたい」という世帯なら、連帯債務を検討できます。夫婦の収入合算で審査を受け、1本の住宅ローンを契約する方法です。

連帯債務は共同責任を負わせる契約

連帯債務とは、主たる債務者とは他に連帯債務者をたてて、共同責任を負わせる契約のことを指します。便宜上は「主たる債務者」「連帯債務者」と役割分担していますが、どちらもローンの名義人です。マイホームの所有権を持つこともできますし、住宅ローン控除も受けられます。

ペアローンとは

そもそもペアローンとはどのような商品かもざっと復習しておきましょう。ペアローンとは、1つの物件に対して2本のローン契約を行い、夫婦それぞれが返済を担当する契約のことです。

夫も妻も「主たる債務者」という立場になります。夫は変動金利・妻は固定金利など、異なる住宅ローン商品を選ぶこともできるため、金利上昇リスクに対するリスクヘッジにも活用できる選択肢。全額を変動金利で契約するより、家計の変動を制御できます。

なお、妻は夫・夫は妻の連帯保証人となり、どちらかが返済できなくなった際には肩代わりを求められることもあるため、まったくの無関係というわけではありません。

連帯保証人に、催告の抗弁権や検索の抗弁権がないところは、一般的な借金も住宅ローンも同じことです。

夫の返済が滞ったときに妻の方に請求が来ても文句は言えず、「夫名義の財産の差し押さえを行ってでも本人から取り立ててほしい」などの主張もできない立場になってしまいます。実質的には、夫婦共同で全額の責任を負うものと考えてください。

ペアローンと連帯債務はどこが違うの?

ペアローンと連帯債務の定義をあらためて確認すると、どちらも変わらないように感じた人も多いのではないでしょうか。主な違いを一覧表で見ておきましょう。

| ペアローン | 連帯債務 | |

| 定義 | ・持ち分に応じた金額を夫婦それぞれが住宅ローン契約を行う。 ・夫婦それぞれが住宅ローンの「主たる債務者」となる方式。 例) 夫(主たる債務者):2000万円 妻(主たる債務者):1000万円 ※ただし、夫と妻はそれぞれ連帯保証人 |

・1本の住宅ローン契約に、夫も妻も同等の責任を負う。 ・どちらかが主たる債務者・どちらかは連帯債務者。 例) 夫(主たる債務者):3000万円 妻(連帯債務者):3000万円をきちんと返済できるように、夫同等の責任を負う。 |

| 契約数 | 2本 | 1本 |

| 債務者 | 夫・妻 | 夫・妻 |

| 団信 | 夫・妻のそれぞれが加入 | 夫(主たる債務者)のみ ※ フラット35の場合は「デュエット(夫婦連生団信)」へ加入可能 |

| 保証人 | それぞれがパートナーの連帯保証人 | 不要 |

| 所有権 | 負担割合に応じて登記 | 負担割合に応じて登記 |

| 住宅ローン控除 | 夫婦ともに受けられる | 夫婦ともに受けられる |

ペアローンと連帯債務の大きく異なるポイントは、契約が1本か2本かです。2本のローン契約を行うペアローンでは、事務手数料や印紙代が2倍必要。初期費用がかさんでしまうところがネックです。

連帯債務だったら契約事態は1本なので、諸費用を約半分に軽減できます。ペアローンと同じように税制メリットも期待でき、所有権も平等に持つことが可能です。

もう1つ知っておきたいポイントは、団信に関することです。ペアローンではそれぞれが主たる債務者なので、それぞれが加入できます。

連帯債務の場合は連帯債務者となった方が団信に加入できず、もしものことがあったときの保障は受けられません。

この問題をクリアするためのフラット35 独自の保険が「デュエット(夫婦連生団信)」です。戸籍上の夫婦や内縁関係にある人たちだけが契約でき、パートナー亡き後の生活を助けてくれます。

フラット35の「デュエット(夫婦連生団信)」とは

デュエット(夫婦連生団信)とは、夫婦のどちらかが死亡もしくは高度障害状態になった場合に残債務の全額免除を受けられる保険のことです。3大疾病保障付き団信での利用はできないため、あくまでもパートナーに先立たれたときだけのために加入する保険と考えてください。

保険料は1人分の約1.56倍。安くはない金額ですが、2倍にならないところは良心的です。

それぞれが加入対象となるペアローンの団信は、夫にもしものことがあったら夫の分・妻にもしものことがあったら妻の分しか、返済免除を受けられません。

そう考えると、フラット35のデュエットはかなり有利な仕組みです。遺された片方は、残りの返済を行うことなくマイホームを維持できます。自分にもしものことがあってもパートナーに苦労をかけたくないと思う人には、魅力的な保障でしょう。

フラット35を連帯債務で申し込むための条件

連帯債務でフラット35を契約するには、いくつかの条件があります。対象者や収入合算できる金額について、基本的な事項を見ておきましょう。

収入合算の目的

できることなら、どちらかの単独契約で住宅ローンを組んだ方がシンプルです。あえて収入合算を行う目的は、返済負担率の条件をクリアするための対策。

フラット35では、年収400万円未満なら30%以下・400万円以上なら35%以下と、ボーダーラインが決まっています。

夫の収入だけではこの基準に満たない場合、住宅金融支援機構が定める範囲の人1人分の収入を合算対象に含めることで、住宅ローン契約を可能にするためのものです。

収入合算できる人の範囲

収入合算対象になるためには、条件が3つあります。3つの条件すべてをクリアした人だけが合算対象者と考えてください。

2. 年齢が70歳未満の人

3. 原則的には申込者と同居すること

直系親族とは、実の親や祖父母、両親などが含まれます。原則的には同居が条件なのですが、親子リレーローンなど特殊な場合は条件が緩和されるルールです。

条件を満たす人が複数いても、収入合算できるのは1人だけ。両親+息子など家族総出での住宅ローン契約はできず、本人+1人の収入で判断されます。

収入合算できる金額

フラット35では、年収全額が収入合算対象です。ただし、合算対象額が主たる債務者の年収の50%を上回ると、返済期間が制限されることがあります。たとえば、以下のようなケースです。

連帯債務者:50歳・年収600万円

連帯債務者の年収600万円全額を合算対象にするなら、80歳から50歳を差し引いた30年が最長期間となってしまいます。主たる債務者の年収400万円÷2の200万円を超えるためです。

なお、親子リレー返済は例外なので安心ください。後継者の年齢をもとに返済期間の計算がなされて、余裕をもった計画を建てられます。

フラット35を連帯債務で申し込むメリットは?

それでは次に、フラット35で収入合算を行うメリットについて考えてみます。単独契約した場合との違いを正しく理解して、後悔しないローン選びに役立てましょう。

信用力を上乗せして、借入可能額を大きくできる

何よりのメリットは、借入可能額を大きくできることです。連帯債務者の信用力が上乗せされる分だけ、審査にも有利に働く可能性が高くなります。

フラット35は担保物件の価値が比較的重視されるローンにあたりますが、信用力をなるべく高めて審査に臨むほど有利になることは自明。通過できるか・できないかという瀬戸際のところにいる人こそ、連帯債務を検討するメリットは大きくなります。

住宅ローン控除を有効活用するための手段

社会保険料控除や生命保険控除などを駆使してもともと所得税の納付額を制限している人の場合、住宅ローン控除枠を使い切れないことがあります。

年収があまり高くなくて、所得税・住民税をそれほど取られていない人も同様です。あえて連帯債務契約をして控除枠を夫婦で分けることにより、フル活用できる可能性が高くなります。

負担割合に応じた共有名義で登記するなど基本的な要件を守り、少しでも家計にプラスになるように調整しましょう。

夫婦ともに当事者意識が産まれる

どんな契約スタイルを選択したとしても、住宅ローンの返済は協力し合って行うもの。頭では分かっていても、自分が契約者になっていないと、他人事のように思えてしまうことがあります。

連帯債務者として名実ともに当事者になることで「がんばって返していかないと」という気持ちになれるところはメリットです。お互いに協力し合ってマイホーム取得を考えている世帯にとっては、非常に大きなポイントでしょう。

フラット35を連帯債務で申し込むデメリットは?

フラット35を連帯債務で申し込む際に注意したいポイントもいくつかあります。これは、民間の金融機関でペアローンを組む場合についても同様です。夫婦で住宅ローンを返済するプランを契約する前に知っておきたい注意事項やデメリットを見ていきましょう。

ライフスタイルの変化に対応しにくい

夫婦共働き前提で住宅ローンを組んでしまうと、ライフスタイルの変化に対応しにくい問題が出てきます。とくに、収入合算した後の借入可能額ギリギリまで借りてしまった場合は、一人馬力になったときに苦労しがち。

出産や子どもの進学といった大きなライフイベントをこれから迎える世帯なら、慎重な判断が必要です。

住宅ローン控除を分けたことが仇になるケースもある

メリットのところで触れたように、住宅ローン控除をフル活用するための有効な選択肢として連帯債務を活用できます。

この効果をねらって、夫婦で分けて住宅ローン控除を受けることにした場合、かえって損することもあるのが難しいところ。最低でも10年分はライフプランを吟味したうえ判断しないと、後悔する結果になります。

ありがちなNGパターンは、夫婦半分ずつの控除を受けることにして、数年後に妻が産休・育休に入った結果、思ったほどは還付金がもらえなくなるケースです。

産休・育休中は所得が下がってしまうので、夫のみが住宅ローン控除を受けたほうが有利になることもあります。お互いの納税額や収入水準をよく見比べて、じっくりと考えてみましょう。

契約可能額=返せる額とは考えない

収入合算を考える時点で、家計の実情から判断したら「少し背伸び」という選択です。契約可能額が無理なく返せる金額とは考えず、家計に対する影響を冷静に見極めましょう。

マイホームを購入することが最終的な目標ではなく、家族が幸せに生活できることを大切に考えたいもの。

夢のマイホームを購入するまではよくても、血がにじむような節約を余儀なくされるようでは、本末転倒になってしまいます。契約したものの返せなくなる「住宅ローン破綻」が社会問題になっている現状にも目を向け、地に足をつけた計画を大事にしましょう。

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】